Saksamaa tunnustamata suurriik: nutikas tehas – miks on meie tehased parim stardiplatvorm tehisintellekti tulevikuks

Xpert eelväljaanne

Available in 27 languages 📢

Eelista Google'is Xpert.DigitaliⓘAvaldatud: 7. augustil 2025 / Uuendatud: 7. augustil 2025 – Autor: Konrad Wolfenstein

Saksamaa alahinnatud superjõud: nutikas tehas – miks on meie tehased parim stardiplatvorm tehisintellekti tulevikuks – Pilt: Xpert.Digital

California - Saksamaa: tehnoloogiahiiglane versus tööstushiiglane – kes võidab tuleviku nimel võidujooksu?

Kuidas tööstuslikud sihtasutused määravad digitaalajastul domineerimise – Saksamaa ja California võrdlev analüüs

### Silicon Valley Achilleuse kand: miks tehnoloogiahiiglastel on äkki probleem, mille Saksamaa saab lahendada ### Saksamaa tööstuslik süda kui andmete rafineerimistehas: varjatud strateegia meie ellujäämiseks tehnoloogia võidujooksus ###

Digitaalmajandus – infotehnoloogia (IT), pilveteenused ja tehisintellekt (AI) – sõltub oma väärtuse loomisel ja monetiseerimisel põhimõtteliselt tugevast füüsilisest, töötlevast tööstusbaasist. Võrdleme Saksamaa majandusmudeleid, mida iseloomustab tugev tööstussektor, ja California majandusmudeleid, mille majandust juhib domineeriv tehnoloogiasektor. Meie artikkel kinnitab tööstusvundamendi strateegilist tähtsust, kuid nüansseerib esialgset eeldust ühepoolse sõltuvuse kohta ja arendab hoopis sügava sümbioosi mudelit, kus mõlemad sektorid saavad kasu ja on vastastikku sõltuvad.

Mõlema piirkonna kvantitatiivsed majandusstruktuurid leiavad kinnitust: Saksamaa tugineb tootmissektorile, mis annab nominaalsest kogulisandväärtusest umbes 18,2%, samas kui California tehnoloogiasektor moodustab sisemajanduse koguproduktist (SKPst) 17–19%, kusjuures traditsioonilise tootmissektori osakaal on oluliselt väiksem, umbes 11%. Oluline leid on aga California „tehnoloogiasektori” dekonstrueerimine, mis näitab, et märkimisväärne osa selle lisandväärtusest ja tööhõivest tuleneb kõrgtehnoloogilisest tootmisest, eriti pooljuhtide, arvutiriistvara ja biomeditsiinitehnika valdkonnas. Seega on võrdlus vähem „tööstuse ja IT” ning pigem „traditsioonilise rasketööstuse ja arenenud kõrgtehnoloogilise tööstuse” võrdlus.

See artikkel tuvastab mõlema mudeli strateegilised nõrkused. Saksamaa Achilleuse kand on terav ja süvenev oskuslike IT-spetsialistide puudus, mis peaks 2040. aastaks kasvama üle 660 000 täitmata ametikoha. See inimkapitali puudus on suurim takistus digitaalvaldkonnas väljakuulutatud kiirele järelejõudmisele. Lisaks sellele on suhteline mahajäämus riskikapitaliinvesteeringutes. California seevastu seisab silmitsi tohutute väljakutsetega oma füüsilise infrastruktuuri osas. Hüperskaala ja tehisintellektil põhinevate andmekeskuste eksponentsiaalselt kasvav energia- ja veevajadus põrkub kokku juba niigi pingelise tarnevõrgu ja ambitsioonikate kliimamäärustega, tekitades kitsaskohtade ja „hukka läinud varade” ohu.

Keskne strateegiline järeldus on, et Saksamaal ja Euroopa Liidul (EL) on ainulaadne, kuid seni kasutamata eelis. Nende tihe ja kõrgelt spetsialiseerunud tööstusbaas ei ole pelgalt digiteenuste turg, vaid strateegiline vara – hindamatu väärtusega „andmete rafineerimistehas“ ja „probleemide labor“. See pakub ideaalset alust patenteeritud, valdkonnapõhiste tehisintellekti lahenduste arendamiseks, mis suudavad ületada geneerilisi rakendusi ja kujutavad endast uut, suure marginaaliga digitaalset ekspordiartiklit.

Selle potentsiaali realiseerimiseks on vaja agressiivset, ühtset ja hästi rahastatud strateegiat. Soovitused keskenduvad kolmele põhivaldkonnale:

- Digitaalse ühtse turu väljakujundamine: allesjäänud riiklike tõkete radikaalne kaotamine, et võimaldada Euroopa digitaalettevõtetel laieneda 440 miljoni tarbijaga koduturul.

- Inimkapitali pealetung: ulatuslik, kogu ELi hõlmav koordineeritud digitaalsete oskuste pakt IT-spetsialistide ümberõppeks, täiendõppeks ja värbamiseks, et ületada kõige olulisem majanduskasvu takistus.

- Tööstuslike ja digitaalsete ökosüsteemide edendamine: poliitikavahendite, näiteks ELi kiibiseaduse sihipärane kasutamine tööstushiiglaste ja tehisintellekti idufirmade sügava integratsiooni rahastamiseks, kiirendades seeläbi „tööstuslike ja digitaalsete tšempionide“ arengut.

Lõppkokkuvõttes ei määra tulevast majanduslikku domineerimist mitte see, kas tehas suudab ilma pilveta ellu jääda, vaid pigem see, milline majandus haldab kõige tõhusamalt füüsilise tootmise ja digitaalse intelligentsuse sümbioosi. Euroopa jaoks seisneb võimalus selles, et ta mõistaks oma tööstuslikku tugevust mitte mineviku reliktina, vaid digitaalse tuleviku ankruna ja stardiplatvormina.

Sobib selleks:

Sümbiootiline masin: füüsilise tootmise ja digitaalmajanduse vastastikuse sõltuvuse dekonstrueerimine

Digitaalmajanduse põhimõtteline sõltuvus tootmisest tuleneb traditsioonilisest arusaamast väärtusloomest. Kuigi see mudel haarab olulise osa majanduslikust reaalsusest, ei suuda see kirjeldada 21. sajandit iseloomustavaid keerulisi ja kahesuunalisi suhteid. Sügavam analüüs ei paljasta ühepoolset sõltuvust, vaid sümbiootilist masinat, milles füüsiline ja digitaalne maailm on lahutamatult läbi põimunud ja teineteist tugevdavad.

Väärtuse loomise ümbermõtestamine: pakkumispoolsest tootmisest nõudluspoolsete võrgustike juurde

Klassikaline majandusteadus, eriti pakkumispoolne majandusteadus, väidab, et kaupade ja teenuste tootmine on majanduskasvu peamine mootor. Selle mudeli kohaselt loob tehas väärtust materiaalsete kaupade tootmise kaudu. Nende kaupade pakkumine on põhiline majandustegevus, mis tekitab nõudlust ja loob rikkust. See paradigma kirjeldab väärtuse loomist tööstusajastul ja moodustab kontseptuaalse aluse väitele, et tehas on andmekeskusest fundamentaalsem majandusüksus.

Digitaalmajandus toimib aga teistsuguse, täiendava loogika alusel, mida tugevalt mõjutavad nõudluspoole põhimõtted ja eelkõige võrguefektid. Erinevalt tehase lineaarsest väärtusahelast suureneb digitaalse platvormi või teenuse väärtus hüppeliselt koos selle kasutajate arvuga. Miljardi kasutajaga sotsiaalvõrgustik pole mitte ainult kaks korda väärtuslikum kui 500 miljoni kasutajaga sotsiaalvõrgustik, vaid selle väärtus on mitu korda suurem, kuna potentsiaalsete ühenduste ja interaktsioonide arv suureneb dramaatiliselt. See nähtus loob ennast tugevdava tsükli: rohkem kasutajaid meelitab ligi rohkem kasutajaid, muutes platvormi kõigi jaoks väärtuslikumaks ja luues äärmiselt tugevad konkurentsieelised (nn vallikraavid). Digitaalsed platvormid nagu Amazon, Google või Uber loovad väärtust mitte peamiselt füüsiliste tootmisvahendite omamise, vaid võrgustike orkestreerimise ja erinevate kasutajarühmade vaheliste tehingute hõlbustamise kaudu. Siin saab kasutajaskond ise – nõudluspool – kõige väärtuslikumaks varaks.

Nende kahe mudeli võrdlus paljastab vale dihhotoomia. Meie aja edukaimad majandusmudelid on oma olemuselt hübriidsed. Digiteenused loovad oma tohutu väärtusloome nõudluspoolsete võrguefektide kaudu, kuid lõppkokkuvõttes vajavad nad õitsenguks pakkumispoolset majandust. Loogikat saab samm-sammult jälgida:

- Esialgne väitekiri postuleerib IT sõltuvust tööstusest.

- Platvormimajanduse analüüs näitab aga, et digitaalsed platvormid loovad väärtust võrgustikuefektide kaudu, mis näiliselt on füüsilisest tootmisest sõltumatud, mis on väitekirjaga vastuolus.

- Oluline küsimus on aga järgmine: mida need platvormid pakuvad? E-kaubandusplatvormid nagu Amazon vajavad müümiseks füüsilisi kaupu. Pilveteenused nagu AWS või Microsoft Azure nõuavad ettevõtetelt – sealhulgas ja eriti tootmisettevõtetelt – arvutusvõimsuse ja salvestusmahu kasutamist oma protsesside optimeerimiseks. Tehisintellekti rakendused vajavad reaalseid andmeid ja tööstusharu probleeme, et nendega treenida ja majanduslikult olulist väärtust genereerida.

Sellest järeldub, et suhe ei ole ühesuunaline, vaid sümbiootiline tsükkel. Füüsiline majandus pakub „mida” – kaupu, teenuseid, andmeid, probleeme. Digitaalmajandus pakub väga tõhusat „kuidas” – turge, optimeerimisalgoritme, kommunikatsioonitaristut. Väärtust luuakse mõlemal poolel: tööstus muutub tõhusamaks ja innovaatilisemaks, samas kui digitaalmajandus pakub platvorme nende tõhususe ja innovatsiooni saavutuste rahaks tegemiseks.

Tööstuse digitaliseerimine: sümbiootiline, mitte parasiitlik suhe

Digitaliseerimine ei ole enam väline teenus, mida tööstus lihtsalt tarbib; sellest on saanud tootmisprotsessi enda lahutamatu osa. „Tööstus 4.0” sildi all ühinevad füüsiline tootmine ja digitaalne intelligentsus küberfüüsiliseks süsteemiks, mis muudab põhjalikult väärtuse loomise viisi.

Digitaalsete tehnoloogiate, näiteks tehisintellekti, asjade interneti (IoT) ja robootika integreerimine suurendab tootmises tõhusust, vastupidavust ja jätkusuutlikkust. Ettevõtted kasutavad tehisintellektil põhinevat ennustavat hooldust masinate rikete prognoosimiseks ja seisakuaja vähendamiseks 15–30% võrra, mis võib potentsiaalselt pikendada seadmete eluiga 20%. Digitaalsed teenused võimaldavad tootjatel luua täiesti uusi väärtuspakkumisi, näiteks reageerivaid kliendiportaale reaalajas hinna- ja laoseisuteabega või isikupärastatud ostukogemusi, mis ulatuvad füüsilisest tootest kaugemale.

Teaduslikud uuringud toetavad seda sümbiootilist suhet. Hiina uuringud näitavad keerulist U-kujulist arengut, kus digitaliseerimine esialgu häirib olemasolevaid struktuure, kuid lõpuks soodustab oluliselt tootmis- ja teenindussektori koostööd. See viitab sügavale integratsiooniprotsessile, mitte lihtsale kliendi-tarnija suhtele. Edasised uuringud kinnitavad, et digitaalmajandus on kvaliteetse tootmise arendamise peamine edasiviija ja kiirendab tööstusstruktuuride moderniseerimist.

Need leiud viivad tugeva tööstusbaasi rolli strateegilise ümberhindamiseni. See ei ole pelgalt Ameerika hüperskaleerijate üldiste pilveteenuste tarbija. Pigem esindab see ainulaadset ja väärtuslikku andmekogumit ning keerulisi probleeme, mis võivad olla aluseks spetsialiseeritud, patenteeritud digitaalsete ja tehisintellektil põhinevate lahenduste väljatöötamisele. Need lahendused on kaitstavad ja globaalselt konkurentsivõimelised. Selle taga peituv loogika on veenev:

- Esialgne eeldus näeb tööstusharu pelgalt "kliendina", kes pilve abil raha teenib.

- Uuringud näitavad aga, et digitaalsed tööriistad loovad tootmises väärtust.

- Kõige väärtuslikumad tehisintellekti ja digitaalsed teenused on sageli need, mida treenitakse spetsiifiliste ja kvaliteetsete andmete põhjal keerukate ja valdkonnapõhiste probleemide lahendamiseks.

- Saksamaa maailma juhtiv auto-, masinaehitus- ja keemiatööstus genereerib tohutul hulgal unikaalseid operatiivseid andmeid ja esitab keerulisi optimeerimisprobleeme.

Seega pole see tööstusbaas pelgalt turg, vaid strateegiline vara – „andmete rafineerimistehas“ ja „probleemide lahendamise labor“. See pakub ideaalseid tingimusi tööstusliku tehisintellekti arendamiseks ja koolitamiseks, mis suudaks ületada geneerilisi lahendusi. See loob uue taseme kõrge kasumimarginaaliga ja eksporditavaid digitaalseid tooteid, mis on kindlalt juurdunud füüsilisse oskusteabesse. See vaatenurk pöörab sõltuvusnarratiivi ümber: digitaalsektori kõige väärtuslikum tulevik võib sõltuda sügavast integratsioonist tööstussektoriga, mitte ainult selle teenindamisest.

Digitaalse maailma füüsilised nõuded

„Virtuaalse” või „immateriaalse” majanduse idee on eksitav liigne lihtsustamine. Digitaalne maailm on juurdunud sügavalt füüsilisse reaalsusesse, kus on tohutu ja pidevalt kasvav nõudlus energia, vee, maa ja kriitiliste toorainete järele. Andmekeskused, mis moodustavad pilvandmetöötluse ja tehisintellekti selgroo, on tohutu ulatusega tööstusrajatised.

Hüperskaala andmekeskused vajavad elektriühenduste võimsust 20 kuni üle 100 megavati (MW) – sellest piisab väikese linna energiaga varustamiseks. Tehisintellektil põhinevad rajatised, mis tuginevad energiamahukatele graafikaprotsessoritele (GPU-dele), suurendavad seda nõudlust veelgi. Nende massiivsete serverifarmide jahutamiseks on vaja tohutul hulgal vett; üks suur andmekeskus võib tarbida miljoneid liitreid vett päevas. Nende rajatiste ehitamine ja käitamine nõuab tugevat ja väga kättesaadavat infrastruktuuri: suure jõudlusega elektrivõrke, spetsiaalseid alajaamu, varundatud kiudoptilisi võrke ja häid transpordiühendusi. Lisaks sõltub digitaalmajandus ise oma riistvara füüsilisest tarneahelast, alates serveritest ja võrgukomponentidest kuni kriitiliste mikroelektroonika ehitusplokkideni. Nende tarneahelate turvalisus on lahutamatult seotud riikliku kaitsetööstuse baasi (DIB) stabiilsuse ja juurdepääsuga kriitilistele mineraalidele.

Väide, et andmekeskusi saab ehitada „kuhu iganes“, samas kui tootmisüksused on seotud keerukate asukohateguritega, osutub lähemal uurimisel ekslikuks. Tegelikult on tipptasemel digitaalse ja tööstusliku infrastruktuuri asukohanõuded lähenemas. Hüperskaala andmekeskuste ja tänapäevaste pooljuhtide tehaste (fabide) kriteeriumide samm-sammult võrdlus teeb selle selgeks:

- Esialgne hüpotees viitab andmekeskuste ehitamise põhimõttelisele paindlikkusele.

- Andmekeskuste asukohavalikute analüüs näitab aga intensiivset keskendumist massiivse, stabiilse ja üha rohelisema energia kättesaadavusele, veele juurdepääsule ja fiiberoptilisele ühenduvusele kui olulistele kriteeriumidele.

- Pooljuhtide tehaste asukohavaliku analüüs näitab peaaegu identset prioriteetide loetelu: külluslik energia ja vesi, kõrgelt kvalifitseeritud tööjõud ning stabiilne infrastruktuur.

See lähenemine tähendab, et piirkonnad astuvad otsesesse konkurentsi samade nappide põhiressursside pärast – nii oma digitaalse kui ka arenenud tööstusliku võimekuse laiendamiseks. Piirkonna võime seda infrastruktuuri ulatuslikult pakkuda saab mõlema arengutee peamiseks kitsaskohaks. See õõnestab arusaama, et andmekeskused on oma asukoha valikul loomupäraselt paindlikumad, ning rõhutab integreeritud infrastruktuuri ja tööstuspoliitika olulisust.

🎯🎯🎯 Saa kasu Xpert.Digitali ulatuslikust, viiest astmest koosnevast asjatundlikkusest terviklikus teenustepaketis | BD, R&D, XR, PR ja digitaalse nähtavuse optimeerimine

Saage kasu Xpert.Digitali ulatuslikust, viiekordsest asjatundlikkusest terviklikus teenustepaketis | Teadus- ja arendustegevus, XR, PR ja digitaalse nähtavuse optimeerimine - Pilt: Xpert.Digital

Xpert.digital on sügavad teadmised erinevates tööstusharudes. See võimaldab meil välja töötada kohandatud strateegiad, mis on kohandatud teie konkreetse turusegmendi nõuetele ja väljakutsetele. Analüüsides pidevalt turusuundumusi ja jätkates tööstuse arengut, saame tegutseda ettenägelikkusega ja pakkuda uuenduslikke lahendusi. Kogemuste ja teadmiste kombinatsiooni abil genereerime lisaväärtust ja anname klientidele otsustava konkurentsieelise.

Lisateavet selle kohta siin:

Digitaliseerimine kohtub tööstusega: mis eristab Saksa ja California mudeleid

Kaks titaani, kaks mudelit: Saksamaa ja California võrdlev majandusanalüüs

Esialgse väitekirja empiiriliseks tuumaks on Saksamaa ja California majandusmudelite võrdlus. Detailne, andmepõhine analüüs kinnitab struktuurilisi erinevusi, aga toob esile ka olulisi nüansse, mis seavad kahtluse alla valitseva narratiivi "tööstus versus IT" ja viivad diferentseerituma strateegilise hinnanguni.

Makromajanduslik ülevaade: algne olukord

Esmapilgul näivad makromajanduslikud andmed toetavat kahe põhimõtteliselt erineva majandusstruktuuri teesi. Saksamaa, Euroopa suurim majandus, ja California, maailma suurim piirkondlik majandus, on sarnase suurusega, kuid neil on erinevad kasvuprofiilid ja sektoripõhised fookused.

Saksamaa

Nominaalne sisemajanduse koguprodukt (SKP) oli 2023. aastal ligikaudu 4,12 triljonit eurot. Saksamaa majandus koges 2023. ja 2024. aastal stagnatsiooniperioodi, kus hinnakorrigeeritud langus oli vastavalt -0,3% ja -0,2%. See areng peegeldab väljakutseid, millega seisab silmitsi ekspordile orienteeritud ja energiamahukas tööstusriik globaalselt ebakindlas keskkonnas.

California

California sisemajanduse koguprodukt (SKP) ulatus 2023. aastal ligikaudu 3,9 triljoni dollarini ja prognooside kohaselt ulatub see 2024. aastaks 4,1 triljoni dollarini. See asetaks California, kui see oleks iseseisev osariik, maailma suuruselt neljandaks või viiendaks majanduseks. „Kuldse osariigi“ majandust juhib suuresti selle tehnoloogiasektori dünaamilisus.

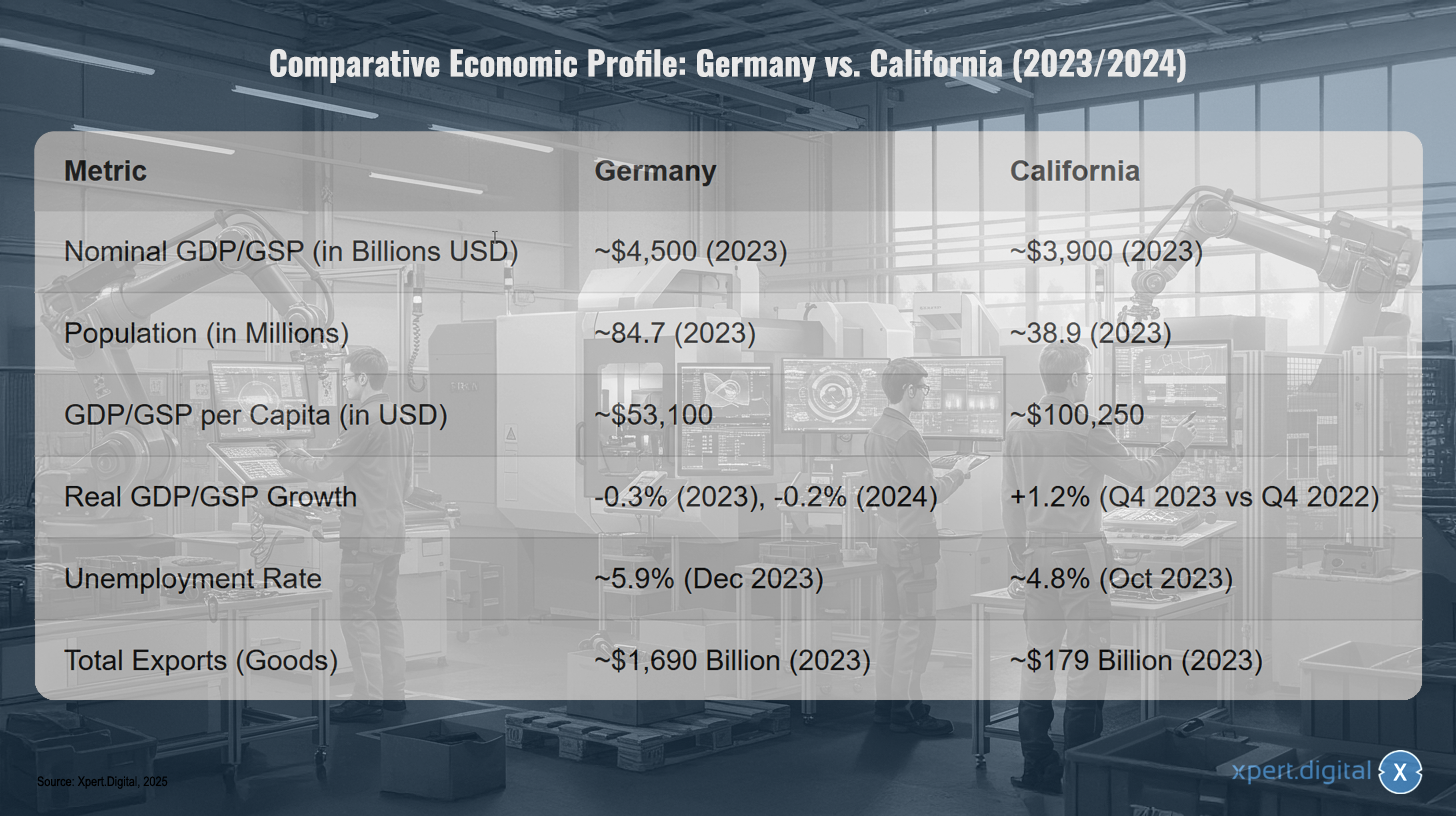

Võrdlev majandusprofiil: Saksamaa vs California (2023/2024)

Võrdlev majandusprofiil: Saksamaa vs California (2023/2024) – Pilt: Xpert.Digital

Märkus: Valuuta konverteerimine põhineb vastava perioodi keskmistel vahetuskurssidel. Andmed illustreerivad suurusjärku.

Saksamaa ja California võrdlev majandusprofiil aastateks 2023/2024 näitab, et Saksamaa nominaalne sisemajanduse koguprodukt (SKP) on ligikaudu 4,5 triljonit USA dollarit, samas kui California oma on umbes 3,9 triljonit USA dollarit. Saksamaa rahvaarv on ligikaudu 84,7 miljonit, võrreldes California 38,9 miljoniga. SKP elaniku kohta Saksamaal, ligikaudu 53 100 USA dollarit, on oluliselt madalam kui Californias, kus see on umbes 100 250 USA dollarit. Saksamaa reaalne SKP kasv on negatiivne, -0,3% 2023. aastal ja prognoositakse -0,2% 2024. aastaks, samas kui Californias registreeriti 2023. aasta neljandas kvartalis 1,2% kasv võrreldes 2022. aasta neljanda kvartaliga. Töötuse määr oli Saksamaal 2023. aasta detsembris ligikaudu 5,9%, samas kui Californias oli see 2023. aasta oktoobris umbes 4,8%. Kaupade ekspordi kogumaht ulatus Saksamaa ligikaudu 1,69 triljoni USA dollarini, mis on oluliselt kõrgem kui California 179 miljardit USA dollarit 2023. aastal.

Saksamaa tööstusjõud: väärtuse alus

Saksamaa tootmissektori tugevus on vaieldamatu ja moodustab riigi majanduse selgroo. Väidet, et see moodustab peaaegu 20% SKPst, kinnitavad suures osas andmed ja see rõhutab riigi erakordset tööstuslikku sügavust võrreldes maailma standarditega.

Föderaalse Statistikaameti 2023. aasta andmete täpne analüüs annab nominaalseks SKP-ks 4121,15 miljardit eurot. Tööstussektori nominaalne kogulisandväärtus (BLV) oli samal aastal 749,36 miljardit eurot. Selle tulemusel on tootmissektori BLV osakaal kogu SKP-s 18,2%. See arv on väga lähedal uuringus viidatud arvule ja märkimisväärselt kõrge võrreldes teiste kõrgelt industrialiseeritud riikidega, nagu Prantsusmaa (umbes 10,6%) või USA (umbes 17,5%). Teised allikad näitavad "tööstuse" osakaaluks koguni 24,2%, mis hõlmab aga tavaliselt ka selliseid sektoreid nagu energiavarustus ja ehitus.

Sektori domineerimine ilmneb ka absoluutarvudes: tootmisettevõtted teenisid 2024. aastal umbes 2,9 triljonit eurot tulu. Selle struktuuri domineerivad neli peamist tööstusharu: autotööstus, masinaehitus, keemiatööstus ja elektrotehnika sektor. Globaalselt tegutsevad ettevõtted nagu Volkswagen, BASF ja Siemens on selle tööstusliku tugevuse lipulaevad. Samal ajal koosneb sektor, eriti masinaehitus, suures osas väikestest ja keskmise suurusega ettevõtetest (VKEdest), mis tagab laia ja vastupidava tööstusbaasi. Hiljutised majandusarengud näitavad aga ka selle mudeli haavatavust: hinnakorrigeeritud kogulisandväärtus tootmissektoris langes 2023. aastal veidi 0,4% ja 2024. aastal veelgi olulisemal määral 3,0%, mis viitab nõrgale globaalsele nõudlusele, kõrgetele energiahindadele ja struktuurilistele probleemidele.

Sobib selleks:

California tehnoloogiahiiglane: digitaalmajanduse dekonstrueerimine

California majandust domineerib vaieldamatult tehnoloogiasektor. Uurimises viidatud näitajaid 17–19% SKPst toetavad mitmed allikad. California Kaubanduskoja analüüs näitab tehnoloogiasektori otseseks panuseks 2022. aastal 623,4 miljardit dollarit ehk 19% SKPst; koos multiplikaatorefektidega tõuseb see näitaja ligi 1 triljoni dollarini ehk 30%-ni osariigi majandustoodangust. Teised allikad viitavad otsesele majanduslikule mõjule 542,5 miljardit dollarit, mis võrdub 16,7%-ga majandusest. See tohutu finantsjõud peegeldub ka Silicon Valley suurimate tehnoloogiaettevõtete turukapitalisatsioonis, mis ulatus 2024. aasta veebruaris rekordilise 14,3 triljoni dollarini.

Samal ajal hinnatakse tootmissektori osakaalu California majanduses 11%-le, mis näib kinnitavat teesi vähem industrialiseerunud majandusest võrreldes Saksamaaga. See lihtne võrdlus on aga strateegiliselt eksitav, kuna see jätab tähelepanuta California majanduse olulise komponendi. California "tehnoloogiasektori" koosseisu analüüsimine viib põhimõttelise ümberhindamiseni:

Üldlevinud arusaam teeb selge vahet Saksamaa (tööstus) ja California (IT/tarkvara) vahel.

California Kaubanduskoja üksikasjalik aruanne jagab aga „tehnoloogiasektori” kaheksaks alamsektoriks. Nende hulka kuuluvad ootuspäraselt tarkvara, IT ja meelelahutus, aga ka „kõrgtehnoloogiline tootmine” (pooljuhid, arvuti- ja sidevahendid, biomeditsiinilised seadmed) ning „lennundus ja kosmosetööstus”.

Selles laias tehnoloogiasektoris on kõrgtehnoloogiline tootmine tööhõive poolest suurim allsektor, kus on 426 500 töökohta. Ainuüksi tehnoloogiasektori kaupu tootvad tööstusharud panustavad California GSP-sse 201,4 miljardit dollarit.

Need faktid tingivad vajaduse esialgset võrdlust ümber vaadata. Märkimisväärne osa California tehnoloogilisest domineerimisest tuleneb selle kõrgelt arenenud tööstusbaasist. Osariik ei ole deindustrialiseeritud; sellel on teistsugune tööstus. Seega ei ole asjakohane võrdlus mitte "tööstus versus IT", vaid pigem "traditsiooniline Saksa rasketööstus versus California arenenud kõrgtehnoloogiline tööstus". See nüanss on mõlema mudeli tulevase elujõulisuse strateegilise hindamise seisukohalt ülioluline.

IT-sektori otsene võrdlus

Puhtalt IT- ja kommunikatsioonisektori (IKT) otsene võrdlus kinnitab California ülekaalukat juhtpositsiooni ja rõhutab Saksamaa ja ELi ees seisva väljakutse ulatust selle lõhe ületamisel.

Saksamaa

IKT-sektori osakaal SKP-s on hinnanguliselt ligikaudu 4,5–4,8%. Saksamaa IKT-turu kogumaht peaks 2025. aastaks ulatuma 235,8 miljardi euroni. See rõhutab IT-sektori kasvavat, kuid siiski suhteliselt väikest rolli võrreldes kogu majandusega.

California

Nagu varem selgitatud, on lai tehnoloogiasektor domineeriv, moodustades 17–19%. Isegi kitsama definitsiooni, näiteks „infosüsteemi” puhul, mis hõlmab peamiselt tarkvara, kirjastamist ja andmetöötlust, moodustab see sektor üksi California GSP-st 14%. Võrreldes vastava majandusliku suurusega on California IT-põhisektor seega umbes kolm korda olulisem kui Saksamaal.

Need arvud näitavad, et esialgses teesis postuleeritud Saksamaa IT-sektori „kiire järelejõudmisprotsess“ nõuaks tohutuid pingutusi, et ületada olemasolev lõhe suuruse, innovatsioonitugevuse ja turukapitalisatsiooni osas.

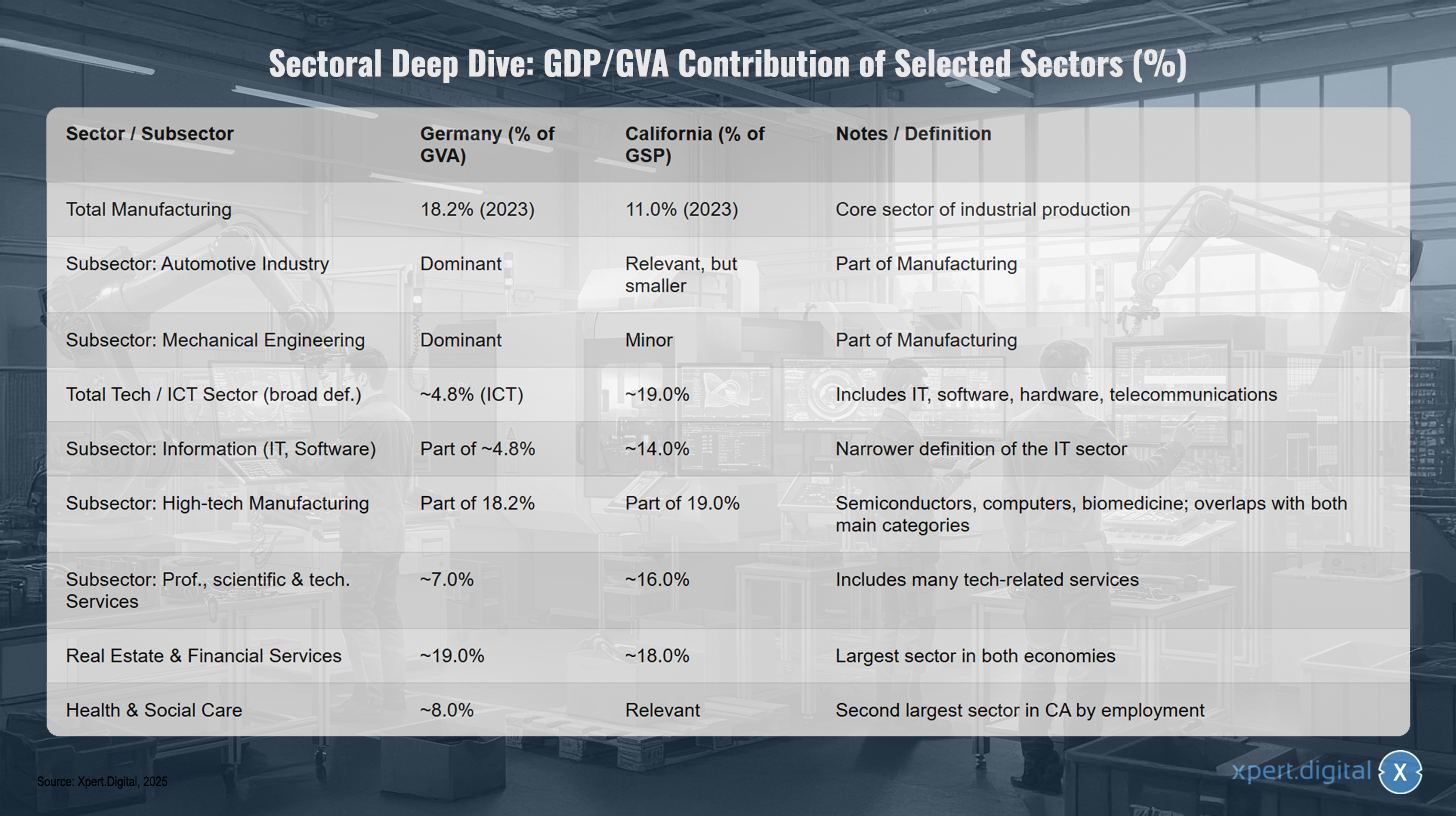

Sektoraalne süvaanalüüs: valitud sektorite panus SKP-sse/lisandväärtusesse (%)

Sektoraalne süvaanalüüs: valitud sektorite panus SKP-sse/lisandväärtusesse (%) – Pilt: Xpert.Digital

Sektorianalüüs näitab valitud sektorite panust sisemajanduse koguprodukti (SKP) ja kogulisandväärtusse (GVA) Saksamaal ja Californias. Tööstussektor moodustab Saksamaal 18,2% (2023) ja Californias 11,0% (2023), mis on tööstustootmise põhisektor. Selles sektoris on autotööstus Saksamaal domineeriv, samas kui Californias on see oluline, kuid väiksema osakaaluga. Masinaehitus on samuti Saksamaal domineeriv, kuid Californias vähem oluline. Kogu tehnoloogia- ja IKT-sektor moodustab Saksamaal ligikaudu 4,8% (IKT) ja Californias umbes 19,0%, hõlmates IT-d, tarkvara, riistvara ja telekommunikatsiooni. Infosektor, mis hõlmab IT-d ja tarkvara, moodustab Californias ligikaudu 14,0% ja on osa Saksamaa ligikaudu 4,8%-st. Kõrgtehnoloogiline tootmine, mis hõlmab pooljuhte, arvuteid ja biomeditsiini, on mõlema piirkonna tootmissektori osa. Kutse-, teadus- ja tehnilised teenused moodustavad Saksamaa majandusest ligikaudu 7,0% ja Californias umbes 16,0%, hõlmates paljusid tehnoloogiaga seotud teenuseid. Kinnisvara- ja finantsteenused on mõlema majanduse suurim sektor, moodustades Saksamaal umbes 19,0% ja Californias umbes 18,0%. Tervishoiu- ja sotsiaalteenused moodustavad Saksamaa majandusest ligikaudu 8,0% ning on Californias tööhõive poolest oluline, suuruselt teine sektor.

Vundamendid ja kindlustused: tööstusbaasi strateegiline väärtus digitaalajastul

Kahe majandusmudeli analüüs läheb kaugemale pelgalt kvantitatiivsetest võrdlustest ja nõuab nende strateegilise vastupidavuse hindamist. Kriitiliselt tuleb uurida eeldusi vastupidavuse, taristu arendamise paindlikkuse ja vastavate ökosüsteemide tugevuse kohta. See näitab, et traditsioonilised tööstuslikud tugevused võivad digitaalajastul pakkuda uusi, sageli ootamatuid strateegilisi eeliseid.

Kiirus versus sisu: infrastruktuuri dilemma

Väide, et andmekeskusi saab tõestatavalt ehitada kiiremini kui tootmisüksusi, on pealiskaudselt õige, kuid see eirab tegelikku strateegilist väljakutset. Hoonete füüsiline ehitamine ei ole enam hüperskaala infrastruktuuri arendamisel kriitilise tähtsusega tee. Pigem dikteerivad ajakava pikad protsessid vajalike kommunaalteenuste – energia ja vee – kindlustamiseks ning on muutumas digitaalmajanduse kasvu peamiseks kitsaskohaks.

Puhast ehitusprotsessi saab moodul- ja monteeritavate lähenemisviiside abil märkimisväärselt kiirendada. Modulaarne andmekeskus saab tööle hakata vaid 3–6 kuuga, samas kui traditsiooniline kohapealne ehitus võtab aega 12–24 kuud. See toetab esialgu suurema paindlikkuse eeldust. Kogu projekti ajakava alates asukoha valikust kuni suure andmekeskuse kasutuselevõtuni kestab aga tavaliselt 3–6 aastat. Kriitilised ajafaktorid on lubade taotlemine ja ühendus kommunaalteenuste infrastruktuuriga, millest igaüks võib võtta 6–18 kuud või kauem. Hüperskaala andmekeskus vajab tohutut ja väga usaldusväärset üle 100 MW võimsusega elektrivarustust, sageli oma alajaama, juurdepääsu suure võimsusega veetorudele jahutamiseks ja varundatud fiiberoptilisi ühendusi. Selle infrastruktuuri pakkumine on keeruline ja aeganõudev ettevõtmine, mis ulatub palju kaugemale tegelikust ehitusest.

Nagu juba punktis 2.3 selgitatud, langevad need nõuded kokku tänapäevaste tööstusettevõtete nõuetega. Täiustatud pooljuhtide tehasel on võrreldavalt tohutu nõudlus stabiilse energia ja ülipuhta vee järele. See viib asukoha eeliste ümberhindamiseni. Saksamaa väljakujunenud tööstuspiirkonnad võivad kujutada endast olulist "pruunvälja" eelist. Loogika on järgmine:

Teooria eeldab, et andmekeskuse ehitamine on isoleeritud ülesanne.

Analüüs näitab, et peamine piirang on varustusinfrastruktuur.

Saksamaal on aastakümnete pikkune ajalugu rasketööstustsoonide arendamisel ja hooldamisel, millel on ulatuslik energia- ja veeinfrastruktuur. Need alad on juba ette nähtud tööstuslikuks kasutamiseks ja neil on väljakujunenud suure jõudlusega võrguühendused. See on sageli tähelepanuta jäetud, kuid strateegiliselt väärtuslik vara.

California seevastu rakendab ulatuslikke kliimakaitseseadusi (nt SB 253, SB 261), mis nõuavad ettevõtetelt põhjalike heitkoguste aruannete esitamist ja vähendamiste rakendamist. Andmekeskused on tohutud energiatarbijad, mille süsiniku intensiivsus on keskmiselt 50% kõrgem kui kõigi majandustegevuste riigi keskmine.

See loob strateegilise asümmeetria: Saksamaa olemasolev tööstuslik taristu võiks kiirendada andmekeskuste ehitust, leevendades suurimat kitsaskohta – elektrivarustust. Samal ajal võib California regulatiivne keskkond koos võrgupiirangutega saada oluliseks takistuseks energiamahukate tehisintellekti andmekeskuste laiendamisele. See tekitab „luhtunud varade“ ohu, kui elektrivõrgu dekarboniseerimine ei suuda sammu pidada tehisintellekti tööstuse kasvavate energiavajadustega, ning pakub strateegilist võimalust piirkondadele, kus on tugevam ja kättesaadavam energiataristu.

Ökosüsteemi sõltuvused: kapital, talent ja regulatsioon

Edu nii digitaal- kui ka tööstussektoris sõltub keerulisest kapitali, talentide ja toetava regulatiivse raamistiku ökosüsteemist. Just siin ilmnevad kõige olulisemad erinevused ja suurimad väljakutsed Saksamaa püüdlustes järele jõuda.

Riskikapital

California ja eriti Bay Area on vaieldamatu ülemaailmne riskikapitali keskus. Hinnanguliselt on sinna koondunud 35% kogu USA riskikapitalist. Ameerika riskikapitalifondid kipuvad olema aktiivsemad ja spetsialiseerunumad kui nende Euroopa kolleegid, kes on geograafiliselt killustatumad. See tohutu kapitalifond on oluline tegur tehnoloogiliste uuenduste kiireks laiendamiseks ja ülemaailmsete turuliidrite loomiseks. Saksamaal ja Euroopal on selles osas märkimisväärne struktuuriline puudus.

Inimkapital (Saksamaa Achilleuse kand)

Kuigi Saksamaa duaalne kutseõppesüsteem pakub suurepärase aluse kvalifitseeritud spetsialistidele tööstussektoris, kannatab riik dramaatilise ja süveneva IT-spetsialistide puuduse all. Tööstusliidu Bitkom prognoosid näitavad, et 2024. aastaks on IT-valdkonnas täitmata üle 150 000 ametikoha. Pikaajalised prognoosid on veelgi murettekitavamad: 2040. aastaks võib see puudujääk kasvada 663 000 IT-spetsialistini. See inimkapitali puudus on vaieldamatult kõige kriitilisem kitsaskoht ja õõnestab põhimõtteliselt arusaama, et Saksamaa suudab IT-sektoris "kiiresti" järele jõuda. Ilma ulatuslike ja edukate jõupingutusteta hariduse, ümberõppe ja immigratsiooni valdkonnas puudub õitsva digitaalse ökosüsteemi jaoks oluline alus.

Regulatiivne keskkond

Siin on pilt osaliselt vastupidine. California ettevõtted seisavad silmitsi kõrgete tegevuskulude, tõusvate palkade ja keerulise regulatiivse keskkonnaga, mida sageli peetakse koormavaks. Eelkõige muudavad ranged kliimaeeskirjad ja kõrged energiakulud asukoha tootmisettevõtete jaoks teiste USA osariikidega võrreldes vähem konkurentsivõimeliseks. Kuigi ka Saksamaa ja EL pakuvad rangelt reguleeritud keskkonda, võib nende poliitiline stabiilsus ja integreeritud sotsiaalne turumajandus pakkuda eeliseid ka pikaajaliste ja kapitalimahukate investeeringute jaoks.

Kokkuvõttes on Californias enneolematu ökosüsteem tarkvara- ja platvormiuuenduste kiireks skaleerimiseks, mis põhineb kapitalil ja laialdasel talentide baasil. Saksamaal on tugev tööstusökosüsteem, kuid digitaalse inimkapitali puudumine kujutab endast eksistentsiaalset ohtu riigi digitaalsetele ambitsioonidele.

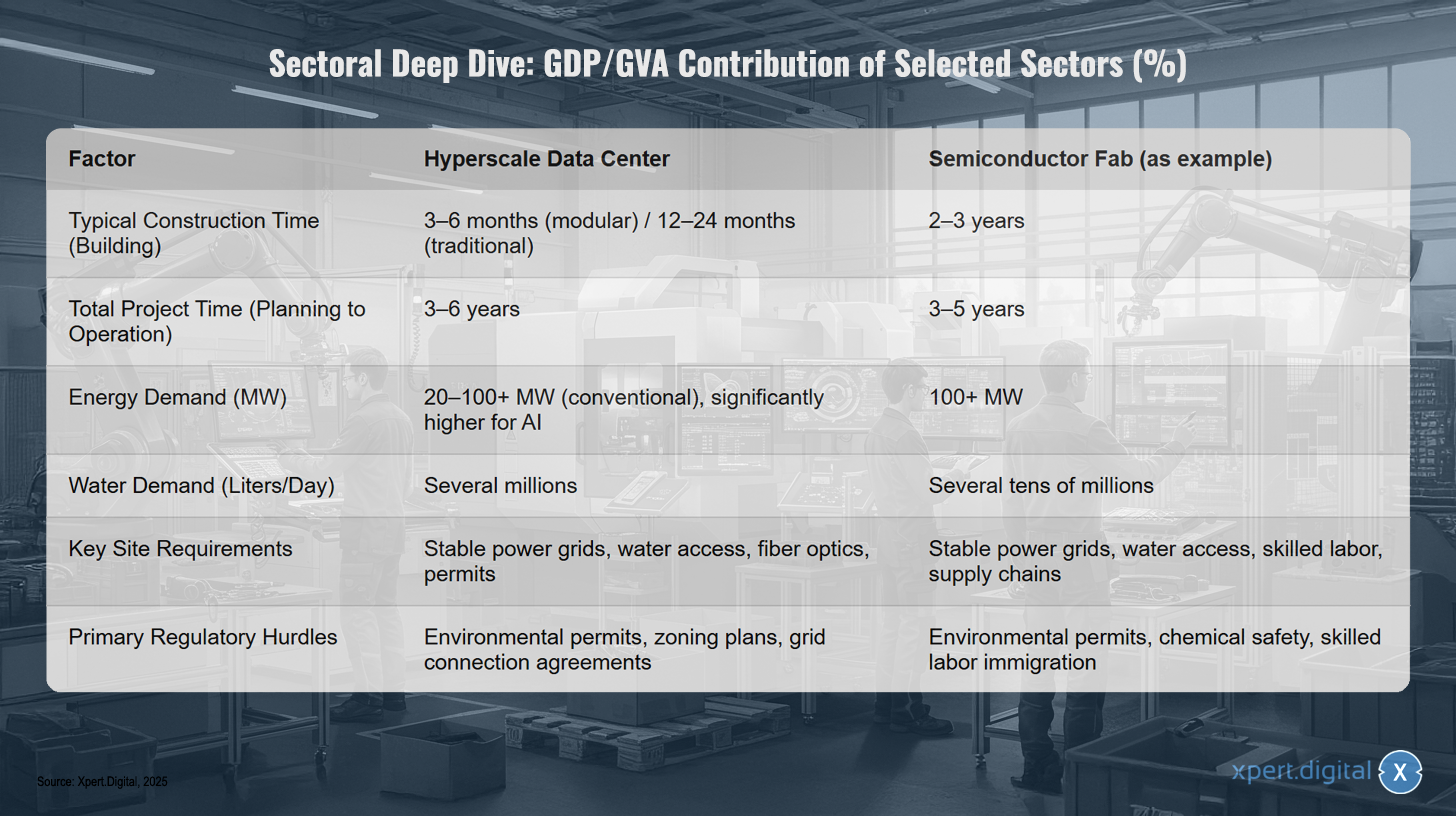

Taristu arendamise võrdlus: andmekeskused vs. täiustatud tootmine

Taristu arendamise võrdlus: andmekeskused vs. täiustatud tootmine – pilt: Xpert.Digital

Taristu arendamise võrdlus näitab olulisi erinevusi hüperskaala andmekeskuste ja täiustatud pooljuhtide tootmistehaste vahel. Modulaarse konstruktsiooniga hüperskaala andmekeskuse ehitusaeg on tavaliselt kolm kuni kuus kuud, traditsiooniliste hoonete puhul aga kuni 12–24 kuud. Projekti koguaeg planeerimisest kuni käitamiseni on umbes kolm kuni kuus aastat. Seevastu pooljuhtide tootmistehase ehitamine võtab tavaliselt kaks kuni kolm aastat, kusjuures projekti koguaeg on kolm kuni viis aastat. Mis puutub energiatarbimisse, siis tavapärased andmekeskused vajavad 20 kuni üle 100 megavatti; tehisintellekti rakenduste puhul on tarbimine oluliselt suurem, samas kui pooljuhtide tootmistehased vajavad üldiselt üle 100 megavati. Andmekeskuste veetarbimine on mitu miljonit liitrit päevas, võrreldes pooljuhtide tootmistehaste kümnete miljonite liitritega päevas. Andmekeskuste peamised nõuded hõlmavad stabiilseid elektrivõrke, veevarustust, fiiberoptilisi ühendusi ja regulatiivseid heakskiite. Pooljuhtide tootmistehaste puhul on lisaks stabiilsele elektri- ja veevarustusele ülioluline ka kvalifitseeritud personal ja terved tarneahelad. Andmekeskuste peamised regulatiivsed väljakutsed hõlmavad keskkonnalubasid, tsoneerimisplaane ja võrguühenduslepinguid, samas kui pooljuhtide tehased peavad arvestama ka kemikaaliohutuse ja oskustööliste sisserändega.

🔄📈 B2B kauplemisplatvormi tugi – strateegiline planeerimine ja ekspordi ning globaalse majanduse tugi Xpert.Digitaliga 💡

B2B kauplemisplatvormid - strateegiline planeerimine ja tugi Xpert.Digitaliga - pilt: Xpert.Digital

Ettevõtetevahelised (B2B) kauplemisplatvormid on muutunud ülemaailmse kaubandusdünaamika kriitiliseks komponendiks ja seega ekspordi ja globaalse majandusarengu liikumapanevaks jõuks. Need platvormid pakuvad märkimisväärseid eeliseid igas suuruses ettevõtetele, eriti VKEdele – väikestele ja keskmise suurusega ettevõtetele –, keda peetakse sageli Saksamaa majanduse selgrooks. Maailmas, kus digitehnoloogiad on üha olulisemad, on kohanemis- ja integreerumisvõime ülemaailmses konkurentsis edu saavutamiseks ülioluline.

Lisateavet selle kohta siin:

Euroopa kiirteel: digitaalse ja tööstusliku suveräänsuse strateegiad

Edasine tee: Euroopa digitaalse ja tööstusliku suveräänsuse strateegiline tegevuskava

Võrdlev analüüs rõhutab vajadust sidusa ja ambitsioonika strateegia järele nii Saksamaal kui ka Euroopa Liidul. Tugeva tööstusbaasi olemasolu üksi ei ole tulevase õitsengu garantii. Seda tuleb aktiivselt ära kasutada digitaalse transformatsiooni kujundamiseks ja globaalses konkurentsis suveräänse positsiooni saavutamiseks. See nõuab sihipäraseid poliitilisi meetmeid, mis tegelevad tuvastatud nõrkustega ja kasutavad ära Euroopa ainulaadseid tugevusi.

Sobib selleks:

ELi digitaalne ambitsioon: killustatud reaalsus

„Digitaalse kümnendi“ väljakuulutamisega on Euroopa Liit sõnastanud selge strateegilise ambitsiooni. Eesmärkide hulka kuuluvad digioskuste tugevdamine, turvalise ja jätkusuutliku digitaalse taristu loomine, ettevõtete digitaalne ümberkujundamine ja avalike teenuste digitaliseerimine. Iga-aastane eduaruanne „Digitaalse kümnendi olukord“ toimib jälgimisvahendina. 2025. aasta aruannet on aga ebapiisava edu ja liikmesriikide vaheliste oluliste erinevuste tõttu kirjeldatud kui „äratuskõnet“.

Nende pingutuste keskseks motiiviks on püüdlemine „digitaalse suveräänsuse“ poole. See viitab Euroopa võimele tegutseda digitaalses ruumis oma reeglite ja väärtuste kohaselt, ilma et see sõltuks välistest osalejatest. See sõltuvus on tänapäeval reaalsus: EL sõltub suuresti USA ja Hiina tarnijatest selliste strateegiliste tehnoloogiate osas nagu tehisintellekt, pilvetaristu ja pooljuhid. Seda sõltuvust tajutakse üha enam ohuna Euroopa strateegilisele autonoomiale, eriti kuna digitaalsed taristud ja teenused muutuvad majanduse ja ühiskonna toimimise jaoks üha olulisemaks.

Digitaalse suveräänsuse ja konkurentsivõime suurim takistus on ühtse turu jätkuv killustatus. Kuigi ELi ühtne turg, millel on üle 440 miljoni tarbija, pakub teoreetiliselt tohutut potentsiaali, takistavad riikide erinevused regulatsioonides, standardites ja haldustavades digitaalettevõtetel laieneda sama kiiresti ja sujuvalt kui nende konkurentidel USAs või Hiinas. Selle mittetäieliku digitaalse ümberkujundamise maksumuseks Euroopas hinnati 2021. aastaks 315 miljardit eurot ja potentsiaal tõusta 2033. aastaks 1,3 triljoni euroni. Digitaalse ühtse turu väljakujundamine ei ole seega tehniline kohustus, vaid kõrgeima astme strateegiline vajadus.

Poliitika tegutseb: ELi õigusaktide (kiibiseadus, tehisintellekti seadus) hindamine

Nendele väljakutsetele reageerimiseks on EL viimastel aastatel välja töötanud muljetavaldava hulga regulatiivseid ja investeerimisvahendeid. Kaks silmapaistvamat näidet on ELi kiipide seadus ja ELi tehisintellekti seadus.

ELi kiipide seadus

See seadus on otsene vastus pooljuhtide puudusele ja sektori strateegilisele sõltuvusele. Eesmärk on ambitsioonikas: kahekordistada ELi osakaalu ülemaailmsel pooljuhtide turul 2030. aastaks 20%-ni. Selle saavutamiseks on kavas mobiliseerida üle 43 miljardi euro avaliku ja erasektori investeeringuid, et edendada teadusuuringuid, disaini ja ennekõike uusi tootmisüksusi („fab’e“) Euroopas. Kriitikud juhivad aga tähelepanu sellele, et isegi see summa on tagasihoidlik võrreldes investeerimisprogrammidega USA-s ja Aasias ning et 20% eesmärki peetakse väga ebatõenäoliseks. Sellest hoolimata on seadus juba käivitanud investeerimisteadete laine ja toonud sektori strateegilise tähtsuse poliitilisse päevakorda.

ELi tehisintellekti seadus

Selle seadusega on EL loonud maailma esimese tervikliku tehisintellekti regulatsiooni. Lähenemisviis on riskipõhine ja selle eesmärk on edendada usaldusväärset, turvalist ja inimkeskset tehisintellekti. Samal ajal kui EL kehtestab ülemaailmse standardi („Brüsseli efekt“), on mõned tööstuse sidusrühmad mures, et regulatsioon võib aeglustada innovatsiooni ja kahjustada Euroopa konkurentsivõimet ülemaailmses tehisintellekti võidujooksus. Väljakutse seisneb põhiõiguste kaitse ühitamises paindlikkuse ja innovatsiooni vajadusega.

Saksamaa tehisintellekti strateegia

Riiklikul tasandil täiendab Saksamaa ELi algatusi oma tehisintellekti strateegiaga, mille eelarve on kuni 2025. aastani 5 miljardit eurot ja mis keskendub teadusuuringute tugevdamisele, tehnoloogiasiirdele tööstusesse ja talentide arendamisele. OECD ja teiste institutsioonide hiljutised aruanded näitavad aga lahknevust ambitsioonide ja reaalsuse vahel. Saksamaa jääb tehisintellekti kasutuselevõtul oma Euroopa partnerriikides maha, tal puudub oma juhtiv tehisintellekti eesliinimudel ja ta on endiselt suuresti sõltuv välismaistest pakkujatest.

Strateegilised soovitused: ühtse tööstusliku ja digitaalse tuleviku kujundamine

Euroopa tööstusliku tugevuse tõhusaks ärakasutamiseks ja tõelise digitaalse suveräänsuse saavutamiseks ei piisa ainult regulatsioonidele lootmisest või üksikute juhtprojektide rahastamisest. Vaja on integreeritud ja julget strateegiat, mis käsitleb peamisi hoobasid.

Digitaalse ühtse teenusteturu väljakujundamine

See on kõige pakilisem ülesanne. Euroopa Komisjon ja liikmesriigid peavad süstemaatiliselt kõrvaldama digitaalteenustele järelejäänud riiklikud tõkked. See hõlmab selliseid valdkondi nagu tarbijakaitse-eeskirjade ühtlustamine, digitaalsete identiteetide piiriülene tunnustamine ja digitaalettevõtete maksuregulatsioonide ühtlustamine. Ainult tõeliselt sujuv ühtne turg 440 miljoni tarbijaga annab Euroopa idufirmadele ja kasvufirmadele võimaluse saavutada ülemaailmseks konkurentsiks vajalik suurus ja kiirus.

Euroopa digitaalsete oskuste pakt

Saksamaal nii selgelt nähtav IT-oskuste puudus on üleeuroopaline probleem ja suurim takistus majanduskasvule. See nõuab ulatuslikku ja koordineeritud pingutust – „pakti“ ELi, liikmesriikide, ettevõtete ja haridusasutuste vahel. See pakt peab seadma ambitsioonikad eesmärgid olemasoleva tööjõu ümber- ja täiendõppeks, kaasajastama radikaalselt IT-haridust koolides ning muutma Euroopa atraktiivseks sihtkohaks ülemaailmsetele IT-talentidele, sealhulgas lihtsustatud immigratsioonieeskirjade ja konkurentsivõimeliste raamtingimuste kaudu. Ilma personaliprobleemi lahendamata jäävad kõik muud investeeringud ebaefektiivseks.

Tööstuslike ja digitaalsete ökosüsteemide edendamine

Poliitikakujundajad ei peaks keskenduma ainult üldise digitaalse taristu loomisele, vaid edendama ka aktiivselt sügavat integratsiooni tööstusbaasi ja digitaalse innovatsioonimaastiku vahel. Sellised vahendid nagu kiibiseadus või üleeuroopalist huvi pakkuvad olulised projektid (IPCEI) peaksid seadma prioriteediks tööstuse ja tehisintellekti ristumiskohas olevate projektide rahastamise. Eesmärk peab olema luua „tööstuslikud digitaalsed tšempionid“, kes kasutavad Euroopa tööstuse ainulaadseid andmekogumeid ja väljakutseid, et töötada välja maailma juhtivaid valdkonnapõhiseid tehisintellekti lahendusi (vt punkt 2.2).

Investeerimiskapitali koondamine ja ühtlustamine

Euroopa riskikapitalimaastik on USA-ga võrreldes killustatud ja alakapitaliseeritud. EL peaks kasutama oma finantsinstrumente (nt Euroopa Investeerimispanga kaudu), et edendada üleeuroopaliste, eraviisiliselt hallatavate katusfondide loomist. Need fondid peavad suutma kaasata suuri rahastamisvoorusid, mis on vajalikud tehnoloogiaettevõtete kasvufaasis laiendamiseks. Avaliku ja erakapitali tõhusamaks suunamiseks ning ülemaailmselt konkurentsivõimeliste Euroopa riskikapitalifondide loomiseks on vaja ühtsemat strateegiat.

Nende nelja strateegilise samba järjepideva rakendamise abil saab Euroopa muuta oma tööstusliku tugevuse passiivsest turust väliste digitaalsete pakkujate jaoks aktiivseks suveräänse ja konkurentsivõimelise digitaalse tuleviku eestvedajaks.

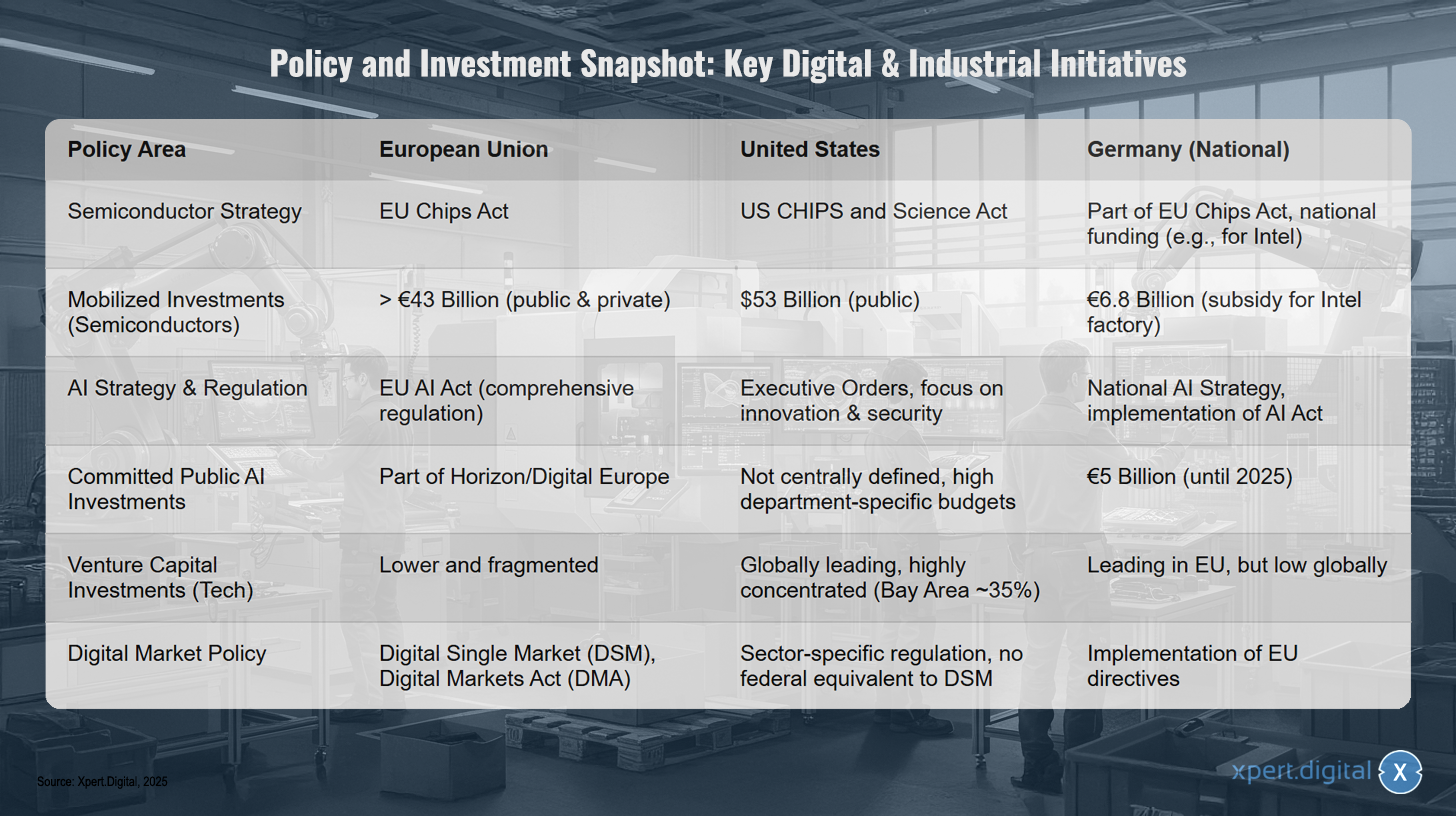

Poliitika ja investeeringute hetkeseis: peamised digitaalsed ja tööstuslikud algatused

Poliitika ja investeeringute hetkeseis: peamised digitaalsed ja tööstuslikud algatused – pilt: Xpert.Digital

Poliitika ja investeeringute hetkeseis toob esile peamised digitaalsed ja tööstuslikud algatused Euroopa Liidus, Ameerika Ühendriikides ja Saksamaal. Pooljuhtide strateegia valdkonnas on Euroopa Liit reageerinud ELi kiipide seadusega ja kaasanud üle 43 miljardi euro suuruseid investeeringuid (nii avalikust kui ka erasektorist), samas kui USA rakendab USA kiipide ja teaduse seadust 53 miljardi dollari suuruse avaliku rahastamisega. Saksamaa on ELi kiipide seaduse osa ja pakub sellistele ettevõtetele nagu Intel riiklikku rahastamist 6,8 miljardi euroga. Tehisintellekti strateegia ja reguleerimise osas taotleb EL terviklikku reguleerimist ELi tehisintellekti seadusega, USA tugineb innovatsioonile ja ohutusele keskenduvatele täidesaatvatele korraldustele ning Saksamaa töötab tehisintellekti seaduse rakendamise nimel riikliku tehisintellekti strateegiaga. ELis on avaliku sektori investeeringud tehisintellekti Horisont ja Digitaalne Euroopa programmid, samas kui USAs ei ole need tsentraalselt kindlaks määratud, vaid on märkimisväärsed, sõltuvalt konkreetsest valitsusasutusest, kusjuures Saksamaa eraldab 2025. aastaks 5 miljardit eurot. Tehnoloogiasektori riskikapitaliinvesteeringute osas on EL, kusjuures Saksamaa on Euroopas teerajaja, kuid selle ülemaailmne osalus on madal. USA on globaalne liider, olles tugevalt koondunud Bay Area piirkonda, samas kui ELi osalus on väiksem ja killustatum. Digitaalse turu poliitika osas järgib EL digitaalset ühtset turgu (DSM) ja digitaalsete turgude seadust (DMA), samas kui USA-l on küll sektoripõhised eeskirjad, kuid puudub DSM-ile vastav föderaalne regulatsioon, ja Saksamaa rakendab ELi direktiive.

Teie ülemaailmne turundus- ja äriarenduspartner

☑️ Meie ärikeel on inglise või sakslane

☑️ Uus: kirjavahetus teie riigikeeles!

Konrad Wolfenstein

Mul on hea meel, et olete teile ja minu meeskonnale isikliku konsultandina kättesaadav.

Võite minuga ühendust võtta, täites siin kontaktvormi või helistage mulle lihtsalt telefonil +49 89 674 804 (München) . Minu e -posti aadress on: Wolfenstein ∂ xpert.digital

Ootan meie ühist projekti.