Tierras raras: El dominio de China en materia prima: ¿Pueden el reciclaje, la investigación y las nuevas minas liberarse de la dependencia de las materias primas? – Imagen: Xpert.Digital

Tierras raras: el camino de Alemania hacia la autonomía estratégica de las materias primas: desafíos, investigación y opciones políticas (Tiempo de lectura: 49 min / Sin publicidad / Sin muro de pago)

La importancia estratégica de las tierras raras para Alemania

Las tierras raras (TEI) son un grupo de elementos químicos que desempeñan un papel fundamental en numerosas tecnologías modernas gracias a sus propiedades físicas y químicas únicas. Su importancia estratégica para países industrializados como Alemania ha crecido exponencialmente en las últimas décadas, especialmente en el contexto de la digitalización, la transición energética y las aplicaciones de seguridad. Sin embargo, la creciente concentración de las cadenas de suministro globales, especialmente el dominio de China, ha puesto de manifiesto importantes riesgos económicos y geopolíticos. Este artículo analiza la compleja cuestión de las tierras raras desde una perspectiva alemana, destaca la dependencia de China, evalúa los enfoques actuales de investigación y desarrollo para nuevas soluciones y describe las opciones estratégicas para que Alemania logre una mayor independencia a largo plazo en el suministro de estas materias primas críticas.

Definición, propiedades y clasificación de los elementos de tierras raras (REE)

Los elementos de tierras raras comprenden 17 metales de la tabla periódica: los 15 lantánidos (lantano (La), cerio (Ce), praseodimio (Pr), neodimio (Nd), prometio (Pm), samario (Sm), europio (Eu), gadolinio (Gd), terbio (Tb), disprosio (Dy), holmio (Ho), erbio (Er), tulio (Tm), iterbio (Yb), lutecio (Lu)), así como escandio (Sc) e itrio (Y). Estos metales se extraen de minerales. Sus propiedades físicas y químicas únicas, como alta reactividad (especialmente con oxígeno), inflamabilidad y características magnéticas y espectroscópicas específicas, los convierten en materias primas muy buscadas.

Se suele distinguir entre tierras raras ligeras (LSEE), que incluyen, por ejemplo, el lantano, el cerio, el praseodimio y el neodimio, y tierras raras pesadas (HSEE), como el terbio y el disprosio. Esta distinción es relevante porque las LSEE son significativamente más abundantes que las HSEE en la mayoría de los yacimientos.

El término «elementos de tierras raras» resulta algo engañoso, ya que estos elementos no son necesariamente escasos desde una perspectiva geológica. El neodimio, por ejemplo, es más común que el plomo, y el tulio es más abundante que el oro o el platino. El verdadero desafío, y por ende la «escasez» en sentido económico, reside más bien en las bajas concentraciones en las que se encuentran en muchos yacimientos, y sobre todo en el proceso extremadamente complejo y costoso de su separación y procesamiento. Los elementos de tierras raras siempre se presentan en la naturaleza combinados entre sí y con otros minerales; su aislamiento requiere multitud de pasos químicos y conocimientos especializados. Este obstáculo tecnológico y económico, y no la disponibilidad geológica en sí misma, es la raíz del problema de suministro.

A continuación se muestra una tabla que resume los elementos de tierras raras:

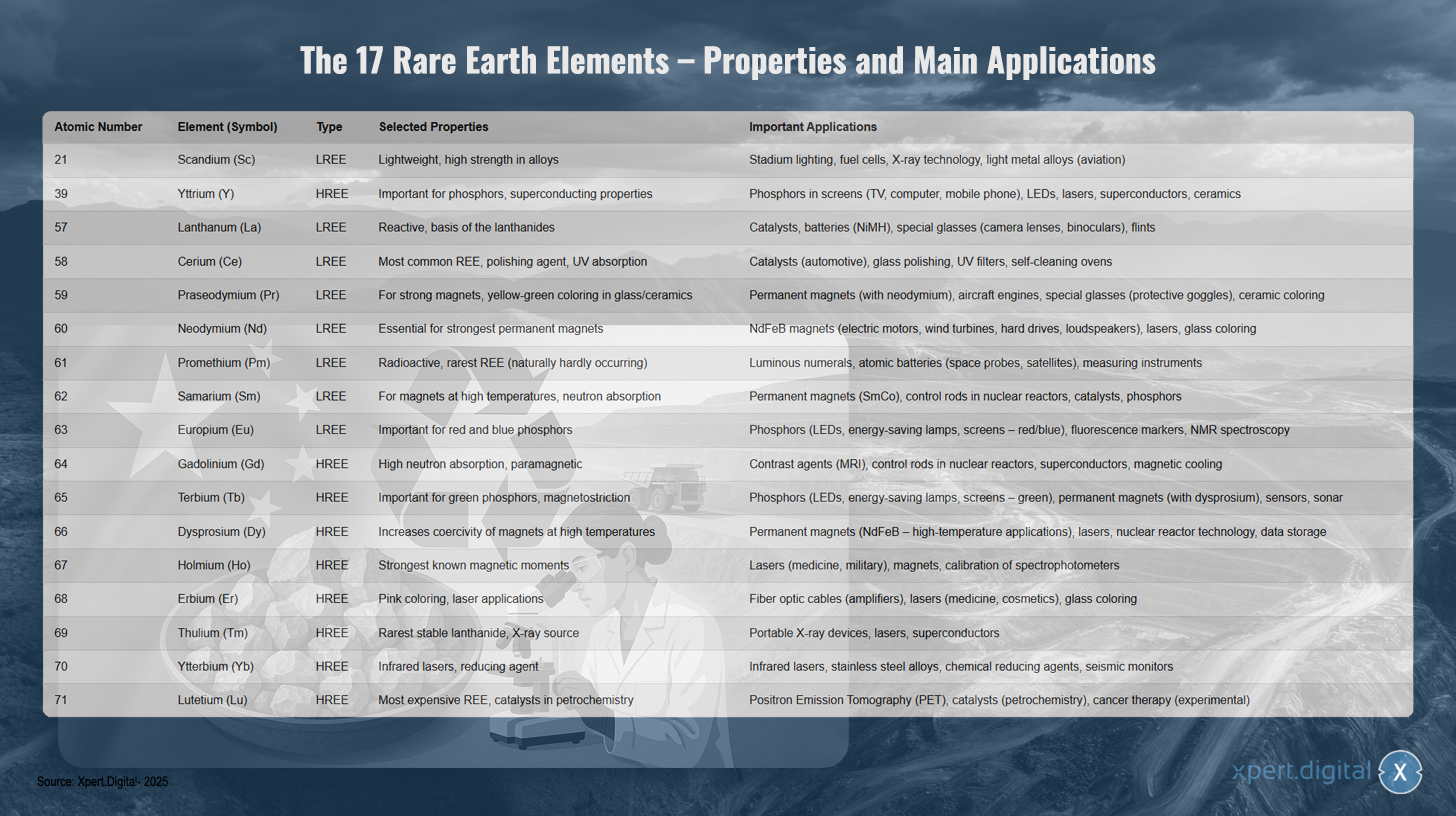

Los 17 elementos de tierras raras: propiedades y principales aplicaciones

Los 17 elementos de tierras raras: propiedades y principales aplicaciones – Imagen: Xpert.Digital

Los 17 elementos de tierras raras comprenden metales de tierras raras ligeros y pesados, cada uno con propiedades únicas y diversas aplicaciones. El escandio (número atómico 21) es un elemento ligero con alta resistencia en aleaciones y se utiliza en iluminación de estadios, pilas de combustible, tecnología de rayos X y aleaciones ligeras para la industria aeroespacial. El itrio (39) es uno de los elementos de tierras raras pesados y es importante para los fósforos y las propiedades superconductoras, por lo que se utiliza en fósforos para pantallas, LED, láseres, superconductores y cerámicas.

El lantano (57) es altamente reactivo y constituye la base de los lantánidos. Se utiliza en catalizadores, baterías, vidrios especiales y pedernales. El cerio (58) es el metal de tierras raras más abundante y actúa como agente de pulido con absorción UV en catalizadores, pulidores de vidrio, filtros UV y hornos autolimpiables. El praseodimio (59) permite la formación de imanes potentes y produce un color amarillo verdoso en vidrio y cerámica, lo que lo hace adecuado para su uso en imanes permanentes, motores de aeronaves y vidrios especiales.

El neodimio (60) es esencial para los imanes permanentes más potentes y se utiliza en imanes de NdFeB para motores eléctricos, turbinas eólicas, discos duros y altavoces. El prometio (61) es radiactivo y el metal de tierras raras más raro de la naturaleza; se utiliza en pantallas luminosas, baterías nucleares e instrumentos de medición. El samario (62) es adecuado para imanes a altas temperaturas y para la absorción de neutrones en imanes permanentes, barras de control de reactores nucleares y catalizadores.

El europio (63) es importante para los fósforos rojo y azul en LED, lámparas de bajo consumo y pantallas. El gadolinio (64) presenta una alta absorción de neutrones y propiedades paramagnéticas, por lo que se utiliza como agente de contraste en resonancia magnética, barras de control y superconductores. El terbio (65) es importante para los fósforos verdes y la magnetostricción en LED, imanes permanentes y sensores.

El disprosio (66) aumenta la intensidad del campo coercitivo de los imanes a altas temperaturas y se utiliza en imanes permanentes y láseres de alta temperatura. El holmio (67) posee los momentos magnéticos más intensos conocidos y se utiliza en láseres médicos y militares. El erbio (68) produce un color rosa y se utiliza en cables de fibra óptica, láseres médicos y para colorear vidrio.

El tulio (69) es el lantánido estable más raro y sirve como fuente de rayos X en máquinas portátiles de rayos X y láseres. El iterbio (70) se utiliza en láseres infrarrojos y como agente reductor en aleaciones de acero inoxidable. El lutecio (71) es el metal de tierras raras más caro y se utiliza en tomografía por emisión de positrones, catalizadores petroquímicos y, experimentalmente, en la terapia contra el cáncer.

Aplicaciones clave y creciente relevancia para las tecnologías futuras

Las tierras raras se han vuelto indispensables en una amplia gama de aplicaciones de alta tecnología gracias a sus excepcionales propiedades y desempeñan un papel fundamental en el desarrollo tecnológico y la competitividad de las economías modernas. Su importancia aumenta constantemente con el avance de la digitalización y la transición energética global.

Las áreas clave de aplicación incluyen:

- Imanes permanentes: Los imanes de neodimio-hierro-boro (NdFeB) son los imanes permanentes más potentes conocidos y son esenciales para motores eléctricos compactos y de alto rendimiento en vehículos eléctricos, coches híbridos, bicicletas eléctricas, robots y equipos industriales. Son igualmente indispensables en generadores de turbinas eólicas (especialmente turbinas marinas sin engranajes), discos duros, altavoces y auriculares. Se suele añadir disprosio y terbio para mantener el rendimiento de estos imanes a altas temperaturas.

- Catalizadores: El cerio se utiliza en catalizadores automotrices para reducir las emisiones nocivas de los gases de escape. El lantano y otras tierras raras se utilizan en catalizadores para la refinación de petróleo (craqueo catalítico fluido) y otros procesos químicos.

- Baterías: El lantano es un componente importante de las baterías de níquel-hidruro metálico (NiMH), que se utilizan en vehículos híbridos y dispositivos electrónicos portátiles.

- Fósforos: El europio (para el rojo y el azul) y el terbio (para el verde) son cruciales para la calidad del color y la eficiencia de los diodos emisores de luz (LED), las lámparas de bajo consumo, las pantallas planas (LCD, OLED) y otras tecnologías de visualización. El itrio también se utiliza en los fósforos.

- Óptica y láseres: El lantano mejora las propiedades ópticas de los cristales especiales para lentes de cámaras, telescopios y binoculares. El erbio se utiliza en cables de fibra óptica para la amplificación de señales. El neodimio, el iterbio, el holmio y el erbio son componentes importantes en diversos tipos de láseres utilizados en medicina, industria y comunicaciones.

- Otras aplicaciones de alta tecnología incluyen agentes de pulido (óxido de cerio para óptica de precisión y semiconductores), cerámicas especiales (itrio para mejorar la resistencia a altas temperaturas), imágenes médicas (gadolinio como agente de contraste en resonancias magnéticas), sensores, superconductores y aplicaciones en la industria de defensa y aeroespacial (óptica de precisión, sistemas de navegación, control de drones y cohetes).

Los elementos de tierras raras (ETR) son de vital importancia para sectores clave de la industria alemana, como el automotriz (especialmente durante la transición a la electromovilidad), la ingeniería mecánica y de plantas, las energías renovables (principalmente la energía eólica) y los sectores de electrónica y tecnología médica. La digitalización progresiva y los ambiciosos objetivos de la transición energética están generando un aumento significativo en la demanda mundial de ETR en los próximos años y décadas. Por ejemplo, la demanda de ETR para imanes permanentes podría multiplicarse por diez para 2050. La importancia crítica de muchos elementos de tierras raras radica no solo en los posibles cuellos de botella en el suministro o la concentración geográfica de la producción, sino también en la falta de sustitutos directos y equivalentes para muchas de sus aplicaciones de alto rendimiento. Si bien se está investigando intensamente sobre materiales de reemplazo, los ETR son tecnológicamente difíciles de sustituir en muchas áreas debido a sus propiedades electrónicas y magnéticas únicas, o solo pueden sustituirse a costa de una reducción del rendimiento. Esta situación de dependencia tecnológica agrava el problema y subraya la urgencia de aumentar la seguridad del suministro y desarrollar soluciones tecnológicas alternativas.

La dependencia crítica de Alemania respecto de China en materia de tierras raras: nuevas estrategias para la soberanía tecnológica

Dada la importancia estratégica de las tierras raras y los complejos desafíos que supone garantizar su suministro, resulta fundamental un análisis exhaustivo de la situación actual y las opciones futuras para Alemania. Este artículo pretende examinar exhaustivamente la cuestión de las tierras raras, analizar la dependencia específica de Alemania de China, presentar el estado actual de la investigación sobre nuevas soluciones y, con base en ello, definir las oportunidades estratégicas para que Alemania garantice un suministro sostenible y a largo plazo de estas materias primas críticas y fortalezca su soberanía tecnológica.

Panorama mundial del suministro y dependencia de Alemania

El suministro global de tierras raras se caracteriza por una concentración excepcionalmente alta tanto en depósitos como en extracción, así como, y aún más, en procesamiento. Esta concentración, en particular el dominio de China, plantea un importante desafío estratégico y un riesgo potencial para países industrializados como Alemania.

Yacimientos, extracción y procesamiento globales: el papel dominante de China

Aunque, como se mencionó anteriormente, los elementos de tierras raras no son geológicamente extremadamente raros, se encuentran concentraciones económicamente viables en relativamente pocos lugares del mundo. Las mayores reservas conocidas se encuentran en China, donde se estima que existen alrededor de 44 millones de toneladas de óxidos de tierras raras (OE). Otras reservas significativas se encuentran en Vietnam (aprox. 22 millones de toneladas), Brasil y Rusia (aprox. 21 millones de toneladas cada uno), India (aprox. 6,9 millones de toneladas), Australia (aprox. 4 millones de toneladas) y Estados Unidos (aprox. 1,8 millones de toneladas). Groenlandia también cuenta con importantes yacimientos.

China ha desempeñado un papel destacado en la producción minera mundial durante décadas. En 2021, su participación en la producción minera mundial fue de aproximadamente el 61-64%, y se estima que alcanzará alrededor del 70% en 2023. Estados Unidos, Myanmar y Australia son otros productores importantes, pero con cuotas de mercado significativamente menores. Históricamente, Estados Unidos fue el mayor productor hasta finales de la década de 1980, antes de que China expandiera masivamente su producción a partir del cambio de milenio y comenzara a dominar el mercado.

El dominio de China es aún más pronunciado en el refinado y procesamiento de tierras raras. En este sector, China controla aproximadamente el 90 % de la capacidad mundial. Esto significa que incluso los concentrados de tierras raras extraídos en otros países (por ejemplo, EE. UU. o Australia) a menudo deben transportarse a China para su separación y refinado. Este paso —la separación de tierras raras químicamente muy similares entre sí y de los elementos acompañantes— requiere una gran inversión tecnológica y de capital.

El dominio de China no se debe únicamente a sus ricos recursos geológicos, sino que es el resultado de una estrategia industrial a largo plazo. En el pasado, esto solía implicar la aceptación de estándares ambientales más bajos y el uso de subsidios estatales para lograr y mantener una posición dominante en el mercado. Esto con frecuencia condujo a que la producción en países occidentales dejara de ser rentable, lo que resultó en el cierre de minas y plantas de procesamiento. En los últimos años, China ha consolidado su industria de tierras raras, empleando cuotas y aranceles de exportación (históricamente y potencialmente en el futuro) como mecanismos de control y centrándose cada vez más en la producción de productos de mayor valor y la creación de valor dentro de sus propias fronteras. Un paso significativo fue la prohibición impuesta a finales de 2023 a la exportación de tecnologías de procesamiento de tierras raras para imanes, lo que consolidó aún más su dependencia tecnológica.

Otra distinción importante se refiere a los elementos de tierras raras ligeros (LSEE) y pesados (HSEE). Si bien los LSEE, como el lantano y el cerio, son relativamente abundantes y se extraen fuera de China, el suministro de ciertos elementos HSEE críticos, esenciales para aplicaciones de alto rendimiento como los imanes permanentes (p. ej., disprosio y terbio), depende casi por completo de China y de su vecina Myanmar. Esta dependencia específica de los elementos HSEE, que a menudo se encuentran en piedras de adsorción de iones, cuya extracción es particularmente problemática para el medio ambiente, representa un punto crítico en la cadena de suministro global.

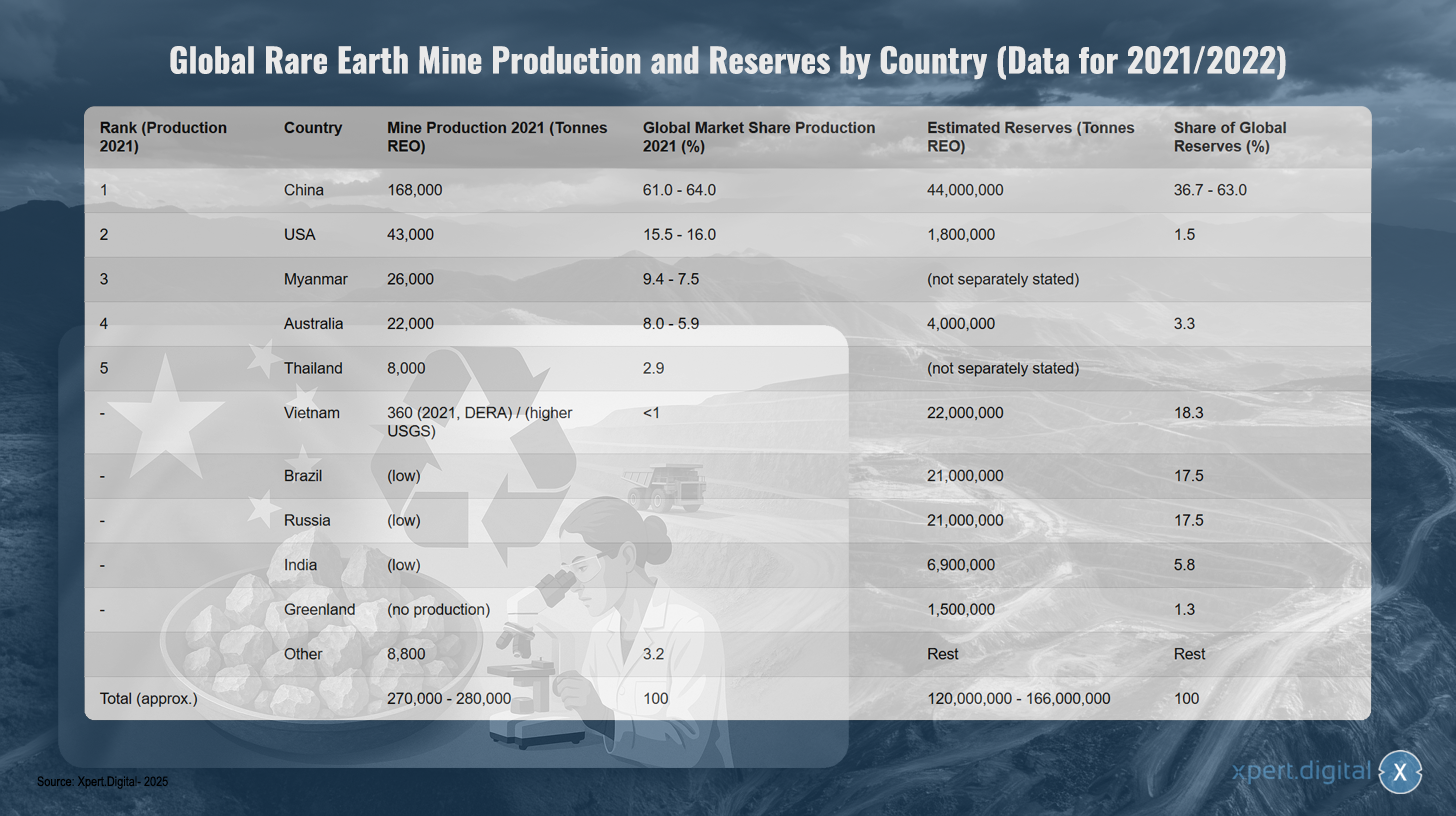

Producción y reservas mundiales de tierras raras por país (según datos de 2021/2022)

Producción y reservas mundiales de tierras raras por país (según datos de 2021/2022) – Imagen: Xpert.Digital

Nota: Las cifras pueden variar ligeramente según la fuente y el año de recopilación de datos. SEO = Óxidos de tierras raras. Las cifras de reservas de China varían considerablemente según las fuentes.

La producción mundial de minerales de tierras raras (SEM) está dominada por China, que representó aproximadamente entre el 61 % y el 64 % de la producción mundial en 2021, con 168 000 toneladas. Estados Unidos ocupó el segundo lugar con 43 000 toneladas (15,5 %-16 % de cuota de mercado), seguido de Myanmar con 26 000 toneladas (9,4 %-7,5 %) y Australia con 22 000 toneladas (8,0 %-5,9 %). Tailandia produjo 8000 toneladas (2,9 % de cuota de mercado). Vietnam tuvo una producción baja de aproximadamente 360 toneladas en 2021, según DERA, aunque el USGS reporta cifras más altas. Otros países, como Brasil, Rusia e India, actualmente tienen una producción baja. La producción mundial total ascendió a aproximadamente 270 000-280 000 toneladas.

El panorama es diferente en cuanto a las reservas: China posee aproximadamente 44 millones de toneladas de petróleo crudo (entre el 36,7 % y el 63 % de las reservas mundiales), Vietnam, 22 millones de toneladas (18,3 %), Brasil y Rusia, 21 millones de toneladas cada uno (17,5 % cada uno). India, 6,9 millones de toneladas (5,8 %), Australia, 4 millones de toneladas (3,3 %) y Estados Unidos, 1,8 millones de toneladas (1,5 %). Groenlandia posee 1,5 millones de toneladas de reservas (1,3 %), pero actualmente no produce. Las reservas mundiales totales se estiman entre 120 y 166 millones de toneladas de petróleo crudo.

Análisis de la dependencia de las importaciones de Alemania y la UE respecto de China

El dominio de China en la cadena de suministro global de tierras raras (TER) genera una importante dependencia de las importaciones para Alemania y toda la Unión Europea. Datos recientes de la Oficina Federal de Estadística muestran que, en 2024, Alemania importó aproximadamente 3400 toneladas de tierras raras directamente de China, lo que representa el 65,5 % de sus importaciones totales de TRE. Para la UE en su conjunto, la proporción de importaciones directas desde China en 2024 fue del 46,3 % (6000 toneladas), seguida de Rusia con el 28,4 % y Malasia con el 19,9 %.

La dependencia es especialmente crítica en el caso de tierras raras específicas, necesarias para imanes de alto rendimiento, como el neodimio, el praseodimio y el samario. Estos se importaron casi en su totalidad de China en 2024. La situación es similar para los productos procesados. Por ejemplo, el 84 % de las tierras raras importadas a Alemania y aproximadamente entre el 85 % y el 94 % de los imanes de NdFeB producidos a nivel mundial e importados a Alemania provienen de China.

Esta dependencia tiene importantes implicaciones macroeconómicas. Se estima que, en 2022, alrededor del 22 % del valor añadido bruto del sector manufacturero alemán (equivalente a 161 000 millones de euros) dependía de la disponibilidad de tierras raras. Entre los sectores especialmente afectados se encuentran la fabricación de otros vehículos (el 67 % del valor añadido depende de tierras raras), la fabricación de vehículos de motor (65 %) y la fabricación de productos electrónicos y ópticos (55 %).

Es importante señalar que el registro estadístico del origen de las tierras raras puede subestimar la verdadera dependencia de China. Si solo se registra el país de destino final, las plantas de procesamiento en terceros países pueden ocultar la procedencia china original de las tierras raras en bruto. Por ejemplo, Austria y Estonia procesan las importaciones alemanas, y Malasia es un importante proveedor de la UE. Sin embargo, dado que China domina el refinado mundial, es muy probable que una gran proporción de las materias primas procesadas en estos países provenga originalmente de China. Por lo tanto, las estadísticas oficiales de importación podrían no reflejar la totalidad de la interconexión con las fuentes chinas.

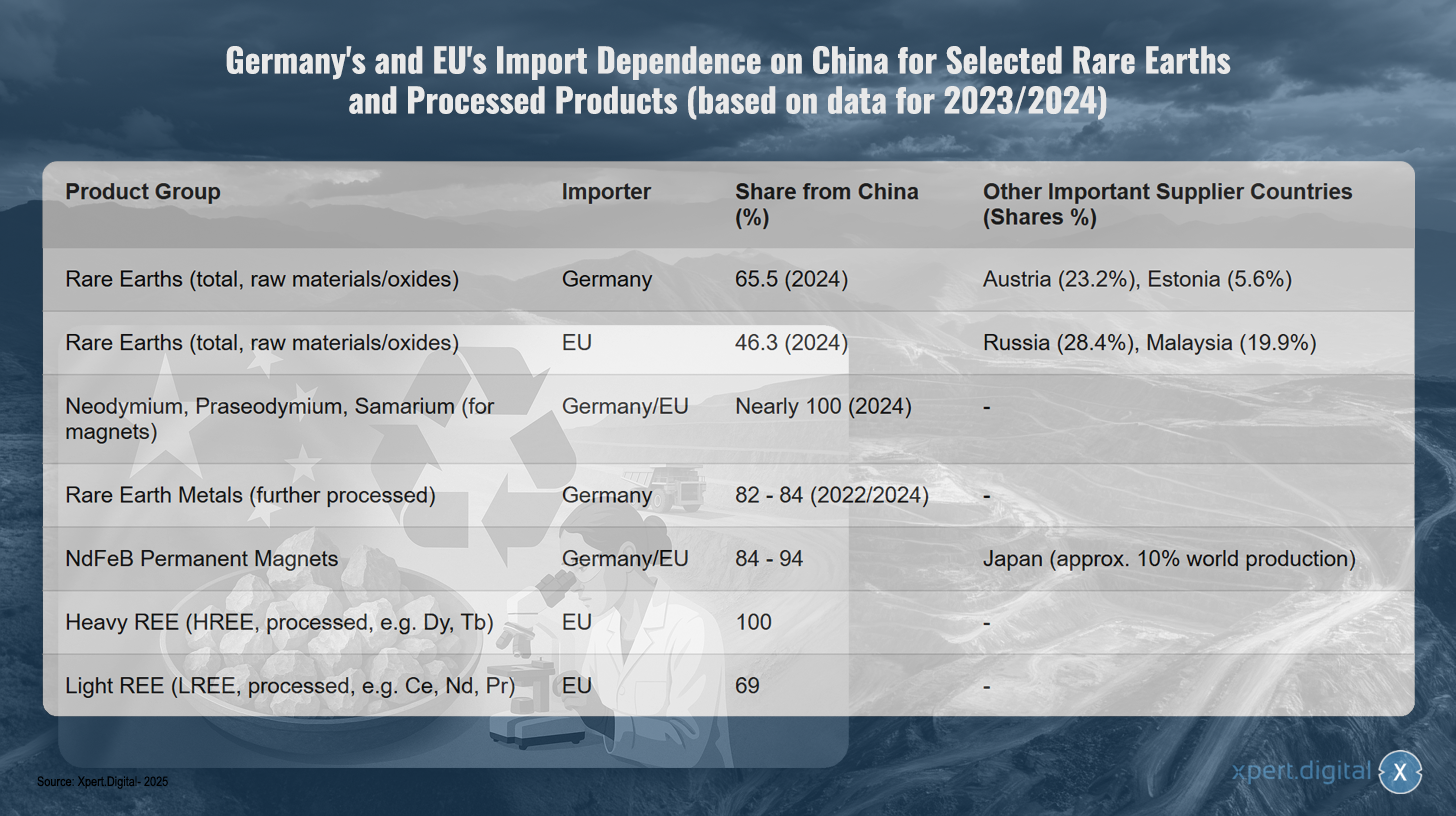

Dependencia de las importaciones de tierras raras y productos procesados de Alemania y la UE respecto de China (según datos de 2023/2024)

Dependencia de las importaciones de tierras raras y productos procesados seleccionados de Alemania y la UE respecto de China (según datos de 2023/2024) – Imagen: Xpert.Digital

Nota: Las cifras se basan en los datos más recientes disponibles, principalmente del año 2023/2024. Los porcentajes exactos pueden variar ligeramente según la fuente de los datos y la metodología de la encuesta.

Alemania y la Unión Europea dependen considerablemente de China para el suministro de tierras raras y productos procesados, como demuestran datos recientes de 2023 y 2024. Alemania obtiene el 65,5 % de sus materias primas y óxidos de tierras raras de China, mientras que la UE es ligeramente menos dependiente, con un 46,3 %. Otros proveedores importantes de Alemania son Austria (23,2 %) y Estonia (5,6 %). La UE diversifica más sus productos, abasteciéndose también con el 28,4 % de Rusia y el 19,9 % de Malasia.

La dependencia es especialmente crítica en el caso de productos especializados. El neodimio, el praseodimio y el samario, esenciales para la producción de imanes, provienen casi en su totalidad de China. En el caso de los metales de tierras raras procesados, la cuota de importación de Alemania desde China oscila entre el 82 % y el 84 %. La situación es igualmente grave en el caso de los imanes permanentes de NdFeB, ya que tanto Alemania como la UE obtienen entre el 84 % y el 94 % de sus importaciones de China. Japón desempeña un papel importante como única alternativa, representando aproximadamente el 10 % de la producción mundial.

La dependencia alcanza su punto máximo en el caso de las tierras raras pesadas, ya que la UE importa el 100 % de sus tierras raras pesadas procesadas, como el disprosio y el terbio, de China. En el caso de las tierras raras ligeras, como el cerio, el neodimio y el praseodimio, el 69 % de las importaciones de la UE también proceden de China.

Riesgos económicos y geopolíticos de la dependencia

La alta concentración de la cadena de suministro del Sudeste Asiático en China plantea importantes riesgos económicos y geopolíticos para Alemania y la UE. En el pasado, China ha utilizado repetidamente su posición dominante en el mercado para influir en los precios y utilizar los suministros como herramienta política.

Un ejemplo bien conocido es la restricción de las exportaciones del sudeste asiático a Japón en 2010 durante una disputa territorial. Acontecimientos más recientes, como la imposición por parte de China de controles a la exportación de ciertos metales e imanes del sudeste asiático en abril de 2025, han vuelto a poner de relieve la vulnerabilidad de las industrias occidentales. Estas medidas provocaron importantes aumentos de precios en el mercado global fuera de China (el óxido de disprosio, por ejemplo, llegó a costar hasta 300 dólares estadounidenses por kilogramo) y amenazaron con provocar paros en la producción de la industria automotriz alemana en un plazo de cuatro a seis semanas, a medida que las reservas se agotaban rápidamente.

Estas interrupciones del suministro o los drásticos aumentos de precios ponen en peligro la competitividad de industrias alemanas clave, en particular en los campos de la electromovilidad, las energías renovables y la alta tecnología, y pueden obstaculizar gravemente la consecución de los ambiciosos objetivos de transición energética y del transporte, así como la digitalización. Esta dependencia es multidimensional: afecta no solo a la extracción de materias primas, sino, aún más críticamente, al refinado y a la producción de productos intermedios como los imanes permanentes. Incluso si se dispusiera de SEE en bruto de otras fuentes, a menudo se carece de las capacidades de procesamiento necesarias fuera de China para convertirlas en los metales o aleaciones de alta pureza requeridos. Esto significa que la diversificación de la producción minera por sí sola no resolverá la dependencia central en la parte media de la cadena de valor. Por lo tanto, el desarrollo de las capacidades nacionales europeas de refinado y procesamiento es un cuello de botella tan crítico como la propia extracción de materias primas.

Implicaciones ecológicas y sociales de la extracción y el procesamiento global de SEE

La extracción y el procesamiento de tierras raras se asocian a importantes problemas ambientales y sociales, a menudo concentrados en los países mineros y productores. La minería suele provocar una destrucción ambiental masiva, como la erosión del suelo, la contaminación de los recursos hídricos por el uso de productos químicos (p. ej., ácidos y álcalis) y metales pesados, la contaminación atmosférica por polvo y gases tóxicos, la destrucción de formas de vida naturales y la pérdida de biodiversidad. El consumo de agua y energía también es muy elevado en estos procesos.

Un problema particular es la frecuente presencia de oligoelementos radiactivos, como el torio y el uranio, en los elementos de tierras raras (REE). El procesamiento de REE genera cantidades considerables de residuos: se estima que la producción de una tonelada de REE produce alrededor de 2000 toneladas de roca estéril y residuos de procesamiento, incluyendo hasta 1,4 toneladas de residuos radiactivos. El almacenamiento inadecuado de estos residuos, como en el caso del enorme lago de relaves de la mina Bayan Obo en China, provoca la contaminación a largo plazo del suelo y las aguas subterráneas.

Los impactos sociales en las regiones mineras también son graves. Estos incluyen importantes riesgos para la salud de los trabajadores y la población local, por ejemplo, la exposición al polvo (neumoconiosis en Baotou) o el contacto con sustancias tóxicas. El desplazamiento de comunidades, los conflictos por la tierra y las violaciones de derechos humanos son comunes. La corrupción y las medidas de seguridad inadecuadas son particularmente frecuentes en países con bajos estándares ambientales y sociales.

En el pasado, China ha aceptado estándares ambientales más bajos y, a menudo, ha tolerado los problemas asociados para lograr el dominio del mercado. Más recientemente, existen indicios de que China está intentando externalizar las partes más perjudiciales para el medio ambiente de la producción a países vecinos como Myanmar. Si bien esta transferencia de costos ambientales y sociales ha reducido los costos de producción para las industrias occidentales a corto plazo, ha generado dilemas éticos y una externalización de los costos reales de la producción de energía del sudeste asiático a largo plazo. Una estrategia de suministro sostenible para Alemania y Europa debe considerar e internalizar estos aspectos, en lugar de simplemente trasladar los problemas geográficamente. Por lo tanto, el desarrollo y la implementación de las capacidades nacionales europeas de extracción y procesamiento deben llevarse a cabo de conformidad con los más altos estándares ambientales y sociales, lo que a su vez afecta la viabilidad económica de dichos proyectos.

Benefíciese de la amplia experiencia quíntuple de Xpert.Digital en un paquete de servicios integral | BD, I+D, XR, PR y optimización de la visibilidad digital

Benefíciese de la amplia experiencia quíntuple de Xpert.Digital en un paquete integral de servicios | I+D, XR, RR. PP. y optimización de la visibilidad digital - Imagen: Xpert.Digital

Xpert.Digital posee un profundo conocimiento de diversas industrias. Esto nos permite desarrollar estrategias a medida, alineadas con precisión con las necesidades y desafíos de su segmento de mercado específico. Mediante el análisis continuo de las tendencias del mercado y el seguimiento de la evolución del sector, podemos actuar de forma proactiva y ofrecer soluciones innovadoras. La combinación de experiencia y conocimientos genera valor añadido y proporciona a nuestros clientes una ventaja competitiva decisiva.

Más información aquí:

La salida de Europa de la trampa de las tierras raras: cómo el reciclaje y la sustitución rompen la dependencia de las materias primas

Enfoques de investigación y desarrollo para reducir la dependencia

Dada la dependencia crítica de las tierras raras y los riesgos asociados, es fundamental realizar un esfuerzo intensivo de investigación y desarrollo (I+D) para encontrar soluciones alternativas y fortalecer la seguridad de suministro a largo plazo para Alemania y Europa. Las actividades de I+D se centran principalmente en tres áreas: sustitución y mejoras de la eficiencia, reciclaje y economía circular, y desarrollo y extracción sostenible de nuevas fuentes de materias primas primarias y secundarias.

Sustitución y eficiencia

La sustitución de tierras raras (TER) por otros materiales o el uso de tecnologías que no las requieren es un enfoque de investigación clave. Paralelamente, se trabaja en un uso más eficiente de las tierras raras para reducir el requerimiento específico por unidad de aplicación.

Materiales de reemplazo para imanes

Los imanes permanentes, especialmente los de NdFeB, son una de las principales aplicaciones de la SEE y un cuello de botella crítico. La investigación se centra en varias clases de materiales alternativos:

- Imanes de nitruro de hierro (FeN): Se consideran una alternativa prometedora sin SEE. La empresa estadounidense Niron Magnetics impulsa la comercialización de imanes de FeN y está construyendo una planta de producción en Minnesota, EE. UU., con financiación pública. ARPA-E, en EE. UU., también financia proyectos de investigación sobre imanes de FeN.

- Imanes de manganeso: Aleaciones como el manganeso-bismuto (MnBi) y el manganeso-aluminio (MnAl) se investigan intensamente. El Laboratorio Ames de EE. UU. ha desarrollado imanes de MnBi con propiedades especialmente buenas a altas temperaturas y ya se están probando en motores en colaboración con socios industriales. También se están realizando investigaciones sobre MnBi en Europa, por ejemplo, en institutos austriacos y alemanes, centrándose en procesos de síntesis optimizados como la torsión a alta presión (HPT) y el recocido termomagnético.

- Aleaciones de alta entropía (HEA): esta clase de materiales también se está investigando por su potencial para aplicaciones magnéticas, pero a menudo todavía se encuentra en una etapa inicial de investigación.

- Imanes de brecha: El objetivo es desarrollar imanes que reduzcan la brecha de rendimiento y coste entre los imanes de ferrita económicos y los imanes SEE de alto rendimiento. El MnBi se considera un candidato potencial en este sentido.

El desarrollo de imanes sin SEE es una carrera global. Si bien EE. UU. ya está dando pasos concretos hacia la producción piloto y la comercialización, en particular con imanes de FeN y MnBi, Europa debe intensificar sus esfuerzos para evitar quedarse atrás tecnológicamente y evitar una nueva dependencia, esta vez de EE. UU., de las tecnologías de imanes sin SEE.

Materiales alternativos para catalizadores

El cerio, un elemento de tierras raras (REE) ligero, desempeña un papel importante en los convertidores catalíticos de tres vías (TWC) para la purificación de gases de escape de automóviles. La investigación en este campo se centra menos en la sustitución completa del cerio, ya que es uno de los REE más comunes y económicos, y más en la reducción del uso de metales del grupo del platino (PGM), más costosos y críticos, como el platino, el paladio y el rodio.

- Los enfoques incluyen el desarrollo de catalizadores a base de cobre que pueden reducir significativamente el contenido de PGM.

- La investigación para optimizar las nanopartículas de óxido de cerio tiene como objetivo aumentar su eficiencia en los catalizadores y así reducir potencialmente el uso de material.

- La TU Darmstadt está investigando la dependencia del oxígeno de los fósforos basados en cerio, lo que también puede ser relevante para comprender la química del cerio en los catalizadores.

En el campo de los catalizadores automotrices, el principal impulsor de la investigación sobre sustitución no es tanto la disponibilidad de cerio como el costo y la criticidad de las bombas de protones (PGM). La sustitución del cerio en sí misma tiende a ser menos importante que, por ejemplo, la sustitución de los SEEs pesados en los imanes.

Materiales de reemplazo para fósforos

El europio, el terbio y el itrio son cruciales para la calidad del color y la eficiencia de los LED y las pantallas. Se están investigando alternativas sin SEE

- Puntos cuánticos (QD): Los nanocristales semiconductores (p. ej., basados en cadmio, indio, perovskita o sulfuro de cobre e indio) pueden emitir luz con alta eficiencia en colores específicos y se están investigando como una alternativa prometedora a los fósforos SEE en pantallas e iluminación. Sin embargo, los desafíos incluyen la toxicidad de algunos materiales de QD (especialmente los que contienen cadmio), su estabilidad a largo plazo en condiciones de funcionamiento y el costo de la producción en masa.

- Diodos orgánicos emisores de luz (OLED): son una tecnología libre de SEE ya establecida para pantallas, pero se están realizando investigaciones continuas sobre materiales para mejorar la eficiencia, la vida útil y el costo.

- Nuevos materiales de fósforo: Se están realizando investigaciones sobre nuevos materiales de fósforo inorgánico que prescinden por completo de elementos energéticos críticos (CEE) o reducen su proporción. Sin embargo, a menudo esto implica optimizar los sistemas existentes (por ejemplo, dopándolos con elementos menos críticos o mejorando la eficiencia cuántica) en lugar de sustituirlos por completo.

Si bien se han logrado avances con materiales de fósforo alternativos, como los QD, la eliminación completa de los fósforos basados en SEE, especialmente en aplicaciones que requieren la máxima calidad y eficiencia de color, sigue siendo un desafío importante. La tendencia suele inclinarse hacia el aumento de la eficiencia y la reducción del contenido de SEE, en lugar de la sustitución completa por materiales completamente nuevos.

Reducción de los requisitos de SEE mediante cambios en el diseño y la eficiencia de los materiales

Además de la sustitución, la reducción del requisito específico de SEE por aplicación es una palanca importante.

- Como parte del proyecto emblemático "La importancia crítica de las tierras raras", los Institutos Fraunhofer han desarrollado tecnologías para reducir significativamente la necesidad de neodimio y disprosio en los imanes permanentes mediante procesos de fabricación optimizados (por ejemplo, fabricación con forma casi final para evitar pérdidas de material), materiales magnéticos alternativos y un diseño de motores eléctricos que fomente el reciclaje, lo que podría reducir su valor a una quinta parte del actual.

- Las optimizaciones constructivas de los accionamientos eléctricos, como una mejor refrigeración, pueden reducir la temperatura de funcionamiento y, por tanto, reducir la necesidad de elementos estabilizadores de alta temperatura como el disprosio.

- En general, el desarrollo de productos que requieran menos materias primas críticas desde el principio es un aspecto importante de la eficiencia de los recursos.

La eficiencia de los materiales y las innovaciones en el diseño suelen representar soluciones más pragmáticas y económicamente viables a corto y medio plazo que la sustitución completa por materiales completamente nuevos, cuyo desarrollo es largo, costoso y arriesgado. Sin embargo, estas mejoras incrementales pueden, en conjunto, contribuir significativamente a la reducción de la criticidad.

Reciclaje y economía circular

El reciclaje de elementos de tierras raras procedentes de productos antiguos y residuos de producción es otro pilar crucial para reducir la dependencia de las importaciones y conservar los recursos primarios.

Tecnologías de reciclaje actuales y su viabilidad económica

Para el reciclaje de SEE, especialmente de imanes permanentes (p. ej. NdFeB) y baterías, existen diversos enfoques tecnológicos:

- Procesos hidrometalúrgicos: En este proceso, los metales se extraen selectivamente de una solución, a menudo tras una digestión previa de los materiales con ácidos. Este es un método consolidado en el procesamiento de minerales y, en principio, aplicable a diversas composiciones magnéticas.

- Procesos pirometalúrgicos: En estos procesos, los materiales se funden a altas temperaturas, lo que permite que el SEE se acumule en la escoria. Estos procesos no generan aguas residuales y potencialmente tienen menos etapas que las rutas hidrometalúrgicas.

- Extracción en fase gaseosa y procesos electroquímicos: Son enfoques adicionales para la separación y recuperación de SEE.

- Fragilización por hidrógeno (Procesamiento de chatarra magnética con hidrógeno, HPMS): En este proceso, los imanes de NdFeB se exponen al hidrógeno, lo que provoca su fragilización y desintegración en polvo. Este polvo puede utilizarse directamente para fabricar nuevos imanes (reciclaje de material) o para su posterior procesamiento químico.

Sin embargo, la viabilidad económica del reciclaje de SEE a menudo sigue siendo un obstáculo importante. Depende en gran medida de los precios actuales del SEE primario, la concentración de elementos valiosos (especialmente SEE pesados como el disprosio) en el flujo de residuos y los costos de recolección, desmantelamiento y procesamiento. Para muchos productos al final de su vida útil, como los teléfonos inteligentes, la cantidad de SEE utilizada es tan pequeña que el reciclaje a menudo no resulta rentable. En consecuencia, las tasas de reciclaje de SEE en Europa se encuentran actualmente en un rango porcentual bajo de un solo dígito o incluso por debajo.

Los principales problemas son:

- Tasas de recolección bajas e ineficientes: Muchos productos que contienen SEE no ingresan a los flujos oficiales de reciclaje.

- Desmontaje complejo: Los componentes SEE suelen estar integrados permanentemente en los productos y son de difícil acceso. El desmontaje manual es lento y costoso.

- Flujos de materiales heterogéneos: la composición de los residuos electrónicos y otras fracciones de residuos varía enormemente, lo que dificulta el desarrollo de procesos de reciclaje estandarizados.

- Requisitos de alta pureza: para su reutilización en aplicaciones de alto rendimiento, el SEE reciclado a menudo debe tener niveles de pureza muy altos, lo que aumenta el costo de procesamiento.

La viabilidad económica del reciclaje de residuos de la industria de la energía solar se enfrenta a un dilema del tipo "el huevo o la gallina": los bajos volúmenes de recogida y los procesos tecnológicamente complejos y aún no plenamente maduros encarecen el reciclaje, lo que a su vez frena la inversión en plantas de mayor tamaño y en nuevas investigaciones. Sin economías de escala, avances tecnológicos en la automatización del desmantelamiento y la separación, y marcos regulatorios que lo respalden (por ejemplo, cuotas de reciclaje vinculantes, requisitos para el diseño de productos reciclables – “Diseño para el Reciclaje”), establecer una industria de reciclaje de residuos de la industria de la energía solar integral y económicamente viable sigue siendo un reto importante.

Avances y desafíos en la construcción de una infraestructura europea de reciclaje

A pesar de los desafíos, se observan avances visibles en la construcción de una infraestructura europea de reciclaje para energías renovables estratificadas (SEE). En el marco de la Ley de Materias Primas Críticas (CRMA), la UE se ha fijado el ambicioso objetivo de cubrir al menos el 25 % de su demanda anual de materias primas estratégicas mediante el reciclaje para 2030.

Se han establecido o están en fase de planificación en Europa varias plantas piloto e iniciativas comerciales iniciales:

- Heraeus Remmoy (Bitterfeld, Alemania): En mayo de 2024, puso en marcha la planta de reciclaje de imanes de tierras raras más grande de Europa. La planta tiene una capacidad inicial de procesamiento de 600 toneladas de imanes de desecho al año, que puede ampliarse hasta 1200 toneladas a medio plazo. Se espera que la tecnología utilizada reduzca las emisiones de CO2 en un 80 % en comparación con la extracción primaria.

- Carester/Caremag (Lacq, Francia): Planes para construir una planta a gran escala para el refinado y reciclaje de tierras raras (TER), cuya entrada en funcionamiento está prevista para finales de 2026. La planta procesará 2000 toneladas de imanes de desecho y 5000 toneladas de concentrados primarios de TRE al año, centrándose en la recuperación de TRE ligeros y pesados, como el neodimio, el praseodimio, el disprosio y el terbio. El proyecto ha sido clasificado como estratégico por la Comisión Europea.

- Mkango Resources / HyProMag: Desarrolla plantas de reciclaje en el Reino Unido (a través de HyProMag Ltd) y está planeando una planta en Pulawy, Polonia (a través de Mkango Polska), que también ha sido reconocida como proyecto estratégico de la UE. Estos proyectos suelen utilizar el proceso HPMS.

- LIFE INSPIREE (Italia): Proyecto financiado por la UE que busca recuperar hasta 700 toneladas anuales de SEE (neodimio, paladio, disprosio) de imanes de residuos electrónicos a escala industrial. El objetivo a largo plazo (para 2040) es alcanzar una capacidad de más de 20.000 toneladas anuales.

Estas iniciativas demuestran que se están realizando esfuerzos, tanto a nivel de investigación como industrial, para establecer una economía circular para los residuos de tierras raras y solares (REE) en Europa. Sin embargo, construir una infraestructura europea de reciclaje de REE integral, diversificada y económicamente viable es un proceso largo. Requiere una inversión sustancial y continua en desarrollo tecnológico, sistemas de recolección y logística, y la superación de los desafíos de escalamiento desde plantas piloto (a menudo TRL 6-7) hasta aplicaciones industriales a gran escala. En este contexto, los objetivos de reciclaje establecidos por la UE deben considerarse muy ambiciosos.

Proyectos de investigación alemanes y europeos y sus resultados/potencial (a partir de 2024/2025)

El panorama de la investigación en Alemania y Europa es muy activo en el campo del reciclaje y la sustitución de SEE, apoyado por instituciones de investigación y por programas de financiación nacionales y europeos.

- Sociedad Fraunhofer: Diversos institutos realizan aportaciones importantes.

- El Instituto Fraunhofer de Reciclaje y Estrategia de Recursos (IWKS) es líder en el desarrollo de tecnologías de reciclaje para imanes de NdFeB. Proyectos como FUNMAG (reciclaje de imanes para electromovilidad) y RecyPer (producción de tipos de imanes definidos a partir de flujos mixtos de imanes residuales) utilizan y optimizan procesos como la fragilización por hidrógeno (HPMS). El reciclaje de imanes de aerogeneradores también es un foco clave de investigación.

- El Instituto Fraunhofer de Ingeniería Interfacial y Biotecnología (IGB) investiga procesos biotecnológicos para la recuperación de SEE.

- El proyecto emblemático de Fraunhofer, titulado "La importancia crítica de las tierras raras", sentó bases importantes para la sustitución, la mejora de la eficiencia y el reciclaje.

- Asociación Helmholtz:

- El Instituto Helmholtz de Tecnología de Recursos (HIF) de Freiberg en el HZDR también desarrolla una actividad muy activa. El proyecto BioKollekt desarrolla métodos biotecnológicos (p. ej., mediante péptidos) para la extracción selectiva de metales, incluyendo SEE, de flujos de materiales complejos como los residuos electrónicos. El proyecto Renare (parte del proyecto insignia H2Giga) investiga el reciclaje de materias primas críticas, incluyendo SEE, de electrolizadores mediante innovadores procesos de flotación y extracción de partículas líquido-líquido.

- Proyectos financiados por la UE:

- SUSMAGPRO (finalizado en noviembre de 2023) fue un proyecto pionero para establecer una cadena de suministro europea de reciclaje de imanes SEE. Demostró con éxito la producción y el uso de imanes reciclados en altavoces y motores eléctricos.

- REEsilience (que durará hasta 2026) se basa en los resultados de SUSMAGPRO y tiene como objetivo establecer una cadena de suministro europea resistente para imanes SEE, incluso mediante el desarrollo de herramientas de software para optimizar el uso de materiales secundarios y tecnologías mejoradas de fabricación de aleaciones y procesamiento de polvo.

- GREENE y HARMONY son proyectos europeos más recientes que comenzaron en 2024. GREENE se centra en reducir el contenido de SEE en imanes mediante un innovador rediseño de la microestructura. HARMONY busca establecer un circuito piloto de reciclaje para imanes permanentes de diversas aplicaciones (turbinas eólicas, motores eléctricos, residuos electrónicos).

- Otros proyectos relevantes incluyen REMANENCE (finalizado, recuperación de imanes de NdFeB), SecREEts (extracción de SEE de roca fosfórica en la producción de fertilizantes) y el proyecto EURARE finalizado, que sentó las bases para una industria europea de SEE y evaluó los depósitos europeos.

- Otras partes interesadas: El Öko-Institut elabora periódicamente estudios y desarrolla planes estratégicos para la gestión sostenible de los recursos del sureste de Europa, donde el reciclaje desempeña un papel central.

El panorama de la investigación en Alemania y Europa es dinámico y abarca toda la cadena de valor, desde la sustitución y el reciclaje hasta los métodos de extracción alternativos. Se observa una clara evolución, desde la investigación básica hasta los proyectos piloto orientados a la aplicación y los primeros enfoques comerciales. La colaboración entre instituciones de investigación de excelencia y la industria, así como la financiación específica a través de programas nacionales y europeos, son factores clave en este proceso. Sin embargo, el mayor reto sigue siendo la transferencia exitosa de los resultados de la investigación a aplicaciones industriales a gran escala y su escalado a procesos económicamente viables (superando el "valle de la muerte" de la innovación). Demostrar la viabilidad técnica a un nivel relevante (niveles de madurez tecnológica, TRL altos) es tan importante como desarrollar modelos de negocio viables.

Desarrollo y extracción sostenible de nuevos recursos

Además de la sustitución y el reciclaje, el desarrollo de nuevas fuentes de materias primas primarias y secundarias es un elemento importante para diversificar el suministro de energía del sudeste asiático.

Potencial de los yacimientos europeos del SEE

Europa posee yacimientos de Europa del Este geológicamente significativos, aunque hasta ahora en gran parte sin explotar.

- Suecia: El yacimiento de Per Geijer, cerca de Kiruna, que está siendo explorado por la empresa minera estatal LKAB, se considera el mayor yacimiento conocido de Europa, con más de un millón de toneladas de óxidos de tierras raras. LKAB planea iniciar la explotación en 2027, aunque no se espera que alcance su plena capacidad de producción hasta dentro de 10 a 15 años. El mineral de Per Geijer contiene aproximadamente un 0,2 % de óxidos de tierras raras (REE), además de hierro y fosfato. Otro importante yacimiento sueco es Norra Kärr, especialmente rico en REE pesados.

- Noruega: El complejo de carbonatitas de fen, en el sur de Noruega, se considera el mayor depósito de tierras raras (REE) de Europa. Se estima que el depósito total de REE es de 8,8 millones de toneladas, de las cuales aproximadamente 1,5 millones son magnéticamente relevantes. La empresa Rare Earths Norway (REN) está explorando la zona y considera viable la explotación a partir de 2030, lo que podría cubrir el 10 % de la demanda europea.

- Finlandia: La mina de fosfato de Sokli, en Laponia, también tiene potencial para la extracción de SEE como subproducto.

- Groenlandia: Yacimientos como Kvanefjeld, Kringlerne y Sarfartoq poseen importantes recursos del sureste de Groenlandia. Sin embargo, su desarrollo presenta importantes desafíos, como los altos costos de infraestructura, las condiciones climáticas extremas, la escasez de mano de obra cualificada y la complejidad de los procesos de obtención de permisos.

- Otras apariciones: También existen apariciones más pequeñas o menos estudiadas en Alemania (por ejemplo, Storkwitz en Sajonia, que se considera antieconómica, y arcillas bávaras con bajas concentraciones), Grecia y España.

Sin embargo, el desarrollo de estos yacimientos europeos se enfrenta a importantes obstáculos. Estos incluyen costos de inversión y operación a menudo elevados en comparación con productores consolidados como China, procesos de obtención de permisos largos y complejos (que suelen durar entre 10 y 15 años), estrictas regulaciones ambientales (en particular, en lo que respecta a trazas radiactivas como el torio y el uranio) y la necesidad de lograr la aceptación pública de los proyectos mineros. Si bien estos yacimientos podrían contribuir a la diversificación a largo plazo, no ofrecen una solución a corto plazo para las dependencias actuales. Por lo tanto, es esencial una estrategia de transición basada en el reciclaje, la sustitución y la diversificación de las fuentes de importación existentes.

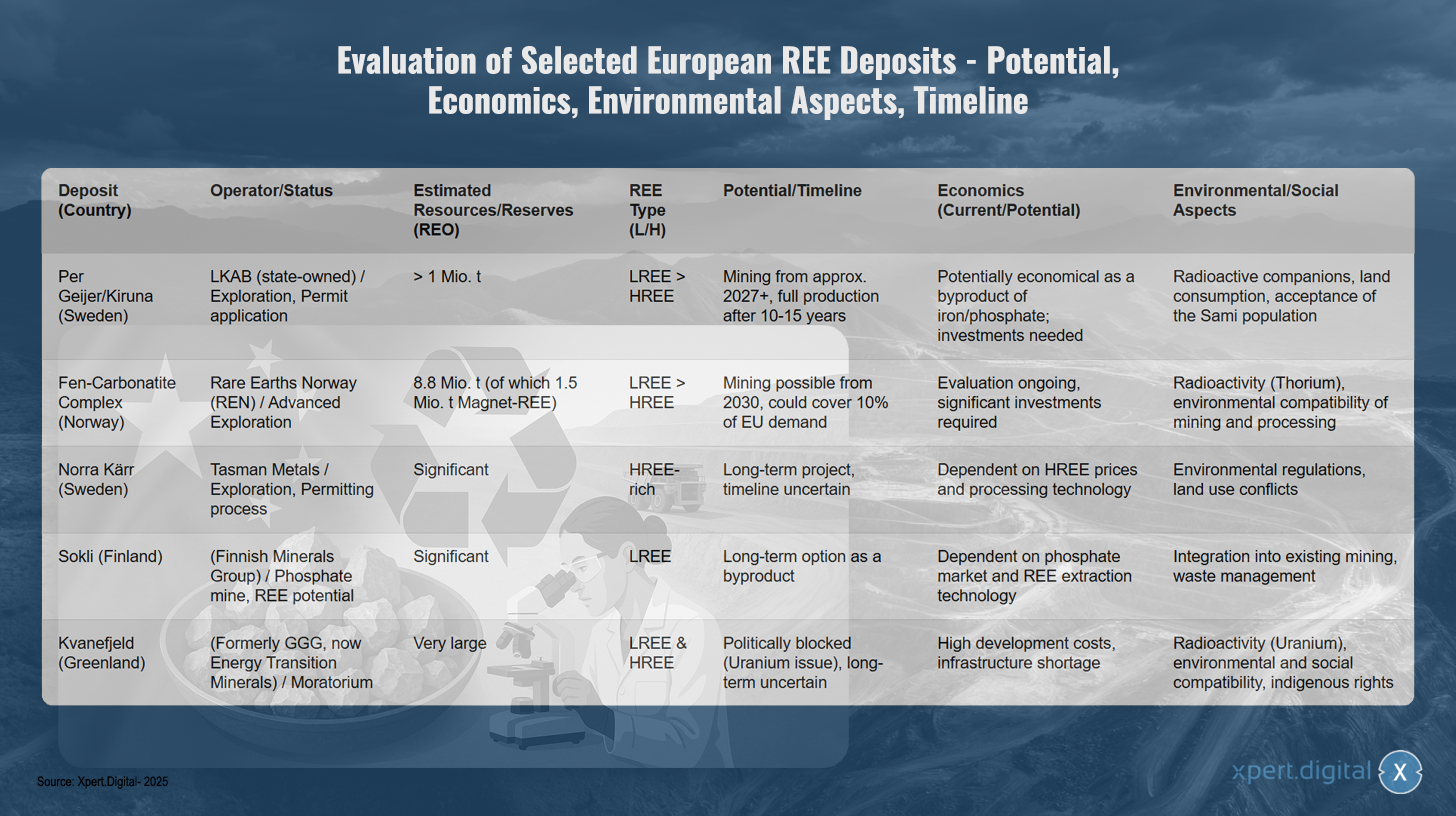

Evaluación de yacimientos europeos seleccionados de SEE: potencial, viabilidad económica, aspectos ambientales y cronograma

Evaluación de yacimientos europeos seleccionados de SEE: potencial, viabilidad económica, aspectos ambientales y cronograma. Imagen: Xpert.Digital

La evaluación de yacimientos europeos de tierras raras seleccionados revela diversas etapas de desarrollo y potencial. El yacimiento sueco Per Geijer/Kiruna es operado por la empresa estatal LKAB y se encuentra actualmente en fase de exploración, con una solicitud de permiso pendiente. Con recursos estimados superiores al millón de toneladas de tierras raras (SE) y una mayor proporción de tierras raras ligeras, la explotación podría comenzar en 2027, aunque la producción plena no se alcanzaría hasta dentro de 10 a 15 años. Si bien el yacimiento es potencialmente viable económicamente como subproducto de la minería de hierro y fosfato, requiere una inversión sustancial. Los desafíos incluyen trazas radiactivas, el uso del suelo y la aceptación de la población sami.

El complejo noruego de carbonatitas de pantano está siendo desarrollado por Rare Earths Norway y se encuentra en fase avanzada de exploración. Con recursos estimados de 8,8 millones de toneladas, incluyendo 1,5 millones de toneladas de mineral magnético de mar a mar, la extracción podría ser posible a partir de 2030, cubriendo potencialmente el diez por ciento de la demanda de la UE. La evaluación económica aún está en curso y se requiere una inversión significativa. Las preocupaciones ambientales incluyen la radiactividad del torio y el impacto ambiental de la extracción y el procesamiento.

El proyecto Norra Kärr de Tasman Metals en Suecia es rico en tierras raras pesadas y se encuentra actualmente en proceso de tramitación de permisos. Al ser un proyecto a largo plazo con un cronograma incierto, su viabilidad económica depende de los precios de HSEE y de la tecnología de procesamiento. Las regulaciones ambientales y los conflictos sobre el uso del suelo plantean desafíos adicionales.

El yacimiento finlandés Sokli, propiedad de Finnish Minerals Group, ofrece potencial de fosfato renovable de bajas emisiones (LEE) con importantes depósitos de este tipo. Como opción a largo plazo para subproductos, su viabilidad económica depende del mercado del fosfato y de la tecnología de extracción LEE. La integración en las operaciones mineras existentes y la gestión de residuos son consideraciones clave.

El yacimiento de Kvanefjeld en Groenlandia, anteriormente propiedad de GGG y ahora de Energy Transition Minerals, contiene grandes reservas de tierras raras, tanto ligeras como pesadas. Sin embargo, el proyecto se encuentra políticamente bloqueado por una moratoria debido a la naturaleza problemática del uranio. Los altos costos de desarrollo, la falta de infraestructura, la radiactividad del uranio, así como los problemas ambientales, sociales y legales con los indígenas, hacen que el desarrollo a largo plazo sea incierto.

Investigación sobre métodos de extracción alternativos

Paralelamente a la exploración de yacimientos convencionales, se están realizando investigaciones intensivas sobre formas alternativas de extraer SEE de fuentes secundarias y utilizando métodos novedosos.

- Residuos industriales como fuente de materias primas (Minería urbana/industrial):

- Cenizas volantes de carbón: En EE. UU., se han identificado concentraciones significativas de SEEs pesados en las cenizas de carbón de la cuenca del río Powder. En el Reino Unido, se está llevando a cabo un proyecto financiado por Innovate UK (Mormair and Materials Processing Institute, octubre de 2024 - agosto de 2025) para recuperar neodimio, praseodimio y escandio de las cenizas volantes de carbón mediante una combinación a escala piloto de reactores químicos de bucle y carbocloración. También se está investigando la extracción de cenizas volantes de carbón mediante líquidos iónicos.

- Lodo rojo (residuo de bauxita): Como subproducto de la producción de aluminio, el lodo rojo se genera en grandes cantidades y también contiene SEE (especialmente cerio, lantano, neodimio y escandio). El proyecto REDMUD de la UE, una vez finalizado, se centró en el aprovechamiento completo de los residuos de bauxita, incluida la recuperación de SEE. Sin embargo, las concentraciones suelen ser bajas y la extracción es compleja.

- Yeso fosfórico (producción de fertilizantes): El proyecto europeo SecREEts ha demostrado con éxito procesos a escala piloto para la extracción de SEE (Nd, Pr, Dy) de los flujos de proceso de producción de fertilizantes fosfatados. Este enfoque se considera especialmente sostenible porque se basa en material ya extraído y no genera nuevos residuos mineros.

- Procesos biotecnológicos:

- Biolixiviación y biomineralización: El uso de microorganismos específicos (bacterias, hongos) o sus productos metabólicos (p. ej., ácidos orgánicos, enzimas, péptidos) para la disolución selectiva (biolixiviación) o la unión (biosorción, biomineralización) de metales de minerales o corrientes de residuos es un campo de investigación prometedor. El Instituto Helmholtz de Freiberg (HIF) del HZDR (proyecto BioKollekt), por ejemplo, trabaja en el uso de péptidos para la unión selectiva de tierras raras (REE) de residuos electrónicos. En la LMU de Múnich, se investiga el uso de bacterias dependientes de lantánidos para la extracción de REE de residuos industriales y aguas mineras, y la cepa bacteriana SolV muestra resultados prometedores. También se estudia la biolixiviación de residuos magnéticos.

- Fitominería: Implica el uso de plantas que acumulan metales del suelo. Estos metales pueden extraerse mediante la cosecha e incineración de la biomasa vegetal. Sin embargo, este proceso aún se encuentra en una fase muy temprana de investigación y su viabilidad económica para la energía renovable basada en el suelo (SEE) aún no se ha demostrado.

- Nivel de madurez tecnológica (TRL): Muchos de estos métodos alternativos de extracción aún se encuentran en las primeras fases de investigación o piloto (TRL 3-6). A menudo, aún no se ha logrado la escalabilidad industrial ni la competitividad económica, por lo que se requiere mayor investigación y desarrollo intensivos.

El desarrollo de fuentes alternativas de energía renovable a partir de flujos de residuos y el uso de procesos biotecnológicos son muy prometedores en términos de sostenibilidad y un posible menor impacto ambiental en comparación con la minería primaria. Estos enfoques podrían contribuir significativamente a la economía circular y reducir la dependencia de materias primas recién extraídas. Sin embargo, el camino hacia la madurez industrial y la viabilidad económica de estas tecnologías aún es largo y requiere inversiones sustanciales y a largo plazo en investigación, desarrollo y escalado. Por lo tanto, representan más bien una opción a medio y largo plazo.

Desarrollo de procesos de separación y refinación más respetuosos con el medio ambiente

La separación convencional de SEE, principalmente mediante extracción por solventes, es un proceso que consume mucha energía y requiere grandes cantidades de productos químicos (ácidos, solventes orgánicos) y genera residuos perjudiciales para el medio ambiente. Por lo tanto, la investigación de métodos de separación más respetuosos con el medio ambiente y eficientes es fundamental, no solo para las materias primas, sino también para el reciclaje.

- Líquidos iónicos (LI) y disolventes eutécticos profundos (DES): Se están investigando intensamente como alternativas de disolventes "verdes". Se caracterizan por su baja presión de vapor, su no inflamabilidad y, a menudo, su alta selectividad para ciertos metales. La investigación en este campo se lleva a cabo, entre otros lugares, en la Universidad de Rostock. En 2023/2024, la revista Minerals dedicó un número especial a este tema, con una importante participación europea.

- Desafíos y TRL: A pesar de los prometedores resultados de laboratorio, el costo de los IL/DES, su estabilidad a largo plazo en condiciones de proceso, la recuperación eficiente de disolventes y la escalabilidad del proceso siguen siendo desafíos importantes. Muchos de estos enfoques aún se encuentran a escala de laboratorio o, en el mejor de los casos, piloto (TRL a menudo < 6). Si bien se ha realizado una investigación intensiva durante años, hasta la fecha no se han producido avances comerciales generalizados en la industria de SEE.

El desarrollo de nuevos procesos de separación más respetuosos con el medio ambiente y rentables es fundamental para mejorar significativamente la huella ambiental de toda la cadena de valor de SEE (tanto de fuentes primarias como secundarias). Este es un área clave para la innovación tecnológica que permitiría un suministro europeo de SEE verdaderamente sostenible. Sin avances en la tecnología de separación, construir una cadena de valor europea independiente seguirá siendo difícil, incluso si se dispusiera de materias primas primarias o secundarias.

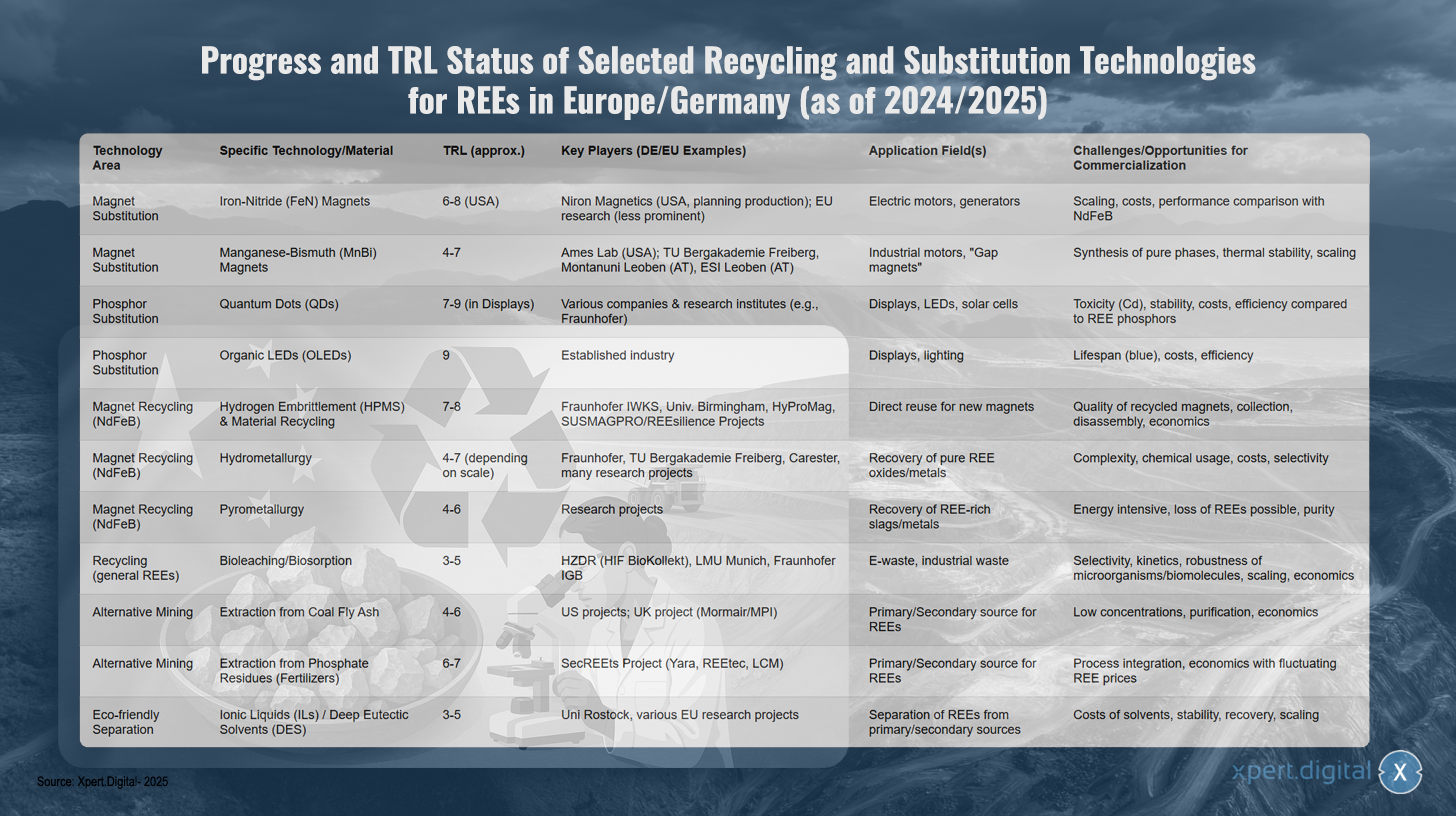

Progreso y estado TRL de tecnologías seleccionadas de reciclaje y sustitución para SEE en Europa/Alemania (a partir de 2024/2025)

Progreso y estado TRL de tecnologías seleccionadas de reciclaje y sustitución para SEE en Europa/Alemania (a 2024/2025) – Imagen: Xpert.Digital

TRL (Nivel de preparación tecnológica): 1-3 Investigación básica, 4-6 Validación/demostración en el laboratorio/entorno relevante, 7-9 Demostración de prototipo/sistema en un entorno operativo, aplicación comercial.

El panorama de investigación europeo y alemán muestra avances significativos en tecnologías de reciclaje y sustitución de tierras raras, con diversos enfoques que alcanzan distintos niveles de madurez. En el campo de la sustitución de imanes, los imanes de nitruro de hierro se están desarrollando con un nivel de madurez tecnológica de 6 a 8, especialmente en EE. UU. a través de Niron Magnetics, mientras que la investigación en la UE es menos destacada. Esta tecnología se centra en aplicaciones en motores y generadores eléctricos, pero enfrenta desafíos de escalabilidad, coste y rendimiento en comparación con los imanes de NdFeB convencionales.

Los imanes de manganeso-bismuto, con un nivel de madurez tecnológica (TRL) de 4 a 7, se encuentran en una fase temprana de desarrollo. Además del Laboratorio Ames en Estados Unidos, instituciones alemanas y austriacas como la TU Bergakademie Freiberg y la Montanuniversität Leoben también realizan investigaciones al respecto. Sus principales áreas de aplicación son los motores industriales y los denominados "imanes de espacio", mientras que la síntesis de fases puras, la estabilidad térmica y la escalabilidad representan los principales desafíos.

En la sustitución de fósforo, los puntos cuánticos ya han alcanzado un alto nivel de madurez (7-9) en aplicaciones de pantallas, con la participación de diversas empresas e institutos de investigación como Fraunhofer. A pesar de sus prometedoras aplicaciones en pantallas, LED y células solares, persisten desafíos en cuanto a toxicidad, estabilidad y eficiencia en comparación con los fósforos SEE. Los LED orgánicos, con un TRL de 9, ya han alcanzado la madurez comercial y constituyen una industria consolidada en pantallas e iluminación, pero siguen presentando problemas de vida útil para los LED azules, así como problemas de costo y eficiencia.

El reciclaje de imanes de NdFeB presenta varios enfoques prometedores. La fragilización por hidrógeno, combinada con el reciclaje de materiales, ha alcanzado un TRL de 7-8, liderado por instituciones alemanas como el Fraunhofer IWKS, junto con socios internacionales y proyectos de la UE como HyProMag y SUSMAGPRO/REEsilience. Esta tecnología permite la reutilización directa de imanes de NdFeB para la creación de nuevos imanes, pero presenta desafíos en cuanto a la calidad de los imanes reciclados, su recolección, desmontaje y viabilidad económica.

Fraunhofer, la TU Bergakademie Freiberg y empresas como Carester están desarrollando procesos hidrometalúrgicos con un TRL de 4-7, cuyo objetivo es recuperar óxidos y metales puros de SEE. La complejidad de los procesos, el uso de productos químicos, los costos y la selectividad siguen siendo desafíos clave. Los enfoques pirometalúrgicos, con un TRL de 4-6, aún se encuentran en fase de investigación y presentan dificultades con la intensidad energética, las posibles pérdidas de SEE y los problemas de pureza.

Instituciones como el HZDR, la LMU de Múnich y el Fraunhofer IGB investigan procesos biológicos innovadores, como la biolixiviación y la biosorción, para residuos electrónicos e industriales, con un TRL de 3 a 5. Los desafíos residen en la selectividad, la cinética, la robustez de los microorganismos y la escalabilidad económica.

Los métodos de extracción alternativos también muestran potencial. La extracción de cenizas volantes de carbón con un TRL de 4-6 se está llevando a cabo principalmente en proyectos de EE. UU. y el Reino Unido, mientras que la extracción de residuos de fosfato procedentes de la producción de fertilizantes en el proyecto SecREEts, con socios como Yara y REEtec, ha alcanzado un TRL de 6-7. Ambos enfoques presentan dificultades debido a las bajas concentraciones y a problemas de viabilidad económica.

Las tecnologías de separación respetuosas con el medio ambiente que utilizan líquidos iónicos y disolventes eutécticos profundos se encuentran aún en las primeras etapas de investigación, con un TRL de 3 a 5. La Universidad de Rostock y diversos proyectos de la UE participan en este campo. Los retos residen en el coste de los disolventes, su estabilidad, recuperación y escalabilidad para aplicaciones industriales.

Nuestra recomendación: 🌍 Alcance ilimitado 🔗 Conectado 🌐 Multilingüe 💪 Poder de venta: 💡 Auténtico con estrategia 🚀 La innovación se encuentra con la 🧠 Intuición

De lo local a lo global: las pymes conquistan el mercado mundial con una estrategia inteligente - Imagen: Xpert.Digital

En una era donde la presencia digital de una empresa determina su éxito, el reto reside en crear una presencia auténtica, personalizada y de gran alcance. Xpert.Digital ofrece una solución innovadora que se posiciona como la intersección entre un centro de referencia para la industria, un blog y un embajador de marca. Combina las ventajas de los canales de comunicación y ventas en una única plataforma y permite la publicación en 18 idiomas diferentes. La colaboración con portales asociados y la posibilidad de publicar artículos en Google News y una lista de distribución de prensa con aproximadamente 8.000 periodistas y lectores maximizan el alcance y la visibilidad del contenido. Esto representa un factor crucial en las ventas y el marketing externos (SMarketing).

Más información aquí:

Las tierras raras, el talón de Aquiles de Alemania: por qué Alemania debe actuar ahora para asegurar su soberanía sobre los recursos

Opciones estratégicas para Alemania hacia la independencia a largo plazo

Para reducir su considerable dependencia de las tierras raras, en particular de China, y garantizar la seguridad del suministro a largo plazo, Alemania cuenta con diversas opciones estratégicas a nivel nacional y europeo. Estas incluyen decisiones políticas, el desarrollo de cadenas de valor resilientes, la intensificación de la cooperación internacional y el fortalecimiento específico de su propio liderazgo tecnológico.

Formulación de políticas nacionales y europeas

El marco político es crucial para iniciar y apoyar las transformaciones necesarias en el suministro de materias primas.

Estrategia Alemana de Materias Primas y Estrategia Nacional de Economía Circular (NKWS)

La estrategia alemana de materias primas, actualizada por última vez en 2020, tiene como objetivo apoyar a las empresas para garantizar un suministro seguro y sostenible de materias primas. Sus pilares clave incluyen la diversificación de las fuentes de suministro, el fomento del reciclaje y la eficiencia de los materiales, el fortalecimiento de la extracción nacional de materias primas (cuando sea posible y viable) y el apoyo a las empresas alemanas en la competencia internacional. La estrategia enfatiza específicamente la importancia de la investigación y el desarrollo para la sustitución y la mejora de los procesos de reciclaje de materias primas críticas, como las materias primas sésiles y reticuladas (SRE).

La Estrategia Nacional de Economía Circular (ECN), adoptada por el Gobierno Federal Alemán en diciembre de 2024, establece importantes prioridades complementarias en este ámbito. Sus objetivos clave, relevantes para la Economía de Desarrollo Sostenible (EDS), incluyen:

- Reducción del consumo de materias primas primarias: A largo plazo, el consumo per cápita de materias primas primarias en Alemania debería reducirse significativamente.

- Cerrar los ciclos de materiales: la proporción de materias primas secundarias en el uso de materiales debería aumentar significativamente; la UE aspira a duplicarla para 2030, un objetivo que el NKWS (Centro Nacional de Materiales Reciclados) está abordando.

- Fortalecimiento de la independencia de las materias primas: el objetivo explícito es cubrir el 25% de la demanda de materias primas estratégicas, como tierras raras o litio, mediante reciclaje para 2030, lo que está en línea con la Ley de Materias Primas Críticas de la UE.

La implementación de estas estrategias hasta la fecha se evalúa críticamente. Los expertos señalan una brecha entre los objetivos declarados y su implementación real, en particular en lo que respecta a la provisión de financiación suficiente, la aceleración de los procesos de aprobación de proyectos nacionales y la falta de inversión de la industria mientras los precios del mercado global de las energías renovables no aptas para la navegación (SEE) se mantengan comparativamente bajos. Se critica la falta de pensamiento estratégico y de medidas concretas y vinculantes. La Estrategia Nacional de Energías Renovables (NKWS) es un enfoque más reciente cuya eficacia aún está por demostrar. Existe un claro conflicto de objetivos entre la necesidad a largo plazo de planificación estratégica y las consideraciones económicas a corto plazo, un conflicto que debe superarse mediante la dirección política.

Ley de Materias Primas Críticas de la UE (CRMA)

La Ley de Materias Primas Críticas (CRMA) de la UE, que entró en vigor en mayo de 2024, constituye el marco jurídico central europeo para reforzar la seguridad del suministro de materias primas críticas y estratégicas. Sus objetivos principales para 2030 son ambiciosos:

- Al menos el 10% de la demanda anual de materias primas estratégicas de la UE debería provenir de la producción nacional.

- Al menos el 40% debería procesarse posteriormente en la UE.

- Al menos el 25% debería cubrirse mediante reciclaje dentro de la UE.

- La dependencia de un solo tercer país para una materia prima estratégica debería limitarse a un máximo del 65%.

Un componente clave de CRMA es la identificación y promoción de los denominados proyectos estratégicos. Estos pueden beneficiarse de procesos acelerados de tramitación de permisos (un máximo de 27 meses para proyectos mineros, 15 meses para proyectos de procesamiento y reciclaje) y apoyo financiero. En marzo de 2025, se publicó una lista inicial de 47 proyectos de este tipo, principalmente relacionados con materias primas para baterías, pero que también incluyen proyectos de tierras raras (por ejemplo, el proyecto minero de Kiruna en Suecia e iniciativas de reciclaje como el proyecto de Pulawy en Polonia). Para su implementación en Alemania, se deben designar puntos de contacto nacionales para estos proyectos (fecha límite: febrero de 2025), con el Ministerio Federal de Economía y Acción Climática (BMWK) y la Agencia Alemana de Recursos Minerales (DERA) desempeñando un papel de coordinación.

El CRMA ha recibido opiniones dispares. Por un lado, se considera un paso importante y necesario para abordar la dependencia de los recursos. Por otro lado, existen dudas sobre la viabilidad técnica y ambiental de los ambiciosos objetivos, en particular para los elementos de tierras raras, dentro del plazo establecido. Los procesos de obtención de permisos para proyectos mineros, a menudo muy largos (10-15 años), contrastan marcadamente con los plazos establecidos por el CRMA. Además, la oposición pública a nuevos proyectos de minería o procesamiento en Europa podría ralentizar su implementación. El éxito del CRMA dependerá fundamentalmente de su aplicación coherente por parte de los Estados miembros, la movilización de una inversión privada sustancial y la resolución de objetivos contrapuestos, como los que se plantean entre la rápida concesión de permisos y los altos estándares ambientales.

Programas e iniciativas de financiación

Para apoyar los objetivos estratégicos, existe una amplia gama de programas de financiación a nivel alemán y europeo:

- Alemania: El Ministerio Federal de Acción Climática, Medio Ambiente, Energía, Movilidad, Innovación y Tecnología (BMK) y el Ministerio Federal de Educación e Investigación (BMBF) ofrecen diversos programas que abordan la investigación, el desarrollo y la innovación en las áreas de materias primas críticas, la eficiencia de los recursos y la economía circular. Estos incluyen el recién lanzado Fondo de Materias Primas, el programa STARK (Fortalecimiento de la Dinámica de Transformación e Innovación en las Regiones Mineras y en las Centrales Eléctricas de Carbón) y préstamos financieros no vinculados (garantías UFK) para asegurar proyectos en el extranjero.

- UE: Programas como Horizonte Europa, InvestEU y LIFE ofrecen oportunidades de financiación para la investigación, la innovación y la implementación de tecnologías en el ámbito de la sustitución de energías renovables, el reciclaje y la extracción sostenible. El Fondo de Innovación puede financiar capacidades de reciclaje.

- Iniciativas: La Alianza Europea de Materias Primas (ERMA) desempeña un papel clave en la identificación y promoción de proyectos de inversión a lo largo de toda la cadena de valor del Sudeste de Europa (SEE) en Europa. ERMA se ha fijado el objetivo de que, para 2030, el 20 % de la demanda europea de imanes del SEE se cubra con producción de la UE, para lo cual se han identificado inversiones de aproximadamente 1700 millones de euros. Programas de eficiencia de recursos como ProgRess en Alemania también contribuyen a la sensibilización y a la implementación de medidas.

Si bien existen numerosos instrumentos de financiación, su coordinación eficaz, su accesibilidad, especialmente para las pequeñas y medianas empresas (PYME), y la disponibilidad de recursos financieros suficientes en relación con la magnitud del desafío son cruciales para su eficacia. La fragmentación del panorama de financiación y las trabas burocráticas podrían reducir el impacto previsto y retrasar el urgente y rápido desarrollo de capacidades.

Panorama de las estrategias políticas y los programas de financiación de la UE y Alemania relevantes para las tierras raras (selección)

Panorama de las estrategias políticas y los programas de financiación de la UE y Alemania relacionados con las tierras raras (selección) – Imagen: Xpert.Digital

La Unión Europea y Alemania han desarrollado diversas estrategias políticas y programas de financiación especialmente relevantes para las tierras raras. La Ley de Materias Primas Críticas (CRMA) de la UE pretende alcanzar para 2030 una producción nacional del 10 % de las materias primas necesarias, un procesamiento del 40 % a nivel nacional y un reciclaje del 25 %, limitando al mismo tiempo la dependencia de un tercer país a un máximo del 65 %. Se financian proyectos estratégicos en las áreas de minería, procesamiento y reciclaje, así como investigación e innovación.

La estrategia de materias primas del Gobierno Federal Alemán, liderada por el Ministerio Federal de Acción Climática, Medio Ambiente, Energía, Movilidad, Innovación y Tecnología (BMK), se centra en la diversificación, el reciclaje y la extracción nacional cuando sea viable, así como en la investigación y el desarrollo para la sustitución. Se apoyan medidas de diversificación, investigación y desarrollo para el reciclaje y la sustitución, y la evaluación del potencial nacional. La Estrategia Nacional de Economía Circular del Ministerio Federal de Medio Ambiente, Protección de la Naturaleza, Seguridad Nuclear y Protección del Consumidor (BMUV) y el BMWK busca cubrir el 25 % de la demanda de materias primas estratégicas mediante el reciclaje y reducir el consumo de materias primas primarias. Se financia el desarrollo de capacidades de reciclaje, el diseño para el reciclaje y la investigación y el desarrollo de tecnologías de reciclaje.

El Fondo Alemán de Materias Primas, una iniciativa conjunta del Ministerio Federal de Economía y Energía (BMWi) y el Banco Alemán de Desarrollo (KfW), busca contribuir a la seguridad del suministro de materias primas y reducir la dependencia mediante el apoyo a proyectos de extracción, procesamiento y reciclaje de materias primas críticas y estratégicas, tanto a nivel nacional como internacional. El programa de financiación STARK del BMWi apoya la transformación de las regiones mineras de carbón y promueve la producción y recuperación de materias primas críticas para componentes clave.

A nivel europeo, Horizonte Europa fortalece las bases científicas y tecnológicas y promueve la innovación, en particular la investigación y la innovación en sustitución, reciclaje, extracción sostenible y nuevos materiales. La Alianza Europea de Materias Primas (ERMA), una iniciativa conjunta de EIT RawMaterials y la UE, trabaja para construir cadenas de valor resilientes para las materias primas en la UE e identifica y apoya proyectos de inversión en la minería, el procesamiento y el reciclaje de tierras raras. El programa "PYME Innovadoras: Eficiencia de Recursos y Economía Circular" del BMBF alemán fortalece la investigación y el desarrollo en pequeñas y medianas empresas y promueve el suministro y el uso eficientes de materias primas críticas, procesos de reciclaje innovadores y productos circulares.

Construyendo cadenas de valor resilientes en Alemania y Europa

Desarrollar cadenas de valor de tierras raras resilientes y de origen local en Europa es clave para reducir la dependencia de China. Esto requiere esfuerzos en todas las etapas, desde la extracción y el procesamiento de la materia prima hasta la fabricación de productos finales y el reciclaje.

Oportunidades y desafíos en la creación de capacidades nacionales de procesamiento y refinación

Un obstáculo crítico en el actual panorama europeo de SEE es la falta de capacidad significativa para separar el SEE crudo en óxidos individuales de alta pureza y para la posterior producción de metales. Incluso si Europa aumentara su producción de materias primas primarias o secundarias, estas a menudo tendrían que exportarse a China para su posterior procesamiento, lo que solo trasladaría la dependencia.

- Necesidad: El desarrollo de plantas de separación y plantas metalúrgicas europeas es esencial para lograr una verdadera integración vertical y autonomía estratégica.

- Ejemplos de enfoques: En Estonia, Neo Performance Materials (Silmet) ya opera una planta de separación, que, sin embargo, depende de concentrados importados. En Francia, existen planes para una planta en La Rochelle, y el proyecto Caremag en Lacq busca el procesamiento y reciclaje integrados. También existen iniciativas en Polonia (proyecto Pulawy).

- Viabilidad económica: La construcción de estas plantas requiere una inversión de capital extremadamente alta. Los costos de inversión son elevados, y los productores europeos tendrían que competir con empresas chinas consolidadas y, a menudo, subvencionadas por el Estado. Se necesitarían acuerdos de compra a largo plazo y precios estables para incentivar la inversión.

- Obstáculos tecnológicos: Se requieren conocimientos técnicos específicos para los complejos procesos de separación. Además, es necesario desarrollar y ampliar procesos respetuosos con el medio ambiente y energéticamente eficientes para cumplir con los altos estándares medioambientales europeos.

- LSEE vs. HSEE: El desarrollo de capacidades de procesamiento para SEE pesado (HSEE) requiere una atención especial, ya que la dependencia de China (incluido el procesamiento de materias primas de Myanmar) es casi del 100% y estos elementos son críticos para los imanes de alto rendimiento.

La construcción de una cadena de valor europea completa en el Sudeste Asiático es un proyecto generacional difícilmente viable sin una financiación inicial masiva del gobierno, compromisos políticos a largo plazo y una estrecha colaboración entre los actores públicos y privados. Centrarse exclusivamente en la minería nacional, sin desarrollar simultáneamente las capacidades de procesamiento, producción de metales y fabricación de imanes, no resolvería de forma fundamental la dependencia estratégica.

“Diseño para el reciclaje” como estrategia a largo plazo

Otra estrategia importante a largo plazo es el diseño de productos que contengan elementos de tierras raras, en consonancia con los principios de una economía circular ("Diseño para el Reciclaje", DfR).

- Objetivos: Los productos deben diseñarse de forma que los componentes que contienen tierras raras (p. ej., imanes en motores eléctricos) puedan identificarse, desmontarse y reciclarse fácilmente por tipo al final de su vida útil. Esto aumentaría significativamente la eficiencia y la rentabilidad del reciclaje.

- Herramientas: La introducción de pasaportes digitales de productos, que contienen información detallada sobre la composición de los materiales y las instrucciones de desmontaje, se considera una herramienta importante para generar la transparencia necesaria para un reciclaje eficaz. Los esfuerzos de estandarización también son relevantes en este sentido.

- Desafíos: Implementar los principios DfR es complejo, especialmente en cadenas de suministro globalizadas con diversos fabricantes y diseños de productos. Desarrollar y aplicar normas vinculantes es un desafío importante.