Tierras raras: el dominio de la materia prima de China con el reciclaje, la investigación y las nuevas minas de la dependencia de la materia prima?

Prelanzamiento de Xpert

Available in 27 languages 📢

Prefiere Xpert.Digital en GoogleⓘPublicado el: 7 de junio de 2025 / Actualización de: 7 de junio de 2025 - Autor: Konrad Wolfenstein

Tierras raras: el dominio de la materia prima de China con el reciclaje, la investigación y las nuevas minas de la dependencia de la materia prima? - Imagen: xpert.digital

Rare Tierra: el camino de Alemania hacia la autonomía estratégica de la materia prima: desafíos, investigaciones y opciones políticas (tiempo de lectura: 49 min / sin publicidad / sin muro de pago)

La importancia estratégica de la tierra rara para Alemania

Las tierras raras (lago) son un grupo de elementos químicos que, debido a sus propiedades físicas y químicas únicas, juegan un papel clave en numerosas tecnologías modernas. Su importancia estratégica para las naciones industrializadas como Alemania ha crecido exponencialmente en las últimas décadas, especialmente en el contexto de la digitalización, las aplicaciones relacionadas con la transición de energía y la seguridad. Sin embargo, la creciente concentración de cadenas de suministro globales, especialmente el dominio de China, ha revelado importantes riesgos económicos y geopolíticos. Este artículo analiza el complejo problema de las tierras raras desde una perspectiva alemana, ilumina la dependencia de China, evalúa los enfoques actuales de investigación y desarrollo para nuevas soluciones y describe oportunidades estratégicas para Alemania para lograr una mayor independencia en el suministro de estas materias primas críticas a largo plazo.

Definición, propiedades y clasificación con menos frecuencia (lago)

Las tierras raras incluyen un total de 17 metales del período: los 15 Lanthanoides (Lanthan (LA), CER (CE), Prasodem (PR), Neodym (ND), Promethium (PM), Samario (SM), Europium (UE), Gadolinio (GD), Terbium (TB), Dyprosium (Dyyr), Holmium (Ho), Huithere (Huterher), Huithermium (HoTerMium (HoTerMiM), Holhermium (Huithermium (HoTherher), inyer (He), Thulium (TM), Ytterbium (YB), Lutium (Lu)), así como Scandium (SC) e Yttrium (y). Estos son metales que se obtienen de minerales. Sus propiedades físicas y químicas especiales, como la alta reacción (especialmente con oxígeno), fácil inflamabilidad, así como características magnéticas y espectroscópicas específicas, las hacen de las materias primas codiciadas.

Por lo general, se hace una distinción entre las tierras raras de la luz (LSEE), que incluyen, por ejemplo, Lanthan, CER, Prasodm y Neodymm, y tierras raras severas (HSEE), como Terbium y Drosium. Esta distinción es relevante porque LSEE ocurre con mucha más frecuencia en la mayoría de los depósitos que HSEE.

El término "tierra rara" es engañosa porque estos elementos no son necesariamente raros. Neodymm, por ejemplo, es más común que el plomo, y el tulio ocurre con más frecuencia que el oro o el platino. Más bien, el verdadero desafío y, por lo tanto, la "rareza" en el sentido económico radica en la baja concentración en la que están disponibles en muchos ocurrencias, y especialmente en el proceso extremadamente complejo y costoso de su separación y preparación. Las tierras raras siempre ocurren en la naturaleza en la naturaleza y con otros minerales; Su aislamiento requiere una variedad de pasos químicos y conocimientos específicos. Este obstáculo tecnológico y económico, no disponibilidad geológica per se, es el núcleo del problema de suministro.

A continuación se muestra una tabla general de las tierras raras:

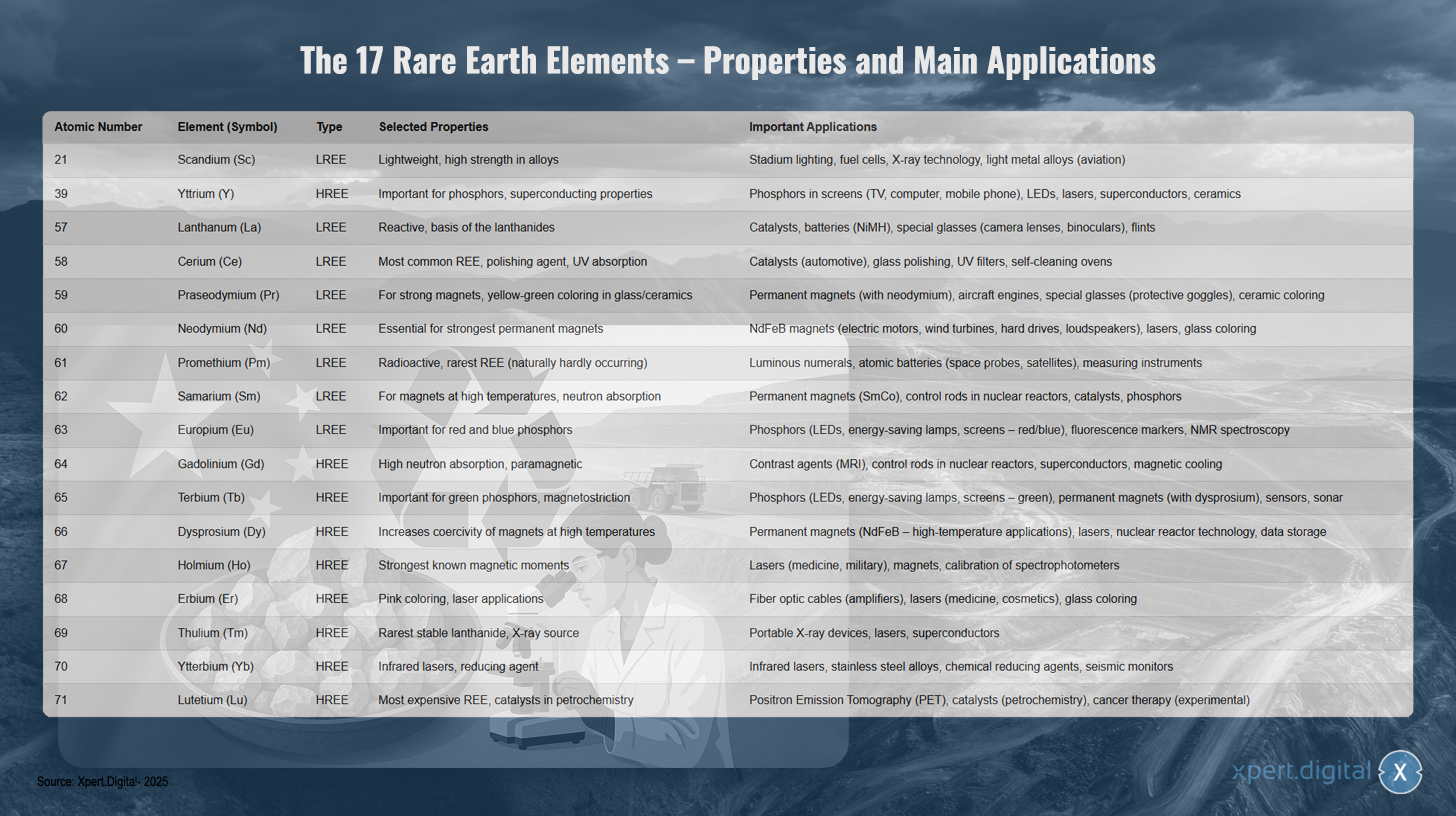

Las 17 tierras raras - propiedades y aplicaciones principales

Las 17 tierras raras - propiedades y aplicaciones principales - Imagen: xpert.digital

Las 17 tierras raras incluyen fechas raras ligeras y severas con propiedades únicas y diversas aplicaciones. Scandium (orden número 21) es un elemento ligero con alta resistencia en aleaciones y se usa en iluminación del estadio, celdas de combustible, tecnología de rayos X y aleaciones de metal ligero para la aviación. El itrio (39) es una de las tierras raras pesadas y es importante para materiales fluorescentes y propiedades superconductivas, por lo que se usa en fósforo para pantallas, LED, láseres, escaleras suprales y cerámica.

Lanthan (57) es alegre y forma la base de los lanthanoides. Se usa en catalizadores, baterías, gafas especiales y pedernales. CER (58) es el metal de tierras raras más comunes y sirve como agente de pulido con absorción de UV en catalizadores, esmalte de vidrio, filtros UV y hornos de autolimpieza. El praseym (59) permite imanes fuertes y genera coloración amarilla de vía en vidrio y cerámica, lo que significa que se usa en imanes permanentes, motores de aviones y gafas especiales.

Neodym (60) es esencial para los imanes permanentes más fuertes y se usa en imanes NDFEB para motores eléctricos, turbinas eólicas, discos duros y altavoces. Promethium (61) es radiactivo y el metal de tierras raras más raras, que se usa en baterías fluorescentes, atómicas e instrumentos de medición. Samario (62) es adecuado para imanes a altas temperaturas y absorción de neutrones en imanes permanentes, varillas impositivas de reactores nucleares y catalizadores.

Europium (63) es importante para el rojo y el azul fluorescente en LED, lámparas de ahorro de energía y pantallas. El gadolinio (64) muestra una alta absorción de neutrones y propiedades paramagnéticas, por lo que se usa como medio de contraste en la resonancia magnética, en barras fiscales y supercords. Terbium (65) es importante para la fluorescente verde y la magnetostricción en LED, imanes y sensores permanentes.

El diprosio (66) aumenta la resistencia al campo coercitivo de los imanes a altas temperaturas y se usa en imanes y láseres permanentes de alta temperatura. Holmium (67) tiene los momentos magnéticos más fuertes conocidos y se usa en láseres médicos y militares. Erbium (68) crea coloración rosa y se usa en cables de fibra óptica, láseres médicos y para colorear de vidrio.

Thulium (69) es el lantanoide estable más raro y sirve como una fuente de rayos x en dispositivos y láseres portátiles de rayos X. Ytterbium (70) se usa para láser infrarrojo y como agente reductor en aleaciones de acero inoxidable. Lutium (71) es el metal de tierras raras más caras y se usa en tomografía por emisión de positrones, catalizadores petroquímicos y experimentalmente en terapia contra el cáncer.

Aplicaciones clave y una creciente relevancia para futuras tecnologías

Debido a sus propiedades extraordinarias, las tierras raras se han vuelto indispensables en una amplia gama de aplicaciones de alta tecnología y juegan un papel central en el desarrollo tecnológico y la competitividad de las economías modernas. Su importancia aumenta con el progreso de la digitalización y la transición de energía global.

Los campos de aplicación más importantes incluyen:

- Igán permanente: los imanes de neodm-hierro (NDFEB) son los imanes permanentes más fuertes conocidos y esenciales para motores eléctricos potentes y compactos en vehículos eléctricos, automóviles híbridos, bicicletas electrónicas, robots y plantas industriales. También son indispensables en generadores de turbinas eólicas (especialmente sistemas en alta mar sin engranajes), unidades de disco duro, altavoces y auriculares. El diprosio y el terbio a menudo se agregan para mantener el rendimiento de estos imanes a altas temperaturas.

- Catalizadores: CER se usa en catalizadores automotrices para reducir las emisiones de gases de escape dañinos. Lanthan y otros lagos se utilizan en catalizadores para el refinamiento de petróleo (grietas catalíticas de fluidos) y otros procesos químicos.

- Batinas: Lanthan es una parte importante de las baterías de hidruro de metal de níquel (NIMH) que se utilizan en vehículos híbridos y electrónica portátil.

- Sustancias luminosas: Europium (para rojo y azul) y terbio (para verde) son cruciales para la calidad del color y la eficiencia de los diodos emisores (LED), lámparas de ahorro de energía, pantallas planas (LCD, OLED) y otras tecnologías de pantalla. El itrio también se usa en fluorescente.

- Óptica y láser: Lanthan mejora las propiedades ópticas de las gafas especiales para lentes de cámara, telescopios y binoculares. La herencia se usa en cables de fibra óptica para refuerzo de señal. Neodym, Itterbium, Holmium y Erbium son componentes importantes en varios tipos de láser para medicina, industria y comunicación.

- Otras aplicaciones de alta tecnología: esto incluye agentes de pulido (ceróxido de óptica de precisión y semiconductores), cerámica especial (itrio para mejorar la resistencia a la temperatura), imágenes médicas (gadolinium como medio de contraste en MRT), sensores, daders suprales, al igual que las aplicaciones en la armadura y la industria espacial (la industria de la precisión, los sistemas de navegación, los sistemas de navegación, los roces).

Para las industrias clave alemanas, como la industria automotriz (especialmente en la transición a la electromobilidad), la ingeniería de máquinas y plantas, las energías renovables (especialmente la energía eólica) y la industria electrónica y de tecnología médica, las tierras raras son de importancia existencial. La digitalización progresiva y los objetivos ambiciosos de la transición energética conducen a un aumento significativo de las necesidades globales en el lago en los próximos años y décadas. Por ejemplo, la demanda de lago para imanes permanentes podría ser de diez veces para 2050. La crítica de muchos resultados más raros de la Tierra no solo de posibles embotellados de suministro o de la concentración geográfica de producción, sino también por la falta de sustitutos directos y equivalentes para muchas de sus aplicaciones de alto rendimiento. Aunque la investigación sobre materiales de reemplazo se lleva a cabo intensamente, ver se puede reemplazar en muchas áreas debido a sus propiedades electrónicas y magnéticas únicas tecnológicamente difíciles o solo con la aceptación de la pérdida de rendimiento. Esta situación tecnológica de "bloqueo" aprieta el problema de dependencia y subraya la urgencia de aumentar tanto la seguridad de la oferta como para desarrollar soluciones tecnológicas alternativas.

La dependencia crítica de Alemania en China en tierras raras: nuevas estrategias para la soberanía tecnológica

En vista de la importancia estratégica de las tierras raras y los complejos desafíos en relación con su seguridad de la oferta, es esencial un análisis bien fundado de la situación actual y las opciones futuras para Alemania. Este artículo persigue el objetivo de examinar de manera integral el área problemática de las tierras raras, analizar la dependencia específica de China, presentar el estado de la investigación con respecto a las nuevas soluciones y basarse en esto para garantizar oportunidades estratégicas para Alemania para garantizar la atención a largo plazo y sostenible con estas materias primas críticas y para fortalecer su propia soberalía tecnológica.

Panorama global de suministros y dependencia de Alemania

El suministro global de tierras raras se caracteriza por una concentración excepcionalmente alta tanto en la ocurrencia como en la promoción, y aún más pronunciada en el procesamiento posterior. Esta concentración, especialmente el dominio de China, es un desafío estratégico significativo y un riesgo potencial para naciones industrializadas como Alemania.

Ocurrencia, promoción y procesamiento mundiales: el papel dominante de China

Aunque las tierras raras no son extremadamente raras, como ya se mencionó, las concentraciones económicamente degradables solo se pueden encontrar en relativamente pocos lugares en todo el mundo. Las reservas más grandes conocidas se encuentran en China, que se estima que tiene alrededor de 44 millones de toneladas de óxidos de tierras raras (SEO). Otras reservas importantes se encuentran en Vietnam (aproximadamente 22 millones de T), Brasil y Rusia (aproximadamente 21 millones de T), India (aproximadamente 6.9 millones de T), Australia (aproximadamente 4 millones de T) y los Estados Unidos (aproximadamente 1.8 millones de T). Groenlandia también tiene sucesos significativos.

China ha jugado un papel principal en la producción global de minas durante décadas. En 2021, la participación de China en la financiación minera global fue de alrededor del 61-64%, y para 2023 se estimó en alrededor del 70%. Estados Unidos, Myanmar y Australia son otros productores importantes, pero con cuotas de mercado significativamente más bajas. Históricamente, Estados Unidos fue el mayor patrocinador hasta finales de la década de 1980 antes de que China expandiera enormemente su producción desde el cambio de milenio y comenzó a dominar el mercado.

El dominio de China en el área de refinación y procesamiento posterior de las tierras raras es aún más pronunciado. Aquí China controla alrededor del 90% de las capacidades globales. Esto significa que incluso los concentrados raros que se desmantelan en otros países (por ejemplo, en los Estados Unidos o Australia), a menudo tienen que ser transportados a China para la separación y el acabado. Este paso, la separación del lago químicamente muy similar entre sí y de elementos acompañantes, es tecnológicamente exigente e intensiva en capital.

La supremacía de China no solo se debe a la rica ocurrencia geológica, sino que es el resultado de una estrategia industrial a largo plazo. En el pasado, esto a menudo incluía la aceptación de estándares ambientales más bajos y el uso de subsidios estatales para obtener y mantener una posición dominante. Como resultado, la producción en los países occidentales a menudo se volvió no rentable y las minas y las plantas de procesamiento se cerraron. En los últimos años, China ha consolidado su Industria SE, cuotas y tarifas de exportación (histórica y potencialmente también en el futuro) como instrumentos de control y cada vez más centrado en la producción de productos de mayor calidad y valor agregado en su propio país. Un paso significativo fue la prohibición de exportar tecnologías para procesar con menos frecuencia para los imanes a fines de 2023, lo que consolidó aún más la dependencia tecnológica.

Otra diferenciación importante se refiere a las tierras raras de la luz (LSEE) y severas (HSEE). Mientras que LSEE, como Lanthan y CER, se producen con relativa frecuencia y también se descomponen fuera de China, el suministro de cierto HSEER crítico, que es esencial para aplicaciones de alto rendimiento, como los imanes permanentes (por ejemplo, diprosio, Terbium), depende casi por completo de China y el myanmar vecino. Esta dependencia específica del HSEE, que a menudo ocurre en piedras de radsorción de iones, cuya descomposición es particularmente problemática ambientalmente problemática, representa un punto neuralgico en la cadena de suministro global.

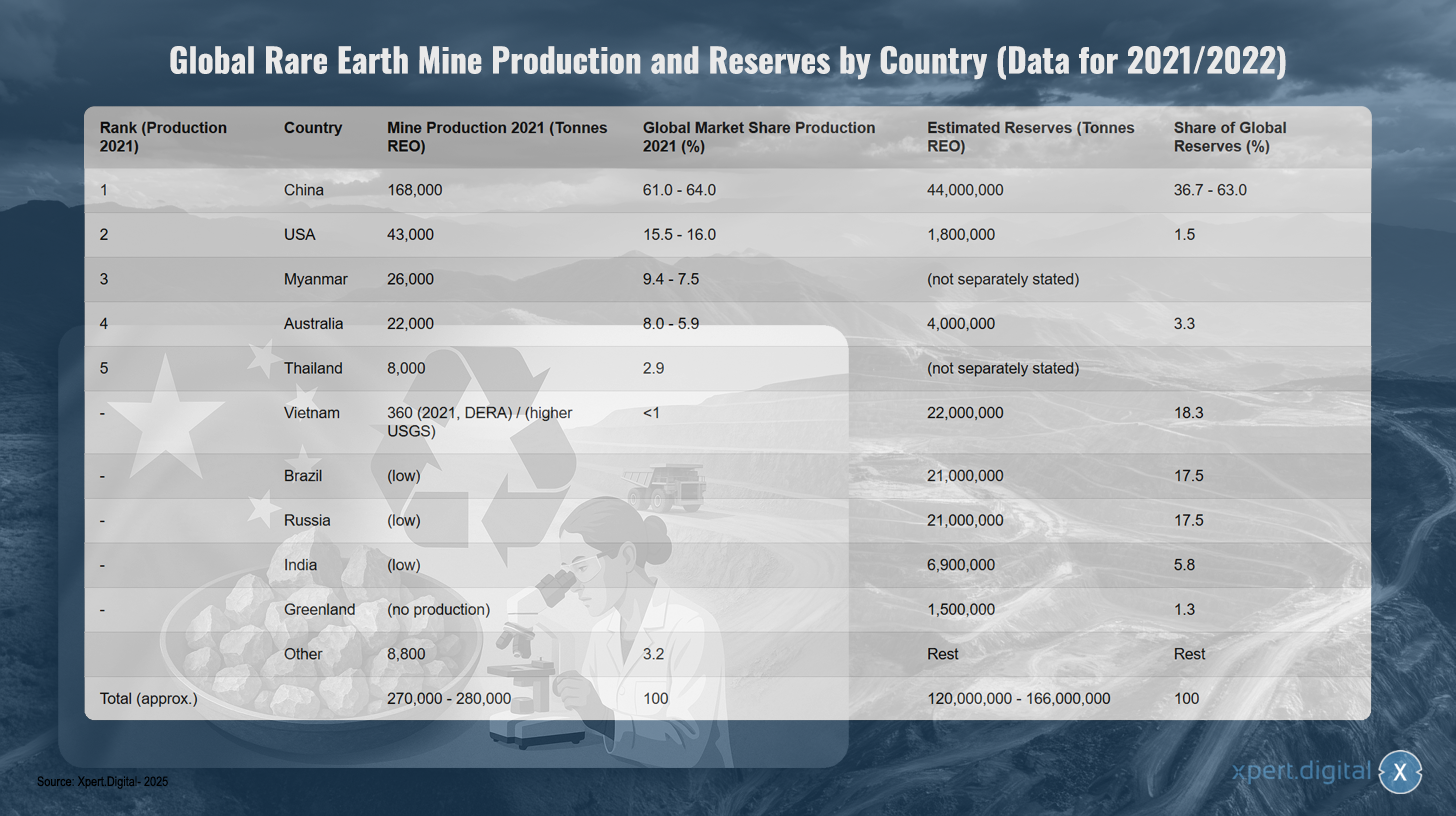

Producción global de minas y reservas con menos frecuencia (basado en datos para 2021/2022)

Producción global de minas y reservas con menos frecuencia Earth (basado en datos para 2021/2022) - Imagen: xpert.digital

Nota: Dependiendo de la fuente y el año de la encuesta, los números pueden variar ligeramente. SEO = óxidos de tierras raras. La información de reserva para China fluctúa fuertemente en las fuentes.

La producción de minería global es menos probable que esté dominada por China, que en 2021, con 168,000 toneladas de SEO, emitió alrededor del 61-64% de los fondos globales. Estados Unidos está en segundo lugar con 43,000 toneladas (15.5-16%de participación de mercado), seguido de Myanmar con 26,000 toneladas (9.4-7.5%) y Australia con 22,000 toneladas (8.0-5.9%). Tailandia produjo 8,000 toneladas (cuota de mercado del 2.9%). En 2021, Vietnam tuvo una baja producción de alrededor de 360 toneladas, según Dera, con el USGS dando valores más altos. Otros países como Brasil, Rusia e India actualmente tienen poca producción. La producción global general fue de alrededor de 270,000-280,000 toneladas.

Las reservas muestran una imagen diferente: China tiene un estimado de 44 millones de toneladas de SEO (36.7-63%de las reservas mundiales), Vietnam más de 22 millones de toneladas (18.3%), Brasil y Rusia cada uno de más de 21 millones de toneladas (17.5%cada una). India tiene 6.9 millones de toneladas (5.8%), Australia 4 millones de toneladas (3.3%) y los EE. UU. 1.8 millones de toneladas (1.5%). Groenlandia tiene 1,5 millones de toneladas de reservas (1.3%), pero actualmente no produce. Las reservas totales globales se estiman en 120-166 millones de toneladas de SEO.

Análisis de la dependencia de las importaciones de Alemania y la UE de China

El dominio de China en la cadena marina global conduce a una pronunciada dependencia de la importación de Alemania y toda la Unión Europea. Los datos actuales de la Oficina Estadística Federal muestran que Alemania importó alrededor de 3.400 toneladas de tierras raras directamente de China en 2024, que correspondía al 65.5% de todas las importaciones de mar alemanas. Para la UE en su conjunto, la proporción de importaciones directas de China en 2024 fue del 46.3% (6,000 toneladas), seguida de Rusia con 28.4% y Malasia con 19.9%.

La dependencia de las tierras raras específicas que se requieren para imanes de alto rendimiento, como el neodimio, el praseymo y el samario, es particularmente crítica. Estos también se importaron casi por completo desde China en 2024. La situación es similar con los productos que ya se han procesado. Por ejemplo, el 84% de los metales de tierras raras importados según Alemania y alrededor del 85-94% de los imanes NDFEB de China, que se producen en todo el mundo e importan a Alemania.

Esta dependencia tiene implicaciones económicas significativas. Se estima que en 2022, alrededor del 22% del valor agregado bruto del comercio de procesamiento en Alemania (correspondiente a 161 mil millones de euros) de la disponibilidad de tierras raras. Las industrias especialmente afectadas son otras construcción de vehículos (67%del valor agregado en el mar), la construcción de vehículos motorizados (65%) y la producción de productos electrónicos y ópticos (55%).

Es importante tener en cuenta que el registro estadístico del origen de las tierras raras puede potencialmente subestimar la dependencia real de China. Si solo se registra el último país de envío, las ubicaciones de procesamiento adicionales en terceros países pueden disfrazar la procedencia china original del lago Roh Lake. Por ejemplo, Austria y Estonia actúan como procesador para las importaciones alemanas, y Malasia es un proveedor importante para la UE. Sin embargo, dado que China domina la refinación global, es muy probable que una gran parte de las materias primas procesadas en estos países provenga originalmente de China. Por lo tanto, las estadísticas oficiales de importación pueden no representar la profundidad total del entrelazado con fuentes chinas.

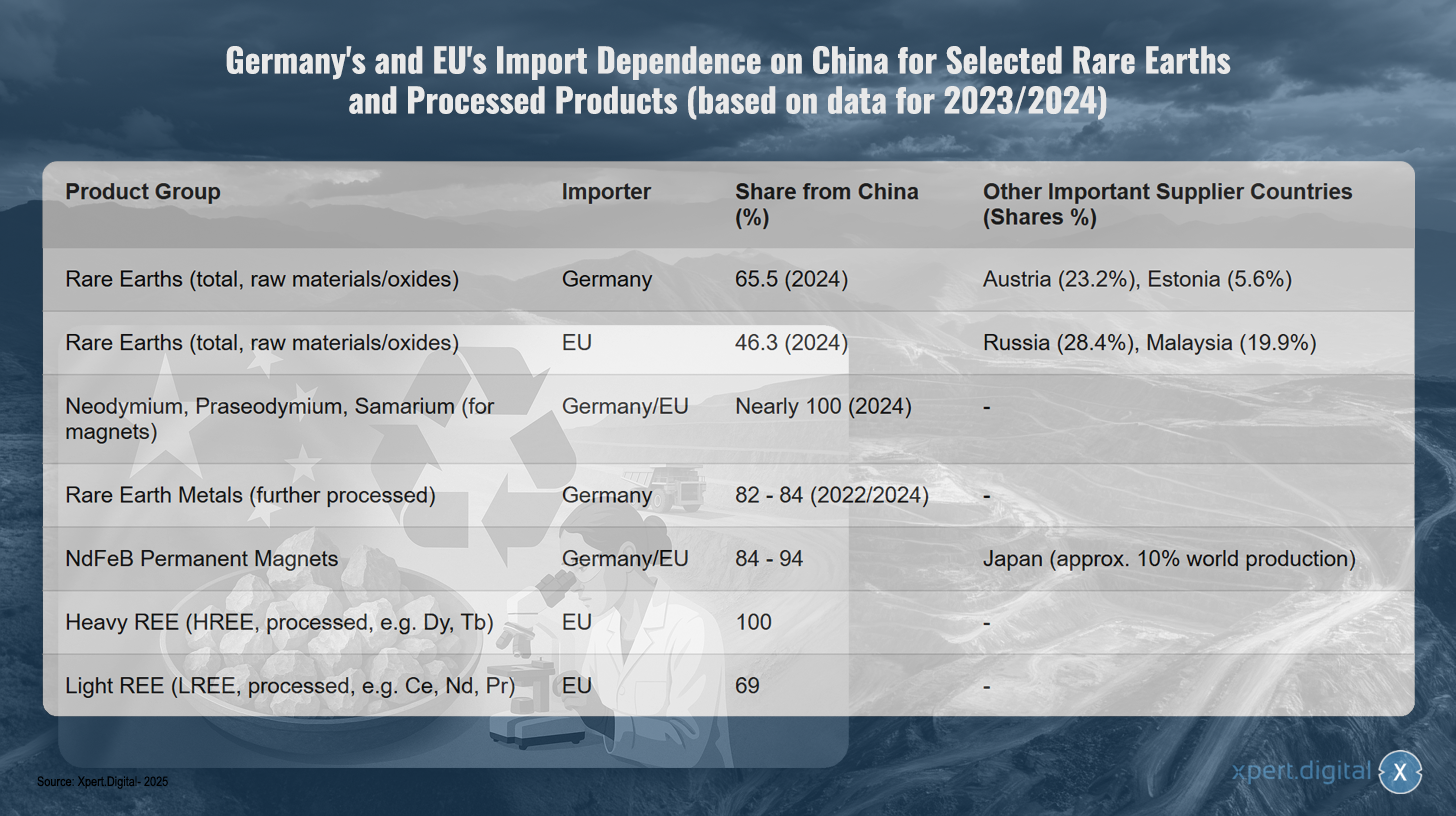

Dependencia de la importación de Alemania y la UE de China para tierras raras seleccionadas y productos procesados (basados en datos para 2023/2024)

Dependencia de la importación de Alemania y la UE de China para tierras raras seleccionadas y productos procesados (basados en datos para 2023/2024) - Imagen: xpert.digital

Nota: Los números se basan en los últimos datos disponibles, generalmente para 2023/2024. Los porcentajes exactos pueden variar ligeramente dependiendo de la fuente de datos y la metodología de la encuesta.

Alemania y la Unión Europea tienen una dependencia de importación significativa de China en tierras raras y productos procesados, como ilustran los datos actuales de 2023 y 2024. En las tierras raras, Alemania recibe el 65.5 por ciento de sus materias primas y óxidos de China, mientras que la UE depende algo menos en 46.3 por ciento. Los otros países de entrega importantes de Alemania son Austria con 23.2 por ciento y Estonia con 5.6 por ciento. La UE se diversifica más y obtiene un 28.4 por ciento adicional de Rusia y del 19.9 por ciento de Malasia.

La dependencia de productos especializados es particularmente crítica. Neodymm, Prasodm y Samario, que son esenciales para la producción de imanes, provienen de China casi por completo. En el caso de los metales de tierras raras procesadas, la participación de importación de Alemania de China está entre el 82 y el 84 por ciento. La situación para los imanes permanentes de NDFEB es igualmente dramática, con Alemania y la UE que se mudan al 84 a 94 por ciento de sus importaciones de China. Japón es la única alternativa notable aquí y cubre alrededor del diez por ciento de la producción mundial.

La dependencia alcanza su pico en tierras raras severas, ya que la UE importa cien por ciento de sus elementos de tierras raras severas procesadas como el distrosio y el terbio de China. Incluso con una ligera tierras raras como CER, neodimio y praseodm, el 69 por ciento de las importaciones de la UE provienen de China.

Riesgos económicos y geopolíticos de dependencia

La alta concentración de la cadena de suministro del mar en China alberga riesgos económicos y geopolíticos significativos para Alemania y la UE. En el pasado, China ha utilizado repetidamente su posición dominante para influir en los precios y utilizar las entregas como un medio político de presión.

Un ejemplo bien conocido es el estrangulamiento de las exportaciones de mar a Japón en 2010 en el curso de una disputa territorial. Los desarrollos recientes, como la introducción de controles de exportación para ciertos metales e imanes del lago por China en abril de 2025, han mostrado una vez más la vulnerabilidad de las industrias occidentales. Estas medidas condujeron a aumentos significativos de precios en el mercado mundial fuera del costo de óxido de diprosio China hasta $ 300 por kilogramo y amenazaron con causar paradas de producción en la industria automotriz alemana en cuatro a seis semanas, ya que el inventario fue rápido.

Dichas interrupciones de entrega o aumentos drásticos de precios ponen en peligro la competitividad de las industrias clave alemanas, especialmente en las áreas de electromobilidad, energías renovables y alta tecnología, y pueden obstaculizar masivamente el logro de los objetivos ambiciosos de la transición de energía y tráfico, así como la digitalización. La dependencia es multidimensional: no solo afecta la extracción de materia prima, sino también de manera más crítica la refinación y la producción de productos intermedios como los imanes permanentes. Incluso si ROH-See de otras fuentes estuviera disponibles, a menudo faltan las capacidades de procesamiento necesarias fuera de China para convertirlas en los metales o aleaciones de alta pureza requeridas. Esto significa que una diversificación de la producción minera por sí sola no disuelve la dependencia del núcleo en la parte media de la cadena de valor. Por lo tanto, el establecimiento de sus propias capacidades europeas de refinería y procesamiento es un cuello de botella igualmente crítico como la adquisición de materia prima.

Implicaciones ecológicas y sociales de la adquisición y procesamiento del mar global

La extracción y el procesamiento de tierras raras se asocian con considerables problemas ecológicos y sociales, que a menudo se concentran en los países mineros y de producción. La descomposición a menudo conduce a una degradación ambiental masiva, incluida la erosión del suelo, la contaminación de los recursos hídricos mediante el uso de productos químicos (por ejemplo, ácidos, lejía) y metales pesados, contaminación del aire a través del polvo y los gases venenosos, así como la destrucción de la pimienta natural y la pérdida de biodiversidad. El consumo de agua y energía también es muy alto en estos procesos.

Un problema especial es la aparición frecuente de elementos acompañantes radiactivos como torio y uranio en los depósitos marítimos. Al prepararse, se generan considerables cantidades de residuos-éstimos en la producción de una tonelada de lago, alrededor de 2,000 toneladas de sobrecarga y residuos de procesamiento, incluidas hasta 1,4 toneladas de desechos radioactivos. El almacenamiento inadecuado de estos residuos, como en el caso del enorme lago de relaves en el Bayan-Oobo-Mine en China, conduce a la contaminación a largo plazo de los pisos y el agua subterránea.

Los efectos sociales en las regiones mineras también son graves. Esto incluye riesgos para la salud significativos para los trabajadores y la población local, por ejemplo, a través de la exposición al polvo (neumoconiosis en Baotou) o el contacto con sustancias tóxicas. A menudo hay desplazamientos de comunidades, conflictos de países y la violación de los derechos humanos. La corrupción y la falta de precauciones de seguridad son particularmente comunes en países con bajos estándares ambientales y sociales.

En el pasado, China ha aceptado estándares ambientales más bajos para obtener su dominio del mercado y a menudo toleró los problemas asociados. Recientemente, hay señales de que China intenta externalizar las partes de producción más estresantes para el medio ambiente a los países vecinos como Myanmar. Esta reubicación de costos ecológicos y sociales ha reducido los costos de producción para las industrias occidentales a corto plazo, pero ha llevado a dilemales éticos a largo plazo y a una externalización de los verdaderos costos de la producción marítima. Una estrategia de suministro sostenible para Alemania y Europa debe tener en cuenta estos aspectos e internalizar estos aspectos en lugar de solo mover los problemas geográficamente. Por lo tanto, el desarrollo e implementación de las propias capacidades de extracción y procesamiento europeas debe observarse de conformidad con los más altos estándares ambientales y sociales, lo que a su vez influye en la rentabilidad de dichos proyectos.

🎯🎯🎯 Benefíciese de la amplia experiencia quíntuple de Xpert.Digital en un paquete de servicios integral | I+D, XR, relaciones públicas y SEM

Máquina de renderizado 3D AI y XR: experiencia quíntuple de Xpert.Digital en un paquete de servicios integral, I+D XR, PR y SEM - Imagen: Xpert.Digital

Xpert.Digital tiene un conocimiento profundo de diversas industrias. Esto nos permite desarrollar estrategias a medida que se adaptan precisamente a los requisitos y desafíos de su segmento de mercado específico. Al analizar continuamente las tendencias del mercado y seguir los desarrollos de la industria, podemos actuar con previsión y ofrecer soluciones innovadoras. Mediante la combinación de experiencia y conocimiento generamos valor añadido y damos a nuestros clientes una ventaja competitiva decisiva.

Más sobre esto aquí:

El camino de Europa desde la trampa de tierras raras: cómo el reciclaje y la sustitución rompen la dependencia de la materia prima

Enfoques de investigación y desarrollo para reducir la dependencia

En vista de la dependencia crítica de las tierras raras y los riesgos asociados, los esfuerzos intensivos de investigación y desarrollo (F&E) son esenciales para encontrar soluciones alternativas y fortalecer la seguridad de la atención en Alemania y Europa a largo plazo. Las actividades de F&E se centran esencialmente en tres áreas: sustitución y aumento en la eficiencia, el reciclaje y la economía circular, así como el desarrollo y la extracción sostenible de nuevas fuentes de materias primas primarias y secundarias.

Sustitución y eficiencia

La sustitución de tierras raras por otros materiales o el uso de tecnologías que sí sin lago es un enfoque de investigación central. Al mismo tiempo, los esfuerzos para usar un uso más eficiente del mar para reducir las necesidades específicas por unidad de aplicación.

Materiales de reemplazo para imanes

Los imanes permanentes, especialmente los imanes NDFEB, son una de las principales aplicaciones para el lago y un cuello de botella crítico. La investigación se centra en varias clases de materiales alternativas:

- Magnets de nitrídides de hierro (FEN): estos se consideran una alternativa prometedora sin mar. La compañía estadounidense Niron Magnetics impulsa la comercialización de los imanes de Fen y está construyendo una instalación de producción en Minnesota, EE. UU., Con el apoyo de la financiación del gobierno. ARPA-E en los Estados Unidos también promueve proyectos de investigación en imanes Fen.

- Mágán de manganeso: las aleaciones como la licitación de manganeso (MNBI) y el aluminio de manganeso (MNAL) se examinan intensamente. El Laboratorio AMES en los EE. UU. Ha desarrollado imanes MNBI, que muestran buenas propiedades, especialmente a altas temperaturas y ya se prueban en motores en cooperación con socios industriales. En Europa también hay actividades de investigación en MNBI, por ejemplo, en los institutos austriacos y alemanes que se centran en procedimientos de síntesis optimizados como la puerta de alta presión (HPT) y el brillo termomagnético.

- Aleaciones de alta entrapía (HEA): esta clase de materiales también se examina por su potencial para aplicaciones magnéticas, pero a menudo todavía se encuentra en una etapa de investigación anterior.

- "Magnets de brecha": el objetivo es desarrollar imanes que cierren el rendimiento y la brecha de costos entre los imanes de ferrita de bajo costo y los imanes de los lagos de alto rendimiento. Mnbi se ve aquí como candidato.

El desarrollo de imanes sin mar es una raza global. Mientras que en los Estados Unidos, los pasos concretos hacia la producción piloto y la comercialización ya se llevan a cabo, especialmente para los imanes Fen y MNBI, Europa tiene que intensificar sus esfuerzos para no respaldar tecnológicamente aquí y evitar una nueva dependencia, esta vez por los EE. UU. Para las tecnologías magnéticas sin mar.

Materiales de reemplazo para catalizadores

Cer, un lago ligero, juega un papel importante en los catalizadores de tres vías (TWC) para automóviles para la limpieza de gases de escape. La investigación en esta área se centra menos en el reemplazo completo de CER, ya que es uno de los lagos más frecuentes y más baratos, sino en la reducción de los metales grupales de platino más caros y más críticos (PGM), como el platino, el paladio y el rodio.

- Los enfoques incluyen el desarrollo de catalizadores a base de cobre, que pueden reducir significativamente la participación de PGM.

- La investigación sobre la optimización de las nanopartículas de ceróxido tiene como objetivo aumentar su eficiencia en los catalizadores y, por lo tanto, potencialmente reducir el uso de materiales.

- El Tu Darmstadt está investigando la dependencia del oxígeno de la fluorescente ceramosa, que también puede ser relevante para la comprensión de la química cerámica en los catalizadores.

En el área de los catalizadores automotrices, el principal impulsor para la investigación de sustitución es menos la disponibilidad de cerámica que los costos y las críticas de la PGM. La sustitución de CER en sí tiende a estar menos enfocada aquí que, por ejemplo, el reemplazo de lago pesado en los imanes.

Materiales de reemplazo para materiales fluorescentes

Europium, Terbium y Yttrium son cruciales para la calidad del color y la eficiencia de los LED y las pantallas. La investigación está buscando alternativas sin mar:

- Puntos cuánticos (QDS): los nanocristales de media lada (por ejemplo, en cadmio, indio, perovskit o base de cobre-sulfuro de indio) pueden emitir ligeramente en colores específicos y se examinan como una alternativa prometedora a los fosforos marinos en pantallas e iluminación. Sin embargo, los desafíos son la toxicidad de algunos materiales QD (especialmente que contienen cadmio), su estabilidad a largo plazo en condiciones de operación y los costos de la producción en masa.

- Luminosidad orgánica (OLED): estas ya son una tecnología establecida sin mar para exhibiciones, pero aquí se produce una investigación de material demasiado continua para mejorar la eficiencia, la vida útil y los costos.

- Nuevos materiales de fósforo: hay investigaciones sobre nuevos fósforos inorgánicos que se transmiten sin un lago o reducen la proporción de mares críticos. Sin embargo, a menudo, esto es más una optimización de los sistemas existentes (por ejemplo, al esforzarse con elementos menos críticos o una mejora en la eficiencia cuántica) que un reemplazo completo.

Aunque hay progreso en materiales de iluminación alternativos como QD, la eliminación completa de los fósforos basados en el mar, especialmente en aplicaciones que requieren la mayor calidad y eficiencia del color, es un desafío importante. La tendencia a menudo es más probable que aumente la eficiencia y la reducción de la participación del lago que completar un reemplazo con materiales completamente nuevos.

Reducción del requisito del mar a través de la eficiencia del material y los cambios de diseño

Además de la sustitución, la reducción del requisito de mar específico por aplicación es una palanca importante.

- Los institutos Fraunhofer han desarrollado tecnologías como parte del proyecto principal "crítica de tierras raras" para reducir significativamente la necesidad de neodimio y disprosio en imanes permanentes a través de procesos de fabricación optimizados (por ejemplo, la producción final de contorno para evitar la pérdida de materiales), materiales magnéticos alternativos y un diseño de reciclaje frecuente de motores eléctricos-postentialmente a un valor de hoy.

- Las optimizaciones constructivas de los unidades eléctricas, como el enfriamiento mejorado, pueden reducir la temperatura de funcionamiento y, por lo tanto, reducir la necesidad de elementos estabilizadores de alta temperatura, como el diprosio.

- En general, el desarrollo de productos que se realizan con materias primas menos críticas desde el principio es un aspecto importante de la eficiencia de los recursos.

Las innovaciones de eficiencia y diseño de materiales a menudo representan soluciones más pragmáticas y económicamente más rápidas que la sustitución completa de materiales completamente nuevos, cuyo desarrollo es largo, costoso y arriesgado. Sin embargo, estas mejoras incrementales pueden hacer una contribución significativa para reducir las críticas.

Reciclaje y economía circular

El reciclaje de tierras raras de productos antiguos y residuos de producción es otro pilar crucial para reducir la dependencia de las importaciones y proteger los recursos primarios.

Tecnologías de reciclaje actuales y su economía

Existen varios enfoques tecnológicos para el reciclaje del mar, especialmente de imanes permanentes (por ejemplo, NDFEB) y baterías:

- Procedimientos hidrometalúrgicos: los metales se extraen selectivamente de una solución, a menudo después de la exposición previa a los materiales con ácidos. Este es un procedimiento establecido en la preparación de minerales y, en principio, aplicable para muchas composiciones de Mugnetzus.

- Procesos pirometalúrgicos: los materiales se derriten a altas temperaturas, por las cuales el lago se puede acumular en la escoria. Estos procedimientos no generan aguas residuales y potencialmente tienen menos pasos de proceso que las rutas hidrometalúrgicas.

- Extracción de fase gaseosa y procedimientos electroquímicos: estos son enfoques adicionales para separarse y recuperarse del mar.

- Brassamiento de hidrógeno (procesamiento de hidrógeno de chatarra de imán, HPMS): en este procedimiento, se exponen el hidrógeno magnético NDFEB, lo que lleva a su latón y desintegración a un polvo. Este polvo se puede usar directamente para la producción de nuevos imanes (reciclaje de materiales) o para una preparación química adicional.

Sin embargo, la economía del reciclaje del mar a menudo sigue siendo un gran obstáculo. Depende en gran medida de los precios actuales para el lago primario, la concentración de los elementos valiosos (especialmente el lago pesado, como el disprosio) en la corriente de desechos y los costos de los procesos colectivos, de desmontaje y de preparación. En muchos productos antiguos, como los teléfonos inteligentes, las cantidades de lago construidas son tan bajas que el reciclaje a menudo no es rentable. Por lo tanto, las tasas de reciclaje para el mar en Europa todavía están en el rango de porcentaje de un solo dígito o menos.

Los principales problemas son:

- Tasas de recolección pequeñas e ineficientes: muchos productos que contienen mar no entran en las corrientes oficiales de reciclaje.

- Desmontaje complejo: los componentes del mar a menudo se integran firmemente en productos y difíciles de acceder. El desmontaje manual es tiempo y costoso.

- Flujos de material heterogéneo: la composición del chatarra electrónica y otras fracciones de desechos es muy diferente, lo que dificulta desarrollar procesos de reciclaje estandarizados.

- Requisitos de alta pureza: para la reutilización en aplicaciones de alto rendimiento, el lago reciclado a menudo debe tener niveles de pureza muy altos, lo que hace que la preparación sea más costosa.

La economía del reciclaje del lago enfrenta un problema de henne-hegg: los volúmenes bajos de recolección y los procesos tecnológicamente complejos, aún no totalmente maduros hacen que el reciclaje sea costoso, lo que a su vez inhibe las inversiones en sistemas más grandes e investigaciones adicionales. Sin efectos de escala, los avances tecnológicos en la automatización del desmontaje y la separación, así como el marco regulatorio de apoyo (por ejemplo, tarifas recicladas vinculadas, los requisitos para el diseño de productos de reciclaje: "diseño para el reciclaje"), construyendo un desafío integral y económicamente sostenible de reciclaje de mar sigue siendo un desafío importante.

Progreso y desafíos en la construcción de una infraestructura de reciclaje europeo

A pesar de los desafíos, existe un progreso visible en la construcción de una infraestructura europea de reciclaje para el lago. Como parte de la Ley de Materias Primeras Críticas (CRMA), la UE ha formulado el ambicioso objetivo de cubrir al menos el 25% de la necesidad anual de materias primas estratégicas por reciclaje para 2030.

Se han creado varias plantas piloto y las primeras iniciativas comerciales en Europa o se están planificando:

- Heraeus Remloy (Bitterfeld, Alemania): En mayo de 2024, la instalación de reciclaje más grande de Europa para imanes domésticos raros. El sistema tiene una capacidad de procesamiento inicial de 600 toneladas de imán antiguo por año, que se puede aumentar a hasta 1.200 toneladas en el mediano plazo. La tecnología utilizada está destinada a reducir las emisiones de CO2 en un 80% en comparación con la extracción primaria.

- Carester/Caremag (Lacq, Francia): Planificación de la construcción de un sistema a gran escala para refinar y reciclar de See, que está programado para funcionar a fines de 2026. El procesamiento de 2.000 toneladas de imanes antiguos y 5,000 toneladas de concentrado de mar primario por año se planifica, con un enfoque en la extracción de la luz y el lago pesado como el neodínmio, el praseodio, el dyprosio y el terbio y el terbium. El proyecto fue clasificado como un proyecto estratégico por la Comisión de la UE.

- Recursos / Hipromag de Mkango: sistemas de reciclaje desarrollados en Gran Bretaña (a través de Hypromag Ltd) y está planeando un sistema en Pulawy, Polonia (a través de Mkango Polska), que también fue reconocido como un proyecto estratégico de la UE. Estos proyectos a menudo usan el proceso HPMS.

- Life Inspiree (Italia): un proyecto financiado por la UE que tiene como objetivo recuperar hasta 700 toneladas de lago (neodimio, paladio, disprosio) de imanes electrónicos de chatarra a escala industrial. A largo plazo (hasta 2040) se busca una capacidad de más de 20,000 toneladas por año.

Estas iniciativas muestran que se realizan esfuerzos tanto en la investigación como en los niveles industriales para establecer la economía circular para el mar en Europa. Sin embargo, construir una infraestructura europea de reciclaje de REE europea integral y económicamente sostenible es un proceso largo. Requiere inversiones considerables y continuas en desarrollo tecnológico, sistemas colectivos y logísticos, así como la superación de los desafíos de escala de las plantas piloto (a menudo TRL 6-7) para completar las aplicaciones industriales. En este contexto, las tasas recicladas dirigidas por la UE deben ser calificadas como muy ambiciosas.

Proyectos de investigación alemanes y europeos y sus resultados/potencial (a partir de 2024/2025)

El panorama de la investigación en Alemania y Europa es muy activo en el área de reciclaje y sustitución del mar, apoyado por instituciones de investigación y respaldado por programas de apoyo nacionales y europeos.

- Fraunhofer-Gesellschaft: varios institutos hacen contribuciones importantes.

- El Instituto Fraunhofer para Circuitos de Propiedad y Estrategia de Recursos (IWKS) es líder en el desarrollo de tecnologías de reciclaje para imanes NDFEB. Use proyectos como Funmag (reciclaje de imanes para la movilidad electrónica) y recyador (fabricación de tipos de Magnett definidos a partir de flujos magnéticos antiguos mixtos) y optimice procesos como la información de hidrógeno (HPMS). El reciclaje de imanes de turbinas eólicas también es un foco de investigación.

- El Fraunhofer Institute for Interface y Bio-Process Technology (IGB) investiga procesos biotecnológicos para la recuperación de See.

- El proyecto de directriz de Fraunhofer completado "crítica de la tierra rara" sentó una base importante para la sustitución, el aumento de la eficiencia y el reciclaje.

- Comunidad Helmholtz:

- El Helmholtz Institute Freiberg para Tecnología de Recursos (HIF) en el HZDR también es muy activo. El proyecto Biokollekt desarrolla métodos biotecnológicos (por ejemplo, con péptidos) para la extracción selectiva de metales, incluido el lago, a partir de flujos de telas complejos como el chatarra electrónica. En el Proyecto Renare (parte del Proyecto de Guía de H2GIGA), el reciclaje de materias primas críticas, incluido el lago, de los electrolyss, se examina utilizando métodos innovadores de flotación y extracción líquida-partícula.

- Proyectos financiados por la UE:

- Susmagpro (completado en noviembre de 2023) fue un proyecto pionero para establecer una cadena de suministro de reciclaje europea para los imanes de los lagos. Demostró con éxito la producción y el uso de imanes reciclados en altavoces y motores eléctricos.

- Reesilience (tiempo de ejecución hasta 2026) se basa en los resultados de Susmagpro y tiene como objetivo construir una cadena de suministro europea resistente para imanes de los lagos, incluso mediante el desarrollo de herramientas de software para optimizar los materiales secundarios y las tecnologías de fabricación de aleaciones y preparación de aleaciones mejoradas.

- Greene y Harmony son proyectos de la UE más nuevos que comenzaron en 2024. Greene se centra en la reducción del contenido del lago en imanes a través del innovador rediseño de microestructura. La armonía tiene como objetivo establecer un circuito de reciclaje piloto para imanes permanentes de diversas aplicaciones (turbinas eólicas, motores eléctricos, chatarra electrónica).

- Otros proyectos relevantes son Remanence (completada, recuperación de imanes NDFEB), secretos (extracción de mar de fosfato de roca en la producción de fertilizantes) y el proyecto completado Euro, que sentó las bases para una industria de los lagos europeos y evaluó la ocurrencia europea.

- Otros actores: el ecoinstituto crea regularmente estudios y desarrolla planes de estrategia para la gestión de recursos sostenibles a partir de See, con el reciclaje que juega un papel central.

El panorama de la investigación en Alemania y Europa es dinámico y aborda toda la cadena de valor desde la sustitución hasta el reciclaje y los métodos de extracción alternativos. Un desarrollo claro de la investigación básica a los proyectos piloto orientados a la aplicación y los primeros enfoques comerciales es reconocible. La creación de redes de excelentes instituciones de investigación con la industria y el apoyo objetivo de los programas nacionales y europeos son impulsores decisivos. Sin embargo, el mayor desafío sigue siendo la transferencia exitosa de resultados de investigación en la aplicación industrial amplia y la escala de procesos económicamente sostenibles (superando el "Valle de la Muerte" para las innovaciones). La demostración de la viabilidad técnica a un nivel relevante (niveles de preparación tecnológica de alta tecnología, TRL) es tan importante como el desarrollo de modelos de negocios sostenibles.

Desarrollo y extracción sostenible de nuevas fuentes

Además de la sustitución y el reciclaje, el desarrollo de nuevas fuentes primarias y secundarias de materias primas es un componente importante para diversificar el suministro del mar.

Potencial de depósitos de lago europeo

Europa tiene depósitos de mar geológicamente significativos pero hasta ahora apenas utilizados.

- Suecia: El almacén a través de Geijer, cerca de Kiruna, que es explorado por la compañía minera estatal LKAB, se considera la mayor aparición conocida de más de 1 millón de toneladas de óxidos de tierras raras. LKAB planea comenzar a desmantelar desde 2027, por lo que la capacidad de producción completa solo debe alcanzarse después de 10-15 años de tiempo de espera. Además del hierro y el fosfato, el mineral en Per Geijer contiene aproximadamente 0.2% de lago. Otro importante hecho sueco es Norra Kärr, que es particularmente rico en el lago pesado.

- Noruega: el complejo de carbonato Fen en el sur de Noruega se comercializa como el depósito de lagos potencialmente más grande de Europa. Las estimaciones suponen 8.8 millones de toneladas de lago general, incluyendo alrededor de 1,5 millones de toneladas de lago relevante magnético. La compañía Rare Tierra Noruega (REN) explora el área y considera que un desglose es realista a partir de 2030, lo que podría cubrir el 10% de las necesidades europeas.

- Finlandia: la mina fosfato Sokli en Laponia también contiene potencial para la extracción de mar como administrador.

- Groenlandia: Ocurrencia como Kvanefjeld, Kringlerne y Sarfartoq tienen importantes recursos de mar. Sin embargo, el desarrollo está asociado con los principales desafíos, incluidos los altos costos de infraestructura, las condiciones climáticas extremas, la escasez de trabajadores calificados y los complejos procedimientos de aprobación.

- Otro ocurrencia: también hay ocurrencias más pequeñas o menos bien examinadas en Alemania (por ejemplo, Storkwitz en Sajonia, que se considera un tóner no económico y bávaro con bajas concentraciones), Grecia y España.

Sin embargo, el desarrollo de estos eventos europeos se asocia con obstáculos considerables. Esto incluye los costos de inversión y operación a menudo altos en comparación con los productores establecidos como China, procesos de aprobación largos y complejos (a menudo 10-15 años), requisitos ambientales estrictos (especialmente en el tratamiento de materiales acompañantes radiactivos como torio y uranio) y la necesidad de obtener aceptación social para proyectos mineros. Aunque estas ocurrencias podrían contribuir a la diversificación a largo plazo, no son una solución a corto plazo para la dependencia actual. Por lo tanto, es esencial una estrategia de puente basada en el reciclaje, la sustitución y la diversificación de las fuentes de importación existentes.

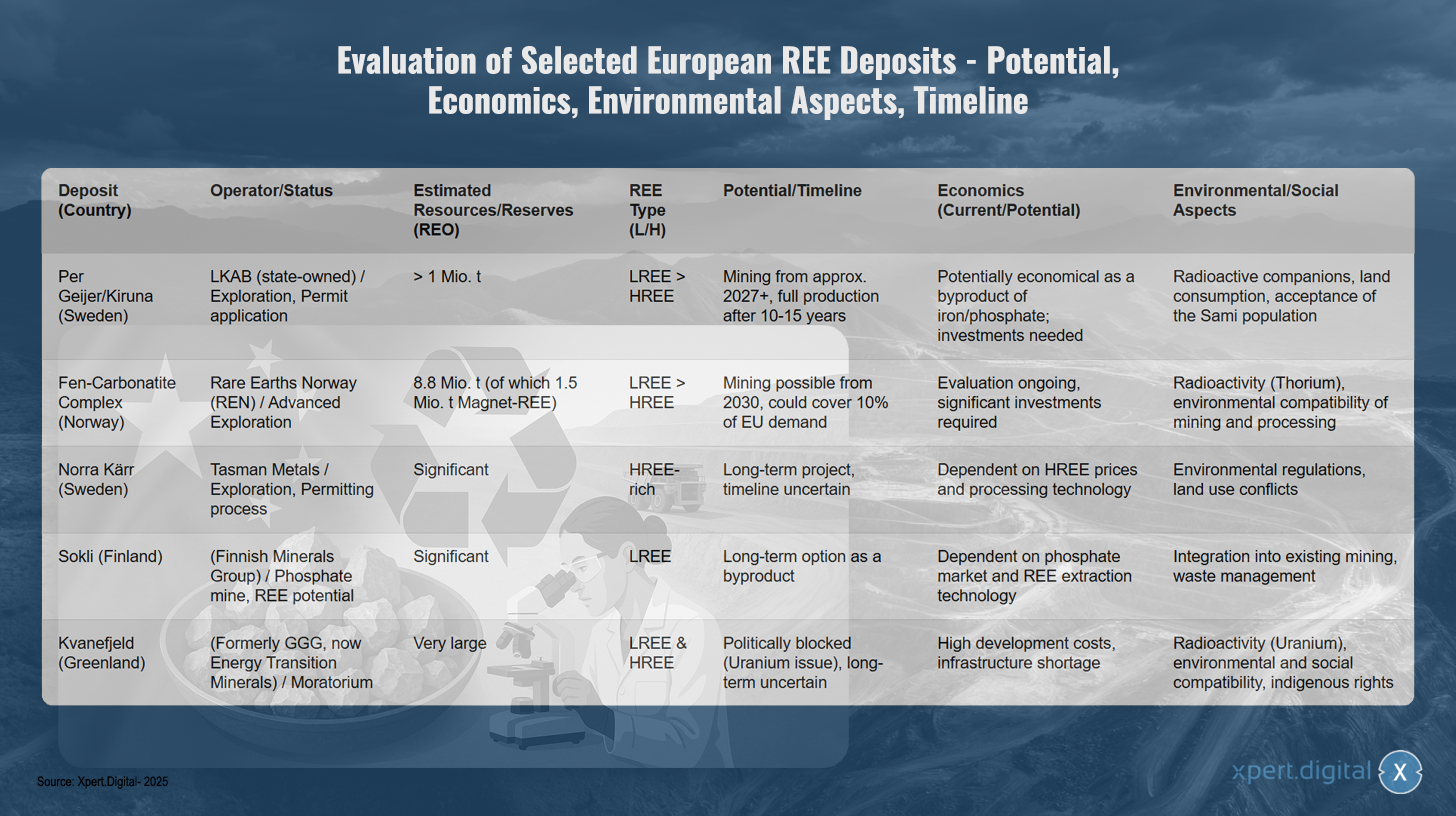

Evaluación de depósitos de mar europeos seleccionados-potencial, economía, aspectos ambientales, cronograma

Evaluación de depósitos de mar europeos seleccionados-Potencial, economía, aspectos ambientales, imagen de horario: xpert.digital

La evaluación de depósitos europeos seleccionados para tierras raras muestra diferentes soportes de desarrollo y potencial. El depósito sueco de Geijer/Kiruna es operado por el LKAB del estado y está en la fase de exploración con una aprobación solicitada. Con recursos estimados de más de un millón de toneladas de SEO y una mayor proporción de tierras raras leves, el desmantelamiento podría comenzar a partir de 2027, por lo que la producción completa solo se alcanzaría después de 10-15 años. La económica se da potencialmente como un niño y fosfato, pero requiere inversiones considerables. Existen desafíos con compañeros radiactivos, consumo de espacio y la aceptación de la población Sami.

El complejo de carbonato noruego Fen es desarrollado por Rare Earths Noruega y está en exploración avanzada. Con 8.8 millones de toneladas de recursos estimados, de los cuales 1,5 millones de toneladas de Lake Magnet, podrían reducirse desde 2030, lo que podría cubrir el diez por ciento de los requisitos de la UE. La evaluación de rentabilidad aún está en curso, se requieren inversiones significativas. Los aspectos ambientales se refieren a la radiactividad a través del torio y la compatibilidad ambiental del desmantelamiento y la preparación.

El proyecto sueco Norra Kärr de Tasman Metals es rico en tierras raras difíciles y está en el proceso de aprobación. Como un proyecto a largo plazo con un horario incierto, depende la economía de los precios de HSEE y la tecnología de preparación. Los requisitos ambientales y los conflictos de uso de la tierra representan mayores desafíos.

El depósito de Skli finlandés del Grupo de Minerales finlandeses ofrece potencial marítimo con importantes depósitos de LSEE como mina de fosfato. La economía depende del mercado de fosfato y la tecnología de extracción del mar como una opción a largo plazo para los productos. La integración en la minería existente y la gestión de los residuos son aspectos centrales.

El depósito de Grönland KvaneFjeld, anteriormente de GGG y ahora de los minerales de transición de energía, tiene una gran ocurrencia de tierra más fácil y difícil. Sin embargo, el proyecto está bloqueado políticamente por una moratoria porque los temas de uranio son problemáticos. Los altos costos de desarrollo, la falta de infraestructura, la radiactividad a través del uranio, así como el impacto social, el impacto social y los problemas legales indígenas hacen que el desarrollo a largo plazo sea incierto.

Investigación sobre métodos de extracción alternativos

Paralelamente a la exploración de depósitos convencionales, se investiga intensamente sobre alternativas para obtener el mar de fuentes secundarias y utilizando nuevos métodos.

- Residuos industriales como fuente de materias primas (minería urbana/industrial):

- Cenizas de carbón (vuelo): en los Estados Unidos, se identificaron concentraciones significativas de lago severo en cenizas de carbón de la cuenca del río Powder. En Gran Bretaña, un proyecto financiado por Innovate UK (Mormair and Materials Processing Institute, octubre de 2024-agosto de 2025) funciona para la recuperación de neodimio, praseodmo y escandio a partir de flugas de carbono mediante una combinación de reactores de bucle químico y cloro carbohidrato a escala piloto. También se examina la extracción del frugash de carbono con líquidos iónicos.

- Sodos rojos (edificioxitrest): como un producto de producción de aluminio, el lodo rojo cae en grandes cantidades y también contiene el lago (especialmente Cer, Lanthan, Neodm, Scandium). El proyecto concluido de la UE RedMud se centró en el reciclaje completo de los restos de sexo del edificio, incluida la extracción del lago. Sin embargo, las concentraciones a menudo son bajas y la extracción es compleja.

- Phosforgips (producción de fertilizantes): los secretos del proyecto de la UE han demostrado con éxito procedimientos para la extracción de See (ND, PR, DY) de las corrientes de proceso de producción de fertilizantes de fosfato a escala piloto. Este enfoque es particularmente sostenible porque se basa en material ya roto y no genera nuevos desechos mineros.

- Procesos biotecnológicos:

- Biolaching y biomineralización: el uso de microorganismos específicos (bacterias, hongos) o sus productos metabólicos (por ejemplo, ácidos orgánicos, enzimas, péptidos) para la solución selectiva (bioleaching) o la unión (biosorción, biomineralización) de metales de ores o flujos de desechos es un área prometedora de la investigación. El Instituto Helmholtz Freiberg (HIF) en el HZDR (Proyecto Biokollekt), por ejemplo, está trabajando en el uso de péptidos para la unión selectiva del mar. En el LMU Munich, se investiga el uso de bacterias dependientes de lantánidas para la extracción del mar desde el mar de los desechos industriales y el agua minera, con el solv de tallo bacteriano que muestra resultados prometedores. También se examina la biolectura de los desechos magnéticos.

- Phytomining: se utilizan plantas que enriquecen los metales del suelo. Los metales se pueden obtener cosechando y frotando la biomasa de la planta. Sin embargo, este procedimiento todavía se encuentra en un estado de investigación muy temprano, y la economía aún no se ha demostrado para el mar.

- Madurez de tecnología (TRL): muchos de estos métodos de extracción alternativos todavía están en investigaciones tempranas o fases piloto (TRL 3-6). La escalabilidad de los estándares industriales y la competitividad económica a menudo aún no se dan y requieren más trabajo intensivo de investigación y desarrollo.

El desarrollo de fuentes alternativas del mar a partir de flujos de residuos y el uso de procesos biotecnológicos es muy prometedor con respecto a la sostenibilidad y potencialmente menos contaminación ambiental en comparación con la minería primaria. Estos enfoques podrían hacer una contribución importante a la economía circular y reducir la dependencia de las materias primas recién minadas. Sin embargo, el camino hacia la madurez industrial y la economía de estas tecnologías aún es amplio y requiere inversiones considerables y a largo plazo en investigación, desarrollo y escala. Por lo tanto, representan opciones a medio a largo plazo.

Desarrollo de procesos de separación y refinación más ecológicos

La separación convencional del mar, principalmente utilizando la extracción de solventes, es un proceso intensivo de energía que tiene grandes cantidades de productos químicos (S.ures, solventes orgánicos) y genera el medio ambiente. Por lo tanto, la investigación sobre procedimientos de separación más amigables con el medio ambiente y más eficientes es de gran importancia, no solo para las materias primas primarias, sino también para el reciclaje.

- Líquidos iónicos (IL) y solventes eéticos profundos (DES): estos se investigan intensamente como alternativas de solvente "verde". Se caracterizan por baja presión de vapor, no inflamabilidad y, a menudo, una alta selectividad para ciertos metales. La investigación sobre esto tiene lugar en la Universidad de Rostock. En 2023/2024, una edición especial del Minerals Journal se dedicó a este tema con una fuerte participación europea.

- Desafíos y TRL: a pesar de los prometedores resultados de laboratorio, los costos para ILS/DES, su estabilidad a largo plazo en condiciones de proceso, la recuperación eficiente de los solventes mismos y la escalabilidad de los procesos aún son desafíos importantes. Muchos de estos enfoques todavía están en el laboratorio o en el mejor de los casos a escala piloto (TRL a menudo <6). Aunque la investigación se ha investigado intensamente durante años, hasta ahora no ha habido avances comerciales amplios en la industria del lago.

El desarrollo de un nuevo proceso de separación más ecológico y rentable es una clave crucial para mejorar significativamente el equilibrio ecológico de toda la cadena de valor del mar (tanto de fuentes primarias como secundarias). Esta es un área central para innovaciones tecnológicas que solo permitirían un suministro marítimo europeo realmente sostenible. Sin progreso en la tecnología de separación, construir una cadena de valor europea independiente sigue siendo difícil, incluso si las materias primas primarias o secundarias estuvieran disponibles.

Progreso y estado de TRL de las tecnologías seleccionadas de reciclaje y sustitución para el lago en Europa/Alemania (a partir de 2024/2025)

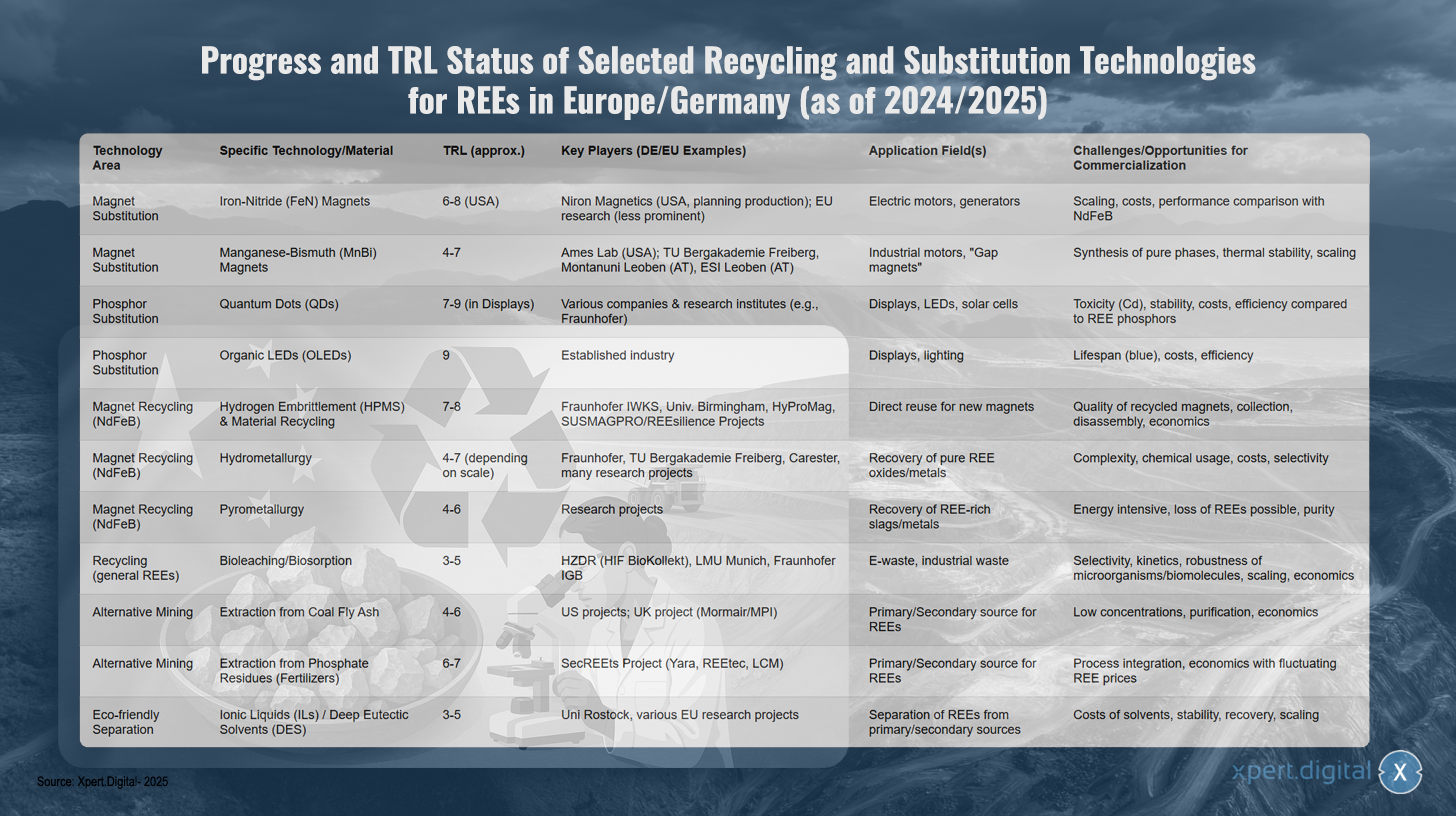

Progreso y estado de TRL de las tecnologías seleccionadas de reciclaje y sustitución para el lago en Europa/Alemania (a partir de 2024/2025)- Imagen: xpert.digital

TRL (Nivel de preparación tecnológica): 1-3 Investigación básica, 4-6 Validación/demostración en el ambiente de laboratorio/relevante, 7-9 Prototipo/demostración del sistema en entorno operativo, aplicación comercial.

El panorama de la investigación europea y alemana muestra un progreso significativo en las tecnologías de reciclaje y sustitución de tierras raras, con diferentes enfoques para tener diferentes grados de madurez. En el área de sustitución de imanes, los imanes de hierro-nitrio con una tecnología lista de tecnología se desarrollan de 6-8, especialmente en los EE. UU. Por Niron Magnetics, mientras que la investigación de la UE está menos prominentemente representada. Esta tecnología apunta a las aplicaciones en motores y generadores eléctricos, pero enfrenta desafíos en la escala, los costos y la comparación de rendimiento con los imanes de NDFEB convencionales.

Los imanes de mangani-bismuth están ubicados con un TRL de 4-7 en una fase de desarrollo anterior, con instituciones alemanas y austriacas como la TU Bergakademie Freiberg y la Universidad Montan en Leoben. Las principales áreas de aplicación son los motores industriales y los llamados "imanes de brecha", mientras que la síntesis de fases puras, la estabilidad térmica y la escala representan los desafíos centrales.

En el caso de las sustancias fluorescentes, los puntos cuánticos ya han alcanzado un alto nivel de vencimiento de 7-9 en aplicaciones de exhibición, con la participación de varias compañías e institutos de investigación como Fraunhofer. A pesar de las prometedoras aplicaciones en pantallas, LED y células solares, existen desafíos con respecto a la toxicidad, la estabilidad y la eficiencia en comparación con los fósforos marítimos. Los LED orgánicos ya han alcanzado la madurez del mercado con un TRL y están presentes como industria establecida en pantallas e iluminación, pero continúan luchando con problemas de vida con LED azules, así como problemas de costo y eficiencia.

El reciclaje de los imanes NDFEB muestra varios enfoques prometedores. El atraso de hidrógeno combinado con el reciclaje de materiales ha alcanzado un TRL de 7-8, con instituciones alemanas como los Fraunhofer IWKS junto con socios internacionales y proyectos de la UE como Hypromag y Susmagpro/Reesilience. Esta tecnología permite la reutilización directa de nuevos imanes, pero enfrenta desafíos en la calidad de los imanes reciclados, la colección, el desmontaje y la economía.

Fraunhofer, TU Bergakademie Freiberg, desarrollan procedimientos hidrometalúrgicos con un TRL de 4-7, el TU Bergakademie Freiberg y las compañías como Carester y el objetivo de la recuperación del oxido puro y los metales. La complejidad de los procesos, el uso de productos químicos, costos y problemas de selectividad siguen siendo desafíos centrales. Los enfoques pirometalúrgicos todavía están en la fase de investigación con un TRL de 4-6 y luchan con la intensidad de la energía, la posible pérdida del mar y los problemas de pureza.

Los procesos biológicos innovadores, como la bioleaching y la biosorción, se investigan con un TRL de 3-5 por instituciones como HZDR, LMU Munich y Fraunhofer IGB para desechos eléctricos y desechos industriales. Los desafíos se encuentran en la selectividad, la cinética, la robustez de los microorganismos y la escala económica.

Los métodos de extracción alternativos también muestran potencial. La extracción de los fluidos de carbono con un 4-6 TRL se realiza principalmente en proyectos estadounidenses y británicos, mientras que la extracción de restos de fosfato de producción de fertilizantes en el proyecto Secrets con socios como Yara y Reetec ha logrado un TRL de 6-7. Ambos enfoques luchan con bajas concentraciones y problemas económicos.

Las tecnologías de separación ecológicas que utilizan líquidos iónicos y solventes eutécticos profundos todavía están en la fase de investigación temprana con un TRL de 3-5, con la Universidad de Rostock y varios proyectos de la UE involucrados. Los desafíos radican en los costos de los solventes, su estabilidad, recuperación y escalabilidad para la aplicación industrial.

Nuestra recomendación: 🌍 Alcance ilimitado 🔗 Interconectado 🌐 Multilingüe 💪 Ventas fuertes: 💡 Auténtico con estrategia 🚀 La innovación se encuentra 🧠 Intuición

De lo local a lo global: las pymes conquistan el mercado global con estrategias inteligentes - Imagen: Xpert.Digital

En un momento en que la presencia digital de una empresa determina su éxito, el desafío es cómo hacer que esta presencia sea auténtica, individual y de gran alcance. Xpert.Digital ofrece una solución innovadora que se posiciona como una intersección entre un centro industrial, un blog y un embajador de marca. Combina las ventajas de los canales de comunicación y venta en una única plataforma y permite la publicación en 18 idiomas diferentes. La cooperación con portales asociados y la posibilidad de publicar artículos en Google News y una lista de distribución de prensa con alrededor de 8.000 periodistas y lectores maximizan el alcance y la visibilidad del contenido. Esto representa un factor esencial en las ventas y marketing externos (SMarketing).

Más sobre esto aquí:

Rare Tierra como el talón de Aquiles: por qué Alemania tiene que actuar ahora por su soberanía de la materia prima

Opciones estratégicas para Alemania para la independencia a largo plazo

Para reducir la dependencia significativa de las tierras raras, especialmente China y garantizar la seguridad a largo plazo de la oferta, Alemania está disponible para una serie de opciones estratégicas a nivel nacional y europeo. Estos incluyen el curso político, la estructura de las cadenas de valor resistente, la intensificación de la cooperación internacional y el fortalecimiento objetivo de su propio liderazgo tecnológico.

Diseño político nacional y europeo

El marco político es crucial para iniciar y apoyar las transformaciones necesarias en el suministro de materias primas.

Estrategia de materia prima alemana y estrategia nacional de gestión circulatoria (NKWS)

La estrategia de materia prima alemana, más recientemente actualizada en 2020, tiene como objetivo apoyar a las empresas en un suministro de materias primas seguras y sostenibles. Los pilares centrales son la diversificación de las fuentes de suministro, la promoción del reciclaje y la eficiencia material, el fortalecimiento de la adquisición de materias primas nacionales (donde sea posible y sensato), así como el apoyo de las empresas alemanas en la competencia internacional. La importancia de la investigación y el desarrollo como sustitución y procesos de reciclaje más eficientes se enfatiza particularmente para las materias primas críticas como el mar.

La Estrategia Nacional de Negocios Circulatorios (NKWS) adoptada por el Gobierno Federal en diciembre de 2024 establece importantes acentos complementarios aquí. Incluya sus objetivos centrales con relevancia para el lago:

- Reducción del consumo de materia primaria primaria: a largo plazo, el consumo per cápita de materias primas primarias en Alemania debería reducirse significativamente.

- Cierre de circuitos de tela: la proporción de materias primas secundarias en el uso de material debe aumentarse significativamente; La UE apunta a una duplicación para 2030, un gol que el NKWS recoge.

- Fortalecimiento de la independencia de las materias primas: el objetivo se persigue explícitamente el 25% de la necesidad de materias primas estratégicas, como tierras raras o litio para 2030 por reciclaje, que está en armonía con la Ley de Materias Primeras Criticales de la UE.

Sin embargo, la implementación previa de estas estrategias se ha visto críticamente. Los expertos critican una brecha entre los objetivos formulados y la implementación real, en particular con respecto a la provisión de fondos suficientes, la aceleración de los procedimientos de aprobación para proyectos nacionales y la falta de disposición a invertir en la inversión de la industria siempre que los precios del mercado mundial para el lago son relativamente bajos. Se critica la falta de pensamiento estratégico y medidas concretas y vinculantes. El NKWS es un enfoque más nuevo aquí, cuya efectividad aún tiene que probar. Existe un obvio conflicto de objetivos entre la provisión estratégica a largo plazo y las consideraciones económicas a corto plazo, que deben superarse por el control político.

Ley de materias primas críticas de la UE (CRMA)

La Ley de materias primas críticas de la UE (CRMA), que entró en vigor en mayo de 2024, forma el marco legal de Europa Central para fortalecer la seguridad de la oferta con materias primas críticas y estratégicas. Sus destinos principales para 2030 son ambiciosos:

- Al menos el 10% del requisito anual de la UE de materias primas estratégicas debe provenir de fondos nacionales.

- Al menos el 40% se procesarán en la UE.

- Al menos el 25% debe cubrirse del reciclaje dentro de la UE.

- La dependencia de un solo tercer país para una materia prima estratégica se limitará a un máximo del 65%.

Un corazón de la CRMA es la designación y promoción de proyectos estratégicos que llaman así. Estos pueden beneficiarse de los procedimientos de aprobación acelerados (un máximo de 27 meses para proyectos mineros, 15 meses para proyectos de procesamiento y reciclaje) y apoyo financiero. En marzo de 2025, se publicó una primera lista de 47 de estos proyectos que afectan los recursos de la batería, pero también incluyen proyectos en el área de tierra menos frecuente (por ejemplo, el Proyecto Kiruna Mines en Suecia y iniciativas de reciclaje como el Proyecto Pulawy en Polonia). Los puntos de contacto nacionales para estos proyectos deben llevarse a cabo para la implementación en Alemania (fecha límite hasta febrero de 2025), por lo que el Ministerio Federal de Economía y Protección Climática (BMWK) y la Agencia Alemana de Materias Primas (DECA) juegan un papel coordinador.

La evaluación del CRMA es mixta. Por un lado, el acto se ve como un paso importante y necesario para abordar la adicción a las materias primas. Por otro lado, hay dudas sobre la realización técnica y ecológica de los objetivos ambiciosos, especialmente para las tierras raras, dentro del plazo establecido. Los tiempos de aprobación a menudo muy largos para proyectos mineros (10-15 años) están en contraste con los plazos dirigidos en el CRMA. Además, la resistencia de la población civil podría ralentizar la implementación contra nuevos proyectos de minería o procesamiento en Europa. El éxito de la CRMA dependerá decisivamente de la implementación consistente por parte de los Estados miembros, la movilización de considerables inversiones privadas y la disolución de conflictos de meta, por ejemplo, entre los permisos rápidos y los altos estándares ambientales.

Programas e iniciativas de financiación

Para apoyar los objetivos estratégicos, existe una amplia gama de programas de financiación a nivel alemán y europeo:

- Alemania: el BMWK y el Ministerio Federal de Educación e Investigación (BMBF) ofrecen varios programas que abordan la investigación, el desarrollo y la innovación en el campo de las materias primas críticas, la eficiencia de los recursos y la economía circular. Esto incluye el fondo de materia prima recientemente establecida, el programa (fortalecer la dinámica y la salida de la transformación en las áreas y en las ubicaciones de las plantas de energía a carbón) y préstamos financieros no unidos (garantías de UFK) para asegurar proyectos extranjeros.

- UE: Programas como Horizont Europe, INVEU y Life ofrecen opciones de financiamiento para la investigación, innovación e implementación de tecnologías en el área de SEE -SEE -SUVESCSTITUCION, reciclaje y extracción sostenible. El Fondo de Innovación puede proporcionar fondos para las capacidades de reciclaje.

- Iniciativas: La Alianza Europea de Materias Primeras (ERMA) juega un papel importante en la identificación y promoción de proyectos de inversión a lo largo de toda la cadena de valor marino en Europa. ERMA ha formulado el objetivo de que el 20% de la necesidad europea de imanes marinos de la producción propiedad de la UE podría cubrirse para 2030, para lo cual se identificaron inversiones de alrededor de 1.700 millones de euros. Los programas de eficiencia de recursos, como el progreso en Alemania, también contribuyen a la conciencia y el inicio de las medidas.

Aunque hay una gran cantidad de instrumentos de financiación, su coordinación efectiva, la accesibilidad, especialmente para las pequeñas y medianas empresas (PYME) y los recursos financieros suficientes en relación con el tamaño del desafío, son decisivos para su efectividad. Una fragmentación del paisaje de financiación y los obstáculos burocráticos podría reducir el efecto previsto y retrasar la estructura rápida de capacidades con urgencia necesaria.

Descripción general de las estrategias políticas y los programas de financiación de la UE y alemanes relevantes para tierras raras (selección)

Descripción general de las estrategias políticas y los programas de financiación de la UE y alemanes relevantes para tierras raras (selección)- Imagen: xpert.digital

La Unión Europea y Alemania han desarrollado diversas estrategias políticas y programas de apoyo que son de particular relevancia para las tierras raras. La Ley de materias primas críticas de la UE (CRMA) de la Unión Europea tiene como objetivo ganar el diez por ciento de las materias primas requeridas a través de la auto -financiación para 2030, procesar el 40 por ciento y cubrir el 25 por ciento mediante el reciclaje, por lo que la dependencia de un solo tercer país se limitará a un máximo del 65 por ciento. Los proyectos estratégicos se financian en las áreas de desmantelamiento, procesamiento y reciclaje, así como la investigación y la innovación.

La estrategia de materia prima alemana del Gobierno Federal, bajo el liderazgo del BMWK, se centra en la diversificación, el reciclaje y la extracción doméstica donde es sensible, así como la investigación y el desarrollo de la sustitución. Se apoyan las medidas de diversificación, investigación y desarrollo para el reciclaje y sustitución, así como el examen del potencial nacional. La estrategia comercial del circuito nacional de BMUV y BMWK tiene como objetivo cubrir el 25 por ciento de la necesidad de materias primas estratégicas mediante el reciclaje y la reducción del consumo primario de materias primas. El desarrollo de capacidades de reciclaje, el diseño para el reciclaje y la investigación y el desarrollo de tecnologías de reciclaje están financiados.

El fondo de materia prima alemana de BMWK y KFW debería contribuir a la seguridad de las materias primas y reducir las dependencias al promover proyectos para la extracción, procesamiento y reciclaje de materias primas críticas y estratégicas en el hogar y en el extranjero. El programa de financiación BMWK respalda la transformación de las regiones de carbón y promueve la producción y recuperación de materias primas críticas para componentes clave.

A nivel europeo, Horizont Europe fortalece los fundamentos científicos y tecnológicos y promueve la innovación, en particular la investigación y la innovación para la sustitución, el reciclaje, la extracción sostenible y los nuevos materiales. La Alianza Europea de Materias Primeras (ERMA) de Materias primas EIT y la UE está trabajando en el establecimiento de cadenas de valor resistentes de la UE para materias primas e identifica y respalda proyectos de inversión en el colapso, procesamiento y reciclaje de tierras raras. El programa alemán PYME innovador: la eficiencia de los recursos y la economía circular de la BMBF fortalece la investigación y el desarrollo en pequeñas y medianas empresas y promueve la provisión eficiente y el uso de materias primas críticas, procesos de reciclaje innovadores y productos circulares.

Construcción de cadenas de valor resistentes en Alemania y Europa

La estructura de sus propias cadenas de valor resistente para tierras raras en Europa es un elemento central para reducir la dependencia de China. Esto requiere esfuerzos en todos los niveles, desde la extracción de materia prima hasta el procesamiento hasta la producción de productos finales y el reciclaje.

Oportunidades y desafíos en la construcción de capacidades de procesamiento nacional y refinería

Un cuello de botella crítico en el panorama marítimo europeo actual es la falta de una capacidad significativa para la separación del lago crudo en los óxidos individuales de alta pureza y para la producción de metales posteriores. Incluso si Europa ganara cada vez más materias primas primarias o secundarias, a menudo tendrían que exportarse a China para su posterior procesamiento, lo que solo cambiaría la dependencia.

- Necesidad: el establecimiento de sistemas de separación europeos y cabañas de metal es esencial para lograr una profundidad real de valor y autonomía estratégica.

- Ejemplos de enfoques: en Estonia, Neo Performance ya opera materiales (Silket) un sistema de separación que, sin embargo, depende de las concentraciones importadas. En Francia, hay planes para una instalación en La Rochelle y el Proyecto CareMag en LACQ para el procesamiento y el reciclaje integrados. También hay iniciativas en Polonia (proyecto Pulawy).

- Economía: la estructura de tales sistemas es extremadamente intensiva en capital. Los costos de inversión son altos y los productores europeos tendrían que competir con las empresas chinas establecidas y a menudo subsidiadas por el estado. Serían necesarios contratos de aceptación a largo plazo y un precio estable para alentar las inversiones.

- Obstáculos tecnológicos: se requiere conocimientos específicos para los complejos procesos de separación. Además, se deben desarrollar y escalarse procedimientos ecológicos y eficientes en energía para cumplir con los altos estándares ambientales europeos.

- LSEE vs. HSEE: La atención especial requiere el desarrollo de capacidades de procesamiento para Heavy Lake (HSEER), ya que la dependencia de China (incluido el procesamiento de materias primas de Myanmar) es casi el 100% y estos elementos para imanes de alto rendimiento son críticas.

El establecimiento de una cadena completa de creación de valor europeo es un proyecto generacional que difícilmente se puede realizar sin fondos estatales masivos, obligaciones políticas a largo plazo y una estrecha cooperación entre los actores públicos y privados. Un único enfoque en el desmantelamiento doméstico, sin el desarrollo paralelo de procesamiento, fabricación de metales y capacidades de producción magnética, no resolvería fundamentalmente la dependencia estratégica.

"Diseño para el reciclaje" como una estrategia a largo plazo

Otra estrategia importante a largo plazo es el diseño de productos que contienen tierras raras en el sentido de la economía circular ("diseño para el reciclaje", DFR).

- Objetivos: los productos deben construirse de tal manera que los componentes que contienen mar (por ejemplo, imanes en motores eléctricos) se pueden identificar, desmontar y utilizar fácilmente para una variedad de reciclaje al final de la vida útil del producto. Esto aumentaría significativamente la eficiencia y la economía del reciclaje.

- Instrumentos: La introducción de pases de productos digitales que contienen información detallada sobre la composición del material y las instrucciones de desmontaje se considera un instrumento importante para crear la transparencia necesaria para un reciclaje efectivo. Los esfuerzos estándar también son relevantes aquí.

- Desafíos: La implementación de los principios de DFR es compleja, especialmente en las cadenas de suministro globalizadas con una amplia gama de fabricantes y diseños de productos. El desarrollo y la aplicación de los estándares vinculantes es un gran desafío.

"Diseño para el reciclaje" es una estrategia esencial pero naturalmente a largo plazo. Su total efecto sobre la disponibilidad de materias primas secundarias solo se desarrollará cuando los productos diseñados de acuerdo con los principios de DFR hoy lleguen al final de su ciclo de vida en 10, 15 o más años. A corto plazo, DFR no puede resolver los problemas de suministro actuales, pero es esencial para el desarrollo de una economía circular sostenible y resistente para el mar en el futuro.

Colaboraciones internacionales y diversificación

Dado que una autosuficiencia completa en tierras raras para Alemania y Europa no es realista a corto y mediano plazo, la cooperación internacional y la diversificación de las fuentes de suministro juegan un papel central en cada estrategia de resiliencia.

Evaluación potencial y de sostenibilidad de las asociaciones de materia prima

Alemania y la UE intensifican sus esfuerzos para expandir y expandir las asociaciones de materia prima con diferentes países de todo el mundo.

- Países graduados y enfoque de materias primas:

- Chile: Centrarse en el litio y el cobre, pero también el potencial para otros minerales. En enero de 2023 y junio de 2024, se confirmó la cooperación, con un enfoque en el desmantelamiento sostenible y el intercambio científico.

- Mongolia: Asociación desde 2011, Asociación Estratégica desde febrero de 2024. Apoyo de la Universidad Mongolia de Materias Primeras y Tecnología de Mongolia alemana.

- Australia: Cooperación de energía y materia prima desde 2017, aumentando el enfoque en la protección climática y los minerales críticos. Estudio "Estudio de cadenas de suministro de minerales críticos de Australia-Germany" para la identificación del potencial de creación de valor.

- Canadá: asociación estratégica en el campo de las materias primas críticas.

- Otros socios: Kazajstán, Ucrania, Groenlandia, así como varios africanos (por ejemplo, Namibia, Sambia, DR Congo) y los países sudamericanos (por ejemplo, Argentina) son el foco de la UE para las asociaciones de materias primas.

- Objetivos de las asociaciones: además de la diversificación de las fuentes de entrega, también se trata de apoyar a los países asociados en la extracción de materia prima sostenible, promover la creación de valor en el sitio (por ejemplo, construyendo más capacidades de procesamiento) y establecer altas normas ambientales, sociales y de gobernanza (ESG).