¡EE. UU. no es nuestro amigo! La tenaza de la UE: La cruda verdad sobre la alianza transatlántica – Imagen: Xpert.Digital

Soberanía económica: por qué Europa necesita urgentemente emanciparse del poder estadounidense

Europa regula, América recauda: la relación transatlántica fue uno de los pilares del orden económico occidental

Entre la asociación estratégica y la dependencia costosa: por qué Europa necesita urgentemente tomar conciencia de su relación con Estados Unidos

Durante décadas, la alianza transatlántica se consideró el pilar inquebrantable del mundo occidental. La división del trabajo parecía sencilla y rentable: Estados Unidos garantizaba la seguridad militar y proporcionaba el impulso tecnológico, mientras que Europa brillaba con su fortaleza industrial y un vasto mercado interno de alto poder adquisitivo. Pero esos tiempos han quedado atrás. Bajo la superficie de los valores compartidos y las frases diplomáticas vacías, se ha desarrollado una profunda asimetría estructural que amenaza cada vez más la prosperidad y la soberanía política europeas.

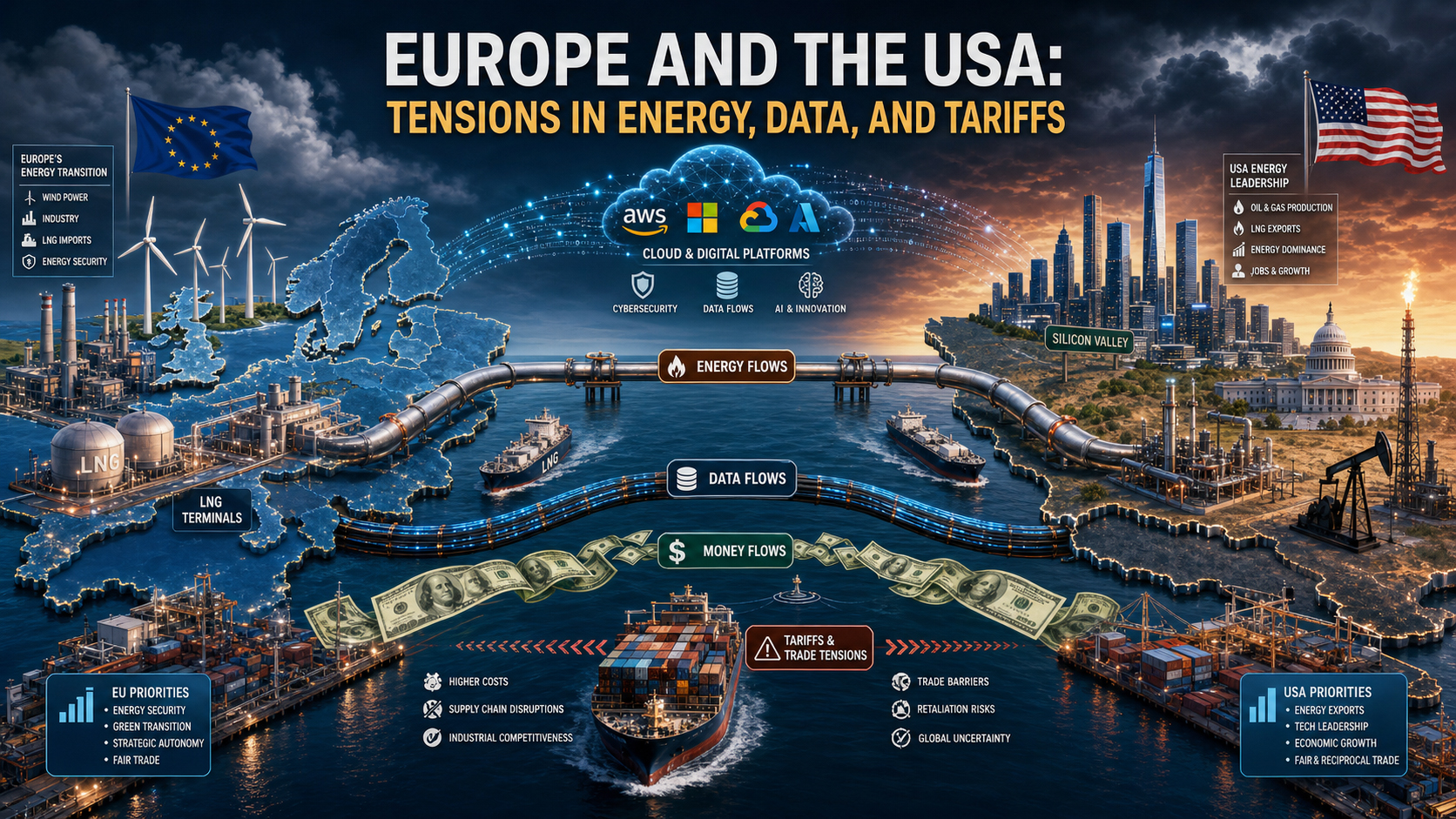

Hoy, el panorama es desalentador: mientras Europa depende enormemente de las estructuras estadounidenses en áreas clave como la energía, la digitalización, los mercados financieros y la seguridad, las corporaciones estadounidenses están cosechando beneficios estratégicos y económicos. Desde el costoso gas natural licuado (GNL) y las infraestructuras dominantes en la nube hasta el poder global del dólar, Estados Unidos utiliza sistemáticamente su influencia geopolítica para promover sus intereses nacionales. Europa, por otro lado, se está estancando en una regulación fragmentada en lugar de construir su propio contrapeso competitivo a nivel mundial.

Para Alemania, una nación industrial líder orientada a la exportación, esta situación se está convirtiendo en una cuestión de supervivencia. El siguiente artículo ofrece un análisis perspicaz e imparcial de cómo una asociación que alguna vez fue equitativa se ha transformado en una relación asimétrica de dependencia, y qué debe hacer Europa ahora para evitar convertirse en un mero receptor de órdenes y un canal de ventas para la política de poder estadounidense.

Europa paga, las corporaciones estadounidenses se benefician, Washington establece las reglas: por qué la asociación transatlántica es más estrecha que nunca en el plano económico, pero se está volviendo cada vez más costosa para la Unión Europea desde el punto de vista estratégico

La relación transatlántica es uno de los pilares del orden económico occidental. Durante décadas, esta alianza fue considerada un modelo de éxito: Estados Unidos ofrecía estabilidad en materia de seguridad, dinamismo tecnológico, mercados de capitales sólidos y un vasto mercado interno. Europa, a su vez, aportaba fortaleza industrial, calidad de exportación, estabilidad institucional y mercados con un fuerte poder adquisitivo. Durante mucho tiempo, esta división del trabajo pareció productiva y mutuamente beneficiosa. Sin embargo, en los últimos años, la naturaleza de esta relación ha cambiado. Lo que antes era una alianza entre centros de poder relativamente equilibrados se ha convertido cada vez más en una relación asimétrica en la que Estados Unidos aprovecha sus ventajas económicas, tecnológicas, energéticas y de seguridad con mucha más frecuencia que la Unión Europea sus propias fortalezas.

La cuestión central, por lo tanto, no es si Estados Unidos está "explotando" a Europa en un sentido moral o incluso criminal. La pregunta más precisa es si se ha arraigado una asimetría estructural en la relación transatlántica, en la que Estados Unidos se beneficia desproporcionadamente mientras Europa soporta una proporción cada vez mayor de los costos económicos, los riesgos estratégicos y las cargas de ajuste político. Desde una perspectiva económica, hay muchos indicios de que esto es así. Estados Unidos actúa en función de sus intereses nacionales. El verdadero problema, por consiguiente, reside menos en la dureza estadounidense que en la apertura europea sin un contrapeso equivalente, en la fragmentación europea sin una estrategia industrial coherente y en una arquitectura de seguridad que limita sistemáticamente la soberanía económica.

Un análisis estratégico y objetivo debe evitar dos errores. El primero reside en la simplificación excesiva y antiestadounidense. Europa no es impotente, y Estados Unidos no es la única causa de sus debilidades. El segundo reside en la visión idealizada de la asociación transatlántica. Las referencias a valores compartidos no sustituyen una evaluación objetiva de los flujos financieros, las dependencias tecnológicas, las decisiones de localización y las consecuencias de la política industrial. Quien desee realizar un juicio estratégico debe considerar ambos aspectos simultáneamente: Estados Unidos sigue siendo indispensable para Europa, pero esta misma indispensabilidad se ha convertido desde hace tiempo en un factor de coste.

Más información aquí:

La nueva asimetría en la relación transatlántica

Las relaciones económicas entre la UE y EE. UU. son extremadamente estrechas. Estados Unidos es uno de los mercados más importantes para las exportaciones de productos europeos. Al mismo tiempo, Europa representa un entorno altamente rentable en materia de ventas, inversión y regulación para las empresas estadounidenses. A primera vista, esto parece un acuerdo recíproco. Sin embargo, un análisis más profundo revela un cambio cualitativo: EE. UU. controla las áreas clave con mayor rentabilidad estratégica. Estas incluyen las exportaciones de energía en tiempos de crisis, las plataformas digitales, las infraestructuras en la nube, los ecosistemas de semiconductores e inteligencia artificial, los flujos financieros internacionales, las ventajas de las monedas de reserva, las garantías de seguridad militar y la capacidad de aplicar políticas comerciales y de sanciones de forma extraterritorial.

Por otro lado, Europa posee un vasto mercado único, competencias industriales clave y poder regulatorio. Sin embargo, estas fortalezas solo se traducen parcialmente en influencia estratégica. El mercado único sigue fragmentado en muchos ámbitos, como los mercados de capitales, los servicios digitales, la defensa, la infraestructura energética y la financiación de la innovación. Además, el poder regulatorio no sustituye al liderazgo industrial. Quienes establecen las normas sin controlar las plataformas, los chips, los sistemas en la nube o las cadenas de suministro líderes, en última instancia, se encuentran en una posición defensiva. La UE tiende precisamente a este patrón: intenta regular el poder extranjero sin haber desarrollado un nivel equivalente de contrapoder.

Además, existe una diferencia en el momento de las respuestas políticas. Estados Unidos actúa con mayor rapidez, coherencia y estrategia, y con mayor claridad cuando están en juego ventajas económicas o intereses geopolíticos. La UE, en cambio, debe coordinar los intereses de sus 27 Estados miembros, sus distintas situaciones presupuestarias, sus estructuras industriales divergentes y sus ciclos electorales nacionales. En la práctica, esto significa que, mientras Washington ejerce presión de inmediato, Bruselas suele reaccionar tarde, por etapas y centrándose en el compromiso. Es precisamente esta lentitud la que hace que Europa sea predecible y, por lo tanto, vulnerable desde la perspectiva de un socio estratégico.

Política energética: De la dependencia rusa a la estadounidense

Pocos ámbitos ilustran esta nueva asimetría con tanta claridad como la política energética. Tras la interrupción del suministro de gas ruso, Europa tuvo que buscar rápidamente alternativas. El gas natural licuado (GNL) estadounidense se convirtió en un pilar fundamental de la seguridad energética europea. A corto plazo, esta era una opción racional y, a menudo, la única. Sin suministros adicionales de GNL, el riesgo de escasez, fluctuaciones de precios y paralizaciones de la producción en algunas zonas de Europa habría sido considerablemente mayor. En este sentido, Estados Unidos no solo se benefició, sino que también cubrió una necesidad operativa.

Pero esta misma ayuda de emergencia ha creado una nueva vulnerabilidad estructural. La energía no es simplemente una materia prima, sino un factor estratégico de producción. Quien suministra a la industria europea gas natural licuado (GNL) de alto costo influye no solo en los costos de calefacción y los precios de la electricidad, sino también en las decisiones de inversión, los cálculos de ubicación y la posición de costos internacionales de los sectores con alto consumo energético. Los exportadores de energía estadounidenses se benefician de la persistente alta demanda europea, mientras que las empresas europeas sufren precios de la energía más elevados que muchos de sus competidores estadounidenses. Esta disparidad es particularmente pronunciada en los sectores químico, de materias primas, metalúrgico, de producción de fertilizantes, de fabricación de vidrio y en algunos segmentos de la logística.

Las implicaciones económicas van más allá de la cuestión de los precios individuales del gas. El modelo de política industrial europeo se ha basado tradicionalmente en una combinación de experiencia tecnológica, mano de obra cualificada, infraestructuras de calidad y un suministro energético relativamente competitivo. Este modelo se ha visto perjudicado. Si la energía sigue siendo más cara que en Estados Unidos durante años, no solo aumentarán los costes operativos, sino que también se producirán cambios en las inversiones, la capacidad de investigación y las cadenas de producción. Lo que hoy parece una desventaja temporal podría conducir mañana a una desindustrialización permanente o, al menos, a la reubicación de importantes etapas de valor añadido. En este sentido, la nueva dependencia del GNL no es simplemente un problema de aprovisionamiento, sino un problema estructural de la economía industrial.

A esto se suma la influencia política. En esta relación, Estados Unidos no solo es proveedor de energía, sino también garante de la seguridad de Europa. Este doble rol modifica cada negociación. Cuando un mismo socio proporciona protección militar, liderazgo en política exterior y exportaciones energéticas cruciales, Europa incurre en costos implícitos de lealtad. Incluso en ausencia de chantaje formal, la posibilidad de contramedidas asimétricas condiciona el comportamiento de la parte más débil. Estratégicamente relevante no es solo lo que se ve amenazado, sino también lo que es concebible y, por lo tanto, anticipado. En tales situaciones, Europa evita confrontaciones que un actor más autónomo estaría más dispuesto a correr.

Esto no significa que Europa deba renunciar al GNL estadounidense. Más bien, la conclusión realista es que una alianza energética sin una estrategia de diversificación conduce a una nueva forma de dependencia. Quienes se retiran de un monopolio con motivaciones geopolíticas solo para entrar en otro no han abordado la raíz del problema. Por lo tanto, la tarea de Europa no consiste en cuestionar moralmente los suministros estadounidenses, sino en reducir sistemáticamente su propia vulnerabilidad mediante más fuentes de suministro, mayor capacidad de almacenamiento, redes mejoradas, una integración eléctrica más sólida, una expansión acelerada de la generación flexible y una política industrial tecnológicamente neutral.

Creación de valor digital: Europa regula, América se beneficia

La asimetría en el ámbito digital es aún más pronunciada que en la política energética. Estados Unidos domina las infraestructuras digitales, las plataformas, los sistemas operativos, las arquitecturas en la nube, los estándares de software y los ecosistemas de IA sobre los que se sustenta una creciente parte de la creación de valor en Europa. Europa no es un país tecnológicamente aislado en este sistema, pero en áreas estratégicamente cruciales, suele ser cliente, no proveedor. Esta distribución de roles tiene enormes consecuencias económicas, ya que los mercados digitales tienden a generar altos rendimientos a escala, efectos de red y dinámicas donde el ganador se lleva la mayor parte. Quienes establecen estándares desde el principio y se expanden globalmente ocupan los mercados de forma permanente. Quienes regulan más tarde pueden limitar los abusos, pero difícilmente pueden cambiar la arquitectura fundamental de la creación de valor.

La UE ha respondido principalmente a esta situación mediante la regulación. El Reglamento General de Protección de Datos (RGPD), la Ley de Mercados Digitales, la Ley de Servicios Digitales y la Ley de Inteligencia Artificial demuestran que Europa posee una influencia normativa y regulatoria considerable. Sin embargo, esta fortaleza es ambivalente. Por un lado, protege a los ciudadanos, la competencia y el Estado de derecho. Por otro lado, enmascara una debilidad en su política industrial: Europa regula principalmente a empresas que, en su mayoría, no tienen su sede en Europa. Como resultado, los beneficios, la rentabilidad de los datos, las economías de escala y los efectos en el mercado de capitales siguen fluyendo en gran medida hacia Estados Unidos. Europa soporta la carga regulatoria, los riesgos de la liberalización del mercado y los costes de adaptación, mientras que las corporaciones estadounidenses continúan apropiándose de las cruciales rentas digitales a pesar de las sanciones y restricciones.

Esto es especialmente crítico para las infraestructuras de nube y datos. Empresas, administraciones públicas, instituciones de investigación y, cada vez más, también los procesos de control y análisis industrial en Europa, operan con sistemas de proveedores dominados por Estados Unidos. Esto no implica automáticamente una pérdida de control en todos los casos. Sin embargo, sí implica una dependencia estructural en una capa fundamental para la productividad futura. Quienes tengan un control limitado sobre el almacenamiento de datos, la capacidad de procesamiento, los ecosistemas de desarrolladores y las herramientas de IA perderán soberanía en innovación, ciberseguridad, modelos de negocio y la modernización industrial de los procesos digitales a medio y largo plazo.

Esta dependencia genera simultáneamente varios efectos económicos. En primer lugar, los ingresos por licencias, suscripciones, consultoría y plataformas suelen salir de Europa. En segundo lugar, el poder de mercado se desplaza hacia los ecosistemas que controlan las interfaces entre empresas, clientes y datos. En tercer lugar, las economías de escala a favor de los proveedores estadounidenses se ven amplificadas, ya que la demanda europea financia aún más su dominio global. En cuarto lugar, surgen efectos de dependencia: cuanto más integradas estén las empresas europeas en las nubes, las pilas de software y las herramientas de IA estadounidenses, más costoso resultará un cambio posterior. Desde la perspectiva de la empresa, esto suele ser racional, pero desde una perspectiva europea más amplia, resulta problemático.

El verdadero punto estratégico es este: en política digital, Europa confunde con demasiada frecuencia la protección del consumidor con la soberanía. La protección es importante, pero no sustituye a un modelo industrial alternativo. Un continente puede proteger a sus ciudadanos del poder de mercado y, al mismo tiempo, seguir dependiendo económicamente de ese mismo poder. Esta es precisamente la situación paradójica de la UE. Es fuerte en regulación, pero débil en plataformas; visible en sus normas, pero débil en los mercados de capitales; sensible a los datos, pero dependiente de la infraestructura. Estados Unidos está explotando esta situación no de forma ilegítima, sino sistémica. Son dueños de las empresas que Europa necesita, y Europa, hasta ahora, no ha logrado crear suficientes empresas de las que Estados Unidos, a la inversa, necesita.

Política comercial y aduanera: Apertura de mercados a nivel europeo, política de poder a nivel estadounidense

En el comercio de bienes, la relación transatlántica parece menos desigual a primera vista. Durante muchos años, la UE ha disfrutado de un importante superávit comercial con Estados Unidos. Alemania, en particular, se ha beneficiado desproporcionadamente del acceso al mercado estadounidense, especialmente en los sectores de automoción, ingeniería mecánica, química, farmacéutica y bienes industriales de alto valor. Por lo tanto, quien se centre exclusivamente en el comercio de bienes podría argumentar que Europa no es víctima del dominio estadounidense, sino más bien una de las vencedoras de esta relación.

Esta perspectiva, sin embargo, es incompleta. En primer lugar, el superávit comercial de bienes es solo una parte de la relación global. En el sector servicios, particularmente en servicios digitales, propiedad intelectual, software, plataformas y servicios financieros, la balanza comercial es significativamente más favorable para Estados Unidos. En segundo lugar, la cuestión central no radica simplemente en quién logra qué balanza en una estadística anual, sino en quién establece las reglas del juego. Es precisamente ahí donde reside el desequilibrio de poder. En los últimos años, Estados Unidos ha demostrado repetidamente su capacidad para combinar estratégicamente aranceles, amenazas de sanciones, regímenes de subsidios y argumentos de política de seguridad para ejercer presión económica sobre sus socios.

La respuesta europea ante esta situación suele ser defensiva. En primer lugar, porque los distintos Estados miembros tienen diferentes niveles de exposición. En segundo lugar, porque la UE, comprensiblemente, se muestra reacia a intensificar las tensiones. Un sistema económico orientado a la exportación sufre especialmente las consecuencias de las guerras comerciales. Pero esta moderación tiene un precio: transmite previsibilidad sin disuasión. Si Washington sabe que Bruselas solo tomará represalias de forma limitada o con considerable demora, el equilibrio de poder en las negociaciones se ve alterado. Entonces, incluso una relación formalmente cooperativa se caracteriza por un desequilibrio implícito.

Esto resulta especialmente evidente en sectores con un alto valor simbólico político. Los automóviles, el acero, el aluminio, los semiconductores y las industrias verdes no son meras materias primas, sino sectores de poder. Estados Unidos protege y promueve estos sectores con una franqueza que durante mucho tiempo fue ajena a Europa. Programas como la Ley de Reducción de la Inflación han demostrado la eficacia con la que los incentivos fiscales, las subvenciones, los requisitos de contenido local y las condiciones de inversión predecibles pueden atraer capital. Europa respondió con debates sobre la legislación de ayudas estatales, las exenciones y los fondos europeos; en otras palabras, una vez más, con mayor lentitud y complejidad. Para los inversores, la señal es clara: Estados Unidos actúa estratégicamente de forma unificada, mientras que Europa reacciona de manera fragmentada y basada en normas.

Esto es especialmente crítico para Alemania. Durante décadas, el modelo alemán se ha centrado en los mercados abiertos, la estabilidad normativa y una marcada división internacional del trabajo. Sin embargo, cuando la economía global se ve cada vez más influenciada por las dinámicas de poder industrial, un modelo basado en la reciprocidad pierde solidez, sobre todo a medida que los socios clave actúan de forma selectiva según sus propias estrategias nacionales. La apertura, si no se combina con mecanismos nacionales de protección, apoyo y respuesta, se convierte entonces de una ventaja en un riesgo.

Nuestra experiencia en EE. UU. en desarrollo de negocios, ventas y marketing

Nuestra experiencia en EE. UU. en desarrollo de negocios, ventas y marketing - Imagen: Xpert.Digital

Áreas de enfoque de la industria: B2B, digitalización (de IA a XR), ingeniería mecánica, logística, energías renovables e industria

Más información aquí:

Un centro temático que ofrece información y experiencia:

- Plataforma de conocimiento que abarca las economías globales y regionales, la innovación y las tendencias específicas de la industria

- Una colección de análisis, perspectivas e información de fondo de nuestras áreas de enfoque clave

- Un lugar para la experiencia y la información sobre los avances actuales en negocios y tecnología

- Un centro para empresas que buscan información sobre los mercados, la digitalización y las innovaciones de la industria

Dólar y poder: cómo el orden financiero estadounidense debilita a Europa

El poder financiero y el orden del dólar: El silencioso regreso del dominio estadounidense

Poder compensatorio en lugar de desacoplamiento: un plan de realpolitik para Europa

Quizás la asimetría menos visible, pero económicamente más profunda, reside en la arquitectura financiera. Con el dólar, Estados Unidos posee la moneda de reserva y liquidación central del mundo. Esto le otorga ventajas que van mucho más allá del comercio exterior. Puede financiar déficits con mayor facilidad, emitir bonos gubernamentales a gran escala, atraer capital de todo el mundo y llevar a cabo su política monetaria con alcance global. Las consecuencias de las decisiones estadounidenses sobre las tasas de interés, las fluctuaciones del dólar y las sanciones financieras se sienten en todo el mundo, incluida Europa. Por el contrario, la capacidad de Europa para ejercer una influencia similar sobre Estados Unidos es muy limitada.

Este poder financiero genera una especie de rentabilidad estructural adicional para Estados Unidos. Los inversores internacionales, incluidos los europeos, contribuyen a financiar los déficits estadounidenses, ya que los bonos del Tesoro estadounidense se consideran un refugio seguro y la profundidad del mercado de capitales estadounidense es prácticamente inigualable. De este modo, Estados Unidos se beneficia de una prima de confianza que se traduce en menores costes de financiación, mayor flexibilidad de inversión y mayor resiliencia ante las crisis. Europa, por otro lado, si bien posee importantes ahorros, carece de un mercado de capitales igualmente integrado y atractivo. En consecuencia, el capital europeo suele destinarse a activos, empresas y ecosistemas de innovación estadounidenses, en lugar de invertirse en el crecimiento, la infraestructura o la soberanía tecnológica de Europa.

Esto plantea un doble problema para la UE. En primer lugar, carece de una unión de mercados de capitales plenamente desarrollada que pueda canalizar el ahorro privado de forma más eficiente hacia inversiones productivas europeas. En segundo lugar, el predominio de los mercados financieros estadounidenses intensifica la atracción a favor de EE. UU. Las jóvenes empresas europeas en crecimiento suelen encontrar más fácil obtener grandes rondas de financiación, valoraciones más altas y un mercado de salida más líquido allí. Este no es un detalle menor, sino una cuestión fundamental de competitividad estratégica. La investigación por sí sola no puede generar liderazgo industrial si el capital de escala, los inversores ancla y la profundidad del mercado bursátil se concentran en otras jurisdicciones.

El sistema del dólar también funciona como instrumento geopolítico. Las sanciones, las restricciones de pago y la coerción indirecta para cumplir con las normas estadounidenses afectan también a las empresas europeas. Aunque Europa tuviera preferencias políticas diferentes, sus empresas se ven a menudo obligadas a adaptarse al marco del poder financiero estadounidense. Estratégicamente hablando, esto supone una restricción de la soberanía europea que va mucho más allá de una simple disputa comercial. Se trata de determinar quién, en una crisis, puede definir la libertad de acción de los agentes económicos.

La seguridad como palanca económica

El papel militar de Estados Unidos en la protección de Europa es inseparable del análisis económico. La seguridad no es un marco externo para la economía, sino un factor de producción en sí mismo. Las cadenas de suministro, las inversiones, la infraestructura energética, las rutas marítimas y los flujos financieros dependen de la estabilidad. Mientras Estados Unidos siga aportando la parte crucial de la disuasión nuclear, las capacidades de inteligencia vitales, la proyección estratégica y el apoyo logístico dentro de la alianza transatlántica, Washington inevitablemente ejercerá una considerable influencia indirecta sobre el margen de maniobra de Europa.

Esto no significa que Estados Unidos amenace a Europa con una retirada de seguridad a diario. El poder suele operar de forma más sutil. La mera expectativa de que las interrupciones en la política de seguridad aumenten drásticamente los costes económicos condiciona las opciones políticas. Si Europa sabe que una ruptura abierta con Washington en materia de comercio, tecnología o seguridad conlleva altos riesgos, su disposición a afrontarla disminuye. Así es precisamente como la seguridad se convierte en una palanca económica, incluso sin una vinculación explícita en cada tema.

El resultado es un problema clásico de socio menor. Europa puede hablar en términos de autonomía estratégica, pero en áreas clave sigue ligada a un garante de seguridad cuyas decisiones de política económica no puede controlar. Esto no disminuye el valor real de las garantías de seguridad estadounidenses. Sin embargo, explica por qué Europa suele actuar con menos autonomía de la que su tamaño económico sugeriría. Un país que depende de la protección negocia económicamente de manera diferente a una potencia completamente independiente.

Esta dimensión es particularmente delicada en Alemania. Durante décadas, la República Federal se ha beneficiado enormemente de la arquitectura de seguridad estadounidense. Esto permitió una moderación en el gasto en defensa nacional y un modelo económico fuertemente orientado a la exportación. Con el resurgimiento de la geopolítica dura, esta cómoda situación se volverá más costosa. Europa debe ahora invertir más en seguridad, asumir mayores costos energéticos, gestionar las dependencias digitales y garantizar su competitividad industrial. En esta situación, Estados Unidos tiene la ventaja de que Europa difícilmente puede posponer muchas de estas cargas bajo la presión de la incertidumbre externa.

La causa subyacente del problema: los propios fallos de diseño de Europa

Por muy justificadas que sean las críticas a las ventajas asimétricas de Estados Unidos, sería un error externalizar la responsabilidad a Washington. La causa más profunda reside en la integración incompleta de Europa y su inconsistencia estratégica. La UE es un gigante económico, pero en áreas clave del futuro, no es un actor de poder unificado. Esto se aplica a la energía, la defensa, los mercados de capitales, los espacios de datos, la promoción de la innovación, el suministro de materias primas y la expansión industrial. Se han logrado avances en todas estas áreas, pero no existe una arquitectura global suficientemente sólida.

Un problema clave reside en la discrepancia entre el tamaño del mercado único y la fragmentación política. Europa cuenta con la demanda, el talento, el capital y la experiencia industrial suficientes para ser líder mundial en muchos más sectores. Sin embargo, las regulaciones nacionales, los diferentes sistemas tributarios, los heterogéneos panoramas de financiación, la fragmentación de los mercados de capitales y los largos procesos de aprobación a menudo impiden que esta fortaleza se materialice plenamente. El resultado es una situación paradójica: Europa logra formular normas complejas para las empresas globales, pero no en la misma medida crea sus propias grandes corporaciones en sectores con proyección de futuro.

Otro problema radica en la separación cultural entre competencia y política industrial. Europa se ha enorgullecido durante mucho tiempo de organizar mercados abiertos, competitivos y jurídicamente seguros. Esta sigue siendo una importante ventaja competitiva. Sin embargo, en un mundo donde los Estados vuelven a proyectar activamente su poder industrial, esto ya no es suficiente. Cuando otros actores apoyan a sus empresas con ventajas en el mercado de capitales, programas estratégicos de contratación pública, políticas energéticas, incentivos fiscales y respaldo geopolítico, la estricta observancia de las normas deja de ser un ideal de neutralidad para convertirse potencialmente en una desventaja. Europa reconoció este cambio tardíamente y, a menudo, reacciona con tibieza hasta el día de hoy.

En definitiva, lo que falta es un discurso político convincente que explique la soberanía económica no como aislacionismo, sino como requisito indispensable para la acción abierta. Muchos debates europeos oscilan entre el romanticismo del mercado y las fantasías de autarquía. Ninguna de las dos opciones resulta útil. La soberanía estratégica no implica ni el proteccionismo por sí mismo ni la ilusión de una independencia absoluta. Significa no ser vulnerable al chantaje en sectores críticos y tener capacidad de decisión propia en áreas clave del futuro. La política europea debería guiarse precisamente por esta definición.

La particular vulnerabilidad de Alemania

Alemania se encuentra en el centro de este problema. Casi ningún otro país grande de la UE está tan orientado a la exportación, tan industrializado con un alto consumo energético, tan profundamente arraigado en la política de seguridad y tan fuertemente dependiente de las cadenas de valor internacionales. El modelo de negocio alemán tuvo un éxito extraordinario en el contexto de la antigua globalización. Combinaba energía relativamente barata, alta calidad de los productos, especialización técnica, mercados de venta globales e integración geopolítica estable. Varios de estos requisitos se han debilitado desde entonces.

El acceso al mercado estadounidense sigue siendo esencial para Alemania. Al mismo tiempo, aumenta su vulnerabilidad ante las decisiones arancelarias, los incentivos de la política industrial y las fluctuaciones monetarias de Estados Unidos. A esto se suma la dependencia tecnológica de las plataformas y los sistemas en la nube estadounidenses, que ahora también afecta a las empresas industriales medianas. Lo que antes parecía un problema exclusivo de la economía digital, ahora se extiende profundamente al control de la producción, el análisis de datos, las ventas, el marketing, la colaboración y las aplicaciones de inteligencia artificial. Las pymes alemanas utilizan con frecuencia herramientas estadounidenses sin que esto necesariamente genere un problema a nivel empresarial. Sin embargo, a nivel sistémico, esto se traduce en una pérdida de independencia digital.

La combinación de desventajas en los precios de la energía y competencia en la inversión resulta particularmente problemática. Cuando las empresas deben elegir entre una ubicación en Estados Unidos, altamente subvencionada, con energía más barata y un entorno de mercado de capitales más favorable, y un entorno europeo con una regulación compleja, los incentivos cambian. Incluso si solo se trasladan inversiones individuales, esto transmite señales a sectores enteros. Para Alemania, el peligro reside menos en un colapso industrial abrupto que en una erosión gradual: menos nuevas ubicaciones empresariales, menor reinversión, una expansión más cautelosa, una digitalización más lenta y una pérdida gradual de la integración vertical.

Precisamente por ello, no basta con interpretar la relación transatlántica categóricamente como una amenaza o una alianza sin alternativas. Alemania debe aprender a relacionarse con Estados Unidos simultáneamente como socio, competidor y centro de poder. Este papel multifacético exige un pragmatismo estratégico mayor del que suele permitirse en el debate alemán. La política económica ya no puede dar por sentado que los mercados abiertos generan automáticamente resultados justos. En una economía con una fuerte carga geopolítica, quienes combinan de forma consistente las palancas de la política económica, tecnológica y de seguridad suelen imponerse.

Recomendaciones de actuación para Europa y Alemania

Este diagnóstico no conduce a una agenda antiestadounidense, sino más bien a una estrategia de reducción de riesgos y desarrollo de contrapoderes. Europa no necesita definirse en oposición a Estados Unidos, sino que debe ser capaz de representar sus propios intereses de forma independiente, incluso cuando estos no coincidan con los de Washington. Para ello, son cruciales varias prioridades.

En primer lugar, Europa necesita una base energética e industrial sólida. Esto incluye fuentes de gas diversificadas, una infraestructura eléctrica más robusta, procesos de autorización más ágiles, capacidad de reserva flexible, mayor capacidad de almacenamiento y una política energética industrial que considere conjuntamente la seguridad del suministro y la competitividad. Si bien la expansión de las energías renovables sigue siendo crucial, no es suficiente por sí sola si las redes, las instalaciones de almacenamiento, la capacidad de respaldo y los precios de la electricidad, favorables a la industria, no crecen en consecuencia.

En segundo lugar, la UE debe ampliar su política digital para incluir una dimensión de infraestructura real. La regulación sigue siendo necesaria, pero debe complementarse con el desarrollo de capacidades europeas de computación y en la nube, espacios de datos interoperables, modelos de IA soberanos, contratación pública de tecnologías europeas y una mejor financiación para su escalabilidad. No todos los servicios digitales tienen que originarse en Europa. Sin embargo, la persistente unilateralidad en sectores críticos no debe convertirse en la norma.

En tercer lugar, Europa necesita urgentemente mercados de capitales más sólidos. Una unión de mercados de capitales funcional no es una cuestión técnica secundaria, sino un requisito indispensable para la competitividad estratégica. Si el ahorro europeo se desvía sistemáticamente hacia regiones de inversión no europeas, faltará el capital necesario para impulsar la innovación nacional. Un mayor capital riesgo, mejores oportunidades de salida, una menor fragmentación regulatoria y unos inversores institucionales más fuertes contribuirían a transformar la investigación en productos comercializables.

En cuarto lugar, la política comercial debe volverse más resiliente. Los mercados abiertos siguen siendo de interés para Europa, pero la apertura sin reciprocidad es ingenua. Europa debería emplear de forma más sistemática instrumentos para responder con rapidez a la presión económica, las subvenciones discriminatorias y la coerción extraterritorial. El objetivo no es la escalada, sino la credibilidad. Quienes nunca pueden tomar represalias creíbles prácticamente invitan a sus socios políticos a poner a prueba los límites.

En quinto lugar, el reparto de la carga en materia de seguridad es también política económica. Una Europa que invierte más en sus propias capacidades de defensa, la resiliencia de las infraestructuras críticas y la experiencia en tecnología de seguridad no solo fortalece su posición militar, sino que también amplía su poder de negociación económica. La autonomía estratégica no comienza con grandes declaraciones, sino con capacidades reales.

En sexto lugar, Alemania necesita desempeñar un papel más activo como coordinadora de la política industrial en Europa. La República Federal no solo debe equilibrar sus intereses bilateralmente con Washington, sino que también debe forjar coaliciones europeas específicas en materia de energía, digitalización, contratación pública, integración del mercado de capitales y estándares industriales. El mayor error sería adoptar enfoques nacionales unilaterales, sobre todo porque la asimetría estructural se deriva precisamente de la fragmentación europea.

Clasificación estratégica

Estados Unidos no explota desproporcionadamente a Europa por operar injustamente al margen de las normas, sino porque transforma sistemáticamente sus fortalezas —centro de poder de una gran economía, sector tecnológico dominante, moneda líder, mercado de capitales sólido y garante de la seguridad— en ventajas económicas. Durante demasiado tiempo, Europa ha contrarrestado esto con una mezcla de autoconfianza normativa, tópicos regulatorios y lentitud estratégica. Esta combinación es la raíz de la debilidad de Europa.

Quien deduzca de esto que Europa debe desvincularse de Estados Unidos se equivoca. Igualmente errónea sería la afirmación contraria: que las asimetrías existentes son simplemente una expresión de una eficiente división del trabajo. La realidad es más bien esta: la asociación transatlántica sigue siendo indispensable para Europa, pero solo será viable si se vuelve menos unilateral. Una asociación sin contrapeso conduce inevitablemente a la dependencia a largo plazo. Y si bien la dependencia puede brindar estabilidad en tiempos de crisis, a largo plazo incrementa el costo del crecimiento, la innovación y la maniobra política.

Europa se enfrenta a una decisión estratégica. Puede aceptar la nueva asimetría en su relación con Estados Unidos como una consecuencia inevitable de la incertidumbre geopolítica y limitarse a mitigar los daños. O puede comprender la situación actual como una llamada de atención para desarrollar finalmente las capacidades económicas, tecnológicas y de seguridad que transformarán la asociación en una relación de equilibrio casi equitativo. Desde una perspectiva económica, todo apunta a la segunda opción.

La clave reside en lo siguiente: el problema no es la fortaleza estadounidense, sino la europea, que rara vez se organiza estratégicamente. Mientras Europa no logre convertir su tamaño de mercado, su base industrial, su experiencia científica y sus ahorros en recursos propios, seguirá siendo un socio indispensable para Estados Unidos, pero también un espacio del que se pueden extraer beneficios, influencia y ventajas estratégicas desproporcionadas. Quien desee cambiar esta dinámica no necesita adoptar una postura antiestadounidense; necesita, por fin, empezar a pensar estratégicamente desde una perspectiva europea.

Su socio global de marketing y desarrollo empresarial

☑️ Nuestro idioma comercial es el inglés o el alemán

☑️ NUEVO: ¡Correspondencia en tu idioma nativo!

Konrad Wolfenstein

Mi equipo y yo estaremos encantados de estar disponibles para usted como su asesor personal.

Puedes contactarme rellenando el formulario de contacto aquí wolfenstein@xpert.digital:o simplemente llamándome al +49 7348 4088 965. Mi dirección de correo electrónico es

Espero con ilusión nuestro proyecto conjunto.

☑️ Apoyo a las PYMES en estrategia, consultoría, planificación e implementación

☑️ Creación o realineamiento de la estrategia digital y digitalización

☑️ Ampliación y optimización de procesos de ventas internacionales

☑️ Plataformas comerciales B2B globales y digitales

☑️ Desarrollo de negocios pioneros / Marketing / Relaciones públicas / Ferias comerciales

🎯🎯🎯 Centro de datos para la industria B2B como una solución casi interna

La solución casi interna: Cómo Xpert.Digital cierra las brechas operativas en el marketing y las ventas B2B – Negocios inteligentes basados en contenido - Imagen: Xpert.Digital

Xpert.Digital es un centro industrial B2B basado en datos, dirigido por Konrad Wolfenstein . La empresa actúa como una solución externa, casi interna, para socios industriales, cubriendo las brechas operativas en marketing, contenido y ventas, sin requerir recursos adicionales por parte del cliente.

Más información aquí: