Crisis de contenedores 2.0 y tarifas de flete disparadas: Cómo el conflicto en Oriente Medio está encareciendo todo

Versión preliminar de Xpert

Available in 27 languages 📢

Prefiere Xpert.Digital en GoogleⓘPublicado el: 2 de abril de 2026 / Actualizado el: 2 de abril de 2026 – Autor: Konrad Wolfenstein

Crisis de contenedores 2.0 y tarifas de flete disparadas: Cómo el conflicto en Oriente Medio está encareciendo todo – Imagen: Xpert.Digital

Trump, Irán y el transporte marítimo de mercancías: una combinación sumamente peligrosa para la economía

El fin del "justo a tiempo": por qué las empresas están reestructurando radicalmente su logística

Una flota récord se enfrenta al caos: La paradoja de los precios del transporte marítimo mundial

El transporte marítimo mundial es actualmente un polvorín geopolítico. Justo cuando las cadenas de suministro internacionales parecían haberse estabilizado tras la histórica crisis de la pandemia, el próximo gran impacto ya se cierne sobre la economía global. La escalada del conflicto en Oriente Medio, los continuos ataques de los hutíes en el Mar Rojo y la retórica geopolítica están transformando el estrecho de Bab el-Mandeb en una zona restringida de alto riesgo. La dramática consecuencia: miles de buques portacontenedores se ven obligados a desviarse durante semanas rodeando el Cabo de Buena Esperanza. Los tiempos de tránsito se disparan, los contenedores se acumulan en lugares inadecuados y las tarifas de flete se disparan. Esto revela una peligrosa paradoja: aunque hay más barcos que nunca operando en todo el mundo, de repente existe una grave escasez de capacidad. Los costes del transporte marítimo ya no son simplemente el resultado de la oferta y la demanda; se han convertido en un sismógrafo incorruptible y en tiempo real de un mundo globalizado y vulnerable. Para las empresas, los consumidores y la ya frágil tendencia inflacionaria, esto significa que quienes aún esperan que todo siga igual no han comprendido la gravedad de la situación.

Tarifas de flete en crisis: cómo el nuevo conflicto en Oriente Medio está sacudiendo la economía marítima mundial

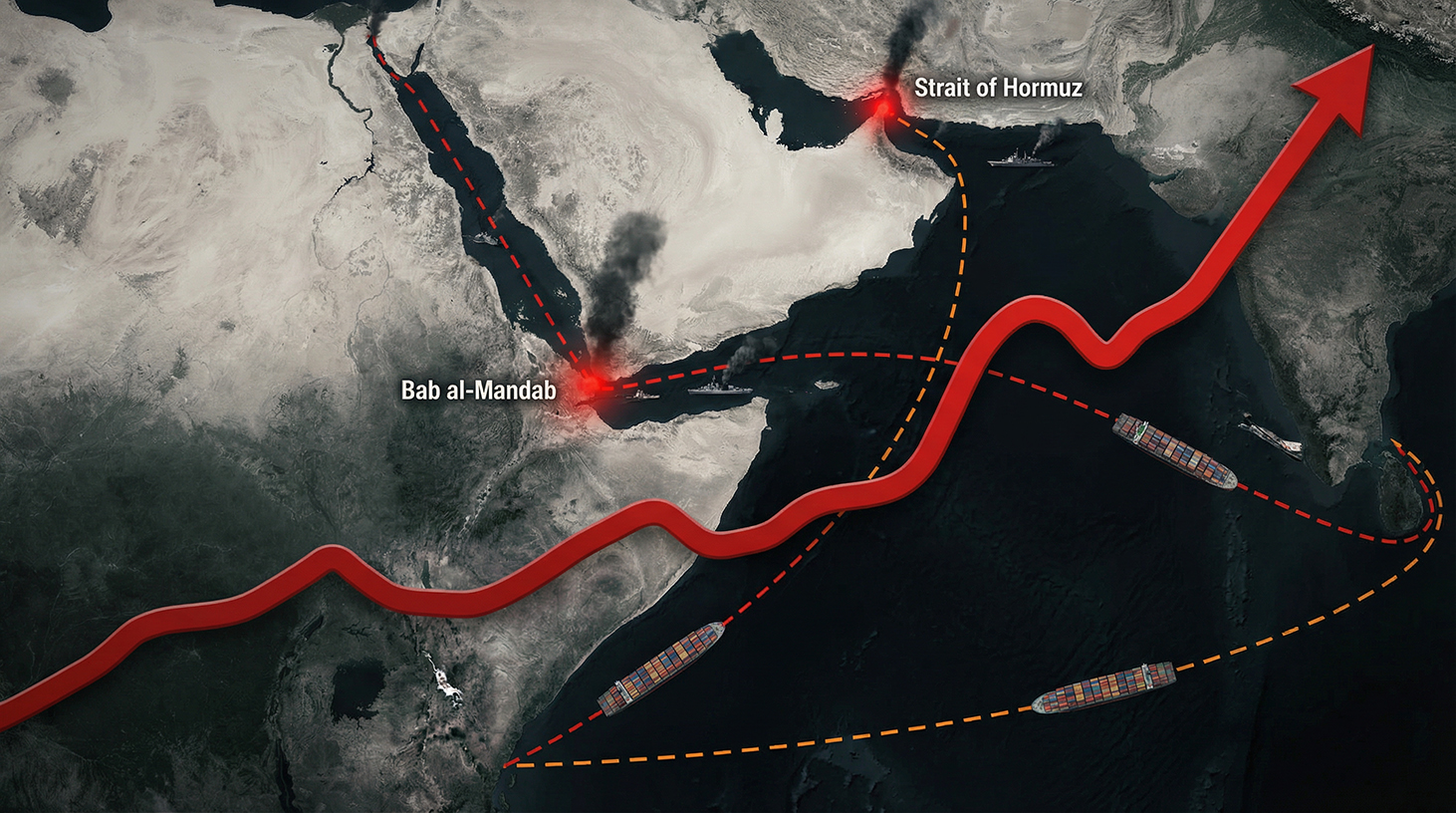

1. Un nuevo cuello de botella para la globalización: ¿Por qué Bab al-Mandab se ha convertido repentinamente en un tema clave en la política económica mundial?

Hay momentos en que la geografía abstracta se convierte repentinamente en una cruda realidad para las economías, las empresas y los consumidores. Bab al-Mandeb, el estrecho de apenas 30 kilómetros de ancho que separa Yemen, en la península arábiga, de Yibuti o Eritrea, en África, es un claro ejemplo de ello. Este paso conecta el mar Rojo con el golfo de Adén, y por lo tanto, la ruta desde el Mediterráneo, a través del canal de Suez, hacia el océano Índico y el Lejano Oriente. Una parte significativa del tráfico mundial de contenedores y buques petroleros transita por esta ruta, incluyendo las cadenas de suministro hacia Europa y gran parte de África.

Con la guerra Irán-Irak, la escalada de ataques hutíes contra buques mercantes en el Mar Rojo y la creciente amenaza de que Bab al-Mandab se convierta de facto en una zona de exclusión temporal, esta crucial vía marítima ha acaparado la atención geopolítica. Los primeros ataques con misiles hutíes contra Israel, las amenazas de bloquear el transporte marítimo y la expansión de las hostilidades en el mar han transformado una escalada regional en una crisis global de la cadena de suministro. Si bien el estrecho de Ormuz ha sido reconocido como un punto estratégico clave durante décadas, Bab al-Mandab se perfila ahora como la "segunda vía marítima" de Irán y, por ende, como otra herramienta para ejercer presión sobre la economía global.

Para las navieras, los cargadores y las economías nacionales, esto significa mayor incertidumbre, tiempos de tránsito significativamente más largos y un fuerte aumento en las tarifas de flete. Cualquier amenaza seria a la ruta a través de los estrechos de Suez, Mar Rojo y Bab el-Mandeb obliga a las navieras a desviar sus buques considerablemente, generalmente rodeando el Cabo de Buena Esperanza en el sur de África. Esto alarga la ruta marítima Asia-Europa hasta dos semanas, consume presupuestos adicionales para el abastecimiento de combustible y limita la capacidad de los buques y contenedores.

2. Trump, la isla de Kharg y la espiral de escalada: cómo las amenazas políticas impulsan las tarifas de flete

En esta situación ya de por sí tensa, las declaraciones políticas actúan como catalizadores. Cuando el presidente estadounidense Donald Trump amenaza públicamente con "bombardear Irán hasta reducirlo a la Edad de Piedra" y apunta explícitamente al centro petrolero iraní de la isla de Kharg, la percepción del riesgo entre los participantes del mercado se ve alterada drásticamente. La isla de Kharg es el puerto de exportación más importante para el petróleo crudo iraní; un ataque contra esta isla, o incluso una mera amenaza creíble, aumenta el riesgo de una represalia por parte de Teherán, por ejemplo, mediante el bloqueo del estrecho de Ormuz o indirectamente a través de actores aliados de Irán, como los hutíes en Yemen.

Los participantes del mercado del transporte marítimo reaccionan a estas señales mucho más rápido de lo que sugerirían los procesos políticos tradicionales. Las navieras ajustan las rutas, las aseguradoras aumentan las primas de riesgo, suben las tarifas de flete y los transportistas comienzan a asegurar capacidad como medida de precaución. Esta dinámica suele elevar los precios del flete incluso antes de que se produzca una acción militar real. Esto es precisamente lo que se observa en la actual crisis de Irán: incluso antes de que se produzca un bloqueo total de Ormuz o Bab al-Mandeb, los riesgos se reflejan en recargos sobre los precios del flete marítimo.

Esto tiene dos efectos económicos. Primero, aumentan los costos directos de transporte para las empresas cuyas cadenas de suministro atraviesan estas regiones. Segundo, aumenta la volatilidad de las tarifas, lo que dificulta la planificación y el cálculo. Para muchos importadores y exportadores, los costos logísticos se convierten así en una especie de prima de riesgo político, además de los precios de la energía, las tasas de interés y las fluctuaciones cambiarias. En resumen, las tarifas de flete ya no son solo una expresión de la oferta y la demanda en los mercados de capacidad de contenedores, sino cada vez más un indicador temprano de las tensiones geopolíticas.

3. Del exceso de oferta a la escasez: cómo el excedente posterior a la COVID se está convirtiendo en una nueva crisis de capacidad

Hace tan solo unos años, el mundo del transporte marítimo de contenedores era completamente diferente. Tras el auge provocado por la COVID-19 en 2020/2021, se realizaron pedidos masivos de flotas para aprovechar las tarifas, entonces exorbitantes. A medida que la demanda se normalizó, un persistente exceso de oferta de capacidad de transporte marítimo amenazó con afectar a la empresa a partir de 2023/2024, lo que provocó una caída significativa de los fletes. Las navieras se enfrentaron a márgenes cada vez menores, exceso de capacidad y, en algunos casos, a la baja de las tarifas de fletamento.

La escalada actual en Oriente Medio, y especialmente la situación en el Mar Rojo, ha invertido este panorama en tan solo unos meses. Los desvíos alrededor del Cabo de Buena Esperanza alargan las rutas marítimas, modifican los tiempos de escala y, por lo tanto, reducen la capacidad disponible en el mercado. Incluso si la flota de contenedores, nominalmente global, continúa creciendo, una parte significativa de esta capacidad ya no está disponible para el mercado en la misma medida, ya que los barcos permanecen en alta mar durante períodos más prolongados y los mismos volúmenes de transporte requieren más tiempo de navegación y de carga.

El efecto es paradójico: una flota récord se encuentra con rutas caóticas y, en lugar de una bajada de precios, los transportistas experimentan un aumento de las tarifas y cuellos de botella recurrentes en la disponibilidad de espacio en ciertas rutas comerciales. El tráfico entre Asia y Europa se ve particularmente afectado, pero las rutas desde Oriente Medio a Europa y Norteamérica también sufren la escasez. Al mismo tiempo, se producen interrupciones en el reposicionamiento global de contenedores vacíos debido a la alteración de los flujos establecidos. Esto puede provocar una escasez temporal en los puertos europeos, mientras que en otros lugares los contenedores abundan, pero, debido a los cambios de ruta, no pueden llegar a sus destinos a tiempo.

4. ¿Qué está pasando en los puertos?: congestión, escasez de franjas horarias e incertidumbre operativa

La crisis geopolítica se manifiesta no solo en índices de precios abstractos, sino también de forma muy concreta en los muelles de los principales puertos de contenedores. Los buques desviados llegan a puertos europeos y asiáticos en un periodo concentrado, lo que provoca picos de carga temporales. Si bien antes existía un calendario relativamente estable a lo largo del año, ahora se observan oleadas más frecuentes de llegadas de buques seguidas de periodos de baja capacidad. Esta irregularidad complica la planificación operativa de los operadores portuarios, los proveedores de servicios de terminales y las empresas de transporte terrestre.

Para los transitarios y transportistas, esto se traduce en escasez de plazas en los buques fluviales, sobrecarga de las conexiones ferroviarias y cuellos de botella en la capacidad de los camiones en el interior del puerto. Cada retraso en el proceso de carga y descarga repercute en la cadena de suministro. Un día de retraso en el mar puede provocar dos o tres días de retraso en el transporte posterior si no se pueden mantener los horarios previstos de trenes o camiones. Esto no solo incrementa los costes directos de transporte, sino también los costes indirectos derivados de la acumulación de inventario, las existencias de seguridad y las penalizaciones por retraso en la entrega.

A esto se suma la necesidad de mitigar los riesgos operacionales. Las navieras y terminales están reforzando las medidas de seguridad y coordinándose más estrechamente con las operaciones navales y las misiones internacionales para proteger el transporte marítimo mercante. Esta estructura de seguridad genera costos adicionales, que en última instancia se reflejan en las tarifas de flete. Al mismo tiempo, los operadores portuarios deben adaptarse a las decisiones de ruta de última hora de las navieras: si un buque decide navegar por el Mar Rojo o se desvía a la ruta del Cabo con poca antelación, los horarios de llegada, la asignación de atraques y los turnos de trabajo pueden cambiar en cuestión de días.

5. Aumento de las tarifas de flete: cifras, tendencias y precios máximos

Las tarifas de flete específicas son muy volátiles según la ruta y el momento, pero la tendencia es clara: desde la escalada en el Mar Rojo y la creciente amenaza a Bab el-Mandeb, los índices de flete de contenedores desde Asia a Europa, así como en algunas rutas transatlánticas, muestran una clara tendencia al alza. Tras un período de tarifas relativamente bajas debido al exceso de capacidad, las tarifas han alcanzado en muchas rutas un nivel que, si bien aún está por debajo de los máximos históricos registrados durante la pandemia de Covid, ya resulta notablemente perjudicial para muchos importadores y exportadores.

Las tarifas al contado, en particular, han aumentado drásticamente, mientras que los contratos a largo plazo a veces se han visto limitados en el tiempo o incluyen cláusulas de incremento. Los transportistas que dependen en gran medida de las reservas al contado suelen pagar actualmente una prima de riesgo significativa, mientras que las empresas con contratos anuales negociados de forma proactiva aún se benefician de condiciones más favorables, siempre que sus socios contractuales no invoquen cláusulas de fuerza mayor o de dificultades excepcionales.

Paralelamente, las primas de seguros para zonas de guerra y áreas de alto riesgo están aumentando en ciertas regiones. Esto es especialmente cierto para los buques que siguen navegando por el Mar Rojo y el Estrecho de Ormuz. Estos costes adicionales suelen repercutir en los transportistas, directa o indirectamente. Por lo tanto, las tarifas de flete están adquiriendo cada vez más una doble función: reflejan no solo los costes de transporte, sino también las primas por riesgo geopolítico. Para muchas empresas, los costes logísticos se están convirtiendo en un factor variable, más dependiente de la evolución de la política exterior que de su propia planificación.

6. Energía, inflación, consumo: Cómo las tarifas de flete marítimo impactan la economía real

El transporte marítimo es la columna vertebral del comercio mundial. Una proporción significativa de los bienes comercializados a nivel global —desde productos cotidianos hasta maquinaria, electrónica e incluso materias primas— se transportan por barco. Por lo tanto, el aumento de las tarifas de flete actúa como un recargo fiscal invisible sobre el comercio internacional. Cuanto mayores sean los costos de transporte, mayor será la presión sobre los productores, los minoristas y, en última instancia, sobre los precios al consumidor.

Los productos con un bajo valor unitario, como los bienes de producción en masa, los textiles o los bienes de consumo básicos, son particularmente sensibles a las fluctuaciones de precios. En estos casos, los costos de transporte representan un porcentaje relativamente alto del precio final. Si el flete marítimo de un contenedor se encarece significativamente, este aumento no puede absorberse en los márgenes de dichos productos sin afectar los márgenes de beneficio. Los fabricantes y minoristas se enfrentan entonces a una disyuntiva: subir los precios, ajustar la gama de productos o reducir el flujo de ciertos artículos. Como consecuencia, la variedad de productos disponibles en las tiendas puede disminuir, mientras que ciertos grupos de productos se encarecen.

Otro factor son los precios de la energía. Una escalada de tensiones en torno a la isla de Kharg y una posible interrupción de las exportaciones de petróleo iraní tendrían un impacto directo en los precios del petróleo y, por consiguiente, en los del combustible. El aumento del precio del combustible afecta de inmediato a los costes operativos de las navieras, que a su vez aplican recargos por combustible (BAF - Factor de Ajuste de Combustible). Estos recargos se suman a las tarifas de flete base y pueden tener un impacto significativo durante las fuertes fluctuaciones de precios.

El aumento de las tarifas de flete marítimo y de los precios de la energía actúa, por tanto, como un doble motor de la inflación. En primer lugar, a través del incremento de los costes de producción y logística, y en segundo lugar, mediante el aumento de los costes energéticos en la industria, el transporte y los hogares. Esto dificulta que los bancos centrales y los responsables de la política fiscal estabilicen las expectativas de inflación, sobre todo porque las perturbaciones geopolíticas son difíciles de predecir y no pueden neutralizarse con los instrumentos de política monetaria tradicionales.

7. Cadenas de suministro bajo presión: Del sistema justo a tiempo a la gestión de riesgos

La crisis actual supone un nuevo golpe para el modelo de cadena de suministro justo a tiempo, perfeccionado durante décadas. La pandemia de la COVID-19 y la congestión del Canal de Suez provocada por el Ever Given ya habían demostrado la vulnerabilidad de las cadenas de suministro altamente optimizadas y orientadas a niveles mínimos de inventario. La amenaza, ahora persistente, a lo largo de las principales rutas comerciales marítimas está obligando a las empresas a replantearse fundamentalmente sus estrategias logísticas.

Una tendencia clave es el retorno a niveles más altos de existencias de seguridad. En lugar de depender de un inventario mínimo, muchas empresas están volviendo a acumular existencias de reserva para protegerse contra retrasos en el transporte marítimo. Esto inmoviliza capital, aumenta los costos de almacenamiento y requiere sistemas de previsión y gestión de inventario más profesionales. Al mismo tiempo, la diversificación geográfica de proveedores cobra mayor importancia: las empresas intentan reducir la dependencia de regiones o rutas de tránsito específicas mediante el desarrollo de fuentes de suministro alternativas en otras partes del mundo.

Otro ámbito de adaptación se refiere al diseño de contratos con proveedores de servicios logísticos. Si bien antes predominaba la orientación puramente económica, ahora la resiliencia cobra mayor importancia. Las empresas prestan mayor atención a los compromisos de capacidad, las cláusulas de flexibilidad, las rutas alternativas y los acuerdos de nivel de servicio que garantizan un cierto nivel de capacidad de transporte incluso en situaciones de crisis. Para las navieras y los transitarios, esto significa que ya no se les percibe únicamente como proveedores de capacidad, sino cada vez más como socios en la gestión conjunta de riesgos.

Sus expertos en almacenes de gran altura y terminales de contenedores

Almacenes de gran altura y terminales de contenedores: la interacción logística: asesoramiento y soluciones de expertos - Imagen creativa: Xpert.Digital

Esta innovadora tecnología promete transformar radicalmente la logística de contenedores. En lugar de apilar los contenedores horizontalmente como antes, se almacenarán verticalmente en estanterías de acero de varios pisos. Esto no solo permite un aumento drástico de la capacidad de almacenamiento en una misma área, sino que también revoluciona todos los procesos en la terminal de contenedores.

Más información aquí:

¿Quiénes se benefician realmente del auge de las tarifas de flete? Un análisis de los ganadores y los perdedores

8. Cambios en el poder en el mercado naviero: ¿Quién se beneficia de la crisis y quién no?

A primera vista, el aumento de las tarifas de flete parece una ventaja para las navieras. Quienes ofrecen espacio de carga pueden cobrar precios más altos y aumentar sus ganancias. Sin embargo, la realidad es más compleja. Las grandes navieras de línea regular, con redes globales, una sólida base de capital y un considerable poder de negociación con los cargadores, se encuentran indudablemente en una posición de relativa fortaleza. Pueden ajustar las rutas con mayor flexibilidad, tienen un acceso más fácil a seguros y escoltas navales, y mejores oportunidades para repercutir los costos adicionales en sus precios.

Por otro lado, las navieras más pequeñas o los proveedores especializados se enfrentan a mayores dificultades. Sus costes de seguros y financiación aumentan desproporcionadamente y, a menudo, carecen de la misma flexibilidad en la gestión de flotas. En algunos segmentos, la concentración del mercado podría incrementarse aún más, ya que solo los proveedores financieramente sólidos pueden sobrevivir a periodos prolongados de crisis. Para los cargadores, esto supone el riesgo de una menor competencia, lo que podría reforzar el poder de negociación de las navieras a largo plazo.

Las alianzas y colaboraciones entre compañías navieras también están cobrando importancia. La planificación conjunta de rutas, el uso compartido de franjas horarias y la gestión coordinada de la capacidad permiten compartir riesgos y costes. No obstante, el mercado sigue sujeto a fuertes fluctuaciones cíclicas: una distensión de la situación geopolítica podría ejercer una nueva presión sobre las tarifas de flete en cuestión de meses y volver a poner sobre la mesa el problema del exceso de capacidad. Esto dificulta que los inversores y los estrategas corporativos desarrollen escenarios fiables a largo plazo para la rentabilidad del sector del transporte marítimo.

9. Respuestas políticas: presencia naval, sanciones y acuerdos comerciales

La amenaza a las rutas marítimas en Oriente Medio ya no es solo una preocupación para las navieras y las aseguradoras, sino una cuestión de política internacional. Varios Estados y alianzas han desplegado fuerzas navales en la región para proteger a los buques mercantes, repeler ataques y evitar una escalada hacia bloqueos totales. Esta presencia militar es costosa, pero muchos gobiernos la consideran necesaria para salvaguardar el funcionamiento del comercio mundial.

Paralelamente, se está desarrollando un debate político sobre sanciones, embargos y posibles negociaciones con Irán y otros actores de la región. Las amenazas de Trump contra Teherán, en particular en relación con la isla de Kharg, están aumentando la presión sobre los estados europeos y asiáticos para que definan su propia postura: ¿deben adoptar una línea dura o buscar la desescalada y los canales diplomáticos para garantizar la seguridad de las rutas marítimas?

En el ámbito de la política comercial, la situación actual también se utiliza como argumento para promover la diversificación de los flujos comerciales. Los acuerdos comerciales regionales que fomentan la deslocalización cercana (nearshoring) y la colaboración con socios (friendshoring) están ganando atractivo. A medida que aumentan las tensiones geopolíticas en las rutas marítimas críticas, crece el incentivo para acercar las estructuras de producción y aprovisionamiento a los mercados de venta con el fin de reducir la dependencia de unas pocas rutas. Esta tendencia no es una solución a corto plazo para la gestión de crisis, sino que podría transformar la arquitectura del comercio mundial a largo plazo.

10. Europa en el punto de mira: Particular vulnerabilidad debido a Suez, el Mar Rojo y Ormuz

Europa se ve particularmente afectada por la situación actual. Una gran proporción de las importaciones procedentes de Asia —desde bienes de consumo y componentes hasta productos intermedios industriales— llegan a través del Canal de Suez y el Mar Rojo. Las rutas alternativas a través del Cabo de Buena Esperanza no solo aumentan significativamente los tiempos de tránsito, sino que también modifican la estructura de costes. Para las economías europeas orientadas a la exportación, esto supone una doble carga: sufren tanto como importadoras de bienes intermedios como exportadoras cuyos productos pierden competitividad debido al aumento de los costes logísticos.

Las grandes ciudades portuarias como Róterdam, Amberes-Brujas, Hamburgo y otros puertos del Mar del Norte y del Báltico, que sirven como centros neurálgicos para el mercado único europeo, son particularmente vulnerables. Las interrupciones en el transporte marítimo impactan directamente en el transporte terrestre por ferrocarril, vías navegables interiores y camiones, y pueden ejercer presión sobre los sistemas logísticos nacionales. Para las empresas en Alemania, Francia, los países del Benelux y otros Estados miembros de la UE, la resiliencia de sus cadenas de transporte marítimo se está convirtiendo, por lo tanto, en un factor clave para determinar su atractivo como ubicación comercial.

Además, Europa es vulnerable en materia de política energética. Una escalada en las tensiones por las exportaciones de petróleo iraní y el estrecho de Ormuz elevaría los precios mundiales del petróleo y, por consiguiente, también los costes de importación de energía para la UE. Esto debilitaría aún más la posición competitiva de las empresas europeas, sobre todo teniendo en cuenta que ya se enfrentan a precios de la energía más elevados y a regulaciones climáticas más estrictas que algunos competidores en Norteamérica o ciertas zonas de Asia.

11. Ganadores y perdedores: ¿Quién se beneficia de la situación actual?

Por paradójico que parezca, toda crisis también genera ganadores. En un contexto de aumento de las tarifas de flete marítimo e inestabilidad en las rutas de navegación, quienes ofrecen soluciones logísticas alternativas o servicios adicionales relacionados con la gestión de riesgos, la consultoría y la transparencia digital son los que más se benefician. Los proveedores de transporte multimodal, como el transporte ferroviario-marítimo por rutas alternativas, pueden prever un aumento de la demanda, siempre que cuenten con la capacidad suficiente.

Las consultoras de logística y cadena de suministro están experimentando una creciente demanda de análisis de escenarios, estrategias de resiliencia y optimización de redes. Al mismo tiempo, los proveedores de plataformas digitales que ofrecen datos en tiempo real sobre movimientos de buques, retrasos y tendencias de tarifas están ganando importancia. Las empresas están dispuestas a pagar por información transparente y actualizada, ya que les permite tomar mejores decisiones sobre pedidos, gestión de inventario y reservas de transporte.

Por otro lado, sin embargo, hay muchos perjudicados. Los pequeños y medianos importadores, con escaso poder de negociación y que dependen de las tarifas al contado, sufren desproporcionadamente. A menudo no pueden trasladar completamente el aumento de los costes logísticos a sus clientes y ven cómo se reducen sus márgenes. Lo mismo ocurre con los sectores exportadores, cuyos modelos de negocio dependen en gran medida de la competitividad de precios. Para ellos, un periodo prolongado de tarifas de flete marítimo elevadas puede convertirse en una amenaza existencial si no reaccionan a tiempo y adaptan sus modelos de negocio.

12. Opciones estratégicas para las empresas: ¿Qué hacer ahora?

En este contexto, muchas empresas se enfrentan al dilema de cómo reaccionar ante la situación actual y, al mismo tiempo, prepararse para futuras crisis. Una estrategia a corto plazo de "esperar y ver" resulta arriesgada dado el complejo panorama geopolítico. La guerra de Irán, los ataques de los hutíes en el Mar Rojo y las amenazas contra la isla de Kharg demuestran que las escaladas políticas pueden impactar rápidamente en los mercados globales.

Las áreas de acción estratégicas significativas se pueden clasificar en tres grupos:

Primero: la logística y la estructura de la cadena de suministro. Las empresas deben analizar sus redes para identificar dependencias en rutas específicas y cuellos de botella en el transporte marítimo. Siempre que sea posible, deben establecerse rutas, puertos o modos de transporte alternativos, incluso si resultan más costosos a corto plazo. La posibilidad de diversificar durante una crisis es una especie de seguro.

En segundo lugar: Política contractual y alianzas. En lugar de centrarse únicamente en el precio más bajo, los transportistas deberían desarrollar modelos de colaboración más sólidos con las navieras, los transitarios y los proveedores de logística. Esto puede incluir garantías de capacidad a largo plazo, opciones de rutas flexibles o inversiones conjuntas en soluciones de transparencia digital. Quienes actúan como socios fiables durante una crisis tienen mayores probabilidades de conseguir espacio en los buques en mercados con alta demanda.

En tercer lugar: resiliencia financiera y operativa. Mayores niveles de existencias de seguridad, capacidad de almacenamiento adicional e inversiones en sistemas de gestión de inventarios y riesgos ayudan a amortiguar las crisis. Al mismo tiempo, el capital de trabajo debe gestionarse de forma que se puedan absorber los compromisos de capital temporales derivados de la acumulación de inventarios. Las empresas que analizan sus posibles necesidades de financiación con sus bancos con antelación reducen el riesgo de sufrir problemas de liquidez posteriormente.

13. Perspectiva a largo plazo: ¿Se mantendrán las tarifas de flete permanentemente altas?

Una cuestión clave desde una perspectiva macroeconómica es si nos encontramos al comienzo de una era de tarifas de flete permanentemente elevadas o si se trata de una reacción exagerada y temporal que disminuirá una vez que se atenúen las tensiones en Oriente Medio. Históricamente, las tarifas de flete marítimo presentan ciclos bien definidos: a menudo, los períodos de precios extremadamente altos han ido seguidos de largos períodos de relativa debilidad, sobre todo cuando se realizaron grandes inversiones en la expansión de la flota durante épocas de auge económico.

Al mismo tiempo, existen indicios de que los riesgos geopolíticos seguirán siendo una variable constante en la estructura de precios. La creciente rivalidad entre las grandes potencias, los conflictos regionales y la importancia estratégica de las rutas de energía y materias primas sugieren que los cuellos de botella marítimos, como el estrecho de Ormuz y el estrecho de Bab el-Mandeb, continuarán siendo un foco de atención. Otros posibles factores disruptivos incluyen fenómenos meteorológicos extremos, ciberataques a los sistemas portuarios y logísticos, e intervenciones regulatorias relacionadas con las políticas climáticas.

Por lo tanto, lo más probable es que no se produzca un desarrollo lineal, sino un patrón de movimientos ondulatorios: fases de relativa relajación con ritmos moderados, seguidas de repuntes abruptos durante las nuevas crisis. Para las empresas, esto significa que deben optimizar sus estrategias de logística y aprovisionamiento para afrontar la incertidumbre, en lugar de dar por sentado un retorno a un estado normal, estable y predecible.

14. El factor psicológico: cómo la percepción determina los precios

Además de datos objetivos como la capacidad, la longitud de las rutas y las primas de seguros, la psicología también influye. Los mercados reaccionan no solo a los acontecimientos reales, sino también a las expectativas, los rumores y las señales políticas. La cobertura mediática de amenazas, como las de Trump contra Irán, refuerza la sensación de fragilidad entre muchos participantes del mercado. Reacciones como las reservas por pánico, los cambios de ruta excesivamente cautelosos o los requisitos de seguridad excesivos pueden agravar las interrupciones reales y, por lo tanto, elevar aún más las tarifas de flete.

Al mismo tiempo, se observa que los participantes del mercado han aprendido de crisis anteriores. Desde la pandemia de COVID-19, muchas empresas han desarrollado planes de crisis, simulado escenarios alternativos y profesionalizado sus canales de información. Hoy en día, reaccionan de forma más matizada y menos impulsiva que hace unos años. Esto puede ayudar a amortiguar los picos de precios extremos, permitiendo que la oferta y la demanda reaccionen de manera más racional ante la nueva información.

Sin embargo, incluso una reacción de mercado más racional no cambia el hecho de que las perturbaciones geopolíticas generan una presión inflacionaria real. El factor psicológico actúa entonces más como un amplificador o un amortiguador que como un determinante fundamental de las tendencias. Para los actores políticos, esto significa que deben elegir sus palabras con mayor cuidado, ya que las amenazas contundentes pueden acarrear costes económicos reales incluso antes de que se produzca un solo incidente.

15. Las tarifas de flete como sismógrafo de una economía global vulnerable

La evolución actual de las tarifas de flete marítimo en el contexto de la guerra Irán-Irak, la amenaza a Bab al-Mandeb y el estrecho de Ormuz, y las amenazas contra la isla de Kharg demuestran la estrecha interconexión entre la geopolítica y la economía. Lo que antes se percibía como una región de crisis lejana ahora repercute en los precios de los supermercados, los costes industriales y las tasas de inflación en las economías desarrolladas en cuestión de semanas.

Las tarifas de flete actúan como un sismógrafo: se disparan en cuanto aumentan las tensiones en puntos estratégicos de conflicto, señalando dónde podría producirse el próximo cambio tectónico en la economía global. Las empresas que toman en serio estas señales pueden desarrollar estrategias de reducción de riesgos de manera oportuna, por ejemplo, mediante la diversificación, el fortalecimiento de la resiliencia y una mayor colaboración con sus proveedores logísticos. Sin embargo, quienes continúan con sus prácticas habituales corren el riesgo de verse sorprendidos por la próxima oleada de aumentos de tarifas y la interrupción de las cadenas de suministro.

Desde una perspectiva económica, una cosa está clara: la era del transporte marítimo extremadamente barato y aparentemente ilimitado ha terminado. Esto no se debe necesariamente a limitaciones físicas de capacidad, sino a que las dimensiones políticas y de seguridad de las rutas marítimas han cobrado una importancia permanente. Que la economía global pueda gestionar esta transición hacia una «seguridad costosa» depende no solo de las inversiones en flotas, puertos y sistemas digitales, sino, sobre todo, de la capacidad de la política internacional para limitar las escaladas de violencia como el actual conflicto con Irán. Mientras esto no se logre, las tarifas de flete seguirán reflejando una globalización vulnerable y propensa a las crisis.

Su socio global de marketing y desarrollo empresarial

☑️ Nuestro idioma comercial es el inglés o el alemán

☑️ NUEVO: ¡Correspondencia en tu idioma nativo!

Konrad Wolfenstein

Mi equipo y yo estaremos encantados de estar disponibles para usted como su asesor personal.

Puedes contactarme rellenando el formulario de contacto aquí o simplemente llamándome al +49 7348 4088 965. Mi dirección de correo electrónico es : [email protected]

Espero con ilusión nuestro proyecto conjunto.

☑️ Apoyo a las PYMES en estrategia, consultoría, planificación e implementación

☑️ Creación o realineamiento de la estrategia digital y digitalización

☑️ Ampliación y optimización de procesos de ventas internacionales

☑️ Plataformas comerciales B2B globales y digitales

☑️ Desarrollo de negocios pioneros / Marketing / Relaciones públicas / Ferias comerciales

🎯🎯🎯 Centro de datos para la industria B2B como una solución casi interna

La solución casi interna: Cómo Xpert.Digital cierra las brechas operativas en el marketing y las ventas B2B – Negocios inteligentes basados en contenido - Imagen: Xpert.Digital

Xpert.Digital es un centro industrial B2B basado en datos, dirigido por Konrad Wolfenstein . La empresa actúa como una solución externa, casi interna, para socios industriales, cubriendo las brechas operativas en marketing, contenido y ventas, sin requerir recursos adicionales por parte del cliente.

Más información aquí:

📈🔵 Conocimiento del mercado vs. conocimiento de marketing: Por qué las pymes bloquean su propio crecimiento 💡

Conocimiento de mercado vs. conocimiento de marketing: ¿Por qué las pymes bloquean su propio crecimiento? - Imagen: Xpert.Digital

Existe una idea errónea, pragmática y persistente, entre las pequeñas y medianas empresas (pymes): quienes conocen a sus clientes y el mercado también saben cómo funciona el marketing. Sin embargo, esta misma ecuación se está convirtiendo cada vez más en una trampa estratégica para muchas pymes.

El siguiente artículo analiza la tensión, a menudo ignorada, entre el conocimiento operativo del mercado (mirando al pasado) y el conocimiento estratégico del marketing (la luz de carretera para la futura cuota de mercado). Descubra por qué centrarse exclusivamente en los objetivos de ventas genera intercambiabilidad a largo plazo y cómo las pymes pueden evolucionar de "corredores de fondo" a marcas distintivas separando y realineando conscientemente estas dos disciplinas. Porque quienes entienden el marketing simplemente como "imágenes coloridas para las ventas" ceden el 95 % de los clientes potenciales del futuro a la competencia sin oponer resistencia.

Más información aquí: