Sobreproducción peligrosa: China inunda el mercado de robots. ¿Se repite el escenario fotovoltaico? – Imagen: Xpert.Digital

La próxima ola de exportaciones desde China podría estar ya en marcha

El auge de la robótica en China: ¿Se avecina el próximo gran colapso tras el "milagro solar"?

La rápida expansión de la industria robótica china muestra sorprendentes paralelismos con el desarrollo de la energía fotovoltaica durante la última década. Con miles de millones en ayudas estatales, una agresiva expansión de la capacidad y crecientes ambiciones exportadoras, se abre un nuevo capítulo de dominio industrial desde el Lejano Oriente. Mientras las empresas europeas aún debaten estrategias, los fabricantes chinos ya están creando hechos sobre el terreno, con consecuencias potencialmente trascendentales para el panorama competitivo global.

Ya en 2017, el Ministerio de Industria chino advirtió sobre el exceso de capacidad, hablando de "producción de baja gama de productos de alta gama" y "sobrecapacidad en productos de baja gama". Con más de 1000 empresas de robótica en China, existen fuertes indicios de una situación de sobreproducción similar a la experimentada en la industria solar.

Punto de partida del cambio de poder tecnológico

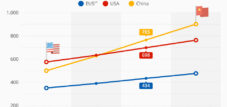

En tan solo unos años, China ha pasado de ser un importador de tecnología de automatización industrial a ser el actor dominante en la industria robótica global. Esta transformación se está produciendo con una velocidad y un enfoque sistemático que recuerdan la historia de éxito del sector fotovoltaico chino. En 2024, por primera vez, las empresas chinas instalaron más robots industriales en el país que todos sus competidores extranjeros juntos, un punto de inflexión que ha llamado la atención de la industria.

Las cifras hablan por sí solas: con 295.000 robots industriales recién instalados en 2024, China representa el 54 % del mercado mundial. El stock operativo de más de dos millones de robots representa un récord internacional. Al mismo tiempo, la cuota de mercado de los fabricantes nacionales crece de forma constante, pasando del 28 % en 2014 al 57 % en 2024.

Este desarrollo no es casual, sino el resultado de una política industrial sistemática que define la robótica como una tecnología clave para el futuro económico de China. El fondo soberano de 128 000 millones de euros para robótica, inteligencia artificial e innovación de vanguardia subraya la voluntad política de alcanzar una posición dominante también en este sector. Los paralelismos con la expansión de la industria solar, impulsada por el Estado, son inequívocos.

Particularmente destacable es el enfoque en los robots humanoides, cuya producción en masa está prevista para comenzar ya en 2025. Con más de 1.000 empresas de robótica y un crecimiento anual esperado del diez por ciento hasta 2028, China se está posicionando como líder del mercado global en una tecnología que apenas está comenzando su aplicación comercial.

Relacionado con esto:

Las raíces del auge de la robótica china

El ascenso de China a superpotencia en robótica no se produjo de la noche a la mañana, sino que fue el resultado de un plan estratégico a largo plazo que tuvo sus raíces a principios de la década de 2010. La base la sentó el programa "Made in China 2025", publicado en 2015, que definía la robótica como una de las diez industrias clave en las que las empresas chinas debían esforzarse por alcanzar el liderazgo del mercado mundial para 2025.

Paradójicamente, la industria automotriz fue el detonante inicial del auge de la robótica. Las inversiones masivas en la producción de vehículos desde 2010 han impulsado significativamente la demanda de robots industriales. China se ha convertido tanto en el mayor mercado automovilístico del mundo como en la mayor base de producción de vehículos, incluidos los eléctricos. Esta doble función de productor y consumidor creó la masa crítica para una industria robótica independiente.

Un punto de inflexión decisivo se produjo en 2016, cuando la industria eléctrica y electrónica superó a la automotriz como principal cliente de robots industriales. Este cambio reflejó la creciente importancia de China como centro de producción de dispositivos electrónicos, baterías, semiconductores y microchips. La concentración geográfica de la producción en China creó condiciones óptimas para los fabricantes locales de robots, permitiéndoles probar y desarrollar sus productos directamente in situ.

El periodo comprendido entre 2017 y 2019 marcó una fase crítica. Ya en 2017, el Ministerio de Industria chino advirtió sobre el exceso de capacidad en el sector de la robótica y señaló los riesgos derivados de la "producción de baja calidad de productos de alta gama". No obstante, el crecimiento continuó, impulsado por la decisión estratégica de utilizar la robótica como motor de crecimiento para la transformación industrial.

La pandemia de COVID-19 aceleró aún más la tendencia hacia la automatización. Mientras otros países sufrían pérdidas de producción, China incrementó sus inversiones en sistemas de fabricación asistida por robots. La estrategia nacional de robótica, publicada en diciembre de 2021, subrayó la voluntad política de fortalecer sistemáticamente la competitividad de la economía mediante la automatización.

De hecho, los análisis actuales de la industria, los estudios de mercado y las declaraciones de las asociaciones industriales generalmente estiman que el número de empresas de robótica chinas supera las 1.000, lo que convierte a China en la industria de robótica más grande del mundo en términos de número de empresas y volumen de producción.

China es el mayor mercado de robótica del mundo, con una industria que genera ingresos superiores a los 240 000 millones de yuanes (aproximadamente 33 400 millones de dólares estadounidenses). En China no solo se producen e instalan cientos de miles de robots nuevos cada año, sino que también opera un sector empresarial muy amplio en los campos de la robótica industrial, la robótica de servicios y la robótica humanoides.

Expertos e informes de eventos del sector, como la Conferencia Mundial de Robótica o la Alianza de la Industria Robótica de China (CRIA), destacan reiteradamente que China cuenta actualmente con más de 1000 empresas de robótica. Estas incluyen grandes corporaciones como Siasun, Estun, Inovance y Geek+, así como numerosas empresas medianas y pequeñas dedicadas al desarrollo, suministro de componentes, integración y software.

Debido a una estrategia nacional de innovación y a la alta demanda de numerosos sectores industriales, el número de empresas de robótica en China continúa aumentando: tanto los proveedores chinos como los fabricantes internacionales que operan fábricas y laboratorios de desarrollo en China son parte de este crecimiento.

Relacionado con esto:

Elementos clave del dominio chino de la robótica: los mecanismos centrales y los bloques de construcción

La ofensiva robótica de China se basa en varios mecanismos interconectados que, en conjunto, generan una potencia excepcional. El componente más importante es el ecosistema industrial que se ha desarrollado en las últimas décadas y que ahora se considera único. En la industria mecatrónica, ningún otro país puede lanzar nuevos productos al mercado con tanta rapidez y fabricarlos con alta calidad y precios competitivos.

Una ventaja clave reside en la cadena de suministro local. Mientras que los fabricantes europeos suelen depender de componentes de diversos países, las empresas chinas pueden recurrir a una densa red de proveedores especializados. Esta priorización de la cadena de suministro local ha dado lugar a un ecosistema robusto que ahora también resulta atractivo para los fabricantes internacionales. Incluso se espera que una parte significativa del hardware del Tesla Optimus provenga de China.

La ventaja de la mano de obra cualificada representa otro factor crucial para el éxito. China cuenta con una cantidad considerablemente mayor de trabajadores cualificados que Europa, tanto en desarrollo como en integración de sistemas. Estos recursos humanos permiten ciclos de producción más cortos y reducen drásticamente los costos de visión artificial, robots industriales y robots colaborativos.

El apoyo estatal se manifiesta no solo en subsidios directos, sino también en políticas industriales estratégicas. Pekín genera ventajas para sus propias empresas mediante mercados internos protegidos y préstamos baratos de bancos estatales. Estas empresas no están sujetas a la ley de la rentabilidad y pueden desarrollar capacidades de producción masivas, independientemente de la rentabilidad a corto plazo.

Cabe destacar especialmente la estrategia de integración de componentes. Los fabricantes chinos de robots se benefician de la consolidada cadena de suministro del sector de los vehículos eléctricos y utilizan componentes de la industria automotriz para sus robots. Estas sinergias reducen los costes de desarrollo y aceleran el lanzamiento de nuevos productos al mercado.

Relacionado con esto:

La posición actual del mercado: su importancia y aplicación en el contexto actual

Hoy en día, China no solo es el mayor mercado mundial de robótica, sino que también ha alcanzado el liderazgo tecnológico en varios segmentos. Los fabricantes chinos ya controlan el 90 % del mercado de robots colaborativos y un 95 % aún mayor en robots móviles. Este dominio en segmentos con visión de futuro es particularmente significativo, ya que sienta las bases para la próxima generación de tecnología de automatización.

La densidad de robots, un indicador clave de los niveles de automatización, ilustra el rápido proceso de convergencia de China. Con 470 robots por cada 10.000 empleados, China ha superado a Alemania (429 robots por cada 10.000 empleados) y ocupa el tercer lugar a nivel mundial. Hace tan solo cinco años, la densidad de robots en Alemania era más de diez veces mayor que en China.

El conocimiento de las aplicaciones fluye ahora con frecuencia en dirección opuesta: de China a Europa. Esta tendencia es especialmente evidente en la industria electrónica, donde casi dos tercios de todos los robots industriales del mundo se instalan solo en China. Los fabricantes chinos suministraron el 54 % de todas las unidades para este enorme mercado nacional, cubriendo así alrededor del 33 % de la demanda mundial de la industria electrónica.

La estrategia de exportación está empezando a cambiar. Si bien antes se exportaba menos del 5% de los robots chinos, empresas como Inovance y Geekplus están incursionando cada vez más en los mercados internacionales. Inovance, el segundo mayor fabricante nacional de robots, se está expandiendo a Europa, mientras que Geekplus ya genera el 70% de sus ingresos fuera de China.

Los fabricantes chinos muestran crecientes ambiciones, especialmente en el segmento premium. Tradicionalmente, los proveedores europeos y japoneses dominaban este segmento de mercado, pero los clientes recurren cada vez más a las alternativas chinas. La estrategia consiste en alcanzar el 80 % de la calidad de los competidores extranjeros, con un 20 % del precio.

Nuestra experiencia en China en desarrollo de negocios, ventas y marketing

Nuestra experiencia en China en desarrollo de negocios, ventas y marketing - Imagen: Xpert.Digital

Áreas de enfoque de la industria: B2B, digitalización (de IA a XR), ingeniería mecánica, logística, energías renovables e industria

Más información aquí:

Un centro temático que ofrece información y experiencia:

- Plataforma de conocimiento que abarca las economías globales y regionales, la innovación y las tendencias específicas de la industria

- Una colección de análisis, perspectivas e información de fondo de nuestras áreas de enfoque clave

- Un lugar para la experiencia y la información sobre los avances actuales en negocios y tecnología

- Un centro para empresas que buscan información sobre los mercados, la digitalización y las innovaciones de la industria

De los paneles solares a una avalancha de robots: ¿se enfrenta Europa a un déjà vu?

Ejemplos prácticos de conquista de mercado: Casos de uso concretos e ilustraciones

El éxito de Geekplus ejemplifica cómo las empresas chinas de robótica están conquistando los mercados globales. Esta empresa, especializada en robótica para almacenes, salió a bolsa en Hong Kong en el verano de 2024, pero ya genera el 70 % de sus ingresos fuera de China. Entre sus clientes se encuentran corporaciones internacionales como Unilever, Walmart y Adidas. La serie Roboshuttle de la compañía ofrece soluciones integrales de picking que coordinan tres tipos de robots en torno a una estación de trabajo central. Esta solución optimiza el espacio de almacenamiento vertical y elimina la necesidad de múltiples zonas.

Geekplus también está demostrando su preparación estratégica para posibles restricciones comerciales. La empresa genera aproximadamente una cuarta parte de sus ingresos en EE. UU., pero produce a un coste un 30 % menor que sus competidores. Además, Geekplus planea trasladar parte de su ensamblaje a Japón para sortear posibles barreras comerciales. Esta flexibilidad en la estrategia de producción demuestra la capacidad de las empresas chinas para aprender de los conflictos comerciales del pasado.

El segundo ejemplo es Inovance, a menudo denominada una "mini Huawei" por haber sido fundada en 2003 por antiguos ingenieros de Huawei. La compañía se ha convertido en el segundo mayor fabricante nacional de robots industriales en China y actualmente se está expandiendo sistemáticamente en Europa. Con su sede alemana en Pleidelsheim, cerca de Heilbronn, Inovance está consolidando su presencia local y aprovechando su amplia experiencia en el sector, adquirida en China. La empresa cuenta con experiencia en la venta de robots a importantes fabricantes de teléfonos inteligentes y portátiles, y puede beneficiarse de las economías de escala que ofrece el mercado chino.

La estrategia de expansión de Inovance refleja el enfoque típico de las empresas chinas: primero, construir una estructura local de ventas y servicios, y luego, aumentar gradualmente la creación de valor local. En Europa, Inovance ofrece inicialmente robots con cargas útiles de hasta 20 kilogramos, mientras que en China existen modelos con cargas útiles de hasta 300 kilogramos. Este lanzamiento gradual al mercado permite a la empresa adquirir experiencia y ampliar gradualmente su cartera de productos.

Desarrollos problemáticos y riesgos: un análisis crítico

La rápida expansión de la industria robótica china conlleva riesgos estructurales que recuerdan a los desarrollos en el sector fotovoltaico. Ya en 2017, el Ministerio de Industria chino advirtió sobre el exceso de capacidad, hablando de "producción de baja gama de productos de alta gama" y "sobrecapacidad en productos de baja gama". Con más de 1000 empresas de robótica en China, existen fuertes indicios de una situación de sobreproducción similar a la experimentada en la industria solar.

Los paralelismos con la energía fotovoltaica son sorprendentes. Al igual que con los paneles solares en aquel entonces, China está desarrollando una enorme capacidad de producción que supera con creces la demanda interna. La solución reside en las exportaciones, lo que genera una feroz competencia en los mercados internacionales. Los robots chinos ya son entre un 20 % y un 30 % más baratos que sus competidores europeos, una ventaja de precio posible gracias a los subsidios gubernamentales y las economías de escala.

Las empresas europeas se ven sometidas a una presión cada vez mayor. La asociación alemana de la industria VDMA Robótica y Automatización ha reducido a la mitad su previsión de crecimiento debido a la intensificación de la competencia de los rivales chinos. Los fabricantes europeos tradicionales de robots están perdiendo cuota de mercado, mientras que las empresas chinas están expandiendo sistemáticamente su presencia en Europa. Empresas como Dobot, Elite Robots y Jaka Robotics ya han establecido estructuras locales de servicio y ventas en Alemania.

La transferencia de tecnología es particularmente problemática. Empresas extranjeras líderes como KUKA, ABB y Fanuc han abierto plantas de producción de vanguardia en China. Esta transferencia de conocimiento permite a los fabricantes chinos ponerse al día rápidamente y desarrollar sus propios productos. Las startups alemanas ya se abastecen de brazos robóticos y componentes, como articulaciones con sensores de fuerza integrados, de China, lo que aumenta aún más la dependencia tecnológica.

El peligro de la "involución" —una competencia ruinosa por la cuota de mercado a expensas de la rentabilidad— es real. El Ministerio de Industria de China ya ha tomado medidas contra la "competencia desordenada" y las prácticas de precios agresivas. Se emitieron advertencias similares en la industria solar antes de que comenzara la crisis mundial de sobreproducción.

Relacionado con esto:

Escenarios futuros y desarrollo del mercado: tendencias esperadas y posibles disrupciones

Los próximos años serán cruciales para determinar si el escenario de la energía fotovoltaica se repite en la robótica. Diversas tendencias indican que China consolidará aún más su dominio. Se considera que 2025 es el año cero para los robots humanoides, con empresas chinas ya en producción en masa, mientras que sus competidores internacionales aún se encuentran en la fase de desarrollo.

El apoyo gubernamental continuará e incluso se intensificará. El fondo para robótica de 128.000 millones de euros está diseñado para operar durante 20 años, lo que subraya una perspectiva a largo plazo. Para 2027, China aspira a desarrollar robots humanoides capaces de "pensar, aprender e innovar". Se prevé que el mercado de robots humanoides en China alcance los 44.000 millones de euros en 2031.

Se pueden concebir tres escenarios para el desarrollo global. En el caso más optimista, se establecerá una competencia estable entre proveedores chinos e internacionales, que atenderán diferentes segmentos del mercado. Los fabricantes chinos operarían principalmente en el mercado masivo, sensible a los costes, mientras que las empresas europeas y japonesas ocuparían los segmentos premium.

El escenario más probable implica un desplazamiento gradual de los proveedores internacionales, similar a lo que ocurre en la industria solar. Las empresas chinas aprovecharán sus ventajas de costes para afianzarse inicialmente en aplicaciones estándar y, posteriormente, penetrar en segmentos de mayor valor. La expansión, ya en marcha, en Europa y otros mercados se acelerará.

En el peor de los casos, una crisis de sobreproducción provoca un desplome global de los precios, obligando al cierre de muchas empresas. La consolidación beneficiaría principalmente a los fabricantes chinos, que cuentan con mayores reservas financieras y acceso a apoyo gubernamental. Europa podría perder su soberanía tecnológica en otro sector clave.

La probabilidad del segundo o tercer escenario aumenta debido a la estrategia de exportación declarada por China. El gobierno ha definido las exportaciones de robots como un objetivo estratégico y pretende utilizarlas como motor de crecimiento. Este objetivo político, sumado al exceso de capacidad interna, aumentará la presión exportadora.

Relacionado con esto:

Implicaciones estratégicas y evaluación

La ofensiva robótica de China representa uno de los mayores desafíos de política industrial para Europa en décadas. Los paralelismos con el desarrollo de la energía fotovoltaica no son casuales, sino el resultado de una estrategia sistemática que traslada patrones probados a nuevos campos tecnológicos. China se vale del apoyo estatal, las economías de escala y una política de precios agresiva para alcanzar el liderazgo del mercado en industrias estratégicamente importantes.

La velocidad de desarrollo es impresionante. En una década, China ha incrementado su cuota de mercado en robots industriales de menos del 30 % a más del 50 %. En segmentos con visión de futuro, como los robots colaborativos y móviles, los fabricantes chinos ya dominan con cuotas de mercado del 90 % al 95 %. Este dominio en tecnologías clave impactará a las industrias transformadoras y supondrá un desafío fundamental para la competitividad europea.

Las empresas europeas tienen tres opciones estratégicas. En primer lugar, pueden intentar ocupar nichos de mercado mediante la innovación y la especialización, donde la superioridad tecnológica prima sobre el precio. En segundo lugar, pueden establecer alianzas estratégicas con empresas chinas para acceder a sus estructuras de costos. En tercer lugar, pueden reubicar parcialmente su producción en China para beneficiarse de las economías de escala que ofrece.

Ninguna de estas opciones está exenta de riesgos. Los nichos de mercado pueden erosionarse rápidamente debido a los avances tecnológicos. Las alianzas conllevan el riesgo de transferencia de tecnología y dependencia a medio plazo. La relocalización de la producción agrava el declive industrial de Europa y aumenta la vulnerabilidad geopolítica de las empresas.

El desafío es de naturaleza estructural y requiere una respuesta europea coordinada. Las empresas o los países por sí solos no pueden contrarrestar con éxito la competencia sistémica china. Se necesitan programas de investigación conjuntos, políticas industriales coordinadas y posibles medidas proteccionistas para preservar las competencias europeas fundamentales.

El tiempo apremia. Mientras Europa aún desarrolla conceptos estratégicos, las empresas chinas ya están creando realidades de mercado. La industria robótica podría convertirse en el próximo ejemplo de cómo una política industrial sistemática prevalece sobre los mecanismos de mercado a corto plazo. Europa debe actuar con rapidez para evitar quedarse atrás también en este mercado futuro.

Su socio global de marketing y desarrollo empresarial

☑️ Nuestro idioma comercial es el inglés o el alemán

☑️ NUEVO: ¡Correspondencia en tu idioma nativo!

Konrad Wolfenstein

Mi equipo y yo estaremos encantados de estar disponibles para usted como su asesor personal.

Puedes contactarme rellenando el formulario de contacto aquí wolfenstein@xpert.digital:o simplemente llamándome al +49 7348 4088 965. Mi dirección de correo electrónico es

Espero con ilusión nuestro proyecto conjunto.

☑️ Apoyo a las PYMES en estrategia, consultoría, planificación e implementación

☑️ Creación o realineamiento de la estrategia digital y digitalización

☑️ Ampliación y optimización de procesos de ventas internacionales

☑️ Plataformas comerciales B2B globales y digitales

☑️ Desarrollo de negocios pioneros / Marketing / Relaciones públicas / Ferias comerciales

Nuestra recomendación: 🌍 Alcance ilimitado 🔗 Conectado 🌐 Multilingüe 💪 Poder de venta: 💡 Auténtico con estrategia 🚀 La innovación se encuentra con la 🧠 Intuición

De lo local a lo global: las pymes conquistan el mercado mundial con una estrategia inteligente - Imagen: Xpert.Digital

En una era donde la presencia digital de una empresa determina su éxito, el reto reside en crear una presencia auténtica, personalizada y de gran alcance. Xpert.Digital ofrece una solución innovadora que se posiciona como la intersección entre un centro de referencia para la industria, un blog y un embajador de marca. Combina las ventajas de los canales de comunicación y ventas en una única plataforma y permite la publicación en 18 idiomas diferentes. La colaboración con portales asociados y la posibilidad de publicar artículos en Google News y una lista de distribución de prensa con aproximadamente 8.000 periodistas y lectores maximizan el alcance y la visibilidad del contenido. Esto representa un factor crucial en las ventas y el marketing externos (SMarketing).

Más información aquí: