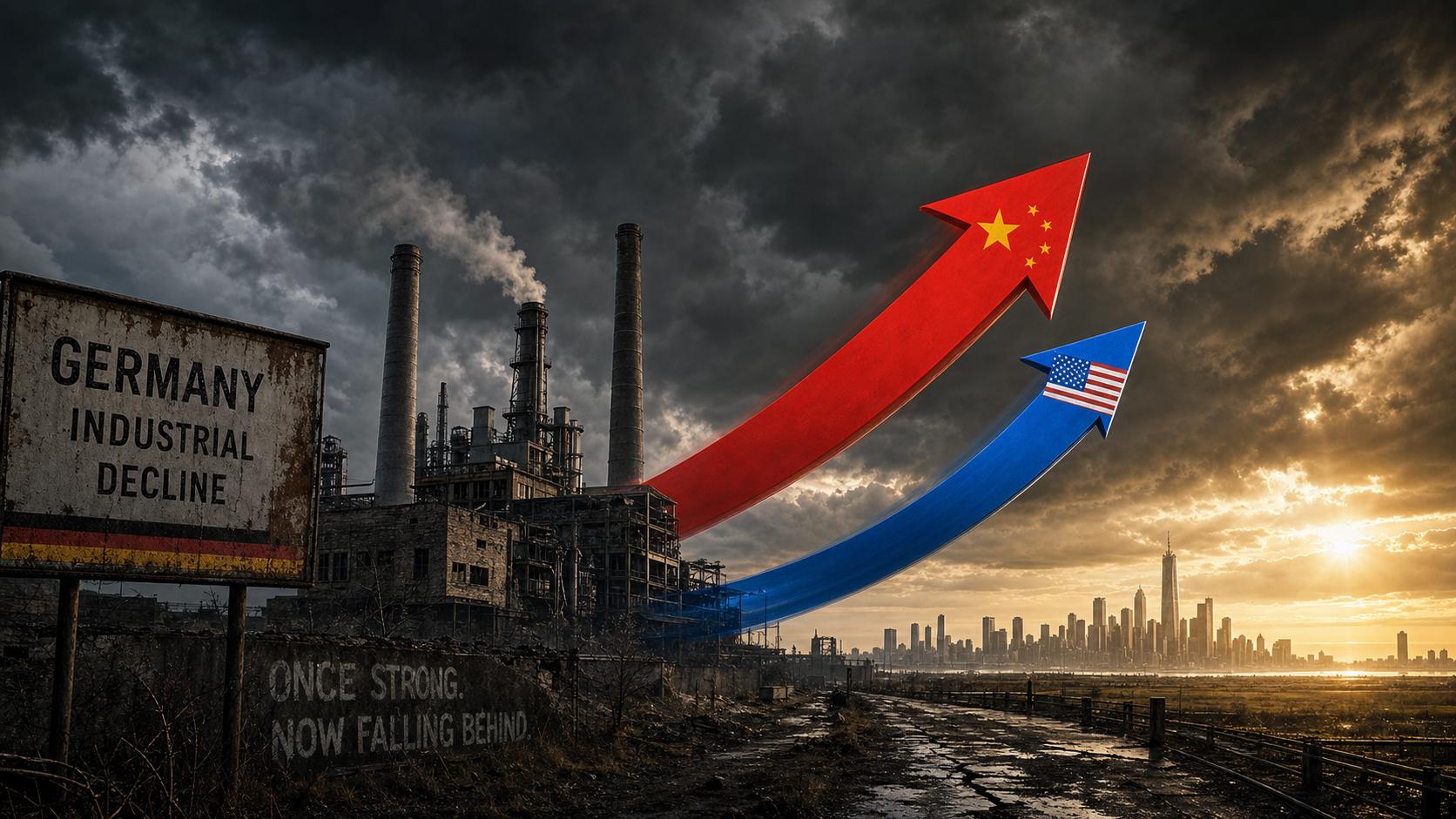

Alemania en la era de la indiferencia: cuando una nación económicamente pujante observa cómo el mundo la deja atrás

Versión preliminar de Xpert

Available in 27 languages 📢

Prefiere Xpert.Digital en GoogleⓘPublicado el: 2 de julio de 2026 / Actualizado el: 2 de julio de 2026 – Autor: Konrad Wolfenstein

Alemania en la era de la marginalidad: Cuando una potencia económica ve cómo el mundo la deja atrás – Imagen: Xpert.Digital

El fracaso de la IA y la crisis del sector automovilístico: cómo Alemania está poniendo en peligro su propio futuro a sabiendas

¿Demasiado pobres para estar entre los mejores del mundo? Por qué el estado más pobre de EE. UU. pronto nos superará

Durante mucho tiempo, se dio por sentado que, en lo que respecta a precisión industrial, capacidad exportadora global y destreza en ingeniería, Alemania ocupaba, naturalmente, el primer puesto. Pero esta imagen se desvanece rápidamente. Para 2026, resulta más evidente que nunca que la economía alemana está experimentando una transformación estructural sin precedentes. En lugar de mantener su liderazgo tecnológico en la era digital, Alemania ha pasado de ser una fuerza impulsora a una mera espectadora. Tanto en la carrera global por la inteligencia artificial, en la que Alemania ya no desempeña ningún papel, como en la drástica transformación de la otrora emblemática industria automotriz, las señales de alarma son alarmantes.

El problema fundamental no es una recesión económica temporal que pueda remediarse con los programas de estímulo habituales, sino una combinación tóxica de décadas de mala gestión, una burocracia asfixiante y el aumento vertiginoso de los costes energéticos. Aún más desastrosa, sin embargo, es la respuesta política: en lugar de abordar la caída generalizada de la productividad mediante inversiones masivas y una desregulación genuina, los políticos se enfrascan en debates estériles sobre jornadas laborales más largas y la edad de jubilación. La conclusión es a la vez desalentadora y dolorosa: quien quiera asegurar el futuro económico de una nación ya no puede limitarse a gestionar las fortalezas del pasado, sino que debe desarrollar las tecnologías del mañana, antes de que quede completamente rezagada.

El gran mito sobre la jornada laboral: por qué “trabajar más horas” no detendrá el declive de Alemania

En cierto punto, la inquietud deja de ser una vaga sensación y se transforma en una observación aleccionadora: dondequiera que se esté definiendo el rumbo del futuro económico mundial, Alemania no está presente. Ni en la carrera por la inteligencia artificial, ni en el rediseño de las cadenas de suministro globales, ni en el realineamiento geopolítico tras el fin del mundo unipolar. E incluso en sectores que Alemania había reivindicado como propios durante décadas —la industria automotriz, la infraestructura energética, la producción industrial— las señales de alerta ya no pueden ignorarse. La paradoja reside en que el diagnóstico en sí no es nuevo. Lo nuevo es la urgencia. Y lo nuevo es la reacción política, que, con cierta obstinación, aborda el problema desde el ángulo equivocado.

El crecimiento como excepción: el desalentador balance del PIB

Las cifras hablan por sí solas, aunque el discurso político tienda a disimularlas con optimismo. La economía alemana se contrajo un 0,3 % en 2023 y un 0,2 % adicional en 2024: dos años consecutivos de recesión sin precedentes en la historia de la posguerra. Si bien 2025 trajo consigo una leve estabilización con un crecimiento del 0,2 %, esto no supuso una recuperación. Las previsiones para 2026 oscilan entre un crecimiento del 0,9 % y el 1,2 %, según la institución; una cifra que se consideraría escasa en circunstancias normales, pero que se presenta como una recuperación tras años de estancamiento.

A modo de comparación: Estados Unidos creció un 2,8 % en 2024, Francia un 1,2 %. Las cifras per cápita son particularmente preocupantes: el PIB nominal per cápita de Alemania en 2024 rondaba los 56 000 dólares, mientras que el de Estados Unidos superaba los 86 000 dólares; una brecha que no se cierra del todo ni siquiera tras ajustar por el poder adquisitivo. Los resultados de la comparación de Euronews de principios de 2025 ilustraron claramente la situación: Misisipi, el estado más pobre de Estados Unidos, estaba a punto de superar el PIB per cápita de Alemania. Esto no es una anomalía estadística, sino un síntoma de una brecha de productividad estructural que se ha ido gestando durante más de una década.

La Federación de Industrias Alemanas (BDI) describe la situación en términos igualmente drásticos: la producción industrial en Alemania ha estado en declive desde 2022, se prevé un estancamiento para 2026 y, sin reformas estructurales audaces, el país no recuperará su competitividad. A principios de 2026, el propio canciller Friedrich Merz habló de una productividad insuficiente y de unos costes burocráticos y fiscales excesivamente altos. Pocas veces la brecha entre el diagnóstico y la solución ha sido tan grande.

La productividad como verdadera medida del fracaso

La competitividad de una economía solo puede medirse, en última instancia, por su productividad: por la producción económica por hora trabajada. Y ahí radica precisamente el problema fundamental. Alemania apenas ha experimentado aumentos de productividad en las últimas dos décadas, mientras que Estados Unidos, impulsado por una revolución digital y tecnológica, está experimentando un sorprendente auge. El Instituto ifo describe este contraste como el principal desafío de la política de competencia de nuestro tiempo.

Sería demasiado simplista atribuir esto únicamente a factores externos. La estructura económica alemana, fuertemente dependiente de la producción industrial tradicional y con una participación relativamente pequeña de servicios tecnológicos, es un problema autoinfligido. En Estados Unidos, las ganancias de productividad se producen cada vez más donde los datos, los algoritmos y los modelos de plataforma dominan la creación de valor. En Alemania, por el contrario, predomina el sector manufacturero, y muchas empresas aún operan con sistemas informáticos obsoletos y estructuras de toma de decisiones lentas. Incluso en cuestiones relativamente sencillas, como la digitalización de los servicios públicos o la implementación de sistemas administrativos en la nube, Alemania se sitúa en la mitad de la tabla en Europa.

En su Informe Económico de Alemania de 2025, la OCDE diagnosticó claramente la misma debilidad: la elevada carga burocrática y las barreras regulatorias a la competencia obstaculizaban el dinamismo empresarial, la innovación y el crecimiento de la productividad. Se han identificado soluciones, se conocen y se han debatido repetidamente; sin embargo, siguen sin implementarse.

El dilema de la IA: espectadores en la carrera tecnológica más importante de la historia

En ningún otro ámbito el retraso de Alemania es tan evidente y significativo como en el de la inteligencia artificial. El Instituto ifo lo ilustra con un gráfico: en 2024, Estados Unidos produjo 40 modelos de IA relevantes, China 15, Europa tres, y Alemania ni uno solo que alcanzara relevancia mundial. Ni uno solo. Este déficit no es temporal y pueda compensarse con un poco más de financiación. Es el síntoma de un fallo sistémico.

El estudio de KPMG de enero de 2026 sobre el "Índice de Capacidad Estratégica de IA" sitúa los resultados en un contexto internacional: Estados Unidos lidera claramente la carrera mundial de la IA con 75,2 puntos sobre 100, seguido de Europa con 48,8 puntos; incluso dentro de Europa, los resultados varían considerablemente. El Reino Unido e Irlanda alcanzan 69,2 puntos, acercándose al nivel de Estados Unidos, mientras que la región DACH (Alemania, Austria y Suiza) se sitúa ligeramente por debajo de Europa Occidental con 54 puntos. Según el estudio, la razón del retraso europeo y alemán no es la falta de estructuras de investigación o experiencia en gobernanza y regulación; en estas áreas, Europa está bien posicionada. El problema radica en la escalabilidad: muchas aplicaciones de IA se encuentran estancadas en la fase piloto; los altos precios de la energía, la limitada capacidad de procesamiento y la fragmentación de los mercados de capitales impiden su transición al uso operativo.

Mientras que Estados Unidos invirtió más de 500 mil millones de dólares en IA entre 2020 y 2025, Alemania no logró aprovechar plenamente ni siquiera los 5 mil millones de euros originalmente destinados a la financiación de la IA durante el mismo período. Los diez centros de datos más grandes de Estados Unidos, en conjunto, tienen la misma potencia que los 2000 centros de datos alemanes. Y si bien Estados Unidos agrega anualmente cuatro veces más capacidad de computación nueva que la que posee Alemania en total, la participación de la IA en la capacidad de los centros de datos en Alemania está creciendo del 15 por ciento actual a un 40 por ciento previsto para 2030, pero partiendo de una base muy pequeña. Un estudio de PwC de mayo de 2026 concluye que, si bien Alemania destaca en gobernanza de la IA y calidad de datos, estas fortalezas no se traducen en crecimiento de los ingresos: solo una de cada cuatro empresas alemanas está alineando su estrategia de IA con el crecimiento.

En junio de 2026, el ministro del Interior alemán, Dobrindt, lanzó una seria advertencia: Alemania necesitaba urgentemente ponerse al día en inteligencia artificial por motivos de seguridad. Cuando la empresa estadounidense Anthropic bloqueó el acceso de usuarios extranjeros a su avanzado modelo de IA a petición del gobierno alemán, Alemania quedó totalmente excluida, quedando así tecnológicamente aislada en un ámbito crucial para la seguridad. Quienes no desarrollan IA la consumen bajo las condiciones de otros, una situación que socava fundamentalmente la soberanía tecnológica.

Avería de coche en el carril rápido: la industria insignia de Alemania en colapso estructural

Durante generaciones, la industria automotriz fue la columna vertebral de la economía alemana, el pilar de una inteligencia industrial que encarnaba la precisión, la destreza ingenieril y la fortaleza exportadora. Esta imagen se está desmoronando con una fuerza dramática que difícilmente puede pasarse por alto. Volkswagen se enfrenta a la eliminación de hasta 100.000 puestos de trabajo y al posible cierre de plantas en Alemania. BMW emitió una advertencia sobre sus ganancias, Mercedes-Benz recurrió a drásticas medidas de reducción de costos; todo ello en el marco de una única conmoción que afecta a toda la industria y que no es temporal, sino estructural.

Entre 2019 y 2025, la industria automotriz alemana perdió alrededor de 120.000 empleos, dos tercios de ellos en proveedores. China produce ahora siete veces más vehículos que Alemania y domina las tecnologías clave de la electromovilidad: baterías, electrónica de potencia y software. Fabricantes chinos como BYD, Geely y Nio ofrecen vehículos eléctricos asequibles que compiten directamente con los fabricantes alemanes en los segmentos de precios bajos y medios, arrebatándoles cuota de mercado. La acusación de los expertos del sector es clara: Alemania ha perdido la oportunidad de transformar digitalmente su cadena de suministro.

El caso de Schlote Holding es particularmente sintomático: una empresa especializada en turbocompresores con 1.600 empleados, afectada por una reacción en cadena de proveedores insolventes, la cancelación de pedidos importantes y el aumento vertiginoso de los precios de la electricidad industrial, se vio paralizada en 2024. No se trata de un caso aislado, sino de un símbolo de una ruptura estructural sistémica que está afectando a las empresas medianas antes de que los grandes fabricantes se hayan consolidado por completo.

La cuestión de si la eliminación gradual de los motores de combustión se llevará a cabo según lo previsto para 2035 está ahora abierta políticamente. Pero incluso si Alemania flexibiliza sus objetivos de CO₂ o pospone el calendario, el verdadero desafío es más profundo: ¿Cómo se posiciona una industria automotriz que ha obtenido enormes beneficios de los vehículos con motor de combustión durante décadas en un mundo donde el vehículo se está convirtiendo cada vez más en un ecosistema de bienes de consumo eléctricos y controlados por software? Alemania aún no ha encontrado una respuesta convincente en materia de política industrial a esta pregunta.

Transición energética: entre la ambición y la trampa de costes

La transición energética fue quizás el proyecto más ambicioso de la política económica alemana en las últimas dos décadas. Fue a la vez necesaria, costosa y, con frecuencia, deficiente en su implementación. La promesa de que la expansión de las energías renovables conduciría a precios más bajos de la electricidad a largo plazo no se ha materializado. Hoy en día, Alemania paga algunos de los precios más altos por la electricidad industrial en el mundo occidental, una desventaja competitiva estructural que impacta directamente a las industrias de alto consumo energético, como la siderúrgica, la química, la del vidrio y la papelera, y contribuye a la progresiva deslocalización de la producción.

Un estudio encargado por la Asociación Alemana de Cámaras de Industria y Comercio (DIHK) estima que el coste total de la transición energética para 2049 superará los cinco billones de euros. Al mismo tiempo, el presidente de la DIHK, Peter Adrian, advirtió que las empresas con alto consumo energético ya están trasladando cada vez más su producción, y por ende, sus puestos de trabajo, al extranjero. El ministro-presidente de Brandeburgo, Woidke, lo expresó concisamente: si los precios de la electricidad para la industria no bajan, la transformación en Alemania en su conjunto podría fracasar. Esto no es un ataque ideológico a la transición energética en sí misma, sino la evaluación realista de un experto en política económica que observa las tendencias de desindustrialización en su región.

En su informe anual 2025/26, el Consejo Alemán de Expertos Económicos recomienda un alivio significativamente mayor para las industrias de alto consumo energético, precios de la energía competitivos como requisito previo para mantener la base industrial y una reforma de los costes del sistema del mercado eléctrico. El paquete de infraestructuras del gobierno alemán, dotado con 500.000 millones de euros, también incluye medidas de alivio energético; sin embargo, queda por ver si estas llegarán a tiempo y serán suficientes para estabilizar el clima de inversión en Alemania.

Nuestra experiencia en la UE y Alemania en desarrollo empresarial, ventas y marketing

Nuestra experiencia en la UE y Alemania en desarrollo empresarial, ventas y marketing - Imagen: Xpert.Digital

Áreas de enfoque de la industria: B2B, digitalización (de IA a XR), ingeniería mecánica, logística, energías renovables e industria

Más información aquí:

Un centro temático que ofrece información y experiencia:

- Plataforma de conocimiento que abarca las economías globales y regionales, la innovación y las tendencias específicas de la industria

- Una colección de análisis, perspectivas e información de fondo de nuestras áreas de enfoque clave

- Un lugar para la experiencia y la información sobre los avances actuales en negocios y tecnología

- Un centro para empresas que buscan información sobre los mercados, la digitalización y las innovaciones de la industria

Hoja de ruta de reformas 2030: Tres palancas que podrían salvar la competitividad de Alemania

Pérdida de relevancia geopolítica: Alemania queda relegada a un segundo plano

El retraso de Alemania no es solo económico; tiene una dimensión estratégica y geopolítica cada vez más evidente. En junio de 2026, Alemania perdió la elección para un puesto no permanente en el Consejo de Seguridad de la ONU frente a Austria y Portugal, dos países con un peso económico e influencia geopolítica significativamente menores. La derrota se justificó internamente con una tardía campaña publicitaria, pero en realidad refleja una percepción más profunda dentro de la comunidad internacional: Alemania puede tener recursos financieros, pero carece de un perfil estratégico claro. El canciller Merz respondió presentando de inmediato sus candidaturas para 2035/36 y 2043/44, una señal de que Alemania no tiene intención de renunciar a su aspiración. Sin embargo, una aspiración sin fundamentos convincentes no es más que mera retórica diplomática.

Ya sea organizando la Copa del Mundo, compitiendo por los estándares tecnológicos, asumiendo un papel de liderazgo en las relaciones transatlánticas o redefiniendo la política industrial europea, en todos estos ámbitos Alemania suele actuar de forma reactiva en lugar de proactiva. El informe Draghi sobre competitividad europea, que el canciller Merz declaró explícitamente como máxima prioridad, identifica las deficiencias estructurales de Europa, y Alemania tiene una responsabilidad desproporcionada en ellas.

El fracaso de la gestión como fenómeno sistémico

Sería demasiado fácil reducir la crisis a perturbaciones externas: la pandemia, la guerra en Ucrania, los aranceles estadounidenses, la crisis de los precios de la energía. Estos factores agravaron la situación, pero no la crearon. La causa fundamental reside en un fallo sistémico de gestión que se ha acumulado durante décadas y que afecta a ambas partes: el liderazgo empresarial y el político.

A nivel empresarial, este patrón es particularmente evidente en la industria automotriz: los fabricantes alemanes han generado ganancias extraordinarias durante años con vehículos de motor de combustión de alto margen y no han invertido estas ganancias lo suficiente en la transformación. En cambio, su propio liderazgo tecnológico en el sector de los motores de combustión se interpretó erróneamente como una ventaja competitiva permanente, mientras que los competidores chinos y los recién llegados estadounidenses como Tesla adoptaron la electromovilidad mucho antes y con mayor decisión. El Instituto ifo describe esta dinámica con el término "Trampa de la Tecnología Intermedia": las empresas y economías que son fuertes en tecnología intermedia a menudo fracasan durante la fase de transición a la siguiente generación tecnológica.

En el plano político, el problema es estructural. No comenzó con el gobierno actual ni terminará con él. Años de subinversión en infraestructura, educación y administración digital han generado una acumulación de reparaciones necesarias, que el paquete de 500.000 millones de euros pretende abordar ahora; sin embargo, los procesos de planificación y aprobación tardan años, no meses, y los retrasos en la implementación son estructuralmente inevitables. La declaración conjunta de las asociaciones empresariales alemanas de marzo de 2026 resume la impaciencia del sector empresarial: muchos proyectos existen actualmente solo como anuncios sobre el papel, y la situación económica de Alemania se acerca a un punto crítico.

La falacia del debate sobre el tiempo de trabajo

A la luz de estos hallazgos estructurales, el enfoque político en las horas de trabajo y la edad de jubilación parece una táctica de distracción, o peor aún: una auténtica incomprensión del problema. El mensaje de que Alemania debe trabajar más y jubilarse más tarde para asegurar su prosperidad aborda los síntomas, no las causas. Trata un problema de productividad como un problema de cantidad.

Los datos sobre las horas de trabajo son menos concluyentes de lo que sugiere el debate público. En 2024, los empleados a tiempo completo en Alemania trabajaron un promedio de 40,2 horas semanales, casi idéntico al promedio de la UE de 40,3 horas. El bajo promedio general se explica por la tasa comparativamente alta de trabajo a tiempo parcial, especialmente entre las mujeres. Por lo tanto, el problema no radica en que los alemanes trabajen poco, sino en que el trabajo que realizan genera poco valor añadido porque la tecnología, los procesos y la infraestructura no permiten una productividad suficiente.

Un aumento de las horas de trabajo con el mismo déficit de productividad no resuelve el problema fundamental. En el mejor de los casos, incrementa el producto interno bruto a corto plazo a costa de los trabajadores, sin abordar las causas estructurales del déficit. Este es el principal defecto de este enfoque político. Si 100 horas de trabajo con equipos deficientes son menos productivas para una empresa que 80 horas de trabajo altamente productivas, entonces la solución no reside en la hora número 101, sino en mejores equipos.

Las asociaciones empresariales reclaman un aumento de la edad de jubilación y la eliminación de los incentivos para la jubilación anticipada; esto es comprensible desde la perspectiva de la viabilidad financiera de los sistemas de seguridad social y demográficamente inevitable. Pero no es la respuesta a la pregunta de por qué Alemania se está quedando atrás en la carrera mundial de innovación y tecnología. Estos dos debates se confunden con demasiada frecuencia.

La burocracia como obstáculo estructural a la competencia

Lo que economistas, consultores de gestión e instituciones internacionales han descrito unánimemente durante años como un obstáculo clave, tiene un impacto innegable: la carga burocrática en Alemania frena el potencial de innovación, ralentiza las decisiones de inversión y desvía el talento y el capital hacia lugares más atractivos. Las empresas jóvenes en Alemania dedican un promedio de nueve horas semanales a tareas administrativas obligatorias. Más de la mitad afirma que esto reduce el tiempo disponible para procesar pedidos y disminuye su competitividad.

Las grandes corporaciones no son las que más sufren —ya que cuentan con departamentos de cumplimiento normativo y recursos para el lobby—. Las más perjudicadas son las startups y las pymes orientadas al crecimiento. En un entorno donde el capital riesgo ya es escaso y las condiciones de financiación son significativamente menos favorables que en Estados Unidos o el Reino Unido, cada hora adicional dedicada a la burocracia supone una hora perdida para la innovación. El investigador del ZEW lo expresa sin rodeos: los requisitos excesivos de documentación tendrían consecuencias desastrosas para el crecimiento y la competitividad de las startups alemanas.

A esto se suma el problema de la tributación corporativa. En comparación con otros países de la OCDE, Alemania tiene una alta carga impositiva, lo que la hace cada vez menos atractiva para la inversión. El tipo impositivo efectivo para las empresas ha disminuido desde 2017 —de casi el 28 % a alrededor del 23 %—, pero sigue siendo elevado según los estándares internacionales. La reducción prevista del impuesto de sociedades a partir de 2028 es un paso en la dirección correcta, pero llega demasiado tarde y con demasiada lentitud como para tener un impacto a corto plazo.

Lo que debería lograr un curso de reforma

En su informe económico anual de 2026, el gobierno alemán esbozó una agenda que apunta en la dirección correcta: reducir la burocracia, implementar una agenda de alta tecnología, impulsar la inversión empresarial, aliviar los costos de la energía, reformar las cotizaciones a la seguridad social y ampliar la oferta laboral mediante la inmigración de mano de obra cualificada. En teoría, esto no es erróneo. El problema no radica en el diagnóstico, sino en la magnitud y la velocidad de su implementación.

Tres áreas merecen especial prioridad. Primero: inversiones tecnológicas a una escala acorde con la gravedad de la brecha en IA. Si Estados Unidos invierte más de 500 mil millones de dólares en infraestructura de IA y China domina las patentes a nivel mundial, Alemania necesita más que fondos de unos pocos miles de millones. Esto requiere una combinación de inversiones clave del gobierno, movilización de capital privado y una filosofía regulatoria que entienda la innovación como requisito previo para todo lo demás. Segundo: una reforma decisiva de los procesos de planificación y aprobación. Los proyectos de infraestructura que se completan en tres años en otros países a menudo tardan entre diez y quince años en Alemania; esto no es una ley inmutable de la naturaleza, pero sí algo que puede moldearse políticamente. Tercero: un debate más honesto sobre los costos de la energía que no elija entre la protección del clima y la preservación de la industria como una falsa alternativa, sino que busque soluciones sistémicas que permitan ambas.

En su informe anual 2025/26, el Consejo Alemán de Expertos Económicos halló la fórmula que lo resume todo: la productividad debe aumentar principalmente mediante la innovación y la inversión. No se trata de una idea radical. Es la más simple de todas las verdades de la política económica, y la que con mayor frecuencia se ignora.

Entre la autoimagen y la realidad: una reevaluación necesaria

Lo que llama la atención de los observadores al analizar Alemania en 2026 no es principalmente su debilidad económica —las economías atraviesan ciclos y ningún período de estancamiento es necesariamente permanente—. Lo que resulta llamativo es la persistente discrepancia entre la autoimagen y la realidad, entre la pretensión de ser una nación industrial y tecnológica líder y la constatación de que se ha quedado rezagada en campos clave orientados al futuro.

Alemania sigue siendo la tercera economía más grande del mundo, una democracia funcional con instituciones estables, una mano de obra cualificada y un entorno de investigación de alto rendimiento. Este potencial no ha desaparecido. Sin embargo, se encuentra sistemáticamente infrautilizado, lastrado por la burocracia, sin financiación por falta de capital riesgo y obstaculizado en su desarrollo por una cultura de la innovación que castiga el fracaso en lugar de considerarlo un proceso de aprendizaje.

El mayor riesgo no es caer en una recesión, que puede mitigarse a corto plazo con programas de estímulo económico. El mayor riesgo es el afianzamiento permanente de una senda de desarrollo en la que Alemania gestione sus fortalezas pasadas en lugar de desarrollar las del futuro. Un país que se convierte en importador neto en sectores tecnológicos clave y que sigue dependiendo estructuralmente de la IA, el software y la economía de plataformas, a largo plazo perderá no solo dinamismo económico, sino también margen de maniobra política.

La verdadera lección de la década de rezago de Alemania no es, por lo tanto: trabajar más, trabajar más horas, producir más barato. Es: tomar decisiones más inteligentes, invertir con mayor determinación, actuar con mayor rapidez y desarrollar un liderazgo político que no se conforme con gestionar el pasado, sino que moldee el futuro. No se trata de una cuestión de ideología. Se trata de una política económica sólida.