Tyskland i en tid med at være på sidelinjen: Når en økonomisk magtfaktor ser verden passere forbi – Billede: Xpert.Digital

AI-fiasko og bilkrisen: Hvordan Tyskland bevidst bringer sin egen fremtid i fare

For fattige til at være blandt verdens bedste? Hvorfor den fattigste amerikanske stat snart vil overhale os

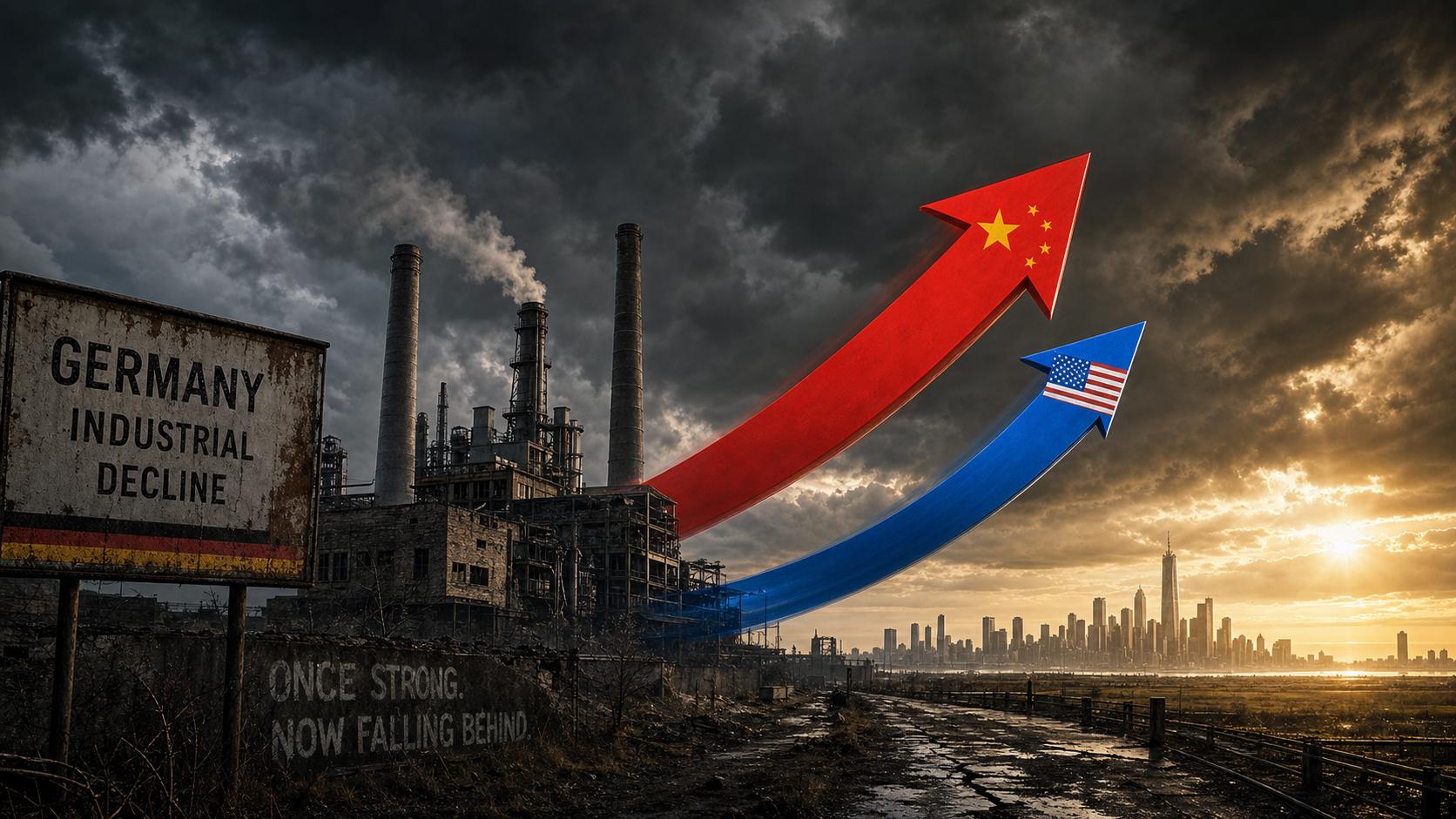

I lang tid blev det taget for givet: Når det kom til industriel præcision, global eksportstyrke og ingeniørmæssig kunnen, var Tyskland naturligt forrest i tabellens spids. Men dette billede falmer hurtigt. I 2026 er det tydeligere end nogensinde, at den tyske økonomi gennemgår en hidtil uset strukturel transformation. I stedet for at tage sit teknologiske lederskab med ind i den digitale tidsalder er Tyskland blevet forvist fra at være en drivende kraft til blot en tilskuer. Hvad enten det er i det globale kapløb om kunstig intelligens, hvor Tyskland simpelthen ikke længere spiller en rolle, eller i den dramatiske omvæltning i den engang flagskibsbilindustri: advarselstegnene blinker knaldrødt.

Kerneproblemet er ikke en midlertidig økonomisk nedtur, der kunne afhjælpes med de sædvanlige stimulusprogrammer, men en giftig blanding af årtiers ledelsessvigt, knusende bureaukrati og eksploderende energipriser. Endnu mere katastrofalt er dog den politiske reaktion: I stedet for at adressere det voldsomme produktivitetsfald gennem massive investeringer og reel deregulering, sidder politikerne fast i proformadebatter om længere arbejdstid og pensionsalderen. Konklusionen er både alvorlig og smertefuld: Enhver, der ønsker at sikre en økonomisk nations fremtid, kan ikke længere blot forvalte fortidens styrker, men skal i stedet udvikle morgendagens teknologier – før den sakker fuldstændig bagud.

Den store misforståelse om arbejdstid: Hvorfor "at arbejde længere" ikke vil stoppe Tysklands tilbagegang

På et tidspunkt ophører uroen med at være en vag følelse og forvandles til en tankevækkende observation: Uanset hvor kursen for den globale økonomiske fremtid fastlægges, er Tyskland ikke med ved bordet. Ikke i kapløbet om kunstig intelligens, ikke i redesignet af globale forsyningskæder, ikke i den geopolitiske omstilling efter afslutningen af den unipolare verden. Og selv i sektorer, som Tyskland i årtier har gjort krav på som sit eget domæne – bilindustrien, energiinfrastrukturen, industriel produktion – kan advarselstegnene ikke længere ignoreres. Paradokset er, at selve diagnosen ikke er ny. Det nye er, at det haster. Og det nye er den politiske reaktion, som med en vis stædighed adresserer problemet fra den forkerte vinkel.

Vækst som en undtagelse: Den tankevækkende BNP-balance

Tallene fortæller en klar historie, selvom den politiske diskurs har en tendens til at overskygge dem med optimisme. Den tyske økonomi skrumpede med 0,3 procent i 2023 og med yderligere 0,2 procent i 2024 – to på hinanden følgende år med recession uden sidestykke i efterkrigstidens historie. Mens 2025 bragte en lille stabilisering med en vækst på 0,2 procent, signalerede det ikke et comeback. Prognoserne for 2026 spænder fra 0,9 til 1,2 procent vækst, afhængigt af institutionen – et tal, der ville blive betragtet som magert under normale omstændigheder, men som markedsføres som en genopretning efter flere års stagnation.

Til sammenligning: USA voksede med 2,8 procent i 2024, Frankrig med 1,2 procent. Tallene pr. indbygger er særligt tankevækkende: Tysklands nominelle BNP pr. indbygger i 2024 var omkring 56.000 USD, mens det amerikanske tal var over 86.000 USD – et gab, der ikke lukkes helt, selv efter justering for købekraft. Resultaterne af Euronews-sammenligningen fra begyndelsen af 2025 illustrerede situationen tydeligt: Mississippi, den fattigste amerikanske stat, var på nippet til at overhale Tysklands BNP pr. indbygger. Dette er ikke en statistisk anomali, men et symptom på et strukturelt produktivitetsgab, der har været under opbygning i over et årti.

Den tyske industriforening (BDI) beskriver situationen i tilsvarende drastiske vendinger: Industriproduktionen i Tyskland er faldet siden 2022, stagnation er truet i 2026, og uden dristige strukturreformer vil landet ikke genvinde sin konkurrenceevne. I begyndelsen af 2026 talte kansler Friedrich Merz selv om utilstrækkelig produktivitet og uforholdsmæssigt høje bureaukratiske og skattemæssige omkostninger. Sjældent har kløften mellem diagnose og løsning været større.

Produktivitet som det sande mål for fiasko

En økonomis konkurrenceevne kan i sidste ende kun måles ved dens produktivitet – ved økonomisk output pr. arbejdstime. Og det er netop her, kerneproblemet ligger. Tyskland har næsten ikke opnået nogen produktivitetsstigninger i de seneste to årtier, mens USA, drevet af en digital-teknologisk revolution, oplever en overraskende stigning i produktiviteten. Ifo-instituttet beskriver denne kontrast som det centrale konkurrencepolitiske spørgsmål i vores tid.

Det ville være for forenklet udelukkende at tilskrive dette til eksterne faktorer. Den tyske økonomis strukturelle sammensætning – stærkt afhængig af traditionel industriproduktion med en relativt lille andel af teknologibaserede tjenester – er et selvforskyldt problem. I USA sker produktivitetsgevinster i stigende grad, hvor data, algoritmer og platformmodeller dominerer værdiskabelsen. I Tyskland dominerer fremstillingssektoren derimod, og mange virksomheder opererer stadig med forældede IT-systemer og træge beslutningsstrukturer. Selv på forholdsvis simple spørgsmål – såsom digitalisering af offentlige tjenester eller implementering af cloudbaserede administrative systemer – rangerer Tyskland kun midt i feltet i Europa.

I sin økonomiske rapport om Tyskland fra 2025 diagnosticerede OECD tydeligt den samme svaghed: høje bureaukratiske byrder og regulatoriske barrierer for konkurrence hæmmede erhvervsdynamik, innovation og produktivitetsvækst. Løsninger er blevet identificeret, er kendte og er blevet diskuteret gentagne gange – men de er stædigt forblevet uimplementerede.

AI-dilemmaet: Tilskuere til det vigtigste teknologikapløb i historien

Intet sted er Tysklands bagudgående udvikling så markant og betydningsfuld som inden for kunstig intelligens. Ifo-instituttet har illustreret dette med en enkelt grafik: I 2024 producerede USA 40 betydelige AI-modeller, Kina 15, Europa tre – og Tyskland ikke én, der nåede den globale scene. Ikke en eneste. Dette er ikke et midlertidigt underskud, der kan kompenseres for med lidt mere finansiering. Det er symptomet på en systemisk fiasko.

KPMG's undersøgelse fra januar 2026 om "Strategic AI Capability Index" sætter resultaterne i en international kontekst: USA fører klart an i det globale kapløb om AI med 75,2 ud af 100 point, efterfulgt af Europa med 48,8 point – og selv inden for Europa varierer resultaterne betydeligt. Storbritannien og Irland opnår 69,2 point, hvilket nærmer sig det amerikanske niveau, mens DACH-regionen (Tyskland, Østrig og Schweiz) rangerer lidt under Vesteuropa med 54 point. Ifølge undersøgelsen er årsagen til det europæiske og tyske efterslæb ikke mangel på forskningsstrukturer eller ekspertise inden for forvaltning og regulering – på disse områder er Europa faktisk godt positioneret. Problemet ligger i skalering: Mange AI-applikationer sidder fast i pilotfasen; høje energipriser, begrænset computerkraft og fragmenterede kapitalmarkeder forhindrer deres overgang til operationel brug.

Mens USA investerede over 500 milliarder dollars i AI mellem 2020 og 2025, formåede Tyskland ikke fuldt ud at udnytte selv de oprindeligt øremærkede 5 milliarder euro til AI-finansiering i samme periode. De ti største amerikanske datacentre er tilsammen lige så kraftfulde som alle 2.000 tyske. Og mens USA tilføjer fire gange så meget ny computerkapacitet årligt, som Tyskland besidder i alt, vokser AI's andel af datacenterkapaciteten i Tyskland fra de nuværende 15 procent til forventede 40 procent i 2030 – men fra et meget lille grundlag. En PwC-undersøgelse fra maj 2026 konkluderer, at selvom Tyskland udmærker sig inden for AI-styring og datakvalitet, omsættes disse styrker ikke til omsætningsvækst – kun én ud af fire tyske virksomheder tilpasser sin AI-strategi til vækst.

I juni 2026 udsendte den tyske indenrigsminister Dobrindt en skarp advarsel: Tyskland havde et presserende behov for at indhente det forsømte inden for kunstig intelligens af sikkerhedsmæssige årsager. Da det amerikanske firma Anthropic blokerede sin avancerede kunstig intelligens-model for udenlandske brugere på foranledning af den tyske regering, havde Tyskland slet ingen adgang – hvilket efterlod dem teknologisk låst ude i et sikkerhedsrelevant område. De, der ikke producerer kunstig intelligens, forbruger den under andres betingelser – en situation, der fundamentalt underminerer den teknologiske suverænitet.

Bilhavari i overhalingsbanen: Tysklands flagskibsindustri i strukturelt kollaps

I generationer var bilindustrien rygraden i den tyske økonomi, flagskibet for en industriel intelligens, der var et udtryk for præcision, ingeniørkunst og eksportstyrke. Dette image smuldrer med en dramatisk kraft, der næppe kan ignoreres. Volkswagen står over for nedlæggelsen af op til 100.000 arbejdspladser og potentielle fabrikslukninger i Tyskland. BMW udsendte en profitadvarsel, Mercedes-Benz tyede til drastiske omkostningsbesparelser – alt sammen inden for en enkelt, brancheomfattende omvæltning, der ikke er midlertidig, men strukturel.

Mellem 2019 og 2025 mistede den tyske bilindustri omkring 120.000 arbejdspladser, hvoraf to tredjedele var hos leverandører. Kina producerer nu syv gange så mange køretøjer som Tyskland og dominerer nøgleteknologierne inden for elektromobilitet – batterier, effektelektronik og software. Kinesiske producenter som BYD, Geely og Nio tilbyder overkommelige elbiler, der konkurrerer direkte med tyske producenter i de lavere og mellemste prissegmenter og tager forretning fra dem. Anklagen fra brancheeksperter er klar: Tyskland har misset båden i den digitale transformation af sin forsyningskæde.

Tilfældet med Schlote Holding er særligt symptomatisk: en turboladespecialist med 1.600 ansatte, ramt af en kædereaktion af insolvente leverandører, annullerede store ordrer og eksploderende industrielle elpriser – og bragt til stilstand i 2024. Ikke et isoleret tilfælde, men et symbol på et systemisk strukturbrud, der påvirker mellemstore virksomheder, før de store producenter er fuldt konsolideret.

Spørgsmålet om, hvorvidt udfasningen af forbrændingsmotorer vil forløbe som planlagt inden 2035, er nu politisk åbent. Men selv hvis Tyskland svækker sine CO₂-mål eller udsætter tidsplanen, ligger den virkelige udfordring dybere: Hvordan positionerer en bilindustri, der i årtier har tjent enorme overskud på køretøjer med forbrændingsmotorer, sig i en verden, hvor køretøjet i stigende grad bliver et softwarestyret, elektrisk drevet økosystem for forbrugsvarer? Tyskland har endnu ikke fundet et overbevisende industripolitisk svar på dette spørgsmål.

Energiomstillingen: mellem ambition og omkostningsfælde

Energiomstillingen var måske det mest ambitiøse projekt i tysk økonomisk politik i de seneste to årtier. Den var på én gang nødvendig, dyr og ofte mangelfuld i sin implementering. Løftet om, at udbredelsen af vedvarende energi ville føre til lavere elpriser på lang sigt, er ikke blevet til noget. I dag betaler Tyskland nogle af de højeste priser for industriel elektricitet i den vestlige verden – en strukturel konkurrenceulempe, der direkte påvirker energiintensive industrier som stål, kemikalier, glas og papir, og som bidrager til den gradvise flytning af produktion til udlandet.

En undersøgelse bestilt af den tyske brancheforening for industri og handel (DIHK) anslår de samlede omkostninger ved energiomstillingen frem til 2049 til over fem billioner euro. Samtidig advarede DIHK's formand, Peter Adrian, om, at energiintensive virksomheder allerede i stigende grad flytter deres produktion og dermed arbejdspladser til udlandet. Brandenburgs ministerpræsident Woidke udtrykte det kort og godt: Hvis elpriserne for industrien ikke falder, kan omstillingen i Tyskland som helhed mislykkes. Dette er ikke et ideologisk angreb på selve energiomstillingen – det er den tankevækkende vurdering fra en økonomisk politisk ekspert, der observerer deindustrialiseringstendenserne i sin region.

I sin årsrapport for 2025/26 anbefaler det tyske råd for økonomiske eksperter betydeligt større lettelser til energiintensive industrier, konkurrencedygtige energipriser som en forudsætning for at opretholde det industrielle grundlag og en reform af elmarkedets systemomkostninger. Den tyske regerings infrastrukturpakke på 500 milliarder euro indeholder også energihjælpeforanstaltninger – det er dog uvist, om disse vil komme i tide og være tilstrækkelige til at stabilisere Tysklands investeringsklima.

Vores ekspertise i EU og Tyskland inden for forretningsudvikling, salg og marketing

Vores ekspertise i EU og Tyskland inden for forretningsudvikling, salg og marketing - Billede: Xpert.Digital

Branchefokusområder: B2B, digitalisering (fra AI til XR), maskinteknik, logistik, vedvarende energi og industri

Mere information her:

Et tematisk knudepunkt, der tilbyder indsigt og ekspertise:

- Vidensplatform, der dækker globale og regionale økonomier, innovation og branchespecifikke tendenser

- En samling af analyser, indsigter og baggrundsinformation fra vores vigtigste fokusområder

- Et sted for ekspertise og information om aktuelle udviklinger inden for erhvervsliv og teknologi

- Et knudepunkt for virksomheder, der søger information om markeder, digitalisering og brancheinnovationer

Reformkøreplan 2030: Tre løftestænger, der kan redde Tysklands konkurrenceevne

Tab af geopolitisk betydning: Tyskland sat på sidelinjen

Tysklands efterslæb er ikke udelukkende økonomisk – det har en strategisk og geopolitisk dimension, der bliver mere og mere tydelig. I juni 2026 tabte Tyskland valget om en midlertidig plads i FN's Sikkerhedsråd til Østrig og Portugal – to lande, der er betydeligt mindre med hensyn til økonomisk vægt og geopolitisk indflydelse. Nederlaget blev internt forklaret med en forsinket reklamekampagne, men i virkeligheden afspejler det en dybere opfattelse i det internationale samfund: Tyskland har måske økonomiske ressourcer, men mangler en klar strategisk profil. Kansler Merz reagerede ved straks at indsende bud for 2035/36 og 2043/44 – et tegn på, at Tyskland ikke har til hensigt at opgive sit krav. Men et krav uden overbevisende substans forbliver blot diplomatisk retorik.

Hvad enten det drejer sig om at være vært for VM, konkurrere om teknologiske standarder, spille en ledende rolle i de transatlantiske forbindelser eller omforme den europæiske industripolitik – på alle disse områder handler Tyskland ofte reaktivt snarere end proaktivt. Draghi-rapporten om europæisk konkurrenceevne, som kansler Merz eksplicit erklærede som en topprioritet, identificerer Europas strukturelle underskud – og Tyskland bærer en uforholdsmæssig stor del af ansvaret for dem.

Ledelsesfejl som et systemisk fænomen

Det ville være for bekvemt at reducere krisen til eksterne chok – pandemien, krigen i Ukraine, amerikanske toldsatser, energiprischokket. Disse faktorer forværrede situationen, men skabte den ikke. Grundårsagen ligger i en systemisk ledelsesfejl, der har akkumuleret sig over årtier og påvirker begge sider: virksomhedsledelse og politisk ledelse.

På virksomhedsniveau er dette mønster særligt tydeligt i bilindustrien: Tyske producenter har i årevis genereret ekstraordinære overskud med køretøjer med forbrændingsmotorer med høj margin og har ikke investeret disse overskud tilstrækkeligt i transformationen. I stedet blev deres eget teknologiske lederskab i forbrændingsmotorsektoren misforstået som en permanent konkurrencefordel, mens kinesiske konkurrenter og amerikanske nykommere som Tesla omfavnede elektromobilitet meget tidligere og mere beslutsomt. Ifo-instituttet beskriver denne dynamik med udtrykket "Middle Technology Trap": Virksomheder og økonomier, der er stærke inden for mellemteknologi, fejler ofte i overgangsfasen til den næste teknologiske generation.

På det politiske niveau er fiaskoen strukturel. Den begyndte ikke med den nuværende regering, og den slutter heller ikke med den. Årevis med underinvesteringer i infrastruktur, uddannelse og digital administration har skabt en pukkel af nødvendige reparationer, som pakken på 500 milliarder euro nu skal afhjælpe – men planlægnings- og godkendelsesprocesser tager år, ikke måneder, og implementeringsforsinkelser er strukturelt uundgåelige. Den fælles erklæring fra tyske erhvervsforeninger fra marts 2026 opsummerer erhvervslivets utålmodighed: mange projekter eksisterer i øjeblikket kun som annonceringer på papir, og Tysklands økonomiske situation nærmer sig et vendepunkt.

Fejlslutningen i arbejdstidsdebatten

I lyset af disse strukturelle resultater virker det politiske fokus på arbejdstid og pensionsalder som en afledningsmanøvre – eller værre: en reel misforståelse af problemet. Budskabet om, at Tyskland skal arbejde længere og gå senere på pension for at sikre sin velstand, adresserer symptomerne, ikke årsagerne. Det behandler et produktivitetsproblem som et kvantitativt problem.

Dataene om arbejdstid er mindre entydige, end den offentlige debat antyder. I 2024 arbejdede fuldtidsansatte i Tyskland i gennemsnit 40,2 timer om ugen – næsten identisk med EU-gennemsnittet på 40,3 timer. Det lave samlede gennemsnit forklares med den forholdsvis høje andel af deltidsarbejde, især blandt kvinder. Problemet er derfor ikke, at tyskerne arbejder for lidt – problemet er, at det udførte arbejde genererer for lidt merværdi, fordi teknologi, processer og infrastruktur ikke giver mulighed for tilstrækkelig produktivitet.

Flere arbejdstimer med det samme produktivitetsunderskud løser ikke kerneproblemet. I bedste fald øger de bruttonationalproduktet på kort sigt på bekostning af arbejdstagerne, uden at adressere de strukturelle årsager til underskuddet. Dette er den grundlæggende fejl i denne politiske tilgang. Hvis 100 dårligt udstyrede arbejdstimer er mindre produktive for en virksomhed end 80 højproduktive, så er svaret ikke den 101. time, men bedre udstyr.

Arbejdsgiverforeninger opfordrer til en forhøjelse af pensionsalderen og afskaffelse af incitamenter til tidlig pensionering – dette er forståeligt set ud fra de sociale sikringssystemers økonomiske levedygtighed og demografisk uundgåeligt. Men det er ikke svaret på spørgsmålet om, hvorfor Tyskland sakker bagud i det globale innovations- og teknologikapløb. Disse to debatter blandes alt for ofte sammen.

Bureaukrati som en strukturel hindring for konkurrence

Det, som økonomer, ledelseskonsulenter og internationale institutioner i årevis enstemmigt har beskrevet som en central hindring, kan næppe overvurderes i sin betydning: Den bureaukratiske byrde i Tyskland kvæler innovationspotentialet, sinker investeringsbeslutninger og driver talent og kapital til mere attraktive lokationer. Unge virksomheder i Tyskland bruger i gennemsnit omkring ni timer om ugen på lovpligtige administrative opgaver. Mere end halvdelen rapporterer, at dette fører til mindre tid til ordrebehandling og reducerer deres konkurrenceevne.

Det er ikke de store virksomheder, der lider mest – de har compliance-afdelinger og lobbyressourcer. De hårdest ramte er startups og vækstorienterede SMV'er. I et miljø, hvor venturekapital allerede er knappe, og finansieringsforholdene er betydeligt mindre gunstige sammenlignet med USA eller Storbritannien, betyder hver ekstra time brugt på bureaukrati en time tabt til innovation. ZEW-forskeren udtrykker det ligeud: overdrevne dokumentationskrav ville have katastrofale konsekvenser for tyske startups vækst og konkurrenceevne.

Dertil kommer problemet med selskabsbeskatning. Sammenlignet med andre OECD-lande er Tyskland et land med høje skatter, hvilket gør det stadig mere uattraktivt for investeringer. Den effektive selskabsskattesats er faldet siden 2017 – fra næsten 28 procent til omkring 23 procent – men den er fortsat høj efter internationale standarder. Den planlagte reduktion af selskabsskatten fra 2028 og fremefter er et skridt i den rigtige retning, men den kommer for sent og for langsomt til at have en kortsigtet effekt.

Hvad en reformkurs skal opnå

I sin årlige økonomiske rapport for 2026 skitserede den tyske regering en dagsorden, der peger i den rigtige retning: reduktion af bureaukrati, implementering af en højteknologisk dagsorden, øget investering i virksomheder, lempelse af energiomkostninger, reform af sociale sikringsbidrag og udvidelse af arbejdsudbuddet gennem kvalificeret indvandring. På papiret er dette ikke forkert. Problemet er ikke diagnosen, men snarere doseringen og implementeringshastigheden.

Tre områder fortjener særlig prioritet. For det første: teknologiinvesteringer i et omfang, der svarer til alvoren af AI-kløften. Hvis USA hælder over 500 milliarder dollars i AI-infrastruktur, og Kina dominerer patenter på verdensplan, har Tyskland brug for mere end finansieringspuljer i et encifret milliardbeløb. Dette kræver en kombination af ankerinvesteringer fra regeringen, mobiliseret privat kapital og en reguleringsfilosofi, der forstår innovation som en forudsætning for alt andet. For det andet: en afgørende reform af planlægnings- og godkendelsesprocesser. Infrastrukturprojekter, der gennemføres på tre år i andre lande, tager ofte ti til femten år i Tyskland – dette er ikke en uforanderlig naturlov, men noget, der kan formes politisk. For det tredje: en mere ærlig debat om energiomkostninger, der ikke vælger mellem klimabeskyttelse og bevarelse af industrien som et falsk alternativ, men søger systemiske løsninger, der muliggør begge dele.

I sin årsrapport for 2025/26 fandt det tyske råd for økonomiske eksperter formlen, der opsummerer det hele: Produktiviteten skal primært øges gennem innovation og investeringer. Dette er ikke en radikal indsigt. Det er den enkleste af alle økonomisk-politiske sandheder – og den, der oftest ignoreres.

Mellem selvbillede og virkelighed: En nødvendig revurdering

Det, der slår iagttagere, når de ser på Tyskland i 2026, er ikke primært dets økonomiske svaghed – økonomier går gennem cyklusser, og ingen periode med stagnation er nødvendigvis permanent. Det, der er slående, er den vedvarende uoverensstemmelse mellem selvbillede og virkelighed, mellem påstanden om at være en førende industriel og teknologisk nation og erkendelsen af, at den er sakket bagud på centrale fremtidsorienterede områder.

Tyskland er fortsat verdens tredjestørste økonomi, et velfungerende demokrati med stabile institutioner, en kvalificeret arbejdsstyrke og et højtydende forskningslandskab. Dette potentiale er ikke forsvundet. Det er dog systematisk underudnyttet, bundet af bureaukrati, ufinansieret på grund af mangel på venturekapital og hæmmet i sin udvikling af en innovationskultur, der straffer fiasko snarere end at se det som en læringsproces.

Den største risiko er ikke at glide ind i en recession – det kan afbødes på kort sigt med økonomiske stimulusprogrammer. Den største risiko er den permanente fastholdelse af en udviklingssti, hvor Tyskland forvalter sine tidligere styrker i stedet for at udvikle fremtidens styrker. Et land, der bliver nettoimportør inden for centrale teknologiområder og forbliver strukturelt afhængig af AI, software og platformøkonomien, vil på lang sigt miste ikke kun økonomisk dynamik, men også politisk manøvrerum.

Den virkelige lektie fra Tysklands årti med bagudgående udvikling er derfor ikke: arbejd mere, arbejd længere timer, producer billigere. Den er: træf smartere beslutninger, invester mere beslutsomt, implementer hurtigere – og udvikl politisk lederskab, der ikke er tilfreds med blot at forvalte fortiden, men former fremtiden. Dette er ikke et spørgsmål om ideologi. Dette er et spørgsmål om sund økonomisk politik.