Kinas tavse adgang til vores elnet: Hvorfor EU nu trækker stikket ud – Billede: Xpert.Digital

Ud af Kina-fælden: Hvordan Europas elnet endelig kan blive uafhængigt

Hvorfor Kina kunne fjernstyre det europæiske elnet – og hvordan Europa kan frigøre sig

Udbredelsen af vedvarende energi i Europa slår rekorder – men bag kulisserne på disse strålende succeshistorier vokser bekymringen om vores kritiske infrastrukturs modstandsdygtighed. Mens millioner af husstande og virksomheder producerer deres egen elektricitet med solpaneler, er disse systemer ofte afhængige af et elektronisk hjerte fra Kina: inverteren. Risikoen for, at udenlandske aktører kan destabilisere de europæiske elnet på afstand, har rykket politikerne ud af deres selvtilfredshed og ført til drastiske nedskæringer i finansieringen. Men teknologisk uafhængighed er kun én brik i puslespillet om energiomstillingen. For at frigøre det fulde økonomiske og økologiske potentiale af vind- og solenergi mangler der gigantiske lagringskapaciteter. Mens den tøvende udvidelse af batterilagring koster økonomien milliarder årligt, arbejder forskere allerede på den næste revolution: jernpulver som en sæsonbestemt langtidslagringsløsning. Dette er et dybdegående kig på et sammenkoblet system, hvor geopolitik, milliardbesparelser og banebrydende innovationer mødes – og hvor omkostningerne ved tøven for længst har opvejet omkostningerne ved handling.

Europas energiomstilling: mellem afhængighed, besparelsespotentiale og nye lagringsteknologier

Enhver, der i dag driver et solcelleanlæg i Tyskland, Polen eller Spanien, bruger højst sandsynligt en inverter produceret i Kina. Disse enheder – stort set ubemærket af offentligheden – er det elektroniske hjerte i ethvert solcelleanlæg. De konverterer den jævnstrøm, der genereres af modulerne, til netkompatibel vekselstrøm og er typisk permanent forbundet til internettet for at overføre driftsdata, modtage firmwareopdateringer og levere nettjenester. Det er netop denne internetforbindelse, der i stigende grad har bekymret sikkerhedseksperter i flere år.

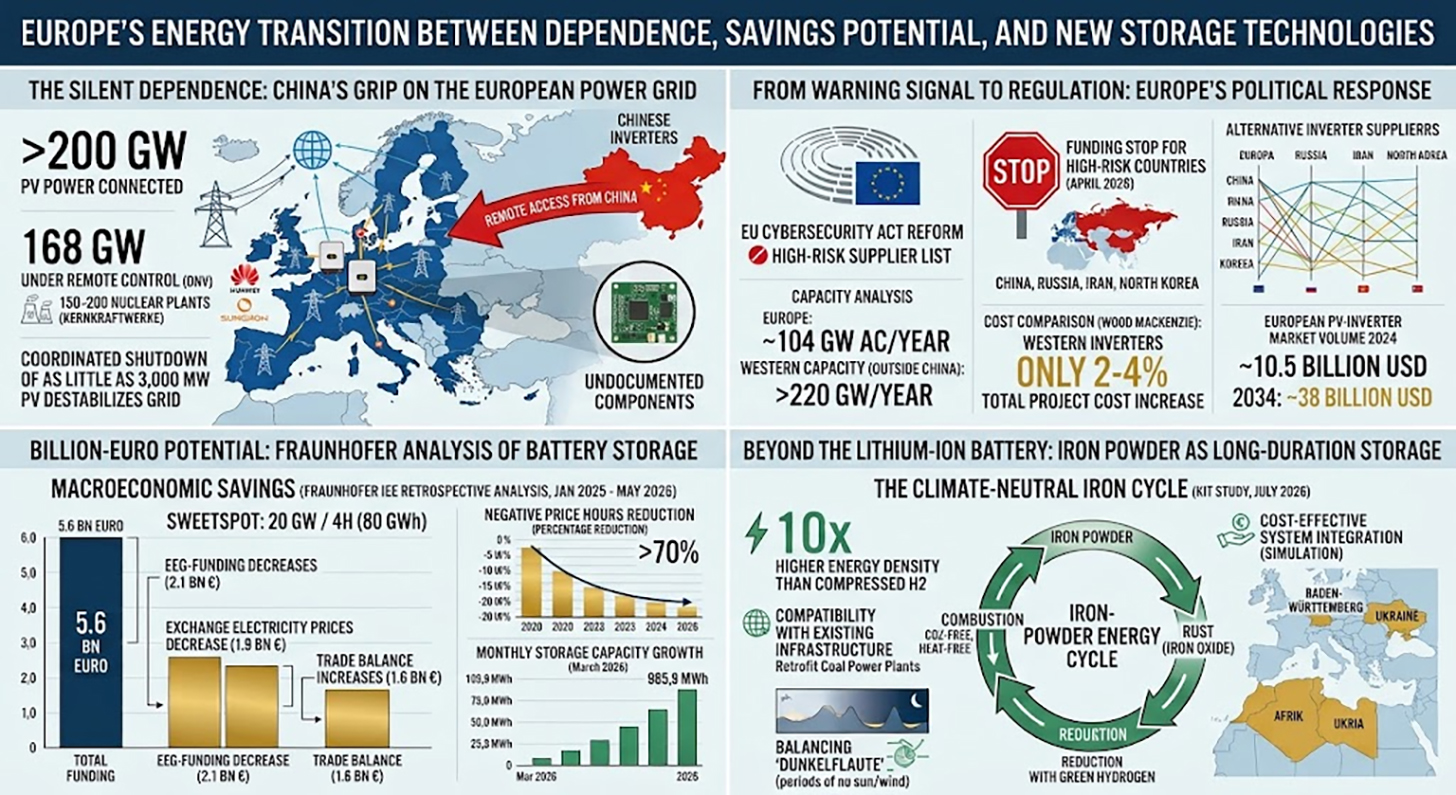

Tallene er både imponerende og alarmerende: Over 200 gigawatt solcellekapacitet i Europa er i øjeblikket forbundet til kinesiske invertere. Ifølge en rapport fra det norske test- og kvalitetsinstitut DNV fjernstyrer de to dominerende udbydere, Huawei og Sungrow, allerede 168 gigawatt solcellekapacitet på kontinentet. DNV forudsiger, at dette tal kan stige til over 400 gigawatt i 2030 – svarende til den samlede produktion fra 150 til 200 atomkraftværker. I et sådant scenarie ville Europa reelt have afgivet fjernstyringen over en betydelig og voksende del af sin elproduktionsinfrastruktur til udenlandske producenter.

Hvad der i teorien lyder som en abstrakt risiko, har allerede fået første praktiske beviser. Ifølge medierapporter har amerikanske efterforskere opdaget udokumenterede radiomoduler i importerede invertere, der falder uden for de officielle tekniske specifikationer. I Danmark stødte brancheforeningen Green Power Denmark på uforklarlige elektroniske komponenter under inspektion af importerede printkort. DNV-rapporten viser i simuleringer, at en koordineret nedlukning af blot 3.000 megawatt PV-kapacitet – en lille brøkdel af den installerede kapacitet – kan have betydelige, destabiliserende effekter på det europæiske elnet. I betragtning af at markedsdominerende producenter hver især har adgang til mere end 10.000 megawatt installeret inverterkapacitet, er potentialet for angreb strukturelt betydeligt.

Fra advarselssignal til regulering: Europas politiske reaktion

Europas politiske reaktion på denne situation var længe tøvende, men har taget betydelig fart siden begyndelsen af 2026. I januar 2026 gjorde Henna Virkkunen, næstformand for Den Europæiske Kommission for Teknologisk Suverænitet, Sikkerhed og Demokrati, det klart i Europa-Parlamentet, at afhængighed af et meget begrænset antal inverterproducenter udgør en betydelig sikkerhedsrisiko. Den igangværende reform af den europæiske cybersikkerhedslovgivning forudser indførelsen af en såkaldt liste over højrisikoproducenter, modelleret efter 5G-værktøjskassen.

I april 2026 optrappede EU sine foranstaltninger betydeligt: Europa-Kommissionen stoppede finansieringen af alle energiprojekter, der bruger invertere fra fire såkaldte højrisikolande. Disse er Kina, Rusland, Iran og Nordkorea – men i praksis svarer denne foranstaltning til et forbud mod subsidier til Huawei- og Sungrow-enheder. Finansieringsstoppet gælder øjeblikkeligt for nye projekter og har en enorm rækkevidde: I 2025 finansierede Den Europæiske Investeringsbank omkring en femtedel af alle solcelleprojekter i EU, og de fleste af disse projekter havde tidligere brugt kinesiske invertere. Forordningen påvirker også projekter i EU's naboregioner såsom Nordafrika og Balkan, forudsat at de er tilsluttet det europæiske net.

Litauen handlede tidligere end Europa-Kommissionen: Siden 1. maj 2025 har en litauisk lov forbudt kinesiske producenter at få fjernadgang til landets sol-, vind- og batterilagringssystemer via software. Loven gælder for nye installationer og pålægger en teknisk opgradering for eksisterende installationer med en kapacitet på 100 kilowatt eller mere i en overgangsperiode indtil maj 2026. ESMC anser denne tilgang for at være en model og opfordrer til, at alle EU-medlemsstater vedtager den. Sideløbende trådte det reviderede EU-radioudstyrsdirektiv i kraft i august 2025, der fastsætter, at kun internetforbundne enheder, der opfylder grundlæggende cybersikkerhedskrav og ikke indeholder udokumenterede fjernadgangsfunktioner, må sælges på det indre marked.

Invertere eksklusive Kina: Hvad kapacitetsanalyser virkelig viser

Den mest åbenlyse indvending mod en konsekvent udskiftning af kinesiske invertere er: Hvem vil imødekomme efterspørgslen? Kan europæiske og andre vestlige producenter udfylde det resulterende hul uden at udbredelsen af solenergi går i stå, eller omkostningerne eksploderer?

I en undersøgelse foretaget i februar 2026 blandt vestlige producenter, og baseret på data fra S&P Global Commodity Insights, præsenterede ESMC den første omfattende kapacitetsanalyse, hvis resultater i væsentlig grad afhjælper disse bekymringer. Analysen kvantificerer den europæiske inverterproduktionskapacitet til cirka 104 gigawatt vekselstrøm om året. Derudover er der mere end 120 gigawatt produktionskapacitet fra producenter i Nord- og Sydamerika samt i Asien-Stillehavsområdet uden for Kina. Specifikt for det europæiske marked er der ifølge S&P Global mere end 53 gigawatt produktionskapacitet tilgængelig – et tal, der næsten svarer til den samlede nyinstallerede solcellekapacitet i Den Europæiske Union i 2025.

ESMC-undersøgelsen spurgte specifikt seks vestlige producenter om deres tilstedeværelse i Østeuropa og gav et klart resultat: En samlet installeret kapacitet på cirka 14 gigawatt blev identificeret på otte markeder i Østeuropa, med en markedstilstedeværelse der går tilbage til omkring 2010 og cirka 330 salgs- og servicemedarbejdere, der arbejder på stedet eller eksternt. Producenterne angav også deres evne til at udvide salg og support betydeligt inden for cirka seks måneder. Polen skiller sig især ud: Alle seks adspurgte virksomheder er aktive der, med en samlet installeret kapacitet på 4.430 megawatt og cirka 74 fastansatte medarbejdere.

Disse tal tyder på, at den ofte nævnte afhængighed af Kina i forsyningskæden for invertere strukturelt set er mindre attraktiv, end den nuværende markedsandel antyder. Den høje kinesiske markedsandel – i 2023 kom 70 procent af alle nyinstallerede invertere i Europa fra kinesiske leverandører – skyldes primært massive omkostningsfordele og aggressiv prisfastsættelse, ikke et kapacitetsgab blandt alternative producenter.

Spørgsmålet om omkostninger: Hvor meget dyrere er forsyningssikkerhed?

Forsyningssikkerhed og teknologisk suverænitet har en pris – men hvor høj er den egentlig? En analyse fra markedsanalysefirmaet Wood Mackenzie leverer afslørende data: Brugen af en vestlig inverter i stedet for en kinesisk øger de samlede omkostninger for et kommercielt eller jordmonteret projekt med kun omkring to procent. For strenginvertere i beboelsesejendomme er pristillægget omkring tre til fire procent.

Målt i forhold til de samlede investeringsomkostninger for et solcelleanlæg, hvor modulpriser, installationsomkostninger, nettilslutning og planlægningsomkostninger er de dominerende faktorer, repræsenterer inverteren med cirka ti til femten procent af anlæggets omkostninger allerede et mellemliggende omkostningssegment. To procent ekstra omkostninger på projektniveau – det er et økonomisk håndterbart tal, især sammenlignet med de risici, der er forbundet med ukontrolleret fjernadgang til kritisk infrastruktur. ESMC påpeger, at koordineret manipulation af invertere, der fører til svigt af betydelig produktionskapacitet, ville forårsage økonomisk skade, der langt overstiger omkostningsbesparelserne.

Trods det intense konkurrencepres i de seneste år har europæiske producenter som SMA Solar fra Kassel opretholdt og moderniseret deres tekniske kapaciteter. I 2025 opnåede SMA en omsætning på 1,27 milliarder euro i sin storskalaprojektforretning med en EBIT-margin på 16,6 procent og forventer en betydelig forbedring af indtjeningen for 2026 – også takket være EU's subsidiestop. Det europæiske marked for PV-invertere havde en volumen på cirka 10,5 milliarder amerikanske dollars i 2024 og forventes ifølge Global Market Insights at vokse til næsten 38 milliarder amerikanske dollars i 2034. Subsidiestoppet fungerer således ikke kun som en sikkerhedspolitisk foranstaltning, men også som en industripolitik, der strukturelt gavner europæiske producenter.

Milliardpotentialet for batterilagring: Fraunhofer-analysen i detaljer

Mens debatten omkring invertere primært drejer sig om forsyningssikkerhed og afhængighedsrisici, afslører en ny analyse fra Fraunhofer Instituttet for Energiøkonomi og Energisystemteknologi en komplementær dimension af elsystemet: det betydelige potentiale for makroøkonomiske besparelser gennem den accelererede udbygning af batterilagring. Undersøgelsen blev bestilt af den tyske sammenslutning for vedvarende energi (BEE), den tyske solenergiforening (BSW) og den tyske vindenergiforening (BWE) og præsenteret i Berlin i juli 2026.

I en baglæns analyse simulerede forskerne omkostningseffekterne af en hypotetisk tidligere implementering af batterilagring i det tyske elsystem. Specifikt tilføjede de retrospektivt batterilagringskapaciteter på 10 til 40 gigawatt og lagringsvarigheder på to til otte timer til systemmodellen for perioden fra januar 2025 til slutningen af maj 2026. Resultatet kan koges ned til ét nøgletal: Hvis 20 gigawatt yderligere lagerkapacitet med fire timers lagring i timen – i alt 80 gigawatt-timer – havde været tilgængelig i denne 17-måneders periode, ville det have resulteret i økonomiske besparelser på 5,6 milliarder euro. Ekstrapoleret til et årligt tal svarer dette til cirka 3,9 milliarder euro.

Undersøgelsen identificerer præcist kilderne til disse besparelser: For det første falder omkostningerne ved feed-in-tariffer, fordi markedsværdien af den producerede elektricitet stiger, når overforsyningssituationer udjævnes ved lagring – med 2,1 milliarder euro i den betragtede periode. For det andet drager slutkunderne fordel af lavere engrospriser på el: en lettelseseffekt på ca. 1,9 milliarder euro i perioden. For det tredje forbedres handelsbalancen med andre lande med omkring 1,6 milliarder euro, fordi Tyskland med tilstrækkelig lagringskapacitet ville være nødt til at eksportere mindre ekstremt overskudselektricitet til negative priser.

Effekten på såkaldte negative elpriser på børsen er særligt slående; det er i disse timer, at elforsyningen overstiger efterspørgslen så langt, at producenterne reelt er nødt til at betale for at slippe af med deres elektricitet. I basisscenariet uden yderligere lagring blev der identificeret 845 timer med negative priser. Med 20 gigawatt lagerkapacitet ville dette tal falde til 276 timer – en reduktion på over 70 procent. Samtidig kunne den markedsdrevne begrænsning af vedvarende energi reduceres med omkring 3,3 terawatt-timer eller omkring 55 procent. Forskerne beskriver 20-gigawatt-mærket med fire timers lagringsvarighed som det optimale punkt og anbefaler en årlig tilføjelse på omkring 8.000 megawatt lagerkapacitet, hver med fire timers lagring, for en praktisk fortsættelse af modellen.

Realitet versus potentiale: Den nuværende tilstand af lagerudvidelse

Kontrasten mellem det potentiale, der er beregnet i Fraunhofer-undersøgelsen, og den faktiske status for udbygningen af batterilagring i Tyskland er tankevækkende. Tyskland har i øjeblikket en storstilet lagringskapacitet på omkring seks gigawatt med en gennemsnitlig lagringsvarighed på en til to timer. Dette er langt fra de 20 gigawatt med fire timers kapacitet, som Fraunhofer-analysen beskriver som det optimale. Den samlede kapacitet af alle stationære batterilagringssystemer i Tyskland – inklusive lagring i boliger og virksomheder – udgjorde cirka 27,23 gigawatt-timer ved udgangen af marts 2026, fordelt på mere end 2,4 millioner installationer.

Væksten er dog dynamisk. I første kvartal af 2026 blev mere end 2,2 gigawatt-timer ny batterilagringskapacitet idriftsat i Tyskland – en stigning på omkring 38 procent sammenlignet med samme periode året før. Denne vækst blev næsten udelukkende drevet af store lagringssystemer, hvis segment voksede med omkring 120 procent år-til-år og dermed for første gang nåede paritet med segmentet for lagring i boliger med hensyn til kapacitetsvækst. Alene i marts 2026 blev 985,9 megawatt-timer ny kapacitet idriftsat – den højeste månedlige rate siden optegnelserne begyndte.

Der forventes op til 5,7 gigawatt i slutningen af 2026, hvor forsinkelser i nettilslutningen betragtes som en væsentlig hindring. Ansøgningsforløbet til netforsyningen er enormt: der er indsendt ansøgninger om batterilagring på i alt mere end 700.000 megawatt. Tilladelsessystemet repræsenterer den virkelige flaskehals, ikke investorinteressen eller selve teknologien. Samtidig har det føderale økonomi- og energiministerium med sin planlagte fleksibilitetsaccelerationslov primært rettet sig mod fremskyndede tilladelser til naturgaskraftværker, et skridt der i ekspertkredse kritiseres som en systematisk fejlprioritering.

Innovativ solcelleløsning til omkostningsreduktion (op til 30%) og tidsbesparelse (op til 40%)

Innovativ solcelleløsning til omkostningsreduktion og tidsbesparelse - Billede: Xpert.Digital

Mere information her:

Hvorfor fleksibilitet er den sande valuta i energiomstillingen

Elektricitetens økonomi: systemtænkning i stedet for komponentoptimering

Fraunhofer-undersøgelsen henleder opmærksomheden på en strukturel ubalance i den energipolitiske debat, der rækker ud over tekniske detaljer. De, der genererer, lagrer, transporterer eller forbruger elektricitet, gør det inden for et stærkt sammenkoblet system, hvor enhver beslutning skaber eksternaliteter for alle andre deltagere. Udvidelse af vedvarende energikilder uden tilstrækkelig lagringskapacitet fører til de samme systemiske problemer, som kunne undgås ved at reducere udbredelsen – bortset fra at den manglende fleksibilitet er mere omkostningsfuld for økonomien som helhed.

Undersøgelsen viser specifikt, at hvis der var blevet installeret cirka 30 procent mindre solcelleanlæg og 20 procent mindre vindkraftkapacitet siden begyndelsen af 2025, ville byrden af feed-in-tariffer ganske vist være faldet. Engrospriserne på el ville dog være steget, fordi dyrere elektricitet fra fossile brændstoffer ville være blevet tilføjet oftere. Samlet set var den faktiske udbredelse af vedvarende energi, taget alle effekter i betragtning, cirka 300 millioner euro mere omkostningseffektiv for økonomien – uden at et enkelt lagringssystem bidrog til dette resultat. Med "sweet spot" for lagring ville denne effekt være mange gange større. Investeringer i fleksibilitet er derfor ikke en omkostningsdriver for energiomstillingen, men snarere en forudsætning for den og samtidig en omkostningsbesparende foranstaltning.

Ud over litium-ion-batteriet: Hvorfor langtidsopbevaring er et kapitel for sig selv

Fraunhofer-undersøgelsen fokuserer på korttidslagringssystemer med en kapacitet på to til otte timer, dvs. batterisystemer, der typisk er i drift dagligt. Denne teknologi er kommercielt moden, og omkostningskurven for lithium-jernfosfatsystemer er faldet kraftigt i årevis. Det, som undersøgelsen dog strukturelt lader stå åbent, er en fundamental udfordring ved energiomstillingen: de sæsonbestemte udsving i produktionen af vedvarende el.

I Tyskland leverer vind- og solenergi betydeligt mere energi om sommeren end om vinteren, og inden for hver sæson er der perioder med lav vind- og solproduktion af flere dages varighed – de såkaldte "mørke stilhed" – hvor hverken sol eller vind genererer tilstrækkelig elektricitet. Et lithium-ion-batteri kan udjævne udsving i fire timer, men ikke i fire uger. Til lagring i denne skala er der behov for andre teknologier: kemiske energibærere såsom brint, ammoniak eller metanol; fysiske lagringssystemer såsom pumpekraftværker; eller noget, der kan virke overraskende ved første øjekast: jern.

En ny jernalder: KIT og energilagring med metalpulver

I juli 2026 offentliggjorde forskere ved Karlsruhe Institute of Technology (KIT) en undersøgelse i tidsskriftet Chem Circularity, der systematisk undersøgte potentialet for jernpulver som et langsigtet energilagringsmedium for et klimaneutralt europæisk energisystem. Grundideen er enkel og fysisk elegant: jernpulver kan brændes, dvs. oxideres. Dette frigiver varme uden at producere kuldioxid, fordi jern ikke indeholder kulstof. Tilbage er jernoxid, almindelig rust. Dette kan derefter reduceres tilbage til metallisk jern ved hjælp af grøn brint, som er tilgængelig til den næste forbrænding. Cyklussen er fuldstændig lukket, CO2-neutral og i princippet gentagelig på ubestemt tid.

Det energiøkonomiske potentiale ved dette princip er betydeligt, hvilket KIT-teamet ledet af Julia Schuler fra Institut for Industriel Produktion og Ledelse har kvantificeret ved hjælp af PERSEUS-PtX-energisystemmodellen. Jern har en volumetrisk energitæthed, der er cirka ti gange højere end komprimeret brint. Det er rigeligt tilgængeligt over hele verden, giftfrit og stabilt i fast form ved stuetemperatur – der kræves ingen højtrykstank, intet dybfrysesystem og ingen kompleks infrastruktur. Materialet kan transporteres på eksisterende skibs-, jernbane- og vejruter, hvilket gør jernpulver særligt attraktivt til import af vedvarende energi fra kyst- og ørkenregioner.

KIT-undersøgelsen fremhæver også realistisk begrænsningerne: jern erstatter ikke brint i energisystemet, men kan effektivt supplere det i visse nicheapplikationer. Jern er særligt attraktivt som et langtidslagringsmedium i lande eller regioner med begrænset vandkraftpotentiale eller underjordiske brintlagringsfaciliteter. I simuleringer af forskellige scenarier for et klimaneutralt europæisk energisystem viste jernpulverfyrede kraftværker sig at være en komponent i det omkostningsminimale system på tværs af alle scenarier – et opmuntrende tegn fra forskernes perspektiv.

Gamle kraftværker, ny funktion: Den industripolitiske dimension af jernlagring

Et særligt relevant aspekt ved jernteknologi er dens kompatibilitet med eksisterende infrastruktur. Kulkraftværker, der er blevet taget ud af drift eller er planlagt til at blive taget ud af drift som en del af energiomstillingen, kan i princippet ombygges til at køre på jernpulver. Turbiner, generatorer, kølesystemer og nettilslutninger vil i vid udstrækning kunne genbruges; kun forbrændingskammeret og materialetilførslen skal tilpasses – hvilket gør ombygningen betydeligt mere omkostningseffektiv end at bygge et nyt kraftværk.

Dette aspekt har betydelig regionaløkonomisk betydning for regioner, der er strukturelt præget af kulminedrift og kulbaseret kraftproduktion. Forskningsprojektet Clean Circles, hvor KIT, TU Darmstadt, Darmstadt University of Applied Sciences, DLR og University of Mainz deltog, har demonstreret den tekniske gennemførlighed på et demonstrationskraftværk. Det parallelle DLR-projekt IronCircle arbejder på at gøre teknologien klar til implementering i større kraftværker. Den aktuelle KIT-undersøgelse blev finansieret af Baden-Württembergs Energieforschungsstiftung, hvilket understreger den regionale industripolitiske dimension.

Systemintegration: Hvordan invertere, batterilagring og langtidslagring fungerer sammen

De tre emner – invertersikkerhed, korttidslagring og langtidslagring – er ikke isolerede problemstillinger. De beskriver tre lag af det samme system: transformationen af den europæiske energiforsyning fra en centraliseret, fossilbrændstofbaseret arkitektur til en decentraliseret, ustabil og digitalt netværksbaseret infrastruktur.

Invertere er de digitale grænseflader i denne nye energiinfrastruktur. De omsætter fysiske energistrømme til omsættelige transaktioner og kommunikerer med netoperatører, energistyringssystemer og handelsplatforme. Den, der kontrollerer inverterne, kontrollerer til en vis grad nettets puls. Korttidslagring af batterier fungerer som en økonomisk buffer, der balancerer ustabil produktion og efterspørgsel over tid, hvorved prisstigninger mindskes, netomkostninger reduceres og subsidier bevares. Endelig leverer langtidslagringsløsninger som brint eller jernpulver sæsonbestemte reserver, der garanterer forsyningssikkerheden, selv når korttidslagringen er opbrugt, og vinden ikke blæser i dagevis.

Et klimaneutralt energisystem kræver alle tre niveauer. Og på alle tre niveauer er der i øjeblikket strukturelle beslutninger, som ikke primært er tekniske, men snarere økonomisk-politiske: Hvilke producenter skal have lov til at deltage i kritisk infrastruktur? Hvilke markedsdesign skaber tilstrækkelige incitamenter til investeringer i lagring? Hvilken forskningsfinansiering vil sikre morgendagens teknologiske suverænitet?

Geopolitisk økonomi for elektricitet: Hvad står på spil

Det ville være analytisk utilstrækkeligt udelukkende at behandle inverterdebatten som et teknisk sikkerhedsspørgsmål. Den er indlejret i et bredere skift i geopolitisk økonomi, som har fået betydelig betydning i europæisk energipolitik siden det russiske angreb på Ukraine. Europas afhængighed af russisk gas har lært det en bitter lektie om omkostningerne ved overdreven specialisering i billig import, når leverandøren ophører med at være en pålidelig handelspartner. Den strukturelle parallel til afhængigheden af kinesisk inverterteknologi er åbenlys.

Det handler ikke om fundamentalt at sætte spørgsmålstegn ved den bilaterale handel med Kina eller at gå ind for teknologisk nationalisme. Ved at bruge udtrykket "derisking" i stedet for "decoupling" signalerer EU-Kommissionen sin intention om at føre en differentieret politik: at minimere risici for kritisk infrastruktur uden at opgive handelsdiversificeringen. Invertere, der kommunikerer direkte med nettet og teoretisk set kan lukkes ned eksternt, falder ind under enhver rimelig definition af kritisk infrastruktur. Moduler, kabler eller monteringsskinner gør det derimod ikke. Suspensionen af subsidier vil lægge diplomatisk pres på Beijing, men samtidig bør det give europæiske producenter som SMA og Fronius en strukturel konkurrencefordel, der muliggør nye investeringer i produktionskapacitet.

Reguleringshuller og åbne spørgsmål

Trods de beskrevne fremskridt er der fortsat betydelige huller i lovgivningen. EU-Kommissionens annoncerede forbud mod tilskud til højrisikoinvertere er endnu ikke blevet ledsaget af en officielt offentliggjort retsakt – en usædvanlig uformel tilgang efter EU-standarder, hvilket skaber juridisk usikkerhed for investorer og projektudviklere. En officiel pressemeddelelse eller lovgivningstekst manglede stadig måneder efter, at foranstaltningen trådte i kraft.

Den regulatoriske situation vedrørende batterilagring er ikke mindre kompleks. Nettilslutninger til lagringsprojekter betragtes som den største flaskehals i deres udbredelse, og der mangler hurtige, standardiserede procedurer. Forbundsministeriet for Økonomi og Energis planlagte fleksibilitetsaccelerationslov har indtil videre udeladt dette område og i stedet fokuseret på at forenkle tilladelsesprocesserne for nye gasfyrede kraftværker. Fra lagringsindustriens perspektiv repræsenterer dette en systematisk fejlallokering af regulatoriske ressourcer: Gasfyrede kraftværker kan give systemisk fleksibilitet i ekstreme tilfælde, men på lang sigt baner de vejen for yderligere importafhængighed.

For jernteknologi er vejen fra demonstration til kommerciel skalering stadig betydelig, på trods af lovende forskningsresultater. Clean Circles-projektet sluttede formelt i marts 2025, og det nyligt offentliggjorte KIT-studie er en analytisk opfølgning, der viser, hvor teknologien meningsfuldt kan integreres i det overordnede system. Konkrete investeringsrammer, pilotprojekter i industriel skala og lovgivningsmæssige definitioner af, hvordan jernpulver behandles i henhold til energilovgivningen, er stadig under udarbejdelse.

Konsekvenser af tøven: Omkostningerne ved at vente

De tre undersøgte tematiske områder – invertersuverænitet, potentiale for besparelser i batterilagring og forskning i jernlagring – mødes om et fælles budskab: Europas energiomstilling har nået et punkt, hvor omkostningerne ved tøven opvejer omkostningerne ved handling.

Suspenderingen af subsidier til kinesiske højrisiko-invertere kommer sent, men det er længe ventet. ESMC's kapacitetsanalyse viser, at det er muligt at levere energi fra alternative kilder med acceptable meromkostninger på to til fire procent. Fraunhofer IEE anslår den økonomiske skade forårsaget af utilstrækkelige lagringsinvesteringer til næsten fire milliarder euro om året – penge, som det føderale budget, forbrugerne og sektoren for vedvarende energi tilsammen mister. Og KIT demonstrerer, at forskning i morgendagen – i sæsonbestemt langtidslagring ved hjælp af jernpulver – ikke bør behandles som en drøm, men snarere som en levedygtig teknologisk mulighed, der allerede fremstår omkostningseffektiv i simuleringsmodeller af klimaneutrale energisystemer.

Det, der mangler, er ikke bedre viden. Det, der mangler, er den politiske vilje til hurtigt at omsætte tilgængelige resultater til handlingsrettede beslutninger: klarere lovgivning i stedet for uformelle finansieringsstop, hurtige nettilslutninger til lagringsfaciliteter i stedet for bureaukratiske ventelister og tilstrækkelig forskningsfinansiering til langtidslagringsteknologier, der endnu ikke er kommercielt levedygtige, men allerede er systemisk vigtige. Energiomstillingen er teknisk mulig og økonomisk forsvarlig – især hvis vi konsekvent er afhængige af europæiske komponenter. Spørgsmålet er ikke længere om, men om der vil blive handlet hurtigt nok.

🎯🎯🎯 Datadrevet B2B-industrihub som en næsten intern løsning

Den nærmest interne løsning: Hvordan Xpert.Digital lukker operationelle huller i B2B-marketing og -salg – Smart Content-Driven Business - Billede: Xpert.Digital

Xpert.Digital er et datadrevet B2B-industricenter ledet af Konrad Wolfenstein . Virksomheden fungerer som en ekstern, nærmest intern løsning for industrielle partnere og lukker operationelle huller i marketing, indhold og salg – uden at kræve yderligere ressourcer fra klientsiden.

Mere information her:

Din globale marketing- og forretningsudviklingspartner

☑️ Vores forretningssprog er engelsk eller tysk

☑️ NYT: Korrespondance på dit modersmål!

Konrad Wolfenstein

Jeg og mit team er glade for at stå til rådighed for dig som din personlige rådgiver.

Du kan kontakte mig ved at udfylde kontaktformularen her wolfenstein@xpert.digital:eller blot ringe til mig på +49 7348 4088 965. Min e-mailadresse er

Jeg glæder mig til vores fælles projekt.