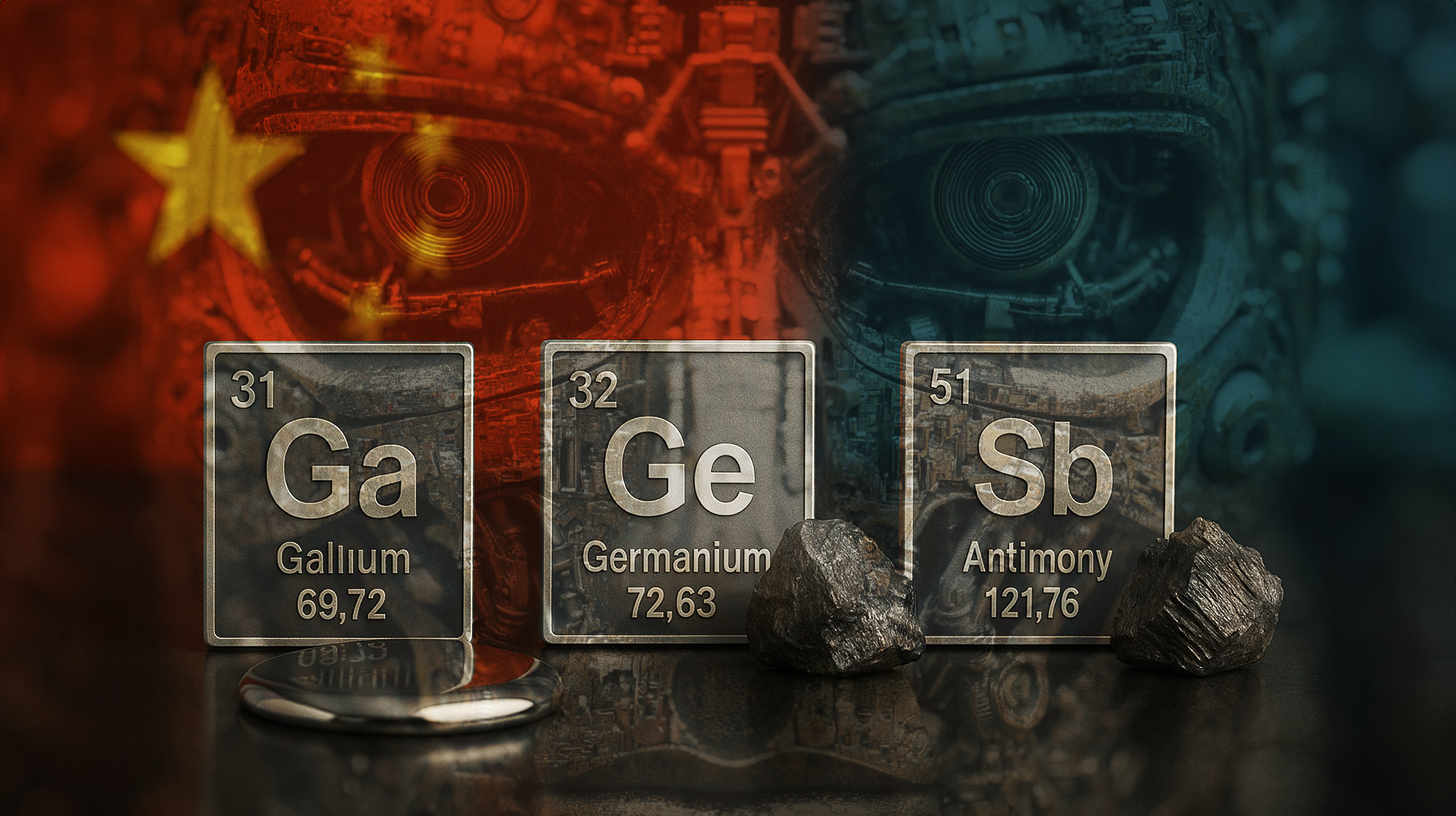

Gallium, germanium og antimon: Hvorfor Kinas overraskende frigivelse af kritiske metaller er en lettelse for teknologiverdenen

Xpert-forhåndsudgivelse

Available in 27 languages 📢

Foretræk Xpert.Digital på GoogleⓘUdgivet den: 10. november 2025 / Opdateret den: 10. november 2025 – Forfatter: Konrad Wolfenstein

Gallium, germanium og antimon: Hvorfor Kinas overraskende frigivelse af kritiske metaller er en lettelse for tech-verdenen – Billede: Xpert.Digital

Efter Trump-Xi-topmødet: Afslutningen på råstofblokaden er her, men kun midlertidigt

Mere end bare en handelskonflikt: Hvordan Kina kontrollerer den globale tech-industri med tre metaller

Hvilke råmaterialer har Kina frigivet, og hvorfor er dette vigtigt?

Kina har midlertidigt ophævet eksportrestriktioner på tre strategisk vigtige metaller: gallium, antimon og germanium. Denne beslutning er betydningsfuld, fordi disse råmaterialer er uundværlige for moderne halvlederproduktion. Uden disse metaller kan vestlige teknologivirksomheder ikke fremstille deres chips og elektroniske komponenter. Foranstaltningen påvirker primært USA, da Kinas skridt demonstrerer dets vilje til at afvige, i det mindste midlertidigt, fra sin aggressive råstofpolitik. Dette repræsenterer et afgørende vendepunkt i en handelskrig, der har eskaleret i årevis.

Relateret til dette:

Hvad er de præcise funktioner af disse tre metaller i halvleder- og teknologiindustrien?

Gallium er et kritisk element, der anvendes i højfrekvente chips og lysdioder, eller LED'er. Disse anvendelser er grundlæggende for telekommunikation, forsvarsteknologi og den moderne belysningsindustri. Galliumarsenid-halvledere muliggør højfrekvente anvendelser, der ikke er mulige med silicium alene. De findes i mobiltelefonmaster, radarsystemer og satellitkomponenter.

Germanium spiller en anden rolle: det bruges i fiberoptiske kabler og infrarøde sensorer. Germaniumdioder og infrarøde germaniumsensorer er afgørende for telekommunikationsnetværk og til militær termisk billeddannelse og nattesynsteknologier. Uden germanium kan avancerede infrarøde sensorapplikationer ikke realiseres, hvilket ville have betydelige konsekvenser for forsvarsindustrien.

Antimon bruges i batterier og flammehæmmere. I batteri- og energilagringsindustrien spiller antimon en afgørende rolle i at forbedre energilagringsenheders ydeevne og sikkerhed. I flammehæmmere bidrager antimon til brandsikkerheden i elektroniske enheder, fra smartphones til elbiler.

Disse tre metaller danner rygraden i moderne elektronik og kan ikke blot erstattes af andre materialer. En blokade af disse råmaterialer ville i sandhed bringe vestlig teknologiproduktion til standsning.

Kritiske metaller er råmaterialer, der er uundværlige i industrien og højteknologiske sektorer, og deres forsyning anses for risikabel, fordi de hovedsageligt kommer fra et par lande, ikke let kan erstattes, og efterspørgslen stiger kraftigt. EU klassificerer i øjeblikket omkring 30 metaller som kritiske, herunder gallium, germanium og antimon. Sjældne jordarter er derimod en klart defineret gruppe på 17 grundstoffer, som moderne teknologier såsom elmotorer og vindmøller er afhængige af. Selvom de er almindelige i jordskorpen, findes de sjældent i tilstrækkeligt høje koncentrationer, og 90 % af dem forarbejdes i Kina. Mens "kritisk" er en strategisk vurdering, definerer videnskaben gruppen af sjældne jordarter præcist i henhold til det periodiske system.

Hvad er den periode, hvor ophævelsen af eksportrestriktionerne er gyldig?

Aftalen, hvorved Kina ophæver eksportrestriktionerne, er midlertidig og gælder indtil udgangen af november 2026. Det betyder, at ophævelsen af restriktionerne har en varighed på cirka 13 måneder. Denne bevidst begrænsede tidsramme blev strategisk valgt. Den giver vestlige virksomheder, især amerikanske chipproducenter, en vis grad af planlægningssikkerhed uden at Kina permanent opgiver sin kontrol over disse råvarer.

Tidsfristen sender to signaler samtidig: På den ene side viser Kina sin vilje til at deeskalere; på den anden side forbeholder landet sig retten til at genaktivere restriktionerne når som helst, hvis den politiske situation forværres. Dette er en klassisk taktisk manøvre i handelskonflikter.

Hvilken rolle spillede mødet mellem Trump og Xi Jinping i oktober 2025?

Topmødet mellem den amerikanske præsident Donald Trump og den kinesiske præsident Xi Jinping i Sydkorea i slutningen af oktober 2025 var den umiddelbare udløser for denne kursændring. På dette møde blev de to ledere enige om at begrænse de gensidige toldsatser til ti procent i de næste tolv måneder. Denne aftale repræsenterer en våbenhvile, der giver begge sider mulighed for at genoverveje deres holdninger og forhandle.

Kulminationen på denne afspændingspolitik var Kinas hurtige suspension af de toldsatser, der først var blevet indført den 9. oktober 2025. Dette tyder på, at mødet mellem Trump og Xi repræsenterede et reelt vendepunkt. Den hurtige implementering af aftalen viser, at begge sider er oprigtigt interesserede i en deeskalering, i det mindste for tiden.

Hvilke udviklinger førte til denne situation, og hvilke spændinger eksisterede forud for?

Den nuværende situation er resultatet af en gradvis eskalering, der begyndte allerede i 2024. I 2024 indførte Kina oprindeligt selektive eksportforbud mod USA. Disse foranstaltninger blev udformet som reaktion på amerikanske toldstigninger på kinesiske varer. USA havde til formål at beskytte sin indenlandske halvlederindustri og bremse Kinas teknologiske indhentning.

I foråret 2025 eskalerede Beijing sine handlinger betydeligt. Ud over gallium, antimon og germanium blokerede Kina eksporten af wolfram og syv sjældne jordarter. Dette var en massiv eskalering. Med denne handling demonstrerede Kina sin vilje til at lægge pres på den vestlige halvlederindustri ved bevidst at fratage den kritiske råmaterialer.

Denne udvikling vakte ekstrem bekymring i Washington og andre vestlige hovedstæder. Udsigten til, at USA ikke ville være i stand til at opretholde sin chipproduktion, var et nationalt sikkerhedsmareridt. Dette understregede behovet for en forhandlet løsning.

Hvad er Kinas globale markedsposition inden for disse råvarer?

Kinas monopol er virkelig imponerende. Folkerepublikken kontrollerer cirka 80 procent af verdens produktion af sjældne jordarters metaller. For specialiserede metaller som gallium er den kinesiske andel endnu højere og overstiger nogle gange 90 procent af den globale kapacitet. Dette gør Kina til den absolutte portvogter for disse kritiske materialer.

Dette monopol opstod ikke ved en tilfældighed. I årtier har Kina strategisk investeret i efterforskning, udvinding og forarbejdning af disse råmaterialer. Mens vestlige lande ofte har outsourcet minedrift og raffinering til Kina af omkostningsmæssige årsager eller på grund af miljøhensyn, har Folkerepublikken systematisk opbygget sin kapacitet.

Vestlige alternativer er marginale. Andre produktionslande findes, men uden betydelige investeringer i efterforskning og udvikling kan de ikke hurtigt nå op på betydelige produktionsvolumener. Fordobling af ikke-kinesisk kapacitet ville tage år og kræve betydelige kapitalinvesteringer. Det betyder, at USA og dets allierede vil forblive teknologisk afhængige af kinesiske råvarer i den nærmeste fremtid.

Hvordan påvirker denne afhængighed USA's strategiske position?

USA's afhængighed af kinesiske råvarer til halvlederproduktion er et betydeligt strategisk problem. USA kan ikke blot øge sin chipproduktion, hvis Kina afbryder forsyningen af råvarer. Det betyder, at USA har en svag hånd i en handelskrig.

Dette forklarer også, hvorfor Trump-administrationen og den tidligere Biden-administration var villige til at forhandle en toldnedsættelse. USA's langsigtede evne til at opretholde sin teknologi- og forsvarsindustri afhænger af en uafbrudt halvlederproduktion. Uden chips er der ingen moderne våben, ingen telekommunikation og ingen computersystemer.

USA har forsøgt at reducere denne afhængighed gennem CHIPS Act og andre foranstaltninger. Målet er at bringe halvlederproduktionen tilbage til landet. Det tager dog tid og er dyrt at opbygge en fuldstændig selvforsynende halvlederindustri med egne råmaterialer.

Hvad betyder denne dynamik i forsyningskæden for europæiske lande?

Europæiske lande er endnu mere afhængige af kinesiske råvarer end USA. Mens USA i det mindste forsøger at styrke sin halvlederindustri, har mange europæiske lande forsømt deres chipproduktion i årevis. Tyskland havde engang en stærk chipindustri, men den er skrumpet ind over årtier. Belgien har stadig en betydelig chipproduktionskapacitet, men selv denne er utilstrækkelig til at imødekomme den europæiske efterspørgsel.

Afhængigheden af Kina for gallium, antimon og germanium betyder, at europæiske teknologivirksomheder også er sårbare. Et kinesisk eksportforbud ville påvirke europæiske virksomheder lige så meget som amerikanske. Dette har fået EU til også at arbejde på diversificeringsforanstaltninger og forsøge at styrke sin egen halvlederkapacitet.

Hvilke andre råmaterialer og eksportrestriktioner ophævede Kina samtidig?

Udover at ophæve forbuddene mod gallium, antimon og germanium, lempede Kina også yderligere eksportrestriktioner i samme weekend. Disse restriktioner påvirker visse sjældne jordartsmetaller, lithiumbatterimaterialer og superhårde materialer såsom wolfram og visse legeringer.

Denne bredere ophævelse af forbuddet viser, at Kina forfølger en omfattende deeskaleringsstrategi, ikke blot en minimal indrømmelse. Ophævelsen af forbuddet mod lithiumbatterimaterialer er særligt betydningsfuld, da lithium er afgørende for den globale energiomstilling. Elbiler, energilagringssystemer og bærbare enheder er alle afhængige af lithium. En kinesisk blokade af lithiumressourcer ville bremse den globale overgang til vedvarende energi og elektrisk mobilitet betydeligt.

Disse forlængede suspensioner har også samme tidsbegrænsning som gallium-, antimon- og germaniumforordningerne: indtil 10. november 2026.

Hvordan fungerer Kinas strategi med ressourcebegrænsninger som et politisk værktøj?

Kina bruger sit monopol på råvarer som løftestang i handelsforhandlinger og geopolitiske konflikter. Strategien opererer i flere faser. For det første signalerer Kina gennem retoriske trusler, at det muligvis er parat til at begrænse eksporten. Dette skaber bekymring på de vestlige markeder.

I anden fase indfører Kina ganske vist restriktioner, i første omgang selektivt og med forudgående annonceringer for at øge presset. Dette tvinger vestlige regeringer og virksomheder til at forhandle. Usikkerhed om tilgængeligheden af kritiske råvarer fører til prisvolatilitet og økonomisk forstyrrelse.

I tredje fase kan Kina derefter tilbyde forhandlinger og bruge ophævelsen af restriktionerne som en indrømmelse. Den anden side skal derefter give indrømmelser, hvad enten det er i toldforhandlinger, anerkendelse af Taiwans status eller andre strategiske spørgsmål.

Denne strategi er effektiv, fordi den er baseret på reel afhængighed. Uden kinesiske råvarer kan vestlige lande simpelthen ikke opretholde deres teknologiindustrier. Dette gør Kina til en uundværlig partner, selvom man ikke kan lide det.

Hvad er de potentielle virkninger af denne foranstaltning på vestlige chipvirksomheder?

Ophævelsen af eksportrestriktioner giver vestlige chipvirksomheder lidt pusterum. Virksomheder som Intel, Qualcomm og mange andre kan igen stole på stabile råvarekilder. Dette giver dem mulighed for at planlægge deres produktion og stabilisere deres forsyningskæder.

Denne lettelse er dog kun midlertidig. Med restriktionerne begrænset til november 2026 ved chipvirksomhederne, at de har en udløbsdato. Dette vil sandsynligvis føre til øgede lagre af gallium, antimon og germanium. Virksomhederne vil købe og opbevare disse råmaterialer for at beskytte sig mod en mulig fornyet blokade. Dette kan føre til midlertidige prisstigninger.

På lang sigt vil chipvirksomheder intensivere deres indsats for at diversificere råmaterialekilderne. De vil investere i ikke-kinesiske mineselskaber og finansiere forskning i alternative materialer. Dette er en rationel reaktion på geopolitisk risiko.

Hvad er de langsigtede konsekvenser af denne udvikling for den globale halvlederindustri?

Den nuværende situation tegner et billede af den globale halvlederindustris skrøbelighed. Denne industri er afgørende for alle moderne teknologier og militære kapaciteter, men den er ikke modstandsdygtig over for råstofblokader fra et enkelt land.

Dette vil føre til strukturelle ændringer på lang sigt. For det første vil vestlige lande forsøge at decentralisere deres halvlederproduktion og reducere deres afhængighed af kinesisk indflydelse. For det andet vil de diversificere deres råmaterialekilder. For det tredje vil de investere i materialevidenskab for at blive mindre afhængige af visse kritiske råmaterialer.

Disse tilpasninger tager tid. I de næste fem til ti år vil den vestlige halvlederindustri sandsynligvis forblive sårbar over for kinesiske råvareblokader. Dette er en realitet, som vestlige strateger skal forholde sig til.

Hvad er de politiske og økonomiske konsekvenser af, at kontrakten er begrænset til november 2026?

Tidsgrænsen er beregnet og strategisk tiltænkt. Den giver vestlige virksomheder og regeringer tilstrækkelig tid til at tilpasse sig, men ikke nok tid til fuldstændigt at overvinde den kinesiske afhængighed. I løbet af disse 13 måneder skal vestlige lande beslutte, hvordan de vil udforme deres langsigtede råstofstrategi.

For Kina betyder tidsbegrænsningen, at landet bevarer kontrollen over disse råvarer og kan bruge dem igen som løftestang når som helst. Hvis forhandlingerne med USA ikke fører til en varig løsning inden november 2026, kan Kina genindføre restriktionerne. Dette er et centralt element i Kinas forhandlingsstrategi.

Tidsfristen signalerer også, at Trump-Xi-mødet ikke førte til en omfattende løsning på handelskonflikten. Det er en midlertidig våbenhvile, ikke en varig fred. Dette er typisk for moderne handelskonflikter, som udfolder sig i cyklusser af eskalering og deeskalering.

Hvordan kan yderligere forhandlingsrunder se ud, og hvilke emner vil sandsynligvis blive drøftet?

De næste 13 måneder, indtil november 2026, vil være afgørende. Begge sider vil forsøge at forbedre deres position. For USA vil det betyde yderligere reduktion af toldsatser og bevarelse af investeringer i amerikanske industrier. For Kina vil det betyde at opretholde status quo inden for teknologieksport og accelerere sin militære indhentningsproces.

Forhandlinger om flere emner vil sandsynligvis finde sted samtidigt. Ud over eksport af råvarer vil emner som teknologioverførsel, investeringer fra kinesiske virksomheder i USA, behandlingen af uighurer og andre menneskerettighedsspørgsmål være på dagsordenen. Det er usandsynligt, at alle sider hurtigt vil nå til enighed.

Et sandsynligt scenarie er en række miniaftaler og gensidige indrømmelser. Dette kan føre til forlængede våbenhviler, men ikke til grundlæggende løsninger på de underliggende interessekonflikter.

Vores globale branche- og økonomiske ekspertise inden for forretningsudvikling, salg og marketing

Vores globale branche- og økonomiske ekspertise inden for forretningsudvikling, salg og marketing - Billede: Xpert.Digital

Branchefokusområder: B2B, digitalisering (fra AI til XR), maskinteknik, logistik, vedvarende energi og industri

Mere information her:

Et tematisk knudepunkt, der tilbyder indsigt og ekspertise:

- Vidensplatform, der dækker globale og regionale økonomier, innovation og branchespecifikke tendenser

- En samling af analyser, indsigter og baggrundsinformation fra vores vigtigste fokusområder

- Et sted for ekspertise og information om aktuelle udviklinger inden for erhvervsliv og teknologi

- Et knudepunkt for virksomheder, der søger information om markeder, digitalisering og brancheinnovationer

Strategiske råvarer: Hvordan EU ønsker at sikre forsyningskæder og autonomi

Hvad er risikoen for yderligere eskalering i denne handelskrig?

Trods den nuværende deeskalering er der fortsat betydelige risici for eskalering. For det første kan en ny geopolitisk konflikt, for eksempel over Taiwan eller i Det Sydkinesiske Hav, øjeblikkeligt føre til fornyede ressourceblokader. For det andet kan indenrigspolitiske ændringer i USA eller Kina udløse nye protektionistiske politikker. For det tredje kan et teknologisk gennembrud i Kina eller USA genoplive handelskrigen.

Taiwan-spørgsmålet er særligt kritisk. Hvis der skulle opstå militære konfrontationer mellem Kina og USA om Taiwan, ville Kina øjeblikkeligt stoppe al eksport af råvarer. Dette ville udløse en krise i den vestlige halvlederindustri. Under disse omstændigheder ville vestlige lande være nødt til hurtigt at aktivere alternative strategier.

En anden risiko ligger i indenrigspolitiske ændringer. Hvis Trump ikke genvælges i 2026, eller hvis magtbalancen i Kina ændrer sig, kan nye administrationer vende tilbage til mere aggressiv handelspolitik. Den nuværende deeskalering kan hurtigt kollapse.

Relateret til dette:

Hvordan positionerer andre lande og regioner sig i denne konflikt?

Den Europæiske Union følger konflikten med stor bekymring. På den ene side ønsker Europa ikke at blive fanget mellem USA og Kina. På den anden side er Europa også afhængig af kinesiske råvarer. Dette fører til en diplomatisk delikat situation for de europæiske lande.

Lande som Tyskland, Belgien og Holland har stærke chipindustrier, men mangler uafhængige råvarekilder. Dette gør dem sårbare over for kinesiske ressourceblokader. På lang sigt vil europæiske lande forsøge at udvikle eller diversificere deres egne råvarekilder.

Japan og Sydkorea, begge store chipproducenter, befinder sig i lignende situationer. De er også afhængige af kinesiske råvarer, men er også nære allierede med USA. Dette komplicerer deres positioner. De skal opretholde deres handelsforbindelser med Kina, samtidig med at de ikke ønsker at opgive deres alliance med USA.

Taiwan er i en særlig kritisk situation. Som verdens førende halvlederproducent er Taiwan fuldstændig afhængig af import af råvarer. Om Taiwan modtager råvarer fra Kina, andre steder eller fra USA er et kritisk spørgsmål for den taiwanske industri og økonomi.

Hvad er den historiske betydning af Kinas råstofmonopol i den globale økonomi?

Kinas monopol på sjældne jordarters metaller og andre kritiske råmaterialer er en relativt ny udvikling i den økonomiske historie. I 1990'erne og begyndelsen af 2000'erne var råmaterialekilderne stadig geografisk diversificerede. Men gennem årene har Kina systematisk opbygget sin kapacitet.

Dette er delvist et resultat af naturressourcer. Kina har store forekomster af sjældne jordartsmetaller, gallium, germanium og andre kritiske råmaterialer inden for sine grænser. Men det er også et resultat af målrettet regeringspolitik og industriel strategi.

Mens vestlige lande outsourcede eller lukkede deres minedrift og raffinering, investerede Kina kraftigt i disse sektorer. Dette var en del af Kinas langsigtede strategi for at opbygge økonomisk magt og skabe vestlig afhængighed af kinesiske råvarer. Nu hvor Kina har opnået dette monopol, kan det bruge det som et geopolitisk værktøj.

Denne udvikling repræsenterer et vendepunkt i den globale økonomi. For første gang i årtier har ikke-vestlige lande opnået kontrol over kritiske teknologiske råmaterialer. Dette ændrer fundamentalt magtbalancen i den globale økonomi og geopolitik.

Hvilke strategier kunne vestlige lande anvende for at reducere deres afhængighed?

Der er flere strategier, som vestlige lande kan forfølge. Den første strategi er diversificering af råmaterialekilder. Dette betyder at udvikle og støtte alternative produktionslande. Lande som Australien, Canada, Brasilien og andre har forekomster af sjældne jordarters metaller og andre kritiske råmaterialer. Med investeringer og teknisk bistand kan disse lande udvide deres produktion.

Den anden strategi er genbrug og materialeeffektivitet. Mange kritiske råmaterialer anvendes i elektronik, som senere bortskaffes. Forbedret genbrug kan gøre det muligt for vestlige lande at reducere deres afhængighed af jomfruelig malm. Udvikling af mere materialeeffektive teknologier kan også sænke efterspørgslen.

Den tredje strategi er oprettelse af strategiske lagre. Hvis vestlige lande og virksomheder oplagrer kritiske råmaterialer, kan de klare kortvarige blokader. Dette er en dyr strategi, men en der reducerer risici.

Den fjerde strategi er forskning i alternative materialer. Hvis forskere og ingeniører udvikler alternativer til gallium, germanium og antimon, vil dette reducere afhængigheden. Dette er et langsigtet projekt, der kan tage år, men det kan tilbyde en løsning på lang sigt.

Den femte strategi er decentralisering af chipproduktion. Hvis vestlige lande opbygger deres egen chipproduktionskapacitet, vil de skulle importere mindre fra Kina. Dette er et dyrt program, som CHIPS Act i USA viser, men det kan reducere afhængigheden på lang sigt.

Hvilke forskelle er der mellem råmaterialerne med hensyn til deres kritiske karakter og deres anvendelser?

Selvom alle tre råmaterialer er kritiske, adskiller de sig i deres funktioner og kritiske betydning. Gallium er sandsynligvis det mest kritiske af de tre, fordi det bruges i højfrekvente chips og LED'er, som er essentielle i mange moderne teknologier. En mangel på gallium ville have alvorlige konsekvenser for telekommunikations- og forsvarsindustrien.

Germanium er mindre udbredt, men afgørende inden for sine anvendelsesområder. Infrarøde sensorer og fiberoptiske kabler er vigtige, men der er potentielt flere alternativer end med gallium. Det er dog vanskeligt at erstatte germanium fuldstændigt uden at acceptere ydelsestab.

Antimon har måske de mest forskelligartede anvendelser, men det er ikke absolut essentielt i nogen enkelt. Alternative flammehæmmere findes, og alternative batterikemier forskes i. Dette gør antimon noget mindre kritisk end gallium og germanium, men det er fortsat et vigtigt råmateriale.

Disse forskelle betyder, at vestlige lande bør skræddersy deres diversificeringsstrategier til råmaterialets kritiske niveau. For gallium bør fokus være på hurtige alternativer og diversificerede kilder. For antimon bør langsigtede forskningsprojekter inden for materialevidenskab prioriteres.

Hvordan har ressourcegeopolitikken udviklet sig i løbet af de seneste årtier?

I 1990'erne og 2000'erne var råvaregeopolitik mindre et problem. Råvarer blev handlet relativt frit, og de fleste vestlige lande var ikke afhængige af nogen enkelt nation. Dette ændrede sig med Kinas fremgang som global supermagt og dets fokus på ressourcekontrol.

Med Kinas optagelse i Verdenshandelsorganisationen i 2001 var det forventet, at Kina ville åbne sine markeder og overholde liberale handelspraksisser. I stedet har Kina systematisk udvidet sin indflydelse på kritiske råvarer og brugt dem som løftestang.

Dette er en del af et større mønster, hvor Kina bruger traditionelle vestlige institutioner og normer til at styrke sin position uden at overholde vestlige regler. Kina importerer vestlig teknologi, men kvæler sin egen innovation fra vestlige virksomheder. Kina bruger globale handelsregler til sin fordel, men tillader ikke udenlandske investeringer under de samme betingelser.

Den nuværende geopolitik på ressourceområdet er resultatet af denne asymmetriske udvikling. Vestlige lande må forstå, at de befinder sig i en ny æra, hvor ressourceafhængighed er et ægte geopolitisk værktøj.

Hvad kan denne ophævelse betyde for protektionismens fremtid?

Denne ophævelse kan tolkes som et vendepunkt i den globale protektionisme. Efter år med stigende toldsatser og handelskonflikter signalerer ophævelsen, at det er muligt at nå til enighed. Dette kan ses som begyndelsen på et fald i protektionismen.

Den nuværende suspension er dog sandsynligvis mere et taktisk skift end en fundamental ændring. Begge sider har erkendt, at en ny handelskrig ville være økonomisk skadelig for begge parter. Dette fører til en midlertidig deeskalering, men ikke til en ny, åben handelspolitik.

Et mere sandsynligt scenarie er et, hvor protektionisme fortsætter i en moderne form. I stedet for direkte toldsatser vil landene sandsynligvis bruge tekniske standarder, sikkerhedsforskrifter og miljøbeskyttelsesforanstaltninger til at beskytte deres markeder. Samtidig vil lande som Kina og USA fortsætte med at beskytte og subsidiere deres strategiske industrier.

Den nuværende ophævelse af handelsrestriktioner er et eksempel på denne moderne protektionisme. Kina giver indrømmelser, men kun midlertidigt og kun med hensyn til råvarer. Kina fortsætter med at beskytte sine egne industrier og markeder. Dette er en ny form for handel, der adskiller sig fra den liberale frihandel, der herskede i 1990'erne og 2000'erne.

Hvordan bør virksomheder reagere på denne situation?

For virksomheder i halvleder- og teknologiindustrien er den nuværende situation et wake-up call. De er nødt til at gennemgå deres forsyningskæder og udvikle diversificeringsstrategier. Dette kan betyde at identificere alternative råmaterialekilder, forhandle med ikke-kinesiske mineselskaber eller investere i genbrugsteknologier.

Samtidig er virksomhederne nødt til at håndtere usikkerheden. Aftalens udløbsdato i november 2026 betyder, at virksomhederne ikke ved, om råstofblokaderne vil vende tilbage. Dette fører til strategisk planlægning under usikkerhed, hvilket er vanskeligt.

Et afgørende skridt er samarbejde med regeringer. Virksomheder bør informere deres regeringer om deres afhængighed af råvarer og anmode om støtte til diversificeringsprogrammer. Regeringer har beføjelse til at forhandle med mineselskaber og fremme investeringer.

Virksomheder bør også investere i forskning og udvikling. Udvikling af nye materialer, der ikke kræver gallium, germanium og antimon, kan være fordelagtigt på mellemlang sigt. Virksomheder, der udvikler sådanne teknologier, kan opnå en konkurrencefordel.

Hvad er de geopolitiske konsekvenser af denne udvikling for fremtiden?

Den nuværende situation tegner et billede af en verden, der deler sig i flere blokke. Dette er en tilbagevenden til en blokadementalitet, der minder om den kolde krig. På den ene side har USA og dets vestlige allierede deres interesser; på den anden side har Kina sine interesser.

I denne verden findes der ikke længere en sand global økonomi, men snarere flere regionale økonomier med visse indbyrdes forbindelser. Dette er ikke ideelt for økonomisk effektivitet, men det kunne være fremtidens politiske og militære virkelighed.

Dette har konsekvenser for små og mellemstore lande. De skal beslutte, hvilken blok de vil tilhøre. Lande, der forsøger at forblive neutrale, vil komme under stigende pres for at vælge. Dette er en vanskelig position for mange europæiske og asiatiske lande.

På lang sigt kan dette føre til en decentralisering af den globale økonomi. Stater vil forsøge at udvikle deres egne råvarekilder og produktionskapacitet for at være uafhængige. Dette kan i sidste ende resultere i en mindre effektiv, men mere robust global økonomi.

Hvordan kan resultatet se ud i november 2026?

Der er flere mulige scenarier for november 2026. Det mest optimistiske scenarie er, at Kina og USA kan blive enige om en varig løsning, der er acceptabel for begge sider. Dette kan føre til en ny æra af samarbejde, i hvert fald i økonomiske anliggender. Dette er dog usandsynligt i betragtning af de dybtliggende interessekonflikter.

Et mere sandsynligt scenarie er en yderligere forlængelse. Begge sider kan indse, at de ikke kan nå frem til en grundlæggende løsning, men er også uvillige til at eskalere yderligere. Yderligere tolvmåneders forlængelse kunne blive resultatet. Dette ville opretholde status quo indtil 2027 eller senere.

Det mest pessimistiske scenarie er en tilbagevenden til råvareblokader. Hvis der sker politiske ændringer i USA eller Kina, eller hvis der opstår geopolitiske konflikter, kan Kina genindføre blokaderne. Dette ville føre til en ny krise i den vestlige halvlederindustri.

Et fjerde, mere sandsynligt scenarie er en fortsættelse af det nuværende mønster af eskalering og deeskalering. Der kan være flere mindre kriser, men ingen større fundamentale ændringer. Dette er typisk for moderne handelskonflikter og ville betyde, at usikkerheden fortsætter.

Hvilke lærdomme kan man drage af denne udvikling?

Den første lektie er, at ressourceafhængighed er en reel geopolitisk risiko. Lande og virksomheder, der er afhængige af et enkelt land for kritiske råmaterialer, er sårbare. Dette er et vigtigt punkt for alle vestlige lande.

Den anden lektie er, at selvom den nuværende globalisering skaber økonomisk effektivitet, skaber den også strategiske sårbarheder. Det er strategisk risikabelt at opbygge forsyningskæder, der er afhængige af et enkelt land. Lande og virksomheder skal lære at balancere effektivitet med modstandsdygtighed.

Den tredje lektie er, at vestlige lande ikke fuldstændigt bør outsource deres egne råmaterialer og produktionskapaciteter. En vis grad af selvforsyning med kritiske råmaterialer og industrier er nødvendig for den nationale sikkerhed. Dette er en traditionel økonomisk opfattelse, der er faldet i unåde i de seneste årtier, men som sandsynligvis vil vende tilbage.

Den fjerde lektie er, at geopolitiske konflikter ikke blot kan løses gennem forhandlinger; de er af strukturel karakter. Trump-Xi-mødet var nyttigt til en midlertidig deeskalering, men det løste ikke de underliggende interessekonflikter. Det betyder, at konflikten sandsynligvis vil fortsætte, selv i perioder med afspænding.

Din globale marketing- og forretningsudviklingspartner

☑️ Vores forretningssprog er engelsk eller tysk

☑️ NYT: Korrespondance på dit modersmål!

Konrad Wolfenstein

Jeg og mit team er glade for at stå til rådighed for dig som din personlige rådgiver.

Du kan kontakte mig ved at udfylde kontaktformularen her eller blot ringe til mig på +49 89 89 674 804 ( München) . Min e-mailadresse er: [email protected]

Jeg glæder mig til vores fælles projekt.

☑️ SMV-support inden for strategi, rådgivning, planlægning og implementering

☑️ Oprettelse eller omlægning af den digitale strategi og digitalisering

☑️ Udvidelse og optimering af internationale salgsprocesser

☑️ Globale og digitale B2B-handelsplatforme

☑️ Pioner inden for forretningsudvikling / marketing / PR / messer

🎯🎯🎯 Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i én omfattende servicepakke | BD, R&D, XR, PR & optimering af digital synlighed

Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i en omfattende servicepakke | R&D, XR, PR & optimering af digital synlighed - Billede: Xpert.Digital

Xpert.Digital besidder dybdegående viden på tværs af forskellige brancher. Dette giver os mulighed for at udvikle skræddersyede strategier, der er præcist afstemt med kravene og udfordringerne i dit specifikke markedssegment. Ved løbende at analysere markedstendenser og overvåge brancheudviklingen kan vi handle proaktivt og tilbyde innovative løsninger. Kombinationen af erfaring og ekspertise skaber merværdi og giver vores kunder en afgørende konkurrencefordel.

Mere information her: