90 procents markedsandel: Hvordan Kinas humanoide robotter efterlader Vesten

Xpert-forhåndsudgivelse

Available in 27 languages 📢

Foretræk Xpert.Digital på GoogleⓘUdgivet den: 30. april 2026 / Opdateret den: 30. april 2026 – Forfatter: Konrad Wolfenstein

90 procents markedsandel: Hvordan Kinas humanoide robotter efterlader Vesten – Billede: Xpert.Digital

Disse 5 kinesiske tech-giganter bringer robotter i masseproduktion

Mens Tesla stadig tester, leverer Kina: Den uhyggelige fremgang af robotsupermagten

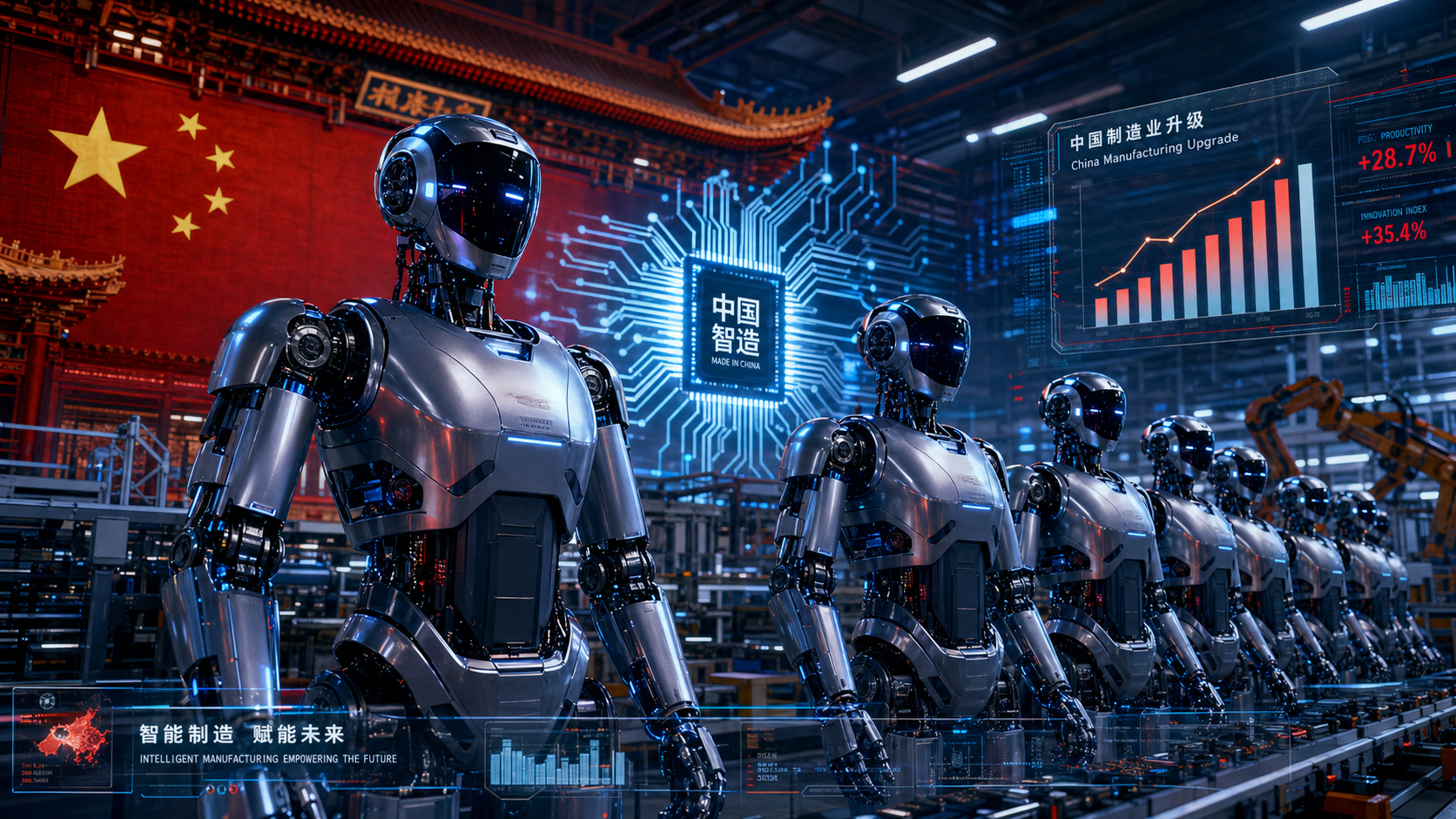

18.000 enheder på et år: Øjeblikket hvor menneskelignende robotter blev egnede til masseproduktion

År 2025 markerer et historisk vendepunkt i industriel og teknologisk historie: Humanoide robotter har endelig forladt forskningslaboratorierne og erobrer den globale masseproduktion. Men mens Vesten – især fremtrædende amerikanske pionerer som Tesla og Boston Dynamics – stadig eksperimenterer med prototyper og diskuterer reguleringer, har Kina for længst etableret et fait accompli. Med en hidtil uset kombination af statslige subsidier, milliarder i privat kapital og hurtige teknologiske fremskridt kontrollerer kinesiske producenter nu omkring 90 procent af det globale marked. Fra agile modeller til under 6.000 dollars til robotter, der allerede arbejder i Airbus-produktion, er fremkomsten af kinesisk humanoid robotteknologi hidtil uset. Denne udvikling er langt mere end et økonomisk boom; det er et håndgribeligt geopolitisk magtskifte. Lad os se nærmere på de fem giganter, der fører an i denne globale automatiseringsrevolution, og den dybtgående strategi, der gør dem så dominerende.

Kinas humanoide robotelite: Hvem leder den globale automatiseringsrevolution?

Fra niche til global magt: Kinas strategiske fremgang

I 2025 nåede kinesisk humanoide robotteknologi et vendepunkt uden sidestykke i industrihistorien. Hvad der havde været et forsøg på laboratorieniveau blot få år forinden, var modnet til markedsklar masseproduktion. Over 150 kinesiske virksomheder udvikler nu humanoide robotter, og mere end 330 nye modeller blev afsløret alene i 2025. Hele industrien voksede med en hastighed på over 50 procent årligt, og den kinesiske nationale planlægningskommission erklærede sektoren for en central strategisk industri inden for rammerne af den 15. femårsplan (2026-2030). Denne succes skyldes ikke udelukkende spontan iværksætterenergi, men snarere det strukturerede samspil mellem regeringsmandat, den private sektors risikovillighed og den teknologiske ekspertise, som Kina har dyrket gennem årtier inden for industriel automatisering.

Markedsvolumen for den kinesiske humanoide robotsektor var cirka 0,4 milliarder USD i 2025; MarketsandMarkets forudser en vækst til 2,8 milliarder USD inden 2030, hvilket repræsenterer en sammensat årlig vækstrate (CAGR) på 47,6 procent. Den langsigtede prognose er endnu mere ambitiøs: Market Research Future forventer en global markedsvolumen på 92,8 milliarder USD inden 2035, startende fra en basisværdi på 4,9 milliarder USD i 2025. Kina har til gengæld annonceret sin intention om at udvikle hjemmemarkedet til 100 milliarder yuan – cirka 14 milliarder USD – inden 2030. Disse tal er ikke blot økonomiske estimater; de er politiske mål, der bakkes op af subsidier, lovgivningsmæssige incitamenter og statslige kontrakter.

Fra laboratorieprototyper til serieproduktion: Året 2025 som et afgørende år

Brancheobservatører anser enstemmigt 2025 for det første rigtige år med masseproduktion af humanoide robotter. Mellem 13.000 og 18.000 enheder blev sendt på verdensplan – en stigning på cirka 480 til 508 procent sammenlignet med året før. Ifølge Omdia-data tegnede kinesiske producenter sig alene for omkring 90 procent af alle globale forsendelser. Til sammenligning sendte store amerikanske virksomheder som Tesla, Figure AI og Agility Robotics tilsammen kun omkring 150 enheder hver – tal, der tydeligt illustrerer uoverensstemmelsen mellem amerikansk værdiansættelseseufori og realiteten af kinesisk produktion.

Bag denne dominans ligger en industripolitisk arkitektur, der bevidst prioriterer hastighed. I 2025 åbnede Beijing en såkaldt Robomall, en slags showroom og salgscenter for robotter, og etablerede træningscentre over hele landet, hvor humanoide robotter lærer lagerlogistik, sortering og emballering ved hjælp af VR og motion-capture-teknologi. I Shanghai, Wuhan, Hangzhou og Beijing blev der således skabt infrastrukturer, der sigter mod industriel anvendelighed, ikke blot udstillingsgenstande. Beijing annoncerede selv sin intention om at opnå en årlig produktionskapacitet på 10.000 enheder alene i hovedstadsregionen inden 2027. Dette skal ikke forstås som en abstrakt vision for fremtiden, men som et konkret planlægningsmål med tildelte budgetmidler.

De fem markedsledere og deres økonomiske magt

Den samlede værdiansættelse af kinesiske virksomheder inden for humanoide robotter har oversteget 27,8 milliarder amerikanske dollars. Inden for dette økosystem har fem virksomheder opstået som en dominerende klasse, der hver især opnår en værdiansættelse på mindst 1,4 milliarder amerikanske dollars.

UBTECH Robotics, med base i Shenzhen, er den eneste børsnoterede virksomhed i hele sektoren, hvilket giver den en unik position. I 2025 opnåede virksomheden en samlet omsætning på 2,01 milliarder yuan, hvilket repræsenterer en stigning på 53,3 procent. Det mest imponerende tal var dog langt væksten i segmentet for humanoide robotter i naturlig størrelse: Omsætningen steg fra 35,6 millioner yuan til 821 millioner yuan, en stigning på mere end 2.203 procent. 1.079 enheder blev leveret i 2025, hvilket gør UBTECH til den eneste virksomhed på verdensplan, der har leveret mere end 1.000 komplette humanoide robotter på et enkelt år. Samtidig steg bruttomarginen fra 28,7 til 37,7 procent, mens nettotabet faldt med 31,9 procent til 790 millioner yuan. Forsknings- og udviklingsudgifterne oversteg 500 millioner yuan i 2025. En kontrakt med Airbus om at levere Walker S2-robotter til produktionsapplikationer understreger virksomhedens globale kommercielle rækkevidde.

AgiBot – også kendt som Zhiyuan Robotics – fra Shanghai var verdens førende inden for enhedssalg i 2025 med en andel på cirka 38 til 39 procent af det globale marked. Med 5.168 leverede enheder overgik virksomheden alle sine globale konkurrenter. AgiBots værdiansættelse steg for nylig til 2,1 milliarder amerikanske dollars efter deltagelse fra prominente investorer som Tencent og JD.com i de seneste finansieringsrunder. Reuters rapporterede om planer om en børsnotering på Hong Kong Stock Exchange med en målværdiansættelse mellem 5,1 og 6,4 milliarder amerikanske dollars. AgiBots mest overkommelige model starter ved omkring 14.500 amerikanske dollars, hvilket gør kommerciel skalering mulig selv for virksomheder ud over store koncerner.

Unitree Robotics, med base i Hangzhou, er blevet et ikon for prisvenlige, højtydende robotter. Med over 4.200 solgte enheder var Unitree verdens næststørste robotproducent målt i volumen i 2025. Virksomheden har været profitabel siden 2020 og rapporterer en omsætning på over 1 milliard yuan. Den planlagte børsnotering sigter mod en værdiansættelse på op til 50 milliarder yuan – cirka 7 milliarder amerikanske dollars. Særligt bemærkelsesværdig er dens prisstrategi: G1-modellen starter ved et prisniveau svarende til omkring 16.000 amerikanske dollars, mens basismodellen R1 fås for under 6.000 amerikanske dollars. Unitree demonstrerer, at humanoide robotter ikke behøver at være luksusvarer, men kan produceres til et omkostningsniveau, der muliggør udbredt industriel anvendelse.

DEEP Robotics, med base i Hangzhou, har sin oprindelse i firbenet robotteknologi og ekspanderer hurtigt ind i det humanoide felt. Virksomheden sikrede sig for nylig 500 millioner yuan i en finansieringsrunde, der omfattede statsejede telekommunikationsgiganter som China Telecom og China Unicom. Virksomhedens samarbejde med Zhejiang University, gennem etableringen af et fælles postdoc-forskningscenter, understreger den tætte forbindelse mellem grundforskning og industriel anvendelse. DEEP Robotics betragtes som en teknologisk ambitiøs virksomhed med styrker inden for bevægelsesdynamik og terrængående kapacitet.

Fourier Intelligence, med hovedkontor i Shanghai og Singapore, stammer oprindeligt fra rehabiliteringsrobotter. Virksomheden er værdiansat til cirka 1,1 milliarder amerikanske dollars; blandt investorerne er SoftBank Vision Fund. Fouriers GR-1-robot repræsenterer den vigtigste drivkraft i virksomhedens overgang fra en nicheleverandør af medicinsk teknologi til en producent af universelle robotter. Denne transformation er strategisk vigtig: Fourier besidder betydelig ekspertise inden for menneskelig bevægelsesfysiologi og anvender denne viden til udvikling af robotter, der er i stand til at efterligne naturlige menneskekroppens bevægelser med exceptionel præcision.

Vores ekspertise inden for forretningsudvikling, salg og marketing i Kina

Vores ekspertise i Kina inden for forretningsudvikling, salg og marketing - Billede: Xpert.Digital

Branchefokusområder: B2B, digitalisering (fra AI til XR), maskinteknik, logistik, vedvarende energi og industri

Mere information her:

Et tematisk knudepunkt, der tilbyder indsigt og ekspertise:

- Vidensplatform, der dækker globale og regionale økonomier, innovation og branchespecifikke tendenser

- En samling af analyser, indsigter og baggrundsinformation fra vores vigtigste fokusområder

- Et sted for ekspertise og information om aktuelle udviklinger inden for erhvervsliv og teknologi

- Et knudepunkt for virksomheder, der søger information om markeder, digitalisering og brancheinnovationer

Humanoide robotter fra Kina: patenter, produktion og den nye industrielle magt

Kapitaltilstrømning og investorernes rationalitet: Hvad ligger bag boomet?

Den kinesiske robotindustri rejste i alt 57 milliarder yuan – cirka 7,9 milliarder amerikanske dollars – i 610 transaktioner i 2025, hvilket er en tredobling af tallet for 2024. Denne kapitaltilstrømning er ikke en blind flokmentalitet, men følger snarere en tydelig investeringslogik: Humanoide robotter betragtes som den næste store platform efter smartphones og autonome køretøjer. De lover at automatisere opgaver, der tidligere blev anset for at være for ustrukturerede, for tilpasningsdygtige eller for fysisk variable til traditionelle robotarme.

Kinas industrielle lønudvikling giver økonomisk substans til denne logik. Siden 2010 er lønningerne i den kinesiske fremstillingssektor mere end tredoblet, og den demografiske kløft skabt af en aldrende befolkning forværrer manglen på arbejdskraft. Dette resulterer i et markedsmiljø, hvor automatiseringsløsninger ikke længere er omkostningsfaktorer, men konkurrencemæssige nødvendigheder. Morgan Stanley skrev i en analyse, at fortsat statsstøtte vil være afgørende for at sikre Kinas langsigtede lederskab inden for robotteknologi. Konvergensen af statslige interesser og privat kapital skaber en incitamentsstruktur, som vestlige konkurrenter ikke kan kopiere.

Patentstyrke og teknologisk dybde som en strukturel fordel

Kinas teknologiske substans inden for humanoid robotteknologi er betydelig og ofte undervurderet. Ifølge data fra Morgan Stanley har Kina indgivet 7.705 patenter inden for humanoid robotteknologi i de seneste fem år – fem gange mere end USA. Samtidig tegner Kina sig for 54 procent af alle globale industrielle robotinstallationer, hvilket giver landet en unik rigdom af erfaring med praktisk implementering. Kombinationen af patentvolumen, produktionserfaring og statslig støtteramme resulterer i en industriel infrastruktur, der ikke let kan replikeres.

Den teknologiske differentiering af de førende virksomheder følger forskellige tilgange: UBTECH forfølger en full-stack-tilgang med sin egen software, hardware og AI-modeller. Unitree bygger på en aggressiv prislederstrategi kombineret med høj bevægelsesydelse – deres H1-robot har verdensrekorden for ganghastighed for humanoide robotter på 3,3 meter i sekundet. AgiBot skalerer derimod via et proprietært simuleringsframework (AgiBot Digital World) og investerer kraftigt i datagenerering til træning af kropslige AI-modeller. Fourier udnytter sine rødder i bevægelsesteori. DEEP Robotics drager fordel af sine kernekompetencer inden for firbenet dynamik og anvender dem på tobenede robotter.

Mellem show og substans: Fokus på anvendelser i den virkelige verden

Et kritisk blik på markedsudviklingen i 2025 afslører også modsætninger. Ifølge en rapport fra HelloChinaTech gik cirka 75 procent af de leverede robotter til universiteter og forskningsinstitutioner, ikke til kommercielle industrivirksomheder. Den faktiske produktionsbrug er således fortsat begrænset for tiden. Samtidig leverede virksomheder som UBTECH konkrete kommercielle referencer: grænsesikkerhedsapplikationer på den kinesisk-vietnamesiske grænse i Fangchenggang, hvor Walker S2-robotter styrer passagerstrømme og inspicerer fragtcontainere, samt en kontrakt med Airbus til brug i flyproduktion. Unitrees optræden ved CCTV Spring Festival Gala 2025 var også mere end blot underholdning: det var et bevis på pålidelighed og skalerbarhed under offentlighedens søgelys.

Det afgørende spørgsmål er ikke, om menneskelignende robotter virker – det har de allerede bevist. Spørgsmålet er, om de er i stand til at bestå den samlede ejeromkostningers test: det vil sige, at de fungerer pålideligt under virkelige industrielle forhold i flere år, kræver minimal vedligeholdelse og genererer et positivt investeringsafkast. Branchen er stadig i sin vorden i denne henseende. Markedsanalytiker Lian Jye Su fra Omdia opsummerede det perfekt, da hun bemærkede, at kinesiske producenter sætter benchmarks inden for masseproduktion – hvilket implicit signalerer, at den næste fase af konkurrencen vil være inden for implementering og servicekapacitet, ikke i selve produktionen.

Geopolitisk dimension og det vestlige dilemma

Fremkomsten af kinesisk humanoid robotteknologi er ikke politisk neutral. USA er begyndt at begrænse eksporten af AI-chips til Kina, mens Kina på sin side forfølger en indfødt halvlederstrategi, der vinder frem i betydning, især for robotrelaterede processorer. Inddragelsen af statsejede virksomheder som China Telecom og China Unicom som investorer i DEEP Robotics, den statstilknyttede CRHC-fond's rolle i finansieringsrunder og den direkte integration af robotteknologiudvikling i nationale femårsplaner – alt dette gør det klart, at humanoid robotteknologi er en geopolitisk ressource for Beijing, ikke blot en økonomisk aktivitet.

Europa og USA står over for et vanskeligt strategisk dilemma: At reagere betyder at føre massive statsledede industripolitikker, der er ideologisk udfordrende. Ikke at reagere betyder at opgive en fundamental infrastruktursektor i det 21. århundrede uden kamp. Omdia forudser, at de globale leverancer af humanoide robotter vil vokse til 2,6 millioner enheder inden 2035. Den, der kontrollerer værdikæden for disse millioner af robotter - fra aktuatorer og AI-modeller til servicesektoren - vil sandsynligvis have en økonomisk og strategisk position, der kan sammenlignes med internettets eller mobiltelefoni. Kina har forstået, at denne position skal sikres tidligt, og dets rangering af de 20 største virksomheder afspejler den nuværende tilstand af denne kamp.

Rådgivning - Planlægning - Implementering

Konrad Wolfenstein

Jeg vil med glæde fungere som din personlige rådgiver.

mig på wolfenstein∂xpert.digital kontakte

Bare ring til mig på +49 7348 4088 965 .

🎯🎯🎯 Kinesisk samarbejde

Sino-Cooperation er en platform med base i Kina og Tyskland

Sino-Cooperation er en platform med base i Kina og Tyskland, der fremmer udveksling og samarbejde mellem tyske og kinesiske virksomheder, især gennem events, digitale formater og en online samarbejdsbørs for markedsadgang og partnerskaber.

Mere information her: