Kapitaltilførsel til kinesiske banker: En analyse i forbindelse med handelstvister og økonomiske udfordringer – Billede: Xpert.Digital

Sådan planlægger Kinas regering at redde økonomien med kapitalindsprøjtninger

En milliardløn på komplekse problemer

Den kinesiske regering tager et bemærkelsesværdigt skridt for at styrke sit finansielle system og sætte skub i økonomien: den har injiceret milliarder af amerikanske dollars i fire af sine største statsejede banker. Denne kapitalindsprøjtning på i alt cirka 71,6 milliarder amerikanske dollars kom midt i en række økonomiske udfordringer, der plager landet. Disse omfattede aftagende økonomisk vækst, en kriseramt boligsektor, vedvarende deflationspres og stigende økonomisk belastning fra amerikanske toldsatser.

Kapitalindsprøjtningen havde til formål at forbedre disse bankers udlånskapacitet. Regeringen håbede, at det styrkede kapitalgrundlag ville gøre det muligt for bankerne at yde flere lån til virksomheder og enkeltpersoner, hvilket igen ville øge investeringer og forbrug og dermed stimulere økonomien som helhed.

Det er dog vigtigt at understrege, at denne foranstaltning ikke bør ses som en isoleret løsning. Den kinesiske økonomi stod over for en lang række problemer, og kapitalindsprøjtningen var kun én del af en bredere strategi til at imødegå disse udfordringer. Kritikere udtrykte tvivl om, hvorvidt foranstaltningen alene ville være tilstrækkelig til at stimulere økonomien på en bæredygtig måde.

Relateret til dette:

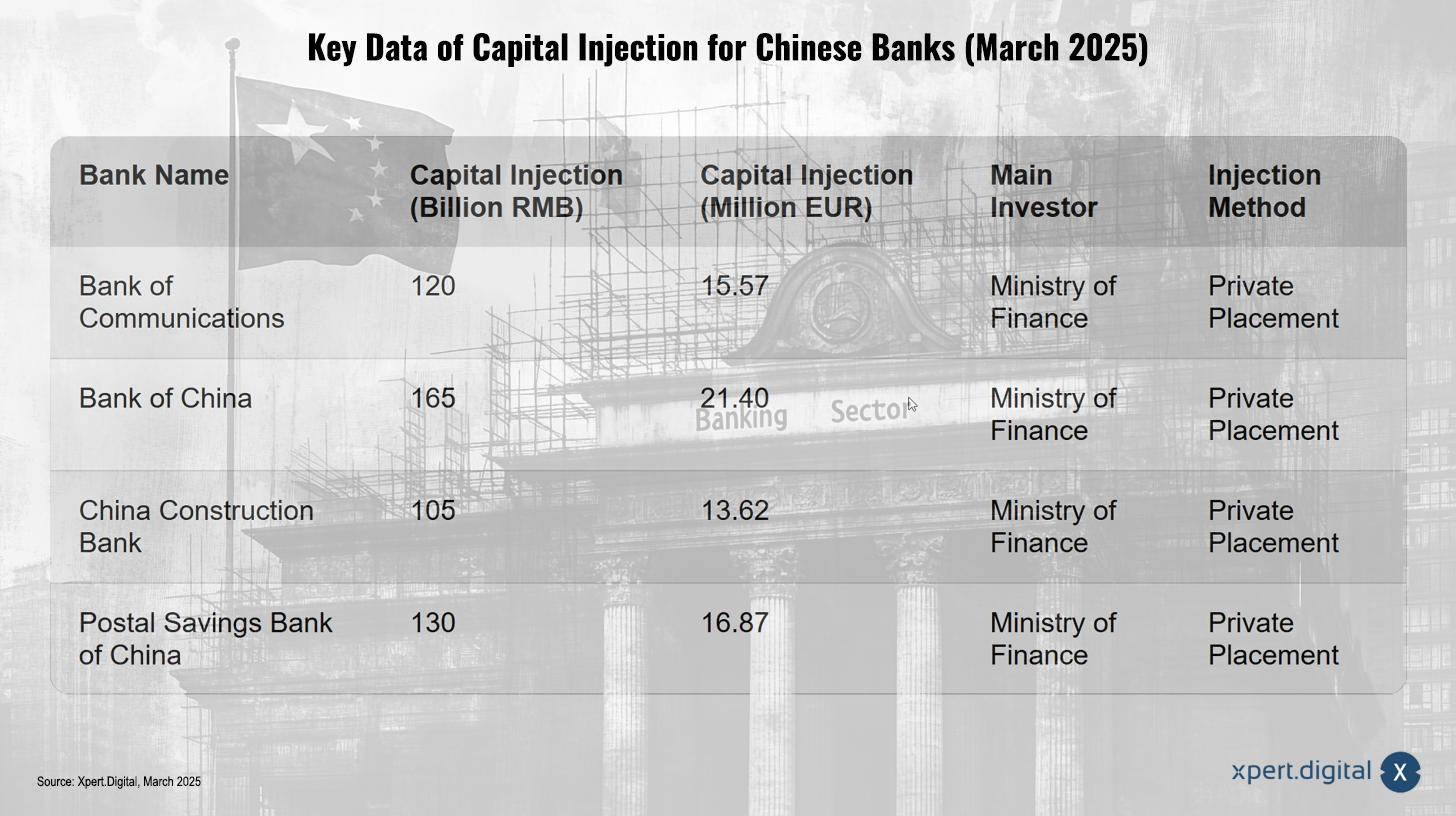

Detaljer om kapitalindsprøjtningen: omfang, mekanisme og mål

Nøgledata for kapitalindsprøjtningen til kinesiske banker (marts 2025) – Billede: Xpert.Digital

Kapitalindsprøjtningen, som officielt blev bekræftet den 30. marts 2025, påvirkede følgende fire store banker:

- Kommunikationsbanken

- Kinas Bank

- Kinas byggebank

- Kinas postsparebank (PSBC)

Det samlede beløb beløb sig til cirka 71,6 milliarder amerikanske dollars, hvilket omtrent svarer til 520 milliarder yuan. Det er værd at bemærke, at tallet på 66 milliarder euro, der er nævnt i nogle rapporter, lå i et lignende interval på grund af valutakursudsving.

Hvordan fungerede kapitalindsprøjtningen?

Kapitalforhøjelsen blev opnået gennem private placeringer af aktier hos investorer. Det kinesiske finansministerium spillede en central rolle som hovedinvestor og erhvervede aktier til en værdi af 500 milliarder yuan. Denne foranstaltning kom kort efter, at regeringen annoncerede, at den ville udstede 500 milliarder yuan i særlige statsobligationer for at styrke kapitalen hos landets største statsejede långivere. Finansministeriet bekræftede, at provenuet fra disse obligationer blev brugt til at finansiere kapitalindsprøjtningen.

Hvorfor blev Tier 1-kernekapitalen styrket?

Hovedformålet med kapitalindsprøjtningen var at styrke bankernes kapital, forbedre kvaliteten af deres balancer og stimulere udlån for at holde økonomien kørende. Der blev lagt særlig vægt på at genopfylde bankernes tier 1-kernekapital. Tier 1-kernekapital er en afgørende indikator for en banks finansielle styrke, da den omfatter kapitalkomponenter af højeste kvalitet, såsom overført indtjening og rapporteret kapital. Den fungerer som en buffer til at absorbere tab og sikre bankens stabilitet.

Vægten på Tier 1-kernekapital tyder på, at regeringen ikke blot sigtede mod at opfylde minimumskravene i den lovgivningsmæssige sektor, men snarere mod at opnå et grundlæggende niveau af finansiel soliditet for bankerne. Dette kunne tyde på, at regeringen forudså potentielle fremtidige belastninger på banksystemet på grund af økonomisk usikkerhed.

Kinas økonomiske udfordringer i 2025: Et mangesidet problem

Kapitalindsprøjtningen fandt ikke sted i et vakuum. Det var en reaktion på en række økonomiske udfordringer, som Kina stod over for i 2025:

Langsom økonomisk vækst

Den kinesiske regering havde sat et mål om en økonomisk vækst på omkring fem procent for 2025. I betragtning af den svage vækst havde analytikere dog opfordret til en hurtig tilførsel af frisk kapital til landets største banker. Selvom Kina opnåede en vækst på cirka 5 procent i 2024, var fundamentet for en bæredygtig genopretning endnu ikke solidt, da både den indenlandske og udenlandske efterspørgsel var svag, og ejendomssektoren fortsat stod over for udfordringer. At nå vækstmålet på fem procent for 2025 var således en betydelig udfordring, hvilket nødvendiggjorde foranstaltninger som kapitaltilførsel til banksektoren for at stimulere den økonomiske aktivitet.

Ejendomskrise

Kinesiske banker kæmpede med en betydelig mængde misligholdte lån midt i en vedvarende nedgang i ejendomssektoren. Kapitalindsprøjtningen havde til formål at øge udlånssektoren, hvilket igen kunne støtte landets kriseramte ejendomssektor. Situationen i ejendomssektoren forblev dog anspændt. Rapporter indikerede, at ejendomsmarkedet fortsat var en betydelig belastning for økonomien, da priser og investeringer endnu ikke havde nået bunden, selvom faldet var aftaget. Forskellige udsigter for ejendomsmarkedet i 2025 spændte fra potentiel stabilisering i andet halvår til forventninger om fortsatte prisfald og ingen bred genopretning. Overudbud forblev en alvorlig udfordring.

Ejendomskrisen var derfor en betydelig faktor, der påvirkede de kinesiske bankers sundhedstilstand og den samlede økonomi, hvilket gjorde kapitalindsprøjtningen til dels en foranstaltning til at minimere risikoen i tilfælde af yderligere forværring i denne sektor.

Relateret til dette:

Amerikanske toldsatser

Siden februar 2025 har kinesisk eksport været underlagt amerikanske toldsatser, som blev betydeligt forhøjet i marts 2025. Det blev antaget, at opbygning af kapitalbuffere i bankerne kunne hjælpe med at håndtere risiciene for den kinesiske økonomi midt i den eskalerende handelskonflikt med USA. De amerikanske toldsatser bidrog således til de økonomiske modvind, som Kina stod over for, da de potentielt skadede eksportorienterede virksomheder og øgede risikoen for misligholdelse af lån, hvilket nødvendiggjorde en stærkere bankkapitalisering.

Deflationspres

Regeringen forsøgte at bekæmpe deflationspresset. Rapporter bekræftede tilstedeværelsen af deflation i Kina i begyndelsen af 2025, hvor forbrugerinflationen faldt til under nul, og producentpriserne også faldt. Denne tendens havde varet ved i flere kvartaler. Deflation kan svække forbrugernes efterspørgsel og erhvervsinvesteringer og dermed yderligere bremse den økonomiske vækst. Deflationspresset forværrede udfordringerne med svag økonomisk vækst og boligkrisen, hvilket potentielt kan føre til lavere rentabilitet for virksomheder og øgede vanskeligheder med at tilbagebetale lån, hvilket påvirker bankerne.

Relateret til dette:

Hvordan kapitalindsprøjtningen bør fungere: mekanisme og forventede effekter

Kapitalindsprøjtningen bør i bund og grund fungere gennem to mekanismer:

- Styrkelse af bankernes kapitalgrundlag: Dette vil give bankerne mulighed for at øge deres udlån uden at bringe deres finansielle stabilitet i fare. En velkapitaliseret bank kan absorbere kapitaltab uden at reducere sine udlån.

- Øget udlånsaktivitet: Øget udlånsaktivitet bør bidrage til at genoplive landets aftagende økonomi. Det bør især støtte landets kriseramte ejendomssektor.

Det var forventet, at kapitalindsprøjtningen ville gøre det muligt for bankerne bedre at betjene realøkonomien og yde større støtte til landets stabile og langsigtede økonomiske udvikling.

Nye tilgange til at genoprette tilliden i husholdninger og virksomheder

De politiske beslutningstagere stod dog stadig over for udfordringen med at genoprette tilliden hos husholdninger og virksomheder, som fortsat var tøvende med at bruge penge. Der var også risiko for en forværring af kreditkvaliteten, da bankerne forsøgte at udvide forbrugerudlånene.

Selvom kapitalindsprøjtningen havde til formål at øge udlånet, afhang dens effektivitet i at fremme den økonomiske genopretning af, om tilliden blev genoprettet, og om den øgede udlånsaktivitet faktisk førte til forbrug og investeringer uden en væsentlig forringelse af kreditkvaliteten.

De amerikanske toldsatsers rolle i Kinas økonomiske landskab: En yderligere byrde

De amerikanske toldsatser på kinesiske importvarer udgjorde en yderligere byrde for den kinesiske økonomi. Den 4. marts 2025 blev toldsatserne på alle kinesiske importvarer forhøjet fra 10 % til 20 % i henhold til International Emergency Economic Powers Act (IEEPA). Stigningen blev begrundet i Kinas påståede manglende tilstrækkelige håndtering af fentanylkrisen.

Det er vigtigt at bemærke, at visse undtagelser kan gælde, for eksempel for varer, der var undervejs før 1. februar 2025, samt specifikke bestemmelser i HTSUS kapitel 98.

Toldsatserne forventedes at have en negativ indvirkning på økonomierne i Asien og Stillehavsområdet, herunder Kinas. Analytikere forventede, at toldsatserne ville dæmpe den kinesiske vækst gennem lavere eksport, investeringer og andre ringvirkninger. Der var dog forskellige vurderinger af, i hvilket omfang toldsatserne ville påvirke den kinesiske vækst.

Kinas bredere økonomiske kontekst i begyndelsen af 2025: Et blandet billede

For fuldt ud at forstå virkningen af kapitalindsprøjtningen og de amerikanske toldsatser er det vigtigt at overveje Kinas bredere økonomiske kontekst i begyndelsen af 2025:

- Den kinesiske industriproduktion steg med 5,9 % i forhold til året før i de første to måneder af 2025, hvilket repræsenterer en lille opbremsning i forhold til december.

- Det reelle detailsalg steg med 4,1 % i forhold til året før i de første to måneder, hvilket viser en vis forbedring, men forblev svagt sammenlignet med niveauet før pandemien.

- Den kinesiske forbrugerinflation faldt til under nul i februar 2025, hvilket indikerer et deflationspres. Producentpriserne fortsatte også med at falde. Kina havde sat et relativt lavt inflationsmål på omkring 2 % for 2025, hvilket tyder på en forventning om fortsat lav inflation.

- Investeringerne i fast ejendom forblev negative i de første to måneder af 2025. Priserne på nye og eksisterende boliger fortsatte med at falde måned for måned i februar, selvom faldet aftog i nogle byer. Overudbud og svag forbrugertillid fortsatte med at tynge boligmarkedet.

Samlet set var de kinesiske økonomiske udsigter i begyndelsen af 2025 blandede. Der var nogle positive tegn, såsom vækst i industriproduktionen og detailsalget. Der var dog også betydelige udfordringer, såsom deflation og ejendomskrisen.

Ekspertudtalelser om kapitalindsprøjtningen: En overvejende positiv vurdering

Analytikere og økonomer udtrykte generelt positive synspunkter på kapitalindsprøjtningen:

- Analytikere hos Northeast Securities forventede, at rekapitaliseringsplanerne ville hjælpe långivere med at øge deres kapitalbuffere og håndtere presset på aktivernes kvalitet. De påpegede, at faldende renter og faldende overskud havde øget kapitalpresset på bankerne.

- HSBC Global Research mente, at kapitalindsprøjtningen ville gavne det kinesiske banksystems modstandsdygtighed.

- S&P Global Ratings udtalte, at kapitalindsprøjtningerne ville give større banker flere muligheder for at finansiere landets vækst i lyset af toldmodvind og forbedre deres tabsabsorberende buffere i lyset af profitpres. De forventede, at større banker med den friske kapital fortsat ville prioritere områder som inkluderende finansiering, avanceret produktion og grøn energi.

Nogle eksperter advarede dog om, at kapitalindsprøjtningen alene muligvis ikke er nok til at styrke den kinesiske økonomi på en bæredygtig måde. De understregede behovet for at genoprette forbrugernes og virksomhedernes tillid og løse de underliggende problemer i ejendomssektoren.

Relateret til dette:

Historiske paralleller og lærdomme: Et kig ind i fortiden

Det er nyttigt at sætte den nuværende kapitalindsprøjtning i kontekst af historiske paralleller:

- Kina har tidligere, især i slutningen af 1990'erne, gjort en betydelig indsats for at omstrukturere sin banksektor for at håndtere store mængder misligholdte lån. Dette omfattede udstedelse af særlige statsobligationer og kapitalindsprøjtning i de "fire store" statsejede banker. Omkostningerne ved disse tidligere omstruktureringer var betydelige og potentielt nåede en betydelig procentdel af BNP.

- Under finanskrisen i 2008 brugte regeringer verden over bankredningspakker og kapitalindsprøjtninger til at stabilisere deres finansielle systemer. Eksempler inkluderer det amerikanske program for støtte til aktiver i forbindelse med problemer (TARP).

Disse historiske eksempler viser, at statslig intervention i den finansielle sektor er et almindeligt redskab i tider med økonomisk stress. De viser dog også, at succesen af disse foranstaltninger afhænger af en bred vifte af faktorer, herunder det generelle økonomiske klima og effektiviteten af andre ledsagende politiske foranstaltninger.

Et skridt i den rigtige retning, men ikke hele løsningen

Kapitalindsprøjtningen i Kinas fire største banker repræsenterer en betydelig og mangesidet reaktion på landets nuværende økonomiske udfordringer. På kort sigt har den til formål at forbedre bankernes kapitalgrundlag og øge deres udlånskapacitet. Dette kan potentielt bidrage til at stabilisere den kriseramte ejendomssektor og understøtte en bredere økonomisk genopretning.

Der er dog fortsat betydelig usikkerhed om den langsigtede effektivitet af denne foranstaltning. Vedvarende deflationspres og underliggende problemer i boligsektoren kan fortsat dæmpe virksomheders og husholdningers villighed til at låne og investere. Desuden repræsenterer det stigende pres fra amerikanske toldsatser en ekstern byrde, der potentielt kan mindske de positive effekter af kapitalindsprøjtningen.

Erfaringer fra tidligere bankrekapitaliseringer i Kina og internationale reaktioner på finanskriser og handelskrige tyder på, at statslig intervention i den finansielle sektor er et almindeligt krisestyringsværktøj. Succesen af disse foranstaltninger afhænger dog af en bred vifte af faktorer, herunder det generelle økonomiske klima og effektiviteten af andre ledsagende politiske foranstaltninger.

Den fremtidige udvikling af den kinesiske økonomi vil i høj grad blive bestemt af samspillet mellem disse faktorer. Selvom kapitalindsprøjtningen er en vigtig foranstaltning til at styrke det finansielle system, er det usandsynligt, at den vil være den eneste løsning på de komplekse økonomiske udfordringer, som Kina står over for i 2025. Regeringens evne til at genoprette tilliden, bremse deflation og afbøde de negative virkninger af amerikanske toldsatser vil være afgørende for landets fremtidige økonomiske præstation.

Relateret til dette:

Din globale marketing- og forretningsudviklingspartner

☑️ Vores forretningssprog er engelsk eller tysk

☑️ NYT: Korrespondance på dit modersmål!

Konrad Wolfenstein

Jeg og mit team er glade for at stå til rådighed for dig som din personlige rådgiver.

Du kan kontakte mig ved at udfylde kontaktformularen her wolfenstein@xpert.digital:eller blot ringe til mig på +49 7348 4088 965. Min e-mailadresse er

Jeg glæder mig til vores fælles projekt.