USA er ikke vores ven! EU's knibtang: Den bitre sandhed om den transatlantiske alliance – Billede: Xpert.Digital

Økonomisk suverænitet: Hvorfor Europa har et presserende behov for at frigøre sig fra amerikansk magt

Europa regulerer, Amerika opkræver: Det transatlantiske forhold var en af hjørnestenene i den vestlige økonomiske orden

Mellem strategisk partnerskab og dyr afhængighed: Hvorfor Europa presserende har brug for at vågne op til sit forhold til USA

I årtier har det transatlantiske partnerskab været betragtet som det urokkelige fundament for den vestlige verden. Arbejdsdelingen virkede enkel og profitabel: USA garanterede militær sikkerhed og leverede teknologisk drivkraft, mens Europa strålede med sin industrielle styrke og et stort, forbrugsrigt hjemmemarked. Men de dage er forbi. Under overfladen af fælles værdier og diplomatiske floskler har der udviklet sig en dyb strukturel asymmetri, der i stigende grad truer europæisk velstand og politisk suverænitet.

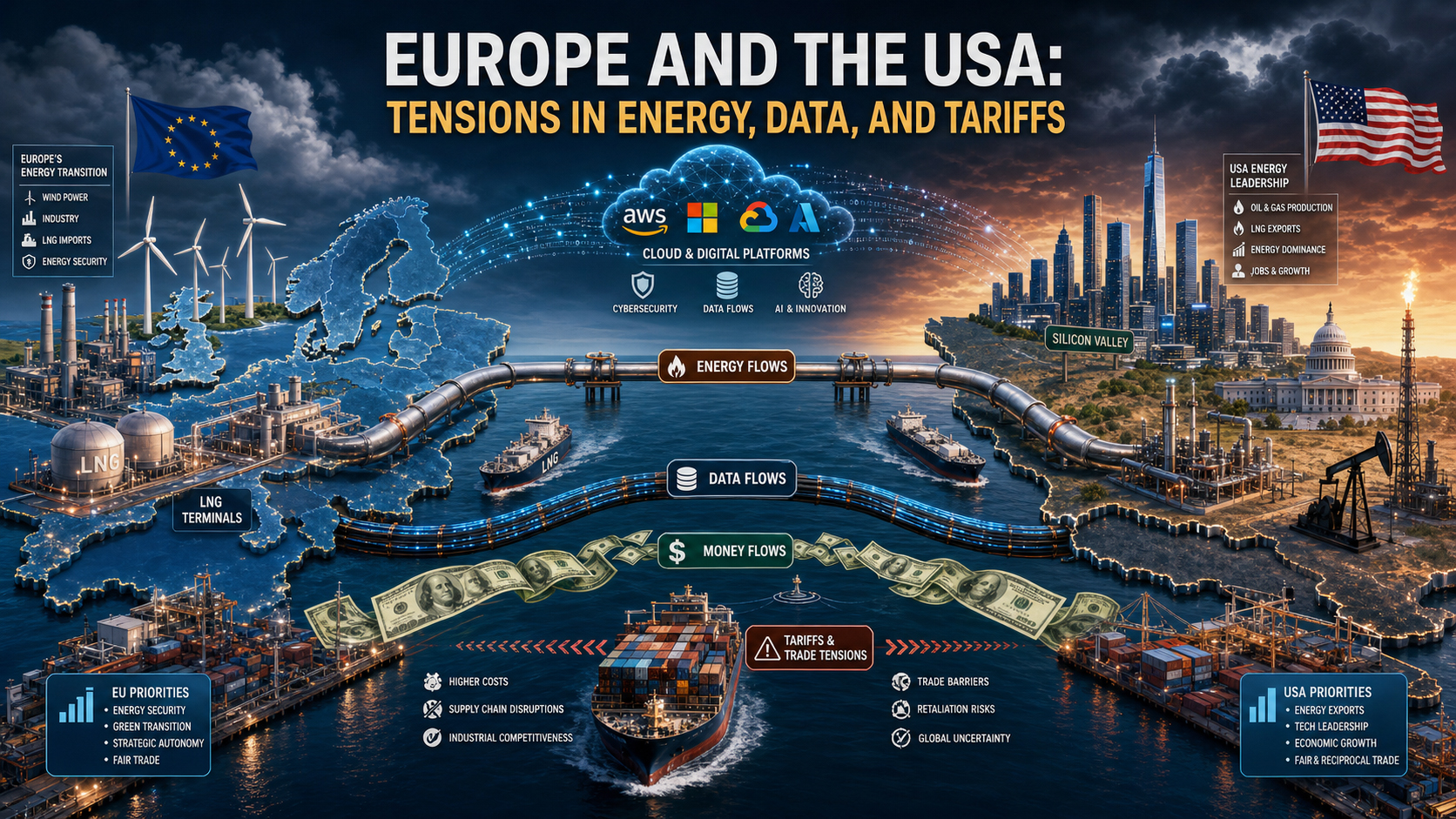

I dag er billedet alvorligt: Mens Europa er massivt afhængig af amerikanske strukturer på nøgleområder som energi, digitalisering, finansielle markeder og sikkerhed, høster amerikanske virksomheder de strategiske og økonomiske fordele. Fra dyr flydende naturgas (LNG) og dominerende cloud-infrastrukturer til dollarens globale magt bruger USA konsekvent sin geopolitiske indflydelse til at fremme sine nationale interesser. Europa derimod er ved at blive fanget i fragmenteret regulering i stedet for at opbygge sin egen globalt konkurrencedygtige modvægt.

For Tyskland, en førende eksportorienteret industrination, er denne udvikling ved at blive et spørgsmål om overlevelse. Den følgende artikel tilbyder en skarp og upartisk analyse af, hvordan et engang ligeværdigt partnerskab har forvandlet sig til et asymmetrisk afhængighedsforhold – og hvad Europa nu skal gøre for at undgå blot at blive en modtager af ordrer og et salgssted for amerikansk magtpolitik.

Europa betaler, amerikanske virksomheder profiterer, Washington sætter reglerne: Hvorfor det transatlantiske partnerskab er tættere økonomisk end nogensinde, men strategisk set bliver stadig dyrere for Den Europæiske Union

Det transatlantiske forhold er en af hjørnestenene i den vestlige økonomiske orden. I årtier blev dette partnerskab betragtet som et succesbillede: USA tilbød sikkerhedsstabilitet, teknologisk dynamik, dybe kapitalmarkeder og et enormt hjemmemarked. Europa bidrog til gengæld med industriel styrke, eksportkvalitet, institutionel stabilitet og markeder med stærk købekraft. I lang tid virkede denne arbejdsdeling produktiv og gensidigt fordelagtig. I de senere år har forholdets karakter dog ændret sig. Det, der engang var et partnerskab mellem relativt afbalancerede magtcentre, er i stigende grad blevet et asymmetrisk forhold, hvor USA udnytter sine økonomiske, teknologiske, energimæssige og sikkerhedsmæssige fordele langt mere konsekvent, end Den Europæiske Union udnytter sine egne styrker.

Det centrale spørgsmål er derfor ikke, om USA "udnytter" Europa i moralsk eller endda kriminel forstand. Det mere præcise spørgsmål er, om en strukturel asymmetri har rodfæstet sig i det transatlantiske forhold, hvor USA drager uforholdsmæssig stor fordel, mens Europa bærer en voksende andel af de økonomiske omkostninger, strategiske risici og politiske tilpasningsbyrder. Fra et økonomisk perspektiv er der meget, der tyder på, at dette faktisk er tilfældet. USA handler inden for sine nationale interesser. Det virkelige problem ligger derfor mindre i amerikansk hårdhed end i europæisk åbenhed uden en tilsvarende modvægt, i europæisk fragmentering uden en sammenhængende industriel strategi og i en sikkerhedsarkitektur, der systematisk begrænser økonomisk suverænitet.

En faktuel, strategisk analyse skal undgå to fejl. Den første fejl ligger i en anti-amerikansk overforenkling. Europa er ikke magtesløst, og USA er ikke den eneste årsag til europæiske svagheder. Den anden fejl ligger i det romantiserede syn på det transatlantiske partnerskab. Henvisninger til fælles værdier erstatter ikke en nøgtern vurdering af finansielle strømme, teknologiske afhængigheder, placeringsbeslutninger og industripolitiske konsekvenser. Enhver, der ønsker at foretage en strategisk vurdering, skal overveje begge aspekter samtidigt: USA er fortsat uundværligt for Europa, men netop denne uundværlighed er for længst blevet en omkostningsfaktor i sig selv.

Mere information her:

Den nye asymmetri i det transatlantiske forhold

De økonomiske forbindelser mellem EU og USA er ekstremt tætte. USA er et af de vigtigste markeder for europæisk vareeksport. Samtidig er Europa et yderst profitabelt salgs-, investerings- og reguleringsmiljø for amerikanske virksomheder. Ved første øjekast ser dette ud til at være en gensidig ordning. Et nærmere kig afslører dog et kvalitativt skift: USA kontrollerer de nøgleområder med det højeste strategiske afkast. Disse omfatter energieksport i krisetider, digitale platforme, cloudinfrastrukturer, halvleder- og AI-økosystemer, internationale finansielle strømme, fordele ved reservevaluta, militære sikkerhedsgarantier og evnen til at håndhæve handels- og sanktionspolitikker ekstraterritorialt.

Europa har derimod et stort indre marked, industrielle kernekompetencer og reguleringsmagt. Disse styrker omsættes dog kun delvist til strategisk gearing. Det indre marked er fortsat fragmenteret på mange områder, såsom kapitalmarkeder, digitale tjenester, forsvar, energiinfrastruktur og innovationsfinansiering. Desuden er reguleringsstyrke ingen erstatning for industrielt lederskab. De, der sætter reglerne uden at kontrollere de førende platforme, chips, cloudsystemer eller råvarekæder, forbliver i sidste ende i en defensiv position. EU tenderer mod netop dette mønster: den forsøger at regulere udenlandsk magt uden at have opbygget et tilsvarende niveau af modmagt.

Derudover er der en forskel i timingen af politiske reaktioner. USA handler hurtigere, mere sammenhængende og strategisk med større klarhed, når økonomiske fordele eller geopolitiske interesser står på spil. EU skal derimod koordinere interesserne hos 27 medlemsstater, forskellige budgetsituationer, divergerende industrielle strukturer og nationale valgcyklusser. I praksis betyder det, at mens Washington lægger pres på med det samme, reagerer Bruxelles ofte sent, i etaper og med fokus på kompromis. Det er netop denne langsommelighed, der gør Europa forudsigeligt og derfor udnytteligt set fra en strategisk handlende partners perspektiv.

Energipolitik: Fra russisk til amerikansk afhængighed

Få områder illustrerer denne nye asymmetri så tydeligt som energipolitikken. Efter afbruddet i de russiske gasforsyninger måtte Europa hurtigt finde erstatninger. Flydende naturgas (LNG) fra USA blev en central søjle i europæisk energisikkerhed. På kort sigt var dette rationelt og ofte den eneste mulighed. Uden yderligere LNG-leverancer ville risikoen for forsyningsmangel, prischok og produktionsnedlukninger i dele af Europa have været betydeligt større. I denne forstand profiterede USA ikke kun, men udfyldte også et funktionelt hul.

Men netop denne krisehjælp har skabt en ny strukturel sårbarhed. Energi er ikke blot en vare, men en strategisk produktionsfaktor. Den, der forsyner Europas industri med dyr flydende naturgas (LNG), påvirker ikke kun varmeomkostninger og elpriser, men også investeringsbeslutninger, placeringsberegninger og den internationale omkostningsposition for energiintensive sektorer. Amerikanske energieksportører drager fordel af den vedvarende høje europæisk efterspørgsel, mens europæiske virksomheder lider under højere energipriser end mange af deres amerikanske konkurrenter. Denne forskel er særligt udtalt inden for kemikalier, råmaterialer, metalforarbejdning, gødningsproduktion, glasproduktion og dele af logistiksektoren.

De økonomiske konsekvenser stikker dybere end blot spørgsmålet om individuelle gaspriser. Europas industripolitiske model har længe været baseret på en kombination af teknologisk ekspertise, faglærte arbejdere, infrastrukturkvalitet og en forholdsvis konkurrencedygtig energiforsyning. Denne model er blevet beskadiget. Hvis energi forbliver dyrere end i USA i årevis, vil ikke blot driftsomkostningerne stige, men investeringer, forskningskapacitet og produktionskæder vil også ændre sig. Det, der i dag fremstår som en midlertidig ulempe, kan i morgen føre til permanent deindustrialisering eller i det mindste til flytning af vigtige værdiskabende faser. I den forstand er den nye LNG-afhængighed ikke blot et indkøbsproblem, men et strukturelt problem i industriel økonomi.

Dertil kommer den magtpolitiske indflydelse. I dette forhold er USA ikke kun en leverandør af energi, men også Europas sikkerhedsanker. Denne dobbelte rolle ændrer enhver forhandling. Når den samme partner yder militær beskyttelse, udenrigspolitisk lederskab og afgørende energieksport, pådrager Europa sig implicitte loyalitetsomkostninger. Selv i fravær af formel afpresning former muligheden for asymmetriske modforanstaltninger den svagere sides adfærd. Strategisk relevant er ikke kun, hvad der faktisk er truet, men også hvad der er tænkeligt og derfor forventet. I sådanne situationer undgår Europa konfrontationer, som en mere autonom aktør ville være mere tilbøjelig til at risikere.

Det betyder ikke, at Europa skal give afkald på amerikansk LNG. Den realistiske konklusion er snarere, at et energipartnerskab uden en diversificeringsstrategi fører til en ny form for afhængighed. De, der trækker sig ud af et geopolitisk motiveret monopol for blot at indgå et andet, har ikke taget fat på problemets kerne. Europas opgave er derfor ikke at moralsk sætte spørgsmålstegn ved amerikanske leverancer, men systematisk at reducere sin egen sårbarhed gennem flere forsyningskilder, større lagerkapacitet, forbedrede net, stærkere elintegration, en accelereret udbygning af fleksibel produktion og en teknologineutral industripolitik.

Digital værdiskabelse: Europa regulerer, Amerika profiterer

Asymmetrien i den digitale sfære er endnu mere udtalt end i energipolitikken. USA dominerer de digitale infrastrukturer, platforme, operativsystemer, cloudarkitekturer, softwarestandarder og AI-økosystemer, som en voksende andel af europæisk værdiskabelse er bygget på. Europa er ikke et teknologisk ingenmandsland i dette system, men på strategisk afgørende områder er det ofte en kunde, ikke en leverandør. Denne rollefordeling har enorme økonomiske konsekvenser, fordi digitale markeder har en tendens til højt stordriftsfordele, netværkseffekter og en dynamik, hvor vinderen tager mest. De, der sætter standarder tidligt og skalerer globalt, besætter markederne permanent. De, der regulerer senere, kan begrænse misbrug, men kan næppe ændre den grundlæggende værdiskabelsesarkitektur.

EU har primært reageret på denne situation med regulering. Den generelle forordning om databeskyttelse (GDPR), loven om digitale markeder, loven om digitale tjenester og loven om kunstig intelligens viser, at Europa bestemt har normativ og regulatorisk indflydelse. Denne styrke er dog ambivalent. På den ene side beskytter den borgerne, konkurrencen og retsstatsprincippet. På den anden side maskerer den en svaghed i industripolitikken: Europa regulerer primært virksomheder, der overvejende ikke er baseret i Europa. Som følge heraf fortsætter overskud, dataafkast, stordriftsfordele og kapitalmarkedseffekter i vid udstrækning med at tilflyde USA. Europa bærer den regulatoriske byrde, risiciene ved markedsliberalisering og tilpasningsomkostningerne, mens amerikanske virksomheder fortsat afhænder de afgørende digitale indtægter på trods af sanktioner og restriktioner.

Dette er særligt kritisk for cloud- og datainfrastrukturer. Virksomheder, offentlige forvaltninger, forskningsinstitutioner og i stigende grad også industrielle kontrol- og analyseprocesser i Europa kører på systemer fra amerikanskdominerede udbydere. Dette betyder ikke automatisk et tab af kontrol i alle tilfælde. Det betyder dog en strukturel afhængighed i et lag, der er centralt for fremtidig produktivitet. De, der kun har begrænset kontrol over datalagring, computerkraft, udviklerosystemer og AI-værktøjer, vil miste suverænitet inden for innovation, cybersikkerhed, forretningsmodeller og industriel opgradering af digitale processer på mellemlang og lang sigt.

Denne afhængighed genererer flere økonomiske effekter samtidigt. For det første strømmer indtægter fra licenser, abonnementer, konsulenttjenester og platforme regelmæssigt ud af Europa. For det andet flyttes markedsstyrken til de økosystemer, der kontrollerer grænsefladerne mellem virksomheder, kunder og data. For det tredje forstærkes stordriftsfordele til fordel for amerikanske udbydere, fordi den europæiske efterspørgsel yderligere finansierer deres globale dominans. For det fjerde opstår der fastlåsningseffekter: jo dybere europæiske virksomheder er integreret i amerikanske clouds, softwarestacks og AI-værktøjer, desto dyrere bliver et senere skift. Fra et virksomhedsperspektiv er dette ofte rationelt, men fra et bredere europæisk perspektiv er det problematisk.

Det virkelige strategiske punkt er dette: Inden for digital politik forveksler Europa alt for ofte forbrugerbeskyttelse med suverænitet. Beskyttelse er vigtig, men den erstatter ikke en industriel modmodel. Et kontinent kan beskytte sine borgere mod markedsmagt og samtidig forblive økonomisk afhængig af netop denne markedsmagt. Dette er netop EU's paradoksale situation. Den er stærk inden for regulering, men svag inden for platforme; synlig i sine normer, men svag på kapitalmarkeder; følsom over for data, men afhængig af infrastruktur. USA udnytter denne situation ikke ulovligt, men systemisk. De ejer de virksomheder, som Europa har brug for, og Europa har indtil videre ikke formået at opbygge nok af de virksomheder, som USA omvendt har brug for.

Handels- og toldpolitik: Markedsåbning på europæisk plan, magtpolitik på amerikansk plan

Inden for varehandel virker det transatlantiske forhold ved første øjekast mindre ensidigt. I mange år har EU haft et betydeligt handelsoverskud med USA. Især Tyskland har haft uforholdsmæssig stor gavn af adgangen til det amerikanske marked, især inden for bilindustrien, maskinteknik, kemi, medicinalindustrien og industrivarer med høj værdi. Derfor kunne en person, der udelukkende fokuserer på varehandel, argumentere for, at Europa ikke er et offer for amerikansk dominans, men snarere en vinder i dette forhold.

Denne opfattelse er imidlertid ufuldstændig. For det første er handelsoverskuddet på varer kun én del af det samlede forhold. Inden for servicesektoren, især inden for digitale tjenester, intellektuel ejendomsret, software, platforme og finansielle tjenester, er balancen betydeligt mere gunstig for USA. For det andet er det centrale spørgsmål ikke blot, hvem der opnår hvilken balance i en årlig statistik, men hvem der sætter spillets regler. Det er netop her, magtubalancen ligger. I de senere år har USA gentagne gange demonstreret sin evne til strategisk at kombinere toldsatser, trusler om sanktioner, subsidieordninger og sikkerhedspolitiske argumenter for at lægge økonomisk pres på sine partnere.

Den europæiske reaktion på dette forbliver ofte defensiv. For det første fordi de enkelte medlemsstater har forskellige niveauer af eksponering. For det andet fordi EU forståeligt nok er tilbageholdende med at eskalere spændingerne. Et eksportorienteret økonomisk system lider især under handelskrige. Men denne tilbageholdenhed har en pris: den signalerer forudsigelighed uden afskrækkelse. Hvis Washington ved, at Bruxelles kun vil gengælde i begrænset omfang eller med betydelig forsinkelse, forskydes magtbalancen i forhandlingerne. Så bliver selv et formelt samarbejdsforhold præget af en implicit ubalance.

Dette er særligt tydeligt i sektorer med høj politisk symbolsk værdi. Biler, stål, aluminium, halvledere og grønne industrier er ikke blot råvarer, men magtsektorer. USA beskytter og fremmer disse sektorer med en direktehed, der længe var fremmed for Europa. Programmer som Inflation Reduction Act har vist, hvor effektivt skatteincitamenter, subsidier, krav til lokalt indhold og forudsigelige investeringsforhold kan tiltrække kapital. Europa reagerede med debatter om statsstøttelovgivning, undtagelser og europæiske fonde – med andre ord, endnu engang langsommere og med større kompleksitet. For investorer er signalet klart: USA handler strategisk på en samlet måde, mens Europa reagerer på en regelbaseret og fragmenteret måde.

Dette er særligt kritisk for Tyskland. I årtier har den tyske model været rettet mod åbne markeder, stabile regler og en høj grad af international arbejdsdeling. Men når den globale økonomi i stigende grad formes af industriel magtpolitik, mister en model baseret på gensidige regler sin robusthed, især i takt med at nøglepartnere i stigende grad handler selektivt i henhold til deres egne nationale strategier. Åbenhed går derefter fra at være en fordel til at være en risiko, hvis den ikke kombineres med indenlandske mekanismer til beskyttelse, støtte og reaktion.

Vores amerikanske ekspertise inden for forretningsudvikling, salg og marketing

Vores amerikanske ekspertise inden for forretningsudvikling, salg og marketing - Billede: Xpert.Digital

Branchefokusområder: B2B, digitalisering (fra AI til XR), maskinteknik, logistik, vedvarende energi og industri

Mere information her:

Et tematisk knudepunkt, der tilbyder indsigt og ekspertise:

- Vidensplatform, der dækker globale og regionale økonomier, innovation og branchespecifikke tendenser

- En samling af analyser, indsigter og baggrundsinformation fra vores vigtigste fokusområder

- Et sted for ekspertise og information om aktuelle udviklinger inden for erhvervsliv og teknologi

- Et knudepunkt for virksomheder, der søger information om markeder, digitalisering og brancheinnovationer

Dollar og magt: Hvordan den amerikanske finansorden svækker Europa

Finansiel magt og dollarorden: Den stille tilbagevenden af amerikansk dominans

Modkraft i stedet for afkobling: En realpolitisk plan for Europa

Den måske mindst synlige, men økonomisk mest dybe, asymmetri ligger i den finansielle arkitektur. Med dollaren besidder USA verdens centrale reserve- og afviklingsvaluta. Dette giver dem fordele, der rækker langt ud over udenrigshandel. De kan lettere finansiere underskud, udstede statsobligationer i stor skala, tiltrække kapital fra hele verden og føre deres pengepolitik med global rækkevidde. Konsekvenserne af amerikanske rentebeslutninger, dollarbevægelser og finansielle sanktioner mærkes over hele verden, også i Europa. Omvendt er Europas evne til at udøve lignende gearing over for USA meget begrænset.

Denne finansielle magt genererer en slags strukturelt ekstra afkast for USA. Internationale investorer, herunder dem fra Europa, hjælper med at finansiere amerikanske underskud, fordi amerikanske statsobligationer betragtes som en sikker havn, og dybden af det amerikanske kapitalmarked er praktisk talt uovertruffen. USA drager således fordel af en tillidspræmie, der resulterer i lavere finansieringsomkostninger, større investeringsfleksibilitet og øget modstandsdygtighed over for kriser. Europa derimod, selvom det besidder betydelige opsparinger, mangler et tilsvarende integreret og attraktivt kapitalmarked. Derfor finder kapital fra Europa ofte vej ind i amerikanske aktiver, virksomheder og innovationsøkosystemer i stedet for at flyde ind i europæisk skalering, infrastruktur eller teknologisk suverænitet.

Dette udgør et dobbelt problem for EU. For det første mangler den en fuldt udviklet kapitalmarkedsunion, der kan kanalisere private opsparinger mere effektivt til produktive europæiske investeringer. For det andet intensiverer de amerikanske finansmarkeders dominans tiltrækningskraften til fordel for USA. Unge europæiske vækstvirksomheder finder det ofte lettere at sikre store finansieringsrunder, højere værdiansættelser og et mere likvidt exitmarked der. Dette er ikke en mindre detalje, men et centralt spørgsmål om strategisk konkurrenceevne. Forskning alene kan ikke skabe industrielt lederskab, hvis skalering af kapital, ankerinvestorer og aktiemarkedsdybde er koncentreret i andre jurisdiktioner.

Dollarsystemet fungerer også som et geopolitisk instrument. Sanktioner, betalingsrestriktioner og indirekte tvang til at overholde amerikanske regler påvirker også europæiske virksomheder. Selv hvis Europa havde andre politiske præferencer, er dets virksomheder ofte effektivt tvunget til at tilpasse sig rammerne for amerikansk finansmagt. Strategisk set er dette en begrænsning af europæisk suverænitet, der går langt dybere end en enkelt handelstvist. Det handler om spørgsmålet om, hvem der i en krise kan definere handlefriheden for økonomiske aktører.

Sikkerhed som en økonomisk løftestang

Den amerikanske militærrolle i beskyttelsen af Europa kan ikke adskilles fra økonomisk analyse. Sikkerhed er ikke en ekstern ramme for økonomien, men snarere en produktionsfaktor i sig selv. Forsyningskæder, investeringer, energiinfrastruktur, sejlruter og finansielle strømme afhænger alle af stabilitet. Så længe USA leverer den afgørende del af nuklear afskrækkelse, vitale efterretningskapaciteter, strategisk projektion og logistisk støtte inden for den transatlantiske alliance, udøver Washington uundgåeligt betydelig indirekte indflydelse på Europas manøvrerum.

Det betyder ikke, at USA truer Europa med sikkerhedspolitisk tilbagetrækning dagligt. Magten opererer ofte mere subtilt. Den blotte forventning om, at sikkerhedspolitiske forstyrrelser massivt vil øge de økonomiske omkostninger, disciplinerer de politiske muligheder. Hvis Europa ved, at et åbent brud med Washington om handel, teknologi eller sikkerhedsspørgsmål udløser høje risici, falder dets villighed til at konfrontere. Det er netop sådan, sikkerhed bliver en økonomisk løftestang, selv uden en eksplicit forbindelse i hvert eneste spørgsmål.

Resultatet er et klassisk juniorpartnerproblem. Europa kan tale i termer af strategisk autonomi, men forbliver på kerneområder bundet til en sikkerhedsgarant, hvis økonomisk-politiske beslutninger det ikke kan kontrollere. Dette mindsker ikke den reelle værdi af amerikanske sikkerhedsgarantier. Det forklarer dog, hvorfor Europa ofte handler mindre autonomt, end dets økonomiske størrelse antyder. Et land, der er afhængig af beskyttelse, forhandler anderledes økonomisk end en fuldstændig uafhængig magt.

Denne dimension er særligt følsom i Tyskland. I årtier har Forbundsrepublikken nydt enormt godt af den amerikanske sikkerhedsarkitektur. Dette har muliggjort tilbageholdenhed i de indenlandske forsvarsudgifter og en stærkt eksportorienteret økonomisk model. Med tilbagevenden af hård geopolitik vil denne komfortable situation blive dyrere. Europa skal nu samtidig investere mere i sikkerhed, bære højere energiomkostninger, håndtere digitale afhængigheder og sikre sin industrielle konkurrenceevne. I denne situation har USA den fordel, at Europa næppe kan udskyde mange af disse byrder under pres fra ekstern usikkerhed.

Den underliggende årsag til problemet: Europas egne designfejl

Uanset hvor berettiget kritikken af USA's asymmetriske fordele end måtte være, ville det være forkert at eksternalisere ansvaret til Washington. Den dybere årsag ligger i Europas ufuldstændige integration og dets strategiske inkonsekvens. EU er en økonomisk gigant, men på fremtidens centrale områder er den ikke en samlet magtaktør. Dette gælder energi, forsvar, kapitalmarkeder, dataområder, innovationsfremme, sikring af råvarer og industriel skalering. Der er gjort fremskridt på alle disse områder, men der er ingen tilstrækkelig robust overordnet arkitektur.

Et centralt problem er uoverensstemmelsen mellem det indre markeds størrelse og den politiske fragmentering. Europa besidder tilstrækkelig efterspørgsel, talent, kapital og industriel ekspertise til at være en global leder i betydeligt flere sektorer. Nationale regler, forskellige skattesystemer, heterogene finansieringslandskaber, fragmenterede kapitalmarkeder og langvarige godkendelsesprocesser forhindrer dog ofte denne styrke i at blive fuldt ud realiseret. Resultatet er en paradoksal situation: Europa lykkes med at formulere komplekse regler for globale virksomheder, men ikke i samme grad med at skabe sine egne store virksomheder i fremtidsorienterede sektorer.

Et andet problem er den kulturelle adskillelse af konkurrence- og industripolitik. Europa har længe været stolt af at organisere markederne på en åben, konkurrencepræget og juridisk sikker måde. Dette er fortsat en væsentlig konkurrencefordel. Men i en verden, hvor stater igen aktivt udviser industriel magt, er dette ikke længere tilstrækkeligt. Når andre aktører støtter deres virksomheder med kapitalmarkedsfordele, strategiske indkøbsprogrammer, energipolitikker, skatteincitamenter og geopolitisk opbakning, er streng overholdelse af regler ikke længere et ideal om neutralitet, men potentielt en ulempe. Europa erkendte dette skift sent og reagerer ofte halvhjertet den dag i dag.

I sidste ende mangler der en overbevisende politisk fortælling, der forklarer økonomisk suverænitet ikke som isolationisme, men som en forudsætning for åben handling. Mange europæiske debatter svinger mellem markedsromantik og fantasier om autarki. Ingen af delene er nyttige. Strategisk suverænitet betyder hverken protektionisme for dens egen skyld eller illusionen af fuldstændig uafhængighed. Det betyder ikke at være sårbar over for afpresning i kritiske sektorer og at have sine egne valgmuligheder på centrale områder i fremtiden. Europæisk politik bør netop være styret af denne definition.

Tysklands særlige sårbarhed

Tyskland er kernen i dette problem. Næppe noget andet stort EU-land er samtidig så eksportorienteret, så energiintensivt industrialiseret, så dybt forankret i sikkerhedspolitik og så stærkt afhængig af internationale værdikæder. Den tyske forretningsmodel var ekstraordinært succesfuld under den gamle globaliserings betingelser. Den kombinerede relativt billig energi, høj produktkvalitet, teknisk specialisering, globale afsætningsmarkeder og stabil geopolitisk integration. Flere af disse forudsætninger er siden blevet udhulet.

Adgang til det amerikanske marked er fortsat afgørende for Tyskland. Samtidig stiger landets sårbarhed over for amerikanske toldbeslutninger, industripolitiske incitamenter og valutaudsving. Dertil kommer den teknologiske afhængighed af amerikanske platforme og cloud-systemer, som nu også påvirker mellemstore industrivirksomheder. Det, der engang virkede udelukkende som et problem for internetøkonomien, strækker sig nu dybt ind i produktionskontrol, dataanalyse, salg, marketing, samarbejde og AI-applikationer. Tyske SMV'er bruger ofte amerikanske værktøjer, uden at dette nødvendigvis skaber et problem på virksomhedsniveau. På et systemisk niveau fører dette dog til et tab af digital uafhængighed.

Kombinationen af ulemper ved energipriser og investeringskonkurrence er særligt problematisk. Når virksomheder vælger mellem en stærkt subsidieret, energimæssigt billigere og mere kapitalmarkedsorienteret amerikansk placering og et reguleringskomplekst europæisk miljø, ændrer incitamenterne sig. Selv hvis kun individuelle investeringer flytter sig, sender dette signaler til hele brancher. For Tyskland ligger faren mindre i et pludseligt industrielt kollaps end i en gradvis erosion: færre nye forretningslokationer, lavere geninvesteringer, mere forsigtig skalering, langsommere digitalisering og et gradvist tab af vertikal integration.

Netop af denne grund er det utilstrækkeligt at fortolke det transatlantiske forhold kategorisk som en trussel eller en alliance uden alternativer. Tyskland skal lære at håndtere USA på samme tid som partner, konkurrent og magtcentrum. Denne mangesidede rolle kræver mere strategisk pragmatisme, end den tyske debat ofte tillader. Økonomisk politik kan ikke længere antage, at åbne markeder automatisk giver retfærdige resultater. I en geopolitisk ladet økonomi er det ofte de aktører, der konsekvent kombinerer økonomiske, teknologiske og sikkerhedspolitiske redskaber, der vinder.

Anbefalinger til handling for Europa og Tyskland

Denne diagnose fører ikke til en anti-amerikansk dagsorden, men snarere til en strategi for risikoreduktion og modmagtudvikling. Europa behøver ikke at blive defineret i opposition til USA, men det skal være i stand til at repræsentere sine egne interesser uafhængigt, selv når disse interesser ikke stemmer overens med Washingtons. Flere prioriteter er afgørende for dette.

For det første har Europa brug for en realistisk energi- og industribase. Dette omfatter diversificerede gaskilder, en mere robust elinfrastruktur, fremskyndede tilladelsesprocesser, fleksible reservekapaciteter, øget lagring og en industriel energipolitik, der tager hensyn til forsyningssikkerhed og konkurrenceevne. Udbygning af vedvarende energi er fortsat afgørende, men det er ikke nok i sig selv, hvis net, lagringsfaciliteter, backupkapaciteter og industrivenlige elpriser ikke stiger tilsvarende.

For det andet skal EU udvide sin digitale politik til at omfatte en reel infrastrukturdimension. Regulering er fortsat nødvendig, men den skal suppleres med opbygning af europæiske cloud- og computing-kapaciteter, interoperable dataområder, suveræne AI-modeller, offentlige indkøb af europæiske teknologier og bedre finansiering til skalering. Ikke alle digitale tjenester behøver at have oprindelse i Europa. Men vedvarende ensidighed i kritiske sektorer må ikke blive den accepterede norm.

For det tredje har Europa et presserende behov for dybere kapitalmarkeder. En velfungerende kapitalmarkedsunion er ikke et teknisk sidespørgsmål, men en forudsætning for strategisk konkurrenceevne. Hvis europæiske opsparinger systematisk migrerer til ikke-europæiske investeringsregioner, vil den nødvendige kapital til indenlandske innovationsspring mangle. Mere venturekapital, bedre exitmuligheder, mindre reguleringsfragmentering og stærkere institutionelle investorer ville bidrage til at omdanne forskning til salgbare produkter.

For det fjerde skal handelspolitikken blive mere robust. Åbne markeder er fortsat i Europas interesse, men åbenhed uden gensidighed er naivt. Europa bør mere konsekvent anvende instrumenter til en hurtig reaktion på økonomisk pres, diskriminerende subsidier og ekstraterritorial tvang. Målet er ikke eskalering, men troværdighed. De, der aldrig kan gengælde på en troværdig måde, inviterer praktisk talt deres magtpolitiske partnere til at teste grænserne.

For det femte er byrdefordeling i sikkerhedspolitikken også økonomisk politik. Et Europa, der investerer mere i sine egne forsvarskapaciteter, modstandsdygtigheden af kritisk infrastruktur og ekspertise inden for sikkerhedsteknologi, styrker ikke blot sin militære position, men udvider også sin økonomiske forhandlingsstyrke. Strategisk autonomi begynder ikke med store udtalelser, men med reelle kapaciteter.

For det sjette har Tyskland brug for en mere aktiv rolle som industripolitisk koordinator i Europa. Forbundsrepublikken bør ikke blot afbalancere sine interesser bilateralt med Washington, men i stedet skabe målrettede europæiske koalitioner for energi, digitalisering, indkøb, kapitalmarkedsintegration og industrielle standarder. Den største fejltagelse ville være at forfølge nationale, selvstændige tilgange, især da den strukturelle asymmetri netop skyldes den europæiske fragmentering.

Strategisk klassificering

USA udnytter ikke Europa uforholdsmæssigt meget, fordi det urimeligt opererer uden for reglerne. Det gør det, fordi det systematisk omsætter sine styrker som et kraftcenter i en stor økonomi, en dominerende teknologisektor, en førende valuta, et dybt kapitalmarked og en garant for sikkerhed til økonomiske fordele. Alt for længe har Europa imødegået dette med en blanding af normativ selvsikkerhed, regulatoriske floskler og strategisk langsommelighed. Denne kombination er roden til Europas svaghed.

Enhver, der ud fra dette konkluderer, at Europa skal afkobles fra USA, drager den forkerte konklusion. Lige så forkert ville være den modsatte påstand, at de eksisterende asymmetrier blot er et udtryk for effektiv arbejdsdeling. Sandheden er snarere denne: Det transatlantiske partnerskab er fortsat uundværligt for Europa, men det vil kun forblive levedygtigt, hvis det bliver mindre ensidigt. Partnerskab uden en modvægt fører uundgåeligt til afhængighed på lang sigt. Og selvom afhængighed kan give stabilitet i krisetider, øger det på lang sigt omkostningerne ved vækst, innovation og politisk manøvrering.

Europa står over for en strategisk beslutning. Det kan acceptere den nye asymmetri i sit forhold til USA som en uundgåelig konsekvens af geopolitisk usikkerhed og begrænse sig til at afbøde skaden. Eller det kan forstå den nuværende situation som et vækkeur til endelig at udvikle de økonomiske, teknologiske og sikkerhedsmæssige kapaciteter, der vil omdanne partnerskabet tilbage til et forhold med næsten ligevægt. Fra et økonomisk perspektiv peger alt på den anden mulighed.

Den afgørende indsigt er denne: Problemet er ikke amerikansk styrke. Problemet er europæisk styrke, som alt for sjældent er organiseret strategisk. Så længe Europa ikke formår at omsætte sin markedsstørrelse, industrielle base, videnskabelige ekspertise og opsparinger mere effektivt til sine egne magtressourcer, vil det forblive en uundværlig partner for USA, men også et rum, hvorfra uforholdsmæssigt store afkast, indflydelse og strategiske fordele kan udvindes. Enhver, der ønsker at ændre denne dynamik, behøver ikke at tænke antiamerikansk. De skal endelig begynde at tænke strategisk på en europæisk måde.

Din globale marketing- og forretningsudviklingspartner

☑️ Vores forretningssprog er engelsk eller tysk

☑️ NYT: Korrespondance på dit modersmål!

Konrad Wolfenstein

Jeg og mit team er glade for at stå til rådighed for dig som din personlige rådgiver.

Du kan kontakte mig ved at udfylde kontaktformularen her wolfenstein@xpert.digital:eller blot ringe til mig på +49 7348 4088 965. Min e-mailadresse er

Jeg glæder mig til vores fælles projekt.

☑️ SMV-support inden for strategi, rådgivning, planlægning og implementering

☑️ Oprettelse eller omlægning af den digitale strategi og digitalisering

☑️ Udvidelse og optimering af internationale salgsprocesser

☑️ Globale og digitale B2B-handelsplatforme

☑️ Pioner inden for forretningsudvikling / marketing / PR / messer

🎯🎯🎯 Datadrevet B2B-industrihub som en næsten intern løsning

Den nærmest interne løsning: Hvordan Xpert.Digital lukker operationelle huller i B2B-marketing og -salg – Smart Content-Driven Business - Billede: Xpert.Digital

Xpert.Digital er et datadrevet B2B-industricenter ledet af Konrad Wolfenstein . Virksomheden fungerer som en ekstern, nærmest intern løsning for industrielle partnere og lukker operationelle huller i marketing, indhold og salg – uden at kræve yderligere ressourcer fra klientsiden.

Mere information her: