Trumps Hormuz-blokade: Hvorfor er det virkelige mål for den amerikanske flåde ikke Iran, men Kina? – Billede: Xpert.Digital

Kinas skyggeflåde under pres: Slut på billig olie fra Den Persiske Golf?

Kinas svage punkt: Hvordan et 54 kilometer langt stræde kan bringe den asiatiske supermagt i knæ

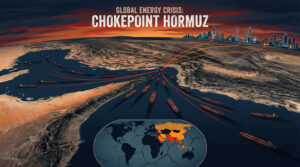

I foråret 2026 eskalerer situationen i Mellemøsten: Efter massive militærangreb og Teherans de facto lukning af Hormuzstrædet reagerer USA med en hidtil uset maritim blokade. De globale energimarkeder går i panik, og olieprisen stiger voldsomt. Men en nærmere analyse af den geopolitiske situation afslører hurtigt, at det sande mål for de amerikanske krigsskibe i Den Persiske Golf ikke er regimet i Teheran. Washingtons strategiske beregninger er i stedet rettet mod industrianlæg tusindvis af kilometer væk i den kinesiske provins Shandong. Beijing, verdens største energiimportør og Irans eneste tilbageværende store kunde af sanktioneret olie, befinder sig i en geopolitisk knibe af historiske proportioner. Den følgende analyse viser, hvorfor et stræde på kun 54 kilometer bredde er tilstrækkeligt til nådesløst at afsløre grænserne for Kinas energisuverænitet – og hvordan USA bruger Beijings økonomiske afhængighed som det ultimative våben i en global magtkamp.

Relateret til dette:

Hormuz-blokaden: Washingtons geopolitiske greb mod Beijing

Hormuzstrædet er 54 kilometer bredt på sit smalleste punkt og forbinder Den Persiske Golf med Omanbugten. Intet andet geografisk punkt på Jorden koncentrerer mere energistrøm til et mindre område. Op til 20 millioner tønder råolie og betydelige mængder flydende naturgas passerer gennem det dagligt, hvilket tegner sig for cirka 20 procent af den globale maritime olie- og gashandel. Da USA annoncerede en flådeblokade i april 2026, reagerede markederne øjeblikkeligt: Prisen på Brent-råolie steg med mere end syv procent til over 102 dollars pr. tønde, en stigning på mere end 40 procent sammenlignet med niveauet før krigen. Men den virkelige historie bag denne blokade handler mindre om Iran end om Kina.

Hvordan det hele begyndte: Krig, våbenhvile og et mislykket topmøde

Den 28. februar 2026 iværksatte USA og Israel militære angreb mod iranske atomanlæg og infrastruktur, hvilket fik Teheran til at reagere med en de facto blokade af Hormuzstrædet. Nyheden fik de globale energimarkeder til at kollapse. Inden for få dage faldt skibstrafikken gennem strædet fra et gennemsnit på 79 skibe om dagen til blot syv. Saudi-Arabiens, Kuwaits og Qatars energieksport var pludselig strandet i Den Persiske Golf. Oliepriserne var allerede steget til over 100 dollars pr. tønde i marts 2026.

Den 7. april blev Washington og Teheran enige om en 14-dages våbenhvile, betinget af at Iran øjeblikkeligt genåbnede Hormuzstrædet. Forhandlingerne i Islamabad den 11. og 12. april brød dog sammen efter mere end 21 timer uden en aftale. Den amerikanske vicepræsident J.D. Vance udtalte, at Iran havde nægtet at acceptere det centrale amerikanske krav – en fuldstændig opgivelse af landets atomprogram. Samme dag annoncerede præsident Trump via sociale medier en amerikansk flådeblokade af Hormuzstrædet: Det amerikanske militær ville fremover opfange ethvert skib, der sejler ind i eller forlader iranske havne. Formelt præciserede Central Command, at blokaden udelukkende gjaldt for skibsfart til og fra iranske havne – ikke for al transittrafik gennem strædet.

Den energipolitiske anatomi af afhængighed

For at forstå, hvorfor denne blokade forårsager mere nervøsitet i Beijing end i Washington eller Teheran selv, må man forstå handelsstrukturen for iransk olieeksport. Kina køber mellem 80 og 91 procent af den samlede iranske råolieeksport. I 2025 beløb dette sig til cirka 1,38 millioner tønder om dagen - en værdi af cirka 31,2 milliarder dollars årligt, selv efter fradrag af den sædvanlige rabat på otte til ti dollars pr. tønde, som Beijing betaler i forhold til markedspriserne. For bare et årti siden havde Iran mere end 20 kundelande. Runde efter runde af vestlige sanktioner har reduceret denne pulje af købere til stort set én stat.

Denne koncentration er ikke blot en statistisk anomali, men den sande strategiske løftestang i hele situationen: olie finansierer cirka 45 procent af det iranske statsbudget. Ifølge IMF's beregninger ligger den finanspolitiske break-even-pris mellem 121 og 124 dollars pr. tønde. Kinesiske købere betaler dog kun omkring 60 dollars på grund af sanktionsrabatter. Iran havde derfor allerede et strukturelt underskud, før krigen begyndte. Den iranske rial mistede cirka 15 procent af sin værdi alene i marts 2026. Teheran er fanget i en knibe: uden kinesisk købevilje er der intet fungerende statsbudget; uden et statsbudget kan regimet ikke overleve.

Kina som Irans eneste betalende kunde

Denne kendsgerning giver Beijing teoretisk set enorm forhandlingsstyrke over for Teheran – og Washington ved det. Ethvert amerikansk krigsskib, der patruljerer strædet, sender primært et budskab, ikke til Teheran, men til Beijing: Kina bør bruge sin unikke indflydelse og presse Iran til at give indrømmelser. Pentagons logik er enkel: Iran har ignoreret amerikanske trusler i årtier. Iran lytter, når dets eneste store kunde ringer og siger – aftale eller ikke mere olie.

At denne besked nåede Beijing, blev tydelig allerede i marts 2026, da Kina indledte forhandlinger med Iran for at sikre sikker passage for råolietankskibe og qatarske LNG-skibe. Det kinesiske udenrigsministerium appellerede offentligt til alle parter om øjeblikkeligt at indstille militære operationer og garantere sikker sejlads gennem strædet. Beijing fremstillede sig ikke som en neutral part, men snarere som direkte berørt. Kina er verdens største energiimportør, og cirka 45 til 50 procent af landets råolieimport og næsten 30 procent af landets LNG-forsendelser passerer gennem Hormuzstrædet.

Skyggeflådenetværket: Omgåelse af sanktioner som forretningsmodel

De logistiske strukturer, hvorigennem iransk olie strømmer til Kina på trods af sanktioner, har udviklet sig over år og er bemærkelsesværdigt komplekse. Iran eksporterer råolie fra Kharg-øen i Den Persiske Golf. Lasten omlades derefter via skib-til-skib-overførsler i Omanbugten eller ud for Malaysias kyst, omflages og deklareres om som malaysisk eller indonesisk olie – før den ankommer til kinesiske havne som Dalian eller Zhoushan. Tankskibene, der opererer i dette netværk, er ofte gamle, dårligt forsikrede skibe, der sejler under bekvemmelighedsflag, opererer med deaktiverede AIS-transpondere, bærer forfalskede manifester og kontrolleres gennem skuffeselskaber.

Tallene taler for sig selv: Kinas toldmyndigheder har officielt rapporteret nul import fra Iran siden 2022. Samtidig udgjorde Kinas "Malaysia-import" i 2025 cirka 1,3 millioner tønder om dagen – mere end det dobbelte af Malaysias samlede indenlandske produktion. Alene i malaysiske farvande steg antallet af ulovlige skib-til-skib-overførsler af iransk olie fra 280 i 2023 til 679 i 2025. Mellem 50 og 70 skyggeflådetankskibe passerede gennem malaysiske farvande månedligt i 2025. Det amerikanske finansministerium (OFAC) sanktionerede yderligere tolv skyggeflådefartøjer i februar 2026; netværkene er dog fortsat operationelle.

Strategiske reserver: Kinas buffer mod chok

En afgørende faktor afbøder de umiddelbare økonomiske konsekvenser for Kina: verdens største strategiske oliereserve. Ifølge det geospatiale analysefirma Kayrros havde Kina pr. 2. marts 2026 en lagerkapacitet på cirka 1,39 milliarder tønder i statslig og kommerciel kapacitet – tilstrækkeligt til 120 dages nettoimport af råolie på 2025-niveau. Dette er oveni mere end 46 millioner tønder iransk olie, der er lagret i flydende lagerstrukturer i Asien, samt yderligere mængder i toldlagrene i havnene i Dalian og Zhoushan. Den kinesiske regering gav i april 2026 statsejede raffinaderier grønt lys til også at trække på kommercielle reserver.

Denne bufferkapacitet har dog sine begrænsninger. Analytikere hos OCBC vurderede Kina som "mindre sårbart over for en langvarig lukning af Hormuzstrædet end mange af dets asiatiske naboer" - men ikke immun. Kina får omkring 40 til 45 procent af sin olieimport via Hormuz-ruten; yderligere mængder kommer fra Saudi-Arabien, Irak, UAE og Kuwait, som også er afhængige af strædet. Rush Doshi, direktør for Kina-strategi hos Council on Foreign Relations, understregede over for CNBC, at Kina har brugt de sidste to årtier på at reducere sin afhængighed af maritim olie - men Hormuz-korridoren er fortsat strukturelt afgørende.

Tekande: Det sårbare nervecenter i kinesisk industri

De samfundsmæssige konsekvenser af et langvarigt oliechok i Kina vil i første omgang påvirke de såkaldte teapot-raffinaderier – uafhængige små raffinaderier, der primært er koncentreret i Shandong-provinsen. Disse operationer forarbejder anslået 90 procent af al iransk råolie, der når Kina. Deres forretningsmodel er næsten udelukkende afhængig af billig, sanktioneret olie: hver tønde iransk olie er otte til tolv dollars billigere end olie på det åbne marked. Hvis denne prisforskel forsvinder, eller hvis omkostningerne ved at finde alternativer som russisk eller saudisk olie stiger, truer marginkollapser og produktionsnedskæringer en af Kinas mest industrielt tætbefolkede provinser.

Den økonomiske betydning af disse raffinaderier overstiger langt deres egen værdiskabelse: de er en del af et energiintensivt industrielt og kemisk klyngelandskab, der forsyner tusindvis af downstream-virksomheder. Stigninger i energipriserne overføres direkte til Kinas industrielle omkostninger til transport, elproduktion, petrokemikalier og fremstilling. Effektkæden fra strædet direkte til industriregionen på Shandong-halvøen er kort og øjeblikkelig.

Washingtons geopolitiske beregninger

Siden skiferolie-revolutionen har USA stort set ikke importeret olie fra Den Persiske Golf. Washington er næppe direkte berørt af en forstyrrelse af Hormuz-korridoren. Blokaden er derfor primært et instrument til at projicere magt og pres på sit hovedmål, Kina, ikke dets militære modstander, Iran. Hvis ethvert amerikansk krigsskib i strædet har til formål at udløse en enkelt politisk kommunikationslinje - den mellem Beijing og Teheran - så er strategien konsekvent: Washington forsøger at bruge Beijing som diplomatisk løftestang mod sine egne energisikkerhedsinteresser.

Samtidig tjener situationen som en barsk lektie for Kina om begrænsningerne i landets egen energisikkerhed. I årevis har Beijing understreget sin strategiske autonomi og fremstillet sig selv som en fremvoksende global supermagt med verdensomspændende interesser. Men så snart et enkelt 54 kilometer bredt stræde blokeres, befinder Kina sig reelt i rollen som en anmoder: Det skal enten presse Teheran for indrømmelser, acceptere højere oliepriser og moderniseringsomkostninger eller risikere åben konfrontation med den amerikanske flåde. Alle tre muligheder er ekstremt dyre.

Vores globale branche- og økonomiske ekspertise inden for forretningsudvikling, salg og marketing

Vores globale branche- og økonomiske ekspertise inden for forretningsudvikling, salg og marketing - Billede: Xpert.Digital

Branchefokusområder: B2B, digitalisering (fra AI til XR), maskinteknik, logistik, vedvarende energi og industri

Mere information her:

Et tematisk knudepunkt, der tilbyder indsigt og ekspertise:

- Vidensplatform, der dækker globale og regionale økonomier, innovation og branchespecifikke tendenser

- En samling af analyser, indsigter og baggrundsinformation fra vores vigtigste fokusområder

- Et sted for ekspertise og information om aktuelle udviklinger inden for erhvervsliv og teknologi

- Et knudepunkt for virksomheder, der søger information om markeder, digitalisering og brancheinnovationer

Hormuz-krisen: Hvordan Kina navigerer mellem energiafhængighed og strategisk diversificering

Kina mellem konformitet og konfrontation

Beijing har fire grundlæggende muligheder for at reagere. Den første ville være direkte militær intervention: at tillade tankskibe at passere gennem strædet alligevel og reagere på amerikanske forsøg på at boarde. Dette ville få de globale energimarkeder til at kollapse og indebærer risiko for et direkte militært sammenstød – en mulighed, Beijing undgår af strukturelle årsager. Den anden mulighed: at opgive Iran og købe erstatningsolie. Dette er smertefuldt. Russisk olie til at erstatte iranske forsyninger ville koste anslået ti til tolv dollars mere pr. tønde; desuden er Ruslands produktionskapacitet begrænset. Den tredje mulighed: diplomatisk pres på Iran – præcis hvad Washington sigter mod. Kina udøver allerede dette pres, men ønsker at fremstå som en neutral mægler, ikke som et instrument i amerikansk udenrigspolitik. Den fjerde og mere langsigtede mulighed er strukturel afkobling fra søruten gennem diversificering.

Relateret til dette:

Kinas diversificeringsstrategi: rørledninger, vedvarende energi og bufferen

Hormuz-krisen accelererer Beijings igangværende diversificeringsstrategi. Inden for naturgassektoren er "Power of Siberia 2"-projektet, som har været debatteret i årevis, igen i centrum. Denne 2.600 kilometer lange rørledning er beregnet til at transportere gas fra Yamal-felterne i det vestlige Rusland via Mongoliet til det nordlige Kina og vil have en årlig kapacitet på 50 milliarder kubikmeter. I september 2025 underskrev Rusland og Kina et juridisk bindende memorandum, men prisspørgsmål forblev uløste. Kinas femårsplan, der blev offentliggjort i marts 2026, omfattede for første gang eksplicitte bestemmelser for at forberede denne centrale rute – et signal, som energianalytikere fortolkede som en klar politisk prioritering.

For råolie er Kina også afhængig af landbaserede rørledninger. Den eksisterende rørledning fra Østsibirien – "Power of Siberia 1" – skal ifølge aftalen udvides fra 38 til 44 milliarder kubikmeter årlig kapacitet. Rusland har allerede øget sine olieleverancer til Kina, men dette er ikke en fuldstændig erstatning for oliemængderne fra Golfen. Kasakhstan-Kina-rørledningen og Myanmar-Kina-rørledningen fuldender billedet som yderligere landbaserede korridorer.

Parallelt hermed gennemgår Kina en strukturel transformation af sit energisystem. Investeringer i ren energi nåede et rekordhøjt niveau på 7,2 billioner yuan (omkring 1 billion dollars) i 2025 – omtrent fire gange det beløb, der blev investeret i fossile brændstoffer. Ren energi bidrog med mere end en tredjedel til landets BNP-vækst. Alene de "nye tre" sektorer – elbiler, batterier og solpaneler – tegnede sig for to tredjedele af værditilvæksten i energisektoren. Ifølge en undersøgelse foretaget af Rhodium Group har elbiler allerede reduceret Kinas olieefterspørgsel med over en million tønder om dagen, et tal, der forventes at stige med yderligere 600.000 tønder om dagen inden 2026. Ikke desto mindre dækker fossile brændstoffer stadig over 80 procent af Kinas primære energibehov og over 60 procent af landets elproduktion. Transformationen er i gang, men langt fra fuldført.

Kina og Mellemøsten: Mere end olie

Energidimensionen er kun ét aspekt af Kinas eksponering mod Hormuz. Siden 2005 har Kina tilført over 269 milliarder dollars i investeringer og byggekontrakter til Mellemøsten. Saudi-Arabien er den største modtager med cirka 82 milliarder dollars, efterfulgt af UAE med 48 milliarder dollars og Irak med 40 milliarder dollars. Alene i Iran beløber Kinas projektinvesteringer sig til cirka 25 milliarder dollars. Under Belt and Road Initiative (BRI) oplevede Mellemøsten 39 milliarder dollars i investeringer i 2024 - en stigning på 102 procent i forhold til året før - hvilket gør det til den største BRI-modtager. For hele året 2025 nåede BRI-aktiviteten et rekordstort antal på 213,5 milliarder dollars globalt, hvoraf 93,9 milliarder dollars gik til energiprojekter.

Den samlede handel mellem Kina og Mellemøsten er mere end fordoblet siden 2017 og nåede op på cirka 317 milliarder dollars i 2024 – sammenlignet med kun omkring 85 milliarder dollars i amerikansk handel med regionen i samme periode. For Kina er Mellemøsten ikke en kriseregion i periferien af verdensordenen, men en central økonomisk zone. Dette gør Hormuz-blokaden til en trussel mod Beijing på flere fronter samtidig: energiforsyning, investeringsbeskyttelse og handelskorridorer.

Skyggeflåden under pres – og dens begrænsninger

Siden krigens begyndelse i februar 2026 har skyggeflåden udvist bemærkelsesværdig modstandsdygtighed. BBC Verify identificerede adskillige iransk-tilknyttede og sanktionerede fartøjer, der fortsatte med at sejle gennem strædet, selv efter at den amerikanske blokade begyndte. Intet kinesisk skib blev bordet, beslaglagt eller beskudt af den amerikanske flåde. Skyggeflådens infrastruktur - falske flag, manipulerede transpondere og skib-til-skib-overførsler ud for den malaysiske kyst - blev bygget netop til dette scenarie.

Ikke desto mindre bliver strukturelle begrænsninger tydelige. Mens optimerede ruter allerede har reduceret transittiderne for iranske olietankskibe fra 85-90 dage til 50-70 dage, øger den stramme amerikanske sanktionspolitik og de stigende diplomatiske preskampagner i Malaysia, Singapore og andre transitstater de operationelle risici for netværket. Forsikringsomkostningerne for skyggeflådetankskibe er steget voldsomt; en del af flåden lå inaktiv i malaysisk farvand i begyndelsen af 2026. Samtidig har Iran strategisk opbygget oliereserver uden for strædet – eksportraten i februar og marts 2026 var omkring 26 procent højere end det årlige gennemsnit i 2025. Denne proaktive hamstring tjener som beskyttelse mod blokaden.

De globale chokbølger: Fra Hormuz til verden

Lukningen eller den alvorlige begrænsning af Hormuzstrædet ville ikke kun påvirke Kina. En fuldstændig afbrydelse af strædet ville fjerne cirka 20 millioner tønder olie om dagen fra de globale oliestrømme – det største energiforsyningschok i historien. Bloomberg-analytikere rapporterede i marts 2026, at brancheeksperter allerede diskuterede muligheden for en oliepris på 200 dollars pr. tønde, hvis blokeringen varer tre til fire måneder. Patrick Pouyanné, administrerende direktør for TotalEnergies, udtalte på CERAWeek-konferencen i Houston: "Jeg kan ikke forestille mig en verden, hvor 20 procent af verdens eksporterede råolie og 20 procent af LNG-kapaciteten er permanent fanget i Golfen uden systemiske konsekvenser."

De asiatiske økonomier, der mangler kinesiske reserver og prisfastsættelseskraft, blev særligt hårdt ramt: Thailand, Pakistan, Filippinerne og Indien led af brændstofmangel; nogle lande havde allerede implementeret kortere arbejdsuger og energirationering. Europa stod over for potentiel dieselmangel og prisstigninger på raffinaderiprodukter. Det Internationale Energiagentur (IEA) godkendte massive frigivelser fra strategiske reserver. Den nationale gennemsnitlige amerikanske benzinpris oversteg fire dollars pr. gallon i slutningen af marts 2026.

Kinas økonomiske modstandsdygtighed: Nuanceret, ikke uudtømmelig

Det er en forenkling at fremstille Kina som det umiddelbare offer for Hormuz-krisen – men det er lige så forkert at beskrive landet som immunt. Virkeligheden er mere nuanceret. I modsætning til f.eks. Japan eller Sydkorea har Kina opbygget betydelige strukturelle buffere: strategiske reserver, langdistancerørledninger, elbilers udbredelse og statskoordineret energipolitik. Disse buffere muliggør kortsigtet modstandsdygtighed. Et chok, der varer tre til fire måneder, ville være absorberbart; et strukturelt nedbrud på seks måneder eller mere ville alvorligt skade den kinesiske industriproduktion, elproduktion og i sidste ende den økonomiske vækst.

Den samlede økonomiske følsomhed er fortsat høj. Kinas BNP-vækst var allerede under pres i 2025 forårsaget af handelskonflikter med USA, deflationære tendenser og en ejendomskrise. Et vedvarende energichok, som øger produktionsomkostningerne og reducerer den industrielle kapacitet, ville komme på det værst tænkelige tidspunkt. Kinesiske statsejede raffinaderier fik i april 2026 tilladelse til at bruge kommercielle reserver, hvilket giver kortsigtet lettelse, men reducerer bufferne på lang sigt. Samtidig modvirker inflationen i Kinas energisektor virkningerne af deflation i dens allerede deflationære økonomi – en usædvanlig og potentielt destabiliserende kombination.

Våbenhvileuret og forhandlingsdynamikken

Den 17. april 2026 – datoen for denne analyse – udløber våbenhviletiden: den eksisterende våbenhvileaftale udløber den 22. april. Begge sider forhandlede ugen før om en mulig forlængelse på to uger. Trump signalerede optimisme: "Det ser meget godt ud, at vi kan lave en aftale med Iran." Iran har i princippet signaleret, at det vil give afkald på atomvåben – men denne holdning var også dets officielle holdning før krigen. Afgørende er det, at parterne skal blive enige om en verificerbar mekanisme for atomprogrammet, om blokaden formelt vil blive ophævet, og om det økonomiske pres fra Kina vil være tilstrækkeligt til at tvinge Teheran til at samarbejde.

Incitamentskalenderen spiller en afgørende rolle. Hver dag uden en aftale koster Iran flere olieindtægter, end landet politisk kan vinde ved konflikten. Samtidig øger hver dag Kinas indirekte forhandlingsomkostninger – stigende oliepriser, voksende usikkerhed for tekanderaffinaderier og øgede risici for skyggeflåder. Washington har bevidst skabt en situation, hvor tid er en fjende for begge sider: Irans finansbudget er ikke bæredygtigt på ubestemt tid, og Kinas tolerance over for omkostningerne ved at opretholde status quo er begrænset.

Strukturelle konklusioner: Grænserne for kinesisk energisuverænitet

Hormuz-krisen i 2026 er en højtryksprøve for Kinas langsigtede energistrategi – og resultatet er tankevækkende for Beijing. Trods massive investeringer i reservekapacitet, rørledninger, vedvarende energi og et globalt indkøbsnetværk er Kina fortsat strukturelt afhængig af et enkelt 54 kilometer bredt stræde. Omkring 40 til 50 procent af Kinas råolieimport passerer gennem Hormuz; den eneste betydelige leverandør af billig olie er politisk isoleret, finanspolitisk ustabil og under betydeligt militært pres.

Paradokset i Kinas energistrategi bliver stadig tydeligere: Jo mere Kina køber iransk olie, desto mere sårbart bliver det over for geopolitisk pres fra USA; jo mere det reducerer sin afhængighed af iransk olie, desto dyrere bliver dets energiforsyning, og desto mere skader det Teheran, dets strategiske partner. Det er et klassisk sikkerhedsdilemma, der ikke har nogen rent økonomisk løsning. Det strukturelle svar ligger i den lange transformationsproces, som Beijing allerede har påbegyndt: landbaserede rørledninger fra Rusland og Centralasien, en drastisk acceleration af overgangen til elbiler for at reducere olieefterspørgslen, udvikling af indenlandske vedvarende energikilder og en gradvis diversificering væk fra maritime energiruter. Men denne proces tager tid – tid, der er knap i en akut krise.

Hormuzstrædet forbliver således det klareste symbol på en central svaghed i Beijings strategiske beregninger: Kinas globale ambitioner og energisikkerhed er på kollisionskurs med amerikansk maritim dominans. Den, der kontrollerer farvandet, kontrollerer pulsen i den kinesiske industri – og ingen ved dette bedre end præsident Trump, hvis beslutning om at blokere strædet ikke blot er en militær gestus, men et klart beregnet budskab til dens tiltænkte modtager: ledelsen i Beijing.

Din globale marketing- og forretningsudviklingspartner

☑️ Vores forretningssprog er engelsk eller tysk

☑️ NYT: Korrespondance på dit modersmål!

Konrad Wolfenstein

Jeg og mit team er glade for at stå til rådighed for dig som din personlige rådgiver.

Du kan kontakte mig ved at udfylde kontaktformularen her wolfenstein@xpert.digital:eller blot ringe til mig på +49 7348 4088 965. Min e-mailadresse er

Jeg glæder mig til vores fælles projekt.

☑️ SMV-support inden for strategi, rådgivning, planlægning og implementering

☑️ Oprettelse eller omlægning af den digitale strategi og digitalisering

☑️ Udvidelse og optimering af internationale salgsprocesser

☑️ Globale og digitale B2B-handelsplatforme

☑️ Pioner inden for forretningsudvikling / marketing / PR / messer

🎯🎯🎯 Datadrevet B2B-industrihub som en næsten intern løsning

Den nærmest interne løsning: Hvordan Xpert.Digital lukker operationelle huller i B2B-marketing og -salg – Smart Content-Driven Business - Billede: Xpert.Digital

Xpert.Digital er et datadrevet B2B-industricenter ledet af Konrad Wolfenstein . Virksomheden fungerer som en ekstern, nærmest intern løsning for industrielle partnere og lukker operationelle huller i marketing, indhold og salg – uden at kræve yderligere ressourcer fra klientsiden.

Mere information her: