Irankrigen, det globale økonomiske jordskælv, og hvorfor Kina, Japan, Sydkorea og Singapore taber mere end resten af verden

Xpert-forhåndsudgivelse

Available in 27 languages 📢

Foretræk Xpert.Digital på GoogleⓘUdgivet den: 30. marts 2026 / Opdateret den: 30. marts 2026 – Forfatter: Konrad Wolfenstein

Irankrigen, den globale økonomiske omvæltning, og hvorfor Kina, Japan, Sydkorea og Singapore taber mere end resten af verden – Billede: Xpert.Digital

Den globale økonomis flaskehals er lukket: Hvorfor Asiens eksportkrise vil påvirke os alle

Når olie bliver et våben – hvordan en flaskehals i havet bringer hele den globale økonomi i knæ

Krigen mellem USA, Israel og Iran har kappet den globale energiforsynings livsnerve over og kastet verdensøkonomien ud i en historisk undtagelsestilstand. Med den de facto lukning af Hormuzstrædet i slutningen af februar 2026 er der opstået et hidtil uset prischok på verdensmarkederne, der langt overstiger de allerede eksploderende olie- og gaspriser. Mens Europa og USA kæmper med den forestående tilbagevenden af stagflation, står asiatiske økonomiske giganter som Japan, Sydkorea og Kina over for en eksistentiel krise. Forstyrrede forsyningskæder, uoverkommelige logistikomkostninger og truslen om et produktionsstop i den globale halvlederindustri på grund af en akut heliummangel viser, at denne konflikt ikke længere blot er en geopolitisk eskalering i Mellemøsten, men snarere det største og farligste chok for den globale økonomi i et halvt århundrede.

Og hvorfor Asien taber mere end resten af verden tilsammen

Krigen mellem USA, Israel og Iran har sendt en chokbølge gennem den globale økonomi siden slutningen af februar 2026, hvis intensitet næppe kan overvurderes. Det, der begyndte i Hormuzstrædet, er på få uger eskaleret til en tredobbelt krise med energiprischok, inflationstrussel og et vækstfald – og rammer en global økonomi, der allerede er svækket af handelskrigen og den igangværende konflikt i Ukraine, på et særligt ubelejligt tidspunkt. En detaljeret analyse afslører, at mens Europa og USA er i centrum for den offentlige debat, er det de asiatiske økonomier – frem for alt Kina, Japan, Sydkorea og Singapore – der lider de mest alvorlige strukturelle skader.

Flaskehalsen i verdens energiforsyning

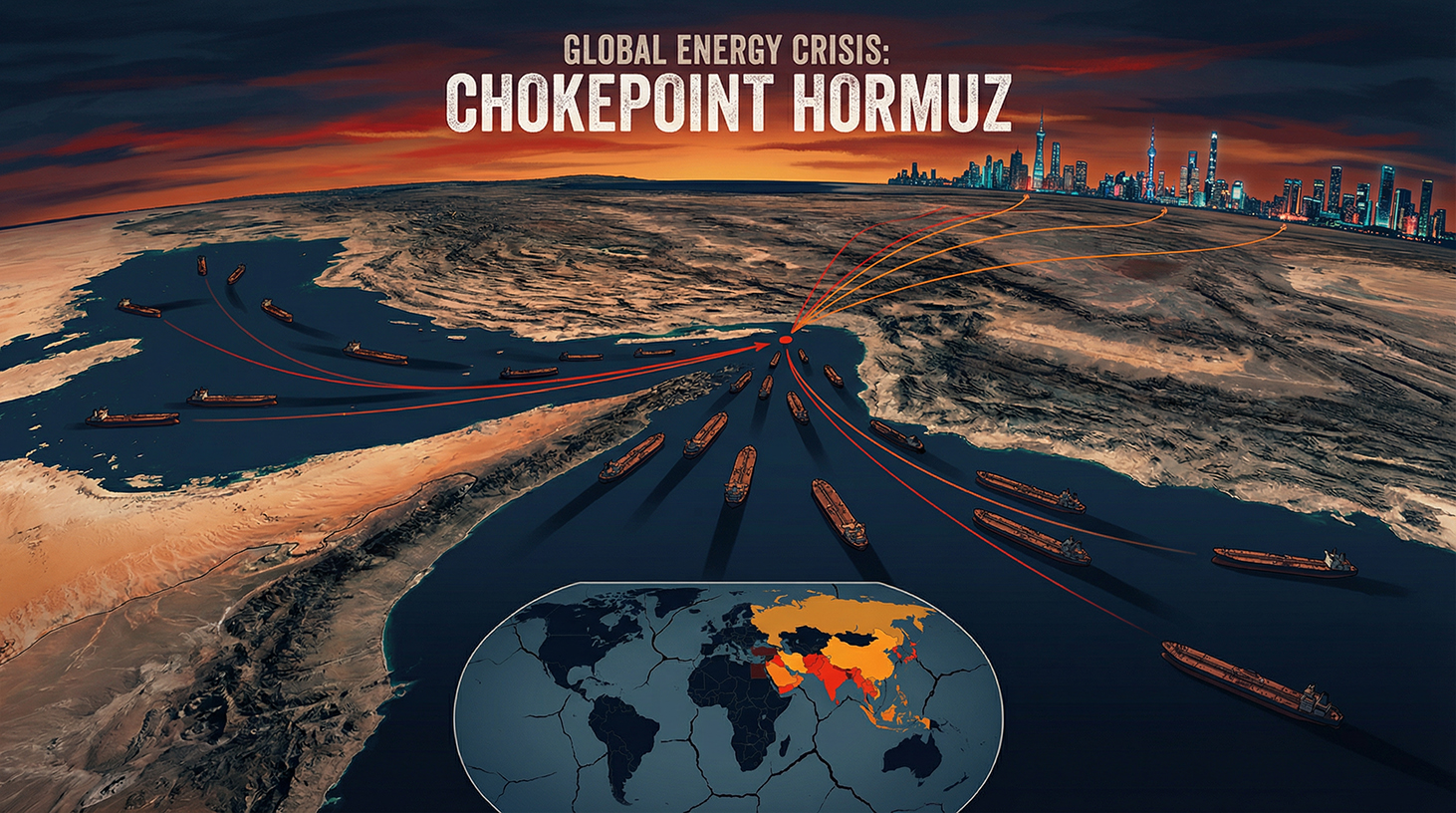

For at forstå den geopolitiske betydning af den nuværende situation, må man først forstå den afgørende strategiske rolle, som Hormuzstrædet spiller i den globale energiforsyning. Denne smalle vandvej mellem Iran og Oman forbinder Den Persiske Golf med Omanbugten og Det Arabiske Hav. Det er den eneste sørute, hvorigennem Saudi-Arabien, De Forenede Arabiske Emirater, Kuwait, Irak og Iran kan eksportere deres olie.

Omtrent 20 procent af den globale olie- og LNG-handel passerer dagligt gennem dette stræde. Ifølge den amerikanske energiinformationsadministration (EIA) forventedes omkring 13 millioner tønder råolie at passere det dagligt inden 2025 – en mængde, der næppe kan erstattes af alternative ruter. Endnu mere betydningsfuldt er dog en geografisk kendsgerning, der fuldt ud forklarer den nuværende krise: Over 80 procent af den energi, der transporteres gennem Hormuzstrædet, er bestemt til forbrugere i Asien – især Kina, Indien, Japan og Sydkorea. Derfor er blokaden af dette stræde ikke blot en regional handelskonflikt, men et angreb på det asiatiske kontinents energihjerte.

Qatar, verdens største LNG-eksportør, leverer omkring 20 procent af det globale marked for flydende naturgas – og disse leverancer passerer også gennem Hormuzstrædet. Desuden har et angreb på Qatars globalt betydningsfulde LNG-anlæg ifølge medierapporter sat 17 procent af landets kapacitet ud af drift i op til fem år. For Asien, den primære forbruger af disse mængder, er dette en katastrofe med langvarige konsekvenser.

Fra angreb til blokade – Eskaleringsspiralen

Den 28. februar 2026 iværksatte USA og Israel koordinerede angreb på Iran, hvorved regimets ledelse ifølge medierapporter blev dræbt. Iran reagerede med det, der i årtier har været betragtet som landets mest potente asymmetriske våben: de facto lukningen af Hormuzstrædet. Adskillige skibe i regionen modtog radiobeskeder fra den iranske revolutionsgarde, der oplyste, at intet fartøj havde tilladelse til at passere gennem strædet. I krigens anden uge passerede ikke et eneste tankskib gennem strædet – cirka 500 olie- og gastankskibe var fanget.

Iranske modangreb skadede også olie- og gasinfrastrukturen i de arabiske nabostater, herunder et stort saudiarabisk raffinaderi og gasfaciliteter i Qatar. Chokbølgen, der skyllede gennem de globale energimarkeder fra det øjeblik, blev straks mærket af asiatiske importører: I Japan, Sydkorea og Kina steg gas- og oliepriserne i gennemsnit kraftigere end noget andet sted i verden. Fattigere asiatiske lande blev involveret i en veritabel budkrig om knappe olie- og gasforsyninger, som kun rigere nationer som Japan og Sydkorea var i stand til at vinde, i det mindste for tiden, ved at betale ublu priser.

IEA-chef Fatih Birol udsendte en skarp advarsel om den største trussel mod energisikkerheden i den moderne globale økonomis historie og oplyste, at mere end 40 kraftværker i ni lande var blevet alvorligt beskadiget siden krigens begyndelse. Dette tal gør det klart, at skaderne på ingen måde er begrænset til et enkelt stræde, men har påvirket hele regionens energiinfrastruktur.

Olieprischokket og dets markeder

Blokaden havde øjeblikkelig indflydelse på energimarkederne. Før udbruddet af militære operationer i slutningen af februar 2026 blev Brent-råolie handlet til omkring 73 dollars pr. tønde. I de første handelsdage efter angrebenes begyndelse steg prisen på Brent med næsten 19 procent til næsten 110 dollars, mens den amerikanske benchmark-olie, West Texas Intermediate (WTI), brød 100-dollarsmærket for første gang siden 2022. På sit højdepunkt nåede Brent midlertidigt 120 dollars pr. tønde.

Asiatiske raffinaderiselskaber blev særligt hårdt ramt af denne prisstigning. Raffinaderimarginerne i Singapore – et af Asiens vigtigste raffinaderi- og handelscentre – steg voldsomt til næsten 30 dollars pr. tønde, det højeste niveau siden 2022. Marginen for jetbrændstof oversteg endda 52 dollars pr. tønde, hvilket blev fordoblet inden for få dage. For raffinaderier i Japan, Sydkorea og Indien, som teknisk set er designet til at forarbejde tung råolie fra Saudi-Arabien, Kuwait og Irak, resulterede dette i en praktisk talt uoverstigelig dobbelt byrde: på den ene side mangel på råmaterialer på grund af blokaden, og på den anden side den tekniske umulighed af hurtigt at erstatte dem med lettere amerikansk eller vestafrikansk olie.

Stagflationsspøgelset er på vej tilbage

Økonomer af alle slags er enige om ét punkt: Kombinationen af stigende energipriser og faldende vækst indebærer risiko for stagflation – det frygtede økonomiske scenarie, der lammede hele økonomier i årevis i 1970'erne. Harvard-økonom Kenneth Rogoff tegnede et dystert helhedsbillede: Iran-krigen efter handelskrigen og den igangværende krig i Ukraine repræsenterer det største chok for vækst og priser, der har ramt den globale økonomi i fem årtier. Presset på Europa og Asien er betydeligt værre end på USA og intensiveres både med hensyn til inflation og vækst.

Den japanske erhvervsforening Keidanren advarede om, at Japans industrisektor stod over for stigende stagflationsrisici. Japans sammensatte indkøbschefsindeks (PMI) faldt fra 53,9 til 52,5 – den svageste stigning i tre måneder. I Sydkorea faldt benchmark-indekset KOSPI med mere end 12 procent den 4. marts, handlen blev midlertidigt suspenderet, og den koreanske won faldt også betydeligt i værdi. Disse markedsreaktioner viser, hvor øjeblikkeligt og brutalt de asiatiske finansmarkeder reagerede på den geopolitiske udvikling.

Kina – Verdensmagten i et dilemma

Kina spiller en dybt modstridende rolle i denne krise. Som verdens største olieimportør og samtidig Irans nærmeste allierede er Beijing både det største offer og en skjult modtager af Hormuz-blokaden. Irak, Saudi-Arabien, De Forenede Arabiske Emirater og Oman tegner sig tilsammen for omkring 40 procent af Kinas import af råolie. Omkring halvdelen af al kinesisk olieimport passerer gennem Hormuzstrædet. Desuden tegner iransk olie sig for omkring 12 til 13 procent af Kinas samlede olieimport – erstatningsværdig, men ikke uden en betydelig indsats og ikke på kort sigt.

Ikke desto mindre har Kina bevidst forberedt sig på et sådant scenarie. Ifølge analytikeres estimater besidder Folkerepublikken strategiske oliereserver på omkring 1,2 milliarder tønder – nok til at dække efterspørgslen i tre til fire måneder. Kina er det eneste land i verden, der fortsat modtager iransk olie gennem blokaden: siden krigens begyndelse menes der at være eksporteret mindst 11,7 til 12 millioner tønder iransk råolie, alt sammen bestemt til Kina, som dokumenteret af satellitbilleder fra analysefirmaerne TankerTrackers og Kpler. Iran opretholder denne særlige rute for Kina, fordi Beijing i årevis har købt 80 til 90 procent af al iransk olieeksport, hvilket gør det til en vital økonomisk livline for mullah-regimet.

Trods denne præferencebehandling står Kina over for strukturelle udfordringer. Kinesiske raffinaderier er blevet beordret til at suspendere eksporten af diesel og benzin for at forhindre indenlandske forsyningsmangler. Ifølge analysefirmaet Kpler ligger tankskibe med i alt cirka 46 millioner tønder olie for anker ud for Singapores og Kinas kyster – en bufferbeholdning, der kan give kortsigtet lindring, men ikke tilbyder en langsigtet løsning. Særligt bemærkelsesværdigt er det faktum, at Iran ifølge medierapporter overvejede at begrænse passagen gennem Hormuzstrædet til skibe, hvis last afregnes i kinesiske yuan. Dette ville omdanne en militær blokade til et pengepolitisk instrument – et angreb på petrodollarsystemet, der har dannet grundlaget for den globale energihandel siden 1974.

Kinas strategiske reaktion på krisen er dobbelt. På den ene side søger Beijing desperat alternativer til Golfregionen: Rusland, der allerede er den største leverandør af råolie og tegner sig for cirka 20 procent af den kinesiske olieimport, skal yderligere styrkes som energipartner, ifølge den britiske Financial Times. På den anden side fokuserer Kina på at uddybe sine finansielle bånd med Iran for at etablere yuanen som en international reservevaluta i energihandelen. Infrastrukturen til dette – Cross-Border Interbank Payment System (CIPS) – eksisterer allerede og kan få betydelig global betydning i kølvandet på krisen.

Den geopolitiske dimension bør ikke undervurderes. Nogle analytikere ser det amerikanske angreb på Iran som en strategisk motiveret operation, der i sidste ende har til formål at bringe Kinas energiforsyning under amerikansk kontrol på lang sigt. Om denne tese er korrekt eller overdrevet, er vanskelig at vurdere endeligt – men den strukturelle konsekvens, at et amerikansk-kontrolleret eller amerikansk-venligt Iran fundamentalt ville true den kinesiske energisikkerhed, er ubestridelig. Kina overvåger derfor situationen med et niveau af strategisk opmærksomhed, der går langt ud over, hvad der kan forklares økonomisk.

Japan – 93 procents afhængighed som en eksistentiel risiko

Japan repræsenterer en af de største kontraster i den nuværende krise: næsten ingen egne energiressourcer og maksimal afhængighed af Golfregionen. Ifølge det japanske ministerium for økonomi, handel og industri kommer 93 procent af Japans import af råolie fra fire mellemøstlige lande: De Forenede Arabiske Emirater, Saudi-Arabien, Kuwait og Qatar. Langt størstedelen af disse forsendelser passerer gennem Hormuzstrædet. For Japan er blokaden af denne rute derfor ikke en abstrakt handelspolitisk udfordring, men en direkte trussel mod landets grundlæggende industrielle forsyning.

Japans umiddelbare reaktion var at frigive strategiske oliereserver. Ved udgangen af 2025 dækkede de samlede statslige og private reserver den indenlandske efterspørgsel i 254 dage. I krigens anden uge begyndte regeringen at frigive cirka 45 dages af disse reserver for at forhindre prisstigninger og opretholde stabilitet i energiintensive industrier såsom bil-, stål- og maskinproduktion. Virksomheder som Toyota, Mitsubishi og Nippon Steel er afhængige af en stabil energiforsyning og kan ikke hurtigt udvikle alternative energikilder.

Premierminister Takaichi annoncerede, at foranstaltninger til at begrænse benzinpriserne ville blive overvejet, hvilket understregede regeringens bekymring over voksende tegn på varig økonomisk skade. Yenen er svækket med 0,6 procent siden krigens begyndelse og faldt til 156,95 pr. amerikanske dollar og nærmer sig den psykologisk vigtige 160-mærke - et niveau, der yderligere øger importomkostningerne, da Japan betaler sine energiregninger i dollar, og en svag yen yderligere reducerer købekraften.

Bank of Japan (BOJ) står over for et pengepolitisk dilemma af historiske proportioner. Selv før krisen havde den forsigtigt hævet sin ledende rente til 0,75 procent. Nu tvinger stigende oliepriser yderligere rentestigninger frem for at bekæmpe inflation, mens alt for aggressive stramninger risikerer at skubbe den allerede anstrengte økonomi ud i recession. Seisaku Kameda, tidligere cheføkonom i BOJ, fortalte Reuters, at BOJ har få andre muligheder end at hæve renten, da oliechokket forværrer inflationspresset på en økonomi, der allerede er under prispres. Bestyrelsesmedlem Kazuo Momma advarede på sin side om, at det er vanskeligt at sige, om risikoen for inflation eller recession opvejer risiciene – med den praktiske konsekvens, at BOJ skal revurdere situationen ved hvert møde.

De økonomiske beregninger er tankevækkende. Nomura Research Institute anslår, at en langvarig konflikt ville reducere Japans reale BNP med 0,18 procentpoint og øge inflationen med 0,31 procent. Takuya Hoshino, cheføkonom ved Dai-ichi Life Research Institute, beregnede, at Japans reale BNP i et scenarie med 130 dollars pr. tønde ville falde med 0,58 procent i det første år og med 0,96 procent i det andet år. Morgan Stanley MUFG Securities anslår, at hver 10 procents stigning i oliepriserne reducerer Japans reale BNP med omkring 0,1 procentpoint. Med oliepriser, der stiger med mere end 40 procent over niveauet før krigen, er de kumulative væksttab for Japan derfor betydelige.

Sydkorea – en eksportnation på randen af krise

Få lande i verden er så afhængige af energiimport fra Mellemøsten som Sydkorea. Landet får omkring 70 procent af sin råolie og 20 procent af sin flydende naturgas fra Golfregionen – næsten udelukkende via Hormuzstrædet. Som verdens fjerdestørste importør af råolie har Sydkorea stort set ingen indenlandsk energiproduktion og blev derfor direkte berørt fra blokadens allerførste dag.

Den sydkoreanske regerings reaktion var præget af bemærkelsesværdig beslutsomhed. Præsident Lee Jae-myung beordrede et regeringspålagt loft over brændstofpriserne for første gang i næsten tre årtier. Desuden sikrede Seoul sig gennem intensive diplomatiske forhandlinger en nødforsendelse på mere end seks millioner tønder råolie fra De Forenede Arabiske Emirater – med to tankskibe, der anløb en havn i UAE via en rute, der omgik Hormuzstrædet. Yderligere to millioner tønder kom fra en fælles reserve, som UAE havde lagret i Sydkorea. Den samlede mængde er mere end det dobbelte af Sydkoreas daglige forbrug – et omfang, der, selvom det giver midlertidig stabilisering, ikke tilbyder en løsning på en langvarig blokade.

Parallelt hermed besluttede regeringen en radikal omvæltning af energipolitikken: Produktionsgrænserne for kulkraftværker blev ophævet, og udnyttelsen af atomkraftværker skal øges til op til 80 procent. I alt 22,46 millioner tønder fra strategiske oliereserver skal frigives gradvist inden for tre måneder, og det statsejede Korea National Oil Corporation skal også importere 3,35 millioner tønder fra sine egne oversøiske projekter inden juni. Disse foranstaltninger illustrerer omfanget af nødsituationen: En demokratisk markedsøkonomi tyr til instrumenter til statslig ressourceforvaltning, som ville være utænkelige i normale tider.

Konsekvenserne for Sydkoreas eksportsektor er særligt bekymrende. Hyundai Economic Research Institute har beregnet, at en gennemsnitlig årlig oliepris på 80 dollars reducerer den sydkoreanske BNP-vækst med 0,1 procentpoint; hvis den stiger til 100 dollars, kan faldet være 0,3 procentpoint. Den koreanske centralbank havde beregnet sin seneste vækstprognose baseret på en oliepris på 64 dollars – med priserne fortsat høje, vurderer økonomer, at væksten kan halveres.

Dertil kommer en sektorspecifik trussel, hvis omfang næppe kan overvurderes: den sydkoreanske petrokemiske industri og halvlederindustrien. Sydkorea importerer omkring 25 procent af sin nafta fra Mellemøsten – et essentielt råmateriale for den petrokemiske industri. Forsyningsforstyrrelser og prisudsving på nafta kan tvinge petrokemiske virksomheder til at reducere produktionen. Derudover påvirkes andre kritiske råmaterialer: aluminium, svovl og – mest alvorligt – helium.

Vores ekspertise inden for forretningsudvikling, salg og marketing i Kina

Vores ekspertise i Kina inden for forretningsudvikling, salg og marketing - Billede: Xpert.Digital

Branchefokusområder: B2B, digitalisering (fra AI til XR), maskinteknik, logistik, vedvarende energi og industri

Mere information her:

Et tematisk knudepunkt, der tilbyder indsigt og ekspertise:

- Vidensplatform, der dækker globale og regionale økonomier, innovation og branchespecifikke tendenser

- En samling af analyser, indsigter og baggrundsinformation fra vores vigtigste fokusområder

- Et sted for ekspertise og information om aktuelle udviklinger inden for erhvervsliv og teknologi

- Et knudepunkt for virksomheder, der søger information om markeder, digitalisering og brancheinnovationer

Singapore ved sin grænse: Hvorfor Hormuz-blokaden rammer Asiens handelshjerte

Det tavse systemchok: Helium, chips og den globale forsyningskæde

En af de mest undervurderede dimensioner af Iran-krigen vedrører et råmateriale, der næsten ikke spiller nogen rolle i den offentlige opfattelse, men som er af strategisk betydning for den globale økonomi i det 21. århundrede: helium. Qatar er en af verdens vigtigste leverandører af helium, og dette råmateriale er uundværligt for halvlederproduktion – det bruges til at køle højpræcisionsproduktionsudstyr og kan ikke erstattes af noget andet stof.

Sydkorea er hjemsted for verdens største producenter af hukommelseschips, Samsung og SK Hynix. Taiwan er hjemsted for TSMC, verdens førende kontraktproducent af avancerede halvledere. Begge steder er afhængige af qatarsk helium – og begge står nu over for den realitet, at leverancer fra Qatar er betydeligt hæmmet af kombinationen af faldende produktion og Hormuz-blokaden. Jochen Stanzl, markedsekspert hos CMC Markets, opsummerede kort faren: Taiwan og Sydkorea har heliumreserver til cirka tre måneder. Derefter ville de være nødt til at stoppe produktionen, fordi helium ikke kan erstattes til køling af maskineriet. Det værst tænkelige scenarie for en sådan forstyrrelse ville være et globalt sammenbrud af halvlederforsyningskæden – med katastrofale konsekvenser for hele verdensøkonomien.

Repræsentanter for den sydkoreanske industri påpegede efter møder med embedsmænd, at forsyningen af helium og andre råmaterialer såsom neon – også essentielt i chipproduktion – kunne blive forstyrret. Ud over materialemangel frygter industrien, at en langvarig konflikt kan føre til stigende energiomkostninger og forsinkelser i regionens planlagte AI-datacentre, hvilket kan dæmpe efterspørgslen efter chips. Samsung Electronics og SK Hynix oplevede et fald i aktiekurserne på omkring fire procent på en enkelt handelsdag efter krigsudbruddet. Dette skyldes, at krigen i Mellemøsten driver chippriserne op, da chipproducenter hurtigt vælter de kraftigt øgede energi-, materiale- og logistikomkostninger over på deres kunder.

Singapore – Den truede omdrejningspunkt

Singapore indtager en unik position i den asiatiske økonomiske geografi: Bystaten er samtidig et af Asiens vigtigste raffinaderisteder, verdens vigtigste bunkringscenter og et globalt omladningscenter for varer af alle slags. Det er netop denne betydning, der gør Singapore til et af de mest udsatte ofre for Hormuz-krisen.

Siden slutningen af februar er priserne på skibsbrændstof – de såkaldte bunkerpriser – mere end fordoblet i Singapore. Skibe må vente længere end før på deres brændstof, da bunkerbrændstof, der primært består af raffinaderiprodukter fra Golfregionen, er blevet mangelvare på grund af blokaden. Lynn Loo, leder af Global Centre for Maritime Decarbonisation i Singapore, advarede om en forestående krise i bunkerforsyningen i Asien, der kan ryste den globale handel i sin kerne – potentielt værre end under coronaviruspandemien. Flere bunkerhandlere holder igen med store ordrer, fordi ekstreme prisudsving gør risikostyring praktisk talt umulig.

Singapores premierminister, Lawrence Wong, udtalte offentligt, at regeringen nøje overvågede situationen og undersøgte virkningen på økonomien og forbrugerne. Han advarede eksplicit om, at hvis Hormuzstrædet forblev blokeret i meget længere tid, ville skaden ikke være begrænset til stigende energipriser, men ville påvirke hele økonomien. Singapore gennemgik sin BNP-prognose umiddelbart efter krigsudbruddet – en klar indikation af, at regeringen forventede betydelige væksttab.

Singapores strukturelle sårbarhed er særlig høj. Som en lille bystat uden egen energiproduktion og med en økonomi, der er fuldstændig afhængig af international handel og transit, kan Singapore næppe opbygge nogen buffere. Singapores styrke – dets åbenhed og globale sammenkobling – bliver en svaghed i en krise. Enhver forsinkelse i skibstrafikken, enhver prisstigning på bunkerolie og enhver usikkerhed om alternative ruter rammer selve kernen af bystatens forretningsmodel.

Den bredere syd- og sydøstasiatiske kontekst

Ud over de fire økonomier i fokus lider hele det sydøstasiatiske økonomiske system. I Thailand var eksportvæksttallene for februar langt under forventningerne: Analytikere havde forudsagt en stigning på 15,8 procent, men kun 9,9 procent blev opnået. Handelsministeriet i Bangkok advarede om yderligere eksportfald på grund af højere brændstofpriser og transportomkostninger. Vietnam aflyste 23 indenrigsflyvninger om ugen fra april på grund af truslen om petroleumsmangel. Filippinerne overvejede endda midlertidig grounding af fly.

I Indien – en anden vigtig aktør i regionen – oplevede den private sektor sin svageste vækst i tre år, da landet importerer omkring 90 procent af sin råolie og næsten halvdelen af sin naturgas. Indiske raffinaderier reducerede deres kapacitet, hvilket yderligere forværrede den allerede anstrengte brændstofforsyning på subkontinentet. Det overordnede billede for regionen er ædrueligt: Asien er ikke kun den største forbruger af de berørte energistrømme, men også strukturelt set den, der er mindst i stand til at skifte til alternative forsyningsruter med kort varsel. Forsyningsruterne for alternative leverandører – amerikansk skiferolie, russisk arktisk olie, vestafrikansk olie – er simpelthen for lange og teknisk uforenelige med de typer raffinaderier, der er udbredt i regionen.

Den geostrategiske reorganisering: Rusland, Yuanen og nye alliancer

Krisen accelererer geopolitiske forandringer, der har været under opsejling i et stykke tid, men som nu pludselig tager fart. Rusland er den stille vinder i denne situation: højere oliepriser resulterer direkte i højere eksportindtægter for Moskva, mens den iranske krise samtidig driver Kina yderligere i armene på sin nordlige nabo. Neil Beveridge, chef for Kinas energiforskning hos forskningsfirmaet Bernstein i Hongkong, har allerede klart identificeret en af de vigtigste konklusioner, der kan drages af krisen: uddybningen af Kinas energiforbindelser med Rusland – både inden for råolie og gas.

Dette skaber en strategisk fordelagtig situation for Rusland: En krig ført af USA og Israel styrker indirekte Moskvas økonomiske modstandsdygtighed og uddyber samtidig den eurasiske akse, som er central for Ruslands langsigtede geopolitiske strategi. Kina og Rusland, der allerede er forbundet af deres fælles modstand mod den vestlige orden, vil blive yderligere sammenflettet i energipolitikken som følge af Iran-krisen.

Derudover åbner krisen døren for en potentiel svækkelse af petrodollarsystemet. Hvis Iran rent faktisk realiserer sin efterspørgsel efter yuan til gengæld for passage af Hormuzstrædet, og hvis Kina udnytter dette strategisk, kan Iran-Irak-krigen på lang sigt ses som et vendepunkt, der markerer første gang, at den amerikanske dollars andel af den globale energihandel er blevet strukturelt formindsket. Denne effekt er begrænset på kort sigt, men af betydelig langsigtet betydning for arkitekturen i det globale finansielle system.

Tre kriser, én global økonomi

Den nuværende situations særlige presserende karakter stammer ikke kun fra Iran-krigen, men også fra akkumuleringen af flere samtidig virkende stressfaktorer. Selv før krigsudbruddet havde Trump-administrationens handelskrig svækket den globale handelsdynamik betydeligt. Ifølge beregninger fra Allianz Trade faldt den globale handelsvækst fra 2 procent i 2025 til blot 0,6 procent i 2026. Det globale bruttonationalprodukt forventes kun at vokse med 2,5 procent i 2026 – betydeligt under det historiske gennemsnit.

Denne handelsnedtur rammer Asiens eksportorienterede økonomier særligt hårdt. Japan, Sydkorea, Taiwan og Singapore er fundamentalt afhængige af åbne globale markeder for deres økonomiske struktur. En kombination af stigende inputomkostninger på grund af energiprischokket, faldende global efterspørgsel på grund af handelskrigen og forstyrrede forsyningskæder forårsaget af Hormuz-blokaden skaber det værst tænkelige miljø for eksportorienterede industriøkonomier. Kieler Instituttet for Verdensøkonomi advarede tidligt om, at samtidigheden af disse chok kunne udløse en dynamik, der langt overstiger summen af dens individuelle effekter.

Logistikkrisen: Når verdens fabrikker løber tør for brændstof

En undersøgelse foretaget af Supply Chain Intelligence Institute Austria (ASCII), Complexity Science Hub (CSH) og TU Delft anslår den samlede økonomiske skade på den globale handel forårsaget af Hormuz-blokaden til omkring 400 milliarder euro årligt – udelukkende på grund af forstyrrelser i forsyningskæden, uden at medregne virkningen på energipriserne. For Asien, verdens produktionscenter, har denne logistikkrise en særlig betydning: Når priserne på bunkerolie stiger voldsomt i Singapore, når rederier er nødt til at omdirigere deres tjenester, når forsikringsomkostningerne for tankskibe stiger kraftigt – så bliver Asiens eksport til resten af verden betydeligt dyrere.

Logistikvirksomheder som DHL reagerede med beredskabsplaner: godstoglinjer mellem Abu Dhabi og den saudiske grænse, massiv udvidelse af lastbilflåder og luftfragt for kritiske komponenter såsom mikrochips. Hvor skibe sidder fast, overtager tog eller fly lasten – til omkostninger, der er to til tre gange højere end under normale forhold. Disse ekstra omkostninger ender i sidste ende hos forbrugere verden over i form af højere priser på forbrugsvarer, elektronik og industriprodukter.

Strukturelle ændringer i rater: De langsigtede konsekvenser for Asien

Selv en hurtig afslutning på krigen ville ikke blot bringe Asiens energi- og forsyningskædemarkeder tilbage til deres tilstand før krigen. Eksperter er enige om, at krigen med Iran har ændret energimarkederne permanent og fundamentalt udfordrer de strategiske planlægningsgrundlag i asiatiske økonomier.

Japan, Sydkorea og Taiwan vil revurdere deres afhængigheder og fremskynde diversificeringsstrategier. For Sydkorea vil kriseoplevelsen højst sandsynligt føre til en permanent revurdering af atomkraft i den nationale energipolitik – en pragmatisk tilbagevenden til atomkraft og kul, da nødforanstaltninger genopretter den politiske vægt i atomenergisektoren. For Japan vil chokket sandsynligvis fremskynde energiomstillingen og føre til massive investeringer i energilagringsteknologier – mindre af miljømæssige årsager end af fornuftige strategiske overvejelser.

Kina vil til gengæld indarbejde krisens erfaringer i sin langsigtede energisikkerhedsstrategi: større diversificering af importkilder, dybere samarbejde med Rusland, udvidelse af alternative transportruter (jernbaneforbindelser på tværs af Centralasien, rørledningssystemer, Jask-terminalen i Den Persiske Golf) og potentielt accelereret internationalisering af yuanen i energihandel. På bare et par uger har krisen opnået, hvad års strategisk planlægning ikke har formået: den har nådesløst afsløret skrøbeligheden af Asiens eksisterende energiforsyningsarkitektur.

For halvlederindustrien, rygraden i den moderne digitale økonomi, vil krisen udløse en langsigtet acceleration af råvarediversificeringen. Helium, neon og andre kritiske gasser fra Golfregionen vil i stigende grad skulle erstattes af alternative kilder – især fra Rusland, USA og Australien. Opbygning af nationale reserver af kritiske råmaterialer, som indtil nu er blevet fremskaffet just-in-time fra en håndfuld kilder, vil blive en national sikkerhedsprioritet.

Geopolitisk usikkerhed som et strukturelt økonomisk problem

Ud over de umiddelbare priseffekter har Iran-krigen skabt et andet, mere alvorligt lag af økonomisk skade: massiv usikkerhed. Investeringer udskydes, forsyningskæder revurderes, og langsigtet planlægning sættes på pause. Denne usikkerhedspræmie fungerer som en skjult skat på al global økonomisk aktivitet – den gør energi dyrere, komplicerer planlægning og reducerer investorernes risikoappetit. Og det kommer på et tidspunkt, hvor den globale økonomi desperat har brug for stabilitet og pålidelighed efter år med pandemi, inflation og geopolitisk uro.

Kenneth Rogoff beskrev rammende Trumps økonomiske politik som ødelæggelsen af etablerede institutioner og tillidsfundamenter – noget, der var opbygget over år og ikke hurtigt kunne genoprettes. Irankrigen tilføjer en akut geopolitisk dimension til denne strukturelle erosion. Selv hvis Hormuzstrædet skulle genåbne i morgen, ville markedets tillid til regionens stabilitet forblive permanent rystet. Rederier, forsikringsselskaber og energiselskaber vil indrømme højere risikopræmier i de kommende år – og denne effekt vil ramme Asien, den største forbruger af energi fra Golfen, proportionalt hårdest.

Et chok, der var på vej

I bakspejlet var risikoen ved et sådant scenarie kendt og diskuteret bredt. Iran havde investeret kraftigt i asymmetriske krigsføringskapaciteter i de senere år – droner, flådevåben og søminer. I årtier var Hormuzstrædet blevet betragtet som det mest sårbare punkt i den globale energiforsyning i strategiske planlægningsøvelser. Det nye er ikke selve truslen, men dens realisering – og dens samtidige forekomst med andre systemiske chok.

Den globale økonomi, og især Asien, må nu lære at håndtere en ny virkelighed: Æraen med billig og sikker energi fra Golfen kan være ved at være slut. De, der afviser dette som en midlertidig krise, forstår ikke omfanget af den strukturelle transformation, der i øjeblikket er i gang. Det, der sker, er ikke bare endnu en konflikt i Mellemøsten. Det er et historisk brud – det største økonomiske chok i fem årtier – og Asien står ved sin mest alvorlige brudlinje.

Din globale marketing- og forretningsudviklingspartner

☑️ Vores forretningssprog er engelsk eller tysk

☑️ NYT: Korrespondance på dit modersmål!

Konrad Wolfenstein

Jeg og mit team er glade for at stå til rådighed for dig som din personlige rådgiver.

Du kan kontakte mig ved at udfylde kontaktformularen her eller blot ringe til mig på +49 89 89 674 804 ( München) . Min e-mailadresse er: [email protected]

Jeg glæder mig til vores fælles projekt.

☑️ SMV-support inden for strategi, rådgivning, planlægning og implementering

☑️ Oprettelse eller omlægning af den digitale strategi og digitalisering

☑️ Udvidelse og optimering af internationale salgsprocesser

☑️ Globale og digitale B2B-handelsplatforme

☑️ Pioner inden for forretningsudvikling / marketing / PR / messer

🎯🎯🎯 Datadrevet B2B-industrihub som en næsten intern løsning

Den nærmest interne løsning: Hvordan Xpert.Digital lukker operationelle huller i B2B-marketing og -salg – Smart Content-Driven Business - Billede: Xpert.Digital

Xpert.Digital er et datadrevet B2B-industricenter ledet af Konrad Wolfenstein . Virksomheden fungerer som en ekstern, nærmest intern løsning for industrielle partnere og lukker operationelle huller i marketing, indhold og salg – uden at kræve yderligere ressourcer fra klientsiden.

Mere information her: