Amazon mister markedsandele i Tyskland for første gang i 2026 – Kaufland, OTTO & eBay slår igen – Billede: Xpert.Digital

En stille vending inden for e-handel: Disse 3 markedspladser stjæler nu markedsandele fra Amazon

Amazon-fælden: Hvorfor onlineforhandlere vil fejle i 2026 uden en multikanalstrategi

Rød alarm hos Amazon? Hvad betyder de historiske gebyrnedsættelser for sælgere

I mere end to årtier har Amazon været den ubestridte konge af tysk e-handel. For utallige detailhandlere var den uskrevne regel: den, der vinder på Amazon, vinder markedet. Men i 2026 finder et stille, men skelsættende skift sted i tysk onlinehandel. Mens giganten fortsætter med at vokse i absolutte tal, mister den strukturelt markedsandele for første gang. Væksten omfordeles – blandt aktører, som mange for længst har afskrevet eller betydeligt undervurderet. Kaufland Global Marketplace, OTTO Market og eBay angriber med helt andre, men yderst succesfulde strategier, hvilket fundamentalt ændrer magtbalancen. Den aggressive lavpriskonkurrence fra Temu og Shein spiller kun en mindre rolle i dette. For onlineforhandlere repræsenterer denne udvikling et fundamentalt vendepunkt: De, der fortsat udelukkende fokuserer deres forretning på Amazon, tager en farlig koncentrationsrisiko. Denne artikel analyserer den nye magtdynamik, forklarer, hvorfor Amazon pludselig reagerer med historiske gebyrreduktioner, og viser, hvordan en fremtidssikret og profitabel multikanalstrategi for 2026 skal se ud.

Tre platforme, ét budskab: De, der ikke diversificerer i dag, vil tabe i morgen

Den tilsyneladende uovervindelige kæmpe og hans første virkelige svaghedsøjeblik

Amazon har været den dominerende kraft inden for online detailhandel i Tyskland i mere end to årtier. Med en markedsandel på omkring 60 procent af tysk e-handel – fordelt på 17 procent direkte salg og 43 procent markedspladsomsætning – er platformen ikke blot forblevet den vigtigste, men simpelthen den eneste relevante salgskanal for mange detailhandlere. Denne afhængighed var økonomisk rationel i lang tid: Ingen anden markedsplads tilbød sammenlignelig rækkevidde, logistisk infrastruktur og kundeloyalitet. Men i 2026 vil landskabet fundamentalt ændre sig.

Amazon genererede en omsætning på cirka 40,6 milliarder euro i Tyskland i 2025, hvilket repræsenterer en vækst på otte procent. I absolutte tal fortsætter virksomheden med at vokse. Det afgørende spørgsmål er imidlertid ikke, om Amazon vokser – men om Amazon vokser hurtigere end markedet. Og det er her, billedet begynder at ændre sig. Mens hele det tyske e-handelsmarked forventes at vokse med omkring fire procent i 2026, fordeles denne vækst på et stigende antal aktører. For første gang i platformens nyere historie vinder tre specifikke markedspladser strukturelt frem: Kaufland Global Marketplace, OTTO Market og eBay. Ingen af disse tre vil udgøre en trussel mod Amazon i den nærmeste fremtid. Sammen ændrer de dog magtbalancen i tysk onlinehandel i et omfang, som detailhandlere nu er nødt til at forstå.

Når markedsandele vindes af mange i stedet for én

Det særlige ved det nuværende skift ligger i dets struktur. Det er ikke en revolution drevet af en enkelt udfordrer, sådan som Temu og Shein forsøgte i lavprissegmentet. Det er en gradvis, strukturelt understøttet diversificering af tyske forbrugeres købsbeslutninger og – endnu vigtigere – af salgsstrategierne hos professionelle onlineforhandlere. Online markedspladser i Tyskland nåede et salg på 46,2 milliarder euro i 2025, en stigning på 4,9 procent i forhold til året før, og nu foregår 56 procent af alt onlinesalg i Tyskland via markedspladser. Denne vækst gavner ikke længere udelukkende Amazon.

Den tyske detailhandlerforening (HDE) og det Köln-baserede EHI Retail Institute målte en vækst på næsten 3,5 procent i tysk e-handel for 2024. For 2025 forudsagde EHI og ECDB endda en nominel stigning på 5,3 procent for de 1.000 største onlinebutikker. Markedet vokser derfor samlet set – men bidragene til denne vækst er ved at skifte. Mens rendyrkede onlineforhandlere oplevede et fald på 3,6 procent i 2024, og det direkte salg faldt med 2,3 procent, var det netop online markedspladssegmentet, der var i stand til at vokse. For detailhandlere betyder det: De, der fortsat kun er afhængige af én kanal, går glip af strukturelt vækstpotentiale.

Det gennemsnitlige antal aktive markedspladsforbindelser pr. detailhandler er allerede steget fra 2,46 i 1. kvartal 2024 til 2,52 i 1. kvartal 2025. Dette lyder måske som et lille skift, men det er et klart signal om accelererende professionalisering inden for multikanalsalg.

Kaufland Global Marketplace: Den europæiske satsning med strategiske konsekvenser

Få e-handelsaktører i Europa ekspanderede så konsekvent i 2025 som Kaufland Global Marketplace. Efter den succesfulde lancering i Polen og Østrig i 2024 udvidede platformen sig til Frankrig i sensommeren 2025 (august) og kort efter til Italien (september). Kaufland er nu aktiv på syv europæiske markeder – Tyskland, Østrig, Polen, Tjekkiet, Slovakiet, Frankrig og Italien – og når potentielt ud til omkring 140 millioner onlinekunder.

Det, der adskiller denne ekspansionsstrategi fra andre, er kombinationen af institutionel tålmodighed og strukturel opbakning. Kaufland tilhører Schwarz Group, som også ejer Lidl, en af verdens største fysiske detailhandlere. Dette fundament muliggør en platformstrategi, der ikke er rettet mod hurtig rentabilitet, men snarere mod langsigtet markedspenetration. Administrerende direktør Gerald Schönbucher har klart formuleret ambitionen: Kaufland sigter mod at blive den største europæiske onlineplatform og positionerer sig eksplicit som et alternativ til de globale e-handelsgiganter – fra Europa, til Europa.

I 2024 voksede Kaufland Global Marketplaces bruttovarevolumen (GMV) med 7,85 procent på tværs af alle markedspladslande. De mest succesrige kategorier var elektronik og computere med en vækst på 24 procent og have- og gør-det-selv-produkter med 20 procent. Til sammenligning registrerede Kaufland.de cirka 28,5 millioner besøg om måneden i marts 2025, mens Amazon.de nåede over 360 millioner besøg – en faktor på mere end 12 i forhold til den amerikanske konkurrent. Denne uoverensstemmelse viser, at Kaufland stadig er langt fra at indhente Amazon.

For detailhandlere er den strategiske merværdi åbenlys: Med en enkelt registrering får de adgang til 13.000 eksisterende detailhandlere og 140 millioner potentielle kunder i hele Europa. Kaufland tilbyder gratis, automatiserede oversættelser af produktdata, over 70 softwaregrænseflader, flersproget support, en automatisk funktion til laveste pris og momsautomatisering. For mellemstore detailhandlere, der ønsker at internationalisere deres forretning uden den operationelle kompleksitet ved manuel landeudvidelse, er dette et tilbud, hvis praktiske anvendelighed ofte undervurderes.

Den afgørende differentieringsfaktor i forhold til Amazon er ikke dens nuværende størrelse, men snarere dens vækstdynamik på markeder, hvor Amazon endnu ikke har en sammenlignelig stærk position. Ifølge Kaufland oplever virksomheden en særlig stærk vækst i Østeuropa. Og enhver detailhandler, der allerede er til stede på Kaufland i Frankrig eller Italien, drager fordel af fordele som first-mover på et marked, der stadig er i udvikling. Frankrig er det tredjestørste e-handelsmarked i Europa, Italien det fjerdestørste – tilsammen er disse markeder med et betydeligt potentiale for detailhandlere, der tager springet i dag.

OTTO-markedet: Kvalitet frem for kvantitet, og hvorfor det kan være bedre for detailhandlere

OTTO er måske det mest undervurderede kapitel inden for tysk e-handel. Enhver, der stadig forbinder OTTO med billedet af en traditionel postordrevirksomhed, har overset platformens udvikling i løbet af det seneste årti. I regnskabsåret 2024/25 voksede OTTOs bruttovarevolumen (GMV) med cirka ni procent, fra 6,5 milliarder euro til over 7 milliarder euro. Denne vækst oversteg det samlede marked betydeligt, og ifølge virksomheden vandt OTTO markedsandele. For det indeværende regnskabsår 2025/26 øgede OTTO sin platformomsætning igen med seks procent til cirka 7,5 milliarder euro GMV – mens tysk e-handel som helhed kun voksede med omkring tre procent i samme periode.

OTTOs kundebase er bemærkelsesværdig: Platformen registrerede for nylig 12,6 millioner aktive købere, en stigning på fire procent i forhold til året før. Markedspladsen kan nu prale af 6.100 partnerforhandlere med en GMV-vækst på ni procent alene i markedspladssegmentet. Markedspladsforretningen tegner sig nu for 40 procent af den samlede GMV. Kategorierne Mode og Sport med en GMV-vækst på ni procent og kategorierne Hjem og Bolig med syv procent klarede sig særligt godt.

Det, der strukturelt adskiller OTTO fra Amazon, er køberprofilen. Den gennemsnitlige OTTO-kunde køber mere bevidst, er prisfølsom, men ikke prisdrevet, og forbinder platformen med et løfte om kvalitet og tillid, der er vokset historisk. Den Handelsblatt-eksklusive NielsenIQ-analyse fra Black Friday 2025 viste, at OTTO – i modsætning til Amazon – stort set ikke oplevede noget tab i omsætning på grund af Temu og Sheins fremgang. Dette er et bemærkelsesværdigt tegn på platformens robusthed og kundeloyalitet.

For detailhandlere med mellem- til høje prisniveauer, især inden for boligindretning, mode og elektronik, betyder det, at priskonkurrencen er mindre intens på OTTO end på Amazon. Afhængigt af produktsortimentet kan dette føre til bedre marginer og en kundebase af højere kvalitet. OTTO investerer også kraftigt i AI-drevet personalisering og har udviklet sin egen AI-assistent til shoppingoplevelsen. Virksomheden sigter mod en omsætning på ti milliarder euro inden 2028 – en ambition, der, hvis den opnås, vil gøre OTTO til en af de tre eller fire vigtigste online markedspladser i Europa.

Strategisk åbner OTTO også gradvist sit marked internationalt: i første omgang for leverandører fra Holland, og senere følger Polen, Østrig, Frankrig og Spanien. Denne internationalisering vil også skabe nye grænseoverskridende muligheder for detailhandlere på mellemlang sigt, som i øjeblikket får ringe opmærksomhed.

eBay: Den undervurderede rækkevidde af en klassisk platform

I strategiske diskussioner om e-handel mødes eBay ofte med et træt smil – som en platform fra fortiden, der for længst er overhalet af Amazon og moderne konkurrenter. Denne opfattelse er simpelthen empirisk forkert. eBay.de registrerer omkring 106 millioner besøg om måneden og er dermed fortsat en af de mest kendte handelsplatforme i Tyskland. På verdensplan er 134 millioner købere aktive på eBay, og 18 millioner aktive sælgere tilbyder 2,4 milliarder varer.

I fjerde kvartal af 2025 rapporterede eBay en omsætning på cirka tre milliarder amerikanske dollars og en GMV på 21,2 milliarder amerikanske dollars – omsætningen voksede med 15 procent og GMV med ti procent sammenlignet med året før. For hele 2025 rapporterede eBay en omsætning på 11,1 milliarder amerikanske dollars og en GMV på 79,6 milliarder amerikanske dollars. Næsten halvdelen af denne omsætning kom fra international forretning uden for USA. Tyskland er traditionelt et af eBays vigtigste markeder på verdensplan.

Ofte overset, men yderst relevant: 40 procent af eBays bruttovarevolumen (GMV) kommer nu fra brugte og istandsatte produkter. Og 86 procent af brugerne har handlet brugte varer på platformen i de seneste tolv måneder. Dette er ikke tilfældigt, men snarere et udtryk for et fundamentalt skift i forbrugeradfærd mod cirkulær økonomi og genhandel. eBay har anerkendt denne tendens og investerer strategisk i AI-drevne salgsværktøjer og forbedrede godkendelsesmuligheder for at forbedre platformens kvalitet.

Det, der gør eBay attraktivt for detailhandlere, er den specifikke søgeintention på platformen. De, der søger på eBay, har en mere konkret købsintention i mange kategorier end på en generisk markedsplads. Prissammenligninger, specifikke modelnumre, nichesegmenter og tilbud, der simpelthen ikke er tilgængelige på Amazon eller ikke får tilstrækkelig synlighed der, klarer sig uforholdsmæssigt godt på eBay. Platformen har fortsat en solid position blandt de fem største markedspladser for tyske e-handelsordrer – direkte efter Amazon og foran Temu.

🎯🎯🎯 Datadrevet B2B-industrihub som en næsten intern løsning

Den nærmest interne løsning: Hvordan Xpert.Digital lukker operationelle huller i B2B-marketing og -salg – Smart Content-Driven Business - Billede: Xpert.Digital

Xpert.Digital er et datadrevet B2B-industricenter ledet af Konrad Wolfenstein . Virksomheden fungerer som en ekstern, nærmest intern løsning for industrielle partnere og lukker operationelle huller i marketing, indhold og salg – uden at kræve yderligere ressourcer fra klientsiden.

Mere information her:

Fire-søjle strategi 2026: Hvordan detailhandlere kan sikre omsætning ud over Amazon – multikanal i stedet for monopol

Den komparative analyse: Hvad adskiller de tre platforme

For at strukturere den strategiske beslutning for detailhandlere er en direkte sammenligning af de vigtigste præstationsindikatorer umagen værd:

| platform | GMV Tyskland/verden over | Aktive købere | Styrke | Vækst 2024/25 |

|---|---|---|---|---|

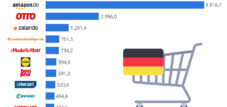

| Amazon.de | 51,4 milliarder euro (Tyskland) | ~35 millioner (Tyskland, anslået) | Reach, Prime, Logistik | 8% |

| OTTO Marked | 7,5 milliarder euro i totalvægt | 12,6 millioner aktive | Kvalitetskøbere, mode/livsstil | 6% GV |

| Kaufland Markedsplads | Målsat bruttovarevolumen (GMV) på cirka 2 milliarder euro | 140 millioner potentielle kunder i EU | Grænseoverskridende EU-udvidelse | 7,85% |

| eBay.de | 8,9 milliarder euro (Tyskland) | 134 millioner globalt | Rækkevidde, nicher, re-commerce | 10% GMV i 4. kvartal |

Amazon.de opnår en GMV på cirka 51,4 milliarder euro i Tyskland og når anslået 35 millioner aktive købere i Tyskland; dens styrker ligger i dens rækkevidde, Prime-tjenester og logistik. Væksten for 2024/25 forventes at ligge på omkring +8%. OTTO Market har en GMV på 7,5 milliarder euro, 12,6 millioner aktive kunder og scorer point med kvalitetskøbere og et fokus på mode og boligindretning med en GMV-vækst på omkring +6%. Kaufland Marketplace sigter mod en GMV på cirka 2 milliarder euro og kan trække på en potentiel kundebase på 140 millioner i EU; dens styrker er grænseoverskridende handel og EU-ekspansion med en forventet vækst på omkring +7,85%. eBay.de har en tysk GMV på 8,9 milliarder euro, drager fordel af cirka 134 millioner aktive brugere globalt og er kendetegnet ved sin rækkevidde, nichetilbud og re-commerce. I fjerde kvartal blev der registreret en GMV-vækst på 10%. Disse tal illustrerer det centrale argument: Ingen af de tre platforme vil erstatte Amazon som den førende kraft inden for tysk e-handel. Ikke desto mindre befinder OTTO, Kaufland og eBay sig hver især på områder, hvor Amazon udviser strukturelle svagheder eller ikke tilbyder nogen overbevisende løsning – for eksempel europæisk datasuverænitet og grænseoverskridende kapaciteter (Kaufland), kvalitetskøbere med en klar købsintention (OTTO) eller nichemarkeder, re-commerce og etableret brandgenkendelse (eBay). Stillet over for stigende konkurrence reagerer platforme som Amazon ikke kun med investeringer, men også taktisk, for eksempel ved at reducere gebyrer, for at signalere, at de ønsker at fastholde handlende og er opmærksomme på handlendes villighed til at skifte til alternative platforme.

Amazons svar: Gebyrreduktioner som et strategisk signal

Konklusionen om, at Amazon vil stå over for et alvorligt pres for første gang i 2026, understreges af et bemærkelsesværdigt tiltag, som virksomheden har taget: Ved udgangen af 2025 annoncerede Amazon en af de største gebyrreduktioner i virksomhedens historie. Fra den 15. december 2025 blev FBA's forsendelsesgebyrer reduceret med gennemsnitligt 0,32 euro pr. forsendelse i Tyskland, Frankrig, Italien, Spanien og Storbritannien. Samtidig blev henvisningsgebyrer (salgsgebyrer) i kategorien tøj og accessories reduceret fra otte til fem procent for produkter op til 15 euro og fra 15 til ti procent for produkter i intervallet 15 til 20 euro. Yderligere kategorier, såsom husholdningsprodukter, kæledyrsfoder samt dagligvarer og vitaminer, fulgte trop i februar 2026.

Disse gebyrreduktioner er ikke et udtryk for virksomheders generøsitet. De er en direkte reaktion på den stigende konkurrence og sælgeres åbenlyse tendens til at migrere til alternative platforme. Når Amazon foretager noget så usædvanligt som en systematisk gebyrreduktion, sender det et stærkt markedssignal: Virksomheden ved, at dens forhandlingsposition som det eneste relevante alternativ er ved at svækkes. For sælgere er dette en historisk mulighed for at udnytte deres afhængighed til at forhandle bedre vilkår, samtidig med at de udvikler alternativer – uden at opgive deres Amazon-forretning.

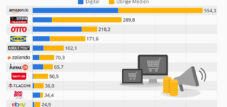

Samtidig skal Amazons strategi ses i en bredere kontekst. På det tyske reklamemarked vil Google, Amazon og Meta yderligere udbygge deres dominans i 2026 – Amazon vil øge sin reklameforretning med ti procent til netto 2,97 milliarder euro. Detailhandelsmedier vil dermed blive en uafhængig profitmotor, hvilket gør platformen i stigende grad uafhængig af rene transaktionsindtægter. Amazon er ikke færdig – men de skal repositionere sig.

Temu Shein-fælden: Hvorfor billig konkurrence ikke er et permanent problem

En vigtig kontekstuel faktor for vurderingen af de nuværende markedsskift er fremkomsten og det delvise kollaps af de kinesiske platforme Temu og Shein. Siden 2023 har disse platforme rystet tysk e-handel med deres aggressive lavprisstrategier. På deres højdepunkt blev fem procent af ordrerne i tysk onlinehandel afgivet på disse to platforme – et tal, der mere end fordobledes inden for et år. En analyse fra NielsenIQ baseret på elektroniske købskvitteringer for Black Friday 2025 viste, at Temu-kunder i gennemsnit kun brugte 38 procent af deres shoppingbudget på Amazon – sammenlignet med 45 procent for ikke-Temu-kunder.

Men markedet er ved at rette op på situationen. Trods en brand awareness på 96 procent for Temu og 93 procent for Shein i Tyskland, er det kun omkring 50 procent af dem, der kender mærkerne, der rent faktisk handler der regelmæssigt. Kundeloyaliteten stagnerer: Temus andel af købere forblev på 45 procent, mens Sheins andel endda faldt fra 49 til 45 procent. Samtidig er europæiske udbydere ved at genvinde terræn. Frygten for, at Temu og Shein permanent ville skubbe tysk e-handel ind i budgetsegmentet, er ikke blevet til i det omfang, man frygtede. Tilbage er et vedvarende prispres i det laveste markedssegment – men ingen strukturel forskydning af de etablerede aktører.

Den reelle risiko: koncentrationsrisiko og illusionen af skalering

Det centrale problem, der behandles i denne artikel, er ikke teknisk, men strategisk. At koncentrere cirka 80 procent af salget på en enkelt markedsplads var en økonomisk forsvarlig beslutning for mange detailhandlere mellem 2015 og 2022: Amazon voksede hurtigere end noget alternativ, og FBAs driftsomkostningsmodel belønnede koncentration. I dag repræsenterer denne koncentration en betydelig risiko, der ikke længere bør accepteres ukritisk i nogen professionel forretningsmodel.

De strukturelle risici ved Amazons afhængighed omfatter gebyrændringer, der omkalibrerer markedet med korte intervaller, algoritmiske synlighedsændringer, der kan omfordele organisk trafik når som helst, og øget direkte konkurrence fra Amazon selv i form af egne mærkevarer. Hertil kommer regulatoriske risici: Europa-Kommissionen har gentagne gange undersøgt Amazons markedspladspraksis ud fra et antitrustperspektiv. Og sidst men ikke mindst er der skiftet i forbrugernes præferencer, som, omend langsomt, uundgåeligt genererer flere køb på alternative platforme.

Den alternative model – en diversificeret multikanalstrategi – er ikke en afvigelse fra Amazon. Det er en komplementær tilgang, der reducerer operationelle risici, åbner nye målgrupper og i sidste ende forbedrer forhandlingspositionen med hver enkelt markedsplads. Ifølge Destatis ville 86 procent af 16- til 74-årige i Tyskland i 2025 have handlet online, hvoraf 70 procent ville have gjort det inden for de foregående tre måneder. Kunderne er der – de er simpelthen spredt på flere platforme end nogensinde før.

Strategien med fire søjler for 2026 og fremover

En strukturelt sund markedspladsstrategi for 2026 indebærer ikke at opgive Amazon. Den indebærer at erstatte afhængighed med diversificering. Specifikt anbefales følgende positionering:

Amazon forbliver ankeret. Platformen tilbyder fortsat den største rækkevidde, det mest sofistikerede distributionsnetværk og den stærkeste kundeloyalitet gennem Prime. Ingen ambitiøs detailhandler i Tyskland har råd til at ignorere Amazon. Det, der skal ændres, er andelen af den samlede omsætning, der er koncentreret på denne platform.

Kaufland Global Marketplace er vækstkanalen for Europa. Platformen er i øjeblikket i sin udviklingsfase, hvilket betyder, at adgangsomkostningerne er lave, fordelene ved at være førstegangsforhandler er reelle, og konkurrencen stadig er håndterbar for detailhandlere. De, der investerer nu i Kaufland.fr og Kaufland.it, placerer deres produktkataloger på markeder, der vil være betydeligt dyrere og mere konkurrencedygtige om to til tre år.

OTTO Market er premiumkanalen for målgrupper med højt forbrug. For detailhandlere inden for bolig-, møbel-, mode-, husholdningsapparat- og sportsudstyrssegmenterne tilbyder OTTO en målgruppe, der køber mere bevidst, returnerer varer sjældnere og er mindre prisdrevet. Dette kræver en nøje koordineret sortimentsstrategi – men i de rigtige kategorier omsættes det til bedre marginer.

eBay er kanalen for både rækkevidde og nichemarkeder. Med 106 millioner månedlige besøg i Tyskland er eBay langt større, end de fleste detailhandlere er klar over. For specialprodukter, sjældne varer, re-commerce-strategier og udgået lager er eBay ikke bare relevant – det er ofte den bedste mulighed. AI-drevne salgsværktøjer, som eBay aktivt udvikler, vil yderligere sænke adgangsbarrieren for professionelle detailhandlere.

Strukturelle ændringer uden opmærksomhed: Hvorfor 2026 er et vendepunktsår

Inden for e-handel er der altid år, der først i bakspejlet bliver tydelige som vendepunkter. Året 2020 var sådan et øjeblik – det pandemidrevne boom accelererede digitaliseringen af detailhandlen med årevis. Året 2026 kunne være et lignende øjeblik, bare mere stille, mere strukturelt og derfor sværere at fatte.

Amazon vokser stadig. Men platformens relative stigning i betydning inden for tysk e-handel aftager. Kombinationen af Kauflands ekspansion i Frankrig og Italien, OTTOs vækst betydeligt over markedsgennemsnittet, eBays genopretning med stærke tal for 4. kvartal og en påviseligt voksende multikanalparathed blandt professionelle detailhandlere resulterer i et skift, der indtil videre knap nok har skabt overskrifter – men som vil blive betragtet som et strukturelt vendepunkt om tre år.

Den tyske online markedspladsomsætning på 46,2 milliarder euro, der forventes at blive solgt i 2025, er ikke længere bare et Amazon-fænomen. Det er et generelt markedspladsfænomen. Og enhver, der seriøst analyserer fremtiden for e-handel, må acceptere, at verden efter Amazon ikke nødvendigvis er en verden uden Amazon – men en verden, hvor Amazon blot er én blandt flere relevante aktører. For detailhandlere, der begynder at opbygge alternative kanaler i dag, er dette ikke en trussel. Det er årtiets strategiske mulighed.

Din globale marketing- og forretningsudviklingspartner

☑️ Vores forretningssprog er engelsk eller tysk

☑️ NYT: Korrespondance på dit modersmål!

Konrad Wolfenstein

Jeg og mit team er glade for at stå til rådighed for dig som din personlige rådgiver.

Du kan kontakte mig ved at udfylde kontaktformularen her wolfenstein@xpert.digital:eller blot ringe til mig på +49 7348 4088 965. Min e-mailadresse er

Jeg glæder mig til vores fælles projekt.

☑️ SMV-support inden for strategi, rådgivning, planlægning og implementering

☑️ Oprettelse eller omlægning af den digitale strategi og digitalisering

☑️ Udvidelse og optimering af internationale salgsprocesser

☑️ Globale og digitale B2B-handelsplatforme

☑️ Pioner inden for forretningsudvikling / marketing / PR / messer

📈🔵 Ambidexterity eller dommedag: Det eneste ledelseskoncept, der stadig fungerer i den tredobbelte krise💡

Når dokumenterede strategier fejler: Organisatorisk tilpasningsevne i den digitale transformation af ambidexterity - Billede: Xpert.Digital

Vi oplever i øjeblikket en periode med økonomisk uro, der fundamentalt adskiller sig fra tidligere recessioner. En bedragerisk tavshed hersker i bestyrelseslokalerne hos europæiske og internationale virksomheder – kun afbrudt af lyden af fejlslagne strategier, der i går blev betragtet som en garanti for succes. Dette er ikke blot en konjunkturnedgang, men et dybtgående strukturelt brud. De værktøjer, som virksomheder har brugt til at opnå vækst i over to årtier, virker simpelthen ikke længere.

Mere information her:

📈🔵 Markedskendskab vs. marketingkendskab: Hvorfor SMV'er blokerer deres egen vækst 💡

Markeds- vs. marketingviden: Hvorfor SMV'er blokerer deres egen vækst - Billede: Xpert.Digital

En vedvarende, pragmatisk misforståelse eksisterer blandt små og mellemstore virksomheder (SMV'er): at de, der kender deres kunder og markedet, også ved, hvordan marketing fungerer. Imidlertid er netop denne ligning i stigende grad ved at blive en strategisk fælde for mange SMV'er.

Den følgende artikel analyserer den ofte oversete spænding mellem operationel markedsviden (at se i bakspejlet) og strategisk marketingviden (fjernlyset for fremtidig markedsandele). Lær, hvorfor et udelukkende fokus på salgsmål fører til udskiftelighed i det lange løb, og hvordan SMV'er kan modnes fra "kortdistanceløbere" til distinkte brands ved bevidst at adskille og omstrukturere disse to discipliner. Fordi de, der forstår marketing blot som "farverige billeder til salg", overgiver 95 procent af morgendagens potentielle kunder til konkurrenterne uden kamp.

Mere information her: