Bitcoin, guld og sølv styrtdykker: Hvad sker der? En omfattende undersøgelse af årsagerne – Billede: Xpert.Digital

Købsmulighed eller bear market? Sandheden om krypto- og ædelmetalkrakket

Når tidevandet går ud – anatomien af et markedsjordskælv

Finansmarkederne er under pres. Det, der begyndte som en mindre korrektion i slutningen af januar 2026, eskalerede i løbet af få dage til et historisk udsalg, der har gjort selv erfarne analytikere nervøse. Bitcoin mistede næsten 40 procent af sin værdi og faldt til under den psykologisk vigtige $76.000-grænse. Men denne gang var det ikke kun volatile kryptoaktiver, der blev ramt: selv de klassiske "sikre havne" tilbød ingen beskyttelse. Guld faldt med næsten 20 procent, og sølv faldt dramatisk med over 40 procent fra rekordhøjderne.

Men hvorfor falder aktiver, der faktisk betragtes som en sikring mod kriser, netop når den geopolitiske situation i Mellemøsten eskalerer? Svaret ligger i en giftig blanding af monetær frygt, teknologiske kædereaktioner og en brat afslutning på æraen med billige penge.

Panikken blev udløst af Donald Trumps nominering af Kevin Warsh som ny formand for Fed – en personalebeslutning, der straks blev fortolket på Wall Street som et signal om en drastisk nedlukning af pengepolitikken. Det, der fulgte, var en dominoeffekt: Et massivt likviditetschok ramte de overophedede markeder, udløste et fatalt "gammaklemme" i optioner og førte til milliarder i likvidationer i kryptosektoren.

I den følgende analyse dissekerer vi denne "perfekte storm" i dens individuelle komponenter. Vi undersøger, hvorfor selv fysisk knaphed ikke kunne redde sølvprisen, hvilken rolle algoritmiske handlere spillede, og om dette krak blot er en smertefuld korrektion eller begyndelsen på et nyt, koldere finansklima.

Aktiemarkedskrakket

I slutningen af januar og begyndelsen af februar 2026 oplevede de finansielle markeder et af de mest alvorlige krak inden for alternative aktivklasser i årevis. Bitcoin faldt til under $76.000 og mistede næsten 40 procent af sin værdi fra sit rekordhøje niveau i november 2025. Guld faldt næsten 20 procent på to handelsdage fra sit rekordhøje niveau på $5.595 til under $4.400. Sølv oplevede det mest dramatiske fald og tabte på et tidspunkt over 40 procent fra sit rekordhøje niveau på $121,65. Hvad lå bag dette synkroniserede krak? Svaret ligger i en kombination af flere sammenkoblede faktorer.

Bitcoin, guld og sølv: Efter en rekordstor stigning, nu et krak – hvad ligger der bag?

Bitcoin

Den 2. februar 2026 blev Bitcoin handlet i intervallet €64.000–€65.000, cirka 40 procent under dens rekordhøje niveau fra slutningen af 2025, efter at prisen var faldet fra over $120.000 til omkring $75.000 på bare et par uger. I dagene op til den 2. februar faldt den yderligere adskillige procentpoint, delvist ledsaget af milliarder af dollars i likvidationer på futuresmarkedet. Sammenlignet med den tidligere stigning og faldets hastighed kan dette beskrives som et "krak".

Guld

Guldprisen lå tæt på 5.600 dollars pr. troy ounce i slutningen af januar og nåede et rekordhøjt niveau. Derefter faldt den kortvarigt til under 4.400 dollars, før den steg til omkring 4.700 dollars den 2. februar. Dette repræsenterer et tocifret procentvis fald på meget kort tid efter en ekstrem stigning, hvilket retfærdiggør den journalistiske brug af udtrykket "krak", selvom det daglige tab den 2. februar i sig selv var lille.

Sølv

Sølvs præstation har været endnu mere ekstrem: Fra et rekordhøjt niveau på omkring 120 dollars pr. troy ounce i slutningen af januar faldt prisen midlertidigt med over 30 til 40 procent, men den 2. februar var den allerede steget til omkring 82 dollars. I absolutte tal er niveauet stadig højt, men i forhold til toppen og volatiliteten var bevægelsen tydeligvis kraklignende.

Kevin Warsh-nomineringen som en udløsende faktor

Den umiddelbare årsag til krakket var præsident Donald Trumps nominering af Kevin Warsh som ny chef for den amerikanske centralbank, Federal Reserve, den 30. januar 2026. Denne udnævnelse udløste en chokbølge på markederne, fordi den signalerede en fundamental ændring i pengepolitikken.

Warsh betragtes som en varm fortaler for en mere restriktiv pengepolitik og har gentagne gange opfordret til en reduktion af Feds balance. Mens mange markedsdeltagere havde satset på fortsat lempelig pengepolitik under Trump, repræsenterer Warshs tilgang det stik modsatte: mindre likviditet i systemet, en hurtigere reduktion af balancen og potentielt færre rentenedsættelser end forventet.

Markederne reagerede øjeblikkeligt. Inden for få timer efter nomineringen blev annonceret, skiftede stemningen fra "risikoorienteret" til "risikofri". Investorerne begyndte massivt at reducere deres positioner i risikable aktiver. Det amerikanske dollarindeks steg, hvilket lagde yderligere pres på alle dollar-denominerede råvarer.

Likviditetschokket: Slutningen på den lempelige pengepolitik

Warsh-nomineringen udløste blot en mere fundamental bekymring: afslutningen på den ultra-løssomme pengepolitik og et truende likviditetschok. Siden 2022 har centralbanker verden over, og især Federal Reserve, pumpet massive mængder likviditet ind i markederne. Denne likviditet har drevet Bitcoin, guld og sølv til deres rekordhøje niveauer.

Med Warsh i spidsen for Fed er en accelereret reduktion af balancen nu på vej. Feds balance ligger i øjeblikket på 6,6 billioner dollars, og Warsh har gjort det klart, at han har til hensigt at reducere dette beløb betydeligt. Det betyder, at Fed vil købe færre statsobligationer og sælge mere og dermed trække likviditet ud af markedet.

Analytikere havde allerede før Warshs nominering advaret om, at den globale likviditet kunne toppe i midten af 2026 og derefter falde. En massiv refinansieringsbølge af virksomheds- og statsobligationer er nært forestående – den såkaldte "gældsmodenhedsmur" – som midlertidigt vil trække betydelig likviditet tilbage fra markedet. Warshs restriktive holdning forværrer disse bekymringer dramatisk.

For Bitcoin, guld og sølv er likviditet den afgørende drivkraft. Når færre penge cirkulerer i systemet, falder efterspørgslen efter ikke-rentebærende aktiver. Erkendelsen af, at æraen med billig likviditet måske er ved at være slut, udløste et panisk udsalg.

Den amerikanske dollarfaktor: Styrke versus svaghed

En anden nøglefaktor var den amerikanske dollars reaktion på Warsh-nomineringen. Dollaren blev styrket umiddelbart efter annonceringen, hvilket lagde et massivt pres på guld og sølv. En stærkere dollar gør alle dollar-denominerede råvarer dyrere for internationale investorer, hvilket reducerer deres attraktivitet.

Paradoksalt nok havde dollaren oplevet sin værste måned siden juni 2025 i januar 2026, hvor den faldt med omkring to procent. Denne svaghed havde tidligere drevet guld og sølv op. Den pludselige trendvending udløst af Warsh-nomineringen skabte et yderligere chok: investorer, der havde satset på fortsat dollarsvaghed, måtte hastigt afvikle deres positioner.

Dollarens dynamik er kompleks. På den ene side signalerer en mere restriktiv Fed-politik traditionelt dollarstyrke. På den anden side havde geopolitiske spændinger og tvivl om USA's økonomiske stabilitet tidligere svækket dollaren. Den pludselige vending inden for 48 timer overraskede mange markedsdeltagere.

Profitreduktion efter historisk opsving

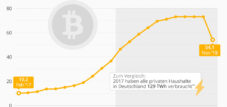

Markederne for Bitcoin, guld og sølv havde tidligere oplevet hidtil usete stigninger. Guld var steget med 65 procent i 2025. Sølv havde registreret sin niende måned i træk med stigninger, på et tidspunkt med mere end 275 procent i forhold til året før. Bitcoin havde nået et rekordhøjt niveau på over $126.000 i november 2025.

Efter så stejle stigninger er profitrealisering uundgåelig. Mange investorer havde opnået betydelige gevinster i de seneste måneder og udnyttede de første tegn på svaghed til at indkassere. Guld- og sølvmarkederne var allerede overophedede og sårbare over for en korrektion.

Situationen var særligt anspændt for sølv. Markedet var i en tilstand af tilbagegang, hvor spotpriserne var højere end futurespriserne – et klart tegn på overdreven efterspørgsel og spekulation. Analytikere hos Goldman Sachs havde før opsvinget advaret om, at en rekordstor stigning i call-optioner mekanisk havde forstærket den opadgående momentum. Da priserne begyndte at falde, vendte denne mekanisme om.

Gamma-klemmen på markedet for ædle metaller

En teknisk særegenhed forværrede faldet i guld- og sølvpriserne betydeligt: det såkaldte gamma-squeeze. Dette fænomen opstår, når optionshandlere med korte positioner er tvunget til at justere deres porteføljer ved at købe eller sælge futures.

Fredag den 30. januar 2026 udløb massive optionspositioner i SPDR Gold ETF til strikepriser på $465 og $455. Væsentlige positioner var koncentreret omkring $5.300, $5.200 og $5.100 på CME Group. Da priserne faldt under disse niveauer, blev handlende, der havde solgt disse optioner, tvunget til at sælge futurespositioner i store mængder for at balancere deres porteføljer.

Dette mekaniske salgspres intensiverede den nedadgående tendens betydeligt. Det, der begyndte som normal profithjemmetagelse, blev accelereret til et fuldt udviklet udsalg af gamma-klemmen. Den tynde likviditet i weekenden – det mest dramatiske fald fandt sted i weekenden fra den 31. januar til den 1. februar – forstærkede bevægelsen yderligere.

Bitcoin: Massive likvidationer og ETF-udstrømning

I Bitcoins tilfælde spillede en anden nøglefaktor ind: massive tvungne likvidationer af gearede positioner. Den 1. februar 2026, en søndag, blev kryptovalutafutures til en værdi af 2,2 milliarder dollars tvangslikvideret – en af de største likvidationsbegivenheder i kryptomarkedets historie.

Ethereum førte an i likvidationerne med 961 millioner dollars, efterfulgt af Bitcoin med 679 millioner dollars. Over 335.000 handlende mistede deres konti, hvor lange positioner tegnede sig for cirka 80 til 85 procent af tabene. Disse tal illustrerer den høje gearing, mange positioner havde, og den brutale karakter af udsalget.

Derudover var der massive udstrømninger fra Bitcoin ETF'er. På bare fire handelsdage i midten af januar hævede investorer mere end 1,6 milliarder dollars fra amerikanske spot Bitcoin ETF'er, hvoraf over 700 millioner dollars strømmede ud alene den 21. januar. Ugen før krakket oplevede en nettoudstrømning på 1,33 milliarder dollars – den største ugentlige udstrømning siden februar 2025.

Disse udstrømninger fra ETF'er signalerede et fundamentalt skift i stemningen blandt institutionelle investorer. Mens detailinvestorer ofte stadig håbede på en bedring, var professionelle investorer allerede i gang med at hæve deres kapital. Dette var et klart advarselssignal, som mange ignorerede – indtil det var for sent.

Geopolitiske spændinger: Irankrisen som katalysator

En yderligere belastning kom fra den geopolitiske front. I slutningen af januar 2026 eskalerede spændingerne mellem USA og Iran dramatisk. Præsident Trump truede med militær intervention, mens Iran annoncerede modforanstaltninger.

USA øgede massivt sin militære tilstedeværelse i Golfregionen, og spekulationer om et forestående amerikansk angreb på Iran cirkulerede i medierne. Den 31. januar annoncerede Irans Revolutionsgarde en ildøvelse i Hormuzstrædet. Situationen var meget ustabil.

Interessant nok reagerede Bitcoin, guld og sølv ikke som klassiske "sikre havne". Mens guld traditionelt drager fordel af geopolitisk usikkerhed, fungerede Iran-krisen denne gang som en yderligere risikofaktor. Årsagen: Kombinationen af likviditetsbekymringer og geopolitiske risici førte til en omfattende "risiko-off"-tilstand. Investorer solgte alle risikable aktiver - inklusive Bitcoin og ædelmetaller - for at øge likviditeten.

Langtidsindehavere sælger: Et strukturelt skift i Bitcoin

En langsigtet tendens intensiverede presset på Bitcoin: Langsigtede indehavere – investorer, der har haft Bitcoin i årevis – solgte systematisk deres beholdninger. Ifølge K33 Research er mængden af Bitcoin, der har været holdt i mindst to år, faldet med 1,6 millioner siden begyndelsen af 2023 – en værdi på cirka 140 milliarder amerikanske dollars.

I 2025 dukkede Bitcoins for næsten 300 milliarder dollars, der havde været holdt i over et år, op igen på markedet. Dette frasalg var ikke et pludseligt krak, men snarere et gradvist nedadgående pres, der tyngede markedet. Tidlige Bitcoin-investorer realiserede profitter til sekscifrede priser – en rationel beslutning efter år med værdistigning.

Problemet: Den stærke efterspørgsel fra Bitcoin ETF'er, som havde absorberet dette salg i 2024 og begyndelsen af 2025, aftog i 2026. Da ETF-tilstrømningen blev til udstrømning, var der pludselig ingen køber til at absorbere salget fra langsigtede indehavere. Balancen mellem udbud og efterspørgsel tippede imod Bitcoin-prisen.

Vores globale branche- og økonomiske ekspertise inden for forretningsudvikling, salg og marketing

Vores globale branche- og økonomiske ekspertise inden for forretningsudvikling, salg og marketing - Billede: Xpert.Digital

Branchefokusområder: B2B, digitalisering (fra AI til XR), maskinteknik, logistik, vedvarende energi og industri

Mere information her:

Et tematisk knudepunkt, der tilbyder indsigt og ekspertise:

- Vidensplatform, der dækker globale og regionale økonomier, innovation og branchespecifikke tendenser

- En samling af analyser, indsigter og baggrundsinformation fra vores vigtigste fokusområder

- Et sted for ekspertise og information om aktuelle udviklinger inden for erhvervsliv og teknologi

- Et knudepunkt for virksomheder, der søger information om markeder, digitalisering og brancheinnovationer

Ingen købere i sigte: Den skjulte likviditetsfælde bag det store udsalg

Tekniske faktorer: Hoved-og-skuldre-mønster i Bitcoin

Tekniske analytikere havde allerede forudsagt Bitcoin-krakket. I slutningen af januar faldt prisen under et klassisk hoved-og-skuldre-mønster – et bearish diagrammønster, der ofte signalerer en trendvending. Det nedadgående udbrud den 29. januar satte et kursmål på omkring $75.130, hvilket næsten perfekt blev nået i begyndelsen af februar.

Disse tekniske bevægelser er ikke blot selvopfyldende profetier. De afspejler aggregeret markedspsykologi og investorpositionering. Da Bitcoin faldt under $80.000-mærket, skiftede mange markedsdeltageres opfattelse fra en sund korrektion til en risikominimering. Institutionelle investorer reagerede ikke længere ved at "købe faldet", men ved at reducere deres positioner.

Området mellem $77.000 og $79.000 er blevet en kritisk stabiliseringszone. Hvis denne zone ikke forsvares, øges sandsynligheden for et accelereret udsalg – ikke nødvendigvis på grund af nye dårlige nyheder, men fordi stop-loss-ordrer, marginpres og nervøsitet alle virker samtidigt.

Fed-forventningernes rolle: Færre rentenedsættelser end håbet

En anden vigtig faktor var revurderingen af renteforventningerne. I december 2025 signalerede Federal Reserve, at den planlagde at sænke renten med kun 25 basispoint i 2026 – betydeligt mindre end markederne havde håbet.

Markederne havde tidligere forventet to til tre rentesænkninger. Da Fed indtog en mere høgeagtig holdning i december, efterfulgt af Warsh-nomineringen, måtte investorerne drastisk nedjustere deres forventninger. Færre rentesænkninger betyder højere alternativomkostninger for ikke-rentebærende aktiver som guld og Bitcoin.

Dertil kom bekymringen om vedvarende inflation. Feds prognoser indikerede en inflation på omkring 2,4 procent ved udgangen af 2026. Skulle inflationen blive højere – for eksempel på grund af Trumps toldpolitik – kan Fed blive tvunget til at holde renten høj i længere tid eller endda hæve den igen. Dette scenarie er gift for guld, sølv og Bitcoin.

Fysisk mangel på sølv: Et paradoks

Paradoksalt nok indtraf sølvkrakket på baggrund af reel fysisk knaphed. Registrerede sølvbeholdninger på COMEX var faldet til blot 107,7 millioner ounces, hvilket kun dækkede 14 procent af de åbne futureskontrakter. Kommercielle handlende havde netto korte positioner på cirka 231 millioner ounces – mere end dobbelt så mange fysiske aktier, der var tilgængelige.

Sølvmarkedet havde været i tilbagegang siden oktober 2025, og Shanghai Gold Exchange handlede fysisk sølv med en præmie på 14 procent i forhold til papirkontrakter i New York. Raffinaderierne var solidt bogført i flere måneder. Alt tydede på en massiv short squeeze.

Ikke desto mindre faldt prisen drastisk. Hvordan er det muligt? Svaret ligger i forskellen mellem det fysiske marked og papirmarkedet. Futuresmarkedet, som bestemmer prisen, var domineret af paniksalg og tekniske faktorer. Samtidig forblev den fysiske efterspørgsel stærk, hvilket fremgår af høje præmier og lange leveringstider.

På lang sigt burde fysisk knaphed understøtte priserne. På kort sigt dominerede likviditetskrisen på papirmarkederne dog. Denne modsætning illustrerer kompleksiteten af moderne råvaremarkeder, hvor derivater ofte er vigtigere end den underliggende fysiske vare.

Centralbankernes rolle: Guldkøb var ikke nok

Én søjle, der understøttede guld, forblev selv under krisen: efterspørgslen fra centralbanker. I 2025 erhvervede centralbanker verden over 863 tons guld – 21 procent mindre end i 2024, men stadig betydeligt over det historiske gennemsnit. De største købere var Polen med 102 tons, Kasakhstan med 57 tons og Brasilien med 43 tons.

Disse centralbankopkøb, især fra lande uden for NATO, afspejler en strukturel tendens mod diversificering væk fra den amerikanske dollar. De havde drevet guld til nye rekordhøjder i de foregående måneder. Men selv denne robuste efterspørgsel kunne ikke opveje salgspresset i slutningen af januar.

Årsagen: Centralbanker køber guld strategisk og på lang sigt, ikke taktisk som reaktion på kortsigtede prisbevægelser. Deres køb er spredt ud over uger og måneder. De var magtesløse over for det massive salgspres fra gearede spekulanter og optionshandlere inden for 48 timer.

På mellemlang sigt bør disse centralbankopkøb dog give solid prisstøtte. Analytikere forventer, at centralbankerne vil fortsætte med at købe guld ind i 2026. Dette kan bane vejen for en genopretning, når den akutte panik aftager.

Manglende differentiering på kryptomarkedet

Et bemærkelsesværdigt fænomen under kryptokrakket var manglen på differentiering. Næsten alle kryptovalutaer styrtede ned samtidigt, uanset deres grundlæggende forskelle. Tokenet i udlånsprotokollen Aave tabte 26 procent, mens Solana tabte 4,42 procent.

Analytikere tilskriver denne manglende differentiering det faktum, at Bitcoin konsekvent tegner sig for over 50 procent af den samlede markedsværdi af digitale aktiver, og stablecoins fungerer som en foretrukken defensiv allokering. Når Bitcoin falder, følger hele markedet efter. Dette forhindrer kapitalrotation til andre kryptovalutaer.

Denne adfærd viser, at kryptomarkedet i 2026 stadig vil være stærkt domineret af Bitcoins dynamik. Den håbede markedsmodning med uafhængige værdiansættelser af forskellige tokens er endnu ikke indtruffet. Tværtimod korrelerer alle kryptoaktiver næsten perfekt i perioder med stress.

For investorer betyder det, at diversificering inden for kryptomarkedet ikke tilbyder nogen beskyttelse under markedskrak. De, der ønsker kryptoeksponering, skal acceptere den samlede markedsrisiko. Alternative mønter tilbyder ikke en flugtvej under panik.

Mangel på købere: Likviditetsfælden

Et fundamentalt problem forværrede alle de førnævnte faktorer: der var simpelthen mangel på købere. Efter de massive prisstigninger i de foregående måneder var mange potentielle investorer allerede fuldt investeret. Da priserne begyndte at falde, ventede mange på lavere priser, før de gik tilbage til markedet.

Bitcoins on-chain-data viste, at købere forblev forsigtige, og at store investorer – såkaldte hvaler – reducerede deres eksponering. Reaktionen på at nå tekniske downside-mål var svag. Dette er et farligt tegn: Hvis tilbudsjægere ikke træder til, kan udsalget accelerere.

Situationen var ens for guld og sølv. Efter den stejle stigning var mange institutionelle investorer overvægtede i ædelmetaller. De udnyttede de første tegn på svaghed til at reducere deres allokering og realisere profit. Nye købere holdt sig tilbage, fordi usikkerheden om den fremtidige udvikling var for stor.

Denne likviditetsfælde er selvforstærkende. Jo hurtigere priserne falder, desto flere potentielle købere venter på endnu lavere priser. Manglen på efterspørgsel accelererer yderligere udsalget, hvilket igen gør flere investorer forsigtige. Først når priserne når et niveau, der opfattes som "for billigt til at ignorere", vender køberne tilbage.

Udsigter: Midlertidig korrektion eller trendvending?

Det afgørende spørgsmål for investorer er nu: Er dette en midlertidig, omend skarp, korrektion eller en fundamental trendvending? Svaret er komplekst og afhænger af flere faktorer.

Flere argumenter støtter en genopretning. De strukturelle drivkræfter for guld forbliver intakte: geopolitisk usikkerhed, centralbankernes opkøb og den langsigtede tendens mod dedollarisering. Der er fortsat fysisk knaphed på sølv, mens den industrielle efterspørgsel fra solceller og elbiler fortsætter med at vokse.

I tilfældet med Bitcoin tyder ekstrem frygtstemning og oversolgte tekniske indikatorer på, at markedet kan være tæt på en kapitulation. Historisk set har sådanne ekstreme punkter ofte givet gode indgangsmuligheder for langsigtede investorer. Den grundlæggende tese – Bitcoin som digitalt guld og en hedge mod inflation – forbliver uændret.

De ændrede likviditetsforhold taler dog imod en hurtig genopretning. Med Kevin Warsh ved roret i Fed – hvis Senatet bekræfter det – må man forvente en mere restriktiv pengepolitik. Det betyder strukturelt mindre støtte til ikke-rentebærende aktiver. Æraen med ultra-løs pengepolitik, som drev Bitcoin, guld og sølv til deres rekordhøje niveauer, kan være forbi.

Et sandsynligt mellemscenarie er en forlænget konsolideringsfase med høj volatilitet. Markederne er nødt til at fordøje den nye pengepolitiske ramme og finde en ny ligevægt. Kortsigtede opsving er mulige, især hvis frygten aftager, og tilbudsjægerne vender tilbage. En vedvarende ny opsving vil dog sandsynligvis kræve grundlæggende forbedringer - såsom overraskende lempelig Fed-politik eller en eskalering af geopolitiske kriser.

Lektioner for investorer: Risikostyring i ustabile tider

Det synkroniserede krak af Bitcoin, guld og sølv i slutningen af januar 2026 giver investorer vigtige lektier. For det første beskytter diversificering inden for en aktivklasse ikke mod systemiske chok. De, der er afhængige af "sikre havne" som guld, må acceptere, at selv disse kan komme under massivt pres under likviditetskriser.

For det andet er gearing farligt. De massive likvidationer i Bitcoin viser, hvor hurtigt gearede positioner kan udslettes. I meget volatile markeder bør investorer kun bruge kapital, de har råd til at tabe, og i vid udstrækning undgå gearing.

For det tredje: Teknisk analyse og risikostyring er afgørende. "Hoved-og-skuldre"-mønsteret i Bitcoin forudsagde et krak. Investorer, der havde placeret stop-loss-ordrer, var i stand til at begrænse deres tab. De, der investerede uden afdækning, led dramatiske tab.

For det fjerde: Forskellen mellem fysiske og papirbaserede aktiver bliver særligt tydelig under kriser. Mens sølvfutures faldt kraftigt, forblev præmierne for fysisk metal høje. Investorer, der søger ægte diversificering, bør holde en del af deres ædelmetalallokering i fysisk form.

Endelig tilsidesætter makroøkonomiske faktorer – især likviditetsforhold og Fed-politik – alle andre overvejelser. Investorer skal forstå det pengepolitiske miljø og tilpasse deres porteføljer i overensstemmelse hermed. Alternative aktiver klarer sig godt i perioder med lempelig pengepolitik. Når likviditeten svinder ind, tilrådes forsigtighed.

En perfekt storm med strukturelle årsager

Det dramatiske krak for Bitcoin, guld og sølv i slutningen af januar og begyndelsen af februar 2026 var resultatet af en perfekt storm af konvergerende faktorer. Kevin Warshs nominering som formand for Fed fungerede som en udløsende faktor, men de underliggende årsager lå i overophedede markeder efter historiske stigninger, truende likviditetsmangel, massiv profithjemmehøring, tekniske faktorer som gamma-klemme, geopolitiske spændinger og grundlæggende ændringer i pengepolitikken.

Afgørende er det, at dette ikke var en isoleret begivenhed, men snarere et symptom på et fundamentalt regimeskifte. Æraen med ultra-løs pengepolitik siden finanskrisen i 2008, yderligere intensiveret af COVID-19-pandemien, er ved at være slut. For investorer betyder det, at de forhold, der drev Bitcoin, guld og sølv til deres rekordhøje niveauer, fundamentalt har ændret sig.

Det betyder ikke, at disse aktiver ikke har nogen fremtid. De strukturelle drivkræfter – geopolitisk usikkerhed, gældskriser, inflationsbekymringer og dedollarisering – er der stadig. Men den æra, hvor stigende priser blev taget for givet, er forbi. Investorer skal handle mere selektivt, forsigtigt og med større risikobevidsthed.

Krakket i januar 2026 ses som et advarselssignal. Det viser, hvor hurtigt angiveligt sikre investeringer kan kollapse, når likviditeten svinder ind, og stemningen ændrer sig. De, der forstår denne lektie og justerer deres risikostyring i overensstemmelse hermed, kan komme stærkere ud af denne krise. De, der ignorerer advarselssignalerne og håber på en hurtig tilbagevenden til status quo ante, kan blive skuffede.

Din globale marketing- og forretningsudviklingspartner

☑️ Vores forretningssprog er engelsk eller tysk

☑️ NYT: Korrespondance på dit modersmål!

Konrad Wolfenstein

Jeg og mit team er glade for at stå til rådighed for dig som din personlige rådgiver.

Du kan kontakte mig ved at udfylde kontaktformularen her wolfenstein@xpert.digital:eller blot ringe til mig på +49 7348 4088 965. Min e-mailadresse er

Jeg glæder mig til vores fælles projekt.

☑️ SMV-support inden for strategi, rådgivning, planlægning og implementering

☑️ Oprettelse eller omlægning af den digitale strategi og digitalisering

☑️ Udvidelse og optimering af internationale salgsprocesser

☑️ Globale og digitale B2B-handelsplatforme

☑️ Pioner inden for forretningsudvikling / marketing / PR / messer

🎯🎯🎯 Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i én omfattende servicepakke | BD, R&D, XR, PR & optimering af digital synlighed

Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i en omfattende servicepakke | R&D, XR, PR & optimering af digital synlighed - Billede: Xpert.Digital

Xpert.Digital besidder dybdegående viden på tværs af forskellige brancher. Dette giver os mulighed for at udvikle skræddersyede strategier, der er præcist afstemt med kravene og udfordringerne i dit specifikke markedssegment. Ved løbende at analysere markedstendenser og overvåge brancheudviklingen kan vi handle proaktivt og tilbyde innovative løsninger. Kombinationen af erfaring og ekspertise skaber merværdi og giver vores kunder en afgørende konkurrencefordel.

Mere information her: