90 Prozent Marktanteil: Wie Chinas humanoide Roboter den Westen abhängen

Xpert Pre-Release

Available in 27 languages 📢

Xpert.Digital bei Google bevorzugen ⓘVeröffentlicht am: 30. April 2026 / Update vom: 30. April 2026 – Verfasser: Konrad Wolfenstein

90 Prozent Marktanteil: Wie Chinas humanoide Roboter den Westen abhängen – Bild: Xpert.Digital

Diese 5 chinesischen Tech-Giganten bringen Roboter in die Massenproduktion

Während Tesla noch testet, liefert China aus: Der unheimliche Aufstieg der Roboter-Supermacht

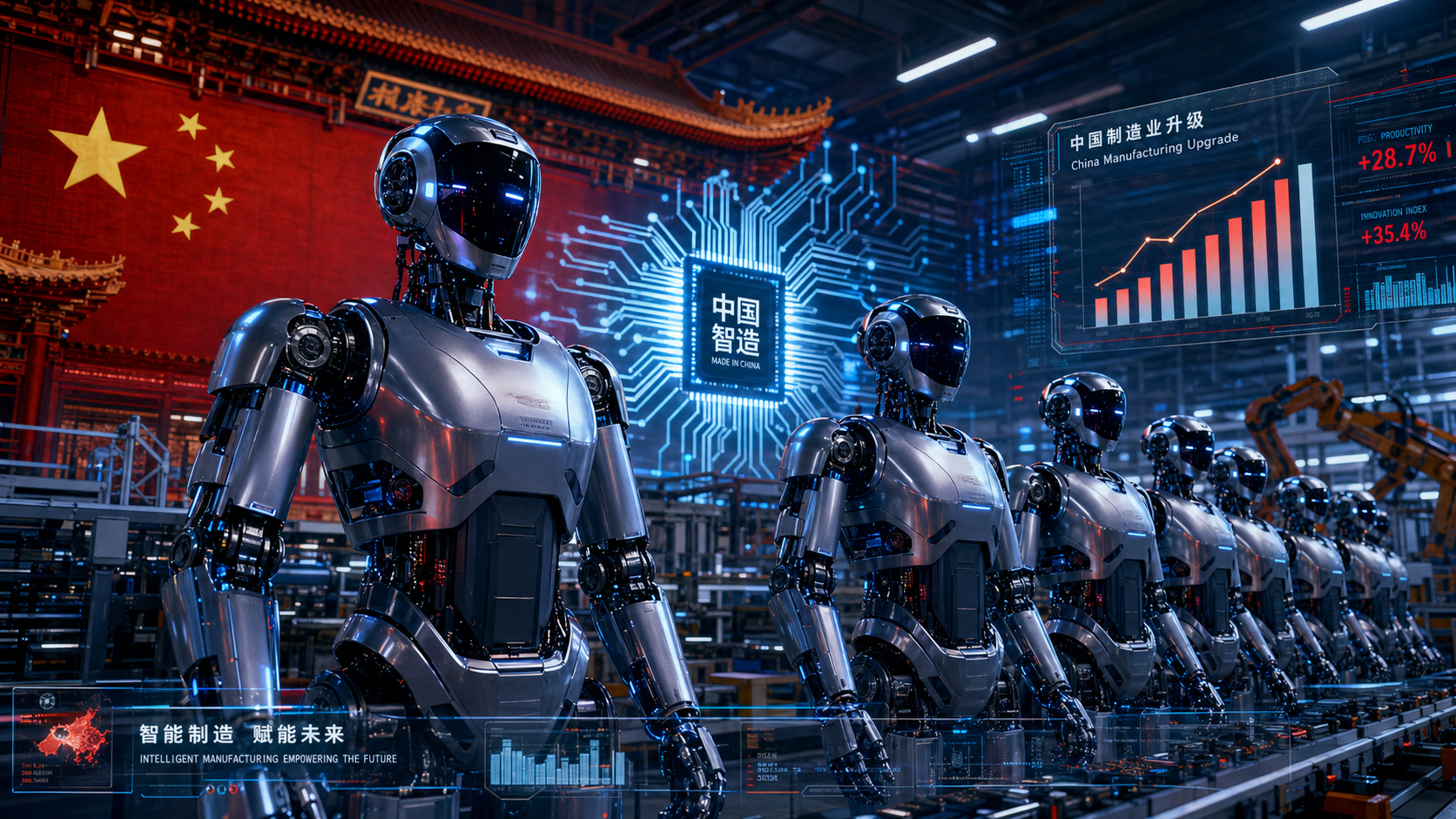

18.000 Stück in einem Jahr: Der Moment, in dem humanoide Roboter massentauglich wurden

Das Jahr 2025 markiert eine historische Zäsur in der Industrie- und Technologiegeschichte: Humanoide Roboter haben endgültig die Forschungslabore verlassen und erobern die weltweite Massenproduktion. Doch während der Westen – allen voran viel beachtete US-Pioniere wie Tesla oder Boston Dynamics – noch mit Prototypen experimentiert und über Regulierungen debattiert, schafft China längst harte Fakten. Mit einer beispiellosen Kombination aus staatlicher Subvention, privatem Milliardenkapital und rasantem technologischem Fortschritt reißen chinesische Hersteller mittlerweile rund 90 Prozent des globalen Marktes an sich. Von agilen Modellen für unter 6.000 US-Dollar bis hin zu Robotern, die bereits heute in der Airbus-Fertigung arbeiten – der Aufstieg der chinesischen Humanoid-Robotik ist beispiellos. Diese Entwicklung ist weit mehr als ein wirtschaftlicher Boom; sie ist eine handfeste geopolitische Machtverschiebung. Werfen wir einen detaillierten Blick auf die fünf Giganten, die diese globale Automatisierungsrevolution anführen, und auf die tief greifende Strategie, die sie so übermächtig erscheinen lässt.

Chinas Humanoid-Robotik-Elite: Wer die globale Automatisierungsrevolution anführt

Von der Nische zur Weltmacht: Chinas strategischer Aufstieg

Die chinesische Humanoid-Robotik hat 2025 einen Wendepunkt erreicht, der in der Industriegeschichte seinesgleichen sucht. Was noch wenige Jahre zuvor auf Laborebene stattfand, ist zur marktfähigen Massenproduktion gereift. Über 150 chinesische Unternehmen entwickeln mittlerweile humanoide Roboter, und mehr als 330 neue Modelle wurden allein im Jahr 2025 vorgestellt. Die gesamte Branche wuchs dabei mit einer Rate von über 50 Prozent jährlich, und die chinesische Staatsplanungskommission erklärte den Sektor zu einer strategischen Schlüsselindustrie im Rahmen des 15. Fünfjahresplans (2026–2030). Was dahintersteckt, ist keine spontane unternehmerische Energie allein, sondern die strukturierte Verknüpfung von staatlichem Auftrag, privater Risikobereitschaft und technologischer Kompetenz, die China über Jahrzehnte in der industriellen Automatisierung aufgebaut hat.

Das Marktvolumen des chinesischen Humanoid-Robotik-Sektors betrug 2025 rund 0,4 Milliarden US-Dollar; bis 2030 prognostiziert MarketsandMarkets ein Wachstum auf 2,8 Milliarden Dollar, was einer jährlichen Wachstumsrate (CAGR) von 47,6 Prozent entspricht. Noch ambitionierter ist die Langfristprojektion: Das Marktforschungshaus Market Research Future erwartet bis 2035 ein globales Marktvolumen von 92,8 Milliarden Dollar, ausgehend von einem Basiswert von 4,9 Milliarden im Jahr 2025. China wiederum hat angekündigt, den heimischen Markt bis 2030 auf 100 Milliarden Yuan – umgerechnet etwa 14 Milliarden US-Dollar – zu entwickeln. Diese Zahlen sind nicht nur volkswirtschaftliche Schätzungen; sie sind politische Zielvorgaben, die mit Subventionen, Regulierungsanreizen und Staatsaufträgen hinterlegt sind.

Von Laborprototypen zur Serienreife: Das Jahr 2025 als Schwellenjahr

Das Jahr 2025 gilt unter Branchenbeobachtern einhellig als das erste echte Jahr der Serienproduktion humanoider Roboter. Weltweit wurden zwischen 13.000 und 18.000 Einheiten ausgeliefert – ein Anstieg von rund 480 bis 508 Prozent gegenüber dem Vorjahr. Davon entfielen nach Omdia-Daten allein auf chinesische Hersteller rund 90 Prozent aller globalen Lieferungen. Im Vergleich dazu lieferten US-Größen wie Tesla, Figure AI und Agility Robotics zusammen jeweils nur etwa 150 Einheiten aus – Zahlen, die die Diskrepanz zwischen amerikanischer Bewertungseuphorie und chinesischer Produktionsrealität schlagartig verdeutlichen.

Hinter dieser Dominanz steckt eine industriepolitische Architektur, die bewusst auf Schnelligkeit setzt. Peking eröffnete 2025 eine sogenannte Robomall, eine Art Showroom und Verkaufszentrum für Roboter, und richtete im ganzen Land Ausbildungszentren ein, in denen humanoide Roboter per VR und Motion-Capture-Technologie Lagerlogistik, Sortierung und Verpackung erlernen. In Shanghai, Wuhan, Hangzhou und Peking entstanden damit Infrastrukturen, die industrielle Einsatztauglichkeit als Ziel haben, nicht Schaufenstereffekte. Beijing selbst kündigte an, bis 2027 eine jährliche Produktionskapazität von 10.000 Einheiten allein in der Hauptstadtregion zu erreichen. Dies ist nicht als abstrakte Zukunftsvision zu verstehen, sondern als konkrete Planungsvorgabe mit Haushaltsmitteln.

Die fünf Marktführer und ihre ökonomische Schlagkraft

Die Gesamtbewertung chinesischer Humanoid-Robotik-Unternehmen hat die Marke von 27,8 Milliarden US-Dollar überschritten. Innerhalb dieses Ökosystems haben sich fünf Unternehmen als dominante Klasse herausgebildet, die alle eine Bewertung von mindestens 1,4 Milliarden US-Dollar erreicht haben.

UBTECH Robotics aus Shenzhen ist das einzige börsennotierte Unternehmen im gesamten Sektor und nimmt damit eine Sonderstellung ein. 2025 erzielte das Unternehmen einen Gesamtumsatz von 2,01 Milliarden Yuan, was einem Anstieg von 53,3 Prozent entspricht. Der mit Abstand beeindruckendste Wert war jedoch das Wachstum des Segments der lebensgroßen humanoiden Roboter: Der Umsatz sprang von 35,6 Millionen Yuan auf 821 Millionen Yuan, ein Plus von mehr als 2.203 Prozent. 1.079 Einheiten wurden 2025 ausgeliefert – damit war UBTECH das einzige Unternehmen weltweit, das mehr als 1.000 vollständige humanoide Roboter in einem Jahr übergeben konnte. Gleichzeitig stieg die Bruttomarge von 28,7 auf 37,7 Prozent, während der Nettoverlust um 31,9 Prozent auf 790 Millionen Yuan sank. Die Forschungs- und Entwicklungsausgaben überstiegen 2025 die 500-Millionen-Yuan-Grenze. Ein Vertrag mit Airbus zur Bereitstellung von Walker-S2-Robotern für den Fertigungseinsatz unterstreicht die globale kommerzielle Reichweite des Unternehmens.

AgiBot – bekannt auch unter dem Namen Zhiyuan Robotics – aus Shanghai war 2025 Weltmarktführer nach Stückzahlen und hält etwa 38 bis 39 Prozent des weltweiten Marktes. Mit 5.168 ausgelieferten Einheiten lag das Unternehmen vor allen globalen Wettbewerbern. Die Bewertung von AgiBot kletterte zuletzt auf 2,1 Milliarden US-Dollar, nachdem prominente Investoren wie Tencent und JD.com in jüngsten Finanzierungsrunden eingestiegen waren. Reuters berichtete von IPO-Plänen an der Hongkonger Börse mit einer angestrebten Bewertung zwischen 5,1 und 6,4 Milliarden US-Dollar. Das günstigste Modell von AgiBot ist ab etwa 14.500 US-Dollar erhältlich und macht damit die kommerzielle Skalierung auch jenseits von Großkonzernen denkbar.

Unitree Robotics aus Hangzhou hat sich zur Ikone des erschwinglichen Hochleistungsroboters entwickelt. Mit über 4.200 ausgelieferten Einheiten war Unitree 2025 weltweit die Nummer zwei nach Stückzahlen. Das Unternehmen ist seit 2020 profitabel und weist Umsätze von über 1 Milliarde Yuan aus. Der geplante Börsengang strebt eine Bewertung von bis zu 50 Milliarden Yuan – rund 7 Milliarden US-Dollar – an. Besonders bemerkenswert ist die Preisstrategie: Das G1-Modell beginnt bei umgerechnet rund 16.000 US-Dollar, das R1-Einstiegsmodell sogar bei unter 6.000 US-Dollar. Unitree zeigt damit, dass humanoide Roboter nicht zwingend Luxusgüter sein müssen, sondern auf einem Kostenniveau produziert werden können, das eine breite industrielle Anwendung ermöglicht.

DEEP Robotics aus Hangzhou hat seinen Ursprung in der Quadruped-Robotik und expandiert zielstrebig in den humanoiden Bereich. Das Unternehmen sicherte sich zuletzt 500 Millionen Yuan in einer Finanzierungsrunde, an der unter anderem staatliche Telekommunikationsriesen wie China Telecom und China Unicom beteiligt waren. Die Zusammenarbeit mit der Zhejiang-Universität durch die Einrichtung einer gemeinsamen Postdoktoranden-Forschungsstätte verdeutlicht die enge Verknüpfung von Grundlagenforschung und industrieller Anwendung. DEEP Robotics gilt als technologisch besonders ambitioniertes Unternehmen mit Stärken in der Bewegungsdynamik und Geländetauglichkeit.

Fourier Intelligence, mit Sitz in Shanghai und Singapur, ist ursprünglich aus der Rehabilitationsrobotik hervorgegangen. Die Bewertung des Unternehmens liegt bei rund 1,1 Milliarden US-Dollar; zu den Investoren zählt der SoftBank Vision Fund. Der GR-1-Roboter von Fourier stellt den wichtigsten Hebel dar, mit dem das Unternehmen den Sprung vom medizintechnischen Nischenanbieter zum Universalroboter-Hersteller vollzieht. Diese Transformation ist strategisch bedeutsam: Fourier verfügt über erhebliche Expertise in der menschlichen Bewegungsphysiologie und bringt diese in die Entwicklung von Robotern ein, die natürliche menschliche Körperbewegungen besonders präzise nachahmen können.

Unsere China-Expertise in Business Development, Vertrieb und Marketing

Unsere China-Expertise in Business Development, Vertrieb und Marketing - Bild: Xpert.Digital

Branchenschwerpunkte: B2B, Digitalisierung (von KI bis XR), Maschinenbau, Logistik, Erneuerbare Energien und Industrie

Mehr dazu hier:

Ein Themenhub mit Einblicken und Fachwissen:

- Wissensplattform rund um die globale wie regionale Wirtschaft, Innovation und branchenspezifische Trends

- Sammlung von Analysen, Impulsen und Hintergründen aus unseren Schwerpunktbereichen

- Ein Ort für Expertise und Informationen zu aktuellen Entwicklungen in Wirtschaft und Technologie

- Themenhub für Unternehmen, die sich zu Märkten, Digitalisierung und Brancheninnovationen informieren möchten

Humanoide Roboter aus China: Patente, Produktion und die neue Industrie-Macht

Kapitalzufluss und Investorenrationalität: Was steckt hinter dem Boom?

Die chinesische Robotikbranche hat 2025 insgesamt 57 Milliarden Yuan – rund 7,9 Milliarden US-Dollar – in 610 Transaktionen eingesammelt, was einer Verdreifachung gegenüber 2024 entspricht. Dieses Kapitalaufkommen ist kein blinder Herdentrieb, sondern folgt einer erkennbaren Investitionslogik: Humanoide Roboter gelten als die nächste große Plattform nach dem Smartphone und dem autonomen Fahrzeug. Sie versprechen die Automatisierung jener Tätigkeiten, die bisher als zu unstrukturiert, zu anpassungsfähig oder zu physisch variabel für traditionelle Roboterarme galten.

Chinas industrielle Lohnkostenentwicklung verleiht dieser Logik wirtschaftliche Substanz. Seit 2010 haben sich die Löhne im chinesischen Fertigungssektor mehr als verdreifacht, und die demografische Schere durch eine alternde Gesellschaft verschärft den Arbeitskräftemangel. Das ergibt ein Marktumfeld, in dem Automatisierungslösungen nicht länger Kostenpositionen, sondern Wettbewerbsnotwendigkeiten sind. Morgan Stanley schrieb in einer Analyse, dass kontinuierliche staatliche Unterstützung entscheidend sein werde, um Chinas Führungsrolle in der Robotertechnologie langfristig zu sichern. Die Gleichzeitigkeit von staatlichem Interesse und privatem Kapital erzeugt dabei eine Anreizstruktur, die westliche Konkurrenten so nicht replizieren können.

Patentmacht und technologische Tiefe als struktureller Vorteil

Chinas technologische Substanz in der Humanoid-Robotik ist beachtlich und wird häufig unterschätzt. Nach Daten von Morgan Stanley hat China in den vergangenen fünf Jahren 7.705 Patente im Bereich humanoider Robotik angemeldet – fünfmal mehr als die USA. Gleichzeitig entfallen auf China 54 Prozent aller weltweiten Installationen von Industrierobotern, was dem Land einen einzigartigen Erfahrungsschatz in der praktischen Implementierung verleiht. Die Kombination aus Patentvolumen, Produktionserfahrung und staatlichem Förderrahmen ergibt eine industrielle Tiefenstruktur, die sich nicht rasch kopieren lässt.

Die technologische Differenzierung der führenden Unternehmen folgt dabei verschiedenen Ansätzen: UBTECH verfolgt einen Full-Stack-Ansatz mit eigener Software, Hardware und KI-Modellen. Unitree setzt auf eine aggressive Preisführerstrategie bei gleichzeitig hoher Bewegungsperformance – der H1-Roboter hält mit 3,3 Metern pro Sekunde den Weltrekord für die Gehgeschwindigkeit humanoider Roboter. AgiBot hingegen skaliert über ein proprietäres Simulationsframework (AgiBot Digital World) und investiert stark in Datengenerierung für das Training von Embodied-AI-Modellen. Fourier nutzt seine Wurzeln in der Bewegungslehre. DEEP Robotics profitiert von seinen Kernkompetenzen in der Quadruped-Dynamik und überträgt diese auf den Bipedie-Bereich.

Zwischen Show und Substanz: Reale Anwendungsfelder im Blick

Ein kritischer Blick auf die Marktentwicklung 2025 offenbart auch Widersprüche. Einem Bericht von HelloChinaTech zufolge gingen etwa 75 Prozent der ausgelieferten Roboter an Universitäten und Forschungseinrichtungen, nicht an kommerzielle Industriebetriebe. Der eigentliche Produktionseinsatz bleibt also vorerst begrenzt. Gleichzeitig lieferten Unternehmen wie UBTECH konkrete kommerzielle Referenzen: Grenzschutzanwendungen an der chinesisch-vietnamesischen Grenze in Fangchenggang, wo Walker-S2-Roboter Passagierströme leiten und Frachtcontainer kontrollieren, sowie ein Vertrag mit Airbus für den Einsatz in der Flugzeugproduktion. Auch Unitrees Auftritt bei der CCTV Spring Festival Gala 2025 war mehr als bloße Unterhaltung: Er war ein Beweis für Zuverlässigkeit und Skalierbarkeit unter öffentlichem Beobachtungsdruck.

Die entscheidende Frage ist nicht, ob humanoide Roboter funktionieren – das haben sie bewiesen. Die Frage ist, ob sie in der Lage sind, den Total-Cost-of-Ownership-Test zu bestehen: also über mehrere Jahre unter realen industriellen Bedingungen zuverlässig zu arbeiten, wartungsarm zu sein und eine positive Kapitalrendite zu erzeugen. Hier steht die Branche noch am Anfang. Die Marktbeobachterin Lian Jye Su von Omdia brachte es auf den Punkt, indem sie chinesischen Herstellern attestierte, dass sie Benchmarks in der Großserienproduktion setzen – und implizit damit signalisierte, dass der nächste Wettbewerb auf der Ebene des Deployments und der Servicefähigkeit stattfindet, nicht mehr bei der Produktion.

Geopolitische Dimension und das westliche Dilemma

Das Erstarken der chinesischen Humanoid-Robotik ist nicht politisch neutral. Die USA haben begonnen, den Export von KI-Chips nach China restriktiver zu handhaben, während China seinerseits auf eine indigene Halbleiterstrategie setzt, die gerade für robotikrelevante Prozessoren an Relevanz gewinnt. Die Einbindung staatseigener Unternehmen wie China Telecom und China Unicom als Investoren bei DEEP Robotics, die Rolle des staatsnahen Fonds CRHC bei Finanzierungsrunden und die direkte Integration der Robotikentwicklung in nationale Fünfjahrespläne – all das macht deutlich, dass die humanoide Robotik für Peking eine geopolitische Ressource ist, keine bloße Wirtschaftsaktivität.

Europa und die USA stehen vor einem schwierigen strategischen Dilemma: Zu reagieren bedeutet, massive staatliche Industriepolitik zu betreiben, die ideologisch nicht einfach zu vertreten ist. Nicht zu reagieren bedeutet, einen fundamentalen Infrastruktursektor des 21. Jahrhunderts kampflos aufzugeben. Omdia projiziert, dass die weltweiten Liefermengen humanoider Roboter bis 2035 auf 2,6 Millionen Einheiten wachsen werden. Wer die Wertschöpfungskette dieser Millionen von Robotern kontrolliert – von den Aktuatoren über die KI-Modelle bis zur Servicewirtschaft –, dürfte eine wirtschaftliche und strategische Position innehaben, die der Bedeutung des Internets oder der Mobiltelefonie in nichts nachsteht. China hat verstanden, dass diese Position frühzeitig erkämpft werden muss. Und das Ranking der Top-20-Unternehmen spiegelt den gegenwärtigen Stand dieses Kampfes wider.

Beratung - Planung - Umsetzung

Konrad Wolfenstein

Gerne stehe ich Ihnen als persönlicher Berater zur Verfügung.

Sie können mit mir unter wolfenstein∂xpert.digital Kontakt aufnehmen oder

mich einfach unter +49 7348 4088 965 anrufen.

🎯🎯🎯 Sino-Cooperation

Sino-Cooperation ist eine Plattform mit Sitz in China und Deutschland

Sino-Cooperation ist eine Plattform mit Sitz in China und Deutschland, die den Austausch und die Zusammenarbeit zwischen deutschen und chinesischen Unternehmen fördert, insbesondere durch Veranstaltungen, digitale Formate und eine Online-Kooperationsbörse für Markteintritt und Partnerschaften.

Mehr dazu hier: