Tradisionele DIY-winkels op die rand van ineenstorting: 'n Golf van bankrotskappe spoel deur Duitsland – Beeld: Xpert.Digital

Amazon en Temu as grafgrawers? Dis hoekom ons plaaslike ysterwarewinkels nou besig is om uit te sterf

Hellweg, BayWa & Hammer in krisis: Die bittere ondergang van die DIY-winkelreuse

Sommige groei, ander gaan bankrot: Die werklike probleem van Duitse DIY-winkels

Die Duitse DIY-sektor beleef 'n ongekende omwenteling: Voormalige bedryfsreuse soos Hellweg, BayWa Bau & Garten, en Hammer dien insolvensie in, wat duisende werksgeleenthede in gevaar stel. Wat aanvanklik 'n normale afname in vraag na die massiewe COVID-19-oplewing gelyk het, het lankal geëskaleer in 'n eksistensiële stryd om oorlewing. 'n Toksiese mengsel van die historiese konstruksiekrisis, ontploffende vaste koste oor groot kleinhandelruimtes, en die onstuitbare opmars van e-handelsreuse soos Amazon en afslagkleinhandelaars soos Temu, dwing tradisionele kleinhandelaars op hul knieë. Die krisis raak egter nie almal gelyk nie: Terwyl mediumgrootte, nasionaal gewortelde kettings gedwing word om massaal te kapituleer, brei digitaal gevorderde swaargewigte soos Hornbach en Bauhaus hul markmag verder uit. Die volgende artikel ondersoek die veelsydige oorsake van die wydverspreide ondergang van DIY-winkels, plaas die Duitse penarie in 'n internasionale konteks en demonstreer hoe die DIY-bedryf homself radikaal moet herontdek om in die toekoms te oorleef.

Die groot DIY-winkel-uitsterwing? Waarom Duitsland sy huisverbeteringswinkels verloor

Golf van bankrotskappe te midde van die florerende sektor: Wat gebeur nou

Middel Junie 2026 het die Dortmund-gebaseerde DIY-ketting Hellweg aansoek gedoen vir insolvensieprosedures onder selfadministrasie by die Essen-distrikshof – en die aansoek is onmiddellik goedgekeur. Dit raak 68 takke landwyd, hoofsaaklik in Berlyn en die Ryn-Ruhr-streek, sowel as ongeveer 2 900 werknemers, wie se salarisse vir drie maande verseker word deur insolvensievoordele van die Federale Werkagentskap. Terselfdertyd het BayWa Bau- & Gartenmärkte GmbH & Co. KG, ook deel van die Hellweg-groep, insolvensieprosedures onder selfadministrasie begin – wat 46 liggings in Beiere en Baden-Württemberg en ongeveer 1 300 werknemers raak. Dit beteken dat meer as 4 300 werksgeleenthede binne hierdie groep maatskappye alleen in gevaar is.

Hierdie ontwikkeling is nie 'n geïsoleerde geval nie, maar eerder deel van 'n versnellende strukturele transformasie. Die DIY- en huismeubelketting Hammer het reeds aan die begin van 2025 in 'n krisis beland en einde Januarie 2026 weer by die Bielefeld-distrikshof aansoek gedoen vir insolvensie – volgens die maatskappy weens massiewe aanvangstekorte na 'n verkryging, tegniese probleme met die voorsiening van goedere en gevolglike likiditeitskrisisse. Meer as 1 100 werknemers is weer eens bekommerd oor hul werk. Insolvensie-aansoeke is ook in 2026 vir individuele Hagebau-winkels – insluitend dié in Mülheim an der Ruhr en Ratingen – ingedien, nadat die Langenfeld-ligging reeds in 2024 in die moeilikheid beland het.

| Ketting | Status (2025/26) | Omvang |

|---|---|---|

| Helweg | Insolvensie onder selfadministrasie (Junie 2026) | 68 markte, ~2 900 werknemers |

| BayWa Konstruksie & Tuin | Insolvensie/herstrukturering geassosieer met Hellweg | 46 winkels in Beiere/Baden-Württemberg, ~1 300 werknemers |

| hamer | Nog 'n bankrotskap (Januarie 2026) | >1 100 werknemers |

| Hagebau (individuele liggings) | Individuele liggings insolvent | insluitend Mülheim, Ratingen, Langenfeld |

Die einde van die Corona-flits in die pan: Markdata oor inkomste-ontwikkeling

Om die huidige krisis te verstaan, moet mens die tydsraamwerk ietwat verbreed. Duitse DIY- en huisverbeteringsmarkte het voordeel getrek uit 'n buitengewone verbruikersoplewing gedurende die pandemiejare van 2020 en 2021: Verbruikers, beperk tot hul huise, het opgeknap, hermodelleer en DIY as 'n ontspanningsaktiwiteit ontdek. Kasregisters het gelui soos nog nooit tevore nie, en die bedryf het rekordverkope behaal.

Hierdie uitsonderlike oplewing is egter gevolg deur die onvermydelike normalisering. Verkope in die kern Duitse DIY-mark – bestaande uit huisverbeteringswinkels, spesialiskleinhandelaars en klein besighede – het in 2022 'n hoogtepunt bereik, voordat dit effens gedaal het tot ongeveer €50,8 miljard in 2023. Teen 2025 het bedryfsverkope op ongeveer €49,10 miljard gestaan, met die totale bruto verkope van suiwer huisverbeteringswinkels in Duitsland wat €24,67 miljard beloop het. Dit klink na 'n stabiele syfer, maar dis misleidend: in reële terme, aangepas vir inflasie, het die mark vir drie agtereenvolgende jare gekrimp. Die twintig grootste Duitse huisverbeteringskleinhandelaars het gekombineerde verkope van €25,5 miljard in 2023 aangeteken – 'n afname van 4,1 persent in vergelyking met die vorige jaar.

Die ontleding van die top ses kleinhandelaars is besonder insiggewend. In 2024 het hulle 'n gekombineerde inkomste van €19,533 miljard gegenereer, wat 'n algehele afname van 0,7 persent verteenwoordig. Die prestasie van hierdie spelers het egter aansienlik gewissel: Terwyl Hornbach sy netto inkomste met 3,8 persent tot €6,4 miljard in die fiskale jaar 2025/26 verhoog het en eksplisiet markaandeel in Duitsland en Europa gewen het, het OBI daarin geslaag om sy inkomste in Duitsland byna stabiel te hou op net onder €4,19 miljard. Bauhaus het in 2024 vir die eerste keer die binnelandse markleierskap oorgeneem met 'n bruto inkomste van €8,3 miljard (regoor Europa), wat OBI (€8,2 miljard) net-net oortref het. Aan die ander kant is daar kettings soos Hellweg, wat nie die skaalvoordele van die markleiers kan benut nie, en ook nie klein genoeg is om buigsaam op kliënte se eise te reageer nie – 'n strukturele dilemma wat kleinhandelkundiges al jare lank beskryf.

Konstruksiekrisis as 'n versneller: Die insinking in die nuwe konstruksiesegment

'n Belangrike makro-ekonomiese faktor wat die konstruksiebedryf hard tref, is die historiese insinking in Duitse residensiële konstruksie. Die krisis het begin met die rentekoersommekeer in 2022: Skielik het geleende kapitaal vir nuwe bouprojekte vier persent of meer gekos, wat baie projekte onwinsgewend gemaak het. Die gevolg was 'n dramatiese afname in boupermitte – in 2024 is slegs 215 900 residensiële boupermitte in Duitsland uitgereik, 16,8 persent minder as die vorige jaar en die laagste getal sedert 2010.

Vir 2025 het die Duitse Instituut vir Ekonomiese Navorsing (DIW Berlyn) 'n afname van 6,4 persent in werklike voltooiings van residensiële konstruksie bereken, terwyl die totale werklike konstruksievolume met 'n verdere 1,2 persent gedaal het. Alhoewel die syfers van verskeie institute effens in hul voorspellings verskil, is die tendens duidelik: in 2025 is slegs sowat 206 600 woonstelle in Duitsland voltooi – die laagste syfer sedert 2012. 'n Studie deur Bulwiengesa en die Federale Vereniging van Onafhanklike Eiendoms- en Behuisingsmaatskappye (BFW) het selfs bereken dat die aantal behuisingsprojekte wat begin is, met 77 persent gedaal het tussen die einde van 2022 en die einde van 2025. JLL projekteer slegs sowat 211 000 voltooiings vir 2026 – met 'n jaarlikse tekort van ongeveer 80 000 eenhede.

Hierdie insinking in die nuwe konstruksiesektor het direkte wesenlike implikasies vir die DIY- en huisverbeteringsbedryf. Nuwe konstruksieaktiwiteite dryf die vraag na boumateriaal, gereedskap, sanitêre ware, vloerbedekking en alles anders wat verband hou met 'n nuutgeboude of omvattend opgeknapte huis. Volgens die IFH-studie van 2024 verloor vakmanne en kontrakteurs inkomste, veral in daardie ambagte wat direk verband hou met nuwe bouprojekte. Dit raak indirek DIY- en huisverbeteringswinkels, wat beide professionele en DIY-kliënte bedien. Terwyl die DIW Berlyn 'n reële groei in die totale konstruksievolume van 1,7 persent vir 2026 voorspel – die eerste sodanige groei in vyf jaar – sal residensiële en kommersiële konstruksie nouliks hierby baat vind – die dryfveer kom byna uitsluitlik van openbare konstruksie, gedryf deur infrastruktuurbesteding uit spesiale fondse.

Digitale ontwrigting van binne en buite: Amazon, Temu en die gemiste transformasie

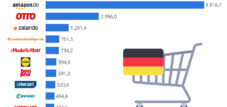

Benewens makro-ekonomiese druk, is daar strukturele mededingende druk wat swakker verskaffers van buite effektief ondermyn. Amazon het die sentrale spilpunt vir DIY-produksoektogte in Duitsland geword: Die meeste verbruikers wat op soek is na 'n produk uit die ysterwarewinkelreeks, begin nie hul navorsing op die kettings se webwerwe nie, maar direk op Amazon – en hulle doen ook hul aankope daar. Reeds in 2024 het die internasionale kredietversekeraar Atradius beraam dat die hele DIY-e-handelsmark in Duitsland ongeveer €2,77 miljard werd was, waarvan, volgens kundige ramings, ongeveer €1 miljard reeds aan Amazon se markplek toegeskryf kon word – met 'n sterk opwaartse neiging. Tradisionele ysterware- en huisverbeteringswinkels kon slegs ongeveer €500 miljoen verower, wat ooreenstem met 'n markaandeel van 17,5 persent in hul eie digitale kanaal.

Bedryfsontleders en tydreeksontledings toon dat DHG-winkelmaatskappye soos Hornbach en OBI digitale transformasie aansienlik vroeër en meer konsekwent omhels het as kettings soos Hellweg, wat agtergebly het in aanlynverkope. In 2012 het 42 persent van alle respondente reeds verklaar dat hulle DHG-produkte van aanlynkleinhandelaars anders as die DHG-winkels self gekoop het; teen 2018 het hierdie syfer tot 54 persent gestyg. Die DHG-winkels se eie aanlyn aanbiedinge het konsekwent 'n sekondêre rol gespeel – hoewel sewe uit tien kliënte die DHG-winkelwebwerwe besoek het, het hulle geen aankope daar gedoen nie.

Saam met Amazon het nuwe spelers die mark sedert 2023 en 2024 betree: Chinese platforms soos Temu en Shein het hul produkreeks massief uitgebrei om DIY-, gereedskap- en huisversieringsprodukte in te sluit, wat direk op die prysgevoelige segmente van die tradisionele ysterwarewinkelkliëntebasis gemik is. In 2024 alleen is na raming 4,6 miljard lae-waarde-verskepings onder €150 van China na die EU afgelewer. Die pryse wat deur hierdie platforms aangebied word, ondermyn sistematies fisiese kleinhandelaars – wat veral mediumgrootte kettings sonder 'n private-etiketstrategie en sonder 'n sterk diensaanbod raak.

Daarby kom die groeiende mededinging van die kruidenierswinkelsektor: Met €2,9 miljard in verkope in die DIY- en tuinsektor het die kruideniershandel die afgelope vyf jaar met 13 persent gegroei, terwyl DIY-winkels in dieselfde kategorieë slegs met 9 persent toegeneem het. Afslagkleinhandelaars soos Lidl, Aldi en Norma gebruik veral hul eie handelsmerke, soos Lidl se "Parkside" vir elektriese gereedskap of seisoenale tuinmaakpromosies, om gereelde klante te teiken en te lok.

Strukturele kostelokval: Huur, energie en die grootskaalse model

Die sakemodelle van baie mediumgrootte DIY-winkelkettings is gebaseer op 'n konsep wat in die 1990's en vroeë 2000's ontwikkel is: grootskaalse liggings op groenveldpersele, gunstige langtermynhuurkontrakte en 'n breë produkreeks as die belangrikste onderskeidende faktor. Hierdie model word toenemend minder effektief in 'n omgewing van inflasionêre kostestygings. In sy persverklaring oor insolvensie het BayWa Bau- & Gartenmärkte eksplisiet stygende huurgeld en bedryfskoste, sowel as verhoogde energiepryse, as bydraende faktore tot sy dreigende insolvensie aangehaal.

Die probleem lê in die kostestruktuur: Groot verkoopsareas beteken hoë vaste koste – vir huur, verhitting, beligting en personeel – wat voortduur selfs wanneer kliënteverkeer afneem. Anders as 'n aanlyn kleinhandelaar, kan 'n fisiese DIY-winkel nie sy kapasiteit op kort kennisgewing verminder nie. Die kombinasie van swak vraag na die pandemie en gelyktydige verhoogde energiekoste as gevolg van die 2022/23-energiekrisis het die marges van baie liggings permanent onder die gelykbreekpunt gestoot. Bedryfsinsiders rapporteer ook liggings wat struktureel benadeel was – byvoorbeeld as gevolg van konstruksieterreine in die onmiddellike omgewing, swak vervoerverbindings of swak demografiese ontwikkeling in die opvangsgebied.

Hellweg, wat in 1971 in Dortmund gestig is, het homself ook in 'n strategiese middelgrond bevind: met 68 takke was dit te groot vir sy streeksnis, maar te klein om voordeel te trek uit die skaalvoordele wat deur markleiers Bauhaus, OBI en Hornbach gebied word. Die druk op voorsieningskettings – en dus op aankoopvoorwaardes – raak kleiner kettings proporsioneel meer. Hierby was 'n konkrete eksterne skok: BayWa AG, wat self finansiële probleme ondervind het, het voorheen miljoene in steun van die Hellweg-groep onttrek, en die handelskredietversekeraar Allianz Trade het aflewerings aan Hellweg onmiddellik van sy versekeringsdekking uitgesluit, wat die voorsiening van goedere verder in gevaar gestel het.

Wenners en verloorders: Die twee snelhede van die bedryf

Die huidige krisis toon met skrille duidelikheid dat die Duitse DIY-marksektor in twee kampe verdeel: aan die een kant, hoogs presterende, digitaal goed geposisioneerde en internasionaal aktiewe korporasies wat doelbewus die swakheid van die kompetisie uitbuit om markaandeel te verkry; aan die ander kant, mediumgrootte, nasionaal gewortelde kettings sonder voldoende strategiese differensiasie.

Hornbach is die merkwaardigste positiewe teenvoorbeeld van die bedryfstendens. In die fiskale jaar 2025/26 het die maatskappy sy inkomste met 3,8 persent tot €6,4 miljard verhoog ten spyte van 'n uitdagende verbruikersomgewing en eksplisiet markaandeel in Duitsland en Europa gewen. Die sleutel: 'n konsekwente prysstrategie, die vroeë ontwikkeling van die onderling gekoppelde kleinhandelkonsep – die naatlose integrasie van aanlyn- en fisiese winkels – en 'n duidelike profiel as 'n verskaffer vir DIY-entoesiaste en vakmanne met veeleisende projekte. Bauhaus, nou die grootste DIY-winkelketting in Europa volgens inkomste met 'n bruto verkope van €8,3 miljard, trek voordeel uit sy dubbele strategie as 'n verskaffer vir beide private verbruikers en kommersiële kliënte.

E-handelgroei binne die sektor is 'n sleutelaanwyser van toekomstige lewensvatbaarheid. E-handelverkope van DIY-produkte het met ongeveer 4,8 persent gestyg tot €2,9 miljard in 2024. B&Q (Kingfisher) in die VK het sy aanlynmark verdubbel tot meer as twee miljoen produkte en aanlyngroei van 17,2 persent in 2025 behaal. Kettings wat hierdie verskuiwing geïgnoreer het, verloor nie net inkomste nie, maar ook kliënte-lojaliteit, wat noodsaaklik is vir fisiese winkels.

Ons EU- en Duitse kundigheid in sake-ontwikkeling, verkope en bemarking

Ons EU- en Duitse kundigheid in sake-ontwikkeling, verkope en bemarking - Beeld: Xpert.Digital

Bedryfsfokusareas: B2B, digitalisering (van KI tot XR), meganiese ingenieurswese, logistiek, hernubare energie en nywerheid

Meer inligting hier:

'n Tematiese spilpunt wat insigte en kundigheid bied:

- Kennisplatform wat globale en streeksekonomieë, innovasie en bedryfspesifieke tendense dek

- 'n Versameling van ontledings, insigte en agtergrondinligting uit ons belangrikste fokusgebiede

- 'n Plek vir kundigheid en inligting oor huidige ontwikkelinge in besigheid en tegnologie

- 'n Spoorpunt vir maatskappye wat inligting soek oor markte, digitalisering en bedryfsinnovasies

Duitsland se DIY-markkrisis in vergelyking: Waarom konsolidasie onvermydelik is

Internasionale vergelyking: Hoe Duitsland in 'n globale konteks vaar

Wat China, die VSA en Frankryk ons kan leer: Strategieë teen die wanbalans in die Duitse konstruksiemark

Die probleem van DIY-winkels is nie 'n suiwer Duitse verskynsel nie – maar die intensiteit en frekwensie van insolvensies gee die situasie hier 'n besondere kwaliteit.

Wêreldwyd het die wêreldwye huisverbeteringsmark met 1,9 persent in 2024 gekrimp. Die hoofdryfveer vir hierdie afname was nie Europa nie, maar China: die land het 'n markkrimping van 15,4 persent in 2024 ervaar, wat die hele Asië-Pasifiese streek in negatiewe gebied gesleep het. Sonder China se uitsonderlike effek sou die wêreldmark eintlik met 1,5 persent gegroei het. Ter vergelyking het Noord-Amerika en Europa elk met 1,0 persent in die nominale DIY-marksegment in 2024 gegroei. China se insinking kan verklaar word deur 'n kombinasie van 'n behuisingskrisis, gedempte verbruikersentiment en die strukturele gevolge van regulatoriese ingrypings in die huismark. Interessant genoeg het China 'n meer ernstige afswaai in die wêreldmark in 2023 voorkom, aangesien dit die enigste groot streek was wat groei ervaar het.

Die situasie in Frankryk is baie soortgelyk aan dié in Duitsland. Die Franse DIY-mark het in 2024 met 4,3 tot 6,4 persent gekrimp tot ongeveer €22,1 tot €22,8 miljard. Markleier Leroy Merlin, wat ongeveer 39 persent van die Franse mark beheer, het 'n kostebesparingsprogram van stapel gestuur. Kingfisher se Castorama en Brico Dépôt, wat saam ongeveer 25 persent van die Franse mark besit, het 'n afname van 5,9 persent in verkope aangeteken. Die Kingfisher-groep as geheel – met handelsmerke soos B&Q (VK), Screwfix (VK), Castorama en Brico Dépôt (Frankryk) – het ook 'n daling van 1,5 persent in verkope tot £12,78 miljard in die 2024/25-boekjaar gely. Wins voor belasting het met 35 persent gedaal. Beide Duitsland en Frankryk ervaar dus 'n vraagkrisis wat gekenmerk word deur 'n swak konstruksiesektor, hoë rentekoerse en versigtige verbruikers.

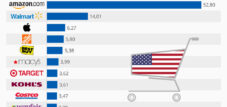

Die situasie in die VSA is fundamenteel anders. Home Depot en Lowe's oorheers die Noord-Amerikaanse mark as 'n duopolie met gekombineerde verkope van ongeveer $251 miljard in fiskale jaar 2025: Home Depot alleen het $164.7 miljard gegenereer, en Lowe's $86.3 miljard. Die Amerikaanse markmodel verskil struktureel van dié in Europa in verskeie sleutelaspekte: Die twee kettings bedien 'n groot, verenigde binnelandse mark, gebruik intensiewe kruisverkoopstrategieë tussen die kleinhandel- en professionele handelsmarkte, en trek voordeel uit 'n huismark wat gerig is op voortdurende opknapping en hermodellering. Verder kom ongeveer 40 tot 50 persent van verkope in die VSA van professionele konstruksiemaatskappye – 'n aansienlik hoër aandeel as in die Duitse mark. Home Depot verwag 'n totale verkoopsgroei van ongeveer 2.8 persent vir fiskale jaar 2025, wat die strukturele stabiliteitsvoordeel van hierdie markmodel beklemtoon. Daar is geen beduidende DIY-kettingbankrotskappe van vergelykbare grootte in die VSA nie, omdat die oligopolistiese markstruktuur met twee dominante spelers 'n stabiliserende funksie het.

Japan verteenwoordig op sy beurt 'n spesiale geval: Die Japannese huisverbeteringsmark word op ongeveer €95 miljard geraam en is sterk gekonsentreer in plaaslike, middelgrootte kettings soos Cainz, Kohnan en Nafco, wat in 'n versadigde, verouderende mark werk. Terwyl DIY-kultuur diep in Japan gewortel is, word die opknappingsimpuls sterk beïnvloed deur demografiese verskuiwings en die hoë gemiddelde ouderdom van huiseienaars. Bankrotskappe van groter kettings is minder gereeld daar, as gevolg van die defensiewe, konserwatiewe uitbreidingstrategieë wat deur markdeelnemers gebruik word. Laastens, volgens nuwe berekeninge deur Dähne Verlag, het China die wêreld se grootste nasionale huisverbeteringsmark, geraam op €612 miljard – selfs voor die VSA (€426 miljard). Die uitdaging in die Chinese mark is egter dat Westerse DIY-konsepte nie struktureel werk nie, aangesien goedkoop arbeid huisverbetering grootliks as 'n massavoorkeur vervang het; Westerse kettings soos B&Q het dit op die harde manier geleer.

Sistemiese stres: Waarom Duitsland besonder hard getref word

Ten spyte van die swakheid van die sektor regoor Europa, is die konsentrasie van insolvensies in Duitsland opvallend hoog. Daar is verskeie strukturele verklarings hiervoor wat verder strek as die algemene afname in vraag.

Eerstens, die Duitse DIY-mark is histories meer gefragmenteerd as die meeste vergelykbare markte. Anders as in Frankryk, waar Leroy Merlin alleen byna 40 persent besit, en anders as in die VSA met sy stabiele duopolie, het Duitsland meer as 'n dosyn relevante kettings wat meeding om 'n mark wat eintlik krimp. Die onvermydelike konsolidasie in 'n stagnante mark tref onvermydelik die swakste skakels eerste.

Tweedens, die regulatoriese en belastingomgewing in Duitsland is besonder duur vir fisiese kleinhandelaars. Hoë bedryfswye kollektiewe bedingingsooreenkomste, minimumloonverhogings en burokratiese vereistes verhoog die vaste kostebasis. Terselfdertyd bied insolvensiereg, met sy instrument van selfadministrasie, 'n betreklik aantreklike reddingsroete vir maatskappye wat steeds operasioneel lewensvatbaar is – wat verklaar waarom Hellweg en BayWa Bau & Garten hierdie pad kies en nie bloot likwideer nie.

Derdens, die spesifieke verband tussen die konstruksiekrisis en verbruikersbeperking in Duitsland het 'n besondere impak: Terwyl die konstruksiekrisis professionele vraag onderdruk, veroorsaak algemene ekonomiese onsekerheid dat DIY-entoesiaste ook projekte uitstel. 'n Studie deur IFH Cologne en Klaus Peter Teipel Research & Consulting het 'n nominale markdaling van ongeveer 1,9 persent vir 2024 voorspel; in reële terme, gegewe prysstygings, was die verliese net minder as drie persent.

Vierdens, die vergelyking met suksesvolle kettings toon 'n bestuursmislukking by die insolvente maatskappye: Hellweg het die bootjie met digitalisering duidelik gemis. Mededingers soos Hornbach en OBI het hul aanlynverkope aansienlik vroeër uitgebrei. In 2018 het 54 persent van verbruikers reeds DIY-produkte van Amazon of ander aanlynkleinhandelaars gekoop – diegene wat destyds nog nie 'n robuuste omnichannel-strategie geïmplementeer het nie, het markaandeel permanent verloor sonder enige werklike kans om dit terug te kry.

Scenario's en oplossings: Wat kan uit die krisis geleer word?

Die huidige konsolidasiefase sal die Duitse DIY-marksektor op die lang termyn verander. Vyf belangrike strategiese aksieplanne kan afgelei word uit insolvensies, internasionale vergelykings en bedryfsontledings:

Eerstens, konsekwente omnikanaal-integrasie: Vandag verwag kliënte 'n naatlose verbinding tussen aanlynnavorsing, digitale aankope en konsultasie of afhaal in die winkel. Kingfisher het gedemonstreer hoe dit met sy markplekmodel kan werk: B&Q bied nou meer as twee miljoen produkte aanlyn aan, en Hornbach kombineer kundigheid in die winkel met hoëprestasie-e-handel. Die klik-en-versamel-model oorbrug hierdie gaping en verbeter die fisiese winkel as 'n logistieke spilpunt. KI-aangedrewe produkaanbevelings, soos dié wat Kingfisher reeds gebruik en wat meer as £100 miljoen in bykomende inkomste gegenereer het, is die volgende logiese stap.

Tweedens, die verskuiwing na 'n diensverskaffer: Om bloot produkte aan te bied is nie meer 'n voldoende unieke verkooppunt wanneer dieselfde produkte goedkoper deur Amazon of Temu verkry kan word nie. Atradius-kenner Michael Karrenberg het dit presies gestel: Vir baie DIY-winkels sou dit voordelig wees om te ontwikkel van 'n suiwer produkverskaffer na 'n verskaffer van produkte en verwante dienste. Gereedskapverhuring, verwysings van vakmanne, installasiedienste, kombuis- en badkamerontwerpkonsultasies, energie-doeltreffende opknappingsadvies – hierdie dienste kan nie by Amazon gekoop word nie en skep kliënte-lojaliteit wat verder strek as die transaksionele aankoop.

Derdens, portefeulje-optimalisering en ruimtevermindering: Die era van megawinkels op nuwe persele is besig om tot 'n einde te kom. Kingfisher het begin om kleiner formate soos B&Q Local en Screwfix City bekend te stel en groot winkels in multifunksionele ruimtes te omskep. In Duitsland sou 'n soortgelyke strategie – die afskaling van groot liggings, die kombinasie daarvan met kunsvlytsentrums of tuisateljees, en die onderverhuring van ongebruikte ruimte aan vennote – 'n realistiese manier wees om vaste koste te verminder.

Vierdens, professionele kliëntsegmentering: Die tendens om professionele vakmanne as 'n afsonderlike, hoë-opbrengs kliëntsegment te ontwikkel, het aansienlike vrugte in Groot-Brittanje afgewerp met Screwfix en die B&Q TradePoint-konsep – TradePoint het met 6,4 persent in 2024/25 gegroei en het reeds 23 persent van die totale B&Q-verkope uitgemaak. Vergelykbare konsepte is steeds onderontwikkeld in Duitsland. Vakmanne koop dikwels van boumateriaalverskaffers of direk van groothandelaars; 'n produkreeks in DIY-winkels wat duidelik op hierdie teikengroep gerig is – met professionele pryse, bespreking van installasie-afsprake en 'n pakhuisversamelingskonsep – kan beduidende markpotensiaal ontsluit.

Vyfdens, om te kapitaliseer op die opswaai in die opknappingsmark: DIW Berlyn verwag reële groei in konstruksievolume in 2026 vir die eerste keer in vyf jaar, aanvanklik gedryf deur openbare infrastruktuur, maar met positiewe seine ook vir residensiële konstruksie in 2027. Die tweede helfte van die 2020's kan positief wees vir die konstruksiebedryf as gevolg van twee sterk strukturele tendense: die energie-oorgang in bestaande geboue (isolasie, hittepompe, fotovoltaïese eenhede) en die inhaal van jare se uitgestelde onderhoud. Kettings wat nou belê in konsultasie-kundigheid vir energie-doeltreffende opknappings en regeringsbefondsingsprogramme in hul aanbiedinge integreer, posisioneer hulself vir 'n toename in vraag wat met beduidende politieke en finansiële steun sal gepaardgaan.

Strukturele verandering sonder terugkeer: Die nuwe topografie van die DIY-marksektor

Die bankrotskappe van Hellweg, BayWa Bau & Garten, Hammer, en individuele Hagebau-liggings is nie tydelike afwykings nie, maar eerder versnelde simptome van 'n strukturele verandering wat al jare sigbaar is. Die afname in vraag na die pandemie, die insinking in nuwe residensiële konstruksie, die digitale ontwrigting wat deur Amazon, Temu en ander veroorsaak word, sowel as die chronies hoë vaste kostebasis, het saamgesmelt in 'n giftige mengsel wat mediumgrootte, nasionaal bedrywige kettings sonder 'n duidelike onderskeidende profiel tot op die rand van ineenstorting stoot.

Die bedryf sal kleiner maar meer veerkragtig uit hierdie konsolidasiefase te voorskyn kom. Die oorlewende kettings – veral Hornbach, Bauhaus en OBI – sal markaandeel wen en sterker uit die konsolidasie te voorskyn kom. Die mark self sal weer op mediumtermyn groei, sodra die konstruksiekrisis in Duitsland bedaar en die regering se opknappingsprogramme in werking tree. Vir die betrokke werknemers en plaaslike voorsieningsstrukture, veral in streke met 'n voorheen hoë digtheid van DIY-winkels, soos die Ruhr-gebied of suidelike Beiere, beteken die huidige markskudding egter aanvanklik werklike ontbering – en vir baie munisipaliteite die verlies van 'n ankerhuurder wat groot kommersiële eiendomme op groenveldpersele beset het, met 'n onsekere toekomstige gebruiksplan.

Internasionaal toon vergelykings dat daar geen universele resep vir sukses in die huisverbeteringsmark is nie: Terwyl die Amerikaanse duopolie van Home Depot en Lowe's stabiel bly as gevolg van blote markmag, trek die Japannese mark voordeel uit 'n konserwatiewe uitbreidingsstrategie, en die Franse mark, ten spyte van groter konsolidasie, ly ook aansienlik. China demonstreer dat Westerse huisverbeteringsmodelle struktureel onversoenbaar is met markte wat goedkoop arbeid het. Duitsland, aan die ander kant, moet sy eie pad vind – verder as om bloot produkte in groot winkels te verkoop en na 'n geïntegreerde diensmodel vir 21ste-eeuse huisverbetering te beweeg.

Jou wêreldwye bemarkings- en sake-ontwikkelingsvennoot

☑️ Ons besigheidstaal is Engels of Duits

☑️ NUUT: Korrespondensie in jou moedertaal!

Konrad Wolfenstein

Ek en my span is bly om as jou persoonlike adviseur vir jou beskikbaar te wees.

Jy kan my kontak deur die kontakvorm hier in te vul wolfenstein@xpert.digital:of my eenvoudig te skakel by +49 7348 4088 965. My e-posadres is

Ek sien uit na ons gesamentlike projek.

☑️ KMO-ondersteuning in strategie, konsultasie, beplanning en implementering

☑️ Skepping of herbelyning van die digitale strategie en digitalisering

☑️ Uitbreiding en optimalisering van internasionale verkoopsprosesse

☑️ Globale en digitale B2B-handelsplatforms

☑️ Pionier Besigheidsontwikkeling / Bemarking / PR / Handelskoue

🎯🎯🎯 Data-gedrewe B2B-bedryfsentrum as 'n kwasi-interne oplossing

Die kwasi-in-huis oplossing: Hoe Xpert.Digital operasionele gapings in B2B-bemarking en -verkope sluit – Slim Inhoudgedrewe Besigheid - Beeld: Xpert.Digital

Xpert.Digital is 'n datagedrewe B2B-bedryfsentrum onder leiding van Konrad Wolfenstein . Die maatskappy tree op as 'n eksterne, kwasi-interne oplossing vir industriële vennote, wat operasionele gapings in bemarking, inhoud en verkope sluit – sonder om bykomende hulpbronne aan die kliëntkant te benodig.

Meer inligting hier: