Die VSA is nie ons vriend nie! EU-knypers: Die bittere waarheid oor die transatlantiese alliansie

Xpert Voorvrystelling

Available in 27 languages 📢

Verkies Xpert.Digital op GoogleⓘGepubliseer op: 3 Julie 2026 / Opgedateer op: 3 Julie 2026 – Outeur: Konrad Wolfenstein

Die VSA is nie ons vriend nie! EU-knypers: Die bittere waarheid oor die transatlantiese alliansie – Beeld: Xpert.Digital

Ekonomiese soewereiniteit: Waarom Europa homself dringend van die Amerikaanse mag moet bevry

Europa reguleer, Amerika vorder: Die transatlantiese verhouding was een van die hoekstene van die Westerse ekonomiese orde

Tussen strategiese vennootskap en duur afhanklikheid: Waarom Europa dringend moet wakker word oor sy verhouding met die VSA

Vir dekades word die transatlantiese vennootskap as die onwrikbare fondament van die Westerse wêreld beskou. Die arbeidsverdeling het eenvoudig en winsgewend gelyk: die VSA het militêre sekuriteit gewaarborg en tegnologiese stukrag verskaf, terwyl Europa geskitter het met sy industriële krag en 'n ontsaglike, hoë-bestedende binnelandse mark. Maar daardie dae is verby. Onder die oppervlak van gedeelde waardes en diplomatieke platitudes het 'n diepgaande strukturele asimmetrie ontwikkel wat Europese voorspoed en politieke soewereiniteit toenemend bedreig.

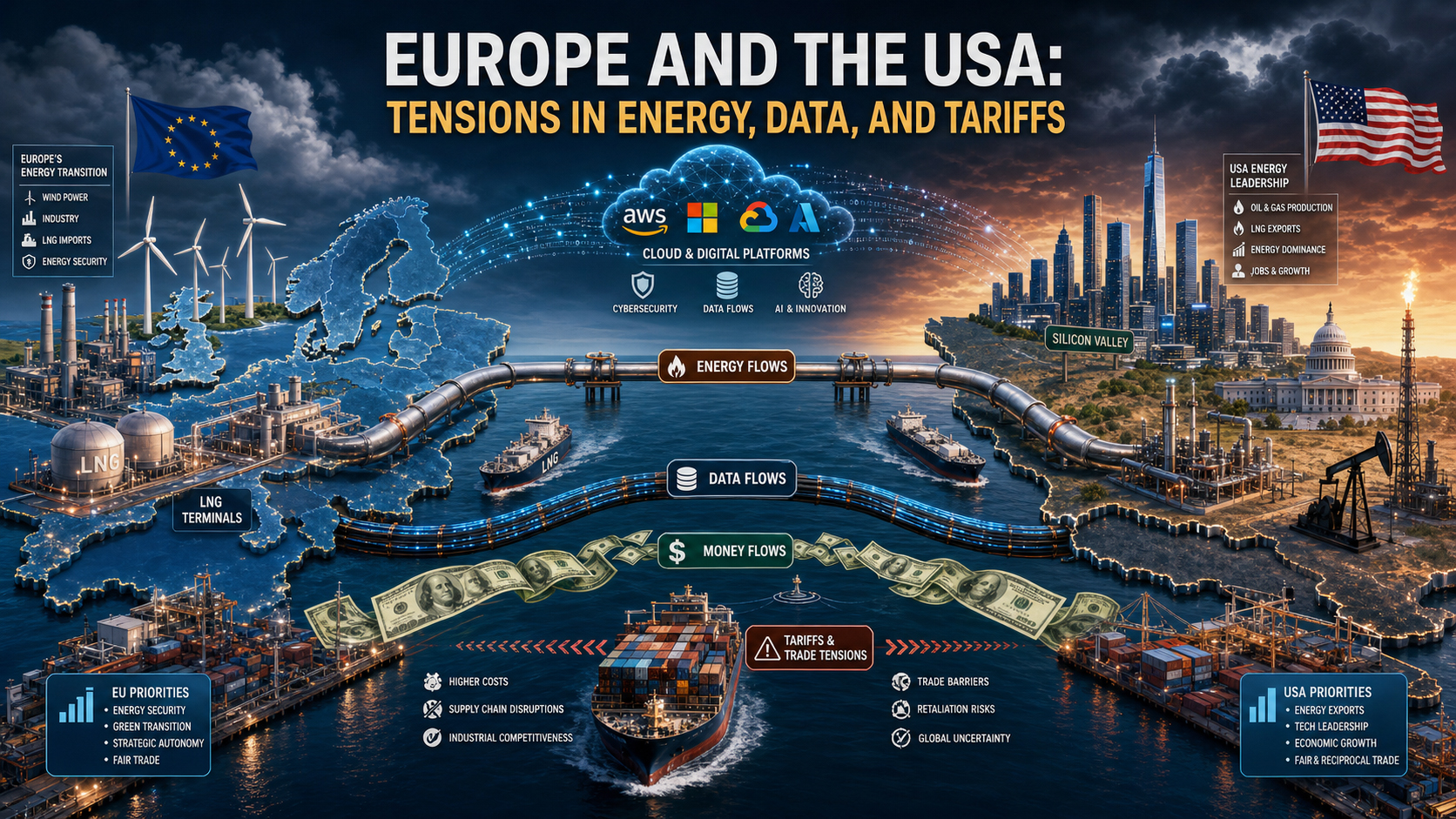

Vandag is die prentjie ontnugterend: Terwyl Europa massief afhanklik is van Amerikaanse strukture in sleutelgebiede soos energie, digitalisering, finansiële markte en sekuriteit, pluk Amerikaanse maatskappye die strategiese en ekonomiese voordele. Van duur vloeibare natuurlike gas (LNG) en dominante wolkinfrastrukture tot die globale mag van die dollar, gebruik die VSA konsekwent sy geopolitieke hefboomwerking om sy nasionale belange te bevorder. Europa, aan die ander kant, raak vasgevang in stuksgewyse regulering in plaas daarvan om sy eie wêreldwyd mededingende teengewig te bou.

Vir Duitsland, 'n toonaangewende uitvoergerigte nywerheidsnasie, word hierdie ontwikkeling 'n kwessie van oorlewing. Die volgende artikel bied 'n skerp, onbevooroordeelde ontleding van hoe 'n eens gelyke vennootskap in 'n asimmetriese verhouding van afhanklikheid verander het – en wat Europa nou moet doen om te verhoed dat dit bloot 'n ontvanger van bestellings en 'n verkooppunt vir Amerikaanse magspolitiek word.

Europa betaal, Amerikaanse maatskappye maak wins, Washington stel die reëls: Waarom die transatlantiese vennootskap ekonomies nader as ooit tevore is, maar strategies al hoe duurder word vir die Europese Unie

Die transatlantiese verhouding is een van die hoekstene van die Westerse ekonomiese orde. Vir dekades is hierdie vennootskap as 'n model van sukses beskou: Die Verenigde State het veiligheidsstabiliteit, tegnologiese dinamiek, diep kapitaalmarkte en 'n groot binnelandse mark gebied. Europa het op sy beurt industriële sterkte, uitvoerkwaliteit, institusionele stabiliteit en markte met sterk koopkrag bygedra. Vir 'n lang tyd het hierdie arbeidsverdeling produktief en wedersyds voordelig gelyk. In onlangse jare het die aard van hierdie verhouding egter verskuif. Wat eens 'n vennootskap tussen relatief gebalanseerde magsentrums was, het toenemend 'n asimmetriese verhouding geword waarin die VSA sy ekonomiese, tegnologiese, energie- en veiligheidsvoordele baie meer konsekwent benut as wat die Europese Unie sy eie sterk punte benut.

Die sentrale vraag is dus nie of die VSA Europa in 'n morele of selfs kriminele sin "uitbuit" nie. Die meer presiese vraag is of 'n strukturele asimmetrie in die transatlantiese verhouding verskans is, waarin die VSA onevenredig voordeel trek terwyl Europa 'n groeiende deel van die ekonomiese koste, strategiese risiko's en politieke aanpassingslaste dra. Vanuit 'n ekonomiese perspektief is daar baie wat daarop dui dat dit inderdaad die geval is. Die VSA tree binne sy nasionale belange op. Die werklike probleem lê dus minder in Amerikaanse taaiheid as in Europese openheid sonder 'n ekwivalente teengewig, in Europese fragmentasie sonder 'n samehangende industriële strategie, en in 'n veiligheidsargitektuur wat ekonomiese soewereiniteit sistematies beperk.

'n Feitelike, strategiese analise moet twee foute vermy. Die eerste fout lê in anti-Amerikaanse oorvereenvoudiging. Europa is nie magteloos nie, en die VSA is nie die enigste oorsaak van Europese swakhede nie. Die tweede fout lê in die geromantiseerde siening van die transatlantiese vennootskap. Verwysings na gedeelde waardes vervang nie 'n nugtere beoordeling van finansiële vloei, tegnologiese afhanklikhede, liggingsbesluite en gevolge van nywerheidsbeleid nie. Enigiemand wat 'n strategiese oordeel wil vel, moet beide aspekte gelyktydig oorweeg: Die VSA bly onontbeerlik vir Europa, maar juis hierdie onontbeerlikheid het lankal self 'n kostefaktor geword.

Meer inligting hier:

Die nuwe asimmetrie in die transatlantiese verhouding

Ekonomiese betrekkinge tussen die EU en die VSA is uiters nou. Die Verenigde State is een van die belangrikste markte vir Europese goedere-uitvoere. Terselfdertyd is Europa 'n hoogs winsgewende verkoops-, beleggings- en regulatoriese omgewing vir Amerikaanse maatskappye. Met die eerste oogopslag lyk dit na 'n wederkerige reëling. 'n Nadere kyk toon egter 'n kwalitatiewe verskuiwing: die VSA beheer die sleutelgebiede met die hoër strategiese opbrengs. Dit sluit in energie-uitvoere gedurende krisistye, digitale platforms, wolkinfrastrukture, halfgeleier- en KI-ekosisteme, internasionale finansiële vloei, reserwegeldeenheidvoordele, militêre sekuriteitswaarborge en die vermoë om handels- en sanksiebeleid ekstraterritoriaal af te dwing.

Europa, aan die ander kant, beskik oor 'n uitgebreide interne mark, kern industriële bevoegdhede en regulatoriese mag. Hierdie sterk punte word egter slegs gedeeltelik vertaal in strategiese hefboomwerking. Die interne mark bly gefragmenteerd in baie gebiede, soos kapitaalmarkte, digitale dienste, verdediging, energie-infrastruktuur en innovasiefinansiering. Verder is regulatoriese sterkte geen plaasvervanger vir industriële leierskap nie. Diegene wat die reëls stel sonder om die toonaangewende platforms, skyfies, wolkstelsels of kommoditeitskettings te beheer, bly uiteindelik in 'n verdedigende posisie. Die EU neig presies na hierdie patroon: dit poog om buitelandse mag te reguleer sonder om 'n ooreenstemmende vlak van teenmag opgebou te het.

Verder is daar 'n verskil in die tydsberekening van politieke reaksies. Die VSA tree vinniger, samehangender en strategies op met groter duidelikheid wanneer ekonomiese voordele of geopolitieke belange op die spel is. Die EU, aan die ander kant, moet die belange van 27 lidlande, verskillende begrotingsituasies, uiteenlopende industriële strukture en nasionale verkiesingsiklusse koördineer. In die praktyk beteken dit dat terwyl Washington onmiddellik druk uitoefen, Brussel dikwels laat, in stadiums en met 'n fokus op kompromie reageer. Dit is juis hierdie traagheid wat Europa voorspelbaar en dus uitbuitbaar maak vanuit die perspektief van 'n strategies opererende vennoot.

Energiebeleid: Van Russiese tot Amerikaanse afhanklikheid

Min gebiede illustreer hierdie nuwe asimmetrie so duidelik soos energiebeleid. Na die onderbreking in Russiese gasvoorrade moes Europa vinnig plaasvervangers vind. Vloeibare natuurlike gas (LNG) uit die VSA het 'n sentrale pilaar van Europese energiesekerheid geword. Op kort termyn was dit rasioneel en dikwels die enigste opsie. Sonder bykomende LNG-aflewerings sou die risiko van voorraadtekorte, prysskokke en produksiestilstand in dele van Europa aansienlik groter gewees het. In hierdie sin het die VSA nie net voordeel getrek nie, maar ook 'n funksionele gaping gevul.

Maar juis hierdie krisishulp het 'n nuwe strukturele kwesbaarheid geskep. Energie is nie bloot 'n kommoditeit nie, maar 'n strategiese produksiefaktor. Wie ook al die Europese industrie van duur vloeibare natuurlike gas (LNG) voorsien, beïnvloed nie net verwarmingskoste en elektrisiteitspryse nie, maar ook beleggingsbesluite, liggingsberekeninge en die internasionale kosteposisie van energie-intensiewe sektore. Amerikaanse energie-uitvoerders trek voordeel uit volgehoue hoë Europese vraag, terwyl Europese maatskappye ly aan hoër energiepryse as baie van hul Amerikaanse mededingers. Hierdie verskil is veral prominent in die chemiese, basiese materiale-, metaalverwerking-, kunsmisproduksie-, glasvervaardigings- en dele van die logistieke sektor.

Die ekonomiese implikasies strek dieper as die kwessie van individuele gaspryse. Europa se industriële beleidsmodel het lank reeds staatgemaak op 'n kombinasie van tegnologiese kundigheid, geskoolde werkers, infrastruktuurgehalte en 'n vergelykend mededingende energievoorsiening. Hierdie model is beskadig. As energie jare lank duurder bly as in die VSA, sal nie net bedryfskoste styg nie, maar beleggings, navorsingskapasiteite en produksiekettings sal verskuif. Wat vandag as 'n tydelike nadeel lyk, kan môre lei tot permanente de-industrialisering of ten minste tot die verskuiwing van belangrike waardetoegevoegde stadiums. In hierdie sin is die nuwe LNG-afhanklikheid nie bloot 'n verkrygingskwessie nie, maar 'n strukturele probleem in industriële ekonomie.

Daarby kom die magspolitieke hefboomwerking. In hierdie verhouding is die VSA nie net 'n verskaffer van energie nie, maar ook Europa se veiligheidsanker. Hierdie dubbele rol verander elke onderhandeling. Wanneer dieselfde vennoot militêre beskerming, buitelandse beleidsleierskap en noodsaaklike energie-uitvoere bied, dra Europa implisiete lojaliteitskoste. Selfs in die afwesigheid van formele afpersing vorm die moontlikheid van asimmetriese teenmaatreëls die gedrag van die swakker kant. Strategies relevant is nie net wat werklik bedreig word nie, maar ook wat denkbaar en dus verwag word. In sulke situasies vermy Europa konfrontasies wat 'n meer outonome akteur meer geneig sou wees om te waag.

Dit beteken nie dat Europa Amerikaanse LNG moet prysgee nie. Die realistiese gevolgtrekking is eerder dat 'n energievennootskap sonder 'n diversifikasiestrategie lei tot 'n nuwe vorm van afhanklikheid. Diegene wat hulle onttrek aan 'n geopolities gemotiveerde monopolie net om 'n ander een aan te gaan, het nie die kern van die probleem aangespreek nie. Europa se taak is dus nie om Amerikaanse aflewerings moreel te bevraagteken nie, maar om sy eie kwesbaarheid sistematies te verminder deur meer voorsieningsbronne, groter stoorkapasiteit, verbeterde netwerke, sterker elektrisiteitsintegrasie, 'n versnelde uitbreiding van buigsame opwekking en 'n tegnologie-neutrale nywerheidsbeleid.

Digitale waardeskepping: Europa reguleer, Amerika maak wins

Die asimmetrie in die digitale sfeer is selfs meer prominent as in energiebeleid. Die VSA oorheers die digitale infrastrukture, platforms, bedryfstelsels, wolkargitekture, sagtewarestandaarde en KI-ekosisteme waarop 'n groeiende deel van Europese waardeskepping gebou word. Europa is nie 'n tegnologiese niemandsland in hierdie stelsel nie, maar in strategies belangrike gebiede is dit dikwels 'n kliënt, nie 'n verskaffer nie. Hierdie verdeling van rolle het geweldige ekonomiese gevolge omdat digitale markte neig na hoë skaalopbrengste, netwerkeffekte en die wenner-neem-meeste-dinamika. Diegene wat vroeg standaarde stel en wêreldwyd skaal, beset markte permanent. Diegene wat later reguleer, kan misbruik beperk, maar kan nouliks die fundamentele waardeskeppingsargitektuur verander.

Die EU het hoofsaaklik op hierdie situasie met regulering gereageer. Die Algemene Verordening oor Databeskerming (GDPR), die Wet op Digitale Markte, die Wet op Digitale Dienste en die KI-wet toon dat Europa beslis normatiewe en regulatoriese invloed het. Hierdie sterkte is egter ambivalent. Aan die een kant beskerm dit burgers, mededinging en die oppergesag van die reg. Aan die ander kant verbloem dit 'n swakheid in die nywerheidsbeleid: Europa reguleer hoofsaaklik maatskappye wat hoofsaaklik nie in Europa gebaseer is nie. Gevolglik vloei winste, data-opbrengste, skaalvoordele en kapitaalmark-effekte steeds grootliks na die VSA. Europa dra die regulatoriese las, markliberaliseringsrisiko's en aanpassingskoste, terwyl Amerikaanse maatskappye steeds die deurslaggewende digitale huurgeld afspoel ten spyte van boetes en beperkings.

Dit is veral krities vir wolk- en data-infrastrukture. Maatskappye, openbare administrasies, navorsingsinstellings, en toenemend ook industriële beheer- en ontledingsprosesse in Europa werk op stelsels van VSA-gedomineerde verskaffers. Dit beteken nie outomaties 'n verlies aan beheer in elke geval nie. Dit beteken egter 'n strukturele afhanklikheid in 'n laag wat sentraal staan tot toekomstige produktiwiteit. Diegene wat slegs beperkte beheer oor databerging, rekenaarkrag, ontwikkelaarsekosisteme en KI-instrumente het, sal soewereiniteit in innovasie, kuberveiligheid, besigheidsmodelle en die industriële opgradering van digitale prosesse op medium- en lang termyn verloor.

Hierdie afhanklikheid genereer verskeie ekonomiese gevolge gelyktydig. Eerstens vloei lisensie-, intekening-, konsultasie- en platforminkomste gereeld uit Europa. Tweedens verskuif markmag na daardie ekosisteme wat die koppelvlakke tussen maatskappye, kliënte en data beheer. Derdens word skaalvoordele ten gunste van Amerikaanse verskaffers versterk omdat Europese vraag hul globale oorheersing verder finansier. Vierdens ontstaan insluitingseffekte: hoe dieper Europese maatskappye in Amerikaanse wolke, sagtewarestapels en KI-gereedskap geïntegreer is, hoe duurder word 'n latere oorskakeling. Vanuit 'n maatskappyperspektief is dit dikwels rasioneel, maar vanuit 'n breër Europese perspektief is dit problematies.

Die werklike strategiese punt is die volgende: In digitale beleid verwar Europa te dikwels verbruikersbeskerming met soewereiniteit. Beskerming is belangrik, maar dit vervang nie 'n industriële teenmodel nie. 'n Kontinent kan sy burgers teen markkrag beskerm en terselfdertyd ekonomies afhanklik bly van daardie einste markkrag. Dit is presies die EU se paradoksale situasie. Dit is sterk in regulering, maar swak in platforms; sigbaar in sy norme, maar swak in kapitaalmarkte; sensitief vir data, maar afhanklik van infrastruktuur. Die VSA buit hierdie situasie nie onwettig uit nie, maar sistemies. Hulle besit die maatskappye wat Europa nodig het, en Europa het tot dusver misluk om genoeg van die maatskappye te bou wat die VSA, omgekeerd, nodig het.

Handels- en doeanebeleid: Markopening op Europese vlak, magspolitiek op Amerikaanse vlak

In goederehandel lyk die transatlantiese verhouding met die eerste oogopslag minder eensydig. Die EU het vir baie jare 'n beduidende handelsoorskot met die VSA geniet. Duitsland, in die besonder, het onevenredig voordeel getrek uit toegang tot die Amerikaanse mark, veral in die motor-, meganiese ingenieurswese-, chemiese, farmaseutiese en hoëwaarde-industriële goederesektore. Daarom kan iemand wat uitsluitlik op goederehandel fokus, argumenteer dat Europa nie 'n slagoffer van Amerikaanse oorheersing is nie, maar eerder 'n wenner in hierdie verhouding.

Hierdie siening is egter onvolledig. Eerstens is die handelsoorskot in goedere slegs een deel van die algehele verhouding. In die dienstesektor, veral in digitale dienste, intellektuele eiendom, sagteware, platforms en finansiële dienste, is die balans aansienlik gunstiger vir die VSA. Tweedens is die sentrale vraag nie bloot wie watter balans in 'n jaarlikse statistiek bereik nie, maar wie die reëls van die spel bepaal. Dit is presies waar die magswanbalans lê. In onlangse jare het die VSA herhaaldelik sy vermoë gedemonstreer om tariewe, dreigemente van sanksies, subsidieregimes en veiligheidsbeleidargumente strategies te kombineer om ekonomiese druk op sy vennote uit te oefen.

Die Europese reaksie hierop bly dikwels defensief. Eerstens, omdat individuele lidlande verskillende vlakke van blootstelling het. Tweedens, omdat die EU verstaanbaar huiwerig is om spanning te eskaleer. 'n Uitvoergerigte ekonomiese stelsel ly veral onder handelsoorloë. Maar hierdie beperking kom teen 'n prys: dit dui op voorspelbaarheid sonder afskrikking. As Washington weet dat Brussel slegs op 'n beperkte manier of met aansienlike vertraging sal terugveg, verskuif die magsbalans in onderhandelinge. Dan word selfs 'n formeel samewerkende verhouding gekenmerk deur 'n implisiete wanbalans.

Dit is veral duidelik in sektore met hoë politieke simboliese waarde. Motors, staal, aluminium, halfgeleiers en groen nywerhede is nie bloot kommoditeite nie, maar magsektore. Die VSA beskerm en bevorder hierdie sektore met 'n direktheid wat lank vreemd was aan Europa. Programme soos die Inflasieverminderingswet het gedemonstreer hoe effektief belastingaansporings, subsidies, plaaslike inhoudvereistes en voorspelbare beleggingsvoorwaardes kapitaal kan lok. Europa het gereageer met debatte oor staatshulpwetgewing, vrystellings en Europese fondse – met ander woorde, weereens stadiger en met groter kompleksiteit. Vir beleggers is die sein duidelik: Die VSA tree strategies op 'n verenigde wyse op, terwyl Europa op 'n reëlgebaseerde en gefragmenteerde wyse reageer.

Dit is veral krities vir Duitsland. Vir dekades was die Duitse model gerig op oop markte, stabiele reëls en 'n hoë mate van internasionale arbeidsverdeling. Wanneer die globale ekonomie egter toenemend gevorm word deur industriële magspolitiek, verloor 'n model wat op wederkerige reëls gebaseer is, sy robuustheid, veral namate sleutelvennote toenemend selektief optree volgens hul eie nasionale strategieë. Oopheid verander dan van 'n voordeel in 'n risiko as dit nie gekombineer word met binnelandse meganismes vir beskerming, ondersteuning en reaksie nie.

Ons Amerikaanse kundigheid in sake-ontwikkeling, verkope en bemarking

Ons Amerikaanse kundigheid in sake-ontwikkeling, verkope en bemarking - Beeld: Xpert.Digital

Bedryfsfokusareas: B2B, digitalisering (van KI tot XR), meganiese ingenieurswese, logistiek, hernubare energie en nywerheid

Meer inligting hier:

'n Tematiese spilpunt wat insigte en kundigheid bied:

- Kennisplatform wat globale en streeksekonomieë, innovasie en bedryfspesifieke tendense dek

- 'n Versameling van ontledings, insigte en agtergrondinligting uit ons belangrikste fokusgebiede

- 'n Plek vir kundigheid en inligting oor huidige ontwikkelinge in besigheid en tegnologie

- 'n Spoorpunt vir maatskappye wat inligting soek oor markte, digitalisering en bedryfsinnovasies

Dollar en Mag: Hoe die Amerikaanse Finansiële Orde Europa Verswak

Finansiële mag en die dollarorde: Die stille terugkeer van Amerikaanse oorheersing

Teenmag in plaas van ontkoppeling: 'n Realpolitik-plan vir Europa

Miskien lê die minste sigbare, maar ekonomies mees diepgaande, asimmetrie in die finansiële argitektuur. Met die dollar besit die VSA die wêreld se sentrale reserwe- en vereffeningsgeldeenheid. Dit gee hulle voordele wat veel verder strek as buitelandse handel. Hulle kan makliker tekorte finansier, staatseffekte op groot skaal uitreik, kapitaal van regoor die wêreld lok en hul monetêre beleid met 'n globale bereik voer. Die gevolge van Amerikaanse rentekoersbesluite, dollarbewegings en finansiële sanksies word wêreldwyd gevoel, insluitend in Europa. Omgekeerd is Europa se vermoë om soortgelyke hefboomwerking teen die VSA uit te oefen baie beperk.

Hierdie finansiële mag genereer 'n soort strukturele bykomende opbrengs vir die VSA. Internasionale beleggers, insluitend dié van Europa, help om Amerikaanse tekorte te finansier omdat Amerikaanse Tesourie-effekte as 'n veilige hawe beskou word en die diepte van die Amerikaanse kapitaalmark feitlik ongeëwenaard is. Die VSA trek dus voordeel uit 'n vertrouenspremie wat vertaal in laer finansieringskoste, groter beleggingsbuigsaamheid en verhoogde veerkragtigheid teen krisisse. Europa, aan die ander kant, hoewel dit aansienlike spaargeld besit, het nie 'n soortgelyke geïntegreerde en aantreklike kapitaalmark nie. Gevolglik vind kapitaal van Europa dikwels sy weg na Amerikaanse bates, maatskappye en innovasie-ekosisteme, eerder as om in Europese skaal-, infrastruktuur- of tegnologiese soewereiniteit te vloei.

Dit hou 'n dubbele probleem vir die EU in. Eerstens het dit nie 'n volledig ontwikkelde kapitaalmarkunie wat private spaargeld meer doeltreffend in produktiewe Europese beleggings kan kanaliseer nie. Tweedens versterk die oorheersing van Amerikaanse finansiële markte die aantrekkingskrag ten gunste van die VSA. Jong Europese groeimaatskappye vind dit dikwels makliker om groot finansieringsrondes, hoër waardasies en 'n meer likiede uittreemark daar te bekom. Dit is nie 'n klein detail nie, maar 'n kernkwessie van strategiese mededingendheid. Navorsing alleen kan nie industriële leierskap skep as die opskaling van kapitaal, ankerbeleggers en aandelemarkdiepte in ander jurisdiksies gekonsentreer is nie.

Die dollarstelsel funksioneer ook as 'n geopolitieke instrument. Sanksies, betalingsbeperkings en die indirekte dwang om aan Amerikaanse reëls te voldoen, raak ook Europese maatskappye. Selfs al het Europa verskillende politieke voorkeure gehad, word sy maatskappye dikwels effektief gedwing om aan te pas by die raamwerk van Amerikaanse finansiële mag. Strategies gesproke is dit 'n beperking van Europese soewereiniteit wat veel dieper gaan as 'n enkele handelsgeskil. Dit gaan oor die vraag wie, in 'n krisis, die vryheid van aksie vir ekonomiese akteurs kan definieer.

Sekuriteit as 'n ekonomiese hefboom

Die Amerikaanse militêre rol in die beskerming van Europa kan nie geskei word van ekonomiese analise nie. Veiligheid is nie 'n eksterne raamwerk vir die ekonomie nie, maar eerder 'n produksiefaktor self. Voorsieningskettings, beleggings, energie-infrastruktuur, seeroetes en finansiële vloei hang alles van stabiliteit af. Solank die VSA die deurslaggewende deel van kernafskrikking, noodsaaklike intelligensievermoëns, strategiese projeksie en logistieke ondersteuning binne die transatlantiese alliansie verskaf, oefen Washington onvermydelik aansienlike indirekte invloed uit op Europa se beweegruimte.

Dit beteken nie dat die VSA Europa daagliks met sekuriteitsonttrekking dreig nie. Mag opereer dikwels meer subtiel. Die blote verwagting dat ontwrigtings in veiligheidsbeleid ekonomiese koste massief sal verhoog, dissiplineer politieke opsies. As Europa weet dat 'n oop breuk met Washington oor handels-, tegnologie- of veiligheidskwessies hoë risiko's veroorsaak, neem sy bereidwilligheid om te konfronteer af. Dit is presies hoe sekuriteit 'n ekonomiese hefboom word, selfs sonder 'n eksplisiete skakel in elke enkele kwessie.

Die resultaat is 'n klassieke juniorvennootprobleem. Europa kan praat in terme van strategiese outonomie, maar bly in kerngebiede gebonde aan 'n borg van veiligheid wie se ekonomiese beleidsbesluite dit nie kan beheer nie. Dit verminder nie die werklike waarde van Amerikaanse veiligheidswaarborge nie. Dit verklaar egter waarom Europa dikwels minder outonoom optree as wat sy ekonomiese grootte sou aandui. 'n Land wat op beskerming staatmaak, onderhandel ekonomies anders as 'n heeltemal onafhanklike moondheid.

Hierdie dimensie is veral sensitief in Duitsland. Vir dekades het die Bondsrepubliek enorm voordeel getrek uit die Amerikaanse veiligheidsargitektuur. Dit het beperking op binnelandse verdedigingsbesteding en 'n sterk uitvoergerigte ekonomiese model moontlik gemaak. Met die terugkeer van harde geopolitiek sal hierdie gemaklike situasie duurder word. Europa moet nou gelyktydig meer in sekuriteit belê, hoër energiekoste dra, digitale afhanklikhede bestuur en sy industriële mededingendheid verseker. In hierdie situasie het die VSA die voordeel dat Europa baie van hierdie laste onder die druk van eksterne onsekerheid nouliks kan uitstel.

Die onderliggende oorsaak van die probleem: Europa se eie ontwerpfoute

Hoe geregverdig die kritiek op die VSA se asimmetriese voordele ook al mag wees, dit sou verkeerd wees om die verantwoordelikheid na Washington te eksternaliseer. Die dieper oorsaak lê in Europa se onvolledige integrasie en sy strategiese teenstrydigheid. Die EU is 'n ekonomiese reus, maar op sleutelgebiede van die toekoms is dit nie 'n verenigde magsakteur nie. Dit geld vir energie, verdediging, kapitaalmarkte, dataruimtes, innovasiebevordering, die beveiliging van grondstowwe en industriële opskaling. Vordering is op al hierdie gebiede gemaak, maar daar is geen voldoende robuuste algehele argitektuur nie.

'n Sleutelprobleem is die verskil tussen die grootte van die interne mark en politieke fragmentasie. Europa beskik oor voldoende vraag, talent, kapitaal en industriële kundigheid om 'n wêreldleier in aansienlik meer sektore te wees. Nasionale regulasies, verskillende belastingstelsels, heterogene befondsingslandskappe, gefragmenteerde kapitaalmarkte en lang goedkeuringsprosesse verhoed egter dikwels dat hierdie sterkte ten volle verwesenlik word. Die resultaat is 'n paradoksale situasie: Europa slaag daarin om komplekse reëls vir globale maatskappye te formuleer, maar nie in dieselfde mate om sy eie groot korporasies in toekomsgerigte sektore te skep nie.

Nog 'n probleem is die kulturele skeiding van mededinging en nywerheidsbeleid. Europa is lank reeds trots daarop om markte op 'n oop, mededingende en wetlik veilige wyse te organiseer. Dit bly 'n groot mededingende voordeel. In 'n wêreld waar state weer eens aktief nywerheidsmag projekteer, is dit egter nie meer voldoende nie. Wanneer ander akteurs hul maatskappye ondersteun met kapitaalmarkvoordele, strategiese verkrygingsprogramme, energiebeleid, belastingaansporings en geopolitieke steun, is streng nakoming van reëls nie meer 'n ideaal van neutraliteit nie, maar moontlik 'n nadeel. Europa het hierdie verskuiwing laat herken en reageer dikwels tot vandag toe halfhartig.

Uiteindelik ontbreek 'n oortuigende politieke narratief wat ekonomiese soewereiniteit nie as isolasionisme verduidelik nie, maar as 'n voorvereiste vir oop aksie. Baie Europese debatte ossilleer tussen markromantiek en fantasieë van outarkie. Nie een van die twee is nuttig nie. Strategiese soewereiniteit beteken nie proteksionisme om sy eie onthalwe of die illusie van volledige onafhanklikheid nie. Dit beteken om nie kwesbaar te wees vir afpersing in kritieke sektore nie en om eie keuses te hê in sleutelgebiede van die toekoms. Europese beleid moet juis deur hierdie definisie gelei word.

Duitsland se besondere kwesbaarheid

Duitsland is die kern van hierdie probleem. Skaars enige ander groot EU-land is gelyktydig so uitvoergerig, so energie-intensief geïndustrialiseerd, so diep in veiligheidsbeleid ingebed en so sterk afhanklik van internasionale waardekettings. Die Duitse sakemodel was buitengewoon suksesvol onder die toestande van die ou globalisering. Dit het relatief goedkoop energie, hoë produkgehalte, tegniese spesialisasie, globale verkoopsmarkte en stabiele geopolitieke integrasie gekombineer. Verskeie van hierdie voorvereistes het sedertdien geërodeer.

Toegang tot die Amerikaanse mark bly noodsaaklik vir Duitsland. Terselfdertyd neem die kwesbaarheid van Duitsland vir Amerikaanse tariefbesluite, industriële beleidsaansporings en valutaskommelings toe. Daarby kom die tegnologiese afhanklikheid van Amerikaanse platforms en wolkstelsels, wat nou ook mediumgrootte industriële maatskappye raak. Wat eens bloot 'n probleem vir die internetekonomie gelyk het, strek nou diep in produksiebeheer, data-analise, verkope, bemarking, samewerking en KI-toepassings. Duitse KMO's gebruik gereeld Amerikaanse gereedskap sonder dat dit noodwendig 'n probleem op maatskappyvlak skep. Op 'n sistemiese vlak dra dit egter by tot 'n verlies aan digitale onafhanklikheid.

Die kombinasie van energieprysnadele en beleggingsmededinging is veral problematies. Wanneer maatskappye kies tussen 'n hoogs gesubsidieerde, energie-goedkoper en meer kapitaalmark-georiënteerde Amerikaanse ligging en 'n regulatories komplekse Europese omgewing, verskuif aansporings. Selfs al verskuif slegs individuele beleggings, stuur dit seine na hele nywerhede. Vir Duitsland lê die gevaar minder in 'n skielike industriële ineenstorting as in 'n geleidelike erosie: minder nuwe sakeliggings, laer herbeleggings, meer versigtige skalering, stadiger digitalisering en 'n geleidelike verlies aan vertikale integrasie.

Juis om hierdie rede is dit onvoldoende om die transatlantiese verhouding kategories as 'n bedreiging of 'n alliansie sonder alternatiewe te interpreteer. Duitsland moet leer om die VSA gelyktydig as 'n vennoot, mededinger en magsentrum te hanteer. Hierdie veelsydige rol vereis meer strategiese pragmatisme as wat die Duitse debat dikwels toelaat. Ekonomiese beleid kan nie meer aanvaar dat oop markte outomaties billike uitkomste lewer nie. In 'n geopolities gelaaide ekonomie, seëvier daardie akteurs wat konsekwent ekonomiese, tegnologiese en veiligheidsbeleidhefbome kombineer, dikwels.

Aanbevelings vir aksie vir Europa en Duitsland

Hierdie diagnose lei nie tot 'n anti-Amerikaanse agenda nie, maar eerder tot 'n strategie van risikovermindering en teenmagsontwikkeling. Europa hoef nie in opposisie tot die VSA gedefinieer te word nie, maar dit moet in staat wees om sy eie belange onafhanklik te verteenwoordig, selfs wanneer hierdie belange nie ooreenstem met dié van Washington nie. Verskeie prioriteite is hiervoor van kardinale belang.

Eerstens benodig Europa 'n realistiese energie- en industriële basis. Dit sluit in gediversifiseerde gasbronne, 'n meer robuuste elektrisiteitsinfrastruktuur, versnelde permitprosesse, buigsame reserwekapasiteite, verhoogde berging en 'n industriële energiebeleid wat voorsieningssekerheid en mededingendheid saam oorweeg. Die uitbreiding van hernubare energie bly van kardinale belang, maar dit is nie genoeg op sy eie as netwerke, bergingsfasiliteite, rugsteunkapasiteite en bedryfsvriendelike elektrisiteitspryse nie dienooreenkomstig groei nie.

Tweedens moet die EU sy digitale beleid uitbrei om 'n werklike infrastruktuurdimensie in te sluit. Regulering bly nodig, maar dit moet aangevul word deur die bou van Europese wolk- en rekenaarkapasiteite, interoperabele dataruimtes, soewereine KI-modelle, openbare verkryging vir Europese tegnologieë en beter finansiering vir skalering. Nie elke digitale diens hoef in Europa te ontstaan nie. Maar volgehoue eensydigheid in kritieke sektore moet nie die aanvaarde norm word nie.

Derdens het Europa dringend dieper kapitaalmarkte nodig. 'n Funksionele kapitaalmarkunie is nie 'n tegniese bysaak nie, maar 'n voorvereiste vir strategiese mededingendheid. As Europese spaargeld stelselmatig na nie-Europese beleggingsgebiede migreer, sal die kapitaal wat nodig is vir binnelandse innovasiespronge ontbreek. Meer waagkapitaal, beter uittreegeleenthede, minder regulatoriese fragmentering en sterker institusionele beleggers sal help om navorsing in bemarkbare produkte te omskep.

Vierdens, handelsbeleid moet meer veerkragtig word. Oop markte bly in Europa se belang, maar openheid sonder wederkerigheid is naïef. Europa behoort meer konsekwent instrumente te gebruik vir 'n vinnige reaksie op ekonomiese druk, diskriminerende subsidies en ekstraterritoriale dwang. Die doel is nie eskalasie nie, maar geloofwaardigheid. Diegene wat nooit geloofwaardig kan terugveg nie, nooi prakties hul magspolitieke vennote uit om die perke te toets.

Vyfdens, lasdeling in veiligheidsbeleid is ook ekonomiese beleid. 'n Europa wat meer in sy eie verdedigingsvermoëns, die veerkragtigheid van kritieke infrastruktuur en kundigheid in sekuriteitstegnologie belê, versterk nie net sy militêre posisie nie, maar brei ook sy ekonomiese bedingingsmag uit. Strategiese outonomie begin nie met groot aankondigings nie, maar met werklike vermoëns.

Sesdens benodig Duitsland 'n meer aktiewe rol as 'n koördineerder van nywerheidsbeleid binne Europa. Die Federale Republiek moet nie net sy belange bilateraal met Washington balanseer nie, maar eerder geteikende Europese koalisies smee vir energie, digitalisering, verkryging, kapitaalmarkintegrasie en nywerheidsstandaarde. Die grootste fout sou wees om nasionale, alleenstaande benaderings na te streef, veral omdat die strukturele asimmetrie juis voortspruit uit Europese fragmentasie.

Strategiese klassifikasie

Die VSA buit Europa nie onevenredig uit omdat dit onregverdig buite die reëls opereer nie. Dit doen dit omdat dit sistematies sy sterk punte as 'n magsentrum van 'n groot ekonomie, 'n dominante tegnologiesektor, 'n toonaangewende geldeenheid, 'n diep kapitaalmark en 'n waarborg van sekuriteit in ekonomiese voordele vertaal. Vir te lank het Europa dit teëgewerk met 'n mengsel van normatiewe selfversekerdheid, regulatoriese platitudes en strategiese traagheid. Hierdie kombinasie is die oorsaak van Europa se swakheid.

Enigiemand wat hieruit aflei dat Europa van die VSA moet loskoppel, maak die verkeerde gevolgtrekking. Net so verkeerd sou die teenoorgestelde bewering wees, dat die bestaande asimmetrieë bloot 'n uitdrukking van doeltreffende arbeidsverdeling is. Die waarheid is eerder die volgende: die transatlantiese vennootskap bly onontbeerlik vir Europa, maar dit sal slegs lewensvatbaar bly as dit minder eensydig word. Vennootskap sonder 'n teengewig lei onvermydelik tot afhanklikheid op die lange duur. En hoewel afhanklikheid stabiliteit in tye van krisis kan bied, verhoog dit op die lange duur die koste van groei, innovasie en politieke maneuvers.

Europa staan voor 'n strategiese besluit. Dit kan die nuwe asimmetrie in sy verhouding met die VSA aanvaar as 'n onvermydelike gevolg van geopolitieke onsekerheid en homself beperk tot die versagting van die skade. Of dit kan die huidige situasie as 'n wekroep beskou om uiteindelik die ekonomiese, tegnologiese en veiligheidsvermoëns te ontwikkel wat die vennootskap weer in 'n verhouding van byna gelyke balans sal omskep. Vanuit 'n ekonomiese perspektief wys alles na die tweede opsie.

Die deurslaggewende insig is die volgende: Die probleem is nie Amerikaanse sterkte nie. Die probleem is Europese sterkte, wat te selde strategies georganiseer word. Solank Europa nie daarin slaag om sy markgrootte, industriële basis, wetenskaplike kundigheid en spaargeld meer effektief in sy eie magsbronne te vertaal nie, sal dit 'n onontbeerlike vennoot vir die VSA bly, maar ook 'n ruimte waaruit onevenredige opbrengste, invloed en strategiese voordele onttrek kan word. Enigiemand wat hierdie dinamiek wil verander, hoef nie anti-Amerikaans te dink nie. Hulle moet uiteindelik strategies op 'n Europese manier begin dink.

Jou wêreldwye bemarkings- en sake-ontwikkelingsvennoot

☑️ Ons besigheidstaal is Engels of Duits

☑️ NUUT: Korrespondensie in jou moedertaal!

Konrad Wolfenstein

Ek en my span is bly om as jou persoonlike adviseur vir jou beskikbaar te wees.

Jy kan my kontak deur die kontakvorm hier in te vul [email protected]:of my eenvoudig te skakel by +49 7348 4088 965. My e-posadres is

Ek sien uit na ons gesamentlike projek.

☑️ KMO-ondersteuning in strategie, konsultasie, beplanning en implementering

☑️ Skepping of herbelyning van die digitale strategie en digitalisering

☑️ Uitbreiding en optimalisering van internasionale verkoopsprosesse

☑️ Globale en digitale B2B-handelsplatforms

☑️ Pionier Besigheidsontwikkeling / Bemarking / PR / Handelskoue

🎯🎯🎯 Data-gedrewe B2B-bedryfsentrum as 'n kwasi-interne oplossing

Die kwasi-in-huis oplossing: Hoe Xpert.Digital operasionele gapings in B2B-bemarking en -verkope sluit – Slim Inhoudgedrewe Besigheid - Beeld: Xpert.Digital

Xpert.Digital is 'n datagedrewe B2B-bedryfsentrum onder leiding van Konrad Wolfenstein . Die maatskappy tree op as 'n eksterne, kwasi-interne oplossing vir industriële vennote, wat operasionele gapings in bemarking, inhoud en verkope sluit – sonder om bykomende hulpbronne aan die kliëntkant te benodig.

Meer inligting hier: