Trump se Hormuz-blokkade: Waarom is die werklike teiken van die Amerikaanse vloot nie Iran nie, maar China? – Beeld: Xpert.Digital

China se skaduvloot onder druk: Die einde van goedkoop olie uit die Persiese Golf?

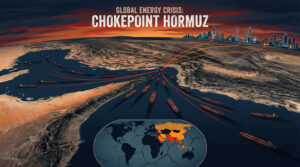

China se swakpunt: Hoe 'n 54 kilometer lange seestraat die Asiatiese supermoondheid op sy knieë kan bring

In die lente van 2026 eskaleer die situasie in die Midde-Ooste: Na massiewe militêre aanvalle en Teheran se de facto sluiting van die Straat van Hormuz, reageer die VSA met 'n ongekende maritieme blokkade. Globale energiemarkte raak paniekerig, en die olieprys styg die hoogte in. Maar 'n nadere ontleding van die geopolitieke situasie toon vinnig dat die ware teiken van die Amerikaanse oorlogskepe in die Persiese Golf nie die regime in Teheran is nie. Washington se strategiese berekeninge is eerder gemik op industriële fasiliteite duisende kilometers weg in die Chinese provinsie Shandong. Beijing, die wêreld se grootste energie-invoerder en Iran se enigste oorblywende groot kliënt vir gesanksioneerde olie, bevind homself in 'n geopolitieke penarie van historiese afmetings. Die volgende ontleding toon waarom 'n seestraat van slegs 54 kilometer breed voldoende is om die perke van China se energiesoewereiniteit meedoënloos bloot te lê - en hoe die Verenigde State Beijing se ekonomiese afhanklikheid as die uiteindelike wapen in 'n globale magstryd gebruik.

Verwant hieraan:

Die Hormuz-blokkade: Washington se geopolitieke hefboom teen Beijing

Die Straat van Hormuz is 54 kilometer breed op sy smalste punt en verbind die Persiese Golf met die Golf van Oman. Geen ander geografiese punt op Aarde konsentreer meer energievloei in 'n kleiner gebied nie. Tot 20 miljoen vate ru-olie en beduidende hoeveelhede vloeibare natuurlike gas gaan daagliks daardeur, wat ongeveer 20 persent van die wêreldwye maritieme olie- en gashandel uitmaak. Toe die VSA in April 2026 'n vlootblokkade aangekondig het, het die markte onmiddellik gereageer: die prys van Brent-ru-olie het met meer as sewe persent gestyg tot meer as $102 per vat, 'n toename van meer as 40 persent in vergelyking met vlakke voor die oorlog. Maar die eintlike storie agter hierdie blokkade gaan minder oor Iran as oor China.

Hoe dit alles begin het: Oorlog, wapenstilstand en 'n mislukte beraad

Op 28 Februarie 2026 het die VSA en Israel militêre aanvalle teen Iranse kernfasiliteite en infrastruktuur geloods, wat Teheran daartoe gelei het om te reageer met 'n de facto blokkade van die Straat van Hormuz. Die nuus het veroorsaak dat wêreldwye energiemarkte ineengestort het. Binne dae het skeepsverkeer deur die seestraat gedaal van 'n gemiddeld van 79 skepe per dag tot slegs sewe. Saoedi-Arabië, Koeweit en Katar se energie-uitvoere was skielik in die Persiese Golf gestrand. Oliepryse het reeds teen Maart 2026 tot bo $100 per vat gestyg.

Op 7 April het Washington en Teheran ooreengekom tot 'n 14-dae lange wapenstilstand, afhangende van die onmiddellike heropening van die Straat van Hormuz. Onderhandelinge in Islamabad op 11 en 12 April het egter ná meer as 21 uur sonder 'n ooreenkoms ineengestort. Die Amerikaanse visepresident JD Vance het verklaar dat Iran geweier het om die kern Amerikaanse eis te aanvaar – die volledige staking van sy kernprogram. Dieselfde dag het president Trump via sosiale media 'n Amerikaanse vlootblokkade van die Straat van Hormuz aangekondig: Die Amerikaanse weermag sou voortaan enige skip wat Iranse hawens binnegaan of verlaat, onderskep. Formeel het die Sentrale Kommando verduidelik dat die blokkade uitsluitlik van toepassing was op skepe na en van Iranse hawens – nie op alle transitoverkeer deur die seestraat nie.

Die energiebeleidsanatomie van afhanklikheid

Om te verstaan waarom hierdie blokkade meer senuweeagtigheid in Beijing veroorsaak as in Washington of Teheran self, moet mens die handelsstruktuur van Iranse olie-uitvoere verstaan. China koop tussen 80 en 91 persent van die totale Iranse ru-olie-uitvoere. In 2025 het dit ongeveer 1,38 miljoen vate per dag beloop – 'n waarde van ongeveer $31,2 miljard jaarliks, selfs nadat die gewone afslag van agt tot tien dollar per vat wat Beijing betaal in vergelyking met markpryse, afgetrek is. Net 'n dekade gelede het Iran meer as 20 kliëntlande gehad. Ronde na ronde van Westerse sanksies het hierdie poel kopers tot feitlik 'n enkele staat gekrimp.

Hierdie konsentrasie is nie bloot 'n statistiese anomalie nie, maar die ware strategiese hefboom van die hele situasie: olie finansier ongeveer 45 persent van die Iranse staatsbegroting. Volgens IMF-berekeninge lê die fiskale gelykbreekprys tussen $121 en $124 per vat. Chinese kopers betaal egter slegs ongeveer $60, as gevolg van sanksiekortings. Iran was dus reeds struktureel in 'n tekort voor die oorlog begin het. Die Iranse rial het in Maart 2026 alleen ongeveer 15 persent van sy waarde verloor. Teheran is in 'n penarie vasgevang: sonder Chinese bereidwilligheid om te koop, is daar geen funksionerende staatsbegroting nie; sonder 'n staatsbegroting kan die regime nie oorleef nie.

China as Iran se enigste betalende kliënt

Hierdie feit gee Beijing teoreties enorme onderhandelingsmag teenoor Teheran – en Washington weet dit. Elke Amerikaanse oorlogskip wat die seestraat patrolleer, stuur hoofsaaklik 'n boodskap nie aan Teheran nie, maar aan Beijing: China moet sy unieke invloed gebruik en Iran onder druk plaas om toegewings te maak. Die Pentagon se logika is eenvoudig: Iran het Amerikaanse dreigemente vir dekades geïgnoreer. Iran luister wanneer sy enigste groot kliënt bel en sê – ooreenkoms of geen olie meer nie.

Dat hierdie boodskap Beijing bereik het, het reeds in Maart 2026 duidelik geword toe China onderhandelinge met Iran begin het om veilige deurgang vir ru-olietenkskepe en Katarse LNG-skepe te verseker. Die Chinese Ministerie van Buitelandse Sake het in die openbaar 'n beroep op alle partye gedoen om militêre operasies onmiddellik te staak en veilige navigasie deur die seestraat te waarborg. Beijing het homself nie as 'n neutrale party uitgebeeld nie, maar eerder as direk geaffekteerde party. China is die wêreld se grootste energie-invoerder, en ongeveer 45 tot 50 persent van sy ru-olie-invoere en byna 30 persent van sy LNG-verskepings gaan deur die Straat van Hormuz.

Die Skaduvlootnetwerk: Sanksie-ontduiking as 'n sakemodel

Die logistieke strukture waardeur Iranse olie na China vloei ten spyte van sanksies, het oor jare ontwikkel en is merkwaardig kompleks. Iran voer ru-olie uit vanaf Kharg-eiland in die Persiese Golf. Die vrag word dan oorgeskeep via skip-tot-skip-oordragte in die Golf van Oman of langs die kus van Maleisië, hervlag en herverklaar as Maleisiese of Indonesiese olie – voordat dit in Chinese hawens soos Dalian of Zhoushan aankom. Die tenkskepe wat hierdie netwerk bedryf, is dikwels ou, swak versekerde skepe wat onder gerieflikheidsvlae vaar, met gedeaktiveerde AIS-transponders werk, vervalste manifeste dra en deur dopmaatskappye beheer word.

Die syfers spreek vanself: China se doeane-owerhede het amptelik geen invoere uit Iran sedert 2022 aangemeld nie. Terselfdertyd het China se "Maleisiese invoere" in 2025 ongeveer 1,3 miljoen vate per dag beloop – meer as dubbel Maleisië se totale binnelandse produksie. In Maleisiese waters alleen het die aantal onwettige skip-tot-skip-oordragte van Iranse olie gestyg van 280 in 2023 tot 679 in 2025. Tussen 50 en 70 skaduvloot-tenkers het maandeliks in 2025 deur Maleisiese waters gegaan. Die Amerikaanse Tesourie-departement (OFAC) het in Februarie 2026 nog twaalf skaduvloot-skepe goedgekeur; die netwerke bly egter operasioneel.

Strategiese reserwes: China se buffer teen skok

'n Belangrike faktor versag die onmiddellike ekonomiese gevolge vir China: die wêreld se grootste strategiese oliereserwe. Volgens die geospatiale analisemaatskappy Kayrros het China vanaf 2 Maart 2026 ongeveer 1,39 miljard vate in staats- en kommersiële bergingskapasiteit besit – voldoende vir 120 dae se netto ru-olie-invoere teen 2025-vlakke. Dit is benewens meer as 46 miljoen vate Iranse olie wat in drywende bergingsstrukture in Asië gestoor word, sowel as verdere hoeveelhede in die doeanepakhuise by die hawens van Dalian en Zhoushan. Die Chinese regering het in April 2026 staatsbeheerde raffinaderye die groen lig gegee om ook uit kommersiële reserwes te trek.

Hierdie bufferkapasiteit het egter sy beperkings. Ontleders by OCBC het China beoordeel as "minder kwesbaar vir 'n langdurige sluiting van die Straat van Hormuz as baie van sy Asiatiese bure" - maar nie immuun nie. China verkry ongeveer 40 tot 45 persent van sy olie-invoere via die Hormuz-roete; verdere hoeveelhede kom van Saoedi-Arabië, Irak, die VAE en Koeweit, wat ook op die seestraat staatmaak. Rush Doshi, direkteur van China-strategie by die Council on Foreign Relations, het teenoor CNBC beklemtoon dat China die afgelope twee dekades sy afhanklikheid van maritieme olie verminder het - maar die Hormuz-korridor bly struktureel noodsaaklik.

Teepotte: Die kwesbare senuweesentrum van die Chinese nywerheid

Die maatskaplike impak van 'n langdurige olieskok in China sal aanvanklik die sogenaamde teepotraffinaderye raak – onafhanklike klein raffinaderye wat hoofsaaklik in die Shandong-provinsie gekonsentreer is. Hierdie bedrywighede verwerk na raming 90 persent van alle Iranse ru-olie wat China bereik. Hul sakemodel steun byna geheel en al op goedkoop, goedgekeurde olie: elke vat Iranse olie is agt tot twaalf dollar goedkoper as olie op die oop mark. As hierdie prysverskil verdwyn, of as die koste van die verkryging van alternatiewe soos Russiese of Saoedi-olie styg, bedreig marge-ineenstortings en produksieverlagings een van China se mees industrieel digbevolkte provinsies.

Die ekonomiese belangrikheid van hierdie raffinaderye oortref hul eie waardeskepping verreweg: hulle is deel van 'n energie-intensiewe industriële en chemiese klusterlandskap wat duisende stroomaf-maatskappye voorsien. Energieprysstygings word direk deurgegee aan China se industriële koste vir vervoer, kragopwekking, petrochemikalieë en vervaardiging. Die ketting van gevolge vanaf die seestraat direk na die industriële streek van die Shandong-skiereiland is kort en onmiddellik.

Washington se geopolitieke berekeninge

Sedert die skalie-olie-rewolusie het die VSA feitlik geen olie uit die Persiese Golf ingevoer nie. Washington word nouliks direk geraak deur 'n ontwrigting van die Hormuz-korridor. Die blokkade is dus hoofsaaklik 'n instrument om mag en druk op sy hoofteiken, China, te projekteer, nie sy militêre teenstander, Iran nie. As elke Amerikaanse oorlogskip in die seestraat bedoel is om 'n enkele politieke kommunikasielyn te aktiveer - die een tussen Beijing en Teheran - dan is die strategie konsekwent: Washington probeer Beijing as diplomatieke hefboom teen sy eie energiesekuriteitsbelange gebruik.

Terselfdertyd dien die situasie as 'n duidelike les vir China oor die beperkings van sy eie energiesekerheid. Jare lank het Beijing sy strategiese outonomie beklemtoon en homself uitgebeeld as 'n opkomende globale supermoondheid met wêreldwye belange. Maar sodra 'n enkele 54 kilometer wye seestraat geblokkeer word, bevind China homself effektief in die rol van smeker: Dit moet óf druk op Teheran plaas vir toegewings, hoër oliepryse en moderniseringskoste aanvaar, óf die risiko loop van oop konfrontasie met die Amerikaanse vloot. Al drie opsies is uiters duur.

Ons globale bedryfs- en ekonomiese kundigheid in sake-ontwikkeling, verkope en bemarking

Ons globale bedryfs- en ekonomiese kundigheid in sake-ontwikkeling, verkope en bemarking - Beeld: Xpert.Digital

Bedryfsfokusareas: B2B, digitalisering (van KI tot XR), meganiese ingenieurswese, logistiek, hernubare energie en nywerheid

Meer inligting hier:

'n Tematiese spilpunt wat insigte en kundigheid bied:

- Kennisplatform wat globale en streeksekonomieë, innovasie en bedryfspesifieke tendense dek

- 'n Versameling van ontledings, insigte en agtergrondinligting uit ons belangrikste fokusgebiede

- 'n Plek vir kundigheid en inligting oor huidige ontwikkelinge in besigheid en tegnologie

- 'n Spoorpunt vir maatskappye wat inligting soek oor markte, digitalisering en bedryfsinnovasies

Hormuz-krisis: Hoe China tussen energieafhanklikheid en strategiese diversifikasie navigeer

China tussen konformiteit en konfrontasie

Beijing het vier basiese opsies om te reageer. Die eerste sou direkte militêre ingryping wees: om tenkwas in elk geval deur die seestraat te laat vaar en te reageer op Amerikaanse pogings om te board. Dit sou veroorsaak dat globale energiemarkte ineenstort en die risiko van 'n direkte militêre botsing inhou – 'n opsie wat Beijing om strukturele redes vermy. Die tweede opsie: om Iran te laat vaar en vervangende olie te koop. Dit is pynlik. Russiese olie om Iranse voorrade te vervang, sou na raming tien tot twaalf dollar meer per vat kos; boonop is Rusland se produksiekapasiteit beperk. Die derde opsie: diplomatieke druk op Iran – presies waarna Washington mik. China oefen reeds hierdie druk uit, maar wil as 'n neutrale bemiddelaar voorkom, nie as 'n instrument van die Amerikaanse buitelandse beleid nie. Die vierde en langertermyn-opsie is strukturele ontkoppeling van die seeroete deur diversifikasie.

Verwant hieraan:

China se diversifikasiestrategie: pypleidings, hernubare energie en die buffer

Die Hormuz-krisis versnel Beijing se voortgesette diversifikasiestrategie. In die natuurlike gassektor neem die "Krag van Siberië 2"-projek, waaroor jare lank gedebatteer is, weer eens die middelpunt in. Hierdie 2 600 kilometer lange pyplyn is bedoel om gas vanaf die Yamal-velde in westelike Rusland, via Mongolië, na noordelike China te vervoer en sal 'n jaarlikse kapasiteit van 50 miljard kubieke meter hê. In September 2025 het Rusland en China 'n wetlik bindende memorandum onderteken, maar pryskwessies het onopgelos gebly. China se Vyfjaarplan, wat in Maart 2026 gepubliseer is, het vir die eerste keer eksplisiete bepalings ingesluit vir die voorbereiding van hierdie sentrale roete – 'n sein wat energie-ontleders as 'n duidelike politieke prioritisering geïnterpreteer het.

Vir ru-olie maak China ook staat op oorlandpypleidings. Die bestaande pypleiding vanaf Oos-Siberië – "Power of Siberia 1" – gaan volgens die ooreenkoms van 38 tot 44 miljard kubieke meter jaarlikse kapasiteit uitgebrei word. Rusland het reeds sy olie-aflewerings aan China verhoog, maar dit is nie 'n volledige vervanging vir Golf-olievolumes nie. Die Kazakstan-China-pypleiding en die Mianmar-China-pypleiding voltooi die prentjie as verdere terrestriële korridors.

Parallel hiermee ondergaan China 'n strukturele transformasie van sy energiestelsel. Beleggings in skoon energie het in 2025 'n rekordhoogtepunt van 7,2 triljoen yuan (ongeveer $1 triljoen) bereik – ongeveer vier keer die bedrag wat in fossielbrandstowwe belê is. Skoon energie het meer as 'n derde tot die land se BBP-groei bygedra. Die "nuwe drie" sektore alleen – elektriese voertuie, batterye en sonpanele – het twee derdes van die toegevoegde waarde in die energiesektor uitgemaak. Volgens 'n studie deur die Rhodium Group het elektriese motors China se olievraag reeds met meer as een miljoen vate per dag verminder, 'n syfer wat na verwagting teen 2026 met nog 600 000 vate per dag sal toeneem. Nietemin dek fossielbrandstowwe steeds meer as 80 persent van China se primêre energiebehoeftes en meer as 60 persent van sy elektrisiteitsopwekking. Die transformasie is aan die gang, maar ver van voltooi.

China en die Midde-Ooste: Meer as olie

Die energiedimensie is slegs een aspek van China se blootstelling aan Hormuz. Sedert 2005 het China meer as $269 miljard in beleggings- en konstruksiekontrakte in die Midde-Ooste-streek ingespuit. Saoedi-Arabië is die grootste ontvanger, met ongeveer $82 miljard, gevolg deur die VAE met $48 miljard en Irak met $40 miljard. In Iran alleen beloop China se projekbeleggings ongeveer $25 miljard. Onder die Belt and Road Initiative (BRI) het die Midde-Ooste in 2024 $39 miljard in belegging gesien – 'n toename van 102 persent teenoor die vorige jaar – wat dit die grootste BRI-ontvanger maak. Vir die hele jaar van 2025 het BRI-aktiwiteit wêreldwyd 'n rekord van $213,5 miljard bereik, met $93,9 miljard daarvan wat na energieprojekte gegaan het.

Die totale handel tussen China en die Midde-Ooste het sedert 2017 meer as verdubbel en het in 2024 ongeveer $317 miljard bereik – vergeleke met slegs sowat $85 miljard in Amerikaanse handel met die streek oor dieselfde tydperk. Vir China is die Midde-Ooste nie 'n krisisstreek aan die rand van die wêreldorde nie, maar 'n kern ekonomiese sone. Dit maak die Hormuz-blokkade 'n bedreiging vir Beijing op verskeie fronte gelyktydig: energievoorsiening, beleggingsbeskerming en handelskorridors.

Die Skaduvloot onder druk – en sy beperkings

Sedert die begin van die oorlog in Februarie 2026 het die skaduvloot merkwaardige veerkragtigheid getoon. BBC Verify het verskeie Iran-gekoppelde en gesanksioneerde skepe geïdentifiseer wat steeds deur die seestraat vaar selfs nadat die Amerikaanse blokkade begin het. Geen Chinese skip is deur die Amerikaanse vloot aan boord geneem, gekonfiskeer of daarop geskiet nie. Die skaduvloot se infrastruktuur – vals vlae, gemanipuleerde transponders en skip-tot-skip-oordragte langs die Maleisiese kus – is presies vir hierdie scenario gebou.

Nietemin word strukturele beperkings duidelik. Terwyl geoptimaliseerde roetes reeds die deurvoertye van Iranse olietenkers van 85-90 dae tot 50-70 dae verminder het, verhoog die verskerpte Amerikaanse sanksiebeleid en toenemende diplomatieke drukveldtogte in Maleisië, Singapoer en ander deurvoerstate operasionele risiko's vir die netwerk. Versekeringskoste vir skaduvloottenkers het die hoogte ingeskiet; 'n deel van die vloot het aan die begin van 2026 in Maleisiese waters ledig gelê. Terselfdertyd het Iran strategies oliereserwes buite die seestraat opgebou – die uitvoerkoers in Februarie en Maart 2026 was ongeveer 26 persent hoër as die jaarlikse gemiddelde van 2025. Hierdie proaktiewe voorraadopbou dien as beskerming teen die blokkade.

Die globale skokgolwe: Van Hormuz na die wêreld

Die sluiting of streng beperking van die Straat van Hormuz sal nie net China raak nie. 'n Volledige ontwrigting van die seestraat sal ongeveer 20 miljoen vate olie per dag uit globale olievloei verwyder – die grootste energievoorsieningskok in die geskiedenis. Bloomberg-ontleders het in Maart 2026 berig dat bedryfskundiges reeds die moontlikheid van 'n olieprys van $200 per vat bespreek het indien die blokkasie drie tot vier maande sou duur. Patrick Pouyanné, uitvoerende hoof van TotalEnergies, het by die CERAWeek-konferensie in Houston gesê: "Ek kan my nie 'n wêreld voorstel waarin 20 persent van die wêreld se uitgevoerde ru-olie en 20 persent van die LNG-kapasiteit permanent in die Golf vasgevang is sonder sistemiese gevolge nie."

Die Asiatiese ekonomieë wat nie oor Chinese reserwes en prysbepalingsmag beskik nie, is veral hard getref: Thailand, Pakistan, die Filippyne en Indië het brandstoftekorte gely; sommige lande het reeds korter werkweke en energierantsoenering geïmplementeer. Europa het potensiële dieseltekorte en prysstygings vir raffinaderyprodukte in die gesig gestaar. Die Internasionale Energie-agentskap (IEA) het massiewe vrystellings uit strategiese reserwes gemagtig. Die nasionale gemiddelde Amerikaanse petrolprys het teen die einde van Maart 2026 meer as vier dollar per gallon beloop.

China se ekonomiese veerkragtigheid: Genuanseerd, nie onuitputlik nie

Dit is 'n oorvereenvoudiging om China as die onmiddellike slagoffer van die Hormuz-krisis uit te beeld – maar dit is ewe verkeerd om dit as immuun te beskryf. Die werklikheid is meer genuanceerd. Anders as Japan of Suid-Korea, byvoorbeeld, het China aansienlike strukturele buffers opgebou: strategiese reserwes, langafstandpypleidings, EV-penetrasie en staatsgekoördineerde energiebeleid. Hierdie buffers maak voorsiening vir korttermyn-veerkragtigheid. 'n Skok wat drie tot vier maande duur, sal absorbeerbaar wees; 'n strukturele onderbreking van ses maande of langer sal Chinese industriële produksie, elektrisiteitsopwekking en uiteindelik ekonomiese groei ernstig beskadig.

Oor die algemeen bly ekonomiese sensitiwiteit hoog. China se BBP-groei was reeds in 2025 onder druk, veroorsaak deur handelskonflikte met die VSA, deflasionêre neigings en 'n eiendomskrisis. 'n Volgehoue energieskok, wat produksiekoste verhoog en industriële kapasiteit verminder, sou op die slegste moontlike tyd kom. Chinese staatsbeheerde raffinaderye het in April 2026 toestemming ontvang om kommersiële reserwes te gebruik, wat korttermynverligting bied, maar buffers op die lang termyn verminder. Terselfdertyd werk inflasie in China se energiesektor die gevolge van deflasie in sy reeds deflasionêre ekonomie teen – 'n ongewone en potensieel destabiliserende kombinasie.

Die wapenstilstandsklok en die onderhandelingsdinamika

Op 17 April 2026 – die datum van hierdie ontleding – sal die wapenstilstandklok verstryk: die bestaande wapenstilstandooreenkoms eindig op 22 April. Beide kante het die vorige week onderhandel oor 'n moontlike verlenging van twee weke. Trump het optimisme te kenne gegee: "Dit lyk baie goed dat ons 'n ooreenkoms met Iran sal sluit." Iran het in beginsel aangedui dat hulle kernwapens sal laat vaar – hierdie standpunt was egter ook hul amptelike standpunt voor die oorlog. Van kritieke belang is dat die partye sal moet ooreenkom oor 'n verifieerbare meganisme vir die kernprogram, of die blokkade formeel opgehef sal word, en of die ekonomiese druk wat deur China uitgeoefen word voldoende sal wees om Teheran tot samewerking te dwing.

Die aansporingskalender speel 'n deurslaggewende rol. Elke dag sonder 'n ooreenkoms kos Iran meer in olie-inkomste as wat dit polities uit die konflik kan baat. Terselfdertyd verhoog elke dag China se indirekte onderhandelingskoste – stygende olie-aankooppryse, groeiende onsekerheid vir teepotraffinaderye en verhoogde skaduvlootrisiko's. Washington het doelbewus 'n situasie geskep waarin tyd 'n vyand van beide kante is: Iran se fiskale begroting is nie onbepaald volhoubaar nie, en China se verdraagsaamheid vir die koste van die handhawing van die status quo is eindig.

Strukturele gevolgtrekkings: Die beperkings van Chinese energiesoewereiniteit

Die Hormuz-krisis van 2026 is 'n hoëdruktoets vir China se langtermyn-energiestrategie – en die resultaat is ontnugterend vir Beijing. Ten spyte van massiewe beleggings in reserwekapasiteit, pypleidings, hernubare energie en 'n wêreldwye verkrygingsnetwerk, bly China struktureel afhanklik van 'n enkele 54 kilometer wye seestraat. Ongeveer 40 tot 50 persent van China se ru-olie-invoere gaan deur Hormuz; die enigste beduidende verskaffer van goedkoop olie is polities geïsoleerd, fiskaal onstabiel en onder aansienlike militêre druk.

Die paradoks van China se energiestrategie word al hoe duideliker: hoe meer China Iranse olie koop, hoe kwesbaarder word dit vir geopolitieke druk van die VSA; hoe meer dit sy afhanklikheid van Iranse olie verminder, hoe duurder word sy energievoorraad, en hoe meer benadeel dit Teheran, sy strategiese vennoot. Dit is 'n klassieke veiligheidsdilemma wat geen suiwer ekonomiese oplossing het nie. Die strukturele antwoord lê in die lang transformasieproses wat Beijing reeds begin het: oorlandse pypleidings vanaf Rusland en Sentraal-Asië, 'n drastiese versnelling van die EV-oorgang om die vraag na olie te verminder, die ontwikkeling van binnelandse hernubare energiebronne, en 'n geleidelike diversifikasie weg van maritieme energieroetes. Maar hierdie proses neem tyd - tyd wat skaars is in 'n akute krisis.

Die Straat van Hormuz bly dus die duidelikste simbool van 'n belangrike swakheid in Beijing se strategiese berekeninge: China se globale ambisies en energiesekerheid is op 'n botsingskoers met die Amerikaanse maritieme oorheersing. Wie ook al die waters beheer, beheer die pols van die Chinese nywerheid – en niemand weet dit beter as president Trump nie, wie se besluit om die seestraat te blokkeer nie bloot 'n militêre gebaar is nie, maar 'n duidelik berekende boodskap aan die beoogde ontvanger: die leierskap in Beijing.

Jou wêreldwye bemarkings- en sake-ontwikkelingsvennoot

☑️ Ons besigheidstaal is Engels of Duits

☑️ NUUT: Korrespondensie in jou moedertaal!

Konrad Wolfenstein

Ek en my span is bly om as jou persoonlike adviseur vir jou beskikbaar te wees.

Jy kan my kontak deur die kontakvorm hier in te vul wolfenstein@xpert.digital:of my eenvoudig te skakel by +49 7348 4088 965. My e-posadres is

Ek sien uit na ons gesamentlike projek.

☑️ KMO-ondersteuning in strategie, konsultasie, beplanning en implementering

☑️ Skepping of herbelyning van die digitale strategie en digitalisering

☑️ Uitbreiding en optimalisering van internasionale verkoopsprosesse

☑️ Globale en digitale B2B-handelsplatforms

☑️ Pionier Besigheidsontwikkeling / Bemarking / PR / Handelskoue

🎯🎯🎯 Data-gedrewe B2B-bedryfsentrum as 'n kwasi-interne oplossing

Die kwasi-in-huis oplossing: Hoe Xpert.Digital operasionele gapings in B2B-bemarking en -verkope sluit – Slim Inhoudgedrewe Besigheid - Beeld: Xpert.Digital

Xpert.Digital is 'n datagedrewe B2B-bedryfsentrum onder leiding van Konrad Wolfenstein . Die maatskappy tree op as 'n eksterne, kwasi-interne oplossing vir industriële vennote, wat operasionele gapings in bemarking, inhoud en verkope sluit – sonder om bykomende hulpbronne aan die kliëntkant te benodig.

Meer inligting hier: