Die Iran-oorlog, die wêreldwye ekonomiese aardbewing, en hoekom China, Japan, Suid-Korea en Singapoer meer verloor as die res van die wêreld

Xpert Voorvrystelling

Available in 27 languages 📢

Verkies Xpert.Digital op GoogleⓘGepubliseer op: 30 Maart 2026 / Opgedateer op: 30 Maart 2026 – Outeur: Konrad Wolfenstein

Die Iran-oorlog, die wêreldwye ekonomiese omwenteling, en waarom China, Japan, Suid-Korea en Singapoer meer verloor as die res van die wêreld – Beeld: Xpert.Digital

Die wêreldekonomie se knelpunt is gesluit: Waarom Asië se uitvoerkrisis ons almal sal beïnvloed

Wanneer olie 'n wapen word – hoe 'n seebottelnek die hele wêreldekonomie op sy knieë bring

Die oorlog tussen die VSA, Israel en Iran het die lewenslyn van globale energievoorsiening afgesny en die wêreldekonomie in 'n historiese noodtoestand gedompel. Met die de facto sluiting van die Straat van Hormuz aan die einde van Februarie 2026, het 'n ongekende prysskok op wêreldmarkte uitgebreek wat die reeds ontploffende olie- en gaspryse ver oortref. Terwyl Europa en die VSA worstel met die dreigende terugkeer van stagflasie, staar Asiatiese ekonomiese reuse soos Japan, Suid-Korea en China 'n eksistensiële krisis in die gesig. Ontwrigte voorsieningskettings, onbetaalbare logistieke koste en die bedreiging van 'n produksiestilstand in die globale halfgeleierbedryf as gevolg van 'n akute heliumtekort toon dat hierdie konflik nie meer bloot 'n geopolitieke eskalasie in die Midde-Ooste is nie, maar eerder die grootste en gevaarlikste skok vir die globale ekonomie in 'n halfeeu.

En hoekom Asië meer verloor as die res van die wêreld saam

Die oorlog tussen die VSA, Israel en Iran het sedert die einde van Februarie 2026 'n skokgolf deur die wêreldekonomie gestuur, waarvan die intensiteit nouliks oorskat kan word. Wat in die Straat van Hormuz begin het, het binne 'n paar weke geëskaleer in 'n drievoudige krisis van energieprysskok, die bedreiging van inflasie en 'n insinking in groei – wat 'n wêreldekonomie wat reeds verswak is deur die handelsoorlog en die voortdurende konflik in Oekraïne op 'n besonder ongeleë oomblik tref. Gedetailleerde ontleding toon dat terwyl Europa en die VSA in die middel van openbare debat is, dit die Asiatiese ekonomieë is – veral China, Japan, Suid-Korea en Singapoer – wat die ergste strukturele skade ly.

Die knelpunt van die wêreld se energievoorsiening

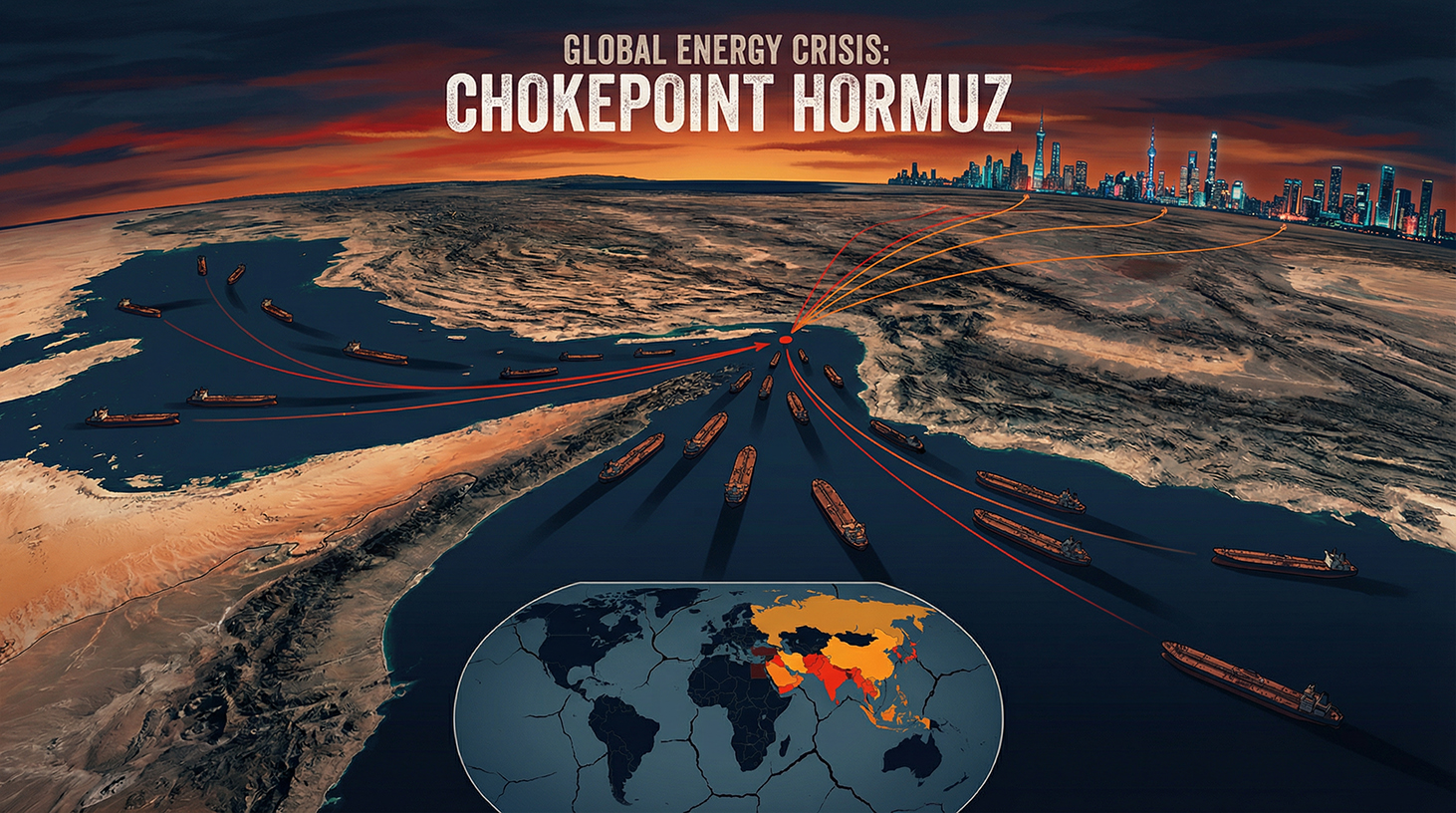

Om die geopolitieke betekenis van die huidige situasie te verstaan, moet mens eers die deurslaggewende strategiese rol begryp wat die Straat van Hormuz in die globale energievoorsiening speel. Hierdie nou waterweg tussen Iran en Oman verbind die Persiese Golf met die Golf van Oman en die Arabiese See. Dit is die enigste seeroete waardeur Saoedi-Arabië, die Verenigde Arabiese Emirate, Koeweit, Irak en Iran hul olie-uitvoere kan verskeep.

Ongeveer 20 persent van die wêreldwye olie- en LNG-handel gaan daagliks deur hierdie seestraat. Volgens die Amerikaanse Energie-inligtingsadministrasie (EIA) word verwag dat ongeveer 13 miljoen vate ru-olie teen 2025 daagliks daardeur sou beweeg – 'n volume wat nouliks deur alternatiewe roetes vervang kan word. Nog belangriker is egter 'n geografiese feit wat die huidige krisis ten volle verklaar: Meer as 80 persent van die energie wat deur die Straat van Hormuz vervoer word, is bestem vir verbruikers in Asië – veral China, Indië, Japan en Suid-Korea. Daarom is die blokkade van hierdie seestraat nie bloot 'n streekshandelsgeskil nie, maar 'n aanval op die energiehart van die Asiatiese vasteland.

Katar, die wêreld se grootste LNG-uitvoerder, verskaf ongeveer 20 persent van die wêreldwye vloeibare aardgasmark – en hierdie aflewerings gaan ook deur die Straat van Hormuz. Verder het 'n aanval op Katar se wêreldwyd belangrike LNG-aanleg, volgens mediaberigte, 17 persent van sy kapasiteit vir tot vyf jaar buite werking gestel. Vir Asië, die primêre verbruiker van hierdie hoeveelhede, is dit 'n ramp met langdurige gevolge.

Van aanval tot blokkade – Die eskalasiespiraal

Op 28 Februarie 2026 het die VSA en Israel gekoördineerde aanvalle op Iran geloods en, volgens mediaberigte, die regime se leierskap doodgemaak. Iran het gereageer met wat vir dekades as sy kragtigste asimmetriese wapen beskou word: die de facto sluiting van die Straat van Hormuz. Verskeie skepe in die streek het radioboodskappe van die Iranse Rewolusionêre Wag ontvang wat verklaar het dat geen vaartuig toegelaat word om deur die seestraat te vaar nie. Gedurende die tweede week van die oorlog het nie 'n enkele tenkskip deur die seestraat gegaan nie - ongeveer 500 olie- en gastenkers was vasgekeer.

Iranse teenaanvalle het ook die olie- en gasinfrastruktuur van naburige Arabiese state beskadig, insluitend 'n groot Saoedi-Arabiese raffinadery en gasfasiliteite in Katar. Die skokgolf wat van daardie oomblik af deur globale energiemarkte gespoel het, is onmiddellik deur Asiatiese invoerders gevoel: In Japan, Suid-Korea en China het gas- en oliepryse gemiddeld skerper gestyg as enige ander plek in die wêreld. Armer Asiatiese lande het betrokke geraak in 'n ware biedoorlog vir skaars olie- en gasvoorrade, wat slegs welgestelde lande soos Japan en Suid-Korea, ten minste vir eers, kon wen deur buitensporige pryse te betaal.

Die hoof van die IEA, Fatih Birol, het 'n skerp waarskuwing uitgereik oor die grootste bedreiging vir energiesekerheid in die geskiedenis van die moderne wêreldekonomie en gesê dat meer as 40 kragsentrales in nege lande sedert die begin van die oorlog ernstig beskadig is. Hierdie syfer maak dit duidelik dat die skade geensins tot 'n enkele seestraat beperk is nie, maar die hele energie-infrastruktuur van die streek geraak het.

Die olieprysskok en sy markte

Die ekonomiese impak van die blokkade het die energiemarkte onmiddellik getref. Voor die uitbreek van militêre operasies aan die einde van Februarie 2026, is Brent-ru-olie teen ongeveer $73 per vat verhandel. In die eerste handelsdae nadat die aanvalle begin het, het die prys van Brent met byna 19 persent gestyg tot byna $110, terwyl die Amerikaanse maatstaf West Texas Intermediate (WTI) die $100-kerf vir die eerste keer sedert 2022 oorskry het. Op sy hoogtepunt het Brent tydelik $120 per vat bereik.

Asiatiese raffinaderymaatskappye is veral hard getref deur hierdie prysstyging. Raffinaderymarges in Singapoer – een van Asië se belangrikste raffinadery- en handelsentrums – het tot byna $30 per vat gestyg, die hoogste vlak sedert 2022. Die marge vir stralerbrandstof het selfs $52 per vat oorskry en binne net 'n paar dae verdubbel. Vir raffinaderye in Japan, Suid-Korea en Indië, wat tegnies ontwerp is om swaar ru-olie uit Saoedi-Arabië, Koeweit en Irak te verwerk, het dit 'n feitlik onoorkomelike dubbele las tot gevolg gehad: enersyds grondstoftekorte as gevolg van die blokkade, en andersyds die tegniese onmoontlikheid om dit vinnig met ligter Amerikaanse of Wes-Afrikaanse olie te vervang.

Die spook van stagflasie keer terug

Ekonome van alle soorte stem saam oor een punt: Die kombinasie van stygende energiepryse en dalende groei hou die risiko van stagflasie in – daardie gevreesde ekonomiese scenario wat hele ekonomieë jare lank in die 1970's verlam het. Harvard-ekonoom Kenneth Rogoff het 'n somber geheelbeeld geskets: Die Iran-oorlog, na die handelsoorlog en die voortdurende oorlog in die Oekraïne, verteenwoordig die grootste skok vir groei en pryse wat die wêreldekonomie in vyf dekades getref het. Die druk op Europa en Asië is aansienlik erger as op die VSA en neem toe in terme van beide inflasie en groei.

Die Japannese sakevereniging Keidanren het gewaarsku dat Japan se nywerheidsektor toenemende stagflasierisiko's in die gesig staar. Japan se saamgestelde Aankoopbestuurdersindeks (PMI) het van 53.9 tot 52.5 gedaal – die swakste styging in drie maande. In Suid-Korea het die maatstaf KOSPI-indeks op 4 Maart met meer as 12 persent gedaal, handel is tydelik opgeskort, en die Koreaanse won het ook aansienlik gedepresieer. Hierdie markreaksies demonstreer hoe onmiddellik en brutaal Asiatiese finansiële markte op geopolitieke ontwikkelinge gereageer het.

China – Die wêreldmoondheid in 'n dilemma

China speel 'n diepgaande teenstrydige rol in hierdie krisis. As die wêreld se grootste olie-invoerder en terselfdertyd Iran se naaste bondgenoot, is Beijing beide die hoofslagoffer en 'n geheime begunstigde van die Hormuz-blokkade. Irak, Saoedi-Arabië, die Verenigde Arabiese Emirate en Oman is saam verantwoordelik vir ongeveer 40 persent van China se ru-olie-invoere. Ongeveer die helfte van alle Chinese olie-invoere gaan deur die Straat van Hormuz. Verder is Iranse olie verantwoordelik vir ongeveer 12 tot 13 persent van China se totale olie-invoere – vervangbaar, maar nie sonder aansienlike moeite nie en nie op kort termyn nie.

Nietemin het China doelbewus vir so 'n scenario voorberei. Volgens ontleders se ramings beskik die Volksrepubliek oor strategiese oliereserwes van ongeveer 1,2 miljard vate – genoeg om die vraag vir drie tot vier maande te dek. China is die enigste land ter wêreld wat steeds Iranse olie deur die blokkade ontvang: sedert die begin van die oorlog word geglo dat ten minste 11,7 tot 12 miljoen vate Iranse ru-olie uitgevoer is, alles bestem vir China, soos gedokumenteer deur satellietbeelde van die ontledingsfirmas TankerTrackers en Kpler. Iran handhaaf hierdie spesiale roete vir China omdat Beijing al jare lank 80 tot 90 persent van alle Iranse olie-uitvoere koop, wat dit 'n belangrike ekonomiese lewenslyn vir die mullah-regime maak.

Ten spyte van hierdie voorkeurbehandeling staar China strukturele uitdagings in die gesig. Chinese raffinaderye is beveel om diesel- en petroluitvoere op te skort om binnelandse voorraadtekorte te voorkom. Volgens die ontledingsfirma Kpler is tenkwaens wat altesaam ongeveer 46 miljoen vate olie vervoer, voor die kus van Singapoer en China geanker – 'n buffervoorraad wat korttermynverligting kan bied, maar nie 'n langtermynoplossing bied nie. Veral noemenswaardig is die feit dat Iran, volgens mediaberigte, oorweeg het om deurgang deur die Straat van Hormuz te beperk tot skepe wie se vrag in Chinese yuan vereffen word. Dit sou 'n militêre blokkade in 'n monetêre beleidsinstrument omskep – 'n aanval op die petrodollarstelsel wat sedert 1974 die basis van wêreldwye energiehandel vorm.

China se strategiese reaksie op die krisis is tweeledig. Aan die een kant soek Beijing desperaat na alternatiewe vir die Golfstreek: Rusland, reeds die grootste verskaffer van ru-olie, wat ongeveer 20 persent van Chinese olie-invoere uitmaak, gaan verder versterk word as 'n energievennoot, volgens die Britse Financial Times. Aan die ander kant fokus China op die verdieping van sy finansiële bande met Iran om die yuan as 'n internasionale reserwegeldeenheid in energiehandel te vestig. Die infrastruktuur hiervoor – die Cross-Border Interbank Payment System (CIPS) – bestaan reeds en kan aansienlike wêreldwye betekenis kry in die nasleep van die krisis.

Die geopolitieke dimensie moet nie onderskat word nie. Sommige ontleders sien die Amerikaanse aanval op Iran as 'n strategies gemotiveerde operasie wat uiteindelik daarop gemik is om China se energievoorsiening op die lang termyn onder Amerikaanse beheer te bring. Of hierdie tesis akkuraat of oordrewe is, is moeilik om definitief te bepaal – maar die strukturele gevolg dat 'n VSA-beheerde of VSA-vriendelike Iran die Chinese energiesekerheid fundamenteel sou bedreig, is onmiskenbaar. China monitor dus die situasie met 'n vlak van strategiese aandag wat veel verder strek as wat ekonomies verklaar kan word.

Japan – 93 persent afhanklikheid as 'n eksistensiële risiko

Japan verteenwoordig een van die grootste kontraste in die huidige krisis: skaars enige eie energiebronne, maksimum afhanklikheid van die Golfstreek. Volgens die Japannese Ministerie van Ekonomie, Handel en Nywerheid kom 93 persent van Japan se ru-olie-invoere uit vier Midde-Oosterse lande: die Verenigde Arabiese Emirate, Saoedi-Arabië, Koeweit en Katar. Die oorgrote meerderheid van hierdie verskepings gaan deur die Straat van Hormuz. Vir Japan is die blokkade van hierdie roete dus nie 'n abstrakte handelsbeleid-uitdaging nie, maar 'n direkte bedreiging vir sy basiese industriële voorraad.

Japan se onmiddellike reaksie was om strategiese oliereserwes vry te stel. Teen die einde van 2025 het die gekombineerde staats- en private reserwes die binnelandse vraag vir 254 dae gedek. Gedurende die tweede week van die oorlog het die regering begin om ongeveer 45 dae se reserwes vry te stel om prysstygings te voorkom en stabiliteit in energie-intensiewe nywerhede soos motor-, staal- en masjinerievervaardiging te handhaaf. Maatskappye soos Toyota, Mitsubishi en Nippon Steel is afhanklik van 'n stabiele energievoorraad en kan nie vinnig alternatiewe energiebronne ontwikkel nie.

Eerste Minister Takaichi het aangekondig dat maatreëls om petrolpryse te beperk, oorweeg sal word, wat die regering se kommer oor toenemende tekens van blywende ekonomiese skade beklemtoon. Die jen het met 0,6 persent verswak sedert die begin van die oorlog, tot 156,95 per Amerikaanse dollar gedaal en die sielkundig belangrike 160-punt nader – ’n vlak wat invoerkoste verder verhoog, aangesien Japan sy energierekeninge in dollars betaal en ’n swak jen koopkrag verder verminder.

Die Bank van Japan (BOJ) staar 'n monetêre beleidsdilemma van historiese afmetings in die gesig. Selfs voor die krisis het dit sy sleutelrentekoers versigtig tot 0,75 persent verhoog. Nou dwing stygende oliepryse verdere rentekoersverhogings af om inflasie te bestry, terwyl oordrewe aggressiewe verstramming die reeds gespanne ekonomie in 'n resessie kan dryf. Seisaku Kameda, voormalige hoofekonoom van die BOJ, het aan Reuters gesê dat die BOJ min opsies het behalwe om rentekoerse te verhoog, aangesien die olieskok inflasionêre druk op 'n ekonomie wat reeds onder prysdruk is, vererger. Raadslid Kazuo Momma het op sy beurt gewaarsku dat dit moeilik is om te sê of die risiko's van inflasie of resessie die risiko's swaarder weeg – met die praktiese gevolg dat die BOJ die situasie by elke vergadering moet herevalueer.

Die ekonomiese berekeninge is ontnugterend. Die Nomura Navorsingsinstituut skat dat 'n langdurige konflik Japan se reële BBP met 0,18 persentasiepunte sal verminder en inflasie met 0,31 persent sal verhoog. Takuya Hoshino, hoofekonoom by die Dai-ichi Life Navorsingsinstituut, het bereken dat, in 'n scenario met $130 per vat, Japan se reële BBP met 0,58 persent in die eerste jaar en met 0,96 persent in die tweede jaar sal daal. Morgan Stanley MUFG Securities skat dat elke 10 persent styging in oliepryse Japan se reële BBP met ongeveer 0,1 persentasiepunte verminder. Met oliepryse wat met meer as 40 persent bo vooroorlogse vlakke styg, is die kumulatiewe verliese in groei vir Japan dus aansienlik.

Suid-Korea – Uitvoerland op die rand van

Min lande in die wêreld is so afhanklik van energie-invoere uit die Midde-Ooste soos Suid-Korea. Die land verkry ongeveer 70 persent van sy ru-olie en 20 persent van sy vloeibare natuurlike gas uit die Golfstreek – byna uitsluitlik via die Straat van Hormuz. As die wêreld se vierde grootste invoerder van ru-olie, het Suid-Korea feitlik geen binnelandse energieproduksie nie en is dus direk van die eerste dag van die blokkade af geraak.

Die Suid-Koreaanse regering se reaksie is gekenmerk deur merkwaardige vasberadenheid. President Lee Jae-myung het vir die eerste keer in byna drie dekades 'n deur die regering opgelegde plafon op brandstofpryse gelas. Verder het Seoel deur intensiewe diplomatieke onderhandelinge 'n noodverskeping van meer as ses miljoen vate ru-olie van die Verenigde Arabiese Emirate verseker – met twee tenkwas wat 'n hawe in die VAE aangedoen het via 'n roete wat die Straat van Hormuz omseil het. Nog twee miljoen vate het gekom van 'n gesamentlike reserwe wat die VAE in Suid-Korea gestoor het. Die totale hoeveelheid is meer as dubbel Suid-Korea se daaglikse verbruik – 'n skaal wat, hoewel dit tydelike stabilisering bied, nie 'n oplossing bied vir 'n langdurige blokkade nie.

Parallel hiermee het die regering besluit op 'n radikale ommekeer in die energiebeleid: Produksielimiete vir steenkoolkragstasies is opgehef, en die benutting van kernkragstasies moet tot 80 persent verhoog word. 'n Totaal van 22,46 miljoen vate uit strategiese oliereserwes moet geleidelik binne drie maande vrygestel word, en die staatsbeheerde Korea Nasionale Oliekorporasie moet ook teen Junie 3,35 miljoen vate uit sy eie oorsese projekte invoer. Hierdie maatreëls illustreer die omvang van die noodtoestand: 'n Demokratiese markekonomie maak gebruik van instrumente van staatshulpbronbestuur wat in normale tye ondenkbaar sou wees.

Die gevolge vir Suid-Korea se uitvoersektor is veral kommerwekkend. Die Hyundai Ekonomiese Navorsingsinstituut het bereken dat 'n gemiddelde jaarlikse olieprys van $80 die Suid-Koreaanse BBP-groei met 0,1 persentasiepunte verminder; as dit tot $100 styg, kan die daling 0,3 persentasiepunte wees. Die Koreaanse sentrale bank het sy mees onlangse groeivoorspelling bereken op grond van 'n olieprys van $64 – met pryse wat hoog bly, skat ekonome dat groei gehalveer kan word.

Daarbenewens is daar 'n sektorspesifieke bedreiging waarvan die omvang nouliks oorskat kan word: die Suid-Koreaanse petrochemiese en halfgeleierbedrywe. Suid-Korea voer ongeveer 25 persent van sy nafta uit die Midde-Ooste in – 'n noodsaaklike grondstof vir die petrochemiese bedryf. Onderbrekings in die aanbod en prysskommelings in nafta kan petrochemiese maatskappye dwing om produksie te verminder. Verder word ander kritieke grondstowwe geraak: aluminium, swael en – die ernstigste – helium.

Ons China-kundigheid in sake-ontwikkeling, verkope en bemarking

Ons China-kundigheid in sake-ontwikkeling, verkope en bemarking - Beeld: Xpert.Digital

Bedryfsfokusareas: B2B, digitalisering (van KI tot XR), meganiese ingenieurswese, logistiek, hernubare energie en nywerheid

Meer inligting hier:

'n Tematiese spilpunt wat insigte en kundigheid bied:

- Kennisplatform wat globale en streeksekonomieë, innovasie en bedryfspesifieke tendense dek

- 'n Versameling van ontledings, insigte en agtergrondinligting uit ons belangrikste fokusgebiede

- 'n Plek vir kundigheid en inligting oor huidige ontwikkelinge in besigheid en tegnologie

- 'n Spoorpunt vir maatskappye wat inligting soek oor markte, digitalisering en bedryfsinnovasies

Singapoer op sy uiterste: Waarom die Hormuz-blokkade Asië se handelshart tref

Die stille stelselskok: Helium, skyfies en die globale voorsieningsketting

Een van die mees onderskatte dimensies van die Iran-oorlog het betrekking op 'n grondstof wat byna geen rol in die publieke persepsie speel nie, maar van strategiese belang is vir die globale ekonomie van die 21ste eeu: helium. Katar is een van die wêreld se belangrikste heliumverskaffers, en hierdie grondstof is onontbeerlik vir halfgeleierproduksie – dit word gebruik om die hoë-presisie vervaardigingstoerusting af te koel en kan nie deur enige ander stof vervang word nie.

Suid-Korea is die tuiste van die wêreld se grootste geheueskyfievervaardigers, Samsung en SK Hynix. Taiwan is die tuiste van TSMC, die wêreld se voorste kontrakvervaardiger van gevorderde halfgeleiers. Beide liggings maak staat op Katar-helium – en albei staar nou die realiteit in die gesig dat aflewerings uit Katar aansienlik belemmer word deur die kombinasie van dalende produksie en die Hormuz-blokkade. Jochen Stanzl, markdeskundige by CMC Markets, het die gevaar bondig opgesom: Taiwan en Suid-Korea het heliumreserwes vir ongeveer drie maande. Daarna sal hulle produksie moet staak omdat helium nie vervang kan word vir die verkoeling van die masjinerie nie. Die ergste scenario van so 'n ontwrigting sou 'n wêreldwye ineenstorting van die halfgeleier-voorsieningsketting wees – met katastrofiese gevolge vir die hele wêreldekonomie.

Suid-Koreaanse verteenwoordigers van die bedryf het na vergaderings met regeringsamptenare daarop gewys dat die voorsiening van helium en ander grondstowwe soos neon – ook noodsaaklik in skyfievervaardiging – ontwrig kan word. Benewens materiaaltekorte vrees die bedryf dat 'n langdurige konflik kan lei tot stygende energiekoste en vertragings in die streek se beplande KI-datasentrums, wat die vraag na skyfies kan demp. Samsung Electronics en SK Hynix het hul aandeelpryse met ongeveer vier persent in 'n enkele handelsdag na die uitbreek van die oorlog sien daal. Dit is omdat die oorlog in die Midde-Ooste skyfiepryse opdryf, aangesien skyfievervaardigers die skerp verhoogde energie-, materiaal- en logistieke koste vinnig aan hul kliënte deurgee.

Singapoer – Die bedreigde spilpunt

Singapoer beklee 'n unieke posisie in die Asiatiese ekonomiese geografie: Die stadstaat is gelyktydig een van Asië se belangrikste raffinaderyliggings, die wêreld se belangrikste bunkersentrum en 'n wêreldwye oorslagsentrum vir goedere van alle soorte. Dit is juis hierdie betekenis wat Singapoer een van die mees blootgestelde slagoffers van die Hormuz-krisis maak.

Sedert die einde van Februarie het pryse vir mariene brandstowwe – sogenaamde bunkerpryse – in Singapoer meer as verdubbel. Skepe moet langer as voorheen vir hul brandstof wag, aangesien bunkerbrandstof, wat hoofsaaklik uit Golf-raffinaderyprodukte bestaan, skaars geword het weens die blokkade. Lynn Loo, hoof van die Globale Sentrum vir Maritieme Dekarbonisering in Singapoer, het gewaarsku teen 'n dreigende bunkerbrandstofvoorsieningskrisis in Asië wat die wêreldhandel tot in sy kern kan skud – moontlik erger as tydens die koronaviruspandemie. Verskeie bunkerhandelaars hou groot bestellings terug omdat uiterste prysskommelings risikobestuur feitlik onmoontlik maak.

Singapoer se Eerste Minister, Lawrence Wong, het in die openbaar verklaar dat die regering die situasie noukeurig dophou en die impak op die ekonomie en verbruikers ondersoek. Hy het uitdruklik gewaarsku dat as die Straat van Hormuz baie langer geblokkeer bly, die skade nie beperk sou wees tot stygende energiepryse nie, maar die hele ekonomie sou beïnvloed. Singapoer het sy BBP-voorspelling onmiddellik na die uitbreek van die oorlog hersien – 'n duidelike aanduiding dat die regering beduidende verliese in groei verwag het.

Singapoer se strukturele kwesbaarheid is besonder hoog. As 'n klein stadstaat sonder sy eie energieproduksie en met 'n ekonomie wat geheel en al afhanklik is van internasionale handel en vervoer, kan Singapoer nouliks enige buffers opbou. Singapoer se sterkte – sy oopheid en globale interkonneksie – word 'n swakheid in 'n krisis. Elke vertraging in skeepsbewegings, elke prysverhoging vir bunkerbrandstof en elke onsekerheid oor alternatiewe roetes tref die kern van die stadstaat se sakemodel.

Die breër Suid- en Suidoos-Asiatiese konteks

Behalwe vir die vier ekonomieë in fokus, ly die hele Suidoos-Asiatiese ekonomiese stelsel. In Thailand het uitvoergroeisyfers vir Februarie ver onder verwagtinge gebly: ontleders het 'n toename van 15,8 persent voorspel, maar slegs 9,9 persent is behaal. Die Ministerie van Handel in Bangkok het gewaarsku teen verdere uitvoerdalings as gevolg van hoër brandstofpryse en vervoerkoste. Viëtnam het 23 binnelandse vlugte per week gekanselleer vanaf April weens die dreigement van 'n paraffientekort. Die Filippyne het selfs oorweeg om vliegtuie tydelik op te skort.

In Indië – nog 'n belangrike speler in die streek – het die private sektor sy swakste groei in drie jaar ervaar, aangesien die land ongeveer 90 persent van sy ru-olie en byna die helfte van sy natuurlike gas invoer. Indiese raffinaderye het hul kapasiteit verminder, wat die reeds gespanne brandstofvoorraad op die subkontinent verder vererger. Die algehele prentjie vir die streek is ontnugterend: Asië is nie net die grootste verbruiker van die betrokke energievloei nie, maar ook struktureel die minste in staat om op kort kennisgewing na alternatiewe voorsieningsroetes oor te skakel. Die voorsieningsroetes van alternatiewe verskaffers – Amerikaanse skalieolie, Russiese Arktiese olie, Wes-Afrikaanse olie – is eenvoudig te lank en tegnies onversoenbaar met die tipes raffinaderye wat in die streek voorkom.

Die geostrategiese reorganisasie: Rusland, die Yuan en nuwe alliansies

Die krisis versnel geopolitieke verskuiwings wat al 'n geruime tyd aan die broei was, maar nou skielik momentum kry. Rusland is die stil wenner in hierdie situasie: hoër oliepryse vertaal direk in hoër uitvoerinkomste vir Moskou, terwyl die Iranse krisis China terselfdertyd verder in die arms van sy noordelike buurman dryf. Neil Beveridge, hoof van China-energienavorsing by die Bernstein-navorsingsfirma in Hongkong, het reeds een van die belangrikste gevolgtrekkings wat uit die krisis getrek kan word, duidelik geïdentifiseer: die verdieping van Chinese energiebetrekkinge met Rusland – in beide ru-olie en gas.

Dit skep 'n strategies voordelige situasie vir Rusland: 'n Oorlog wat deur die VSA en Israel gevoer word, versterk Moskou se ekonomiese veerkragtigheid indirek en verdiep terselfdertyd die Eurasiese as, wat sentraal staan tot Rusland se langtermyn geopolitieke strategie. China en Rusland, reeds verbind deur hul gedeelde teenkanting teen die Westerse orde, sal verder verweef wees in energiebeleid as gevolg van die Iran-krisis.

Verder maak die krisis die deur oop vir 'n potensiële verswakking van die petrodollarstelsel. Indien Iran werklik sy vraag na yuan in ruil vir die deurgang van die Straat van Hormuz sou verwesenlik, en indien China dit strategies sou benut, kan die Iran-Irak-oorlog op die lang termyn as 'n keerpunt beskou word, wat die eerste keer is dat die Amerikaanse dollar se aandeel in die wêreldwye energiehandel struktureel verminder is. Hierdie effek is beperk op kort termyn, maar van aansienlike langtermynbetekenis vir die argitektuur van die wêreldwye finansiële stelsel.

Drie krisisse, een wêreldekonomie

Die besondere dringendheid van die huidige situasie spruit nie net uit die Iran-oorlog nie, maar ook uit die ophoping van verskeie gelyktydig werkende stressors. Selfs voor die uitbreek van die oorlog het die Trump-administrasie se handelsoorlog die globale handelsdinamika aansienlik verswak. Volgens berekeninge deur Allianz Trade het die globale handelsgroei verlangsaam van 2 persent in 2025 tot slegs 0,6 persent in 2026. Die globale bruto binnelandse produk sal na verwagting met slegs 2,5 persent in 2026 groei – aansienlik onder die historiese gemiddelde.

Hierdie handelsafname tref Asië se uitvoergerigte ekonomieë besonder hard. Japan, Suid-Korea, Taiwan en Singapoer is fundamenteel afhanklik van oop globale markte vir hul ekonomiese struktuur. 'n Kombinasie van stygende insetkoste as gevolg van die energieprysskok, dalende globale vraag as gevolg van die handelsoorlog, en ontwrigte voorsieningskettings wat veroorsaak word deur die Hormuz-blokkade skep die slegste moontlike omgewing vir uitvoergerigte industriële ekonomieë. Die Kiel Instituut vir die Wêreldekonomie het vroeg gewaarsku dat die gelyktydigheid van hierdie skokke 'n eie dinamiek kan ontketen wat die som van sy individuele effekte verreweg oorskry.

Die logistieke krisis: Wanneer die wêreld se fabriek sonder brandstof opraak

'n Studie deur die Supply Chain Intelligence Institute Austria (ASCII), die Complexity Science Hub (CSH), en TU Delft skat die totale ekonomiese skade aan wêreldhandel wat deur die Hormuz-blokkade veroorsaak word op ongeveer €400 miljard per jaar – uitsluitlik as gevolg van ontwrigtings in die voorsieningsketting, sonder om die impak op energiepryse in te sluit. Vir Asië, die wêreld se vervaardigingsentrum, het hierdie logistieke krisis 'n besondere betekenis: wanneer bunkerbrandstofpryse in Singapoer die hoogte inskiet, wanneer skeepvaartmaatskappye hul dienste moet herlei, wanneer versekeringskoste vir tenkwaens skerp styg – dan word Asië se uitvoere na die res van die wêreld aansienlik duurder.

Logistieke maatskappye soos DHL het gereageer met gebeurlikheidsplanne: vragspoorlyne tussen Abu Dhabi en die Saoedi-grens, massiewe uitbreiding van vragmotorvlote, en lugvrag vir kritieke komponente soos mikroskyfies. Waar skepe vashaak, neem treine of vliegtuie die vrag oor – teen kostes wat twee tot drie keer hoër is as onder normale omstandighede. Hierdie bykomende koste beland uiteindelik by verbruikers wêreldwyd in die vorm van hoër pryse vir verbruikersgoedere, elektronika en industriële produkte.

Strukturele verandering in paaiemente: Die langtermyn gevolge vir Asië

Selfs 'n vinnige einde aan die oorlog sal nie bloot Asië se energie- en voorsieningskettingmarkte na hul toestand voor die oorlog terugkeer nie. Kenners stem saam dat die oorlog met Iran energiemarkte permanent verander het en die strategiese beplanningsfondamente van Asiatiese ekonomieë fundamenteel uitdaag.

Japan, Suid-Korea en Taiwan sal hul afhanklikhede herevalueer en diversifikasiestrategieë versnel. Vir Suid-Korea sal die krisiservaring heel waarskynlik lei tot 'n permanente herwaardering van kernkrag in die nasionale energiebeleid – die pragmatiese terugkeer na kernkrag en steenkool namate noodmaatreëls die politieke gewig aan die kernenergiesektor herstel. Vir Japan sal die skok waarskynlik die energie-oorgang versnel en lei tot massiewe beleggings in energiebergingstegnologieë – minder om omgewingsredes as vir goeie strategiese oorwegings.

China sal op sy beurt die lesse van die krisis in sy langtermyn-energiesekerheidstrategie inkorporeer: groter diversifikasie van invoerbronne, dieper samewerking met Rusland, uitbreiding van alternatiewe vervoerroetes (spoorverbindings oor Sentraal-Asië, pyplynstelsels, die Jask-terminaal in die Persiese Golf), en moontlik versnelde internasionalisering van die yuan in energiehandel. In net 'n paar weke het die krisis bereik wat jare se strategiese beplanning misluk het: dit het die broosheid van Asië se bestaande energievoorsieningsargitektuur meedoënloos blootgelê.

Vir die halfgeleierbedryf, die ruggraat van die moderne digitale ekonomie, sal die krisis 'n langtermynversnelling van grondstofdiversifikasie veroorsaak. Helium, neon en ander kritieke gasse uit die Golfstreek sal toenemend deur alternatiewe bronne vervang moet word – veral uit Rusland, die VSA en Australië. Die opbou van nasionale reserwes van kritieke grondstowwe, wat tot dusver net-betyds uit 'n handjievol bronne verkry is, sal 'n nasionale veiligheidsprioriteit word.

Geopolitiese onsekerheid as 'n strukturele ekonomiese probleem

Benewens die onmiddellike pryseffekte, het die Iran-oorlog 'n ander, meer ernstige laag ekonomiese skade veroorsaak: massiewe onsekerheid. Beleggings word uitgestel, voorsieningskettings word hersien en langtermynbeplanning word opgeskort. Hierdie onsekerheidspremie tree op soos 'n verborge belasting op alle wêreldwye ekonomiese aktiwiteite – dit maak energie duurder, bemoeilik beplanning en verminder beleggers se risiko-aptyt. En dit kom op 'n tydstip wanneer die wêreldekonomie dringend stabiliteit en betroubaarheid nodig het na jare van pandemie, inflasie en geopolitieke onrus.

Kenneth Rogoff het Trump se ekonomiese beleid gepas beskryf as die vernietiging van gevestigde instellings en vertrouensfondamente – iets wat oor jare opgebou het en nie vinnig herstel kon word nie. Die Iran-oorlog voeg 'n akute geopolitieke dimensie by hierdie strukturele erosie. Selfs al sou die Straat van Hormuz môre heropen, sal die markvertroue in die stabiliteit van die streek permanent geskud bly. Skeepsmaatskappye, versekeraars en energiemaatskappye sal hoër risikopremies vir jare wat kom, inprys – en hierdie effek sal Asië, die hoofverbruiker van Golfenergie, proporsioneel die hardste tref.

'n Skok wat op pad was

Terugskouend was die risiko van so 'n scenario bekend en wyd bespreek. Iran het die afgelope paar jaar swaar belê in asimmetriese oorlogvoeringsvermoëns – hommeltuie, vlootwapens en seemyne. Vir dekades is die Straat van Hormuz as die kwesbaarste punt in die wêreldwye energievoorsiening in strategiese beplanningsoefeninge beskou. Wat nuut is, is nie die bedreiging self nie, maar die verwesenliking daarvan – en die gelyktydige voorkoms daarvan met ander sistemiese skokke.

Die wêreldekonomie, en veral Asië, moet nou leer om 'n nuwe werklikheid te hanteer: die era van goedkoop, veilige energie uit die Golf mag dalk tot 'n einde kom. Diegene wat dit as 'n tydelike krisis afmaak, begryp nie die omvang van die strukturele transformasie wat tans aan die gang is nie. Wat gebeur, is nie net nog 'n konflik in die Midde-Ooste nie. Dit is 'n historiese breuk – die grootste ekonomiese skok in vyf dekades – en Asië staan op sy ergste breuklyn.

Jou wêreldwye bemarkings- en sake-ontwikkelingsvennoot

☑️ Ons besigheidstaal is Engels of Duits

☑️ NUUT: Korrespondensie in jou moedertaal!

Konrad Wolfenstein

Ek en my span is bly om as jou persoonlike adviseur vir jou beskikbaar te wees.

Jy kan my kontak deur die kontakvorm hier in te vul of my eenvoudig +49 89 89 674 804 ( München) . My e-posadres is: [email protected]

Ek sien uit na ons gesamentlike projek.

☑️ KMO-ondersteuning in strategie, konsultasie, beplanning en implementering

☑️ Skepping of herbelyning van die digitale strategie en digitalisering

☑️ Uitbreiding en optimalisering van internasionale verkoopsprosesse

☑️ Globale en digitale B2B-handelsplatforms

☑️ Pionier Besigheidsontwikkeling / Bemarking / PR / Handelskoue

🎯🎯🎯 Data-gedrewe B2B-bedryfsentrum as 'n kwasi-interne oplossing

Die kwasi-in-huis oplossing: Hoe Xpert.Digital operasionele gapings in B2B-bemarking en -verkope sluit – Slim Inhoudgedrewe Besigheid - Beeld: Xpert.Digital

Xpert.Digital is 'n datagedrewe B2B-bedryfsentrum onder leiding van Konrad Wolfenstein . Die maatskappy tree op as 'n eksterne, kwasi-interne oplossing vir industriële vennote, wat operasionele gapings in bemarking, inhoud en verkope sluit – sonder om bykomende hulpbronne aan die kliëntkant te benodig.

Meer inligting hier: