Gevaarlike oorproduksie: China oorstroom die mark met robotte – Herhaal die fotovoltaïese scenario homself? – Beeld: Xpert.Digital

Die volgende golf van uitvoere uit China kan reeds aan die gang wees

China se robot-oplewing: Dreig die volgende groot ineenstorting na die 'sonwonderwerk'?

Die vinnige uitbreiding van die Chinese robotika-industrie toon treffende parallelle met die ontwikkeling van fotovoltaïese prosesse oor die afgelope dekade. Met miljarde in staatshulp, aggressiewe kapasiteitsuitbreiding en toenemende uitvoerambisies, breek 'n nuwe hoofstuk van industriële oorheersing vanuit die Verre Ooste aan. Terwyl Europese maatskappye steeds strategieë debatteer, skep Chinese vervaardigers reeds feite op die grond – met potensieel verreikende gevolge vir die globale mededingende landskap.

Reeds in 2017 het die Chinese Ministerie van Nywerheid gewaarsku teen oorkapasiteit, en gepraat van "lae-end produksie van hoë-end produkte" en "oorkapasiteit in lae-end produkte." Met meer as 1 000 robotikamaatskappye in China, is daar sterk aanduidings van 'n soortgelyke oorproduksiesituasie as dié wat in die sonkragbedryf ervaar word.

Beginpunt van die tegnologiese magsverskuiwing

Binne net 'n paar jaar het China homself omskep van 'n invoerder van industriële outomatiseringstegnologie tot die dominante speler in die globale robotika-industrie. Hierdie transformasie vind plaas met 'n spoed en sistematiese benadering wat herinner aan die suksesverhaal van China se fotovoltaïese sektor. In 2024 het Chinese maatskappye vir die eerste keer meer industriële robotte binnelands geïnstalleer as al hul buitelandse mededingers saam – 'n keerpunt wat die bedryf laat oplet.

Die syfers spreek vanself: Met 295 000 nuut geïnstalleerde industriële robotte in 2024, is China verantwoordelik vir 54 persent van die wêreldmark. Die operasionele voorraad van meer as twee miljoen robotte verteenwoordig 'n internasionale rekord. Terselfdertyd groei die markaandeel van binnelandse vervaardigers gestaag – van 28 persent in 2014 tot 57 persent in 2024.

Hierdie ontwikkeling is nie toevallig nie, maar eerder die gevolg van 'n sistematiese nywerheidsbeleid wat robotika as 'n sleuteltegnologie vir China se ekonomiese toekoms definieer. Die soewereine welvaartsfonds van €128 miljard vir robotika, kunsmatige intelligensie en baanbrekende innovasie beklemtoon die politieke wil om ook in hierdie sektor 'n dominante posisie te bereik. Die parallelle met die staatsgeborgde uitbreiding van die sonkragbedryf is onmiskenbaar.

Veral noemenswaardig is die fokus op humanoïde robotte, waarvan die massaproduksie reeds in 2025 sal begin. Met meer as 1 000 robotikamaatskappye en 'n verwagte jaarlikse groei van tien persent tot 2028, posisioneer China homself as 'n globale markleier in 'n tegnologie wat eers sy kommersiële toepassing begin.

Verwant hieraan:

Die oorsprong van die Chinese robotika-oplewing

China se opkoms tot robotika-supermoondheid het nie oornag gebeur nie, maar het 'n langtermyn strategiese plan gevolg wat sy oorsprong in die vroeë 2010's gehad het. Die grondslag is gelê deur die "Made in China 2025"-program, wat in 2015 gepubliseer is, wat robotika gedefinieer het as een van tien sleutelbedrywe waarin Chinese maatskappye teen 2025 na globale markleierskap moet streef.

Paradoksaal genoeg was die motorbedryf die aanvanklike vonk vir die robotika-oplewing. Massiewe beleggings in voertuigproduksie sedert 2010 het die vraag na industriële robotte aansienlik verhoog. China het beide die wêreld se grootste motormark en die grootste produksiebasis vir voertuie, insluitend elektriese motors, geword. Hierdie dubbele rol as produsent en verbruiker het die kritieke massa vir 'n onafhanklike robotika-industrie geskep.

'n Beslissende keerpunt het in 2016 plaasgevind toe die elektriese en elektroniese industrie die motorbedryf as die primêre kliënt vir industriële robotte verbygesteek het. Hierdie verskuiwing het China se groeiende belangrikheid as 'n produksiesentrum vir elektroniese toestelle, batterye, halfgeleiers en mikroskyfies weerspieël. Die geografiese konsentrasie van produksie in China het optimale toestande vir plaaslike robotvervaardigers geskep, wat hulle in staat gestel het om hul produkte direk op die perseel te toets en verder te ontwikkel.

Die jare 2017 tot 2019 het 'n kritieke fase gekenmerk. Reeds in 2017 het die Chinese Ministerie van Nywerheid gewaarsku teen oorkapasiteit in die robotikasektor en gepraat van risiko's wat voortspruit uit "lae-end produksie van hoë-end produkte." Nietemin het groei voortgeduur, gedryf deur die strategiese besluit om robotika as 'n groeimotor vir industriële transformasie te gebruik.

Die COVID-19-pandemie het die neiging tot outomatisering verder versnel. Terwyl ander lande met produksieverliese gesukkel het, het China sy beleggings in robotondersteunde vervaardigingstelsels verhoog. Die nasionale robotika-strategie wat in Desember 2021 gepubliseer is, het die politieke wil beklemtoon om die mededingendheid van die ekonomie sistematies deur outomatisering te versterk.

Trouens, huidige bedryfsoorsigte, markstudies en verklarings van bedryfsverenigings skat gewoonlik die aantal Chinese robotikamaatskappye op heelwat meer as 1 000, wat China die wêreld se grootste robotikabedryf maak in terme van die aantal maatskappye en produksievolume.

China is die wêreld se grootste robotika-mark, met sy robotika-industrie wat inkomste van meer as 240 miljard yuan (ongeveer VS$33,4 miljard) genereer. Nie net word honderdduisende nuwe robotte jaarliks in China vervaardig en geïnstalleer nie, maar 'n baie breë sakesektor is ook bedrywig op die gebied van industriële robotika, diensrobotika en humanoïde robotte.

Kenners en verslae van bedryfsgeleenthede soos die Wêreldrobotkonferensie of die China Robot Industry Alliance (CRIA) beklemtoon herhaaldelik dat China nou meer as 1 000 robotika-maatskappye het. Dit sluit in groot korporasies soos Siasun, Estun, Inovance en Geek+, sowel as talle mediumgrootte en klein maatskappye wat fokus op ontwikkeling, komponentvoorsiening, integrasie en sagteware.

As gevolg van 'n nasionale innovasiestrategie en hoë vraag van talle industriële sektore, bly die aantal robotika-maatskappye in China styg – beide Chinese verskaffers en internasionale vervaardigers wat fabrieke en ontwikkelingslaboratoriums in China bedryf, is deel van hierdie groei.

Verwant hieraan:

Sleutelelemente van Chinese robotika-oorheersing: Die sentrale meganismes en boustene

China se robotika-offensief is gebaseer op verskeie onderling gekoppelde meganismes wat in kombinasie uitsonderlike krag opwek. Die belangrikste komponent is die industriële ekosisteem wat oor die afgelope dekades ontwikkel het en nou as uniek beskou word. In die meganiese bedryf kan geen ander land so vinnig nuwe produkte op die mark bring en dit dan teen hoë gehalte en mededingende pryse vervaardig nie.

'n Belangrike voordeel lê in die plaaslike voorsieningsketting. Terwyl Europese vervaardigers dikwels staatmaak op komponente uit verskeie lande, kan Chinese maatskappye staatmaak op 'n digte netwerk van gespesialiseerde verskaffers. Hierdie prioritisering van die plaaslike voorsieningsketting het gelei tot 'n robuuste ekosisteem wat nou ook vir internasionale vervaardigers aantreklik geword het. Selfs 'n beduidende gedeelte van die hardeware vir die Tesla Optimus sal na verwagting uit China kom.

Die voordeel van geskoolde arbeid verteenwoordig nog 'n kritieke suksesfaktor. China het aansienlik meer beskikbare geskoolde werkers as Europa, beide in ontwikkeling en stelselintegrasie. Hierdie menslike hulpbronne maak korter produksiklusse en drasties laer koste vir masjienvisie, industriële robotte en samewerkende robotte moontlik.

Staatssteun manifesteer nie net in direkte subsidies nie, maar ook in strategiese nywerheidsbeleid. Beijing skep voordele vir sy eie maatskappye deur beskermde binnelandse markte en goedkoop lenings van staatsbanke. Hierdie maatskappye is nie gebonde aan die wet van winsgewendheid nie en kan massiewe produksiekapasiteite bou, ongeag korttermynwinsgewendheid.

Veral noemenswaardig is die oorkruisstrategie vir komponente. Chinese robotvervaardigers trek voordeel uit die volwasse voorsieningsketting in die elektriese voertuigsektor en gebruik komponente uit die motorbedryf vir hul robotte. Hierdie sinergieë verminder ontwikkelingskoste en versnel die markbekendstelling van nuwe produkte.

Verwant hieraan:

Die huidige markposisie: die betekenis en toepassing daarvan in vandag se konteks

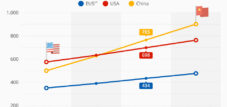

Vandag is China nie net die wêreld se grootste robotika-mark nie, maar het ook tegnologiese leierskap in verskeie segmente bereik. Chinese vervaardigers besit reeds 'n markaandeel van 90 persent in samewerkende robotte en 'n selfs hoër 95 persent in mobiele robotte. Hierdie oorheersing in toekomsgerigte segmente is veral betekenisvol, aangesien dit die weg baan vir die volgende generasie outomatiseringstegnologie.

Robotdigtheid – 'n sleutelaanwyser van outomatiseringsvlakke – illustreer China se vinnige inhaalproses. Met 470 robotte per 10 000 werknemers het China Duitsland verbygesteek (429 robotte per 10 000 werknemers) en beklee die derde plek wêreldwyd. Net vyf jaar gelede was robotdigtheid in Duitsland meer as tien keer hoër as in China.

Toepassingskennis vloei nou gereeld in die teenoorgestelde rigting – van China na Europa. Hierdie tendens is veral duidelik in die elektroniese industrie, waar byna twee derdes van alle industriële robotte wêreldwyd in China alleen geïnstalleer is. Chinese vervaardigers het 54 persent van alle eenhede vir hierdie enorme binnelandse mark voorsien, wat dus ongeveer 33 persent van die wêreldwye vraag in die elektroniese industrie dek.

Die uitvoerstrategie begin verander. Terwyl voorheen minder as vyf persent van Chinese robotte uitgevoer is, dring maatskappye soos Inovance en Geekplus toenemend na internasionale markte. Inovance, die tweede grootste plaaslike robotvervaardiger, brei uit na Europa, terwyl Geekplus reeds 70 persent van sy inkomste buite China genereer.

Chinese vervaardigers toon groeiende ambisies, veral in die premiumsegment. Tradisioneel het Europese en Japannese verskaffers hierdie marksegment oorheers, maar kliënte wend hulle toenemend tot Chinese alternatiewe. Die strategie is om 80 persent van die gehalte van buitelandse mededingers te behaal terwyl hulle teen 20 persent van die prys verkoop.

Ons China-kundigheid in sake-ontwikkeling, verkope en bemarking

Ons China-kundigheid in sake-ontwikkeling, verkope en bemarking - Beeld: Xpert.Digital

Bedryfsfokusareas: B2B, digitalisering (van KI tot XR), meganiese ingenieurswese, logistiek, hernubare energie en nywerheid

Meer inligting hier:

'n Tematiese spilpunt wat insigte en kundigheid bied:

- Kennisplatform wat globale en streeksekonomieë, innovasie en bedryfspesifieke tendense dek

- 'n Versameling van ontledings, insigte en agtergrondinligting uit ons belangrikste fokusgebiede

- 'n Plek vir kundigheid en inligting oor huidige ontwikkelinge in besigheid en tegnologie

- 'n Spoorpunt vir maatskappye wat inligting soek oor markte, digitalisering en bedryfsinnovasies

Van sonpanele tot 'n vloed van robotte: Staan Europa voor 'n déjà vu?

Praktiese voorbeelde van markverowering: Konkrete gebruiksgevalle en illustrasies

Die suksesverhaal van Geekplus is 'n voorbeeld van hoe Chinese robotika-maatskappye globale markte verower. Hierdie maatskappy, wat spesialiseer in pakhuisrobotika, het eers in die somer van 2024 in Hong Kong 'n publieke beurs gesluit, maar genereer reeds 70 persent van sy inkomste buite China. Sy kliënte sluit internasionale korporasies soos Unilever, Walmart en Adidas in. Die maatskappy se Roboshuttle-reeks bied alles-in-een-plukoplossings wat drie verskillende robottipes rondom 'n sentrale werkstasie koördineer. Hierdie oplossing optimaliseer vertikale bergingsruimte en elimineer die behoefte aan verskeie sones.

Geekplus demonstreer ook sy strategiese voorbereiding vir potensiële handelsbeperkings. Die maatskappy genereer ongeveer 'n kwart van sy inkomste in die VSA, maar produseer 30 persent goedkoper as sy mededingers. Daarbenewens beplan Geekplus om dele van sy montering na Japan te verskuif om potensiële handelsversperrings te omseil. Hierdie buigsaamheid in produksiestrategie toon die vermoë van Chinese maatskappye om uit vorige handelskonflikte te leer.

Die tweede voorbeeld is Inovance, dikwels 'n "mini Huawei" genoem omdat dit in 2003 deur voormalige Huawei-ingenieurs gestig is. Die maatskappy het die tweede grootste plaaslike vervaardiger van industriële robotte in China geword en brei nou stelselmatig uit na Europa. Met sy Duitse hoofkwartier in Pleidelsheim naby Heilbronn, bou Inovance 'n plaaslike teenwoordigheid op en benut sy uitgebreide bedryfskundigheid uit China. Die maatskappy het ervaring met die verkoop van robotte aan groot slimfoon- en skootrekenaarvervaardigers en kan voordeel trek uit die skaalvoordele wat die Chinese mark bied.

Inovance se uitbreidingsstrategie weerspieël die tipiese benadering van Chinese maatskappye: eerstens, bou 'n plaaslike verkoops- en diensstruktuur, en verhoog dan geleidelik plaaslike waardeskepping. In Europa bied Inovance aanvanklik robotte met vragte tot 20 kilogram aan, terwyl modelle met vragte tot 300 kilogram in China beskikbaar is. Hierdie gefaseerde markbekendstelling stel die maatskappy in staat om ervaring op te doen en sy produkportefeulje geleidelik uit te brei.

Problematiese ontwikkelings en risiko's: 'n Kritiese analise

Die vinnige uitbreiding van die Chinese robotika-industrie hou strukturele risiko's in wat herinner aan ontwikkelings in die fotovoltaïese sektor. Reeds in 2017 het die Chinese Ministerie van Nywerheid gewaarsku teen oorkapasiteit, en gepraat van "lae-end produksie van hoë-end produkte" en "oorkapasiteit in lae-end produkte." Met meer as 1 000 robotika-maatskappye in China, is daar sterk aanduidings van 'n soortgelyke oorproduksiesituasie as dié wat in die sonkragbedryf ervaar word.

Die parallelle met fotovoltaïese prosesse is treffend. Net soos met sonpanele destyds, bou China massiewe produksiekapasiteite wat die binnelandse vraag ver oorskry. Die oplossing lê in uitvoere, wat lei tot strawwe mededinging in internasionale markte. Chinese robotte is reeds 20 tot 30 persent goedkoper as hul Europese mededingers, 'n prysvoordeel wat moontlik gemaak word deur staatsubsidies en skaalvoordele.

Europese maatskappye kom onder toenemende druk. Die Duitse bedryfsvereniging VDMA Robotics and Automation het sy groeivoorspelling gehalveer weens verskerpte mededinging van Chinese mededingers. Tradisionele Europese robotvervaardigers verloor markaandeel, terwyl Chinese maatskappye hul teenwoordigheid in Europa stelselmatig uitbrei. Maatskappye soos Dobot, Elite Robots en Jaka Robotics het reeds plaaslike diens- en verkoopsstrukture in Duitsland gevestig.

Tegnologie-oordrag is veral problematies. Toonaangewende buitelandse maatskappye soos KUKA, ABB en Fanuc het moderne produksiefasiliteite in China geopen. Hierdie kennisoordrag stel Chinese vervaardigers in staat om vinnig in te haal en hul eie produkte te ontwikkel. Duitse opstartondernemings verkry reeds robotarms en komponente soos gewrigte met geïntegreerde kragsensors uit China, wat die tegnologiese afhanklikheid verder verhoog.

Die gevaar van "involusie" – 'n verwoestende kompetisie vir markaandeel ten koste van winsgewendheid – is werklik. China se Ministerie van Nywerheid het reeds maatreëls teen "wanordelike mededinging" en aggressiewe pryspraktyke ingestel. Soortgelyke waarskuwings is in die sonkragbedryf uitgereik voordat die wêreldwye oorproduksiekrisis begin het.

Verwant hieraan:

Toekomstige scenario's en markontwikkeling: Verwagte tendense en potensiële ontwrigtings

Die komende jare sal deurslaggewend wees om te bepaal of die fotovoltaïese scenario homself in robotika herhaal. Verskeie tendense dui daarop dat China sy oorheersing verder sal uitbrei. 2025 word as "jaar nul" vir humanoïde robotte beskou, met Chinese maatskappye wat reeds in massaproduksie is terwyl internasionale mededingers nog in die ontwikkelingsfase is.

Regeringssteun sal voortduur en intensiveer. Die robotikafonds van €128 miljard is ontwerp om vir 20 jaar te funksioneer, wat 'n langtermynperspektief beklemtoon. Teen 2027 beoog China om humanoïde robotte te ontwikkel wat in staat is om te "dink, leer en innover." Die markvolume vir humanoïde robotte in China sal na verwagting teen 2031 €44 miljard bereik.

Drie scenario's is denkbaar vir globale ontwikkeling. In die mees optimistiese geval sal stabiele mededinging tussen Chinese en internasionale verskaffers, wat verskillende marksegmente bedien, vestig. Chinese vervaardigers sal hoofsaaklik in die koste-sensitiewe massamark opereer, terwyl Europese en Japannese maatskappye premiumsegmente sal beset.

Die meer waarskynlike scenario behels 'n geleidelike verplasing van internasionale verskaffers, soortgelyk aan die ontwikkelinge in die sonkragbedryf. Chinese maatskappye sal hul kostevoordele benut om aanvanklik 'n vastrapplek in standaardtoepassings te kry en dan agtereenvolgens hoërwaardesegmente te penetreer. Die uitbreiding wat reeds aan die gang is na Europa en ander markte sal versnel.

In die ergste geval lei 'n oorproduksiekrisis tot 'n wêreldwye prysineenstorting, wat baie maatskappye dwing om te sluit. Konsolidasie sal hoofsaaklik Chinese vervaardigers bevoordeel, wat groter finansiële reserwes en toegang tot regeringsondersteuning het. Europa kan sy tegnologiese soewereiniteit in nog 'n sleutelsektor verloor.

Die waarskynlikheid van die tweede of derde scenario neem toe as gevolg van China se verklaarde uitvoerstrategie. Die regering het robotuitvoere as 'n strategiese doelwit gedefinieer en is van voorneme om dit as 'n groeimotor te gebruik. Hierdie politieke doelwit, gekombineer met binnelandse oorkapasiteit, sal uitvoerdruk verhoog.

Verwant hieraan:

Strategiese Implikasies en Evaluering

China se robotika-offensief verteenwoordig een van die grootste nywerheidsbeleiduitdagings vir Europa in dekades. Die parallelle met die ontwikkeling van fotovoltaïese strale is nie toevallig nie, maar eerder die resultaat van 'n sistematiese strategie wat bewese patrone na nuwe tegnologiese velde oordra. China gebruik staatsondersteuning, skaalvoordele en aggressiewe pryse om markleierskap in strategies belangrike nywerhede te bereik.

Die spoed van ontwikkeling is indrukwekkend. Binne 'n dekade het China sy markaandeel in industriële robotte van minder as 30 persent tot meer as 50 persent verhoog. In toekomsgerigte segmente soos samewerkende en mobiele robotte, oorheers Chinese vervaardigers reeds met markaandele van 90 tot 95 persent. Hierdie oorheersing in sleuteltegnologieë sal 'n impak op stroomafnywerhede hê en Europa se mededingendheid fundamenteel uitdaag.

Europese maatskappye het drie strategiese opsies. Eerstens kan hulle probeer om nismarkte te beset deur innovasie en spesialisasie, waar tegnologiese meerderwaardigheid belangriker is as prys. Tweedens kan hulle strategiese vennootskappe met Chinese maatskappye vorm om toegang tot hul kostestrukture te verkry. Derdens kan hulle hul produksie gedeeltelik na China verskuif om voordeel te trek uit skaalvoordele daar.

Geen van hierdie opsies is sonder risiko nie. Nismarkte kan vinnig erodeer as gevolg van tegnologiese vooruitgang. Vennootskappe dra die risiko van tegnologie-oordrag en mediumtermyn-afhanklikheid. Die verskuiwing van produksie vererger die industriële agteruitgang van Europa en maak maatskappye geopolities kwesbaar.

Die uitdaging is struktureel van aard en vereis 'n gekoördineerde Europese reaksie. Individuele maatskappye of lande kan nie Chinese sistemiese mededinging suksesvol teenwerk nie. Gesamentlike navorsingsprogramme, gekoördineerde nywerheidsbeleide en moontlik proteksionistiese maatreëls is nodig om kern Europese bevoegdhede te bewaar.

Tyd is van die essensie. Terwyl Europa steeds strategiese konsepte ontwikkel, skep Chinese maatskappye reeds markrealiteite. Die robotika-industrie kan die volgende voorbeeld word van hoe sistematiese nywerheidsbeleid korttermyn-markmeganismes troef. Europa moet vinnig optree om ook in hierdie toekomstige mark nie agter te raak nie.

Jou wêreldwye bemarkings- en sake-ontwikkelingsvennoot

☑️ Ons besigheidstaal is Engels of Duits

☑️ NUUT: Korrespondensie in jou moedertaal!

Konrad Wolfenstein

Ek en my span is bly om as jou persoonlike adviseur vir jou beskikbaar te wees.

Jy kan my kontak deur die kontakvorm hier in te vul wolfenstein@xpert.digital:of my eenvoudig te skakel by +49 7348 4088 965. My e-posadres is

Ek sien uit na ons gesamentlike projek.

☑️ KMO-ondersteuning in strategie, konsultasie, beplanning en implementering

☑️ Skepping of herbelyning van die digitale strategie en digitalisering

☑️ Uitbreiding en optimalisering van internasionale verkoopsprosesse

☑️ Globale en digitale B2B-handelsplatforms

☑️ Pionier Besigheidsontwikkeling / Bemarking / PR / Handelskoue

Ons aanbeveling: 🌍 Onbeperkte bereik 🔗 Verbonden 🌐 Meertalig 💪 Verkoopkrag: 💡 Outentiek met strategie 🚀 Innovasie ontmoet 🧠 Intuïsie

Van plaaslik na globaal: KMO's verower die wêreldmark met 'n slim strategie - Beeld: Xpert.Digital

In 'n era waar 'n maatskappy se digitale teenwoordigheid sy sukses bepaal, lê die uitdaging daarin om 'n outentieke, gepersonaliseerde en verreikende teenwoordigheid te skep. Xpert.Digital bied 'n innoverende oplossing wat homself posisioneer as die kruispunt van 'n bedryfsentrum, 'n blog en 'n handelsmerkambassadeur. Dit kombineer die voordele van kommunikasie- en verkoopskanale in 'n enkele platform en maak publikasie in 18 verskillende tale moontlik. Samewerking met vennootportale en die vermoë om artikels op Google News te publiseer en 'n persverspreidingslys met ongeveer 8 000 joernaliste en lesers maksimeer die bereik en sigbaarheid van die inhoud. Dit verteenwoordig 'n deurslaggewende faktor in eksterne verkope en bemarking (SMarketing).

Meer inligting hier: