Deutschlands verkannte Superkraft: Smart Factory – Warum unsere Fabriken die beste Startrampe für die KI-Zukunft sind

Xpert Pre-Release

Available in 27 languages 📢

Xpert.Digital bei Google bevorzugen ⓘVeröffentlicht am: 7. August 2025 / Update vom: 7. August 2025 – Verfasser: Konrad Wolfenstein

Deutschlands verkannte Superkraft: Smart Factory – Warum unsere Fabriken die beste Startrampe für die KI-Zukunft sind – Bild: Xpert.Digital

Kalifornien - Deutschland: Tech-Gigant gegen Industrie-Riese – Wer den Wettlauf um die Zukunft wirklich gewinnt

Wie industrielle Fundamente die Dominanz im digitalen Zeitalter bestimmen – Eine vergleichende Analyse von Deutschland und Kalifornien

### Die Achillesferse von Silicon Valley: Warum Tech-Giganten plötzlich ein Problem haben, das Deutschland lösen kann ### Deutschlands industrielles Herz als Daten-Raffinerie: Die heimliche Strategie, mit der wir im Tech-Wettbewerb bestehen können ###

Die digitale Wirtschaft – Informationstechnologie (IT), Cloud-Dienste und Künstliche Intelligenz (KI) – sind fundamental von einer robusten physischen, produzierenden Industriebasis für ihre Wertschöpfung und Monetarisierung abhängig ist. Wir vergleichen die Wirtschaftsmodelle Deutschlands, das durch einen starken Industriesektor geprägt ist, und Kaliforniens, dessen Wirtschaft von einem dominanten Technologiesektor angetrieben wird. Unser Artikel bestätigt die strategische Bedeutung des industriellen Fundaments, nuanciert jedoch die ursprüngliche Annahme einer einseitigen Abhängigkeit und arbeitet stattdessen ein Modell der tiefgreifenden Symbiose heraus, in dem beide Sektoren voneinander profitieren und sich gegenseitig bedingen.

Die quantitativen Wirtschaftsstrukturen beider Regionen werden bestätigt: Deutschland stützt sich auf einen Sektor des Verarbeitenden Gewerbes, der rund 18,2 % zur nominalen Bruttowertschöpfung beiträgt, während Kaliforniens Technologiesektor einen Anteil von 17–19 % am Bruttosozialprodukt (GSP) ausmacht, bei einem deutlich kleineren traditionellen Fertigungssektor von etwa 11 %. Eine entscheidende Erkenntnis ist jedoch die Dekonstruktion des kalifornischen „Tech-Sektors“, die offenbart, dass ein erheblicher Teil seiner Wertschöpfung und Beschäftigung aus der Hightech-Fertigung stammt, insbesondere in den Bereichen Halbleiter, Computerhardware und Biomedizintechnik. Die Gegenüberstellung ist daher weniger eine von „Industrie versus IT“, sondern vielmehr eine von „traditioneller Schwerindustrie versus fortschrittlicher Hightech-Industrie“.

Dieser Artikel identifiziert strategische Schwachstellen in beiden Modellen. Deutschlands Achillesferse ist ein akuter und sich verschärfender Fachkräftemangel im IT-Sektor, der Prognosen zufolge bis 2040 auf über 660.000 unbesetzte Stellen anwachsen könnte. Dieser Mangel an Humankapital stellt die größte Hürde für das proklamierte schnelle Aufholen im Digitalbereich dar. Hinzu kommt ein relativer Rückstand bei den Risikokapitalinvestitionen. Kalifornien hingegen sieht sich mit enormen Herausforderungen bei der physischen Infrastruktur konfrontiert. Der exponentiell wachsende Energie- und Wasserbedarf von Hyperscale- und KI-Rechenzentren trifft auf ein bereits angespanntes Versorgungsnetz und eine ambitionierte Klimaregulierung, was das Risiko von Engpässen und „gestrandeten Vermögenswerten“ birgt.

Die zentrale strategische Schlussfolgerung lautet, dass Deutschland und die Europäische Union (EU) einen einzigartigen, aber noch nicht voll ausgeschöpften Vorteil besitzen. Die dichte, hochspezialisierte industrielle Basis ist nicht nur ein Markt für digitale Dienstleistungen, sondern ein strategisches Gut – ein „Daten-Raffinerie“ und „Problemlabor“ von unschätzbarem Wert. Sie bietet die ideale Grundlage für die Entwicklung proprietärer, domänenspezifischer KI-Lösungen, die generischen Anwendungen überlegen sein können und ein neues, margenstarkes digitales Exportgut darstellen.

Um dieses Potenzial zu realisieren, ist eine aggressive, einheitliche und gut finanzierte Strategie erforderlich. Die Empfehlungen konzentrieren sich auf drei Kernbereiche:

- Vollendung des digitalen Binnenmarktes: Radikaler Abbau der verbleibenden nationalen Barrieren, um europäischen Digitalunternehmen die Skalierung auf einem Heimatmarkt mit 440 Millionen Verbrauchern zu ermöglichen.

- Offensive für Humankapital: Ein massiver, EU-weit koordinierter „Digital Skills Pact“ zur Umschulung, Weiterbildung und Anwerbung von IT-Fachkräften, um die kritischste Wachstumsbremse zu lösen.

- Förderung von industriell-digitalen Ökosystemen: Gezielte Nutzung von Politik-Instrumenten wie dem EU Chips Act, um die tiefe Integration zwischen Industriegiganten und KI-Start-ups zu finanzieren und so die Entwicklung von „Industrial-Digital Champions“ zu beschleunigen.

Letztlich wird nicht die Frage, ob eine Fabrik ohne Cloud überleben kann, über die zukünftige wirtschaftliche Dominanz entscheiden, sondern welche Volkswirtschaft die Symbiose zwischen physischer Produktion und digitaler Intelligenz am effektivsten meistert. Für Europa liegt die Chance darin, seine industrielle Stärke nicht als Relikt der Vergangenheit, sondern als Anker und Startrampe für die digitale Zukunft zu begreifen.

Passend dazu:

Die symbiotische Maschine: Dekonstruktion der Interdependenz von physischer Produktion und digitaler Wirtschaft

Die Prämisse, dass die digitale Wirtschaft eine grundlegende Abhängigkeit vom produzierenden Gewerbe aufweist, wurzelt in einem traditionellen Verständnis von Wertschöpfung. Während dieses Modell einen wichtigen Teil der ökonomischen Realität erfasst, greift es zu kurz, um die komplexen, bidirektionalen Beziehungen zu beschreiben, die das 21. Jahrhundert prägen. Eine tiefere Analyse offenbart keine einseitige Abhängigkeit, sondern eine symbiotische Maschine, in der physische und digitale Welten untrennbar miteinander verwoben sind und sich gegenseitig verstärken.

Wertschöpfung neu denken: Von der angebotsseitigen Produktion zu nachfrageseitigen Netzwerken

Die klassische Ökonomie, insbesondere die angebotsseitige Theorie, postuliert, dass die Produktion von Gütern und Dienstleistungen der primäre Motor des Wirtschaftswachstums ist. In diesem Modell schafft eine Fabrik Wert, indem sie materielle Güter herstellt. Das Angebot dieser Güter ist die grundlegende wirtschaftliche Aktivität, die Nachfrage nach sich zieht und Wohlstand generiert. Dieses Paradigma beschreibt die Wertschöpfung des industriellen Zeitalters und bildet die gedankliche Grundlage für die Behauptung, dass eine Fabrik eine fundamentalere wirtschaftliche Einheit darstellt als ein Rechenzentrum.

Die digitale Ökonomie operiert jedoch nach einer anderen, komplementären Logik, die stark von nachfrageseitigen Prinzipien und insbesondere von Netzwerkeffekten geprägt ist. Im Gegensatz zur linearen Wertschöpfungskette einer Fabrik steigt der Wert einer digitalen Plattform oder eines Dienstes exponentiell mit der Anzahl seiner Nutzer. Ein soziales Netzwerk mit einer Milliarde Nutzern ist nicht nur doppelt so wertvoll wie eines mit 500 Millionen; sein Wert ist um ein Vielfaches höher, da die Anzahl der potenziellen Verbindungen und Interaktionen dramatisch zunimmt. Dieses Phänomen schafft einen sich selbst verstärkenden Kreislauf: Mehr Nutzer ziehen mehr Nutzer an, was die Plattform für alle wertvoller macht und extrem starke Wettbewerbsvorteile (sogenannte „Moats“ oder Burggräben) schafft. Digitale Plattformen wie Amazon, Google oder Uber schaffen Wert nicht primär durch den Besitz physischer Produktionsmittel, sondern durch die Orchestrierung von Netzwerken und die Vermittlung von Transaktionen zwischen verschiedenen Nutzergruppen. Hier wird die Nutzerbasis selbst – die Nachfrageseite – zum wertvollsten Gut.

Die Gegenüberstellung dieser beiden Modelle offenbart eine falsche Dichotomie. Die erfolgreichsten Wirtschaftsmodelle der Gegenwart sind hybrider Natur. Digitale Dienste entfalten ihre enorme Wertschöpfung durch nachfrageseitige Netzwerkeffekte, aber sie benötigen letztendlich eine angebotsseitige Wirtschaft, um zu florieren. Die Logik lässt sich schrittweise nachvollziehen:

- Die anfängliche These postuliert eine Abhängigkeit der IT von der Industrie.

- Die Analyse der Plattformökonomie zeigt jedoch, dass digitale Plattformen durch Netzwerkeffekte scheinbar unabhängig von physischer Produktion Wert schaffen, was der These widerspricht.

- Die entscheidende Frage ist jedoch: Was vermitteln diese Plattformen? E-Commerce-Plattformen wie Amazon benötigen physische Güter, die verkauft werden können. Cloud-Dienste wie AWS oder Microsoft Azure benötigen Unternehmen – einschließlich und insbesondere produzierende Unternehmen –, die ihre Rechenleistung und Speicherkapazität nachfragen, um ihre eigenen Prozesse zu optimieren. KI-Anwendungen benötigen reale Daten und Probleme aus der Industrie, um trainiert zu werden und wirtschaftlich relevanten Wert zu generieren.

Daraus folgt, dass die Beziehung keine Einbahnstraße ist, sondern ein symbiotischer Kreislauf. Die physische Wirtschaft liefert das „Was“ – die Güter, die Dienstleistungen, die Daten, die Probleme. Die digitale Wirtschaft liefert ein hocheffizientes „Wie“ – die Marktplätze, die Optimierungsalgorithmen, die Kommunikationsinfrastruktur. Wert wird auf beiden Seiten geschaffen: Die Industrie wird effizienter und innovativer, während die digitale Wirtschaft die Plattformen zur Monetarisierung dieser Effizienz- und Innovationsgewinne bereitstellt.

Die Digitalisierung der Industrie: Eine symbiotische, keine parasitäre Beziehung

Die Digitalisierung ist kein externer Dienst mehr, der von der Industrie lediglich konsumiert wird; sie ist zu einem integralen Bestandteil des Produktionsprozesses selbst geworden. Unter dem Schlagwort „Industrie 4.0“ verschmelzen physische Fertigung und digitale Intelligenz zu einem cyber-physischen System, das die Art und Weise der Wertschöpfung fundamental verändert.

Die Integration digitaler Technologien wie KI, des Internets der Dinge (IoT) und Robotik treibt Effizienz, Widerstandsfähigkeit und Nachhaltigkeit in der Fertigung voran. Unternehmen nutzen KI-gestützte vorausschauende Wartung (Predictive Maintenance), um Maschinenausfälle vorherzusagen und die Ausfallzeiten um 15–30 % zu reduzieren, was die Lebensdauer von Anlagen um 20 % verlängern kann. Digitale Dienste ermöglichen es Herstellern, völlig neue Wertversprechen zu schaffen, wie z. B. reaktionsschnelle Kundenportale mit Echtzeit-Preisgestaltung und -Bestandsinformationen oder personalisierte Kauferlebnisse, die weit über das physische Produkt hinausgehen.

Wissenschaftliche Studien untermauern diese symbiotische Beziehung. Untersuchungen aus China zeigen eine komplexe, U-förmige Entwicklung, bei der die Digitalisierung zunächst bestehende Strukturen stört, aber letztendlich die „kollaborative Agglomeration“ von produzierendem Gewerbe und Dienstleistungssektor signifikant fördert. Dies deutet auf einen tiefgreifenden Integrationsprozess hin, nicht auf eine einfache Kunden-Anbieter-Beziehung. Weitere Studien bestätigen, dass die digitale Wirtschaft die qualitativ hochwertige Entwicklung der Fertigung maßgeblich vorantreibt und die Modernisierung industrieller Strukturen beschleunigt.

Diese Erkenntnisse führen zu einer strategischen Neubewertung der Rolle einer starken Industriebasis. Sie ist nicht nur ein Abnehmer von generischen Cloud-Diensten amerikanischer Hyperscaler. Vielmehr stellt sie einen einzigartigen, wertvollen Pool an Daten und komplexen Problemstellungen dar, der als Grundlage für die Entwicklung spezialisierter, proprietärer digitaler und KI-gestützter Lösungen dienen kann. Diese Lösungen sind verteidigungsfähig und global wettbewerbsfähig. Die Logik dahinter ist zwingend:

- Die Ausgangsthese betrachtet die Industrie als reinen „Kunden“, der die Cloud monetarisiert.

- Die Forschung zeigt jedoch, dass digitale Werkzeuge Wert innerhalb der Fertigung schaffen.

- Die wertvollsten KI- und digitalen Dienste sind oft jene, die auf spezifischen, qualitativ hochwertigen Daten trainiert werden, um komplexe, domänenspezifische Probleme zu lösen.

- Deutschlands weltweit führende Automobil-, Maschinenbau- und Chemieindustrie generiert riesige Mengen an einzigartigen Betriebsdaten und stellt komplexe Optimierungsherausforderungen dar.

Folglich ist diese industrielle Basis nicht nur ein Markt, sondern ein strategisches Gut – eine „Daten-Raffinerie“ und ein „Problemlabor“. Sie bietet die perfekten Bedingungen, um industrielle KI zu entwickeln und zu trainieren, die generischen Lösungen überlegen sein könnte. Dies schafft eine neue Ebene hochmargiger, exportierbarer digitaler Produkte, die fest in physischer Expertise verankert sind. Diese Perspektive kehrt die Abhängigkeitserzählung um: Die wertvollste Zukunft des digitalen Sektors könnte von der tiefen Integration in den Industriesektor abhängen, nicht nur von der Bedienung desselben.

Die physischen Anforderungen der digitalen Welt

Die Vorstellung einer „virtuellen“ oder „immateriellen“ Wirtschaft ist eine irreführende Vereinfachung. Die digitale Welt ist in einer zutiefst physischen Realität verankert, mit einem immensen und stetig wachsenden Bedarf an Energie, Wasser, Land und kritischen Rohstoffen. Rechenzentren, die das Rückgrat der Cloud und der KI bilden, sind industrielle Anlagen von gewaltigem Ausmaß.

Hyperscale-Rechenzentren benötigen eine elektrische Anschlussleistung von 20 bis über 100 Megawatt (MW) – genug, um eine Kleinstadt zu versorgen. KI-spezifische Anlagen, die auf energieintensive Grafikprozessoren (GPUs) angewiesen sind, treiben diesen Bedarf noch weiter in die Höhe. Zur Kühlung dieser riesigen Serverfarmen werden enorme Mengen an Wasser benötigt; ein einziges großes Rechenzentrum kann täglich Millionen von Litern verbrauchen. Der Bau und Betrieb dieser Anlagen erfordert eine robuste und hochverfügbare Infrastruktur: leistungsfähige Stromnetze, eigene Umspannwerke, redundante Glasfasernetze und eine gute Verkehrsanbindung. Darüber hinaus ist die digitale Wirtschaft selbst von einer physischen Lieferkette für ihre Hardware abhängig, von Servern und Netzwerkkomponenten bis hin zu den entscheidenden Mikroelektronik-Bausteinen. Die Sicherheit dieser Lieferketten ist eng mit der Stabilität der nationalen industriellen Verteidigungsbasis (Defense Industrial Base, DIB) und dem Zugang zu kritischen Mineralien verknüpft.

Die Behauptung, Rechenzentren ließen sich „überall“ errichten, während Produktionsstätten an komplexe Standortfaktoren gebunden seien, erweist sich bei genauerer Betrachtung als Trugschluss. Tatsächlich konvergieren die Standortanforderungen für digitale und industrielle Spitzeninfrastruktur. Der schrittweise Vergleich der Kriterien für Hyperscale-Rechenzentren und moderne Halbleiterfabriken (Fabs) macht dies deutlich:

- Die Ausgangsthese suggeriert eine grundlegende Flexibilität beim Bau von Rechenzentren.

- Die Analyse der Standortwahl für Rechenzentren zeigt jedoch eine intensive Fokussierung auf die Verfügbarkeit von massiver, stabiler und zunehmend grüner Energie, Wasserzugang und Glasfaseranbindung als entscheidende Kriterien.

- Die Analyse der Standortwahl für Halbleiterfabriken ergibt eine nahezu identische Liste von Prioritäten: reichlich Energie und Wasser, eine hochqualifizierte Belegschaft und eine stabile Infrastruktur.

Diese Konvergenz bedeutet, dass Regionen in einen direkten Wettbewerb um dieselben knappen fundamentalen Ressourcen treten – sowohl für den Ausbau ihrer digitalen als auch ihrer fortschrittlichen industriellen Kapazitäten. Die Fähigkeit einer Region, diese Infrastruktur in großem Maßstab bereitzustellen, wird zum primären Engpass für beide Entwicklungsstränge. Dies untergräbt die Vorstellung, dass Rechenzentren von Natur aus flexibler in ihrer Standortwahl sind, und hebt die Bedeutung einer integrierten Infrastruktur- und Industriepolitik hervor.

🎯🎯🎯 Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | BD, R&D, XR, PR & Digitale Sichtbarkeitsoptimierung

Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | R&D, XR, PR & Digitale Sichtbarkeitsoptimierung - Bild: Xpert.Digital

Xpert.Digital verfügt über tiefgehendes Wissen in verschiedenen Branchen. Dies erlaubt es uns, maßgeschneiderte Strategien zu entwickeln, die exakt auf die Anforderungen und Herausforderungen Ihres spezifischen Marktsegments zugeschnitten sind. Indem wir kontinuierlich Markttrends analysieren und Branchenentwicklungen verfolgen, können wir vorausschauend agieren und innovative Lösungen anbieten. Durch die Kombination aus Erfahrung und Wissen generieren wir einen Mehrwert und verschaffen unseren Kunden einen entscheidenden Wettbewerbsvorteil.

Mehr dazu hier:

Digitalisierung trifft Industrie: Was deutsche und kalifornische Modelle unterscheidet

Zwei Titanen, zwei Modelle: Eine vergleichende Wirtschaftsanalyse von Deutschland und Kalifornien

Die Gegenüberstellung der Wirtschaftsmodelle Deutschlands und Kaliforniens bildet den empirischen Kern der Ausgangsthese. Eine detaillierte, datengestützte Analyse bestätigt die strukturellen Unterschiede, deckt aber auch entscheidende Nuancen auf, die das gängige Narrativ von „Industrie versus IT“ in Frage stellen und zu einer differenzierteren strategischen Bewertung führen.

Makroökonomischer Überblick: Die Ausgangslage

Auf den ersten Blick untermauern die makroökonomischen Eckdaten die These zweier fundamental unterschiedlicher Wirtschaftsstrukturen. Deutschland, die größte Volkswirtschaft Europas, und Kalifornien, die größte subnationale Volkswirtschaft der Welt, bewegen sich in ähnlichen Größenordnungen, weisen jedoch unterschiedliche Wachstumsprofile und sektorale Schwerpunkte auf.

Deutschland

Das nominale Bruttoinlandsprodukt (BIP) belief sich im Jahr 2023 auf rund 4,12 Billionen €. Die deutsche Wirtschaft befand sich in den Jahren 2023 und 2024 in einer Phase der Stagnation, mit preisbereinigten Rückgängen von -0,3 % bzw. -0,2 %. Diese Entwicklung spiegelt die Herausforderungen wider, denen sich eine stark exportorientierte und energieintensive Industrienation in einem global unsicheren Umfeld gegenübersieht.

Kalifornien

Das Bruttosozialprodukt (Gross State Product, GSP) erreichte 2023 etwa 3,9 Billionen USD und wurde für 2024 auf 4,1 Billionen USD prognostiziert. Damit rangiert Kalifornien, wäre es ein eigenständiger Staat, als viert- oder fünftgrößte Volkswirtschaft der Welt. Die Wirtschaft des „Golden State“ wird maßgeblich von der Dynamik seines Technologiesektors angetrieben.

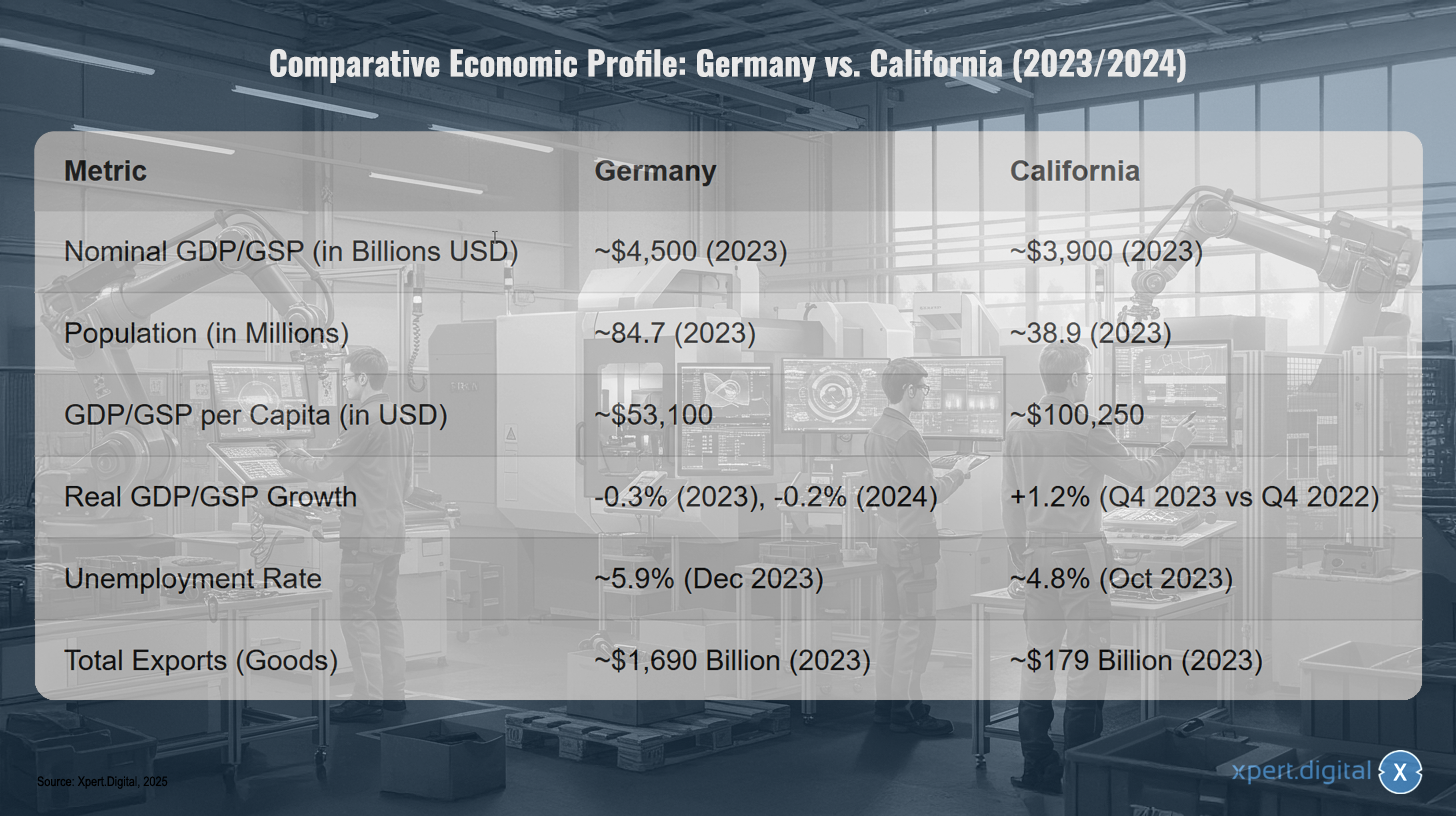

Vergleichendes Wirtschaftsprofil: Deutschland vs. Kalifornien (2023/2024)

Vergleichendes Wirtschaftsprofil: Deutschland vs. Kalifornien (2023/2024) – Bild: Xpert.Digital

Hinweis: Währungsumrechnungen basieren auf Durchschnittskursen für den relevanten Zeitraum. Die Daten dienen der Veranschaulichung der Größenordnungen.

Das vergleichende Wirtschaftsprofil von Deutschland und Kalifornien für die Jahre 2023/2024 zeigt, dass Deutschland ein nominales Bruttoinlandsprodukt von etwa 4.500 Milliarden US-Dollar erreicht, während Kalifornien bei rund 3.900 Milliarden US-Dollar liegt. Die Bevölkerung Deutschlands beträgt circa 84,7 Millionen Menschen, die Kalifornien rund 38,9 Millionen Einwohner aufweist. Das BIP bzw. GSP pro Kopf fällt in Deutschland mit etwa 53.100 US-Dollar deutlich niedriger aus als in Kalifornien mit rund 100.250 US-Dollar. Das reale Wachstum des BIP bzw. GSP ist in Deutschland negativ, mit -0,3 % im Jahr 2023 und prognostizierten -0,2 % für 2024, wohingegen Kalifornien im vierten Quartal 2023 im Vergleich zum vierten Quartal 2022 ein Wachstum von 1,2 % verzeichnet. Die Arbeitslosenquote lag im Dezember 2023 in Deutschland bei etwa 5,9 %, während sie im Oktober 2023 in Kalifornien bei rund 4,8 % lag. Hinsichtlich der Gesamtexporte von Waren erreicht Deutschland einen Wert von etwa 1.690 Milliarden US-Dollar, was deutlich über den 179 Milliarden US-Dollar von Kalifornien im Jahr 2023 liegt.

Das deutsche industrielle Kraftzentrum: Das Fundament des Werts

Die Stärke des deutschen Verarbeitenden Gewerbes ist unbestritten und bildet das Rückgrat der nationalen Wirtschaft. Die Behauptung eines Anteils von knapp 20 % am BIP wird durch die Daten weitgehend bestätigt und unterstreicht die im globalen Vergleich außergewöhnliche industrielle Tiefe.

Eine präzise Analyse der Daten des Statistischen Bundesamtes für das Jahr 2023 ergibt ein nominales BIP von 4.121,15 Mrd. €. Die nominale Bruttowertschöpfung (BWS) des Verarbeitenden Gewerbes betrug im selben Jahr 749,36 Mrd. €. Daraus errechnet sich ein Anteil der BWS des Verarbeitenden Gewerbes am Gesamt-BIP von 18,2 %. Dieser Wert liegt sehr nahe an der in der Anfrage genannten Zahl und ist im Vergleich zu anderen hochindustrialisierten Nationen wie Frankreich (ca. 10,6 %) oder den USA (ca. 17,5 %) bemerkenswert hoch. Andere Quellen geben den Anteil der „Industrie“ mit bis zu 24,2 % an, was jedoch typischerweise auch Sektoren wie Energieversorgung und Baugewerbe umfasst.

Die Dominanz des Sektors zeigt sich auch in absoluten Zahlen: Unternehmen des Verarbeitenden Gewerbes setzten 2024 rund 2,9 Billionen € um. Die Struktur wird von vier Schlüsselbranchen geprägt: der Automobilindustrie, dem Maschinenbau, der chemischen Industrie und der Elektroindustrie. Weltweit agierende Konzerne wie Volkswagen, BASF und Siemens sind Aushängeschilder dieser industriellen Stärke. Gleichzeitig ist der Sektor, insbesondere der Maschinenbau, stark mittelständisch geprägt, was für eine breite und widerstandsfähige industrielle Basis sorgt. Die jüngste konjunkturelle Entwicklung zeigt jedoch auch die Anfälligkeit dieses Modells: Die preisbereinigte Bruttowertschöpfung des Verarbeitenden Gewerbes verzeichnete 2023 einen leichten Rückgang von -0,4 % und 2024 einen deutlicheren Einbruch von -3,0 %, was auf globale Nachfrageschwäche, hohe Energiepreise und strukturelle Herausforderungen hindeutet.

Passend dazu:

Der kalifornische Tech-Koloss: Dekonstruktion der digitalen Wirtschaft

Kaliforniens Wirtschaft wird unbestreitbar vom Technologiesektor dominiert. Die in der Anfrage genannten Anteile von 17–19 % am GSP werden durch mehrere Quellen gestützt. Eine Analyse der California Chamber of Commerce beziffert den direkten Beitrag des Tech-Sektors auf 623,4 Mrd. USD oder 19 % des GSP im Jahr 2022; unter Einbeziehung von Multiplikatoreffekten steigt dieser Anteil sogar auf fast 1 Billion USD oder 30 % der Wirtschaftsleistung des Bundesstaates. Andere Quellen nennen einen direkten wirtschaftlichen Einfluss von 542,5 Mrd. USD, was 16,7 % der Wirtschaft entspricht. Die immense Finanzkraft manifestiert sich auch in der Marktkapitalisierung der größten Technologieunternehmen im Silicon Valley, die im Februar 2024 einen Rekordwert von 14,3 Billionen USD erreichte.

Gleichzeitig wird der Anteil des verarbeitenden Gewerbes an der kalifornischen Wirtschaft mit 11 % beziffert, was die These einer im Vergleich zu Deutschland weniger industrialisierten Ökonomie zu bestätigen scheint. Diese einfache Gegenüberstellung ist jedoch strategisch irreführend, da sie eine entscheidende Komponente der kalifornischen Wirtschaft übersieht. Die Analyse der Zusammensetzung des kalifornischen „Tech-Sektors“ führt zu einer grundlegenden Neubewertung:

Die gängige Wahrnehmung stellt eine klare Trennung zwischen Deutschland (Industrie) und Kalifornien (IT/Software) her.

Ein detaillierter Bericht der California Chamber of Commerce schlüsselt den „Tech Sector“ jedoch in acht Subsektoren auf. Dazu gehören erwartungsgemäß Software, IT und Entertainment, aber eben auch „High-Tech Manufacturing“ (Halbleiter, Computer- und Kommunikationshardware, biomedizinische Geräte) sowie „Aeronautics & Space“.

Innerhalb dieses breiten Tech-Sektors ist die Hightech-Fertigung mit 426.500 Arbeitsplätzen der größte Subsektor in Bezug auf die Beschäftigung. Die güterproduzierenden Industrien innerhalb des Tech-Sektors tragen allein 201,4 Mrd. USD zum kalifornischen GSP bei.

Diese Fakten zwingen zu einer Korrektur des ursprünglichen Vergleichs. Ein erheblicher Teil der technologischen Dominanz Kaliforniens ist eine hochmoderne Industriebasis. Der Staat ist nicht deindustrialisiert; er verfügt über eine andere Art von Industrie. Der relevante Vergleich ist somit nicht „Industrie versus IT“, sondern vielmehr „deutsche traditionelle Schwerindustrie versus kalifornische fortschrittliche Hightech-Industrie“. Diese Nuance ist für die strategische Bewertung der Zukunftsfähigkeit beider Modelle von entscheidender Bedeutung.

Der IT-Sektor im direkten Vergleich

Ein direkter Vergleich der reinen IT- und Kommunikationssektoren (IKT) bestätigt die überwältigende Führungsposition Kaliforniens und verdeutlicht das Ausmaß der Herausforderung für Deutschland und die EU, diese Lücke zu schließen.

Deutschland

Der Anteil des IKT-Sektors am BIP wird auf etwa 4,5 % bis 4,8 % beziffert. Der gesamte deutsche IKT-Markt wird für 2025 auf ein Volumen von 235,8 Mrd. € prognostiziert. Dies unterstreicht die zwar wachsende, aber im Verhältnis zur Gesamtwirtschaft noch überschaubare Rolle des reinen IT-Sektors.

Kalifornien

Wie bereits dargelegt, ist der breit gefasste Tech-Sektor mit 17–19 % dominant. Selbst wenn man sich auf eine engere Definition konzentriert, wie den Sektor „Information“, der primär Software, Publishing und Datenverarbeitung umfasst, trägt dieser allein bereits 14 % zum GSP Kaliforniens bei. Relativ zur jeweiligen Wirtschaftsgröße ist der Kern-IT-Sektor in Kalifornien also etwa dreimal so bedeutend wie in Deutschland.

Diese Zahlen verdeutlichen, dass der von der Ausgangsthese postulierte „schnelle Aufholprozess“ Deutschlands im IT-Bereich eine gewaltige Anstrengung erfordern würde, um die bestehende Kluft in Bezug auf Größe, Innovationskraft und Marktkapitalisierung zu überwinden.

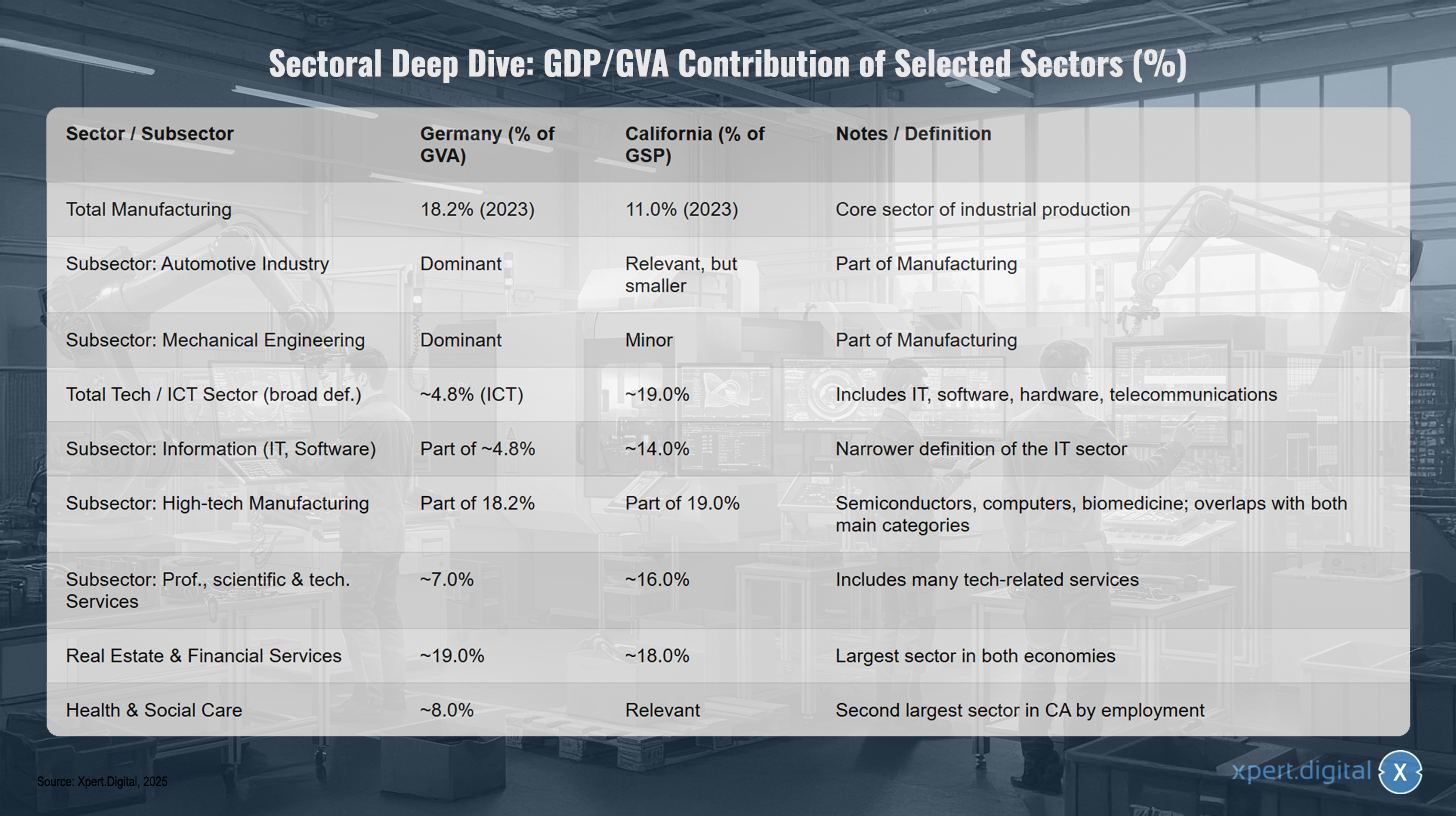

Sektorale Tiefenanalyse: BIP/BWS-Beitrag ausgewählter Sektoren (%)

Sektorale Tiefenanalyse: BIP/BWS-Beitrag ausgewählter Sektoren (%) – Bild: Xpert.Digital

Die sektorale Tiefenanalyse zeigt den Beitrag ausgewählter Sektoren zum Bruttoinlandsprodukt (BIP) beziehungsweise Bruttowertschöpfung (BWS) in Deutschland und Kalifornien. Das gesamte verarbeitende Gewerbe macht in Deutschland 18,2 % (2023) und in Kalifornien 11,0 % (2023) aus und stellt damit einen Kernsektor der industriellen Produktion dar. Innerhalb dieses Sektors ist die Automobilindustrie in Deutschland dominant, während sie in Kalifornien relevant, aber kleiner ist. Der Maschinenbau ist in Deutschland ebenfalls dominant, hat jedoch in Kalifornien eine geringere Bedeutung. Der gesamte Tech- und IKT-Sektor umfasst in Deutschland rund 4,8 % (IKT), in Kalifornien etwa 19,0 %, wobei dieser Sektor IT, Software, Hardware und Telekommunikation umfasst. Der Informationssektor, der IT und Software einschließt, macht in Kalifornien ungefähr 14,0 % aus und ist Teil der rund 4,8 % in Deutschland. Die Hightech-Fertigung, die Halbleiter, Computer und Biomedizin umfasst, ist Teil der verarbeitenden Gewerbe in beiden Regionen. Professionelle, wissenschaftliche und technische Dienstleistungen tragen in Deutschland etwa 7,0 % und in Kalifornien ca. 16,0 % bei und umfassen viele technologiebezogene Dienstleistungen. Die Immobilien- und Finanzdienstleistungen sind mit circa 19,0 % in Deutschland und etwa 18,0 % in Kalifornien der größte Sektor in beiden Volkswirtschaften. Das Gesundheits- und Sozialwesen ist in Deutschland mit rund 8,0 % vertreten und in Kalifornien ein relevanter, zweitgrößter Sektor nach Beschäftigung.

Fundamente und Festungen: Der strategische Wert einer industriellen Basis im digitalen Zeitalter

Die Analyse der beiden Wirtschaftsmodelle geht über rein quantitative Vergleiche hinaus und erfordert eine Bewertung ihrer strategischen Robustheit. Die Thesen bezüglich der Resilienz, der Agilität beim Infrastrukturaufbau und der Stärke der jeweiligen Ökosysteme müssen einer kritischen Prüfung unterzogen werden. Dabei zeigt sich, dass traditionelle industrielle Stärken in der digitalen Ära neue, oft unerwartete strategische Vorteile bieten können.

Geschwindigkeit versus Substanz: Das Infrastruktur-Dilemma

Die Behauptung, Rechenzentren ließen sich nachweislich schneller aufbauen als Produktionsstätten, ist oberflächlich betrachtet korrekt, verkennt jedoch die eigentliche strategische Herausforderung. Die physische Errichtung der Gebäude ist nicht mehr der kritische Pfad bei der Entwicklung von Hyperscale-Infrastruktur. Vielmehr sind es die langwierigen Prozesse zur Sicherung der notwendigen Versorgungsleistungen – Energie und Wasser –, die den Zeitplan diktieren und zum primären Engpass für das Wachstum der digitalen Wirtschaft werden.

Der reine Bauprozess kann durch modulare und vorgefertigte Ansätze erheblich beschleunigt werden. Ein modulares Rechenzentrum kann in nur 3–6 Monaten einsatzbereit sein, während ein traditioneller Vor-Ort-Bau 12–24 Monate in Anspruch nimmt. Dies stützt zunächst die Annahme einer höheren Agilität. Der gesamte Projektzeitraum von der Standortsuche bis zur Inbetriebnahme eines großen Rechenzentrums beträgt jedoch typischerweise 3 bis 6 Jahre. Die entscheidenden Zeitfaktoren sind die Genehmigungsverfahren und der Anschluss an die Versorgungsinfrastruktur, die jeweils 6 bis 18 Monate oder länger dauern können. Ein Hyperscale-Rechenzentrum benötigt eine immense und hochzuverlässige Stromversorgung von über 100 MW, oft ein eigenes Umspannwerk, Zugang zu Hochleistungs-Wasserleitungen für die Kühlung und eine redundante Anbindung an Glasfasernetze. Die Bereitstellung dieser Infrastruktur ist ein komplexes und zeitaufwändiges Unterfangen, das weit über den eigentlichen Bau hinausgeht.

Wie bereits in Abschnitt 2.3 dargelegt, konvergieren diese Anforderungen mit denen moderner Industrieanlagen. Eine fortschrittliche Halbleiterfabrik hat einen vergleichbar gigantischen Bedarf an stabiler Energie und hochreinem Wasser. Dies führt zu einer Neubewertung der Standortvorteile. Die etablierten Industriegebiete Deutschlands könnten einen signifikanten „Brownfield“-Vorteil darstellen. Die Logik ist wie folgt:

Die These geht davon aus, dass der Bau eines Rechenzentrums eine isolierte Aufgabe ist.

Die Analyse zeigt, dass die Hauptbeschränkung die Versorgungsinfrastruktur ist.

Deutschland verfügt über eine jahrzehntelange Geschichte im Aufbau und Unterhalt von Schwerindustriezonen mit massiver Energie- und Wasserinfrastruktur. Diese Standorte sind bereits industriell gewidmet und verfügen über etablierte, leistungsfähige Netzanschlüsse. Dies stellt ein oft übersehenes, aber strategisch wertvolles Gut dar.

Kalifornien hingegen implementiert weitreichende Klimaschutzgesetze (z. B. SB 253, SB 261), die Unternehmen zu umfassenden Emissionsberichten und -reduktionen verpflichten. Rechenzentren sind massive Energieverbraucher, deren Kohlenstoffintensität im Durchschnitt 50 % über dem nationalen Durchschnitt aller Wirtschaftsaktivitäten liegt.

Daraus ergibt sich eine strategische Asymmetrie: Deutschlands bestehende industrielle Infrastruktur könnte die Errichtung von Rechenzentren beschleunigen, indem sie den größten Engpass – die Versorgung – entschärft. Gleichzeitig könnte das regulatorische Umfeld in Kalifornien in Verbindung mit Netzengpässen zu einer erheblichen Hürde für den Ausbau energieintensiver KI-Rechenzentren werden. Dies birgt das Risiko „gestrandeter Vermögenswerte“ (stranded assets), falls die Dekarbonisierung des Stromnetzes nicht mit dem wachsenden Energiehunger der KI-Industrie Schritt halten kann, und schafft eine strategische Chance für Regionen mit robusterer und verfügbarer Energieinfrastruktur.

Ökosystem-Abhängigkeiten: Kapital, Talent und Regulierung

Der Erfolg im digitalen wie im industriellen Sektor hängt von einem komplexen Ökosystem aus Kapital, Talent und einem unterstützenden regulatorischen Rahmen ab. Hier zeigen sich die deutlichsten Unterschiede und die größten Herausforderungen für die deutsche Aufholjagd.

Risikokapital

Kalifornien, insbesondere die Bay Area, ist das unangefochtene globale Zentrum für Risikokapital (Venture Capital, VC). Schätzungsweise 35 % des gesamten US-amerikanischen Risikokapitals sind hier konzentriert. Amerikanische VCs sind tendenziell aktiver und spezialisierter als ihre europäischen Pendants, die geografisch stärker fragmentiert sind. Dieser massive Kapitalpool ist ein entscheidender Faktor für die Fähigkeit, technologische Innovationen schnell zu skalieren und globale Marktführer zu schaffen. Deutschland und Europa haben hier einen erheblichen strukturellen Nachteil.

Humankapital (Deutschlands Achillesferse)

Während Deutschland mit seinem dualen Ausbildungssystem eine exzellente Basis für qualifizierte Fachkräfte im industriellen Sektor besitzt, leidet das Land unter einem dramatischen und sich zuspitzenden Mangel an IT-Fachkräften (Fachkräftemangel). Prognosen des Branchenverbands Bitkom zeigen für 2024 eine Lücke von über 150.000 unbesetzten IT-Stellen. Langfristige Projektionen sind noch alarmierender: Bis zum Jahr 2040 könnte diese Lücke auf 663.000 IT-Spezialisten anwachsen. Dieser Mangel an Humankapital ist der wohl kritischste Engpass und untergräbt die These, Deutschland könne „schnell“ im IT-Bereich aufholen, fundamental. Ohne eine massive und erfolgreiche Anstrengung in Bildung, Umschulung und Zuwanderung fehlt das entscheidende Substrat für ein florierendes digitales Ökosystem.

Regulatorisches Umfeld

Hier kehrt sich das Bild teilweise um. Unternehmen in Kalifornien sehen sich mit hohen Betriebskosten, steigenden Löhnen und einem komplexen, oft als belastend empfundenen regulatorischen Umfeld konfrontiert. Insbesondere die strengen Klimavorschriften und hohe Energiekosten machen den Standort für produzierende Unternehmen im Vergleich zu anderen US-Bundesstaaten weniger wettbewerbsfähig. Deutschland und die EU bieten zwar ebenfalls ein hochreguliertes Umfeld, aber die politische Stabilität und die integrierte soziale Marktwirtschaft können für langfristige, kapitalintensive Investitionen auch Vorteile bieten.

Zusammenfassend lässt sich sagen, dass Kalifornien über ein unübertroffenes Ökosystem für die schnelle Skalierung von Software- und Plattform-Innovationen verfügt, das auf Kapital und einem tiefen Talentpool basiert. Deutschland besitzt ein starkes industrielles Ökosystem, aber sein Mangel an digitalem Humankapital stellt eine existenzielle Bedrohung für seine digitalen Ambitionen dar.

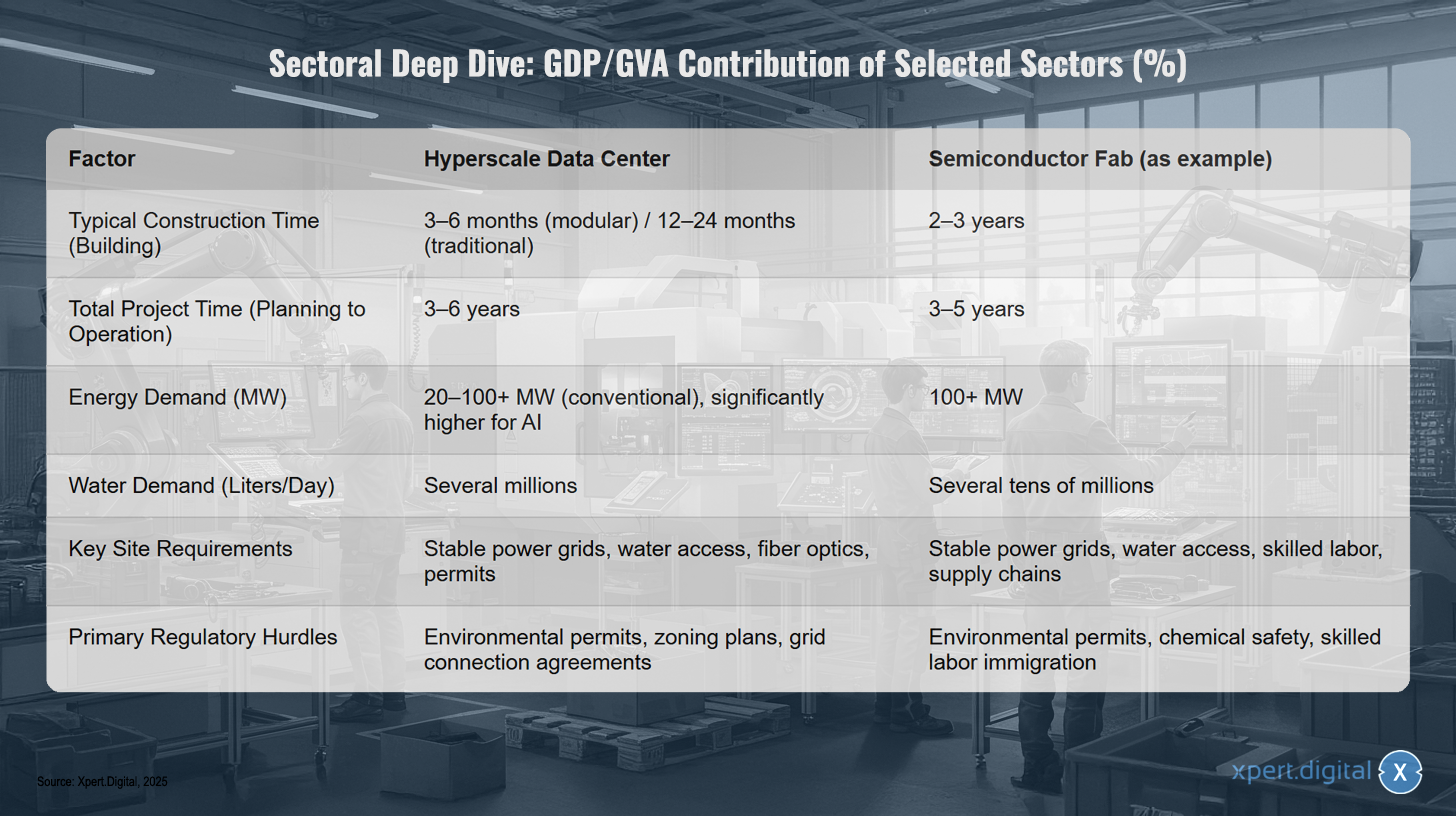

Vergleich der Infrastrukturentwicklung: Rechenzentren vs. fortschrittliche Fertigung

Vergleich der Infrastrukturentwicklung: Rechenzentren vs. fortschrittliche Fertigung – Bild: Xpert.Digital

Der Vergleich der Infrastrukturentwicklung zeigt deutliche Unterschiede zwischen Hyperscale-Rechenzentren und fortschrittlichen Halbleiterfabriken. Die Bauzeit für ein Hyperscale-Rechenzentrum liegt bei modularer Bauweise meist zwischen drei und sechs Monaten, während traditionelle Gebäude bis zu 12 bis 24 Monate benötigen. Die Gesamtprojektzeit von der Planung bis zum Betrieb beträgt etwa drei bis sechs Jahre. Im Gegensatz dazu dauert der Bau einer Halbleiterfabrik typischerweise zwei bis drei Jahre, mit einer Gesamtprojektzeit von drei bis fünf Jahren. Beim Energiebedarf benötigen Rechenzentren konventionell 20 bis über 100 Megawatt, bei Anwendungen mit Künstlicher Intelligenz ist der Verbrauch deutlich höher, während Halbleiterfabriken in der Regel mehr als 100 Megawatt benötigen. Der Wasserbedarf für Rechenzentren liegt bei mehreren Millionen Litern pro Tag, in Halbleiterfabriken sind es mehrere zehn Millionen Liter täglich. Wichtige Standortvoraussetzungen für Rechenzentren sind stabile Stromnetze, Wasserzugang, Glasfaserverbindungen und behördliche Genehmigungen. Für Halbleiterfabriken sind neben stabiler Strom- und Wasserversorgung vor allem qualifizierte Fachkräfte und intakte Lieferketten entscheidend. Die primären regulatorischen Herausforderungen für Rechenzentren umfassen Umweltgenehmigungen, Bebauungspläne sowie Verträge für den Netzanschluss, während Halbleiterfabriken zusätzlich auf Chemikaliensicherheit und die Einwanderung von Fachkräften achten müssen.

🔄📈 B2B-Handelsplattformen Support – Strategische Planung und Unterstützung für den Export und die globale Wirtschaft mit Xpert.Digital 💡

B2B-Handelsplattformen - Strategische Planung und Unterstützung mit Xpert.Digital - Bild: Xpert.Digital

Business-to-Business (B2B)-Handelsplattformen sind zu einem kritischen Bestandteil der weltweiten Handelsdynamik und somit zu einer treibenden Kraft für Exporte und die globale Wirtschaftsentwicklung geworden. Diese Plattformen bieten Unternehmen aller Größenordnungen, insbesondere KMUs – kleinen und mittelständischen Unternehmen –, die oft als das Rückgrat der deutschen Wirtschaft betrachtet werden, signifikante Vorteile. In einer Welt, in der digitale Technologien immer mehr in den Vordergrund treten, ist die Fähigkeit, sich anzupassen und zu integrieren, entscheidend für den Erfolg im globalen Wettbewerb.

Mehr dazu hier:

Europa auf der Überholspur: Strategien für digitale und industrielle Souveränität

Der Weg nach vorn: Ein strategischer Entwurf für die digitale und industrielle Souveränität Europas

Aus der vergleichenden Analyse leitet sich die Notwendigkeit einer kohärenten und ambitionierten Strategie für Deutschland und die Europäische Union ab. Die bloße Existenz einer starken Industriebasis ist keine Garantie für zukünftigen Wohlstand. Sie muss aktiv als Hebel genutzt werden, um die digitale Transformation zu gestalten und eine eigene, souveräne Position im globalen Wettbewerb zu erlangen. Dies erfordert gezielte politische Maßnahmen, die die identifizierten Schwächen adressieren und die einzigartigen Stärken Europas kapitalisieren.

Passend dazu:

Die digitale Ambition der EU: Eine fragmentierte Realität

Die Europäische Union hat mit der Ausrufung der „Digitalen Dekade“ eine klare strategische Ambition formuliert. Die Ziele umfassen die Stärkung digitaler Kompetenzen, den Aufbau einer sicheren und nachhaltigen digitalen Infrastruktur, die digitale Transformation von Unternehmen und die Digitalisierung öffentlicher Dienste. Der jährliche Fortschrittsbericht „State of the Digital Decade“ dient als Monitoring-Instrument. Der Bericht für 2025 wurde jedoch als „Weckruf“ bezeichnet, da er einen unzureichenden Fortschritt und erhebliche Unterschiede zwischen den Mitgliedstaaten aufzeigt.

Ein zentrales Motiv hinter diesen Anstrengungen ist das Streben nach „digitaler Souveränität“. Darunter wird die Fähigkeit Europas verstanden, im digitalen Raum nach eigenen Regeln und Werten zu handeln, ohne von externen Akteuren abhängig zu sein. Diese Abhängigkeit ist heute Realität: Die EU ist bei strategischen Technologien wie KI, Cloud-Infrastruktur und Halbleitern stark von Anbietern aus den USA und China abhängig. Diese Abhängigkeit wird zunehmend als Risiko für die strategische Autonomie Europas wahrgenommen, insbesondere da digitale Infrastrukturen und Dienste immer kritischer für das Funktionieren von Wirtschaft und Gesellschaft werden.

Die größte Hürde auf dem Weg zu digitaler Souveränität und Wettbewerbsfähigkeit ist die fortwährende Fragmentierung des Binnenmarktes. Obwohl der EU-Binnenmarkt mit über 440 Millionen Verbrauchern theoretisch ein enormes Potenzial bietet, verhindern nationale Unterschiede in der Regulierung, bei Standards und in der Verwaltungspraxis, dass digitale Unternehmen so schnell und reibungslos skalieren können wie ihre Pendants in den USA oder China. Die Kosten dieser „Nicht-Vollendung“ Europas im digitalen Bereich wurden für 2021 auf 315 Mrd. € geschätzt, mit dem Potenzial, bis 2033 auf 1,3 Billionen € anzusteigen. Die Vollendung des digitalen Binnenmarktes ist daher keine technische, sondern eine strategische Notwendigkeit ersten Ranges.

Politik in Aktion: Bewertung des EU-Instrumentariums (Chips Act, AI Act)

Als Reaktion auf diese Herausforderungen hat die EU in den letzten Jahren ein beeindruckendes regulatorisches und investives Instrumentarium entwickelt. Zwei der prominentesten Beispiele sind der EU Chips Act und der EU AI Act.

EU Chips Act

Dieses Gesetz ist die direkte Antwort auf die Halbleiter-Knappheit und die strategische Abhängigkeit in diesem Sektor. Das Ziel ist ambitioniert: Der Anteil der EU am globalen Halbleitermarkt soll bis 2030 auf 20 % verdoppelt werden. Um dies zu erreichen, sollen über 43 Mrd. € an öffentlichen und privaten Investitionen mobilisiert werden, um Forschung, Design und vor allem neue Produktionsanlagen („Fabs“) in Europa zu fördern. Kritiker weisen jedoch darauf hin, dass selbst diese Summe im Vergleich zu den Investitionsprogrammen in den USA und Asien bescheiden ausfällt und das 20-%-Ziel als sehr unwahrscheinlich gilt. Dennoch hat das Gesetz bereits eine Welle von Investitionsankündigungen ausgelöst und die strategische Bedeutung des Sektors auf die politische Agenda gesetzt.

EU AI Act

Mit diesem Gesetz hat die EU die weltweit erste umfassende Regulierung für Künstliche Intelligenz geschaffen. Der Ansatz ist risikobasiert und zielt darauf ab, eine vertrauenswürdige, sichere und am Menschen orientierte KI zu fördern. Während die EU damit einen globalen Standard setzt („Brussels Effect“), äußern Teile der Industrie Bedenken, dass die Regulierung Innovationen verlangsamen und die europäische Wettbewerbsfähigkeit im globalen KI-Rennen beeinträchtigen könnte. Die Herausforderung besteht darin, den Schutz von Grundrechten mit der Notwendigkeit von Agilität und Innovationsfreundlichkeit in Einklang zu bringen.

Deutschlands KI-Strategie

Auf nationaler Ebene ergänzt Deutschland die EU-Initiativen mit einer eigenen KI-Strategie, die bis 2025 mit 5 Mrd. € ausgestattet ist und sich auf die Stärkung von Forschung, den Transfer in die Wirtschaft und die Förderung von Talenten konzentriert. Jüngste Berichte der OECD und anderer Institutionen zeigen jedoch auch hier eine Diskrepanz zwischen Anspruch und Wirklichkeit. Deutschland hinkt bei der KI-Adaption in Unternehmen im europäischen Vergleich hinterher, verfügt über kein eigenes führendes KI-Basismodell („Frontier Model“) und bleibt stark von ausländischen Anbietern abhängig.

Strategische Empfehlungen: Die Gestaltung einer einheitlichen industriell-digitalen Zukunft

Um die industrielle Stärke Europas effektiv zu nutzen und eine echte digitale Souveränität zu erreichen, reicht es nicht aus, nur auf Regulierung zu setzen oder einzelne Leuchtturmprojekte zu finanzieren. Es bedarf einer integrierten, mutigen Strategie, die an den entscheidenden Hebeln ansetzt.

Vollendung des digitalen Binnenmarktes für Dienstleistungen

Dies ist die dringlichste Aufgabe. Die EU-Kommission und die Mitgliedstaaten müssen die verbleibenden nationalen Hürden für digitale Dienstleistungen konsequent abbauen. Dies betrifft Bereiche wie die Vereinheitlichung von Verbraucherschutzregeln, die grenzüberschreitende Anerkennung digitaler Identitäten und die Harmonisierung von Steuervorschriften für digitale Unternehmen. Nur ein echter, nahtloser Binnenmarkt mit 440 Millionen Verbrauchern gibt europäischen Start-ups und Scale-ups die Chance, die für den globalen Wettbewerb notwendige Größe und Geschwindigkeit zu erreichen.

Ein europäischer „Digital Skills Pact“

Der in Deutschland so deutlich sichtbare IT-Fachkräftemangel ist ein europaweites Problem und die größte einzelne Wachstumsbremse. Es bedarf einer massiven, koordinierten Anstrengung – einem „Pakt“ zwischen EU, Mitgliedstaaten, Unternehmen und Bildungseinrichtungen. Dieser Pakt muss ehrgeizige Ziele für die Umschulung und Weiterbildung der bestehenden Arbeitskräfte setzen, die Informatik-Bildung in den Schulen radikal modernisieren und Europa zu einem attraktiven Ziel für globale IT-Talente machen, unter anderem durch vereinfachte Einwanderungsregeln und wettbewerbsfähige Rahmenbedingungen. Ohne die Lösung der Personalfrage bleiben alle anderen Investitionen ineffektiv.

Förderung von industriell-digitalen Ökosystemen

Die Politik sollte sich nicht nur auf den Aufbau generischer digitaler Infrastruktur konzentrieren, sondern gezielt die tiefgreifende Integration zwischen der industriellen Basis und der digitalen Innovationsszene fördern. Instrumente wie der Chips Act oder die „Wichtigen Vorhaben von gemeinsamem europäischem Interesse“ (IPCEI) sollten prioritär Projekte finanzieren, die an der Schnittstelle von Industrie und KI angesiedelt sind. Das Ziel muss sein, „Industrial-Digital Champions“ zu schaffen, die die einzigartigen Datensätze und Problemstellungen der europäischen Industrie nutzen, um domänenspezifische KI-Lösungen zu entwickeln, die weltweit führend sind (siehe Abschnitt 2.2).

Bündelung und Ausrichtung von Investitionskapital

Die europäische Risikokapital-Landschaft ist im Vergleich zu den USA fragmentiert und unterkapitalisiert. Die EU sollte ihre Finanzinstrumente (z. B. über die Europäische Investitionsbank) nutzen, um die Schaffung von europaweit agierenden, privat geführten Dachfonds zu fördern. Diese Fonds müssen in der Lage sein, die großen Finanzierungsrunden zu stemmen, die für die Skalierung von Technologieunternehmen in der Wachstumsphase erforderlich sind. Eine einheitlichere Strategie ist notwendig, um öffentliches und privates Kapital effektiver zu kanalisieren und europäische Wagniskapitalfonds zu schaffen, die auf globaler Ebene konkurrieren können.

Durch die konsequente Umsetzung dieser vier strategischen Säulen kann Europa seine industrielle Stärke von einem passiven Markt für externe Digitalanbieter in einen aktiven Treiber für eine souveräne und wettbewerbsfähige digitale Zukunft verwandeln.

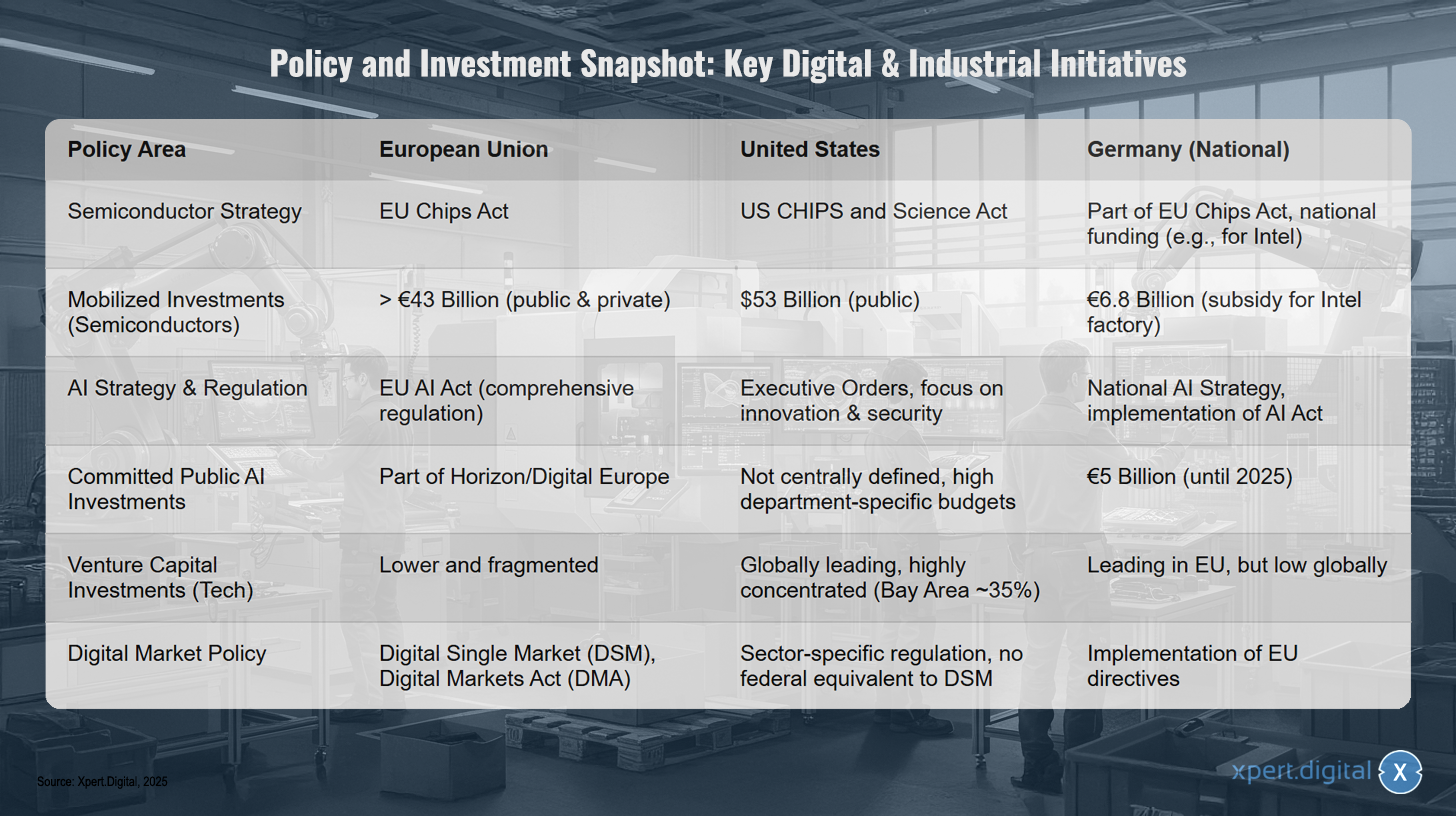

Politik- und Investitions-Snapshot: Wichtige digitale & industrielle Initiativen

Politik- und Investitions-Snapshot: Wichtige digitale & industrielle Initiativen – Bild: Xpert.Digital

Der Politik- und Investitions-Snapshot zeigt wichtige digitale und industrielle Initiativen in der Europäischen Union, den Vereinigten Staaten und Deutschland. Im Bereich der Halbleiterstrategie hat die Europäische Union mit dem EU Chips Act und mobilisierten Investitionen von über 43 Milliarden Euro (öffentlich und privat) reagiert, während die USA den US CHIPS and Science Act mit 53 Milliarden US-Dollar an öffentlichen Mitteln umsetzen. Deutschland ist Teil des EU Chips Act und fördert national unter anderem Intel mit 6,8 Milliarden Euro. Bei der KI-Strategie und Regulierung verfolgt die EU mit dem EU AI Act eine umfassende Regulierung, die USA setzen auf Executive Orders mit Fokus auf Innovation und Sicherheit, und Deutschland arbeitet mit einer nationalen KI-Strategie an der Umsetzung des AI Acts. Öffentliche KI-Investitionen sind in der EU Teil von Horizon und Digital Europe, während sie in den USA nicht zentral festgelegt, jedoch ressortspezifisch hoch sind, und Deutschland bis 2025 fünf Milliarden Euro zugesagt hat. Bei Risikokapitalinvestitionen im Tech-Bereich ist die EU mit Deutschland führend innerhalb Europas, weltweit aber gering, die USA sind weltweit führend mit starker Konzentration auf die Bay Area, während die EU eine geringere und fragmentierte Beteiligung aufweist. In der digitalen Marktpolitik verfolgt die EU den digitalen Binnenmarkt (DSM) und den Digital Markets Act (DMA), während in den USA sektorspezifische Regulierungen existieren, aber kein föderales Äquivalent zum DSM, und Deutschland die EU-Richtlinien umsetzt.

Ihr globaler Marketing und Business Development Partner

☑️ Unsere Geschäftssprache ist Englisch oder Deutsch

☑️ NEU: Schriftverkehr in Ihrer Landessprache!

Konrad Wolfenstein

Gerne stehe ich Ihnen und mein Team als persönlicher Berater zur Verfügung.

Sie können mit mir Kontakt aufnehmen, indem Sie hier das Kontaktformular ausfüllen oder rufen Sie mich einfach unter +49 7348 4088 965 an. Meine E-Mail Adresse lautet: wolfenstein∂xpert.digital

Ich freue mich auf unser gemeinsames Projekt.