Für Chinesen: Die EU besser verstehen – Von Guangdong bis Deutschland – Wie ähnlich ticken die Wirtschaftsriesen wirklich?

Xpert Pre-Release

Available in 27 languages 📢

Xpert.Digital bei Google bevorzugen ⓘVeröffentlicht am: 7. Juli 2025 / Update vom: 7. Juli 2025 – Verfasser: Konrad Wolfenstein

Für Chinesen: Die EU besser verstehen – Von Guangdong bis Deutschland – Wie ähnlich ticken die Wirtschaftsriesen wirklich? – Bild: Xpert.Digital

Jenseits des BIP-Vergleichs: Warum chinesische Provinzen und EU-Staaten trotz Ähnlichkeiten fundamental verschieden funktionieren

Ein struktureller Vergleich der Wirtschaftsmotoren Chinas und der Europäischen Union

Dieser Artikel zielt darauf ab, durch eine detaillierte Bottom-up-Analyse der führenden chinesischen Verwaltungseinheiten und der Mitgliedstaaten der Europäischen Union (EU) strukturelle Wirtschaftsanaloga zu identifizieren. Die Analyse soll über oberflächliche Vergleiche des Bruttoinlandsprodukts (BIP) hinausgehen und tiefere Einblicke in die Zusammensetzung der Volkswirtschaften, ihre industriellen Spezialisierungen und die zugrunde liegenden Entwicklungsmodelle ermöglichen. Die Methodik gliedert sich in drei Phasen:

Erstellung individueller Wirtschaftsprofile

Für jede der 33 chinesischen Verwaltungseinheiten und die 27 EU-Mitgliedstaaten wird ein detailliertes Wirtschaftsprofil erstellt, das die sektorale BIP-Zusammensetzung, Schlüsselindustrien und wirtschaftliche Spezialisierungen umfasst.

Vergleichende Analyse

Die Profile werden systematisch gegenübergestellt, um wirtschaftliche Archetypen und strukturelle Parallelen zu identifizieren. Dabei werden die industrielle Zusammensetzung, die Bedeutung des Dienstleistungssektors und die Rolle von Landwirtschaft und natürlichen Ressourcen untersucht.

Synthetisierende Paarungsanalyse: Auf Basis der identifizierten Ähnlichkeiten werden für die führenden chinesischen Verwaltungseinheiten die am besten passenden EU-Länder als Analogie vorgeschlagen und die jeweilige Paarung explizit begründet.

Fundamentale Prämisse und zentrale These

Während auf den ersten Blick strukturelle Ähnlichkeiten in der sektoralen BIP-Zusammensetzung oder den benannten Schlüsselindustrien existieren, wird deutlich, dass die zugrunde liegenden Wirtschaftsmodelle fundamental verschieden sind. Chinas staatskapitalistisches System, geprägt durch eine dominante Rolle von Staatsunternehmen (SOEs), massive staatliche Subventionen und eine zentral gelenkte Industriepolitik, steht im Kontrast zu den sozialen Marktwirtschaften Europas, die durch einen regelbasierten Binnenmarkt, strenge Wettbewerbs- und Beihilferegeln und eine überwiegend privatwirtschaftliche Struktur gekennzeichnet sind. Diese systemischen Divergenzen stellen die entscheidende Grenze eines jeden direkten Vergleichs dar und werden als zentrales Thema durch den gesamten Bericht hindurch analysiert. Sie bedeuten, dass selbst bei identischer industrieller Spezialisierung die Wettbewerbsbedingungen, die Kapitalallokation und die Innovationsdynamik nicht direkt vergleichbar sind.

Wirtschaftsprofile der führenden chinesischen Verwaltungseinheiten

Die chinesische Wirtschaft ist keine monolithische Einheit, sondern ein komplexes Mosaik aus regionalen Ökonomien mit höchst unterschiedlichen Strukturen, Entwicklungsstadien und Spezialisierungen. Die folgende Übersichtstabelle und die anschließenden detaillierten Analysen beleuchten diese Vielfalt.

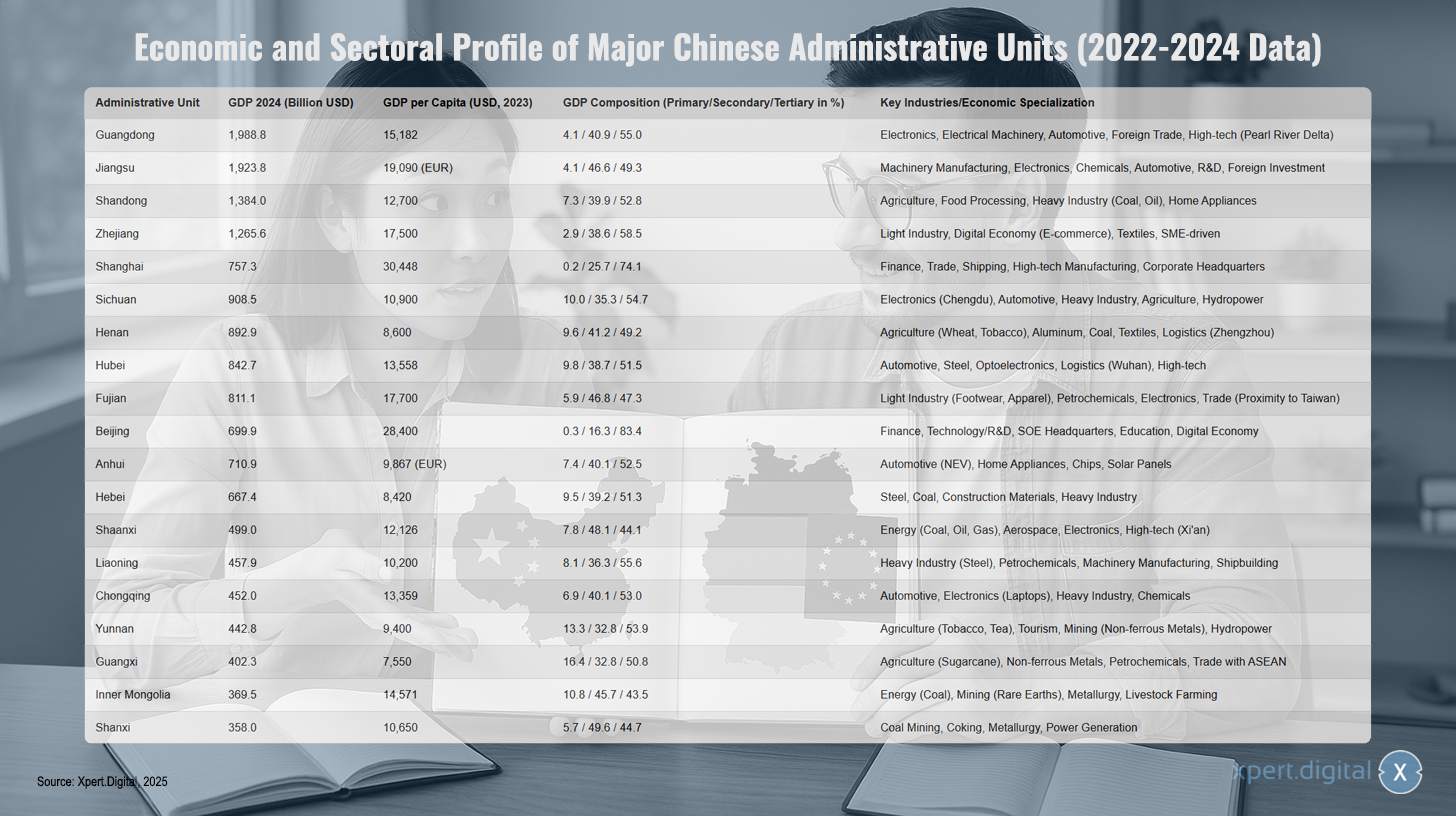

Ökonomisches und sektorales Profil der wichtigsten chinesischen Verwaltungseinheiten (Daten 2022-2024)

Ökonomisches und sektorales Profil der wichtigsten chinesischen Verwaltungseinheiten (Daten 2022-2024) – Bild: Xpert.Digital

Anmerkung: Sektorale Daten basieren auf den aktuellsten verfügbaren Quellen (meist 2021-2023) und können leichten Schwankungen unterliegen. Die BIP-Zusammensetzung wurde, wo nötig, aus den Quelldaten berechnet.

China weist erhebliche regionale Unterschiede in der wirtschaftlichen Entwicklung auf, die sich deutlich in den Bruttoinlandsprodukten und der Wirtschaftsstruktur der verschiedenen Verwaltungseinheiten widerspiegeln. Die Provinz Guangdong führt mit einem BIP von 1.988,8 Milliarden USD im Jahr 2024 und einem Pro-Kopf-BIP von 15.182 USD, wobei die Wirtschaft zu 4,1 Prozent aus dem Primärsektor, 40,9 Prozent aus dem Sekundärsektor und 55,0 Prozent aus dem Tertiärsektor besteht. Als wirtschaftliche Spezialisierung dominieren Elektronik, E-Maschinen, Automobil, Außenhandel und Hightech-Industrien im Perlflussdelta.

Jiangsu folgt mit einem BIP von 1.923,8 Milliarden USD und einem überdurchschnittlichen Pro-Kopf-BIP von 19.090 Euro, wobei die Wirtschaftsstruktur bei 4,1 Prozent Primärsektor, 46,6 Prozent Sekundärsektor und 49,3 Prozent Tertiärsektor liegt. Die Provinz ist spezialisiert auf Maschinenbau, Elektronik, Chemie, Automobil, Forschung und Entwicklung sowie ausländische Investitionen.

Shandong erreicht ein BIP von 1.384,0 Milliarden USD bei einem Pro-Kopf-BIP von 12.700 USD, mit einer Wirtschaftsstruktur von 7,3 Prozent Primärsektor, 39,9 Prozent Sekundärsektor und 52,8 Prozent Tertiärsektor. Die Schlüsselindustrien umfassen Landwirtschaft, Lebensmittelverarbeitung, Schwerindustrie mit Kohle und Öl sowie Haushaltsgeräte.

Zhejiang verzeichnet ein BIP von 1.265,6 Milliarden USD und ein Pro-Kopf-BIP von 17.500 USD, mit einer Wirtschaftsstruktur von 2,9 Prozent Primärsektor, 38,6 Prozent Sekundärsektor und 58,5 Prozent Tertiärsektor. Die Provinz ist bekannt für Leichtindustrie, digitale Wirtschaft einschließlich Online-Handel, Textilien und wird von kleinen und mittleren Unternehmen geprägt.

Shanghai sticht mit einem BIP von 757,3 Milliarden USD und dem höchsten Pro-Kopf-BIP von 30.448 USD hervor, wobei die Wirtschaftsstruktur stark tertiärisiert ist mit nur 0,2 Prozent Primärsektor, 25,7 Prozent Sekundärsektor und 74,1 Prozent Tertiärsektor. Die Megastadt spezialisiert sich auf Finanzen, Handel, Schifffahrt, Hightech-Fertigung und beherbergt Hauptsitze von Konzernen.

Sichuan erreicht ein BIP von 908,5 Milliarden USD bei einem Pro-Kopf-BIP von 10.900 USD, mit einer Wirtschaftsstruktur von 10,0 Prozent Primärsektor, 35,3 Prozent Sekundärsektor und 54,7 Prozent Tertiärsektor. Die Provinz ist spezialisiert auf Elektronik in Chengdu, Automobil, Schwerindustrie, Landwirtschaft und Wasserkraft.

Henan verzeichnet ein BIP von 892,9 Milliarden USD und ein Pro-Kopf-BIP von 8.600 USD, mit einer Wirtschaftsstruktur von 9,6 Prozent Primärsektor, 41,2 Prozent Sekundärsektor und 49,2 Prozent Tertiärsektor. Die Schlüsselindustrien umfassen Landwirtschaft mit Weizen und Tabak, Aluminium, Kohle, Textilien und Logistik in Zhengzhou.

Weitere bedeutende Verwaltungseinheiten sind Hubei mit einem BIP von 842,7 Milliarden USD und Spezialisierung auf Automobil, Stahl, Optoelektronik und Logistik in Wuhan, Fujian mit 811,1 Milliarden USD BIP und Fokus auf Leichtindustrie, Petrochemie und Handel aufgrund der Nähe zu Taiwan, sowie Beijing mit 699,9 Milliarden USD BIP und der höchsten Tertiärisierung bei 83,4 Prozent, spezialisiert auf Finanzen, Technologie, Staatsunternehmen-Hauptsitze und digitale Wirtschaft.

Die übrigen Provinzen wie Anhui, Hebei, Shaanxi, Liaoning, Chongqing, Yunnan, Guangxi, Inner Mongolia und Shanxi zeigen unterschiedliche Spezialisierungen von Automobil und Haushaltsgeräten über Energie und Bergbau bis hin zu Landwirtschaft und Tourismus, wobei die Pro-Kopf-BIP-Werte zwischen 7.550 und 14.571 USD variieren und die Wirtschaftsstrukturen regional angepasste Schwerpunkte aufweisen.

Detaillierte Analyse der Top-Verwaltungseinheiten

1. Guangdong (廣東)

Mit einem BIP, das jenes von Industrienationen wie Spanien oder Südkorea übertrifft, ist Guangdong die unangefochtene Wirtschaftslokomotive Chinas. Die Provinz erwirtschaftet rund 10,5 % des gesamten chinesischen BIP und hat sich seit Beginn der Reform- und Öffnungspolitik unter Deng Xiaoping von einem wirtschaftlichen Rückstaugebiet zum globalen Produktions- und Handelszentrum entwickelt.

Die sektorale Zusammensetzung mit einem Tertiäranteil von 55 % und einem Sekundäranteil von 41 % (Stand 2022) deutet auf eine reife, diversifizierte Wirtschaft hin, die jedoch weiterhin ein industrielles Schwergewicht ist. Der Kern der Wirtschaftskraft liegt im Perlflussdelta, einer Megalopolis, die die Hightech-Zentren Guangzhou und Shenzhen umfasst. Diese Region ist ein globales Epizentrum für die Herstellung von Elektronik; die Produktion von Computern, Kommunikationsausrüstung und anderen elektronischen Geräten macht allein 24 % der industriellen Wertschöpfung der Provinz aus. Weitere Schlüsselindustrien sind elektrische Maschinen, die Automobilindustrie und ein breites Spektrum an Konsumgütern. Guangdong ist nicht nur Chinas größter Exporteur, sondern auch der größte Importeur, was seine zentrale Rolle in den globalen Lieferketten unterstreicht. Ein wesentliches Merkmal ist die Dominanz des Privatsektors, was die Wirtschaft agiler und weniger abhängig von staatlichen Anlageinvestitionen macht als viele andere Provinzen. Die unmittelbare Nähe zum Finanzzentrum Hongkong war und ist ein entscheidender Katalysator für Investitionen und den Zugang zu internationalem Kapital.

2. Jiangsu (江蘇)

Jiangsu, die Provinz mit dem zweithöchsten BIP des Landes und dem höchsten Pro-Kopf-BIP unter allen Provinzen, ist ein weiteres industrielles Kraftzentrum. Ihre Wirtschaftsstruktur ist mit einem Sekundäranteil von fast 47 % noch stärker industriell geprägt als die von Guangdong. Historisch auf Leichtindustrien wie Textilien und Lebensmittelverarbeitung fokussiert, hat Jiangsu seit 1949 eine beeindruckende Transformation hin zu modernen Schwer- und Hightech-Industrien vollzogen. Heute dominieren Maschinenbau, Elektronik, Chemie, die Automobilindustrie und Telekommunikation die Wirtschaftslandschaft.

Die Provinz ist ein Magnet für ausländische Direktinvestitionen (FDI), insbesondere in den hoch entwickelten Industrieparks um die Städte Suzhou und Wuxi. Suzhou beherbergt beispielsweise den größten italienischen Industriepark im Ausland mit über 170 Unternehmen. Ein entscheidender Faktor für die zukünftige Entwicklung ist der starke Fokus auf Innovation. Jiangsu investiert massiv in Forschung und Entwicklung (F&E), mit Ausgaben, die 2,72 % des regionalen BIP erreichen – ein Wert, der mit vielen entwickelten Ländern konkurrieren kann und den strategischen Wandel von einer reinen „Werkbank“ zu einer wissensbasierten Wirtschaft unterstreicht.

3. Shandong (山東)

Shandong, die drittgrößte Provinzwirtschaft, weist eine ausgeprägte duale Struktur auf, die sie von den rein industrie- oder dienstleistungsorientierten Küstenprovinzen unterscheidet. Mit einem Primärsektoranteil von 7,3 % ist sie eine landwirtschaftliche Supermacht und wird oft als „Chinas herausragendste Agrarprovinz“ bezeichnet. Sie ist führend in der Produktion von Gemüse, Obst, Fleisch und aquatischen Produkten.

Gleichzeitig verfügt Shandong über eine massive Schwerindustrie, die auf reichen Vorkommen an Kohle, Eisenerz und Erdöl aus dem Shengli-Ölfeld, einem der größten Chinas, basiert. Dies hat zur Entwicklung einer starken Petrochemie-, Stahl- und Energieindustrie geführt. Im verarbeitenden Gewerbe ist die Provinz bekannt für weltbekannte Marken von Haushaltsgeräten wie Haier und Hisense sowie für Maschinenbau und die traditionsreiche Tsingtao-Brauerei. Diese Mischung aus starker Landwirtschaft und Schwerindustrie verleiht der Wirtschaft eine breite, aber auch traditionellere Basis. Die starke Präsenz von Staatsunternehmen, insbesondere im Rohstoffsektor, ist ein weiteres Kennzeichen.

4. Zhejiang (浙江)

Zhejiang ist eine der wohlhabendsten und dynamischsten Provinzen Chinas und gilt als Paradebeispiel für eine von Privatunternehmen getriebene Wirtschaft. Mit einem Tertiäranteil von über 58 % ist die Wirtschaft stark auf Dienstleistungen und Leichtindustrie ausgerichtet. Historisch ein Zentrum für Handwerk, Seiden- und Teeproduktion, hat sich Zhejiang zu einem führenden Akteur in der digitalen Wirtschaft entwickelt. Die Provinz ist die Heimat von Alibaba, einem der größten Technologiekonzerne der Welt, und hat ein einzigartiges Ökosystem aus Online-Handel, Logistik und spezialisierten Marktstädten wie Yiwu geschaffen, das für seine internationalen Warenmessen bekannt ist.

Die Wirtschaft von Zhejiang zeichnet sich durch eine außergewöhnlich hohe Dichte an kleinen und mittleren Unternehmen (KMU) aus, die als agil, innovativ und stark exportorientiert gelten. Diese privatwirtschaftliche Struktur unterscheidet sie deutlich von den schwerindustrie- und staatsunternehmensdominierten Ökonomien im Norden Chinas. Die führenden Industriezweige umfassen heute elektrische Maschinen, Computerausrüstung, Automobilkomponenten und chemische Fasern, was die Modernisierung der traditionellen Leichtindustrie widerspiegelt.

5. Shanghai (上海)

Als eine der vier regierungsunmittelbaren Städte Chinas ist Shanghai weniger eine Provinz als vielmehr eine globale Megastadt und das unbestrittene Finanz- und Handelszentrum des Landes. Ihre Wirtschaftsstruktur ist mit einem Dienstleistungsanteil von über 74 % extrem weit entwickelt und ähnelt der von globalen Finanzmetropolen. Der Primärsektor ist mit 0,2 % praktisch inexistent.

Shanghai fungiert als „Schaufenster“ der modernen chinesischen Wirtschaft. Hier befinden sich die Shanghai Stock Exchange, die größte Börse im asiatisch-pazifischen Raum, der weltweit verkehrsreichste Containerhafen und die erste Freihandelszone Chinas, die als Testfeld für Wirtschaftsreformen dient. Die Stadt ist ein Magnet für die Hauptsitze multinationaler Konzerne und chinesischer Unternehmen. Neben den dominanten Finanz- und Handelsdienstleistungen verfügt Shanghai über einen hochentwickelten Industriesektor in der Pudong New Area, der sich auf High-End-Fertigung wie Automobile, Elektronik und Biotechnologie konzentriert.

6. Beijing (北京)

Als Hauptstadt der Volksrepublik China ist die Wirtschaft Pekings untrennbar mit seiner politischen Funktion verbunden. Mit einem BIP von fast 700 Mrd. USD ist die Wirtschaft massiv vom Tertiärsektor dominiert, der über 83 % der Wertschöpfung ausmacht. Die Stadt ist das Zentrum der Staatsmacht und beherbergt die Hauptsitze der meisten großen Staatsunternehmen (SOEs), was den Finanz- und Unternehmensdienstleistungssektor antreibt.

Darüber hinaus hat sich Peking zu einem führenden globalen Zentrum für Wissenschaft und Technologie entwickelt. Die Ausgaben für F&E übersteigen 6 % des städtischen BIP, einer der höchsten Werte weltweit. Dies hat ein florierendes Ökosystem aus Technologie-Start-ups, „Einhorn-Unternehmen“ und etablierten Tech-Firmen in Bereichen wie Software, künstliche Intelligenz und Biotechnologie hervorgebracht. Die digitale Wirtschaft allein trägt bereits über 42 % zum BIP der Stadt bei, was Pekings erfolgreiche Transformation von einer Industrie- zu einer postindustriellen Wissensökonomie unterstreicht.

Verborgene Muster und Implikationen

Die Analyse der einzelnen Provinzen offenbart zwei tiefgreifende Muster, die für das Verständnis der chinesischen Gesamtwirtschaft entscheidend sind.

Erstens existiert eine ausgeprägte Küsten-Binnenland-Kluft. Die Küstenprovinzen Guangdong, Jiangsu, Zhejiang und die Städte Shanghai und Peking konzentrieren einen überproportionalen Anteil des nationalen Reichtums, der Technologie und der internationalen Handelsverbindungen. Das Pro-Kopf-BIP in Jiangsu ist beispielsweise mehr als doppelt so hoch wie jenes in der Binnenlandprovinz Henan, obwohl Henan eine der bevölkerungsreichsten Provinzen ist. Diese Disparität treibt massive Kapital- und Arbeitskräfteströme vom Landesinneren an die Küste an und schafft eine interne wirtschaftliche Dynamik, die sich von der Situation in der EU unterscheidet, wo Kohäsionsfonds versuchen, solche regionalen Ungleichgewichte aktiv zu verringern.

Zweitens zeigt sich eine starke Pfadabhängigkeit der Entwicklung, die maßgeblich von politischen Entscheidungen geprägt ist. Die wirtschaftliche Spezialisierung der Provinzen ist kein rein organisches Ergebnis von Marktprozessen. Guangdong und Fujian profitierten enorm von ihrer geografischen Nähe zu Hongkong und Taiwan und ihrer frühen Ausweisung als Sonderwirtschaftszonen im Rahmen von Deng Xiaopings „Politik der offenen Tür“. Dies verschaffte ihnen einen jahrzehntelangen Entwicklungsvorsprung. Im Gegensatz dazu leiden die nordöstlichen Provinzen wie Liaoning noch heute unter dem Erbe der veralteten Schwerindustrie aus der Zeit der Planwirtschaft. Aktuelle Initiativen wie die „Go West“-Strategie, die Zentren wie Chengdu und Chongqing fördert, oder die Schaffung der Freihandelszone in Shanghai zeigen, dass die wirtschaftliche Entwicklung weiterhin stark von zentralen politischen Direktiven gesteuert wird. Dies steht im Gegensatz zur stärker dezentralisierten und wettbewerbsorientierten Entwicklung der Wirtschaftsregionen innerhalb des EU-Binnenmarktes.

B2B-Beschaffung: Lieferketten, Handel, Marktplätze & KI-gestütztes Sourcing

B2B-Beschaffung: Lieferketten, Handel, Marktplätze & KI-gestütztes Sourcing mit ACCIO.com - Bild: Xpert.Digital

Mehr dazu hier:

Wirtschaftsarchetypen in Europa: Sechs Modelle die den EU-Binnenmarkt prägen

Wirtschaftsprofile der Mitgliedstaaten der Europäischen Union

Die Europäische Union stellt ebenfalls einen heterogenen Wirtschaftsraum dar, dessen Mitgliedstaaten eine breite Palette von Wirtschaftsmodellen und Spezialisierungen aufweisen. Die folgende Analyse beleuchtet die Profile der größten und repräsentativsten Volkswirtschaften der EU.

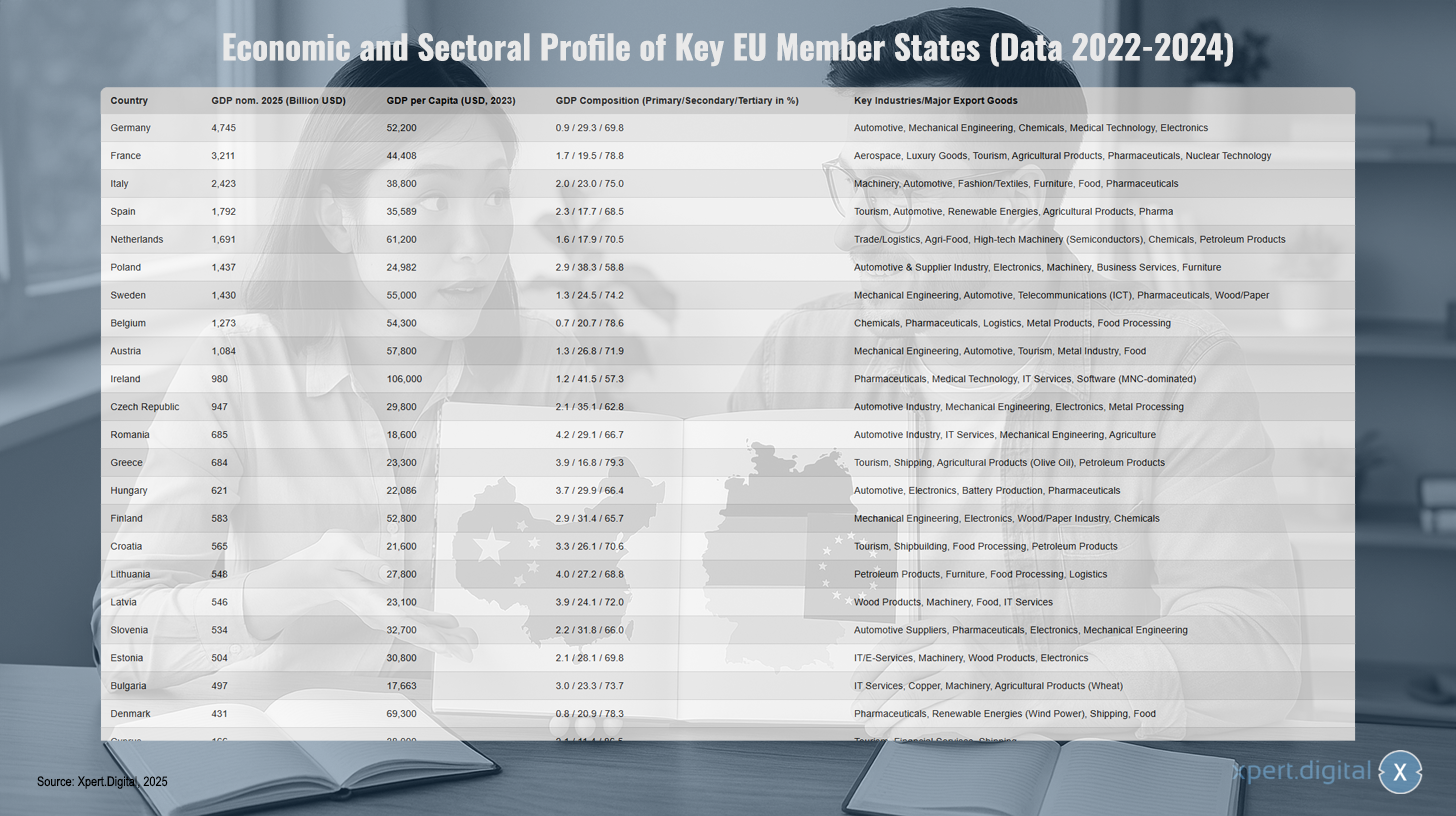

Ökonomisches und sektorales Profil der wichtigsten EU-Mitgliedstaaten (Daten 2022-2024)

Ökonomisches und sektorales Profil der wichtigsten EU-Mitgliedstaaten (Daten 2022-2024) – Bild: Xpert.Digital

Anmerkung: Sektorale Daten basieren auf den aktuellsten verfügbaren Quellen (meist 2021-2023) und können je nach Quelle (z.B. Weltbank, Eurostat, nationale Statistikämter) leicht abweichen. Die Zusammensetzung wurde zur besseren Vergleichbarkeit normalisiert.

Das ökonomische und sektorale Profil der wichtigsten EU-Mitgliedstaaten basiert auf Daten von 2022 bis 2024. Deutschland führt mit einem nominalen BIP von 4.745 Milliarden USD im Jahr 2025 und einem BIP pro Kopf von 52.200 USD, wobei die Wirtschaftsstruktur zu 0,9 Prozent aus dem Primärsektor, 29,3 Prozent aus dem Sekundärsektor und 69,8 Prozent aus dem Tertiärsektor besteht. Die Schlüsselindustrien umfassen Automobile, Maschinenbau, Chemie, Medizintechnik und Elektronik.

Frankreich folgt mit einem BIP von 3.211 Milliarden USD und 44.408 USD pro Kopf, mit einer Sektorenverteilung von 1,7/19,5/78,8 Prozent und Schwerpunkten in Luft- und Raumfahrt, Luxusgütern, Tourismus, Agrarprodukten, Pharmazie und Nukleartechnik. Italien erreicht 2.423 Milliarden USD BIP bei 38.800 USD pro Kopf (2,0/23,0/75,0 Prozent Sektorenverteilung) mit Fokus auf Maschinen, Automobile, Mode/Textilien, Möbel, Lebensmittel und Pharmazie.

Spanien verzeichnet 1.792 Milliarden USD BIP und 35.589 USD pro Kopf (2,3/17,7/68,5 Prozent) mit Tourismus, Automobil, erneuerbaren Energien, Agrarprodukten und Pharma als Hauptbranchen. Die Niederlande erreichen 1.691 Milliarden USD bei hohen 61.200 USD pro Kopf (1,6/17,9/70,5 Prozent) und spezialisieren sich auf Handel/Logistik, Agri-Food, Hightech-Maschinen für Halbleiter, Chemie und Erdölprodukte.

Polen liegt bei 1.437 Milliarden USD BIP mit 24.982 USD pro Kopf und einer noch industriell geprägten Struktur von 2,9/38,3/58,8 Prozent, wobei Automobil- und Zulieferindustrie, Elektronik, Maschinen, Business Services und Möbel dominieren. Schweden erreicht 1.430 Milliarden USD bei 55.000 USD pro Kopf (1,3/24,5/74,2 Prozent) mit Maschinenbau, Automobilen, Telekommunikation, Pharmazie sowie Holz- und Papierindustrie.

Belgien verzeichnet 1.273 Milliarden USD BIP und 54.300 USD pro Kopf (0,7/20,7/78,6 Prozent) mit Chemie, Pharmazie, Logistik, Metallprodukten und Lebensmittelverarbeitung. Österreich erreicht 1.084 Milliarden USD bei 57.800 USD pro Kopf (1,3/26,8/71,9 Prozent) und fokussiert sich auf Maschinenbau, Automobile, Tourismus, Metallindustrie und Lebensmittel.

Irland sticht mit 980 Milliarden USD BIP und außergewöhnlich hohen 106.000 USD pro Kopf hervor (1,2/41,5/57,3 Prozent), wobei die Wirtschaft stark von multinationalen Konzernen in Pharmazie, Medizintechnik, IT-Dienstleistungen und Software geprägt ist. Tschechien erreicht 947 Milliarden USD bei 29.800 USD pro Kopf (2,1/35,1/62,8 Prozent) mit Automobilindustrie, Maschinenbau, Elektronik und Metallverarbeitung.

Die weiteren EU-Staaten zeigen unterschiedliche Entwicklungsstände: Rumänien (685 Mrd. USD, 18.600 USD pro Kopf) mit Automobil, IT-Services und Landwirtschaft, Griechenland (684 Mrd. USD, 23.300 USD pro Kopf) mit Tourismus, Schifffahrt und Agrarprodukten, Ungarn (621 Mrd. USD, 22.086 USD pro Kopf) mit Automobil, Elektronik und Batterieproduktion, sowie Finnland (583 Mrd. USD, 52.800 USD pro Kopf) mit Maschinenbau, Elektronik und Holz-/Papierindustrie.

Die kleineren EU-Länder wie Kroatien, Litauen, Lettland, Slowenien und Estland bewegen sich zwischen 504 und 565 Milliarden USD BIP mit unterschiedlichen Spezialisierungen von Tourismus über IT-Dienstleistungen bis hin zu Holzprodukten. Die nordischen Länder Dänemark (431 Mrd. USD, 69.300 USD pro Kopf) punkten mit Pharmazie und erneuerbaren Energien, während die kleinsten EU-Staaten Zypern (166 Mrd. USD), Luxemburg (153 Mrd. USD mit außergewöhnlichen 141.080 USD pro Kopf) und Malta (101 Mrd. USD) sich auf Dienstleistungen wie Finanzwesen, Tourismus und spezialisierte Branchen konzentrieren.

Detaillierte Analyse ausgewählter EU-Länder

1. Deutschland

Als größte Volkswirtschaft der EU und eine der führenden Exportnationen der Welt ist Deutschland das industrielle Herz Europas. Die Wirtschaftsstruktur ist die einer klassischen, hochentwickelten Industrienation, in der der Sekundärsektor mit rund 29 % des BIP einen außergewöhnlich hohen Anteil hält. Das Rückgrat der Wirtschaft ist das verarbeitende Gewerbe, das von drei Säulen getragen wird: der Automobilindustrie, dem Maschinen- und Anlagenbau sowie der chemischen Industrie. Diese Sektoren machen zusammen fast 41 % der deutschen Warenexporte aus. Eine Besonderheit ist die entscheidende Rolle des „Mittelstands“ – hochspezialisierte kleine und mittlere Unternehmen, die in ihren Nischen oft Weltmarktführer sind und für die Innovationskraft und Qualität „Made in Germany“ stehen. Deutschlands Exportorientierung (Handel/BIP-Quote von ca. 83 %) macht es jedoch auch anfällig für globale Konjunkturschwankungen.

2. Frankreich

Die zweitgrößte Volkswirtschaft der EU ist stärker dienstleistungs- und konsumorientiert als die deutsche. Der Tertiärsektor dominiert mit fast 79 % des BIP, während das verarbeitende Gewerbe nur knapp 10 % ausmacht. Frankreich zeichnet sich durch eine diversifizierte Wirtschaft mit signifikantem Staatseinfluss in strategischen Sektoren aus. Schlüsselindustrien sind die Luft- und Raumfahrt (angeführt von Airbus), die Luxusgüterindustrie (LVMH, Kering), die Automobilindustrie und die Pharmaindustrie. Eine globale Besonderheit ist der Nuklearsektor, der rund 78 % der nationalen Elektrizität erzeugt und Frankreich zum kleinsten CO2-Emittenten der G7-Staaten macht. Zudem ist Frankreich die führende Agrarmacht der EU, ein bedeutender Produzent von Wein, Getreide und Milchprodukten, und das meistbesuchte Land der Welt, was den Tourismus zu einer tragenden Säule der Wirtschaft macht. Paris fungiert als globales Finanz- und Geschäftszentrum.

3. Italien

Italiens Wirtschaft, die drittgrößte der Eurozone, ist von einem ausgeprägten industriellen Nord-Süd-Gefälle geprägt. Der Norden ist hochindustrialisiert, während der Süden stärker von Landwirtschaft und staatlichen Transferleistungen abhängig ist. Die Stärke der italienischen Wirtschaft liegt in der Herstellung und dem Export hochwertiger Nischenprodukte, die unter dem Label „Made in Italy“ weltweit bekannt sind. Dazu gehören Maschinen, Fahrzeuge (insbesondere im Premiumsegment), Pharmazeutika, Möbel, Mode und Lebensmittel. Ähnlich dem deutschen Mittelstand, aber oft in kleinerem Maßstab, basiert die italienische Industrie auf einem dichten Netzwerk von spezialisierten KMU, die in regionalen Clustern organisiert sind. Diese Struktur verleiht der Wirtschaft Flexibilität, macht sie aber auch anfällig für Finanzierungsengpässe.

4. Niederlande

Die Niederlande sind ein Paradebeispiel für eine kleine, aber extrem offene, globalisierte und wohlhabende Handelsnation. Ihre Wirtschaft ist untrennbar mit ihrer geostrategischen Lage und ihrer Funktion als „Tor zu Europa“ verbunden. Der Hafen von Rotterdam ist der größte Seehafen Europas und ein zentraler Logistikknotenpunkt für den Kontinent. Dies spiegelt sich in einer starken Spezialisierung auf Handel, Transport und Logistik wider. Darüber hinaus sind die Niederlande ein weltweit führender Akteur im Agri-Food-Sektor, wo sie durch hohe Technologie und Effizienz trotz begrenzter Fläche eine enorme Produktivität erzielen. Im Hightech-Bereich sind sie Heimat von Schlüsselunternehmen wie ASML, dem Weltmarktführer für Lithografiesysteme für die Halbleiterindustrie, was die Niederlande zu einem kritischen Glied in der globalen Tech-Lieferkette macht. Die Chemieindustrie und die Verarbeitung von Erdölprodukten sind weitere wichtige Sektoren.

5. Polen

Als größte Volkswirtschaft Mittel- und Osteuropas hat Polen seit seinem EU-Beitritt 2004 eine beeindruckende wirtschaftliche Konvergenz durchlaufen. Die Wirtschaft wird von einem starken Industriesektor angetrieben, der mit über 38 % des BIP einen der höchsten Anteile in der gesamten EU aufweist. Polen hat sich zur „Werkbank Europas“ entwickelt und ist ein zentraler Standort für ausländische Direktinvestitionen, insbesondere in der Automobil- und Zulieferindustrie, der Elektronikfertigung und dem Maschinenbau. Große internationale Konzerne nutzen das Land als Produktionsbasis für den EU-Binnenmarkt. Parallel dazu hat sich ein dynamischer Dienstleistungssektor entwickelt, insbesondere im Bereich Geschäftsprozess-Outsourcing (BPO) und IT, wo Städte wie Warschau, Krakau und Breslau zu wichtigen Hubs geworden sind.

6. Irland

Die irische Wirtschaft ist ein einzigartiges Phänomen innerhalb der EU. Es handelt sich um eine kleine, extrem globalisierte Ökonomie, deren offizielle BIP-Zahlen durch die Aktivitäten multinationaler Konzerne (MNKs) stark beeinflusst und oft verzerrt werden. Irland hat sich durch eine sehr niedrige Unternehmensbesteuerung und einen englischsprachigen, gut ausgebildeten Arbeitsmarkt als europäischer Hauptsitz für Hunderte von US-amerikanischen Technologie- und Pharmaunternehmen positioniert. Folglich wird die irische Export- und Industriestruktur von Sektoren dominiert, in denen diese MNKs tätig sind: Pharmazeutika, Medizintechnik, Software und IT-Dienstleistungen. Die Industrie macht scheinbar über 40 % der Wertschöpfung aus, was jedoch hauptsächlich auf die Verbuchung von Gewinnen und geistigem Eigentum in Irland zurückzuführen ist. Irland ist somit das prominenteste Beispiel für eine exportorientierte FDI-Plattform, die als Brückenkopf für außereuropäische Unternehmen in den EU-Binnenmarkt dient.

Verborgene Muster und Implikationen

Die Analyse der EU-Volkswirtschaften offenbart zwei grundlegende Merkmale, die sie von der chinesischen Wirtschaftslandschaft unterscheiden.

Erstens zeigt sich eine weitaus größere Vielfalt der Wirtschaftsmodelle. Während die chinesischen Provinzen im Wesentlichen Variationen eines zentral gesteuerten, staatskapitalistischen Modells darstellen, existieren in der EU fundamental unterschiedliche nationale Wirtschaftsordnungen nebeneinander. Der Vergleich zwischen Deutschland und Irland illustriert dies eindrücklich: Beide sind hochentwickelte, exportorientierte Nationen. Deutschlands Stärke wurzelt jedoch in seinem einheimischen industriellen „Mittelstand“ und seiner Ingenieurstradition, während Irlands Wohlstand auf der erfolgreichen Anziehung ausländischen Kapitals und geistigen Eigentums basiert. Weitere Modelle sind das staatsbeeinflusste französische System, das niederländische Handelsmodell und das polnische Konvergenzmodell. Ein Vergleich einer chinesischen Provinz mit „der EU“ als Ganzes ist daher methodisch unzureichend; der Vergleich muss mit spezifischen EU-Ländertypen erfolgen.

Zweitens ist die Rolle des EU-Binnenmarktes als tief integrierter Wirtschaftsraum von entscheidender Bedeutung. Die Wirtschaftsleistung und die Exportprofile vieler EU-Länder sind ohne den Kontext des Binnenmarktes nicht zu verstehen. Ein erheblicher Teil der „Exporte“ von Ländern wie Polen, der Tschechischen Republik oder Ungarn sind in Wirklichkeit Zulieferungen für die deutsche oder französische Industrie, insbesondere im Automobilsektor. Der Binnenmarkt ermöglicht komplexe, grenzüberschreitende Wertschöpfungsketten, die auf gemeinsamen Regeln, Normen und dem Fehlen von Zöllen basieren. Chinas interprovinzieller Handel ist zwar ebenfalls immens, unterliegt aber weiterhin stärkeren internen Barrieren, unterschiedlichen lokalen Vorschriften und der übergeordneten Steuerung durch die Zentralregierung. Diese unterschiedliche Natur der Marktintegration macht einen direkten Vergleich von Handelsdaten und Produktionsnetzwerken äußerst komplex.

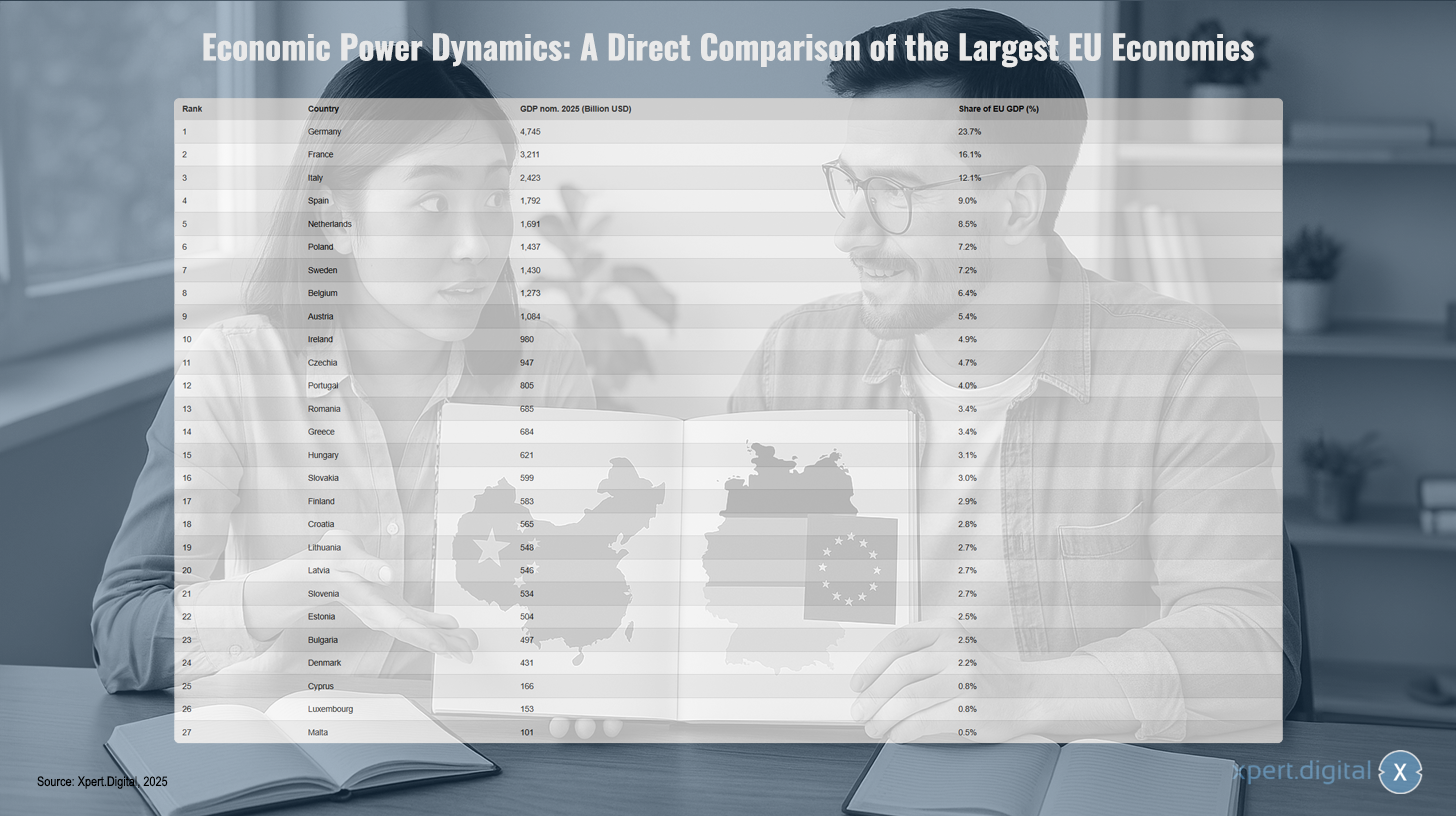

Wirtschaftliche Kräfteverhältnisse: Die größten EU-Volkswirtschaften im direkten Vergleich

Wirtschaftliche Kräfteverhältnisse: Die größten EU-Volkswirtschaften im direkten Vergleich – Bild: Xpert.Digital – Bild: Xpert.Digital

Die wirtschaftlichen Kräfteverhältnisse innerhalb der Europäischen Union werden maßgeblich von einigen wenigen Ländern bestimmt. Deutschland ist mit einem nominalen Bruttoinlandsprodukt (BIP) von 4.745 Milliarden US-Dollar im Jahr 2025 klar die stärkste Volkswirtschaft der EU und trägt 23,7 Prozent zum gesamten EU-BIP bei. Frankreich folgt mit einem BIP von 3.211 Milliarden US-Dollar und einem Anteil von 16,1 Prozent. Italien belegt mit 2.423 Milliarden US-Dollar und einem Anteil von 12,1 Prozent den dritten Platz, gefolgt von Spanien (1.792 Milliarden US-Dollar; 9,0 Prozent) und den Niederlanden (1.691 Milliarden US-Dollar; 8,5 Prozent). Auch Polen, Schweden und Belgien tragen mit jeweils über 1.200 Milliarden US-Dollar und Anteilen zwischen 6,4 und 7,2 Prozent signifikant zur europäischen Wirtschaftsleistung bei. Österreich, Irland und Tschechien liegen mit BIPs zwischen 947 und 1.084 Milliarden US-Dollar sowie Anteilen zwischen 4,7 und 5,4 Prozent im Mittelfeld. Die übrigen Länder, darunter Portugal, Rumänien, Griechenland, Ungarn, Slowakei, Finnland, Kroatien, Litauen, Lettland, Slowenien, Estland, Bulgarien und Dänemark, bewegen sich mit BIP-Anteilen von jeweils unter 4,5 Prozent. Die kleineren Volkswirtschaften Zypern, Luxemburg und Malta machen gemeinsam weniger als zwei Prozent des gesamten EU-BIPs aus. Diese Verteilung unterstreicht die große wirtschaftliche Heterogenität innerhalb der Europäischen Union, wobei die größten sechs Volkswirtschaften bereits mehr als zwei Drittel der gesamten Wirtschaftsleistung ausmachen.

Vergleichende Analyse und strukturelle Synthese

Die Gegenüberstellung der chinesischen und europäischen Wirtschaftseinheiten erfordert eine Analyse, die über die reine Sektorbetrachtung hinausgeht und die fundamentalen Systemunterschiede berücksichtigt.

Gegenüberstellung der Wirtschaftsmodelle: Staatskapitalismus vs. Soziale Marktwirtschaft

Ein Vergleich zwischen einer chinesischen Provinz und einem EU-Land ist kein Vergleich von Gleichem mit Gleichem. Es ist vielmehr ein Vergleich zwischen einem Akteur in einem hierarchisch gesteuerten, staatszentrierten System und einem Akteur in einem dezentralen, regelbasierten Marktsystem. Diese systemische Divergenz ist die primäre Limitation jeder strukturellen Analogie.

Ein zentraler Unterschied ist die Rolle der Staatsunternehmen (SOEs). In China dominieren SOEs strategische Sektoren wie Energie, Schwerindustrie, Telekommunikation und Finanzen. Provinzen wie Shandong, Hebei oder Shanxi haben eine Wirtschaftsstruktur, die stark von diesen oft weniger produktiven, aber politisch protegierten Giganten geprägt ist. In der EU ist die Wirtschaft, von wenigen Ausnahmen abgesehen, überwiegend privatwirtschaftlich organisiert, und staatliche Unternehmen unterliegen denselben Wettbewerbsregeln wie private.

Ein weiterer entscheidender Faktor sind staatliche Subventionen und Industriepolitik. Chinas Industriepolitik, wie sie in Strategien wie „Made in China 2025“ zum Ausdruck kommt, nutzt massive staatliche Subventionen, um gezielt Sektoren wie Elektromobilität, Batterien oder Solarpaneele zu fördern. Diese Subventionen senken die Preise und steigern die Exportmengen, verzerren aber den internationalen Wettbewerb. EU-Unternehmen agieren hingegen unter einem strengen Beihilferecht, das solche Praktiken innerhalb des Binnenmarktes unterbindet. Die „Effizienz“ oder „Produktivität“ eines Sektors in einer chinesischen Provinz kann daher nicht direkt mit der eines EU-Landes verglichen werden, ohne die fundamental unterschiedlichen Kosten für Kapital, Land und Energie – die für chinesische SOEs oft künstlich niedrig gehalten werden – zu berücksichtigen.

Schließlich ist die Natur der Marktintegration verschieden. Der EU-Binnenmarkt ist eine supranationale, regelbasierte Ordnung, die auf den „vier Freiheiten“ (freier Verkehr von Waren, Personen, Dienstleistungen und Kapital) beruht. Chinas nationaler Markt ist zwar riesig, aber die Integration zwischen den Provinzen wird weniger durch Wettbewerb und freie Faktorallokation als vielmehr durch zentrale Fünfjahrespläne und politische Direktiven aus Peking gesteuert. Theorien zur komparativen Analyse von Wirtschaftsordnungen legen nahe, dass staatlich gelenkte Systeme zwar potenziell eine bessere Risikoverteilung erreichen können, jedoch anfällig für politische Verzerrungen und Rent-Seeking sind, während marktwirtschaftliche Systeme effizienter in der Allokation und Innovation sein können, aber unter Marktversagen leiden. Diese theoretische Grundlage muss bei jedem praktischen Vergleich berücksichtigt werden.

Identifizierung von strukturellen Archetypen und Cluster-Analogie

Trotz der systemischen Unterschiede lassen sich auf einer strukturellen Ebene Archetypen identifizieren, die als Grundlage für die Paarungsanalyse dienen.

Archetyp 1

Exportorientierte Fertigungsgiganten: Dies umfasst Regionen, die als globale „Werkbänke“ fungieren und deren Wirtschaft von massiver Industrieproduktion und Exporten dominiert wird.

- Chinesisches Beispiel: Guangdong, Jiangsu

- EU-Beispiel: Deutschland

Archetyp 2

Finanz- und Dienstleistungszentren: Hierbei handelt es sich um Metropolen oder kleine Staaten, deren Wirtschaft von Finanzdienstleistungen, Unternehmenszentralen und hoch spezialisierten Services dominiert wird.

- Chinesisches Beispiel: Shanghai, Beijing

- EU-Beispiel: Luxemburg, Irland, Region Paris

Archetyp 3

Agile, KMU-getriebene Innovationscluster: Diese Regionen zeichnen sich durch eine hohe Dichte an innovativen, oft inhabergeführten kleinen und mittleren Unternehmen aus, die in spezialisierten Nischen agieren.

- Chinesisches Beispiel: Zhejiang

- EU-Beispiel: Norditalien (Lombardei, Emilia-Romagna)

Archetyp 4

Diversifizierte Agrar-Industrie-Ökonomien: Volkswirtschaften mit einem bedeutenden, oft hochproduktiven Agrarsektor, der von einer starken, teils traditionellen, teils modernen Industrie begleitet wird.

- Chinesisches Beispiel: Shandong, Henan

- EU-Beispiel: Frankreich, Spanien

Archetyp 5

Logistik- und Handels-Gateways: Regionen, deren wirtschaftliche Funktion primär auf ihrer geostrategischen Lage als Tor zu einem größeren Wirtschaftsraum beruht, mit dominanten Hafen- und Logistikinfrastrukturen.

- Chinesisches Beispiel: Guangdong, Shanghai

- EU-Beispiel: Niederlande, Belgien

Archetyp 6

Binnenland-Industriezentren in Konvergenz: Regionen, die sich als nachgelagerte Fertigungsstandorte für höher entwickelte Zentren etabliert haben und deren Wachstum stark von ausländischen Direktinvestitionen in Sektoren wie der Automobil- und Elektronikindustrie abhängt.

- Chinesisches Beispiel: Sichuan, Hubei, Chongqing

- EU-Beispiel: Polen, Tschechische Republik, Slowakei, Ungarn

Unsere Empfehlung: 🌍 Grenzenlose Reichweite 🔗 Vernetzt 🌐 Vielsprachig 💪 Verkaufsstark: 💡 Authentisch mit Strategie 🚀 Innovation trifft 🧠 Intuition

Vom Lokalen zum Globalen: KMUs erobern den Weltmarkt mit cleverer Strategie - Bild: Xpert.Digital

In einer Zeit, in der die digitale Präsenz eines Unternehmens über seinen Erfolg entscheidet, stellt sich die Herausforderung, wie diese Präsenz authentisch, individuell und weitreichend gestaltet werden kann. Xpert.Digital bietet eine innovative Lösung an, die sich als Schnittpunkt zwischen einem Industrie-Hub, einem Blog und einem Markenbotschafter positioniert. Dabei vereint es die Vorteile von Kommunikations- und Vertriebskanälen in einer einzigen Plattform und ermöglicht eine Veröffentlichung in 18 verschiedenen Sprachen. Die Kooperation mit Partnerportalen und die Möglichkeit, Beiträge bei Google News und einem Presseverteiler mit etwa 8.000 Journalisten und Lesern zu veröffentlichen, maximieren die Reichweite und Sichtbarkeit der Inhalte. Dies stellt einen wesentlichen Faktor im externen Sales & Marketing (SMarketing) dar.

Mehr dazu hier:

Von Shanghai bis Sichuan: Die verblüffenden Gemeinsamkeiten zwischen chinesischen und europäischen Wirtschaftszentren

Paarungsanalyse: Chinesische Provinzen und ihre EU-Pendants

Auf der Grundlage der vorangegangenen Analyse werden nun für die führenden chinesischen Verwaltungseinheiten die am besten passenden europäischen Analogie vorgeschlagen. Jede Paarung wird detailliert begründet und ihre Grenzen werden explizit aufgezeigt.

1. Guangdong → Deutschland + Niederlande

Diese Doppelpaarung ist notwendig, um die zwei zentralen Facetten der Wirtschaft Guangdongs abzubilden.

Begründung: Die Paarung mit Deutschland ergibt sich aus der schieren Dimension der Industrieproduktion und der Rolle als globale Exportmacht. Beide Volkswirtschaften sind führend in der Herstellung von Maschinen und Fahrzeugen und verfügen über eine hochentwickelte, diversifizierte industrielle Basis. Guangdong ist Chinas „Exportweltmeister“, so wie Deutschland Europas führende Exportnation ist. Die Paarung mit den Niederlanden spiegelt die Funktion Guangdongs als primäres Logistik- und Handels-Gateway für den riesigen chinesischen Markt und die globalen Lieferketten wider. Die Häfen des Perlflussdeltas (insbesondere Shenzhen und Guangzhou) erfüllen eine ähnliche Funktion wie der Hafen von Rotterdam als Tor zu Europa. Beide Regionen sind Knotenpunkte für den Im- und Export von Waren und Rohstoffen.

Limitationen: Der Vergleich mit Deutschland hinkt bei der Art der Fertigung. Während Deutschland für hochpräzisen Spezialmaschinenbau und Premium-Automobile bekannt ist, liegt der Schwerpunkt Guangdongs auf der Massenproduktion von Konsumelektronik, auch wenn sich dies wandelt. Zudem ist der staatliche Einfluss und die Förderung in Guangdong, insbesondere in strategischen Sektoren, weitaus direkter als in Deutschland. Der Vergleich mit den Niederlanden ist durch die unterschiedliche Natur der angebundenen Wirtschaftsräume begrenzt: Guangdong bedient einen zentral gesteuerten Nationalstaat, die Niederlande den supranationalen EU-Binnenmarkt.

2. Jiangsu → Deutschland + Polen

Auch Jiangsu erfordert eine duale Analogie, um seiner komplexen Wirtschaftsstruktur gerecht zu werden.

Begründung: Die Analogie zu Deutschland basiert auf der extrem starken, technologisch fortschrittlichen und diversifizierten industriellen Basis. Wie Deutschland ist Jiangsu ein Kraftzentrum im Maschinenbau, in der Elektronik und der Chemie. Der hohe F&E-Anteil in Jiangsu deutet zudem auf Ambitionen hin, eine ähnliche Innovationsführerschaft wie Deutschland zu erreichen. Die Ergänzung durch Polen ergibt sich aus der Rolle als bevorzugter Standort für ausländische Direktinvestitionen in der Hightech-Fertigung. Ähnlich wie Polen in den letzten zwei Jahrzehnten für Westeuropa, ist Jiangsu für globale Konzerne zu einer entscheidenden Produktionsplattform geworden, die von einem guten Geschäftsumfeld und qualifizierten Arbeitskräften profitiert.

Limitationen: Jiangsu hat einen stärkeren Fokus auf die Elektronikfertigung als Deutschland, das im Maschinen- und Automobilbau dominiert. Im Vergleich zu Polen ist Jiangsu wirtschaftlich weitaus größer, hat ein höheres Pro-Kopf-Einkommen und ist in Bezug auf die F&E-Intensität bereits weiter fortgeschritten.

3. Shandong → Frankreich + Polen

Die duale Wirtschaftsstruktur von Shandong findet ihre beste Entsprechung in einer Kombination aus Frankreich und Polen.

Begründung: Die Paarung mit Frankreich basiert auf der gemeinsamen Struktur als führende Agrarmacht mit einer gleichzeitig bedeutenden Schwerindustrie. Beide sind nationale Spitzenproduzenten in der Landwirtschaft und verfügen über eine breite Palette an Agrarprodukten, die sowohl für den Binnenmarkt als auch für den Export bestimmt sind. Gleichzeitig haben beide eine starke industrielle Basis. Die Analogie zu Polen ergibt sich aus der historischen und teilweise auch aktuellen Bedeutung des Kohlebergbaus und der darauf basierenden Schwerindustrie als Rückgrat der Wirtschaft. Beide Regionen haben eine lange Tradition in der Kohleförderung und der energieintensiven Produktion.

Limitationen: Die französische Industrie ist heute stärker auf Hightech-Sektoren wie Luft- und Raumfahrt oder Nukleartechnik ausgerichtet, während Shandong stärker von traditioneller Schwerindustrie wie Stahl und Petrochemie geprägt ist. Polens Wirtschaft hat eine radikale Transformation durchlaufen und ist heute weitaus weniger von Staatsunternehmen dominiert als die Schwerindustrie in Shandong, wo SOEs weiterhin eine zentrale Rolle spielen.

4. Zhejiang → Norditalien (Regionen Lombardei/Emilia-Romagna) + Estland

Dies ist eine der treffendsten Paarungen, die eine spezifische europäische Regionalwirtschaft mit einer chinesischen Provinz vergleicht.

Begründung: Die primäre und stärkste Analogie besteht zu den norditalienischen Industrieregionen. Sowohl Zhejiang als auch die Lombardei oder die Emilia-Romagna zeichnen sich durch eine dynamische, extrem exportorientierte Wirtschaft aus, die von dichten Clustern innovativer, flexibler und oft familiengeführter KMU getragen wird. Die Spezialisierung auf Leichtmaschinenbau, hochwertige Konsumgüter, Textilien und Möbel ist in beiden Regionen stark ausgeprägt. Die ergänzende Paarung mit Estland ergibt sich aus der Vorreiterrolle Zhejiangs in der digitalen Wirtschaft. Mit Alibaba als Ankerunternehmen und einem florierenden Online-Handel-Ökosystem spiegelt Zhejiang auf einer viel größeren Skala die estnische Spezialisierung auf digitale Dienstleistungen, E-Government und Tech-Start-ups wider.

Limitationen: Die Skaleneffekte und die Größe des Binnenmarktes für Zhejiangs digitale Giganten sind unvergleichlich größer als jene für Estland. Zudem unterscheidet sich das politische und regulatorische Umfeld für Privatunternehmen in China fundamental von dem in Italien, insbesondere in Bezug auf Kapitalverkehr, Rechtsstaatlichkeit und den Einfluss der Kommunistischen Partei.

5. Shanghai → Luxemburg + Frankreich (Region Île-de-France/Paris)

Um die Funktion Shanghais zu erfassen, ist ein Vergleich mit einer nationalen Hauptstadtregion und einem spezialisierten Finanzstaat erforderlich.

Begründung: Die Paarung mit Luxemburg ergibt sich aus der extremen Dominanz des Finanzsektors und dem daraus resultierenden hohen Anteil des Dienstleistungssektors am BIP. Beide sind in ihren jeweiligen Wirtschaftsräumen zentrale Hubs für Finanztransaktionen und Vermögensverwaltung. Die Analogie zur Region Paris (Île-de-France) ist jedoch treffender als ein Vergleich mit ganz Frankreich. Sowohl die Metropolregion Shanghai als auch die Metropolregion Paris sind die unangefochtenen wirtschaftlichen, finanziellen und kulturellen Zentren ihrer Nationen, die einen überproportionalen Anteil am nationalen BIP erwirtschaften und als Sitz für die größten Unternehmen des Landes dienen.

Limitationen: Die Funktion der Finanzzentren ist unterschiedlich. Shanghai ist das Tor zum und das Kontrollzentrum für einen kontinentalen, zentral gelenkten Wirtschaftsraum. Luxemburg ist auf grenzüberschreitende Finanzdienstleistungen innerhalb des hochregulierten EU-Binnenmarktes spezialisiert. Paris ist ebenfalls in dieses europäische System integriert und konkurriert mit anderen EU-Finanzzentren wie Frankfurt oder Amsterdam.

6. Sichuan → Tschechische Republik + Rumänien

Als aufstrebendes Binnenlandzentrum findet Sichuan seine Pendants in den konvergierenden Volkswirtschaften Mittel- und Osteuropas.

Begründung: Die Analogie zur Tschechischen Republik basiert auf der Entwicklung zu einem wichtigen Zentrum für die Automobil- und Elektronikfertigung, das stark von ausländischen Investitionen profitiert. Die Hightech-Zonen in Chengdu und Mianyang spiegeln die Entwicklung wider, die Städte wie Prag und Brünn durchlaufen haben, um zu integralen Bestandteilen der europäischen Lieferketten zu werden. Die zusätzliche Paarung mit Rumänien erfasst die duale Struktur Sichuans, das neben seiner aufstrebenden Industrie auch eine sehr bedeutende landwirtschaftliche Basis hat. Ähnlich wie Rumänien kombiniert Sichuan eine starke Agrarproduktion mit einer wachsenden Industrie, insbesondere im Automobilbau.

Limitationen: Der Maßstab ist fundamental verschieden. Sichuan ist eine Binnenprovinz mit über 80 Millionen Einwohnern, deren schiere Größe und logistische Herausforderungen nicht mit den kleineren, aber vollständig in den EU-Binnenmarkt und seine Infrastruktur integrierten osteuropäischen Staaten vergleichbar sind. Die politische Autonomie und die wirtschaftlichen Entscheidungsspielräume sind ebenfalls unvergleichbar.

7. Hubei → Tschechische Republik + Belgien

Hubei, mit seiner Hauptstadt Wuhan als zentralem Knotenpunkt, lässt sich am besten mit einer Kombination aus einem Produktionszentrum und einem Logistik-Hub vergleichen.

Begründung: Die Ähnlichkeit zur Tschechischen Republik ergibt sich aus der starken Präsenz der Automobilindustrie und der Optoelektronik. Hubei ist ein bedeutendes Zentrum für die chinesische Automobilproduktion, ähnlich wie Tschechien für die europäische. Die Analogie zu Belgien rührt von der Rolle als zentraler Logistik- und Verkehrsknotenpunkt her. Wuhan, am Zusammenfluss von Jangtse und Han-Fluss gelegen, ist ein entscheidender Binnenhafen und Eisenbahnknotenpunkt für Zentralchina, vergleichbar mit der Funktion Antwerpens und der belgischen Verkehrsinfrastruktur als Drehscheibe für Westeuropa.

Limitationen: Belgiens Logistikfunktion ist auf den Handel zwischen souveränen EU-Staaten ausgerichtet, während Hubeis Funktion primär dem nationalen Güterverkehr dient. Die tschechische Industrie ist stärker in die grenzüberschreitenden Wertschöpfungsketten der EU integriert.

8. Henan → Spanien + Polen

Henan, als bevölkerungsreiche Binnenprovinz mit einer Mischung aus Landwirtschaft und traditioneller Industrie, findet seine Analogie in Spanien und Polen.

Begründung: Die Paarung mit Spanien ergibt sich aus der Rolle als landwirtschaftlicher Gigant. Henan ist Chinas „Kornkammer“ und führend in der Weizenproduktion, ähnlich wie Spanien ein führender Agrarproduzent in Europa ist. Beide haben zudem eine diversifizierte Industrie, die jedoch nicht zur absoluten Weltspitze gehört. Die Analogie zu Polen ergibt sich aus der Bedeutung der Rohstoffindustrie (Kohle in beiden Regionen) und der Entwicklung einer großen Textilindustrie. Zhengzhou entwickelt sich zudem zu einem wichtigen Logistikhub, ähnlich wie polnische Städte von ihrer zentralen Lage in Europa profitieren.

Limitationen: Spaniens Wirtschaft ist heute stark vom Tourismus und erneuerbaren Energien geprägt, Sektoren, die in Henan eine untergeordnete Rolle spielen. Polens Wirtschaft ist moderner und stärker privatwirtschaftlich geprägt als die von Henan, wo SOEs im Rohstoffsektor eine große Rolle spielen.

9. Fujian → Italien + Portugal

Fujian, geprägt durch seine Küstenlage, seine historische Auswanderung und seine exportorientierte Leichtindustrie, weist Parallelen zu südeuropäischen Küstennationen auf.

Begründung: Die stärkste Analogie besteht zu Italien, insbesondere zu dessen zentralen und südlichen Regionen. Beide zeichnen sich durch eine starke Spezialisierung auf Leichtindustrien wie Schuhe, Kleidung und Keramik aus, die oft von KMU dominiert werden. Die Bedeutung von Häfen und der maritimen Wirtschaft ist ebenfalls ein gemeinsames Merkmal. Die Ergänzung durch Portugal ergibt sich aus der historischen Rolle als Ausgangspunkt für globale Handelsnetzwerke und der starken Diaspora, die Investitionen und Handel fördert. Fujian ist historisch eine der Hauptquellen der chinesischen Diaspora, was seiner Wirtschaft in ähnlicher Weise zugutekommt.

Limitationen: Die Wachstumsdynamik und der technologische Fortschritt in Fujians Industrieclustern (z.B. in der Elektronik in Xiamen) sind derzeit höher als in vielen traditionellen italienischen oder portugiesischen Industrieregionen.

10. Beijing → Frankreich (Region Île-de-France/Paris) + Belgien (Brüssel)

Die einzigartige Rolle Pekings als politisches und technologisches Zentrum erfordert einen Vergleich mit den politischen Zentren Europas.

Begründung: Die primäre Analogie ist, wie bei Shanghai, die zur Region Paris. Beide Hauptstadtregionen sind die dominanten Zentren ihrer Nationen in Politik, Wirtschaft, Kultur und Bildung. Sie beherbergen die Zentralregierungen und eine hohe Konzentration von Unternehmenszentralen. Die Ergänzung durch Brüssel spiegelt die Funktion Pekings als Sitz einer übergeordneten politischen Verwaltung wider. So wie Brüssel die Institutionen der Europäischen Union beherbergt, ist Peking der Sitz der Zentralregierung der Volksrepublik China, was eine immense Konzentration von Verwaltungs- und Lobbytätigkeiten mit sich bringt.

Limitationen: Der entscheidende Unterschied liegt in der Natur der politischen Systeme. Peking ist das Zentrum eines Einparteienstaates mit zentralisierter Macht, während Paris und Brüssel die Zentren demokratischer bzw. supranationaler Strukturen sind. Pekings F&E-Sektor wird stark staatlich gelenkt, während der europäische Innovationssektor stärker von Marktmechanismen und internationaler Zusammenarbeit geprägt ist.

Warum China-EU-Wirtschaftsvergleiche in die Irre führen: Strukturelle Ähnlichkeiten vs. systemische Unterschiede

Die detaillierte Analyse der Wirtschaftsstrukturen der führenden chinesischen Verwaltungseinheiten und der EU-Mitgliedstaaten zeigt, dass trotz enormer Unterschiede in Größe und Entwicklungsstand strukturelle Analogien identifiziert werden können. Diese Paarungen, die auf der Basis von Industriesektoren, wirtschaftlichen Funktionen (z.B. Fertigungshub, Finanzzentrum, Logistik-Gateway) und der Rolle von Landwirtschaft oder natürlichen Ressourcen vorgenommen wurden, bieten wertvolle heuristische Modelle. Sie ermöglichen es, die komplexe und heterogene Wirtschaftslandschaft Chinas durch den Vergleich mit bekannteren europäischen Wirtschaftsmodellen greifbarer zu machen und die spezifischen Profile der Provinzen zu schärfen. Es lassen sich klare Archetypen erkennen: von den exportorientierten Fertigungsgiganten an der Küste (Guangdong, Jiangsu) über die von Privatunternehmen getriebenen Innovationscluster (Zhejiang) und die dienstleistungsdominierten Metropolen (Shanghai, Beijing) bis hin zu den rohstoff- und schwerindustriebasierten Binnenprovinzen (Shandong, Shanxi).

Betonung der systemischen Grenzen

Die entscheidende Schlussfolgerung dieses Artikels ist jedoch, dass diese strukturellen Analogien ihre fundamentalen Grenzen in den diametral entgegengesetzten Wirtschafts- und Politiksystemen finden. Die identifizierten Parallelen bleiben auf einer funktionalen Ebene bestehen, brechen aber bei der Analyse der zugrunde liegenden Mechanismen und Wettbewerbsbedingungen zusammen. Die zentrale Rolle von Staatsunternehmen in China, die massive und gezielte staatliche Subventionierung strategischer Industrien, politisch beeinflusste Kapital- und Landkosten sowie die Natur der Marktintegration innerhalb eines zentral gesteuerten Nationalstaates verhindern eine direkte Vergleichbarkeit der Wettbewerbsfähigkeit, Produktivität oder Effizienz mit den Akteuren im regelbasierten, supranationalen EU-Binnenmarkt. Ein chinesisches Unternehmen in einer „ähnlichen“ Branche wie sein europäisches Pendant operiert unter völlig anderen Voraussetzungen.

Strategische Implikationen

Für Unternehmen und Investoren bedeutet dies, dass eine strategische Analyse, die sich allein auf oberflächliche sektorale Daten oder Marktgrößen stützt, unzureichend und potenziell irreführend ist. Eine erfolgreiche Markt- oder Investitionsstrategie für eine chinesische Provinz muss die spezifischen politischen und systemischen Besonderheiten dieser Region tiefgehend verstehen. Dies umfasst die Identifizierung der wichtigsten staatlichen Akteure, das Verständnis der lokalen Fünfjahrespläne und Industriepolitiken sowie die Analyse des Verhältnisses zwischen Staats- und Privatsektor. Die Paarungen in diesem Artikel können als Ausgangspunkt dienen, um die richtigen Fragen zu stellen, aber nicht, um direkte strategische Blaupausen zu übertragen.

Für politische Entscheidungsträger unterstreicht die Analyse die Notwendigkeit einer differenzierten China-Politik, die die immense regionale Vielfalt des Landes anerkennt. Eine Zusammenarbeit mit Zhejiang im Bereich KMU-Innovation erfordert einen anderen Ansatz als eine Kooperation mit Shandong im Agrarsektor oder eine Auseinandersetzung mit Hebei über Industriestandards. Gleichzeitig macht der Artikel deutlich, dass Kooperationen auf der Basis scheinbarer wirtschaftlicher Ähnlichkeiten die fundamentalen Unterschiede in den Wettbewerbsbedingungen und Regulierungsphilosophien nicht ignorieren dürfen. Der Vergleich dient somit nicht der Gleichsetzung, sondern der Schärfung des Blicks für die spezifischen Chancen und Risiken, die sich aus der Interaktion dieser beiden mächtigen, aber grundverschiedenen Wirtschaftsräume ergeben.

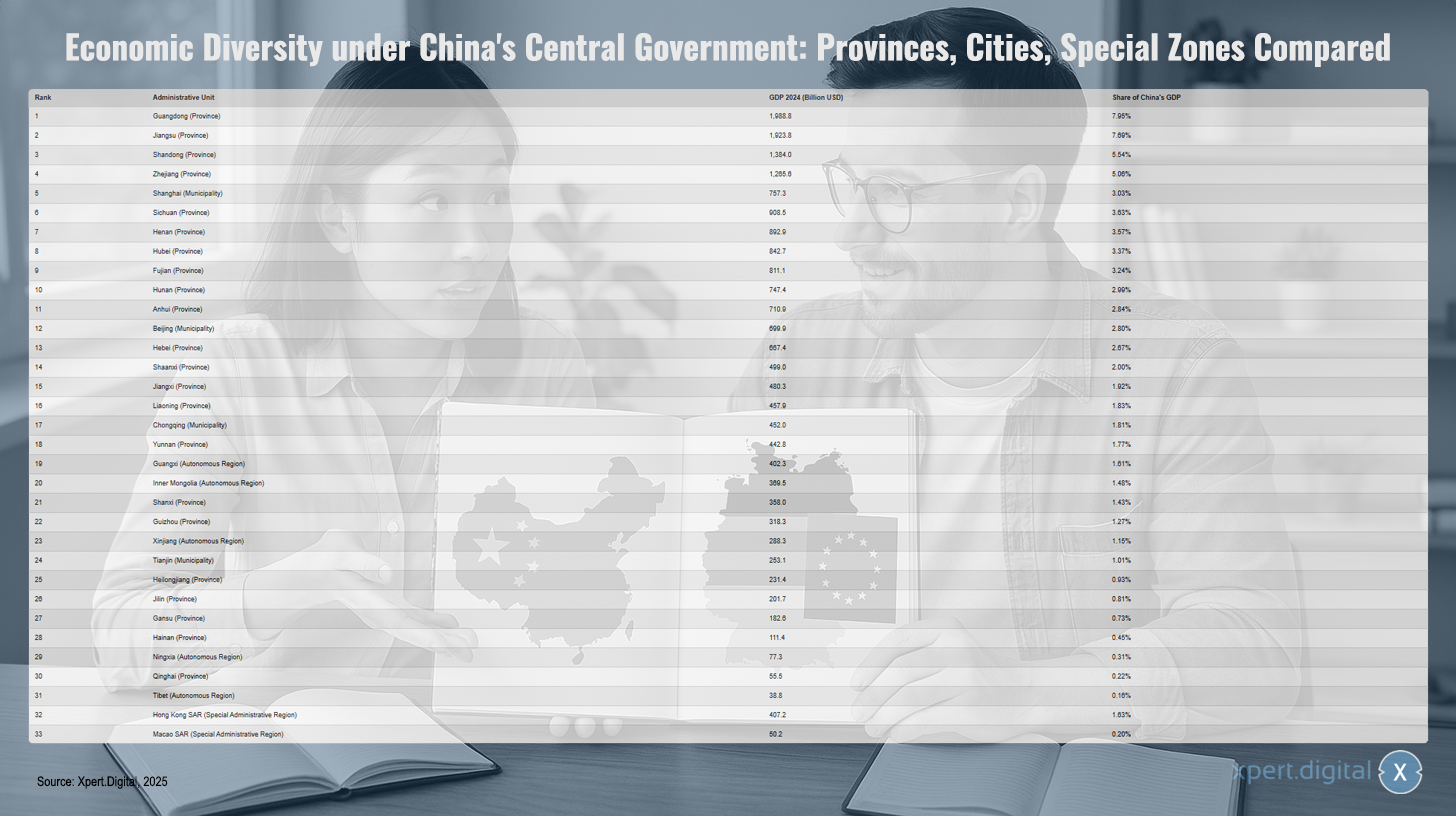

China: Wirtschaftliche Vielfalt und regionale Unterschiede

China ist ein Land mit beeindruckender geografischer Größe und wirtschaftlicher Dynamik. Die Volksrepublik setzt sich aus 23 Provinzen, 5 autonomen Regionen, 4 direkt der Zentralregierung unterstellten Städten sowie 2 Sonderverwaltungszonen zusammen. Jeder dieser Landesteile bringt ganz individuelle wirtschaftliche Stärken und Besonderheiten in das Gesamtgefüge der chinesischen Wirtschaft ein. Städte wie Shanghai oder Peking zählen zu den wirtschaftlichen Motoren des Landes und erwirtschaften einen erheblichen Anteil am nationalen Bruttoinlandsprodukt, während auch verschiedene Provinzen durch ihre Innovationskraft, Industrieproduktion oder ihr Agrarpotenzial hervorstechen. Die wirtschaftliche Vielfalt Chinas zeigt sich dabei nicht nur in unterschiedlichen Branchen und Technologien, sondern auch in verschiedenen Entwicklungsniveaus zwischen urbanen Zentren, ländlichen Regionen und Sonderverwaltungszonen wie Hongkong und Macao. Chinas wirtschaftlicher Erfolg basiert auf der engen Verzahnung dieser Regionen, wobei die Zentralregierung eine wichtige steuernde und ausgleichende Rolle spielt. Dadurch entwickelt sich die Volksrepublik immer wieder neu und behauptet ihre Rolle als eine der weltweit führenden Wirtschaftsnationen.

China: Wirtschaftliche Vielfalt und regionale Unterschiede – Bild: Xpert.Digital

China zeichnet sich unter der Führung der Zentralregierung durch eine bemerkenswerte wirtschaftliche Vielfalt aus. Das Land umfasst 23 Provinzen, 5 autonome Regionen wie Tibet und Xinjiang, 4 regierungsunmittelbare Städte, zu denen unter anderem Peking und Shanghai zählen, sowie 2 Sonderverwaltungszonen – Hongkong und Macao. Alle diese Verwaltungseinheiten unterstehen direkt der Zentralregierung. Die Provinzen und Städte unterscheiden sich dabei erheblich in ihrer wirtschaftlichen Leistungsfähigkeit. So führt Guangdong mit einem Bruttoinlandsprodukt (BIP) von 1.988,8 Milliarden US-Dollar und einem Anteil von 7,95 % am gesamten chinesischen BIP das Ranking an, gefolgt von Jiangsu (1.923,8 Mrd. USD, 7,69 %) und Shandong (1.384,0 Mrd. USD, 5,54 %). Auch besonders wirtschaftsstarke Städte wie Shanghai (757,3 Mrd. USD, 3,03 %) und Beijing (699,9 Mrd. USD, 2,80 %) tragen maßgeblich zum Wirtschaftsgeschehen bei. Während führende Provinzen wie Sichuan, Henan und Hubei ebenfalls jeweils über 800 Milliarden US-Dollar zum BIP beitragen, erreichen kleinere oder weniger entwickelte Regionen wie Tibet (38,8 Mrd. USD, 0,16 %) oder Qinghai (55,5 Mrd. USD, 0,22 %) deutlich geringere Werte. Die Sonderverwaltungszonen Hongkong (407,2 Mrd. USD, 1,63 %) und Macao (50,2 Mrd. USD, 0,20 %) zeigen, trotz ihrer geringen Fläche, jeweils beachtliche Wirtschaftsleistungen, wobei insbesondere Hongkong durch seine internationale Vernetzung hervorsticht. Das wirtschaftliche Gefälle zwischen den einzelnen Verwaltungseinheiten verdeutlicht die enorme Heterogenität des Landes.

Wir sind für Sie da - Beratung - Planung - Umsetzung - Projektmanagement

☑️ KMU Support in der Strategie, Beratung, Planung und Umsetzung

☑️ Erstellung oder Neuausrichtung der Digitalstrategie und Digitalisierung

☑️ Ausbau und Optimierung der internationalen Vertriebsprozesse

☑️ Globale & Digitale B2B-Handelsplattformen

☑️ Pioneer Business Development

Konrad Wolfenstein

Gerne stehe ich Ihnen als persönlicher Berater zur Verfügung.

Sie können mit mir Kontakt aufnehmen, indem Sie unten das Kontaktformular ausfüllen oder rufen Sie mich einfach unter +49 7348 4088 965 an.

Ich freue mich auf unser gemeinsames Projekt.

Schreiben Sie mir

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital ist ein Hub für die Industrie mit den Schwerpunkten, Digitalisierung, Maschinenbau, Logistik/Intralogistik und Photovoltaik.

Mit unserer 360° Business Development Lösung unterstützen wir namhafte Unternehmen vom New Business bis After Sales.

Market Intelligence, Smarketing, Marketing Automation, Content Development, PR, Mail Campaigns, Personalized Social Media und Lead Nurturing sind ein Teil unserer digitalen Werkzeuge.

Mehr finden Sie unter: www.xpert.digital - www.xpert.solar - www.xpert.plus

In Kontakt bleiben