PV/Solar | Photovoltaik-Großhandel – EU-Solarindustrie vor dem Comeback? So kann Europa Chinas Dominanz bei PV-Komponenten brechen

Xpert Pre-Release

Available in 27 languages 📢

Xpert.Digital bei Google bevorzugen ⓘVeröffentlicht am: 22. Mai 2025 / Update vom: 22. Mai 2025 – Verfasser: Konrad Wolfenstein

PV/Solar | Photovoltaik-Großhandel – EU-Solarindustrie vor dem Comeback? So kann Europa Chinas Dominanz bei PV-Komponenten brechen – Bild: Xpert.Digital

Photovoltaik-Wachstum und sinkende PV-Komponentenpreise in Europa: Chancen und Risiken für den Großhandel

Von China bis Deutschland: Die neuen Treiber im europäischen Photovoltaik-Markt

Der europäische Photovoltaik-Großhandelsmarkt befindet sich in einer Phase dynamischer Transformation, geprägt von robustem Wachstum in den Jahren 2023-2024, aber auch von neuen Herausforderungen und sich wandelnden Markttreibern. Die installierte PV-Leistung in der EU wuchs 2024 um 66 GW, was einer jährlichen Steigerung von 4 % entspricht und die Gesamtkapazität auf 338 GW erhöhte. Dieser Zuwachs, obwohl absolut signifikant, stellt eine deutliche Verlangsamung gegenüber den Wachstumsraten von über 40 % in den Vorjahren dar und signalisiert eine Marktreifung. Der europäische Solar-PV-Markt wurde 2023 auf 57,3 Milliarden USD und 2024 auf 63,1 Milliarden USD geschätzt. Ein bemerkenswerter Aspekt ist der Rückgang der Investitionen in EU-Solaranlagen um 13 % im Jahr 2024 auf 55 Milliarden EUR, was primär auf sinkende Komponentenpreise zurückzuführen ist.

Die primären Wachstumstreiber bleiben ambitionierte politische Ziele auf EU- und nationaler Ebene, technologische Fortschritte mit effizienteren und kostengünstigeren Modulen sowie die steigende Nachfrage nach Energieunabhängigkeit und Dekarbonisierung. Gleichzeitig stellen Netzengpässe, komplexe Genehmigungsverfahren, politische Unsicherheiten und die hohe Importabhängigkeit, insbesondere von China, erhebliche Hemmnisse dar. Die Volatilität der Komponentenpreise und die Notwendigkeit eines ausgefeilten Bestandsmanagements sind zentrale operative Herausforderungen für Großhändler.

Prognosen für 2025-2029 deuten auf ein weiterhin solides, wenn auch moderateres Wachstum hin. SolarPower Europe erwartet für die EU jährliche Wachstumsraten von 3-7 %, während EUPD Research für 2025 ein Wachstum von rund 10 % prognostiziert. Die Integration von Energiespeichern, intelligenten Energiemanagementsystemen und Ladelösungen für Elektrofahrzeuge entwickelt sich zum Standard und erweitert das Anforderungsprofil für den Großhandel.

Deutschland behauptet seine führende Rolle in Europa mit über 100 GW installierter Gesamtleistung Ende 2024 und einem Zubau von rund 16-17 GW im selben Jahr. Der deutsche Markt zeigt eine Verschiebung hin zu stärkerem Wachstum im Gewerbe- und Freiflächensegment, während der Boom im Privatkundensegment von 2023 sich normalisiert. Andere Schlüsselmärkte wie Spanien, Italien, die Niederlande, Polen und Frankreich weisen unterschiedliche Dynamiken auf, die stark von nationalen Förderprogrammen, Regulierungen und spezifischen Herausforderungen wie Netzstabilität (Spanien, Polen) oder dem Auslaufen von Förderungen (Superbonus in Italien, Net-Metering in den Niederlanden) geprägt sind.

Die Rolle des PV-Großhandels entwickelt sich von der reinen Logistikfunktion hin zu einem Anbieter integrierter Systemlösungen und technischer Expertise. Angesichts der Marktkomplexität und des technologischen Wandels sind strategische Partnerschaften, Value-Added Services und eine hohe Anpassungsfähigkeit entscheidend für den Erfolg. Die europäische PV-Industrie steht zudem vor der Herausforderung, ihre heimische Produktionskapazität zu stärken, um die Importabhängigkeit zu reduzieren, unterstützt durch Initiativen wie den Net-Zero Industry Act. Für Großhändler bedeutet dies, ein Marktumfeld zu navigieren, das sowohl erhebliche Chancen als auch signifikante Risiken birgt und eine kontinuierliche strategische Anpassung erfordert.

Der europäische Photovoltaik-Markt: Eine Makroperspektive

Aktueller Marktstatus (2023-2024): Installierte Kapazität, Wachstumsraten, Marktwert, Investitionsklima

Der europäische Photovoltaikmarkt zeigte in den Jahren 2023 und 2024 weiterhin eine positive Entwicklung, wenn auch mit veränderten Wachstumsdynamiken im Vergleich zu den Vorjahren. Im Jahr 2024 installierte die Europäische Union (EU) 66 GW an neuer Solarleistung, was einem jährlichen Zuwachs von 4 % entspricht und die kumulierte installierte Kapazität auf 338 GW anhob. Diese Wachstumsrate stellt eine deutliche Verlangsamung im Vergleich zu den Zuwächsen von über 40 % in den Jahren zuvor dar, was auf eine zunehmende Reife des Marktes hindeutet, nachdem die unmittelbare Reaktion auf die Energiekrise abgeklungen ist. Die Phase des explosiven Wachstums, getrieben durch kurzfristige Krisenreaktionen, scheint einer nachhaltigeren Entwicklung zu weichen, die stärker von langfristigen Dekarbonisierungszielen und der wirtschaftlichen Attraktivität der Solarenergie geprägt ist.

Global betrachtet wurden im Jahr 2024 beeindruckende 597 GW an neuer Solarleistung installiert, ein Anstieg von 33 % gegenüber 2023. Die weltweite Gesamtkapazität erreichte damit 2,2 TW. Das „Momentaufnahme 2025“ des IEA PVPS bestätigt diese Entwicklung und spricht von über 600 GW neu in Betrieb genommener Systeme im Jahr 2024. Die Dominanz Chinas mit 329 GW Neuinstallationen im Jahr 2024 setzt das europäische Wachstum in Relation und unterstreicht Chinas massiven Einfluss auf die globalen Angebots- und Preisdynamiken, die den europäischen Großhandel direkt betreffen.

Der Marktwert des europäischen Solar-PV-Sektors stieg von 57,3 Milliarden USD im Jahr 2023 auf 63,1 Milliarden USD im Jahr 2024. Dies zeigt, dass trotz einer moderateren Steigerung der Installationszahlen der finanzielle Umfang des Marktes weiterhin wächst. Interessanterweise sanken die jährlichen Investitionen in Solaranlagen in der EU im Jahr 2024 um 13 % auf 55 Milliarden EUR. Dieser Rückgang wird primär auf sinkende Preise für PV-Komponenten zurückgeführt. Diese Entwicklung illustriert ein wichtiges Marktphänomen: Fallende Komponentenpreise können zwar die Erschwinglichkeit von Solaranlagen verbessern und die Nachfrage stimulieren, führen aber gleichzeitig dazu, dass ein Zuwachs an installierter Leistung nicht zwangsläufig mit einem proportionalen Anstieg des Investitionswertes einhergeht. Für Akteure im Großhandel, deren Margen eng mit Produktkosten und Verkaufserlösen verknüpft sind, ist dies eine kritische Beobachtung. EUPD Research meldete für die EU im Jahr 2024 eine neu installierte Leistung von 64-65 GWdc, was einem Anstieg von etwa 5 % gegenüber 2023 entspricht und die Zahlen von SolarPower Europe stützt.

Die folgende Tabelle fasst die wichtigsten Kennzahlen für den europäischen PV-Markt zusammen:

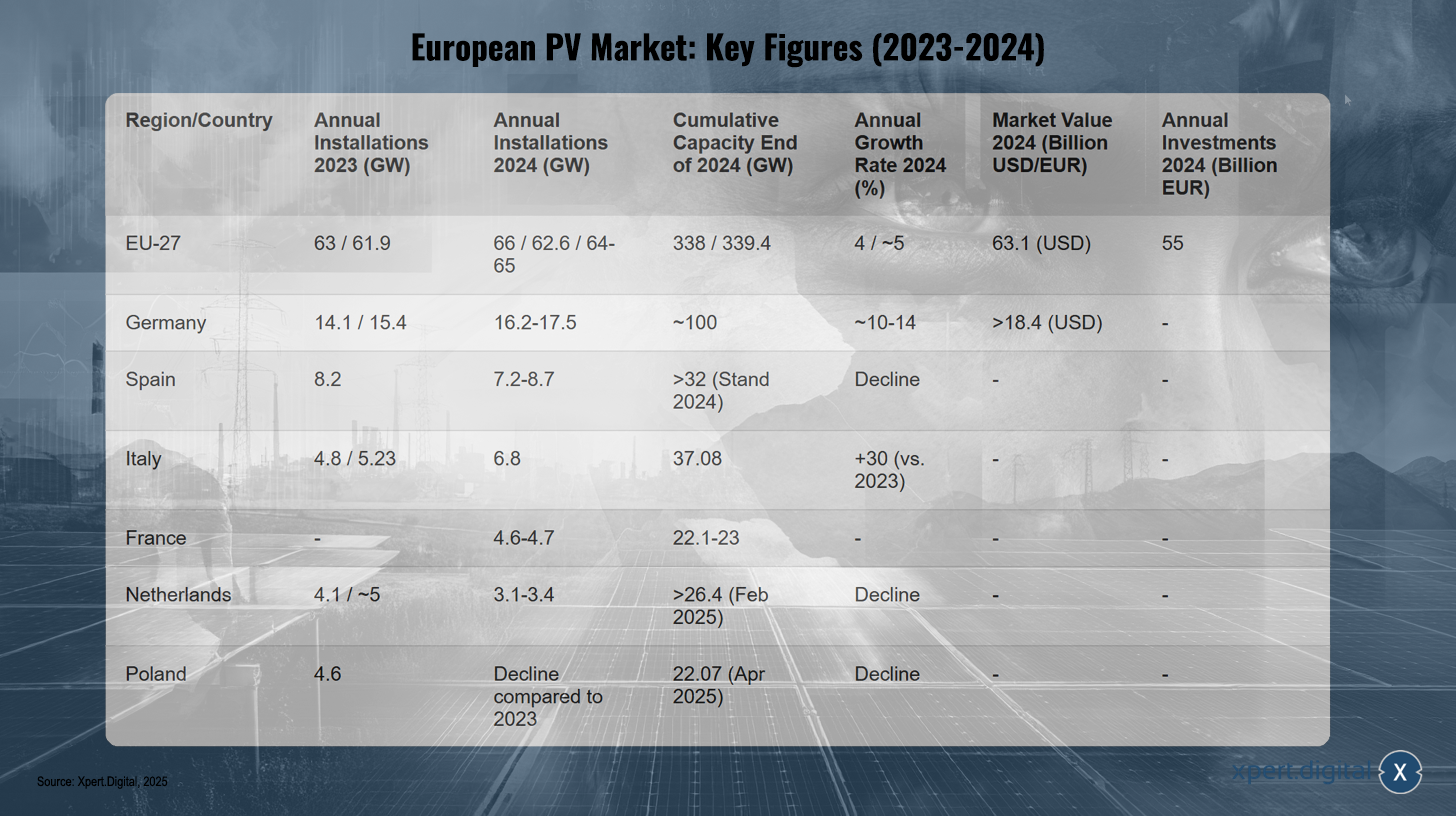

Europäischer PV-Markt: Wichtige Kennzahlen (2023-2024)

Europäischer PV-Markt: Wichtige Kennzahlen (2023-2024) – Bild: Xpert.Digital

Anmerkung: Die Daten können je nach Quelle und Methodik leicht variieren.

Der europäische Photovoltaikmarkt verzeichnete im Jahr 2023 innerhalb der EU-27 Installationen von 61,9 bis 63 GW, die 2024 auf 62,6 bis 66 GW anstiegen, was einer kumulierten Kapazität von 338 bis 339,4 GW bis Ende 2024 entspricht. Die jährliche Wachstumsrate für das Jahr 2024 betrug etwa 4 bis 5 %, wobei der Marktwert bei 63,1 Milliarden USD lag und die jährlichen Investitionen 55 Milliarden EUR erreichten.

In Deutschland stiegen die jährlichen Installationen von 14,1 bis 15,4 GW im Jahr 2023 auf etwa 16,2 bis 17,5 GW im Jahr 2024, was zu einer kumulierten Kapazität von rund 100 GW und einer jährlichen Wachstumsrate von circa 10 bis 14 % führte. Der Marktwert des deutschen PV-Sektors überstieg 18,4 Milliarden USD. Spanien verzeichnete einen Rückgang der jährlichen Installationen von 8,2 GW im Jahr 2023 auf etwa 7,2 bis 8,7 GW im Jahr 2024, hatte jedoch bis Ende 2024 eine kumulierte Kapazität von über 32 GW.

Italien hingegen konnte seine jährlichen Installationen beträchtlich steigern: von 4,8 bis 5,23 GW im Jahr 2023 auf 6,8 GW im Jahr 2024, was einer kumulierten Kapazität von 37,08 GW und einer Wachstumsrate von 30 % im Vergleich zu 2023 entspricht. Frankreich installierte 2024 zwischen 4,6 und 4,7 GW und erreichte eine kumulierte Kapazität von 22,1 bis 23 GW.

Die Niederlande zeigten einen Rückgang der jährlichen Installationen von etwa 4,1 bis 5 GW im Jahr 2023 auf 3,1 bis 3,4 GW im Jahr 2024, konnten aber dennoch bis Februar 2025 eine kumulierte Kapazität von über 26,4 GW vorweisen. Auch in Polen wurde ein Rückgang der jährlichen Installationen im Vergleich zu 2023 festgestellt. Die kumulierte Kapazität des polnischen PV-Marktes lag im April 2025 bei 22,07 GW.

Diese Zahlen verdeutlichen, dass der europäische PV-Markt weiterhin ein zentraler Pfeiler der Energiewende ist, dessen Entwicklung jedoch zunehmend von komplexen Wechselwirkungen zwischen globalen Lieferketten, nationalen Politiken und der Aufnahmefähigkeit der Infrastruktur bestimmt wird.

Wichtige Markttreiber und Herausforderungen: Politische Anreize, wirtschaftliche Faktoren, technologische Fortschritte, Netzintegrationsprobleme, Genehmigungshürden

Der europäische Photovoltaikmarkt wird von einer Vielzahl von Faktoren angetrieben, steht aber auch vor erheblichen Herausforderungen, die sein weiteres Wachstum beeinflussen.

Wichtige Markttreiber:

- Politische Unterstützung und EU-Ziele: Die EU-Richtlinie für erneuerbare Energien, die bis 2030 einen Anteil von 45 % erneuerbarer Energien am Gesamtverbrauch anstrebt, sowie die REPowerEU-Ziele bilden einen starken politischen Rahmen. Nationale Förderprogramme und Einspeisevergütungen, wie das deutsche EEG, unterstützen weiterhin die Installationen, auch wenn deren Ausgestaltung variiert und Anpassungen unterliegt.

- Sinkende Komponentenpreise: Die Kosten für Solarmodule und andere Systemkomponenten sind in den letzten Jahren erheblich gesunken, was die Wettbewerbsfähigkeit der Solarenergie weiter verbessert hat. Dies macht PV-Anlagen für ein breiteres Spektrum von Investoren und Endverbrauchern attraktiv.

- Technologische Fortschritte: Innovationen bei Modulen (z.B. N-Typ, TOPCon, HJT, bifaziale Module), Wechselrichtern und Montagesystemen führen zu höheren Wirkungsgraden und erweiterten Anwendungsmöglichkeiten. Die Entwicklung von Perowskit-Solarzellen und flexiblen Solarpaneelen verspricht weitere Effizienzsteigerungen und neue Einsatzfelder.

- Dekarbonisierungs- und Energieunabhängigkeitsziele: Das wachsende Bewusstsein für den Klimawandel und das Streben nach größerer Energieunabhängigkeit von fossilen Brennstoffen und geopolitisch unsicheren Lieferanten sind starke Triebfedern für den Ausbau der Solarenergie.

- Integration mit Speicher und Elektromobilität: Die Kombination von PV-Anlagen mit Energiespeichern wird zunehmend zum Standard, um den Eigenverbrauch zu maximieren und die Netzstabilität zu erhöhen. Auch die Kopplung mit Ladestationen für Elektrofahrzeuge und Wärmepumpen treibt die Nachfrage nach integrierten Systemlösungen an. Intelligente Energiemanagementsysteme (EMS) und IoT-fähige Geräte optimieren die Effizienz dieser Sektorkopplung.

Wesentliche Herausforderungen:

- Netzintegration und -flexibilität: Die Kapazität und Flexibilität der Stromnetze stellen europaweit eine der größten Hürden dar. Netzengpässe führen zu Verzögerungen bei Anschlüssen und zur Abregelung (Curtailment) von Solarstrom in Zeiten hoher Produktion und geringer Nachfrage. Ohne massive Investitionen in Netzausbau, -modernisierung und intelligente Netztechnologien, einschließlich großflächiger Speicherlösungen, wird die Aufnahmekapazität für neue PV-Anlagen begrenzt bleiben.

- Genehmigungsverfahren: Langwierige und komplexe Genehmigungsverfahren bleiben ein signifikanter Flaschenhals für die Projektentwicklung in vielen europäischen Ländern. Dies verzögert den Ausbau und erhöht die Projektkosten.

- Politische Unsicherheit und Änderungen bei Förderprogrammen: Abrupte Änderungen oder das Auslaufen von Förderprogrammen, wie die Kürzung von Einspeisetarifen in Frankreich oder das Ende des Superbonus in Italien, können die Investitionssicherheit untergraben und zu Marktschwankungen führen. Diese „Politik-Peitschenhiebe“ erschweren die langfristige Planung für alle Akteure, einschließlich der Großhändler, die ihre Lagerbestände und Nachfrageprognosen anpassen müssen.

- Abhängigkeit von Lieferketten: Eine hohe Abhängigkeit von Importen, insbesondere bei Solarmodulen und deren Vorkomponenten aus China, birgt Risiken für die Versorgungssicherheit und Preisschwankungen. Bemühungen zur Stärkung der europäischen Produktion, wie der Net-Zero Industry Act, zielen darauf ab, diese Abhängigkeit zu verringern.

- Wirtschaftliche Rahmenbedingungen: Hohe Energiekosten für die Produktion in Europa, Inflationsdruck und Fachkräftemangel können die Wettbewerbsfähigkeit europäischer Hersteller und die Kosten für Endkunden beeinflussen.

Die zunehmende technologische Komplexität durch integrierte Lösungen (PV + Speicher + EV + Wärmepumpen) und intelligente Energiemanagementsysteme stellt neue Anforderungen an die technische Expertise von Installateuren und erfordert vom Großhandel ein breiteres, integriertes Produktportfolio sowie verstärkten technischen Support. Der Großhandel entwickelt sich somit vom reinen Komponentenlieferanten zum Anbieter komplexer Systemlösungen.

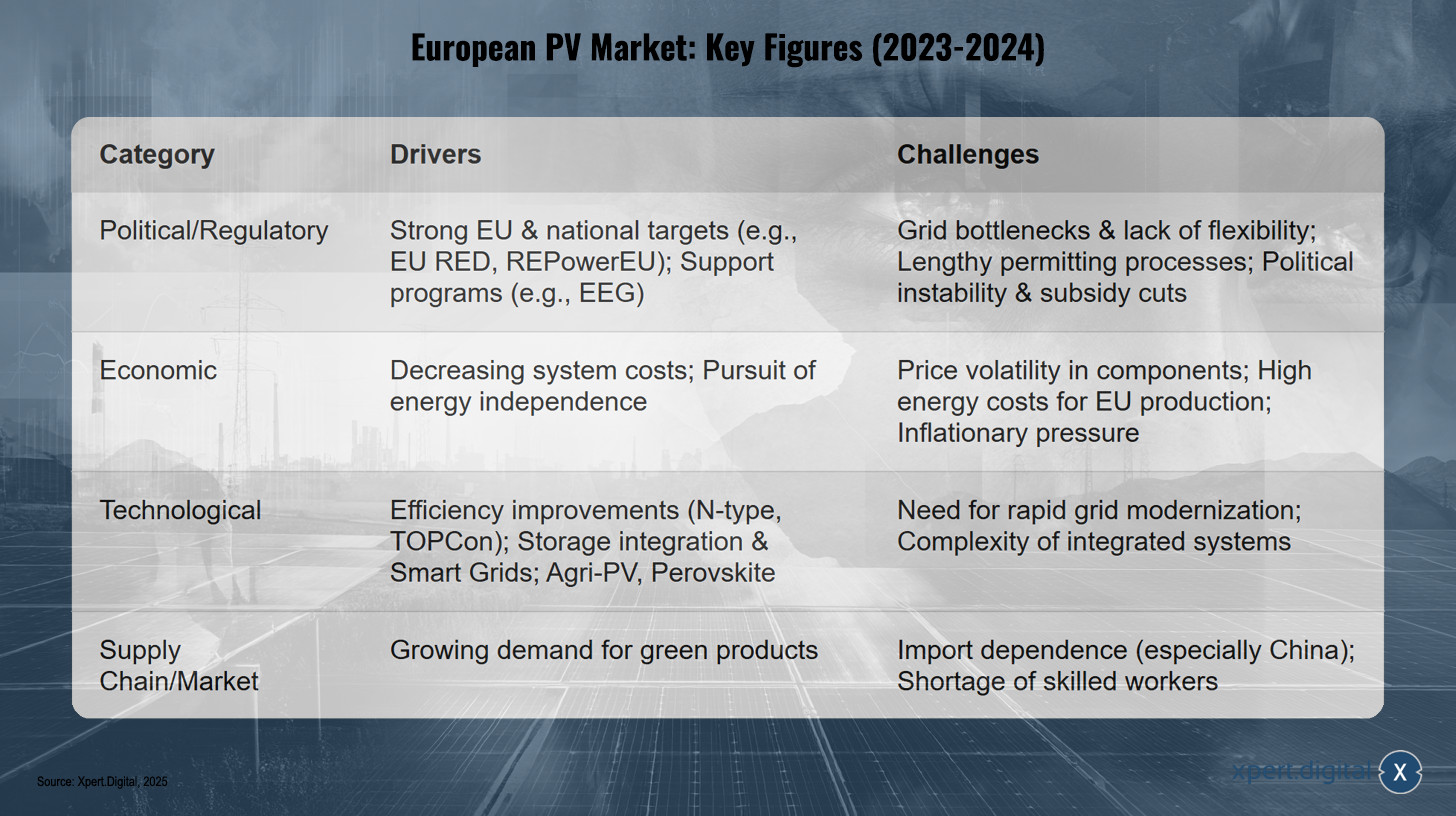

Wichtige Treiber und Herausforderungen für den europäischen PV-Markt (2024-2025)

Wichtige Treiber und Herausforderungen für den europäischen PV-Markt (2024-2025) – Bild: Xpert.Digital

Die wichtigsten Treiber und Herausforderungen für den europäischen Photovoltaik-Markt in den Jahren 2024 bis 2025 lassen sich in vier Kategorien unterteilen: Politisch und regulatorisch sind ambitionierte EU- und nationale Ziele wie EU RED und REPowerEU sowie Förderprogramme wie das EEG zentrale Treiber. Dem gegenüber stehen jedoch Netzengpässe, mangelnde Flexibilität, langwierige Genehmigungsverfahren, politische Instabilität und mögliche Förderkürzungen als Herausforderungen. Wirtschaftlich fördern sinkende Systemkosten und das Streben nach Energieunabhängigkeit die Entwicklung des Marktes, während die Preisvolatilität bei Komponenten, die hohen Energiekosten für die EU-Produktion und der Inflationsdruck als Hürden auftreten. Technologisch treiben Effizienzsteigerungen durch neue Technologien wie N-Typ und TOPCon, die Integration von Speichern und Smart Grids sowie Innovationen wie Agri-PV und Perowskite die Branche voran. Gleichzeitig stellt die Notwendigkeit einer schnellen Netzmodernisierung und die Komplexität integrierter Systeme eine Herausforderung dar. Im Bereich Lieferkette und Markt ergibt sich eine wachsende Nachfrage nach grünen Produkten als wesentlicher Treiber, während die Importabhängigkeit – vor allem von China – sowie der Fachkräftemangel die Entwicklung bremsen. Diese Faktoren verdeutlichen das komplexe Umfeld, in dem sich der europäische PV-Markt und insbesondere der Großhandel bewegen. Eine erfolgreiche Navigation erfordert ein tiefes Verständnis dieser Dynamiken und eine hohe Anpassungsfähigkeit.

Marktprognosen (2025-2029): Projektionen für Kapazität, Wert und einflussreiche Trends

Die Prognosen für den europäischen Photovoltaikmarkt in den Jahren 2025 bis 2029 deuten auf ein weiterhin solides Wachstum hin, wenn auch mit regionalen Unterschieden und einer gewissen Unsicherheit aufgrund verschiedener Einflussfaktoren.

Laut dem „Globaler Marktausblick für Solarenergie 2025-2029“ von SolarPower Europe wird erwartet, dass die weltweiten PV-Installationen im Jahr 2025 im mittleren Szenario 655 GW erreichen und bis 2029 auf 930 GW jährlich ansteigen. Für Europa wird prognostiziert, dass es 2025 etwa 13 % der globalen Neuinstallationen ausmachen wird. Der „EU-Marktausblick 2024-2028“ von SolarPower Europe geht für die EU von jährlichen Wachstumsraten im niedrigen einstelligen Bereich von 3-7 % zwischen 2025 und 2028 aus. Bis 2028 könnte die EU demnach jährlich 82 GW installieren und bis 2030 eine Gesamtkapazität von 816 GW erreichen (mittleres Szenario). Besorgniserregend ist jedoch die Warnung im „niedrigen“ Szenario, dass die EU ihr REPowerEU-Ziel von 750 GW verfehlen und möglicherweise nur 650 GW erreichen könnte. Sollte sich die aktuelle Verlangsamung der Wachstumsrate fortsetzen und systemische Probleme nicht zügig gelöst werden, läuft die EU Gefahr, ihre Dekarbonisierungs- und Energiesicherheitsziele nicht zu erreichen, was kaskadierende negative Auswirkungen auf die gesamte solare Wertschöpfungskette, einschließlich der Großhändler, hätte.

EUPD Research prognostiziert für die EU-PV-Installationen im Jahr 2025 eine Rückkehr zu zweistelligem Wachstum von rund 10 % im Vergleich zu 2024. Diese leicht optimistischere Einschätzung im Vergleich zu SolarPower Europe unterstreicht die Sensitivität der Prognosen gegenüber den zugrundeliegenden Annahmen bezüglich politischer Umsetzung, Netzausbau und wirtschaftlicher Rahmenbedingungen. Für Großhändler bedeutet dies die Notwendigkeit, verschiedene Szenarien in ihrer Planung zu berücksichtigen.

Der Marktwert des europäischen Solar-PV-Sektors soll von 2025 bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % wachsen und bis 2034 rund 127,3 Milliarden USD erreichen. Wenn der Marktwert schneller wächst als die installierte Leistung, könnte dies auf einen Anstieg des Wertes pro installiertem Watt hindeuten. Dies könnte durch die verstärkte Integration teurerer, wertsteigernder Komponenten wie Energiespeicher, intelligenter EMS oder hocheffizienter Module bedingt sein, oder potenziell durch steigende Preise, falls Angebotsengpässe auftreten. Großhändler, die sich auf diese höherwertigen Segmente konzentrieren, könnten davon profitieren.

Zu den einflussreichen Trends, die die Prognosen prägen, gehören das anhaltende Wachstum der Speicherintegration, intelligente Netztechnologien, bifaziale Module, Agri-PV und potenziell Perowskit-Solarzellen. Das Off-Grid-Segment in Europa wird voraussichtlich ebenfalls mit einer CAGR von über 9,5 % im Zeitraum 2025-2034 wachsen.

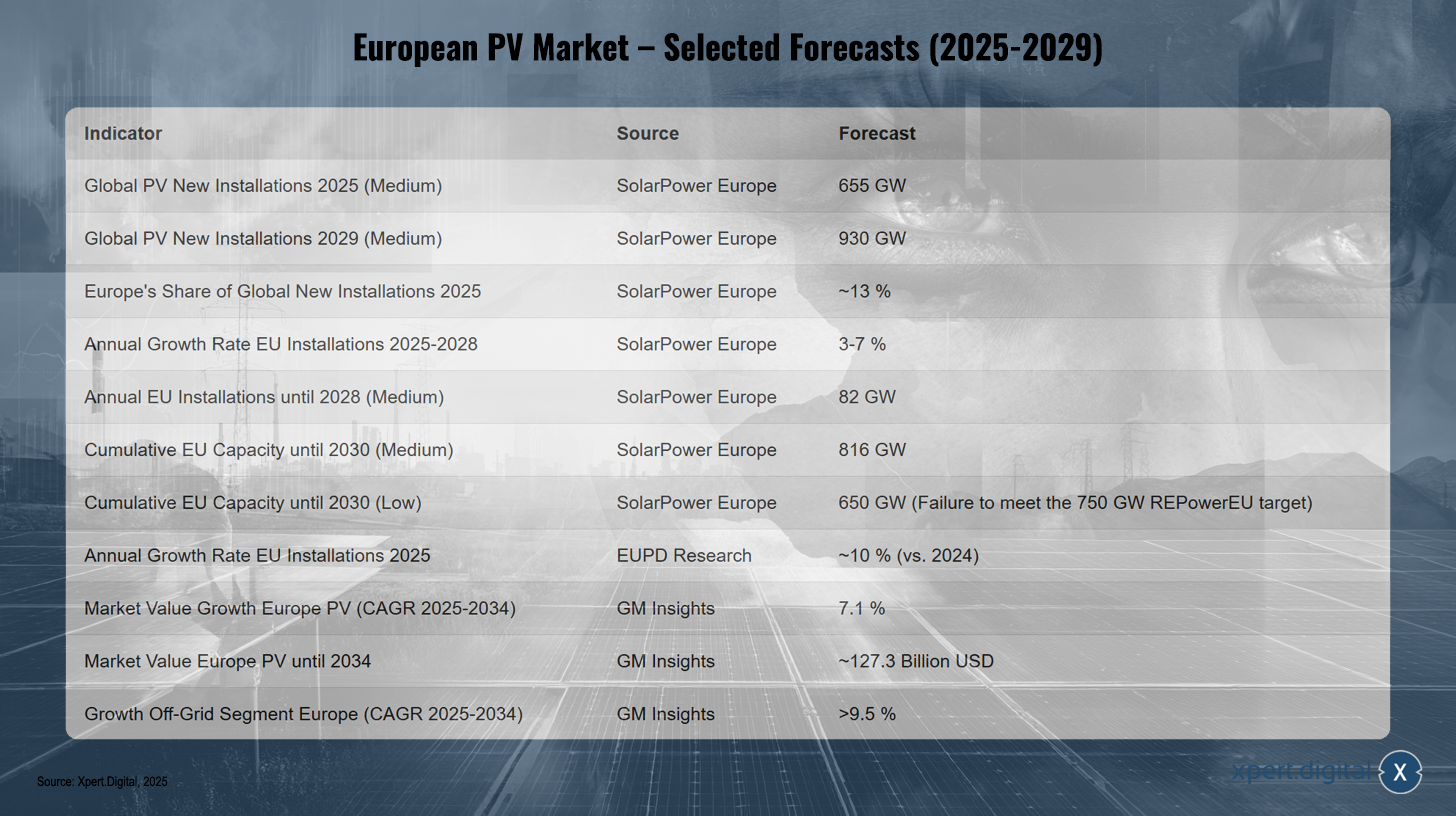

Europäischer PV-Markt – Ausgewählte Prognosen (2025-2029)

Europäischer PV-Markt – Ausgewählte Prognosen (2025-2029) – Bild: Xpert.Digital

Die Prognosen für den europäischen Photovoltaikmarkt zwischen 2025 und 2029 zeigen ein kontinuierliches Wachstum. Weltweit werden die PV-Neuinstallationen voraussichtlich 655 GW im Jahr 2025 und 930 GW im Jahr 2029 erreichen, wobei Europas Anteil 2025 bei etwa 13 % liegt. Für die jährlichen Installationen in der EU wird zwischen 2025 und 2028 ein Wachstum von 3 bis 7 % prognostiziert, was bis 2028 eine jährliche Installationskapazität von 82 GW bedeuten könnte. Die kumulierte Kapazität in der EU soll 2030 im Medium-Szenario 816 GW betragen, jedoch im niedrigen Szenario mit 650 GW das REPowerEU-Ziel von 750 GW verfehlen. Für 2025 wird im Vergleich zu 2024 ein Wachstum der jährlichen Installationen von etwa 10 % erwartet. Der Marktwert der PV-Branche in Europa soll von 2025 bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % auf etwa 127,3 Milliarden USD ansteigen, während das Off-Grid-Segment in diesem Zeitraum um über 9,5 % zulegen soll. Diese Entwicklungen unterstreichen das Potenzial des europäischen PV-Marktes, dessen Erfolg jedoch von politischen Rahmenbedingungen und der Überwindung bestehender Herausforderungen abhängt. Großhändler müssen sich auf eine steigende Nachfrage nach komplexeren Systemlösungen und eine dynamischere Marktentwicklung einstellen.

Der europäische PV-Großhandelssektor: Dynamik und Betrieb

Die unverzichtbare Rolle des Großhandels in der PV-Wertschöpfungskette

Der Großhandel spielt eine zentrale und unverzichtbare Rolle in der Photovoltaik-Wertschöpfungskette in Europa. Als Bindeglied zwischen den Herstellern von PV-Komponenten – wie Modulen, Wechselrichtern, Montagesystemen und Energiespeichern – und den Installateuren sowie Projektentwicklern tragen Großhändler maßgeblich zur Funktionsfähigkeit und Effizienz des Marktes bei. Ihre Funktionen gehen weit über die reine Logistik hinaus und umfassen eine Reihe von wertschöpfenden Aktivitäten.

Eine der Hauptaufgaben des Großhandels ist die Sicherstellung der Produktverfügbarkeit und die Überbrückung von Lieferengpässen. Durch Großeinkäufe und eine vorausschauende Lagerhaltung können sie Installateuren einen schnellen Zugriff auf benötigte Komponenten ermöglichen, was für die Einhaltung von Projektzeitplänen entscheidend ist. In einem Markt, der von Nachfrageschwankungen, volatilen Preisen und einer Vielfalt an Produktangeboten geprägt ist, übernehmen Großhändler zudem eine wichtige risikomindernde Funktion. Sie halten Lagerbestände vor und puffern so Preisschwankungen und Lieferunsicherheiten ab, was sowohl Herstellern (durch planbarere Abnahmemengen) als auch Installateuren (durch zuverlässige Versorgung) zugutekomt.

Darüber hinaus erzielen Großhändler Kostenvorteile durch Mengenrabatte und langfristige Lieferverträge mit Herstellern, die sie zumindest teilweise an ihre Kunden weitergeben können. Dies trägt zur Wettbewerbsfähigkeit von PV-Anlagen bei.

Mit der zunehmenden Komplexität von PV-Systemen, die immer häufiger Energiespeicher, Ladestationen für Elektrofahrzeuge und intelligente Energiemanagementsysteme (EMS) umfassen, wandelt sich die Rolle des Großhändlers. Sie entwickeln sich von reinen „Box Movern“ zu Lösungsanbietern und Wissensvermittlern. Die Bereitstellung von technischer Expertise, Schulungen, individueller Beratung und Planungsunterstützung für Installateure wird immer wichtiger, um komplexe Projekte erfolgreich umzusetzen und neue Technologien effektiv zu integrieren. Diese Entwicklung unterstreicht, dass der Wert des Großhandels zunehmend in seinem Know-how und seinen Dienstleistungen liegt.

Die europäischen Vertriebsnetze sind stark auf die Leistungsfähigkeit der Großhändler angewiesen, um eine zeitnahe und sichere Versorgung des Marktes zu gewährleisten. Sie fungieren als wichtige Marktzugangskanäle für Hersteller und als primäre Bezugsquellen für Installateure.

Dominante Trends im PV-Großhandel: Nachfrage nach integrierten Lösungen, intelligenten Technologien, nachhaltigen Lieferketten

Der europäische PV-Großhandel wird von mehreren dominanten Trends geprägt, die sowohl die Produktportfolios als auch die Geschäftsmodelle der Akteure nachhaltig verändern.

- Integrierte Lösungen: Ein zentraler Trend ist die stark wachsende Nachfrage nach PV-Systemen, die mit Energiespeichern kombiniert werden. Großhändler reagieren darauf, indem sie zunehmend Lithium-Ionen-Batterien und intelligente Energiemanagementsysteme (EMS) in ihr Angebot aufnehmen. Diese Entwicklung ist europaweit zu beobachten und wird durch das Bestreben nach höherem Eigenverbrauch und Netzunabhängigkeit getrieben. Die Integration von Ladestationen für Elektrofahrzeuge und Wärmepumpen in das solare Heimsystem verstärkt diesen Trend hin zu umfassenden Energielösungen.

- Intelligente Technologien: IoT-fähige Geräte, fortschrittliche Monitoring-Tools und cloudbasierte Steuerungen gewinnen an Bedeutung, um die Effizienz und Leistung von Solaranlagen zu optimieren. Großhändler erweitern ihre Portfolios um diese smarten Technologien, um Installateuren und Endkunden einen Mehrwert zu bieten. Dies erfordert von Großhändlern auch, sich mit datenbasierten Dienstleistungen auseinanderzusetzen, sei es durch die Sicherstellung der Kompatibilität von Komponenten für den Datenaustausch oder potenziell durch das Angebot von Datenanalyseplattformen und Support.

- Nachhaltige Lieferketten und Produktqualität: Umweltbewusste Kunden und Investoren achten verstärkt auf zertifizierte (z.B. TÜV, CE, ISO), CO₂-neutrale und ethisch produzierte Produkte. Führende Großhändler setzen daher auf Hersteller, die strenge Nachhaltigkeitsstandards einhalten und transparente Lieferketten vorweisen können. Dies positioniert Großhändler zunehmend als „Gatekeeper“ für Qualität und Nachhaltigkeit. Sie spielen eine aktive Rolle bei der Überprüfung von Herstellern und der Sicherstellung, dass die vertriebenen Produkte den steigenden Anforderungen an Umwelt- und Sozialstandards genügen.

- Diversifizierte Produktportfolios: Neben den Kernkomponenten wie monokristallinen Modulen und Wechselrichtern erweitern Großhändler ihr Angebotsspektrum kontinuierlich. Dazu gehören spezialisierte Montagesysteme für verschiedene Dachtypen und Freiflächen, hochwertige Kabel und Steckverbinder sowie Komponenten für Nischenanwendungen wie Agri-PV oder bifaziale Module.

- Digitalisierung der Dienstleistungen: Die Interaktion mit Installateuren wird zunehmend digitaler. Online-Bestellplattformen, digitale Planungstools und webbasierte Schulungsangebote werden zum Standard und verbessern die Effizienz und den Service.

Diese Trends zeigen, dass der PV-Großhandel sich in einem dynamischen Wandel befindet, der weit über den reinen Vertrieb von Komponenten hinausgeht und eine stärkere Fokussierung auf integrierte, intelligente und nachhaltige Lösungen erfordert.

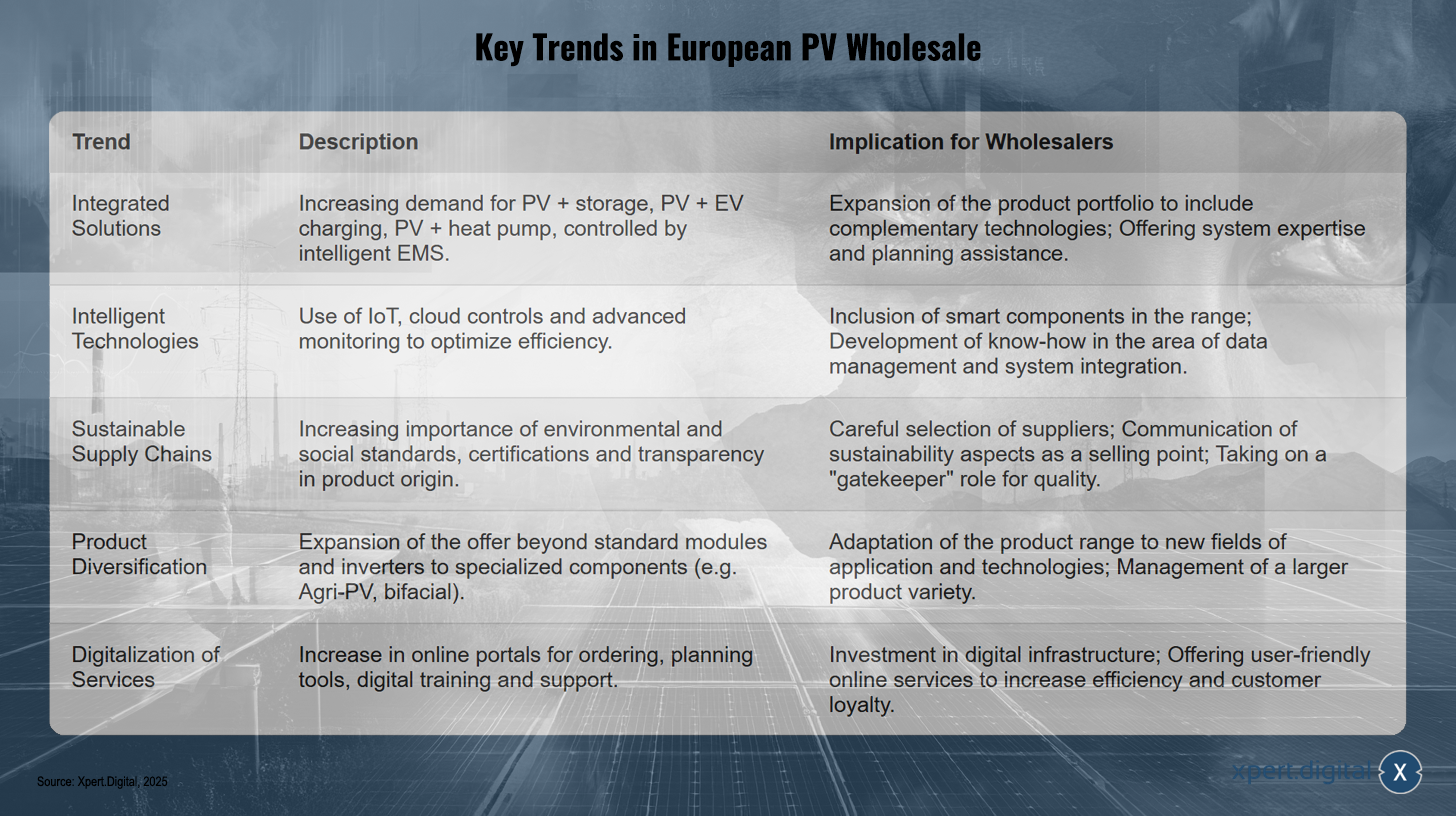

Wichtige Trends im europäischen PV-Großhandel

Wichtige Trends im europäischen PV-Großhandel – Bild: Xpert.Digital

Wichtige Trends im europäischen PV-Großhandel umfassen eine steigende Nachfrage nach integrierten Lösungen wie PV-Systeme mit Speicher, EV-Ladestationen und Wärmepumpen, die durch intelligente Energiemanagementsysteme gesteuert werden. Großhändler erweitern ihr Produktportfolio mit komplementären Technologien und bieten Unterstützung bei Systemplanung und Kompetenz. Intelligente Technologien wie IoT, Cloud-Steuerungen und fortschrittliches Monitoring optimieren die Effizienz, was Großhändler dazu bewegt, smarte Komponenten ins Sortiment aufzunehmen und Fachwissen in Datenmanagement sowie Systemintegration zu entwickeln. Nachhaltige Lieferketten gewinnen an Bedeutung durch verstärkte Anforderungen an Umwelt- und Sozialstandards, Zertifizierungen und Transparenz bei der Produktherkunft. Großhändler auswählen Lieferanten sorgfältig, kommunizieren Nachhaltigkeitsaspekte als Verkaufsargument und übernehmen eine „Gatekeeper“-Rolle für Qualität. Die Produktdiversifizierung erstreckt sich über Standardmodule hinaus auf spezialisierte Komponenten wie Agri-PV und bifaziale Technologien, wobei sich das Sortiment an neue Anwendungsfelder anpasst und zunehmend vielfältiger wird. Die Digitalisierung von Dienstleistungen, einschließlich Online-Portalen für Bestellungen, Planungstools und digitale Schulungen, fördert die Effizienz und Kundenbindung, was Investitionen in digitale Infrastruktur erfordert und nutzerfreundliche Online-Dienste in den Fokus stellt.

Operative Realitäten für Großhändler: Bestandsmanagement bei Preisvolatilität, logistische Komplexität, sich wandelnde Kundenerwartungen

Die operativen Realitäten für PV-Großhändler in Europa sind von einer Reihe komplexer Herausforderungen geprägt, die ein hohes Maß an Agilität und strategischer Planung erfordern.

Ein zentrales Thema ist das Bestandsmanagement inmitten signifikanter Preisvolatilität und potenzieller Überangebotssituationen bei PV-Modulen. Die Preise für Solarmodule sind in den Jahren 2023 und 2024 erheblich gefallen. Aggressive Preisstrategien chinesischer Hersteller drückten die Preise für hocheffiziente Module im vierten Quartal 2024 auf etwa 0,20 €/W, ein Rückgang von 31,8 % gegenüber dem Vorjahresquartal. Diese Preisentwicklung setzt nicht nur europäische Hersteller unter Druck, sondern beeinflusst auch die Einkaufsstrategien und Margen der Großhändler. Installateure haben ihrerseits begonnen, Module auf Lager zu kaufen (durchschnittlich 23 % in Europa), um Lieferkettenunsicherheiten abzufedern, was sie jedoch dem Risiko der Lagerabwertung aussetzt. Großhändler stehen somit vor dem Dilemma, ausreichende Lagerbestände zur Sicherstellung der Verfügbarkeit zu halten und gleichzeitig das Risiko erheblicher Wertverluste bei weiter fallenden Preisen zu minimieren. Dies erfordert ausgefeilte Prognosemethoden und agile Bestandsstrategien.

Die logistische Komplexität ist eine weitere ständige Herausforderung. Die Sicherstellung kurzer Lieferzeiten und die effiziente Verwaltung regionaler Lagerstandorte sind entscheidend, um Projektverzögerungen bei Installateuren zu vermeiden. Obwohl die globalen Lieferkettenprobleme nach der Pandemie weitgehend überwunden schienen, können neue Störungen jederzeit auftreten und die Planungssicherheit beeinträchtigen.

Die Erwartungen der Kunden, primär der Installateure, entwickeln sich ebenfalls weiter. Sie benötigen zunehmend mehr als nur Produkte. Umfassender technischer Support, Schulungen zu neuen Technologien und regulatorischen Änderungen, Unterstützung bei der Planung (z.B. durch CAD-Daten, Ertragsberechnungen) und ein zuverlässiger Kundendienst nach dem Verkauf sind zu wichtigen Differenzierungsmerkmalen geworden.

Zusätzlich erhöht die finanzielle Instabilität und Schließungen bei PV-Herstellern das Kontrahentenrisiko für Großhändler. Beispiele hierfür sind die Schließung von Solarwatt und Meyer Burger Produktionsstätten in Deutschland, Photowatt, Systovi und RECOM Silia in Frankreich sowie Innolane in den Niederlanden. Auch große chinesische Hersteller meldeten im Zeitraum Q1-Q3 2024 finanzielle Schwierigkeiten. Dies betrifft nicht nur die unmittelbare Lieferfähigkeit, sondern auch die langfristige Gültigkeit von Garantien und den technischen Support seitens der Hersteller, wodurch Großhändler potenziell gezwungen sein könnten, diese Lücke gegenüber ihren Installateurskunden zu schließen.

Die extreme Preiskonkurrenz bei Modulen könnte Großhändler dazu veranlassen, sich stärker über Mehrwertdienste (technischer Support, Schulungen, Planungstools, zuverlässige Logistik) zu differenzieren, anstatt nur über den Preis, da die Margen für Standardkomponenten schrumpfen.

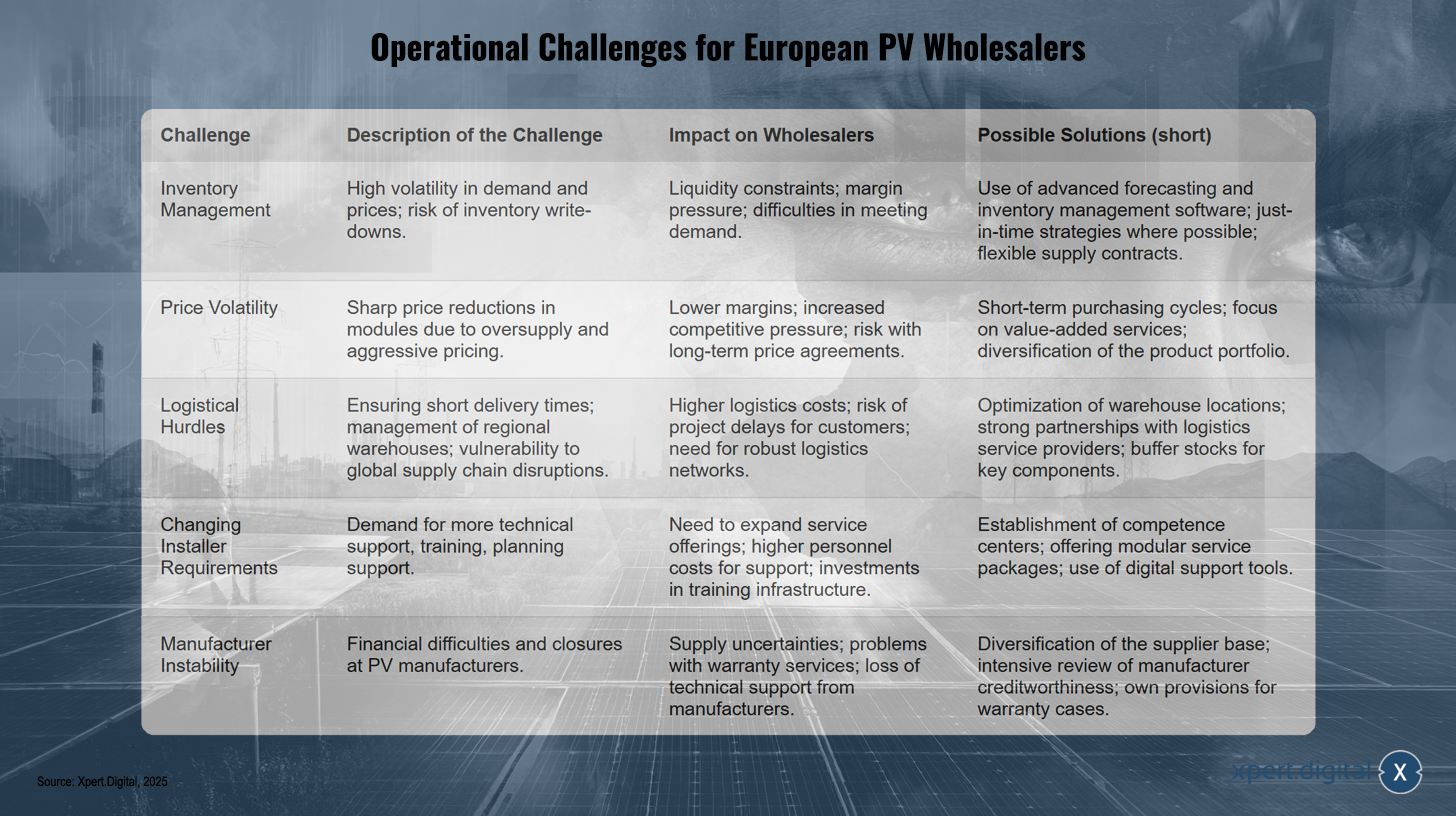

Operative Herausforderungen für europäische PV-Großhändler

Operative Herausforderungen für europäische PV-Großhändler – Bild: Xpert.Digital

Europäische PV-Großhändler stehen vor erheblichen operativen Herausforderungen. Im Bereich des Bestandsmanagements führt die hohe Volatilität bei Nachfrage und Preisen zu Risiken wie Lagerabwertung, Liquiditätsbindung, Margendruck und Schwierigkeiten bei der Bedarfsdeckung. Als Lösungsansätze kommen der Einsatz fortschrittlicher Prognose- und Bestandsmanagement-Software, Just-in-Time-Strategien sowie flexible Lieferverträge infrage. Preisvolatilität, bedingt durch starke Preissenkungen infolge eines Überangebots und aggressiver Preispolitik, erzeugt geringere Margen, erhöhten Wettbewerbsdruck und Risiken bei langfristigen Preisvereinbarungen. Um dem zu begegnen, empfiehlt sich der Fokus auf kurzfristige Einkaufszyklen, Value-Added Services und die Diversifizierung des Produktportfolios. Logistische Hürden entstehen durch die Notwendigkeit, kurze Lieferzeiten sicherzustellen, regionale Lager zu managen und sich gegen Störungen globaler Lieferketten zu wappnen. Die Folgen sind höhere Logistikkosten, ein erhöhtes Risiko von Projektverzögerungen und eine stärkere Abhängigkeit von robusten Logistiknetzwerken. Hier helfen die Optimierung der Lagerstandorte, Partnerschaften mit Logistikdienstleistern und der Einsatz von Pufferbeständen für Schlüsselkomponenten. Des Weiteren erfordern wandelnde Installateurs-Anforderungen – insbesondere eine verstärkte Nachfrage nach technischem Support, Schulungen und Planungsunterstützung – den Ausbau von Serviceangeboten sowie Investitionen in Schulungsinfrastruktur. Kompetenzzentren, modulare Servicepakete und digitale Support-Tools bilden mögliche Lösungen. Schließlich führt die Instabilität von Herstellern, verursacht durch finanzielle Probleme und Schließungen, zu Lieferunsicherheiten und Problemen bei Garantieleistungen sowie einem Verlust des technischen Supports von Herstellerseite. Gegenmaßnahmen umfassen die Diversifizierung der Lieferantenbasis, eine intensive Prüfung der Herstellerbonität und eigene Rückstellungen für Garantiefälle.

Erfolgskriterien: Strategische Partnerschaften, Mehrwertdienste, technologische Anpassung

Um im dynamischen und wettbewerbsintensiven europäischen PV-Großhandelsmarkt erfolgreich zu sein, müssen Unternehmen eine Reihe von strategischen Kriterien erfüllen. Diese gehen über den reinen Produktvertrieb hinaus und umfassen den Aufbau starker Beziehungen, die Bereitstellung umfassender Dienstleistungen und die kontinuierliche Anpassung an technologische Entwicklungen.

- Starke Herstellerpartnerschaften: Langfristige und vertrauensvolle Beziehungen zu Herstellern sind fundamental. Sie sichern nicht nur den Zugang zu qualitativ hochwertigen Produkten und die Lieferfähigkeit, sondern ermöglichen auch frühzeitige Informationen über neue Technologien und Produktentwicklungen. Solche Partnerschaften können auch zu besseren Einkaufskonditionen und Supportleistungen seitens der Hersteller führen.

- Mehrwertdienste (Value-Added Services): Die Differenzierung erfolgt zunehmend über das Serviceangebot. Dazu gehören umfassende technische Unterstützung von der Planungsphase (Bereitstellung von CAD-Daten, Ertragsberechnungen) über die Installation bis hin zum After-Sales-Service. Schulungen, Webinare und Zertifizierungsprogramme für Installateure sind ebenfalls wichtige Instrumente zur Kundenbindung und zur Sicherstellung der Installationsqualität, insbesondere bei komplexen Systemen und neuen Technologien.

- Technologische Anpassung und Adoption: Großhändler müssen technologisch am Puls der Zeit bleiben. Dies beinhaltet die Integration von intelligenten Lösungen, IoT-Komponenten und cloudbasierten Systemen in ihr Produktportfolio und ihre eigenen operativen Prozesse. Der Einsatz moderner Software für das Bestandsmanagement, CRM-Systeme und E-Commerce-Plattformen ist entscheidend für Effizienz und Kundenservice.

- Effiziente Logistik und Lagerhaltung: Eine optimierte Logistik mit kurzen Lieferzeiten und strategisch günstig gelegenen regionalen Lagern ist ein kritischer Erfolgsfaktor, um Projektverzögerungen bei Installateuren zu minimieren und die Kundenzufriedenheit zu maximieren.

- Produktqualität und Zertifizierungen: Das Angebot von qualitativ hochwertigen, zertifizierten Produkten (z.B. TÜV, CE, ISO) mit verlässlichen und langfristigen Garantien (z.B. 25 Jahre Leistungsgarantie für Module) ist unerlässlich, um das Vertrauen der Installateure und Endkunden zu gewinnen und zu erhalten.

- Fokus auf Nachhaltigkeit: Die Zusammenarbeit mit Herstellern, die nachhaltige Produktionsverfahren anwenden und transparente Lieferketten gewährleisten, wird zunehmend zu einem Wettbewerbsvorteil, da die Nachfrage nach umweltfreundlichen Produkten steigt.

Die synergetische Beziehung zu den Installateuren ist ein weiterer entscheidender Aspekt. Der Erfolg der Großhändler ist untrennbar mit dem Erfolg und der Loyalität ihrer Installateurskunden verbunden. Durch die Bereitstellung robuster Unterstützung, Schulungen und eines zuverlässigen Produktzugangs können Großhändler diese Loyalität fördern und Installateuren helfen, die wachsende Komplexität des Marktes zu meistern.

Die digitale Transformation ist nicht länger eine Option, sondern eine Notwendigkeit. Großhändler, die digitale Werkzeuge für das Bestandsmanagement, Online-Bestellungen, das Kundenbeziehungsmanagement und die Bereitstellung von Planungstools für Installateure effektiv einsetzen, werden signifikante operative Effizienzen erzielen und ein überlegenes Kundenerlebnis bieten können. Die Existenz von Online-Shops und die Bereitstellung von Planungsdaten wie CAD-Daten und Ertragsberechnungen deuten bereits auf diesen Trend hin.

Neuartige Photovoltaik-Lösung zur Kostensenkung (bis zu 30%) und Zeitersparnis (bis zu 40%)

Neuartige Photovoltaik-Lösung zur Kostensenkung und Zeitersparnis- Bild: Xpert.Digital

Mehr dazu hier:

Freiflächenanlagen bis Balkonkraftwerke: Einblicke in den deutschen PV-Markt

Detailanalyse: Der deutsche Photovoltaik-Großhandelsmarkt

Marktübersicht: Installationsstatistiken, Segmentierung, Beitrag zum Energiemix

Deutschland hat seine Position als führender Photovoltaikmarkt in Europa im Zeitraum 2023-2024 weiter gefestigt und wichtige Meilensteine erreicht. Bis Ende 2024 überschritt die kumulierte installierte PV-Leistung die Marke von 100 GW. Die neu installierte PV-Leistung wuchs 2024 im Vergleich zum Vorjahr um etwa 10-14 % und erreichte je nach Quelle zwischen 16,2 GW (Bundesnetzagentur) und 17,5 GW (BSW-Solar). Das Fraunhofer ISE (via BSW-Solar) meldet einen Zubau von 16,9 GW im Jahr 2024, was die installierte Gesamtleistung auf 100 GW erhöhte. Die PV-Stromerzeugung erreichte 2024 laut Fraunhofer ISE 72,6 TWh und deckte damit knapp 14 % des deutschen Bruttostromverbrauchs. Die erneuerbaren Energien insgesamt trugen 59,0 % zur Stromerzeugung bei.

Die Marktsegmentierung in Deutschland zeigte 2024 eine interessante Dynamik. Laut BSW-Solar verteilten sich die Neuinstallationen wie folgt:

- Heimsegment (Privathaushalte): Machte rund 38 % der Neuinstallationen aus, verzeichnete jedoch einen Rückgang im Vergleich zum „Sonderkonjunktur“-Jahr 2023. Im Jahr 2023 entfielen noch rund 7 GW (ca. 50 % der neu installierten Leistung) auf dieses Segment, ein Plus von 135 % gegenüber 2022. Diese Normalisierung nach einem Boomjahr hat direkte Auswirkungen auf die Nachfrageplanung der Großhändler.

- Gewerbedächer: Erreichten 2024 einen Anteil von rund 29 % und zeigten Wachstum. 2023 lag der Zubau hier bei etwa 2,5 GW (18 % der Neuinstallationen), ein Zuwachs von 75 % gegenüber 2022.

- Freiflächenanlagen: Trug 2024 mit rund 32 % maßgeblich zum Wachstum bei und verzeichnete einen starken Zuwachs. 2023 wurden hier rund 4,3 GW (31 % der Neuinstallationen) realisiert, ein Plus von 40 % gegenüber 2022.

- Balkonkraftwerke: Stellten 2024 zwar nur rund 1 % der installierten Leistung dar, aber mit rund 435.000 neu registrierten Anlagen (0,4 GW) zeigten sie ein starkes Wachstum gegenüber 0,2 GW im Jahr 2023. Bereits 2023 gab es einen Boom mit 270.000 neuen Einheiten, eine Vervierfachung gegenüber 2022, was auf ein hohes Bürgerinteresse hindeutet, auch wenn der Kapazitätsanteil gering ist. Dieses Segment, obwohl klein in der Gesamtleistung, signalisiert ein breites Engagement und einen niedrigschwelligen Zugang zur Solarenergie, was für Großhändler neue, spezifische Vertriebskanäle und Produktbündel erfordern könnte.

Die Integration von Energiespeichern ist in Deutschland weit fortgeschritten. PV-Anlagen werden häufig mit Speichern kombiniert, wobei 2024 ein leichter Anstieg der durchschnittlichen Bruttoleistung der Speicher zu beobachten war. Bis Mai 2025 waren laut BSW-Solar rund 2 Millionen Speichersysteme mit einer Gesamtkapazität von 20 GWh in Betrieb. Diese Entwicklung unterstreicht, dass Energiespeicher nicht mehr nur ein optionales Zubehör, sondern ein integraler Bestandteil moderner PV-Systeme sind, insbesondere im Heimbereich und zunehmend auch im gewerblichen Sektor. Großhändler müssen Speicher daher als Kernproduktlinie führen.

Der deutsche Solarmarkt wurde 2024 auf über 18,4 Milliarden USD geschätzt. Der BSW-Solar beziffert den Umsatz der deutschen Solar- und Speicherbranche für 2024 auf über 30 Milliarden Euro.

Deutsche PV-Marktsegmentierung & Wachstum (2023-2024)

Deutsche PV-Marktsegmentierung & Wachstum (2023-2024) – Bild: Xpert.Digital

Die deutsche PV-Marktsegmentierung und das Wachstum von 2023 bis 2024 zeigen deutliche Veränderungen. Das Heimsegment verzeichnete einen Rückgang, mit einer installierten Leistung von etwa 7,0 GW im Jahr 2023 auf rund 6,65 GW im Jahr 2024, was einem Anteil von 50 % der Neuinstallationen 2023 und nur noch 38 % im Jahr 2024 entspricht. Im Bereich der Gewerbedächer hingegen stieg die installierte Leistung von 2,5 GW (18 % im Jahr 2023) auf 5,08 GW (29 % im Jahr 2024). Freiflächenanlagen zeigten ebenfalls ein starkes Wachstum von 4,3 GW (31 %) auf 5,6 GW (32 %) im selben Zeitraum. Balkonkraftwerke verdoppelten sich von 0,2 GW auf 0,4 GW, blieben jedoch mit einem Anteil von 1 % der Neuinstallationen 2024 ein vergleichsweise kleines Segment. Insgesamt wuchs der gesamte Neuzubau von etwa 14 GW im Jahr 2023 auf 17,5 GW im Jahr 2024, was einer jährlichen Wachstumsrate von 14 % entspricht. Diese Verschiebung hin zu einem Aufschwung im Gewerbe- und Freiflächensektor bei gleichzeitiger Normalisierung im Privatkundenbereich erfordert von Großhändlern eine strategische Anpassung ihrer Produktfokussierung, Logistik für Großprojekte und Kundenansprache.

Regulatorische und politische Rahmenbedingungen: Analyse von EEG, Solarpaket I, „Solarspitzen-Gesetz,“ nationale Ziele und Fördermechanismen

Die Entwicklung des deutschen Photovoltaikmarktes wird maßgeblich von einem komplexen Geflecht aus regulatorischen Vorgaben und politischen Förderinstrumenten bestimmt.

Nationale Ziele und das Erneuerbare-Energien-Gesetz (EEG):

Deutschland hat sich ambitionierte Ziele gesetzt: Bis 2030 sollen 215 GW und bis 2040 400 GW an PV-Leistung installiert sein (EEG 2023). Der jährliche Nettozubau soll bis 2026 auf 22 GW ansteigen. Das EEG bildet seit seiner Einführung im Jahr 2000 die Grundlage der PV-Förderung. Aktuelle Vergütungsmodelle umfassen feste Einspeisevergütungen (FITs), Marktprämien für die Direktvermarktung und Ausschreibungen für Großanlagen.

Die Einspeisevergütung für Überschusseinspeisung (gültig vom 1. Februar bis 31. Juli 2025) beträgt beispielsweise für Anlagen bis 10 kWp 7,94 ct/kWh, für Anlagen bis 40 kWp 6,88 ct/kWh und für Anlagen bis 100 kWp 5,62 ct/kWh. Für Volleinspeisung sind die Sätze höher (z.B. bis 10 kWp: 12,60 ct/kWh). Diese Vergütungssätze sinken halbjährlich um 1 %.

Solarpaket I (Mai 2024):

Dieses Gesetzespaket brachte einige wichtige Änderungen, darunter die Erhöhung der maximalen Gebotsgröße bei Ausschreibungen auf 50 MW, die Einführung neuer naturschutzfachlicher Mindestkriterien für PV-Freiflächenanlagen und eine Deckelung des EEG-geförderten Zubaus von PV-Freiflächenanlagen auf landwirtschaftlich genutzten Flächen. Gleichzeitig wurden landwirtschaftlich genutzte Flächen in benachteiligten Gebieten bundesweit unter einheitlichen Rahmenbedingungen für die EEG-Förderung geöffnet.

„Solarspitzen-Gesetz“ (in Kraft seit März 2025):

Dieses Gesetz zielt auf eine bessere Netzintegration und Flexibilisierung ab und hat signifikante Auswirkungen:

- Keine Einspeisevergütung bei negativen Strompreisen am Spotmarkt für mehr als vier Stunden.

- Neuanlagen (ab 25. Februar 2025) dürfen vorerst maximal 60 % ihrer Nennleistung einspeisen, bis eine sogenannte „Steuerbox“ (intelligentes Messsystem/Steuereinheit) installiert ist.

- Bestehende Anlagen sind von diesen Regelungen nicht betroffen.

- Es wird erwartet, dass dieses Gesetz die Einnahmen aus der Einspeisevergütung um bis zu 30 % senken kann.

Diese Regelungen, insbesondere die Einspeisebegrenzung und der Wegfall der Vergütung bei negativen Preisen, schaffen einen starken Anreiz für einen höheren Eigenverbrauch und die Installation von Energiespeichern und intelligenten Energiemanagementsystemen. Dies forciert den Trend zu intelligenteren, netzdienlicheren PV-Systemen und generiert eine spezifische Nachfrage nach entsprechender Hard- und Software, die der Großhandel bedienen muss.

Weitere Förderinstrumente und Regelungen:

- KfW-Förderprogramm 270: Dieses Programm wird auch 2025 fortgesetzt und bietet zinsgünstige Darlehen für bis zu 100 % der Kosten von PV-Anlagen für Privatpersonen und Unternehmen.

- Steuerliche Vorteile: Einnahmen aus privaten PV-Anlagen bis zu einer Leistung von 30 kWp sind seit 2022 von der Einkommensteuer befreit.

- Solarpflicht: Die Verpflichtung zur Installation von Solaranlagen variiert stark zwischen den Bundesländern. Einige Länder wie Hamburg (für alle Neubauten seit Januar 2023) und Bremen (für alle Neubauten ab Juli 2025) haben umfassende Regelungen, während andere spezifische Vorgaben für landeseigene Gebäude oder große Parkplätze haben (z.B. Hessen) oder gar keine Solarpflicht vorsehen.

Die sich ständig weiterentwickelnde Regulierungslandschaft erhöht die Komplexität für Installateure. Großhändler, die hier klare Orientierung, Schulungen und konforme Systemkonfigurationen anbieten können, verschaffen sich einen Wettbewerbsvorteil und stärken ihre Kundenbindung. Die deutsche Politik verfolgt einen Ansatz des „Förderns und Forderns“: Einerseits wird der PV-Ausbau durch ambitionierte Ziele und Förderungen vorangetrieben, andererseits werden Maßnahmen zur Steuerung der Netzintegration und Kostenkontrolle implementiert. Dieser Balanceakt schafft ein komplexes, aber potenziell nachhaltigeres Wachstumsumfeld, das von allen Marktteilnehmern, einschließlich der Großhändler, kontinuierliche Anpassung erfordert.

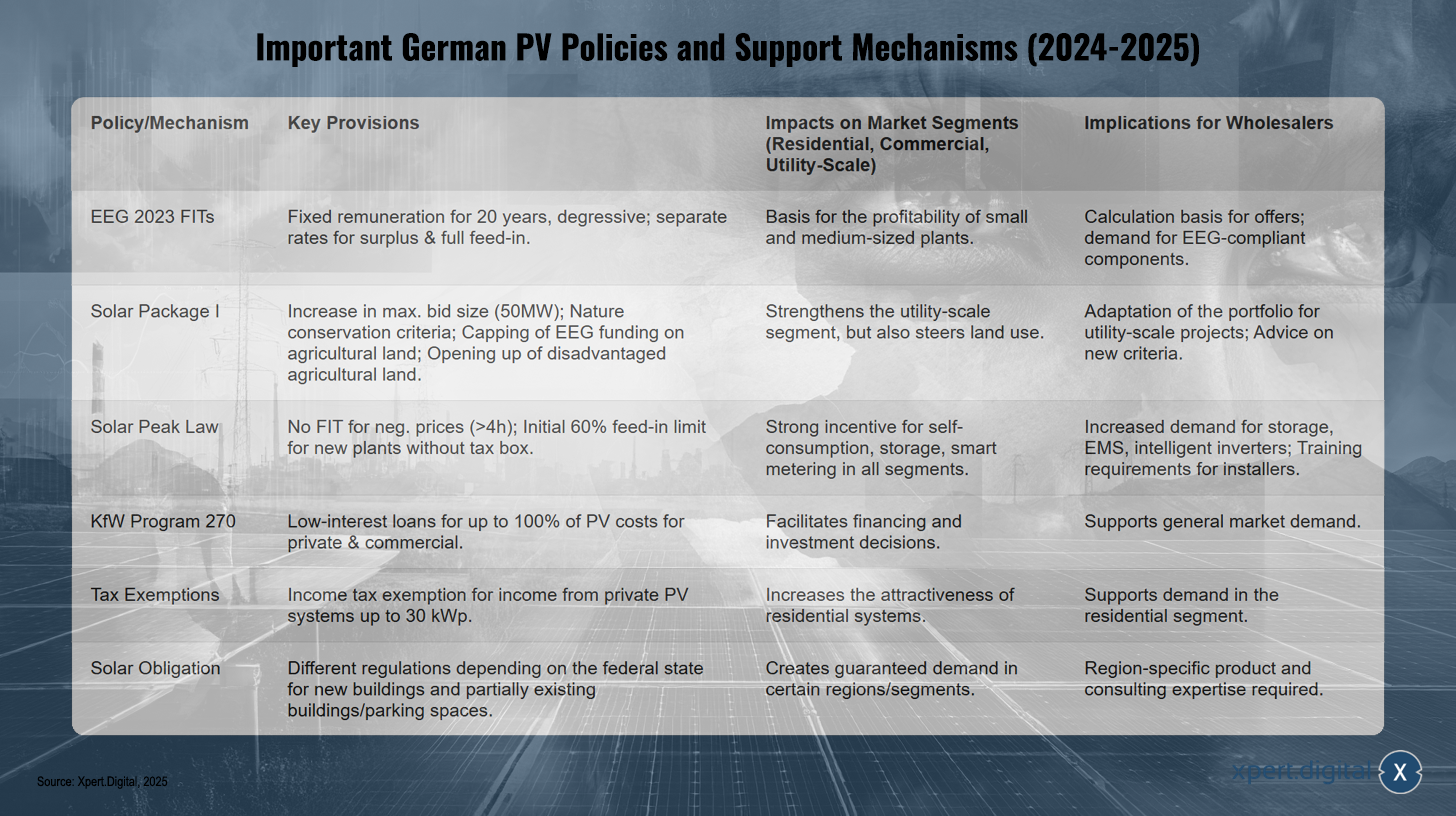

Wichtige deutsche PV-Politiken und Fördermechanismen (2024-2025)

Wichtige deutsche PV-Politiken und Fördermechanismen (2024-2025) – Xpert.Digital

Die wichtigsten deutschen PV-Politiken und Fördermechanismen für die Jahre 2024 bis 2025 umfassen mehrere zentrale Regelungen, die auf unterschiedliche Marktsegmente ausgerichtet sind. Das EEG 2023 sieht feste, degressive Einspeisevergütungen für 20 Jahre vor, wobei separate Sätze für Überschuss- und Volleinspeisung gelten. Dies schafft eine solide wirtschaftliche Basis insbesondere für kleinere und mittlere Anlagen und fördert die Nachfrage nach EEG-konformen Komponenten. Das Solarpaket I hebt die maximale Gebotsgröße auf 50 MW an, berücksichtigt Naturschutzkriterien, beschränkt die EEG-Förderung für Agrarflächen und öffnet benachteiligte landwirtschaftliche Nutzflächen. Diese Maßnahmen stärken das Freiflächensegment, beeinflussen aber auch die Steuerung der Flächennutzung. Das Solarspitzen-Gesetz sieht vor, dass bei negativen Strompreisen über mehr als vier Stunden keine Einspeisevergütung erfolgt. Zudem wird die Einspeisung neuer Anlagen ohne Steuerbox anfangs auf 60 % begrenzt. Dadurch entsteht ein starker Anreiz für Eigenverbrauch, die Nutzung von Speichern und die Implementierung von Smart-Metering-Lösungen. Das KfW-Programm 270 bietet zinsgünstige Darlehen zur Finanzierung von bis zu 100 % der Kosten von PV-Anlagen für private und gewerbliche Zwecke, was Investitionsentscheidungen erleichtert und die Nachfrage insgesamt unterstützt. Steuerliche Vorteile wie die Einkommensteuerbefreiung für Einnahmen aus privaten PV-Anlagen bis 30 kWp machen private Anlagen zusätzlich attraktiv. Ergänzt wird dies durch die Solarpflicht, welche je nach Bundesland für Neubauten und teilweise auch für Bestandsgebäude oder Parkplätze unterschiedliche Regelungen vorsieht und so eine garantierte Nachfrage in bestimmten Regionen und Marktsegmenten erzeugt.

Großhandelsökosystem: Profile führender deutscher PV-Großhändler, deren Produktangebot und Servicemodelle

Der deutsche PV-Großhandelsmarkt ist durch eine Reihe etablierter Akteure gekennzeichnet, die oft ein umfassendes Produkt- und Dienstleistungsportfolio anbieten. Diese Unternehmen spielen eine Schlüsselrolle bei der Versorgung von Installateuren und Projektentwicklern.

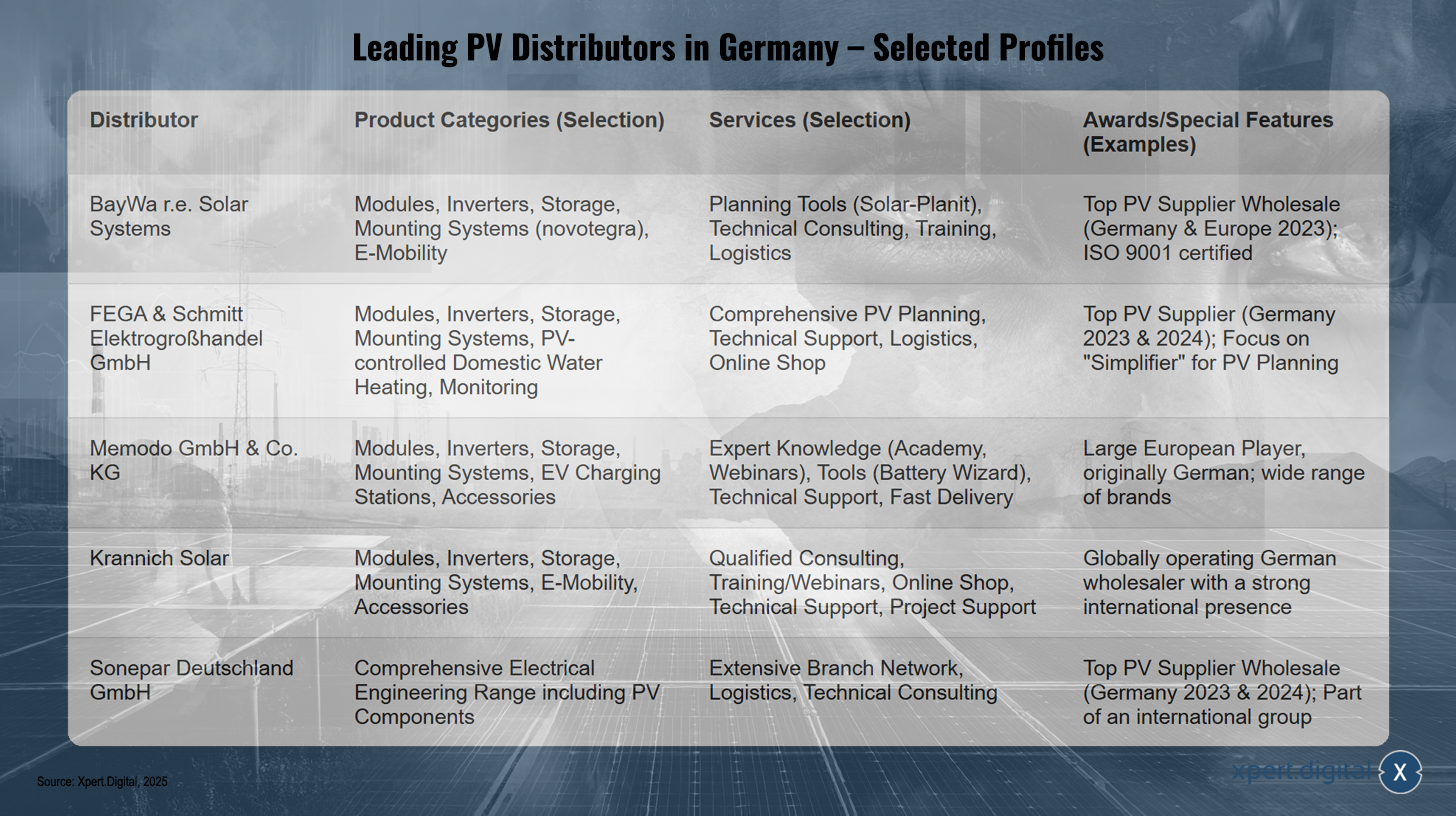

Führende PV-Großhändler in Deutschland – Ausgewählte Profile – Bild: Xpert.Digital

Führende PV-Großhändler in Deutschland (Beispiele)

- BayWa r.e. Solar Systems / BayWa r.e. AG: Wurde 2023 als „Top PV Zulieferer Großhandel“ in Deutschland und Europa von EUPD Research ausgezeichnet. Das Unternehmen beliefert Installateure weltweit mit PV-Komponenten und bietet ein breites Spektrum an Produkten und Dienstleistungen, darunter Module, Wechselrichter, Speicher, Montagesysteme (wie das hauseigene novotegra-System), E-Mobility-Lösungen sowie Planungsunterstützung und technische Beratung.

- FEGA & Schmitt Elektrogroßhandel GmbH: Ebenfalls mehrfach als „Top PV Zulieferer“ in Deutschland ausgezeichnet (2023 und 2024). Das Sortiment umfasst Photovoltaikmodule, Wechselrichter, Speichersysteme, Montagesysteme, PV-gesteuerte Brauchwassererwärmung, Anlagenüberwachung und Zubehör. Ein besonderer Fokus liegt auf umfassenden PV-Planungsdienstleistungen für Installateure.

- Memodo GmbH & Co. KG: Obwohl in den Snippets primär die niederländische Präsenz erwähnt wird, ist Memodo ein in Deutschland gegründetes Unternehmen und einer der größten europäischen Großhändler. Das Produktangebot umfasst Solarmodule (z.B. AIKO, Jinko, Trina), Wechselrichter (z.B. Fox ESS, Fronius, SMA), Batteriespeicher (z.B. BYD, Pylontech), Montagesysteme, EV-Ladestationen und Zubehör von vielen namhaften Herstellern.

- Krannich Solar: Ein global agierender deutscher Großhändler, der auch in vielen anderen europäischen Märkten (wie Spanien) aktiv ist. Das Portfolio beinhaltet Module, Wechselrichter, Montagesysteme, Speicher, E-Mobility-Lösungen und Zubehör. Krannich Solar legt Wert auf qualifizierte Beratung, Schulungen, einen Online-Shop und technischen Support.

- IBC SOLAR AG: Ein langjährig etablierter Akteur im deutschen Markt, der bereits 2013 ein signifikantes Modulabsatzvolumen aufwies.

- Sonepar Deutschland GmbH: Von EUPD Research als „Top PV Zulieferer Großhandel“ in Deutschland für 2023 und 2024 ausgezeichnet. Als Teil eines internationalen Elektrogroßhandelskonzerns verfügt Sonepar über eine breite Produktpalette und ein dichtes Niederlassungsnetz.

- Weitere durch EUPD Research ausgezeichnete Großhändler in Deutschland (2024): Segen, Granzow.

Typisches Produktangebot deutscher PV-Großhändler

Basierend auf den Aktivitäten der genannten Unternehmen umfasst das Kernsortiment:

- Photovoltaikmodule: Monokristalline und polykristalline Module, bifaziale Module, Glas-Glas-Module, Module für spezielle Anwendungen.

- Wechselrichter: Stringwechselrichter, Hybridwechselrichter, Mikrowechselrichter, Leistungsoptimierer.

- Energiespeichersysteme: Überwiegend Lithium-Ionen-basierte Batteriespeicher für Heimanwendungen und zunehmend auch für gewerbliche Anwendungen.

- Montagesysteme: Lösungen für Schräg- und Flachdächer, Freiflächenanlagen, Indachsysteme, Carports.

- Energiemanagementsysteme (EMS): Intelligente Steuerungen zur Optimierung von Eigenverbrauch und Sektorkopplung.

- EV-Ladestationen (Wallboxen): Integration von Elektromobilität in das solare Energiesystem.

- Zubehör: Kabel, Steckverbinder, DC-Freischalter, Überspannungsschutz, Monitoring-Komponenten.

Typische Servicemodelle deutscher PV-Großhändler

Die Dienstleistungen gehen oft über den reinen Produktverkauf hinaus:

- Technische Unterstützung und Beratung: Fachkundige Beratung bei Produktauswahl und Systemauslegung.

- Schulungen und Webinare: Weiterbildung für Installateure zu neuen Produkten, Technologien und Vorschriften.

- PV-Systemplanung: Unterstützung oder vollständige Übernahme der Anlagenplanung, inklusive Auslegung von Wechselrichtern und Montagesystemen, Verschattungsanalysen und Ertragsprognosen.

- Logistikdienstleistungen: Regionale Lagerhaltung, schnelle Lieferzeiten, Baustellenanlieferung.

- Marketingunterstützung: Teilweise Unterstützung der Installateure bei deren Marketingaktivitäten.

- Online-Portale und -Shops: Für Bestellungen, Informationsabruf und teilweise Planungsfunktionen.

Der deutsche Großhandelsmarkt scheint von großen, etablierten Anbietern geprägt zu sein, die ein „One-Stop-Shop“-Konzept mit umfassendem Portfolio und weitreichenden Dienstleistungen verfolgen. Dies deutet auf einen reifen Markt hin, in dem Skaleneffekte und die Tiefe des Serviceangebots wesentliche Wettbewerbsvorteile darstellen. Insbesondere die explizite Angebot von PV-Systemplanungsdiensten durch mehrere große Großhändler zeigt, dass Installateure zunehmend auf die Engineering-Unterstützung der Großhändler angewiesen sind. Dies verschiebt die Rolle des Großhandels weiter in Richtung eines Lösungsanbieters und Systemintegrators.

Spezifische Herausforderungen, Chancen und Prognosen für den deutschen Großhandelsmarkt

Der deutsche PV-Großhandelsmarkt steht vor spezifischen Herausforderungen, bietet aber auch signifikante Wachstumschancen, die von den aktuellen Prognosen und Marktbedingungen geprägt sind.

Herausforderungen

- Preisdruck durch Importe: Der Wettbewerb durch kostengünstige importierte Module, insbesondere aus China, setzt die Margen unter Druck. Der Preisverfall bei Modulen wurde explizit als Problem für Solarunternehmen genannt.

- Bestandsmanagement: Die Volatilität der Nachfrage, besonders im Privatkundensegment nach dem Boom 2023, und die Preisschwankungen bei Komponenten erfordern ein hochentwickeltes Bestandsmanagement.

- Logistische Komplexität: Die Sicherstellung termingerechter Lieferungen und die Verwaltung eines effizienten Lagernetzes bleiben anspruchsvoll.

- Informationsvermittlung: Installateure müssen kontinuierlich über sich schnell entwickelnde Technologien und regulatorische Änderungen (z.B. Solarpaket I, Solarspitzen-Gesetz) informiert und geschult werden.

- Insolvenzrisiko: Der Preisdruck kann zu Insolvenzen in der Solarbranche führen, was auch die Stabilität von Lieferketten und Partnerschaften für Großhändler beeinträchtigen kann.

Chancen

- Starke fundamentale Nachfrage: Die ambitionierten nationalen Ausbauziele (215 GW bis 2030) schaffen eine solide langfristige Nachfragebasis.

- Wachstum im C&I- und Freiflächensegment: Diese Segmente zeigten 2024 starkes Wachstum und bieten Potenzial für Großprojekte und Volumenabsatz.

- Boom bei Energiespeichern: Die Nachfrage nach Batteriespeichern ist ungebrochen stark. Der BSW-Solar prognostiziert eine Verfünffachung der Großbatteriespeicherkapazität bis 2026 auf über 10 GWh.

- Sektorkopplung: Die Expansion in verwandte Bereiche wie Ladestationen für Elektrofahrzeuge und Wärmepumpen eröffnet neue Geschäftsfelder und die Möglichkeit, integrierte Systemlösungen anzubieten. Rund 80 % der Installateure im PV-Heimsegment bieten laut BSW-Solar auch Speicher, Wallboxen oder Wärmepumpen an.

- Mehrwertdienste: Die Bereitstellung von Planungsunterstützung, Schulungen und erweitertem technischen Support kann die Kundenbindung stärken und die Abhängigkeit vom reinen Preiswettbewerb verringern.

- Innovative Anwendungen: Agri-PV und andere innovative PV-Anwendungen eröffnen neue Nischenmärkte.

Prognosen

- Der BSW-Solar meldete für das erste Quartal 2025 einen PV-Zubau von rund 3,81 GWp, was einem Anstieg von 2 % gegenüber dem starken Vorjahreszeitraum entspricht.

- Eine Umfrage des BSW-Solar unter Installationsbetrieben (März 2025) ergab jedoch eine durchschnittliche Erwartung von -6 % bei der im Inland installierten Leistung bzw. Nutzkapazität für das Gesamtjahr 2025 im Vergleich zu 2024. Diese Diskrepanz zwischen der aktuellen Q1-Entwicklung und der Jahreserwartung der Installateure könnte auf kurzfristige Unsicherheiten aufgrund der jüngsten Gesetzesänderungen (Solarspitzen-Gesetz) oder eine Normalisierung nach dem Boom im Privatsegment hindeuten, weniger auf einen strukturellen langfristigen Abschwung.

- Andere Experten prognostizieren für den gesamten deutschen Solarmarkt ein jährliches Wachstum von 8-10 % bis 2030.

Die Konvergenz von PV, Speichern, Elektromobilität und Wärmepumpen zwingt deutsche Großhändler, sich zunehmend als Anbieter integrierter Energielösungen zu positionieren. Dies erfordert breiteres Produktwissen, Expertise in der Komponentenkompatibilität und potenziell neue Lieferantenpartnerschaften.

Während kostengünstige Module die Erschwinglichkeit fördern, bergen sie auch Risiken hinsichtlich Margen und Qualität (siehe Fraunhofer ISE-Ergebnisse zu überbewerteter Modulleistung). Erfolgreiche deutsche Großhändler müssen daher eine Balance zwischen wettbewerbsfähigen Preisen und einem starken Fokus auf Qualität, Zuverlässigkeit und robusten Serviceangeboten finden, um ihr Wertversprechen zu untermauern.

SWOT-Analyse für den deutschen PV-Großhandelsmarkt

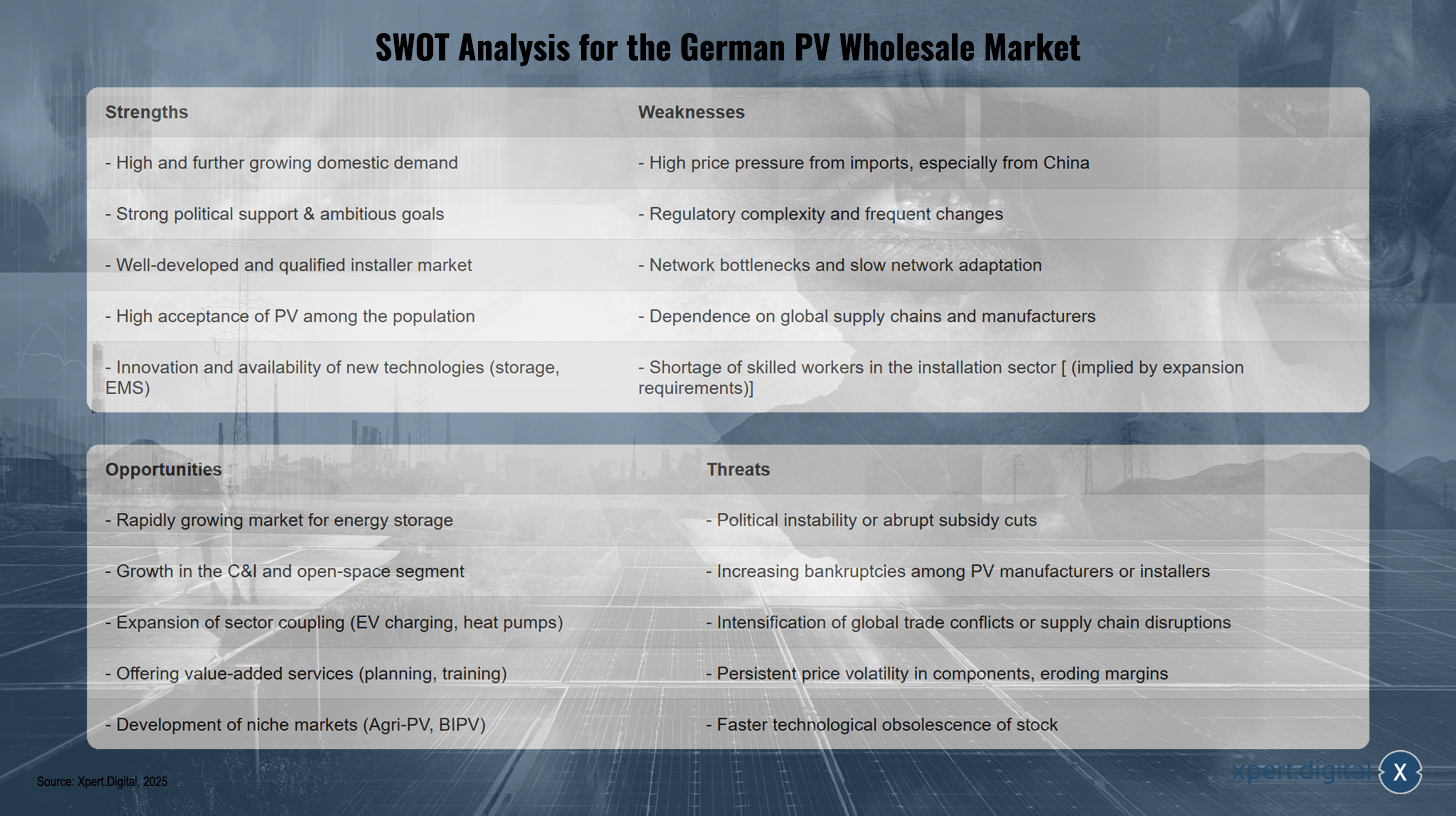

SWOT-Analyse für den deutschen PV-Großhandelsmarkt – Bild: Xpert.Digital

Die SWOT-Analyse des deutschen PV-Großhandelsmarktes zeigt auf der Seite der Stärken eine hohe und weiter wachsende Inlandsnachfrage, die starke politische Unterstützung mit ambitionierten Zielen sowie einen gut ausgebauten und qualifizierten Installateursmarkt. Hinzu kommen eine hohe Akzeptanz von PV in der Bevölkerung und die Innovationskraft im Bereich neuer Technologien wie Speicher und Energiemanagementsysteme. Auf der Seite der Schwächen stehen dem jedoch ein hoher Preisdruck, insbesondere durch Importe aus China, die regulatorische Komplexität sowie die Abhängigkeit von globalen Lieferketten und Herstellern gegenüber. Weitere Herausforderungen sind Netzengpässe, langsame Netzanpassungen und der Fachkräftemangel im Installationsbereich, der durch den großen Ausbaubedarf verschärft wird. Chancen bietet der stark wachsende Markt für Energiespeicher, das Wachstum im C&I- und Freiflächensegment sowie der Ausbau der Sektorkopplung, etwa durch Ladeinfrastruktur für Elektrofahrzeuge und Wärmepumpen. Zusätzlich eröffnet das Angebot von Mehrwertdiensten wie Planung und Schulung neue Möglichkeiten, ebenso wie die Entwicklung von Nischenmärkten, etwa in den Bereichen Agri-PV und gebäudeintegrierte PV (BIPV). Als Bedrohungen gelten jedoch politische Instabilität oder abrupte Förderkürzungen, eine mögliche Zunahme von Insolvenzen bei Herstellern oder Installateuren, Handelskonflikte, Lieferkettenstörungen und Preisschwankungen bei Komponenten, die die Margen belasten können. Schließlich besteht auch das Risiko einer technologischen Obsoleszenz von Lagerware, die zu wirtschaftlichen Einbußen führen könnte.

🎯🎯🎯 Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | BD, R&D, XR, PR & Digitale Sichtbarkeitsoptimierung

Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | R&D, XR, PR & Digitale Sichtbarkeitsoptimierung - Bild: Xpert.Digital

Xpert.Digital verfügt über tiefgehendes Wissen in verschiedenen Branchen. Dies erlaubt es uns, maßgeschneiderte Strategien zu entwickeln, die exakt auf die Anforderungen und Herausforderungen Ihres spezifischen Marktsegments zugeschnitten sind. Indem wir kontinuierlich Markttrends analysieren und Branchenentwicklungen verfolgen, können wir vorausschauend agieren und innovative Lösungen anbieten. Durch die Kombination aus Erfahrung und Wissen generieren wir einen Mehrwert und verschaffen unseren Kunden einen entscheidenden Wettbewerbsvorteil.

Mehr dazu hier:

Strategien für PV-Großhändler: Zukunftssicherheit trotz Marktdynamik

Spotlight auf wichtige europäische Ländermärkte

Neben Deutschland prägen weitere große Nationalmärkte die Entwicklung der Photovoltaik in Europa. Diese Märkte weisen jeweils spezifische Charakteristika hinsichtlich Wachstumsdynamik, politischer Rahmenbedingungen und der Struktur des Großhandels auf.

Spanien

Marktgröße & Wachstum

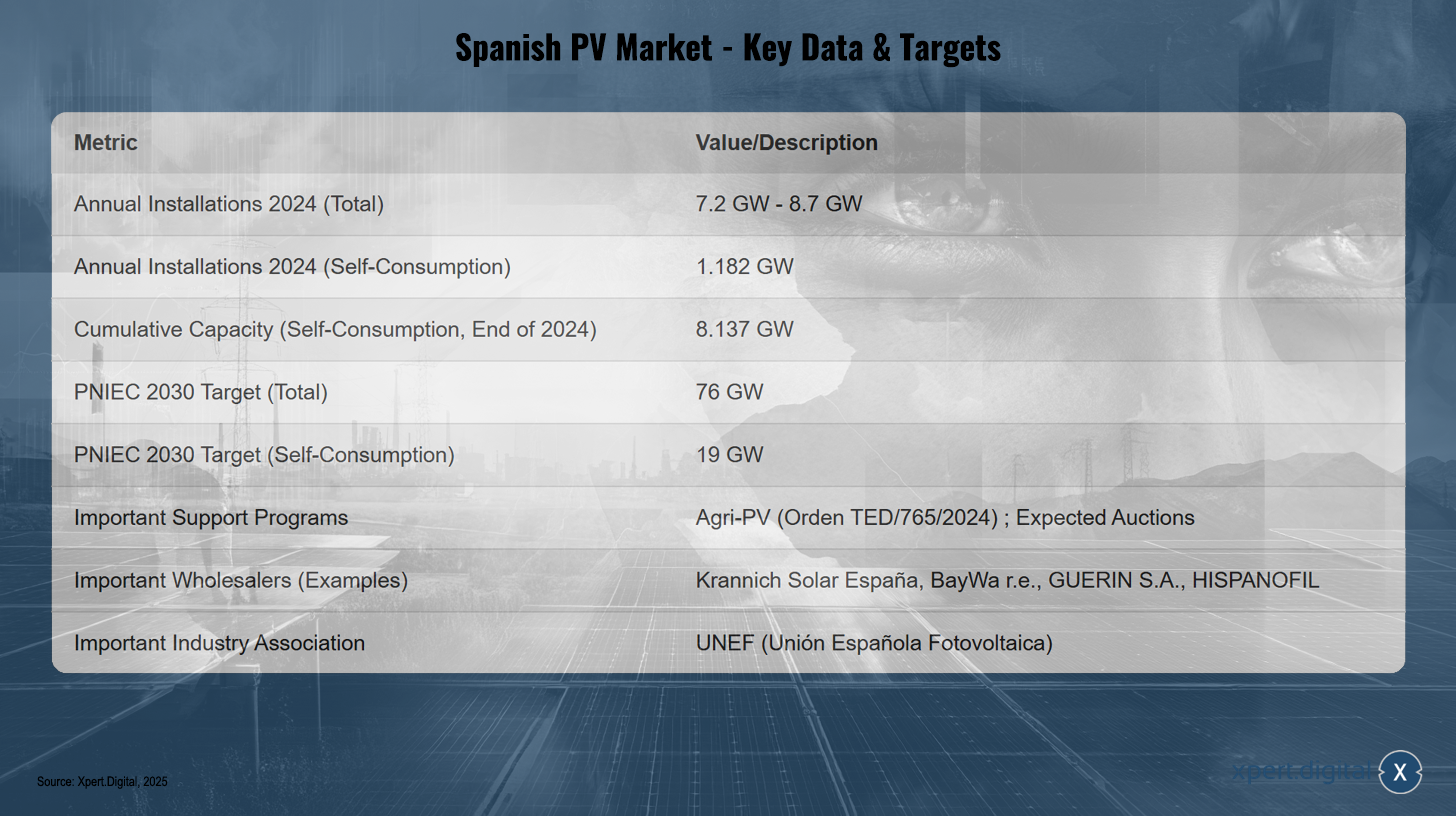

Spanien installierte im Jahr 2024 zwischen 7,2 GW (UNEF) und 8,7 GW (SolarPower Europe) an neuer PV-Leistung. Das IEA PVPS meldet 7,5 GW für Spanien im Jahr 2024. Davon entfielen 1,182 GW auf Dachanlagen bzw. Eigenverbrauchsanlagen, was einen Rückgang von 31 % gegenüber 2023 in diesem Segment bedeutet. Die kumulierte Leistung von Dachanlagen erreichte Ende Dezember 2024 8,137 GW. Insgesamt gehörte Spanien 2024 zu den fünf EU-Topmärkten, die weniger Solarleistung als 2023 zubauten. Die Verlangsamung im Eigenverbrauchssegment wird auf das Auslaufen der hohen Energiepreise und der „Next Generation“ EU-Fördermittel zurückgeführt. Die Stromerzeugung aus Solarenergie betrug 2023 45,1 TWh. Laut einem Bericht von APPA Renovables (Februar 2025) erzeugten Eigenverbrauchsanlagen 2024 9.243 GWh, was 3,7 % des nationalen Strombedarfs deckte – ein Anstieg von 27,3 % gegenüber 2023. Die Anzahl neu installierter industrieller Eigenverbrauchsprojekte sank jedoch um 61,1 % im Vergleich zu 2023. Die installierte Speicherkapazität im Eigenverbrauchssektor betrug 2024 155 MWh, davon 60 % im industriellen Bereich. Diese Zahlen deuten auf eine Verlangsamung im Eigenverbrauchssektor hin, was eine Herausforderung für die Erreichung der ambitionierten PNIEC-Ziele darstellt und eine sorgfältige Beobachtung für Großhändler erfordert, die dieses Segment bedienen.

Politik & Regulatorisches Umfeld

Der Nationale Energie- und Klimaplan (PNIEC) Spaniens sieht bis 2030 eine installierte PV-Leistung von 76 GW vor, davon 19 GW im Eigenverbrauch. Um dies zu erreichen, müssten jährlich durchschnittlich 1,8 GW im Eigenverbrauch und insgesamt rund 7 GW PV-Leistung installiert werden. Eine neue Verordnung (Orden TED/765/2024) fördert Agri-PV-Projekte mit einem Budget von 250 Mio. EUR, die Landwirtschaft, erneuerbare Energien und Speicher kombinieren. Die Branchenvertretung UNEF fordert dringende Auktionen, eine beschleunigte Elektrifizierung und Maßnahmen zur Speicherförderung, um die PNIEC-Ziele zu erreichen. Herausforderungen bestehen bei Genehmigungsverfahren und dem Netzanschluss für Eigenverbrauchsanlagen; UNEF empfiehlt Ausnahmen für kleine Anlagen und die Anhebung der Grenzen für vereinfachte Verfahren. Die aktuell niedrigen Energiepreise auf der Iberischen Halbinsel könnten zwar Investitionen anziehen, bedrohen aber die Rentabilität von Solarprojekten, die über Power Purchase Agreements (PPAs) finanziert werden. Die PPA-Preise sind extrem niedrig (ca. 25-30 EUR/MWh), was neue Projekte ohne Auktionen unrentabel macht und somit eine Unsicherheit für Großkomponentenlieferungen an Großhändler darstellt. Am 22. Mai 2024 musste Red Eléctrica die Stromzufuhr zur Großindustrie aufgrund von Systemungleichgewichten während des schnellen Rückgangs der Solarproduktion drosseln, was auf eine bereits angespannte Netzsituation hindeutet. Dieses Ereignis unterstreicht die wachsende Gefahr von Netzinstabilität, die zu mehr Abregelungen oder strengeren Netzanschlussbedingungen führen könnte, wenn nicht signifikant in Netzflexibilität und Speicher investiert wird.

Großhandelslandschaft & Wichtige Distributoren

Zu den wichtigen Akteuren im spanischen PV-Großhandel zählen Krannich Solar España, ein großer Distributor mit einem umfassenden Angebot an Modulen, Wechselrichtern, Montagesystemen, Speichern, E-Mobility-Lösungen und Zubehör sowie Beratungs- und Schulungsleistungen. BayWa r.e. wurde 2023 als „Top PV Zulieferer Großhandel“ in Spanien ausgezeichnet. Weitere auf der Plattform SueloSolar gelistete Distributoren sind GUERIN S.A. (Teil der Sonepar-Gruppe), HISPANOFIL, EL ALMACEN SOLAR und DAMIA SOLAR. Einige Modulhersteller bzw. -lieferanten mit Präsenz in Spanien, die potenziell auch Distributionsaufgaben wahrnehmen, sind Atersa, Zytech Solar, Tamesol, Sunwafe, Escelco und Exiom. Tamesol positioniert sich als führender europäischer Solarmodulhersteller mit starker Präsenz in Spanien. Die Unión Española Fotovoltaica (UNEF) ist der wichtigste Branchenverband mit über 800 Mitgliedsunternehmen.

Prognosen, Herausforderungen & Chancen

Die größte Herausforderung ist die Erreichung der PNIEC-Ziele, was eine Beschleunigung der Installationen, insbesondere im Eigenverbrauch, erfordert. Die aktuelle Situation mit niedrigen PPA-Preisen macht neue Projekte ohne Auktionen kaum rentabel. Netzstabilität, Netzkapazität und Genehmigungsverzögerungen bleiben kritische Punkte. Chancen liegen im erheblichen Potenzial für Agri-PV und großskalige Speicherlösungen; erste große industrielle Speicherprojekte wurden 2024 realisiert. Der Ausbau der grünen Wasserstoffinfrastruktur (H2-Pipeline-Netz) positioniert Spanien zudem als wichtigen Akteur auf diesem Zukunftsmarkt.

Spanischer PV-Markt – Kerndaten & Ziele

Spanischer PV-Markt – Kerndaten & Ziele – Bild: Xpert.Digital

Der spanische Photovoltaikmarkt zeigt für 2024 eine jährliche Gesamtinstallationsleistung von 7,2 bis 8,7 GW, während die Installationen im Bereich Eigenverbrauch 1,182 GW erreichen sollen. Die kumulierte Kapazität für den Eigenverbrauch wird Ende 2024 auf 8,137 GW geschätzt. Bis 2030 sieht der Nationale Energie- und Klimaplan (PNIEC) ein Ziel von 76 GW insgesamt und 19 GW für den Eigenverbrauch vor. Zu den relevanten Förderprogrammen gehören unter anderem Agri-PV (Orden TED/765/2024) sowie erwartete Auktionen. Bedeutende Großhändler im Markt sind Krannich Solar España, BayWa r.e., GUERIN S.A. und HISPANOFIL. Eine zentrale Rolle in der Branche spielt der Verband UNEF (Unión Española Fotovoltaica).

Italien

Marktgröße & Wachstum

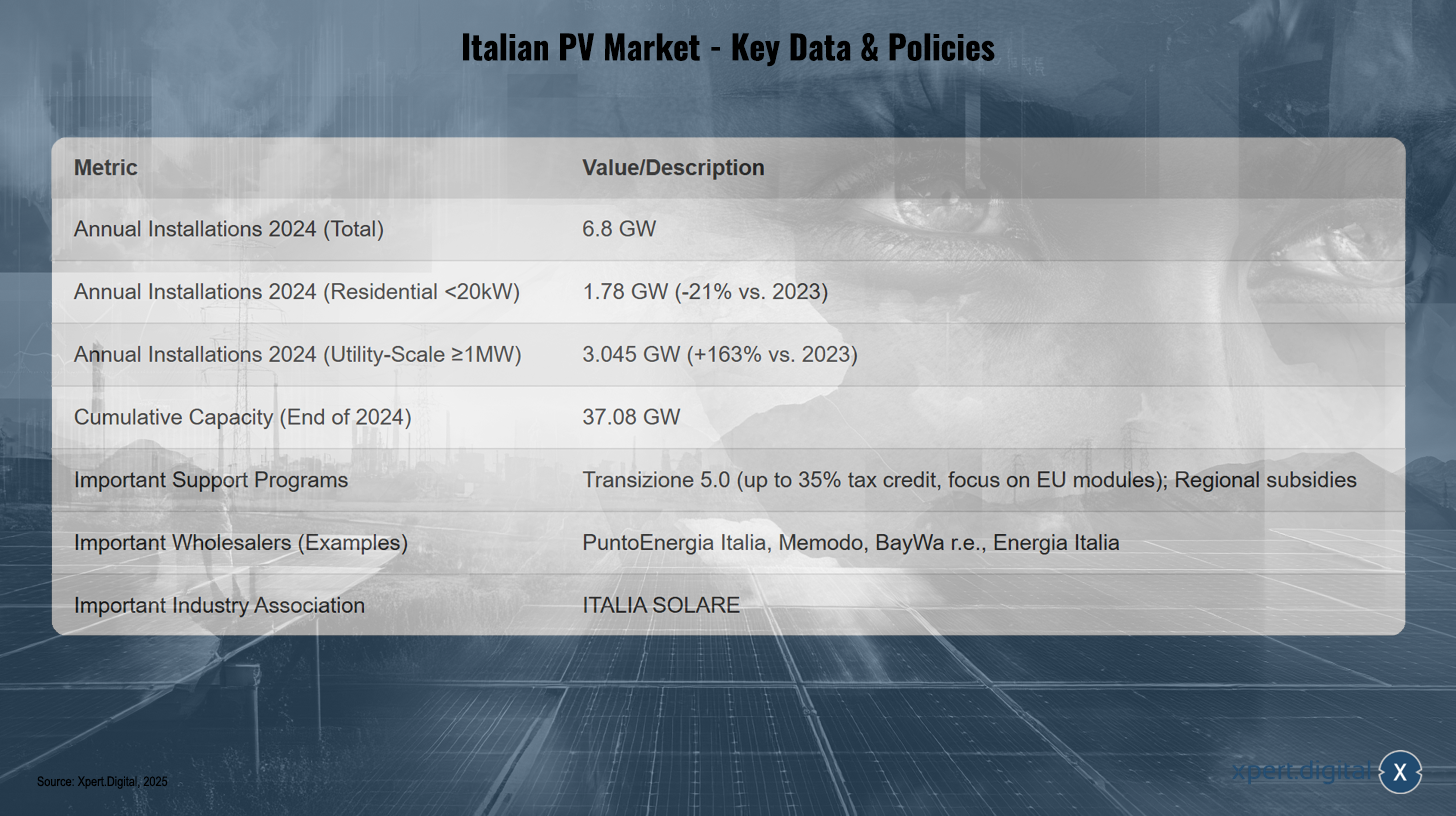

Italien verzeichnete 2024 einen starken Zuwachs an PV-Installationen von 6,8 GW. Dies stellt einen Anstieg von 30 % gegenüber den 5,23 GW im Jahr 2023 dar. Die kumulierte installierte Kapazität erreichte Ende 2024 37,08 GW, verteilt auf 1.878.780 Anlagen. Der Markt zeigte eine deutliche Verschiebung: Das Utility-Scale-Segment (Anlagen ≥1 MW) wuchs um beeindruckende 163 % und trug 3,045 GW zum Zubau bei. Das C&I-Segment (20 kW bis 1 MW) wuchs um 8 % (1,96 GW). Im Gegensatz dazu schrumpfte das Residential-Segment (<20 kW) um 21 % auf 1,78 GW, was hauptsächlich auf das Auslaufen des großzügigen „Superbonus“-Förderprogramms zurückzuführen ist. Diese Zweiteilung des Marktes – boomende Großanlagen versus kontrahierendes Privatkundengeschäft – erfordert von Großhändlern eine duale Strategie. Regional führt die Lombardei mit 4,99 GW kumulierter Kapazität, während Latium 2024 dank großer Anlagen ein Wachstum von 300 % bei den Neuinstallationen (1,28 GW) verzeichnete.

Politik & Regulatorisches Umfeld

Das Ende des Superbonus-Programms hatte einen signifikanten negativen Einfluss auf das Residential-Segment. Als neues Instrument wurde die Steuergutschriftregelung Transizione 5.0 eingeführt, die bis zu 35 % der Kosten für PV-Projekte mit Modulen „Hergestellt in der EU“ abdeckt, wobei die Höhe der Gutschrift vom Wirkungsgrad der Module abhängt. Investitionen müssen zwischen dem 1. Januar 2024 und dem 31. Dezember 2025 getätigt und mit nachweisbaren Energieeinsparungen verbunden sein. Diese Förderung könnte die Beschaffungsentscheidungen von Großhändlern beeinflussen und einen Premium-Markt für EU-Module schaffen. Es gibt auch spezifische Förderungen für Agri-PV und regionale Programme, z.B. in Südtirol, Kampanien und Apulien. Netzengpässe sind ein bekanntes Problem, und eine Beschleunigung der Genehmigungsverfahren wird gefordert. Angesichts der Netzprobleme sind Energiespeicher und Netzmodernisierung für weiteres PV-Wachstum unerlässlich.

Großhandelslandschaft & Wichtige Distributoren

Zu den in Italien aktiven Großhändlern gehört PuntoEnergia Italia, das ein breites Sortiment an PV-Modulen (Victron, Eging, Peimar, Trinasolar, TW Solar, AIKO), Batterien, Wechselrichtern (ZCS Azzurro, Solis, Huawei, Fronius, SolarEdge etc.), Montagesystemen, Kits, EV-Ladegeräten und Elektromaterial anbietet und auch Schulungen und technische Dienstleistungen durchführt. Memodo ist ebenfalls in Italien präsent. BayWa r.e. und Energia Italia wurden 2023 bzw. 2023 & 2024 von EUPD Research als „Top PV Zulieferer Großhandel“ in Italien ausgezeichnet. Hersteller wie Sunpower oder Aleo Solar haben eine Marktpräsenz, auch wenn einige wie Panasonic und LG Solar die direkte Modulproduktion eingestellt haben. Tamesol zielt ebenfalls auf den italienischen Markt ab. Große Installateure/EPCs wie Albasolar, KSI Solar und Enerpoint könnten direkte Beziehungen zu Großhändlern oder Herstellern pflegen. Der Branchenverband ITALIA SOLARE vertritt die gesamte PV-Wertschöpfungskette.

Prognosen, Herausforderungen & Chancen

ITALIA SOLARE erwartet weiteres Wachstum, insbesondere bei Großanlagen, fordert aber Maßnahmen zur Stützung des Privatkundensegments. Die Modernisierung des Stromnetzes ist essentiell; der Netzbetreiber Terna plant Investitionen in Höhe von 18 Mrd. USD. Die „Transizione 5.0“-Förderung für EU-Module stellt eine Chance dar, die Bezugsquellen zu diversifizieren. Das starke Wachstum im Utility-Scale-Bereich bietet Volumenchancen für Großhändler.

Italienischer PV-Markt – Kerndaten & Politiken

Italienischer PV-Markt – Kerndaten & Politiken – Bild: Xpert.Digital

Der italienische Photovoltaikmarkt verzeichnete im Jahr 2024 eine Gesamtinstallation von 6,8 GW. Im Residential-Bereich mit Anlagen kleiner als 20 kW wurden 1,78 GW installiert, was einem Rückgang von 21 % im Vergleich zu 2023 entspricht. Im Utility-Scale-Bereich, also Anlagen ab 1 MW, wurden 3,045 GW hinzugefügt, ein Anstieg von 163 % im Vergleich zum Vorjahr. Die kumulierte Kapazität des Landes erreichte Ende 2024 insgesamt 37,08 GW. Zu den wichtigsten Förderprogrammen gehören Transizione 5.0, das eine Steuergutschrift von bis zu 35 % mit einem Fokus auf EU-Module bietet, sowie diverse regionale Förderungen. Bedeutende Großhändler sind unter anderem PuntoEnergia Italia, Memodo, BayWa r.e. und Energia Italia. Der zentrale Branchenverband ist ITALIA SOLARE.

Niederlande

Marktgröße & Wachstum

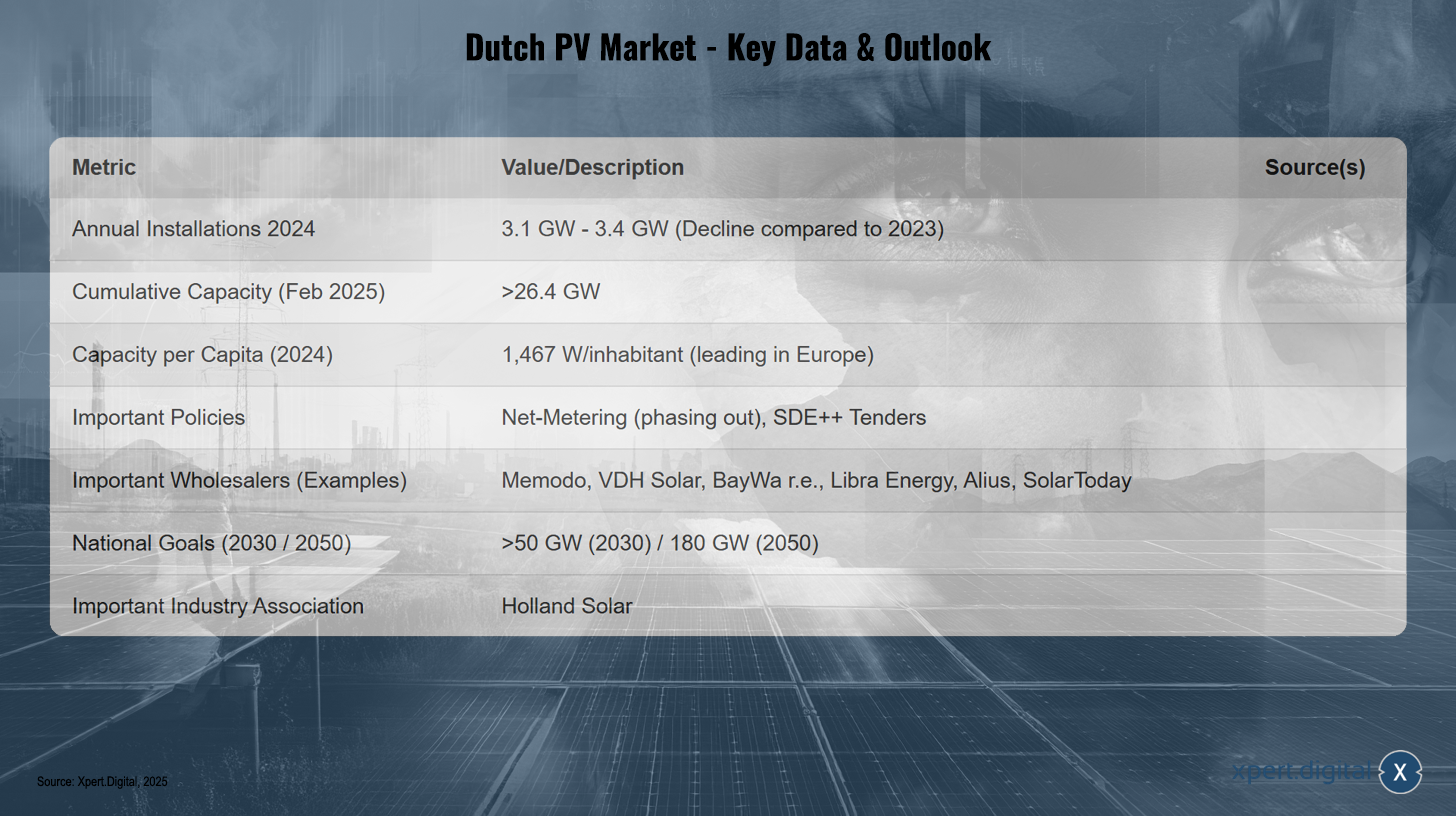

Die Niederlande verzeichneten 2024 einen Rückgang der Neuinstallationen. Solarplaza meldet einen Zubau von 3,1 GW, nach fast 5 GW im Jahr 2023. Solar Magazine nennt 3,4 GW für 2024. Damit gehörten die Niederlande 2024 zu den EU-Ländern mit rückläufigem Zubau. Trotzdem erreichte die kumulierte installierte PV-Leistung bis Februar 2025 über 26,4 GW (Ende 2023: fast 24 GW). Das Land ist führend in Europa bei der installierten Solarkapazität pro Kopf mit 1.467 W/Einwohner im Jahr 2024. Die Solarstromerzeugung lag 2023 bei 21,2 TWh. Dieser Rückgang im Jahr 2024, trotz der hohen Pro-Kopf-Installation, ist primär auf gravierende Netzengpässe zurückzuführen, was zeigt, dass ein schnelles, unkoordiniertes PV-Wachstum ohne parallelen Netzausbau zu Marktsättigung und Verlangsamung führen kann.

Politik & Regulatorisches Umfeld

Der Markt stützt sich auf Net-Metering für private und das SDE++ Ausschreibungsprogramm für größere Anlagen. Der Nationale Energie- und Klimaplan (NECP) sieht bis 2030 rund 10 TWh Strom aus kleinen erneuerbaren Anlagen vor. Eine große Herausforderung ist die starke Netzüberlastung, die zu Anschlussproblemen bei Großanlagen führt. Ein neues Energiegesetz soll die maximalen Anschlusszeiten neu definieren. Das Auslaufen des Net-Meterings ist eine weitere zentrale Herausforderung, die die Wirtschaftlichkeit von Privatanlagen verändern und die Nachfrage nach Speichern und Eigenverbrauchsoptimierung stark erhöhen wird. Es gibt einen Fokus auf innovative Lösungen wie Floating-PV, Solar-Carports und eine angestrebte lokale Beteiligung von 50 % an Projekten.

Großhandelslandschaft & Wichtige Distributoren

Zu den wichtigen Großhändlern in den Niederlanden zählen Memodo, mit einem breiten Angebot an Solarmodulen (AIKO, Jinko, Trina etc.), Wechselrichtern (Fox ESS, Fronius, SMA etc.), Speichern (BYD, Pylontech etc.), EMS, Montagesystemen und EV-Ladegeräten. VDH Solar bietet Energiespeicher (Sigenergy, Huawei), Solarmodule (DAS Solar, DMEGC, AIKO), Wechselrichter (Sigenergy, Huawei, SolarEdge), Montagesysteme, EV-Ladegeräte und Wärmepumpen an und wurde 2023 & 2024 als „Top PV Zulieferer Großhandel“ ausgezeichnet. BayWa r.e. erhielt diese Auszeichnung 2023 ebenfalls. Libra Energy ist ein Großhändler für Solarmodule (JA Solar, Jinko, DMEGC, BISOL) und PV-Systeme. Alius vertreibt REC und DMEGC Solarmodule. Der europäische Hersteller Tamesol ist auch auf dem niederländischen Markt aktiv. SolarToday, seit 2011 aktiv, betreibt 6 Niederlassungen in den Niederlanden und verkauft in 20 Länder, wobei der Fokus auf führenden Marken liegt. Der Branchenverband ist Holland Solar.

Prognosen, Herausforderungen & Chancen

Netzbetreiber schätzen die mögliche Kapazität bis 2030 auf 42-76 GW; der Nationale Energieplan prognostiziert über 50 GW bis 2030. Bis 2050 werden 180 GW angestrebt. Ein optimistisches Szenario von Solar Magazine sieht 2025 eine starke Markterholung mit fast 6 GW Neuinstallationen, gefolgt von 5,5-6 GW jährlich. EUPD Research stellte für 2024 eine Kontraktion fest. Die Netzüberlastung ist der primäre Engpass. Das Auslaufen des Net-Meterings wird das Privatkundensegment beeinflussen. Chancen liegen in innovativen Anwendungen (Floating-PV, Agri-PV, BIPV) und Speicherlösungen. Angesichts der Flächenknappheit werden Großhändler, die spezialisierte Produkte für innovative Anwendungen anbieten und Expertise in diesen Nischensegmenten entwickeln, profitieren.

Niederländischer PV-Markt – Kerndaten & Ausblick

Niederländischer PV-Markt – Kerndaten & Ausblick – Bild: Xpert.Digital

Der niederländische PV-Markt verzeichnete im Jahr 2024 jährliche Neuinstallationen von 3,1 bis 3,4 GW, was einen Rückgang im Vergleich zu 2023 darstellt. Im Februar 2025 erreichte die kumulierte Kapazität über 26,4 GW, mit 1.467 Watt pro Kopf im Jahr 2024, womit die Niederlande eine führende Position in Europa einnehmen. Zu den zentralen politischen Maßnahmen zählen die Auslaufphase des Net-Metering sowie die SDE++-Ausschreibungen. Wichtige Großhändler sind unter anderem Memodo, VDH Solar, BayWa r.e., Libra Energy, Alius und SolarToday. Die nationalen Ziele setzen über 50 GW bis 2030 und 180 GW bis 2050 an. Ein bedeutender Branchenverband in diesem Sektor ist Holland Solar.

Polen

Marktgröße & Wachstum

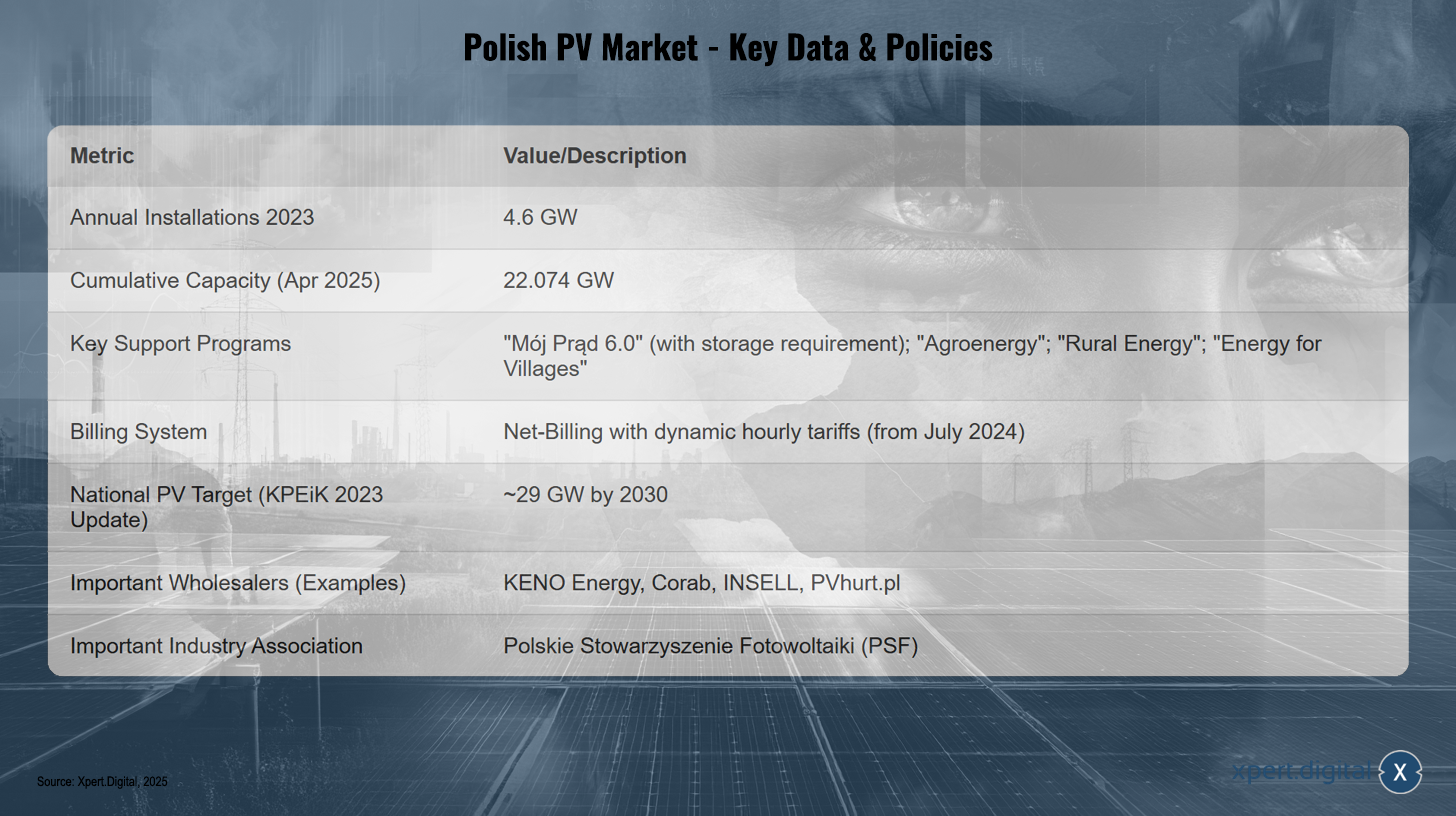

Polen installierte 2023 4,6 GW an neuer PV-Leistung, gehörte aber 2024 zu den EU-Ländern mit einem geringeren Zubau als im Vorjahr. Die kumulierte Kapazität erreichte Ende 2023 17,08 GW und Ende Q1 2024 17,73 GW (IEO-Bericht via). Daten von Polskie Sieci Elektroenergetyczne (PSE) zeigen bis April 2025 eine PV-Kapazität von 22,074 GW, Rynek Elektryczny meldet 21,8 GW für Ende Februar 2025. PV macht etwa 60-64 % der gesamten erneuerbaren Kapazität aus. Die durchschnittliche Größe einer neuen PV-Anlage betrug im Februar 2025 27 kW. Bis Februar 2025 gab es 1,53 Millionen Prosumer-Anlagen mit einer Gesamtleistung von 12,19 GW.

Politik & Regulatorisches Umfeld

Das beliebte Förderprogramm „Mój Prąd“ für private PV-Anlagen wurde im Juli 2024 in der Version 6.0 neu aufgelegt. Es bietet Zuschüsse bis zu 6.500 EUR für PV-Anlagen bis 20 kWp (vorher 10 kWp). Seit dem 1. August 2024 ist die Kombination mit einem Energie- oder Wärmespeicher für Anträge verpflichtend. Dies wird die Nachfrage nach Speichern im Großhandel deutlich ankurbeln. Das Net-Billing-System, das 2022 das Net-Metering ersetzte, wurde zum 1. Juli 2024 auf dynamische Stundentarife umgestellt, die auf Marktpreisen basieren. Weitere Förderungen existieren für Landwirte („Agroenergy“, „Rural Energy“) und für ländliche Gebiete („Energy for Villages“) sowie Kreditprogramme („Energy Plus“, BGK Ecological Loan). Das nationale Ziel (KPEiK-Update Februar 2023) sieht rund 29 GW PV bis 2030 vor. Eine große Herausforderung ist die Netzstabilität aufgrund des schnellen Ausbaus erneuerbarer Energien. PSE berichtet von systematischen Ungleichgewichten und Überangebot während der PV-Spitzenzeiten. Dies könnte zu strengeren Netzanschlussregeln oder einer verstärkten Nachfrage nach netzdienlichen Wechselrichtern und Speichern führen.

Großhandelslandschaft & Wichtige Distributoren

KENO Energy ist ein autorisierter Distributor und Hersteller von PV-Komponenten, Montagesystemen und Schaltanlagen, der ausschließlich im Großhandel tätig ist und auch Schulungen anbietet (UDT-zertifiziert). KENO Energy wurde 2024 als „PV-Top-Marke“ für Großhandel und Montagesysteme in Polen ausgezeichnet. Corab erhielt 2024 ebenfalls diese Auszeichnung. INSELL ist ein Elektrogroßhändler mit einem Schwerpunkt auf Kabeln und Leitungen, der auch PV-Lösungen für Installateure anbietet und über eine große Lagerkapazität verfügt. PVhurt.pl ist ein Großhändler für Module (Astronergy, Qnsolar), Wechselrichter (Deye, Growatt) und Speicher (FelicityESS, Growatt, Solplanet). Zu den Herstellern in Polen, von denen einige auch Distributionstätigkeiten übernehmen könnten, gehören Solar Bruk Bet, Selfa photovoltaics, JB GPV, X energy, ML SYSTEM, HANPLAST, AVRII, PZL SĘDZISZÓW, HEWALEX und ARGOMGROUP. Wichtige internationale Akteure wie BayWa r.e. und Memodo sind ebenfalls in Polen aktiv. Der Branchenverband Polskie Stowarzyszenie Fotowoltaiki (PSF) (Polnischer Photovoltaikverband) ist eine wichtige Stimme der Branche.

Prognosen, Herausforderungen & Chancen

Der IEO-Bericht (via) sieht 2024 eine Verlangsamung im Privatkundensegment aufgrund des Wartens auf „Mój Prąd 6.0“, aber wachsendes Interesse an PV-Kraftwerken und Geschäftsanlagen. Für 2024-2025 wird ein rascher Anstieg der Energiespeicheranlagen erwartet. Die Fortführung der Förderprogramme ist mit größeren Budgets geplant. Bis Ende 2025 wird ein Anstieg der installierten Energiespeicherkapazität um 300 % und ein Anstieg des Anteils erneuerbarer Energien am polnischen Energiemix auf 35 % erwartet. Eine Studie (Mai 2025) bestätigt, dass der PV-Sektor das am schnellsten wachsende Segment des polnischen EE-Marktes ist, hauptsächlich getrieben durch staatliche, EU-kofinanzierte Subventionen und steigende Energiepreise. Die Netzstabilität bleibt die größte Herausforderung.

Polnischer PV-Markt – Kerndaten & Politiken

Polnischer PV-Markt – Kerndaten & Politiken – Bild: Xpert.Digital

Der polnische Photovoltaikmarkt zeigt eine dynamische Entwicklung mit einer jährlichen Installation von 4,6 GW im Jahr 2023 und einer kumulierten Kapazität von 22,074 GW bis April 2025. Wichtige Förderprogramme wie „Mój Prąd 6.0“ (mit Speichpflicht), „Agroenergy“, „Rural Energy“ und „Energy for Villages“ fördern die Expansion. Ab Juli 2024 gilt ein Net-Billing-System mit dynamischen Stundentarifen. Laut der aktualisierten KPEiK-Strategie 2023 liegt das nationale Ziel für Photovoltaik bei rund 29 GW bis 2030. Zu den zentralen Großhändlern zählen KENO Energy, Corab, INSELL und PVhurt.pl. Der wichtigste Branchenverband ist das Polskie Stowarzyszenie Fotowoltaiki (PSF).

Frankreich

Marktgröße & Wachstum

Frankreich installierte 2024 4,6 GW bis 4,7 GW an neuer PV-Leistung und erreichte damit eine kumulierte Kapazität von 22,1 GW bis 23 GW. Im vierten Quartal 2024 wurden 1.586 MW angeschlossen, eine Steigerung gegenüber den 1.351 MW im dritten Quartal. Auf das Gesamtjahr 2024 bezogen wurden 4.914 MW neu angeschlossen, was einem Rekordniveau von fast 5 GW entspricht. Die Segmentierung im 4. Quartal 2024 zeigte ein leichtes Wachstum bei Hausdachanlagen (<36 kW) mit 317 MW, einen Rückgang bei mittleren Dächern (36-100 kW) auf 61 MW, einen starken Anstieg bei großen Dächern (100-500 kW) mit einem Rekord von 595 MW und einen Rückgang bei sehr großen Dächern (500 kW-1 MW) auf 14 MW. Große Freiflächenanlagen (>500 kW) legten auf 614 MW zu. Die Regierung hat das Ziel, bis 2050 rund 100 GW Solar-PV zu installieren.

Politik & Regulatorisches Umfeld