财务规划:独立建议 – 在贝伦贝格、弗林根、伊勒里登或伊勒蒂森寻找财务建议或投资建议?

语言选择 📢

发表于:2021年10月23日 /更新:2024年2月1日 - 作者: Konrad Wolfenstein

财务规划和财务建议 – 图片:Xpert.Digital / Yuri Shevtsov|Shutterstock.com

金融发展和金融规划

截至2020年底,德国公民的金融资产接近7万亿欧元。这包括私人保险和证券资产以及银行存款。尽管目前利率水平较低,但私人家庭储蓄存款在德国银行私人资产投资总额中所占的比例并不小。

大约 42% 的德国人认为当前的财务状况良好或非常好。只有 22% 的德国人认为有关金融事务和投资的信息水平良好。

您知道德国人如何看待省钱或过上美好的生活吗?只有 22% 的德国人认为他们对金融主题的了解良好。在奥地利,这一比例为 36%。在如此重要的话题上为何会出现这样的情况?您知道全球范围内管理着多少私人家庭财富吗?人们如何评估当前的财务状况?德国私人家庭金融资产发展情况如何?

您可以在这里找到独立的概述:

免费下载“私人家庭的储蓄行为”PDF

重要提示:PDF 受密码保护。请联系我。当然,PDF 是免费的。

重要提示:PDF 受密码保护。请联系我。当然,PDF 是免费的。

德语版本 – 要查看 PDF,请单击下面的图片。

德语版本 – 要查看 PDF,请单击下面的图片。

私人家庭的储蓄行为 – PDF 下载

👨🏻 👩🏻 👴🏻 👵🏻 对于私人家庭

Xpert.Digital 帮助您选择独立的金融服务提供商。凭借我们人工智能支持的数字技术,我们为您提供当前的数据和数字。

无论收入和资产如何,财务规划对每个人来说都是值得的。它并不总是必须是一个完整而详尽的财务计划。根据情况制定专题计划,例如: B.退休金。

📣 对于创始人和初创企业等企业家

财务计划是商业计划的基础。应定期更新。明确定义的企业目标有助于做到这一点。

由于有 1,000 多篇专业文章,我们无法在此展示所有主题。因此,您会在这里找到我们工作的一小段摘录,如果我们激起了您进一步了解我们的兴趣,我们将非常高兴:

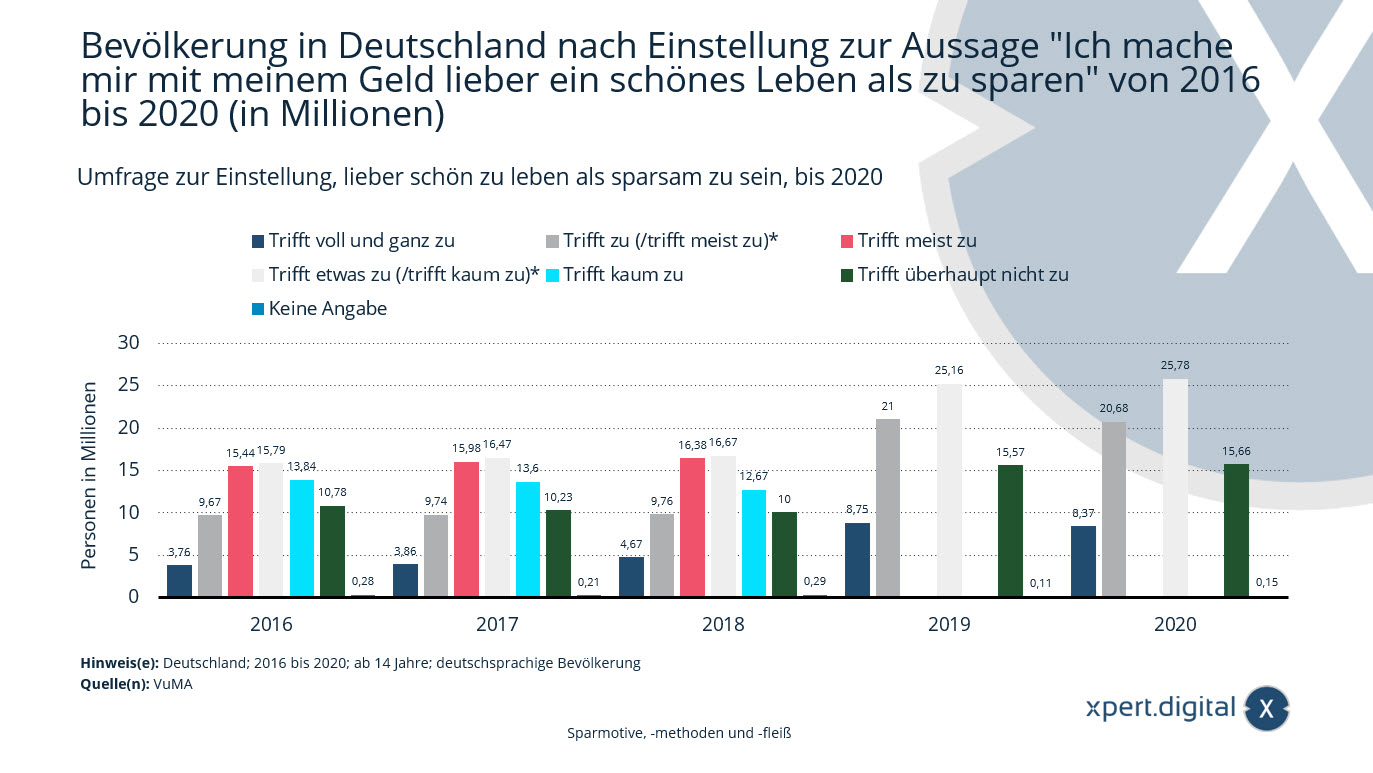

对美好生活而非节俭的态度调查

关于美好生活而不是节俭的态度的调查 - 图片:Xpet.Digital

在2020年,德国人说的年龄在14岁时大约有837万人口,“我更喜欢用我的钱来拯救生活,而不是拯救”。

从2016年到2020年(以百万计的数百万美元)

完全正确

- 2016 年 – 376 万

- 2017 年 – 386 万

- 2018 年 – 467 万

- 2019 年 – 875 万

- 2020 年 – 837 万

适用(/大部分适用)*

- 2016 年 – 967 万

- 2017 年 – 974 万

- 2018 年 – 976 万

- 2019 年 – 2100 万

- 2020年——2068万

大部分是真的

- 2016年——1544万

- 2017 年 – 1598 万

- 2018年——1638万

有点正确(/几乎不正确)*

- 2016年——1579万

- 2017年——1647万

- 2018年——1667万

- 2019 年 – 2516 万

- 2020年——2578万

几乎不真实

- 2016年——1384万

- 2017年——1360万

- 2018年——1267万

根本不适用

- 2016年——1078万

- 2017年——1023万

- 2018 年 – 1000 万

- 2019 年 – 1557 万

- 2020年——1566万

未指定

- 2016年——28万

- 2017年——21万

- 2018 年 – 29 万

- 2019 年 – 11 万

- 2020 年 – 15 万

*查询的更改:从2019年开始,逐步被“满足”,“通常适用”,“应用某物”和“几乎不适用”也相互结合。

人口信息:基础为 14 岁及以上德语人口 整个样本信息:

2016 年:23,102 名受访者,外推至 6,956 万人

2017 年:23,106 名受访者,外推至 7009 万人

2018 年:23,086 名受访者,外推

2019 年

7045 万人 23,120 名受访者,外推 7,060 万人2020 年:23,138 名受访者,外推 7,063 万人

显示的值参考以下研究:2016:VuMA 2017; 2017:VuMA 2018; 2018:VuMA 2019; 2019:VuMA 2020; 2020 年:VuMA 2021

为了更好地理解统计数据,值已四舍五入。

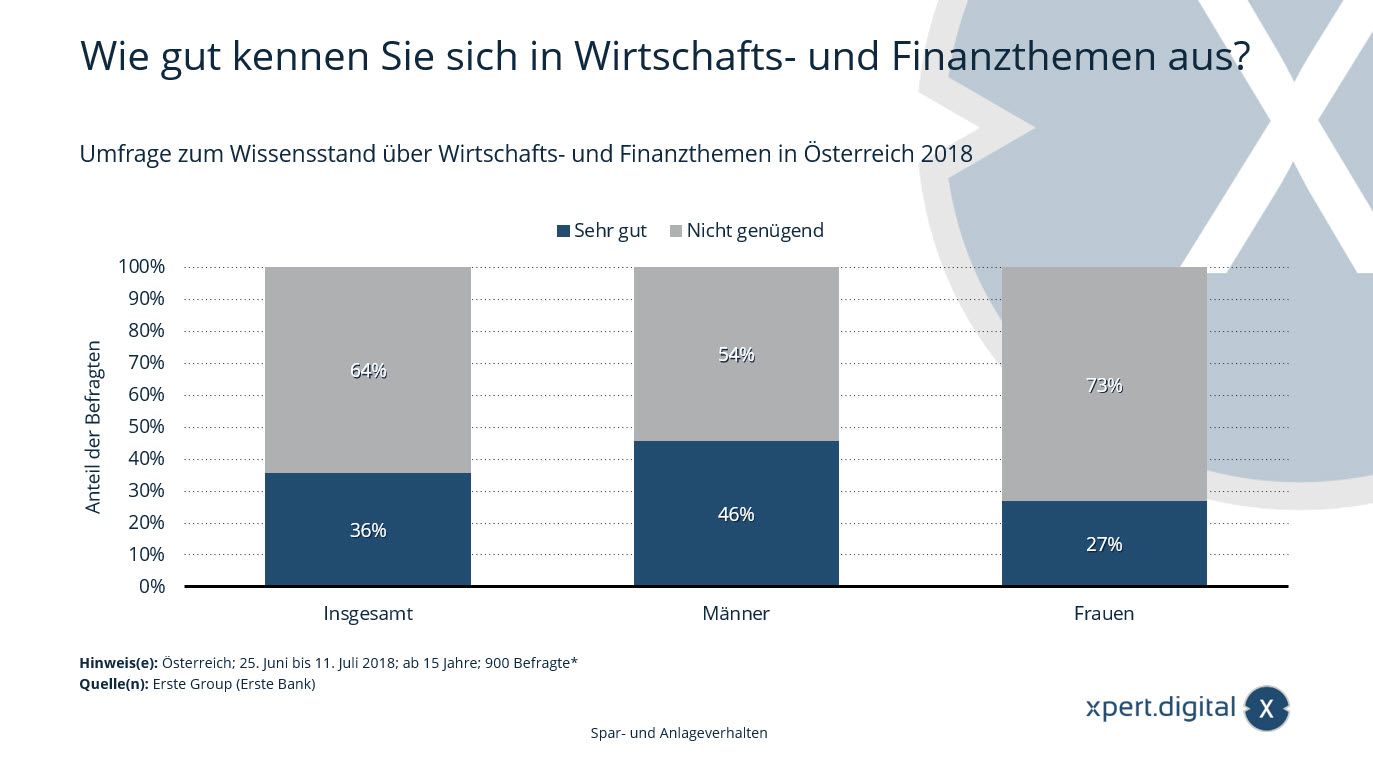

经济金融话题知识水平调查

经济金融话题知识水平调查

统计数据显示了2018年奥地利经济和金融话题知识水平调查结果。36%的受访者表示他们对经济和金融话题非常了解。

您对经济和金融主题了解多少?

非常好

- 合计 36%

- 男性 46%

- 女性 27%

不够

- 合计 64%

- 男性 54%

- 女性 73%

* 每个联邦州进行了 100 次访谈,以便进行单独评估。对于整体分析,联邦州根据其代表性水平进行加权。

消息来源没有提供有关该问题的任何准确信息。因此,此处选择的措辞可能与调查略有不同。

调查类型:计算机辅助电话访谈 (CATI)

受访者人数:900 名受访者*

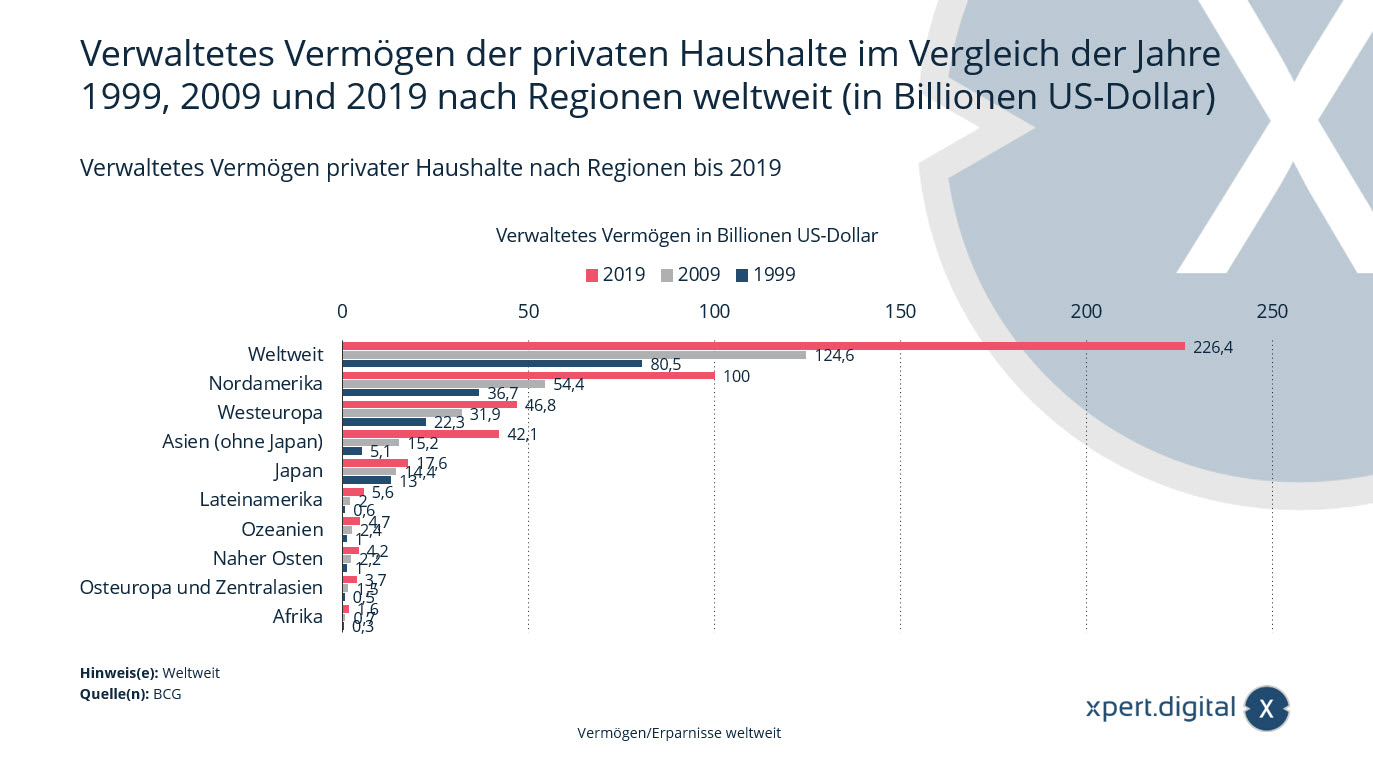

按地区划分的私人家庭管理资产

按地区划分的私人家庭管理资产 – 图片:Xpert.Digital

该统计数据显示了与 1999 年、2009 年和 2019 年相比,按地区细分的全球私人家庭管理的资产。

2019年,拉丁美洲家庭财富总额约为5.6万亿美元。二十年前,私人财富仍为 6 万亿美元。

1999年、2009年和2019年全球各地区管理的私人家庭资产(单位:万亿美元)

2019年按地区划分的私人家庭管理的资产

- 全球 – 226.40 万亿美元

- 北美——100万亿美元

- 西欧——46.8万亿美元

- 亚洲(不包括日本)——42.10万亿美元

- 日本——17.6万亿美元

- 拉丁美洲——5.6万亿美元

- 大洋洲——4.7万亿美元

- 中东——4.2万亿美元

- 东欧和中亚——3.7万亿美元

- 非洲——1.6万亿美元

2009年按地区划分的私人家庭管理的资产

- 全球 – 124.60 万亿美元

- 北美——54.4万亿美元

- 西欧——31.90万亿美元

- 亚洲(不包括日本)——15.20万亿美元

- 日本——14.4万亿美元

- 拉丁美洲——2万亿美元

- 大洋洲——2.4万亿美元

- 中东——2.2万亿美元

- 东欧和中亚——1.5万亿美元

- 非洲——7000亿美元

1999年按地区划分的私人家庭管理的资产

- 全球 – 80.50 万亿美元

- 北美——36.7万亿美元

- 西欧——22.3万亿美元

- 亚洲(不包括日本)——5.10万亿美元

- 日本——13万亿美元

- 拉丁美洲——0.6万亿美元

- 大洋洲——1万亿美元

- 中东——1万亿美元

- 东欧和中亚——5000亿美元

- 非洲——0.3万亿美元

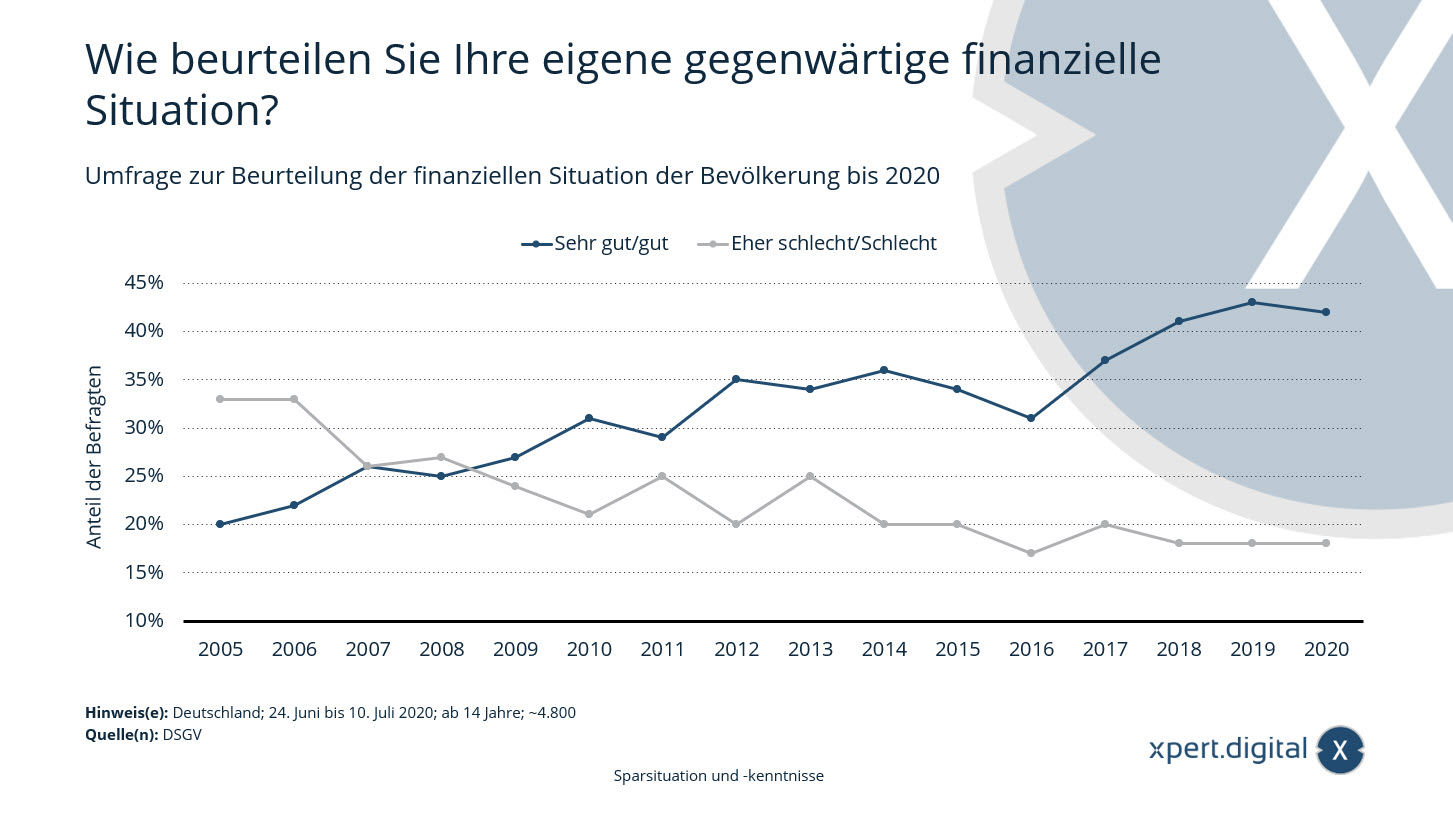

评估德国人口财务状况的调查

评估德国人口财务状况的调查 – 图片:Xpert.Digital

德国人对其财务状况的满意度略有下降——根据德国储蓄银行和汇路协会的2020年财富晴雨表,约42%的德国人将他们目前的财务状况评为非常好到良好。去年这一比例为 43%。但总体而言,对自己的财务状况感到满意的人的比例在过去 15 年里增加了一倍多。

评估 2020 年之前人口财务状况的调查

您如何评估您自己目前的财务状况?

很好/很好

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

相当糟糕/糟糕

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

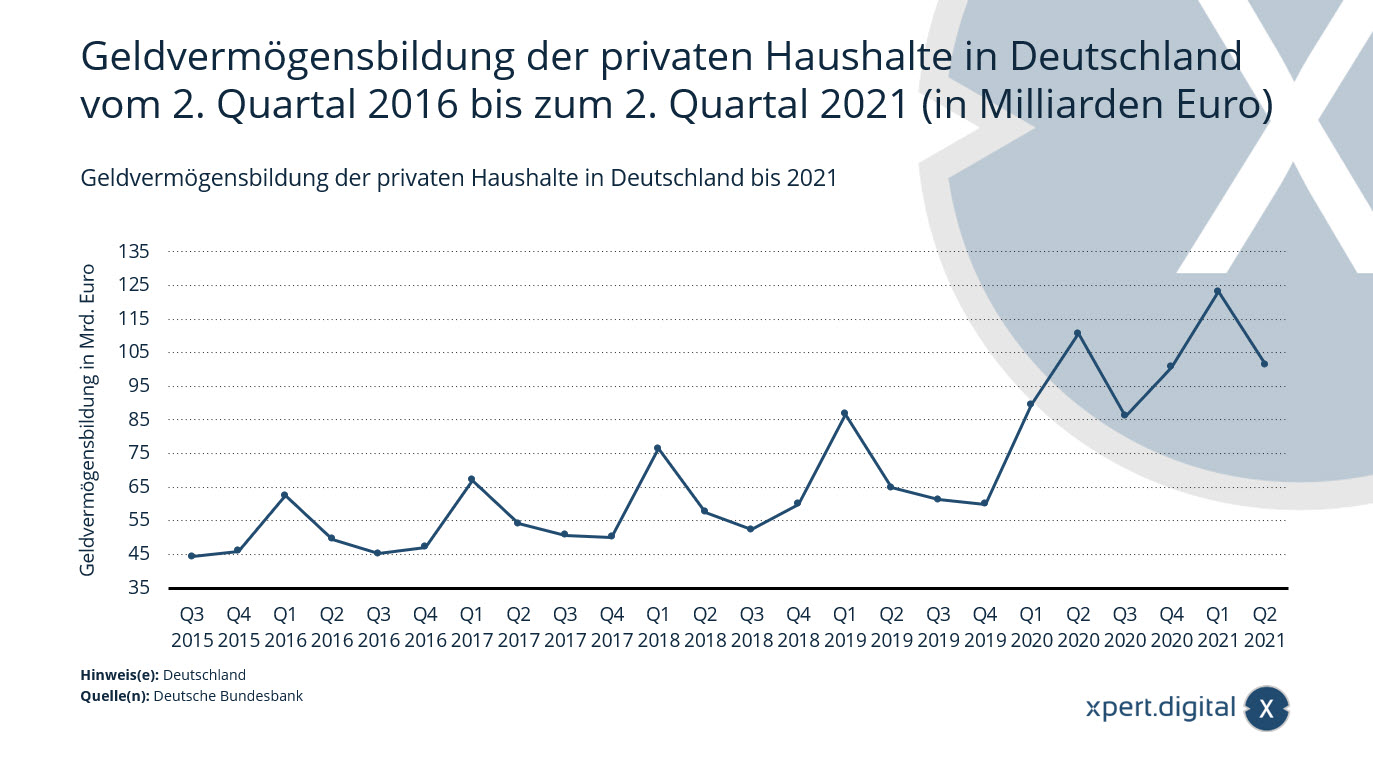

德国私人家庭的金融资产形成

德国私人家庭形成的金融资产 – 图片:Xpert.Digital

这些统计数据显示了2016年第二季度至2021年第二季度德国私人家庭金融资产形成的发展情况。2021年第二季度私人家庭与交易相关的金融资产形成约为总计 1014 亿欧元。

2016年第二季度至2021年第二季度德国私人家庭金融资产形成(单位:十亿欧元)

- 2021 年第二季度 – 1014 亿欧元

- 2021 年第一季度 – 1,232 亿欧元

- 2020 年第四季度 – 1007 亿欧元

- 2020 年第三季度 – 861 亿欧元

- 2020 年第二季度 – 1,106 亿欧元

- 2020 年第一季度 – 895 亿欧元

- 2019 年第四季度 – 599 亿欧元

- 2019 年第三季度 – 613 亿欧元

- 2019 年第二季度 – 649 亿欧元

- 2019 年第一季度 – 867 亿欧元

- 2018 年第四季度 – 600 亿欧元

- 2018 年第三季度 – 524 亿欧元

- 2018 年第二季度 – 576 亿欧元

- 2018 年第一季度 – 765 亿欧元

- 2017 年第四季度 – 501 亿欧元

- 2017 年第三季度 – 507 亿欧元

- 2017 年第二季度 – 541 亿欧元

- 2017 年第一季度 – 671 亿欧元

- 2016 年第四季度 – 472 亿欧元

- 2016 年第三季度 – 452 亿欧元

- 2016 年第二季度 – 495 亿欧元

- 2016 年第一季度 – 624 亿欧元

- 2015 年第四季度 – 460 亿欧元

- 2015 年第三季度 – 443 亿欧元

- 2015 年第二季度 – 471 亿欧元

- 2015 年第一季度 – 542 亿欧元

- 2014 年第四季度 – 408 亿欧元

- 2014 年第三季度 – 359 亿欧元

- 2014 年第二季度 – 377 亿欧元

- 2014 年第一季度 – 478 亿欧元

- 2013 年第四季度 – 343 亿欧元

- 2013 年第三季度 – 301 亿欧元

- 2013 年第二季度 – 356 亿欧元

- 2013 年第一季度 – 415 亿欧元

- 2012 年第四季度 – 355 亿欧元

- 2012 年第三季度 – 296 亿欧元

- 2012 年第二季度 – 373 亿欧元

- 2012 年第一季度 – 444 亿欧元

- 2011 年第四季度 – 346 亿欧元

- 2011 年第三季度 – 290 亿欧元

- 2011 年第二季度 – 317 亿欧元

- 2011 年第一季度 – 435 亿欧元

私人家庭金融资产再创新高

德意志联邦银行 – 新闻稿 – 2021 年 7 月 16 日 – 图片:bonoc|Shutterstock.com

2021年第一季度私人家庭金融资产增长1920亿欧元,达到71430亿欧元。首次突破7万亿欧元大关。除购买金融资产外,股票和投资基金份额的估值收益尤其推动了金融资产的增加。

私人家庭金融资产形成净额为1290亿欧元,明显高于前几个季度。针对保险公司的索赔大幅增加为此贡献了270亿欧元。 470 亿欧元流入现金和活期存款,少于上一季度。总体而言,私人家庭继续表现出对流动性或低风险投资形式的强烈偏好。与此同时,资本市场参与程度的提高也表明回报意识的增强。私人家庭购买了 250 亿欧元的投资基金股票——比以往任何时候都多。他们还净购买了价值30亿欧元的股票和其他股权。他们主要投资于国内公司。然而,债券存量总体减少了 30 亿欧元。 2021 年第一季度与估值相关的金融资产增加了 630 亿欧元,主要是由于股票和投资基金份额的价格上涨。

由于此次交易,私人家庭债务增加了170亿欧元,因此比以前疲弱。截至第一季度末,他们的负债为19,780亿欧元。私人家庭的负债率为59.5%,为2010年以来的最高水平。它的定义是与名义国内生产总值(四季度总计)相关的负债总和。这意味着上升趋势仍在继续。最近,这种发展可归因于私人家庭债务的增加和一年中名义国内生产总值的持续下降。

第一季度末私人家庭金融资产净值达51650亿欧元。

外部融资强劲导致企业负债率再次大幅上升

非金融企业的外部融资达到2018年以来的最高值,达到900亿欧元。这一发展的主要原因是其他负债,主要包括贸易应付账款,增加了 540 亿欧元。在经历了两个疲软的季度后,借款也再次变得重要起来,达到 200 亿欧元。发行了价值150亿欧元的股票和股票,略高于前四个季度的平均水平。

由于外部融资活跃、估值效应显着,非金融企业负债大幅增加。截至 2021 年第一季度末,这一数字达到 77,340 亿欧元。非金融企业负债率为82.2%。它的计算方法是贷款、债券和养老金准备金与名义国内生产总值(四季度总计)的比值。继2020年第四季度仅增长0.3个百分点后,本报告季度的增幅再次显着提高,达到0.9个百分点。

考虑到所有交易和估值影响,2021年第一季度非金融公司的金融资产增长了2620亿欧元,与2015年一样强劲,达到了55650亿欧元。与交易相关的金融资产形成贡献不小,达860亿欧元。经过四个季度的连续清算,非金融企业目前已大幅增持金融衍生品和员工股票期权220亿欧元。其他应收款,包括贸易信贷和预付款,对于金融资产形成也很重要,具有类似的贡献。现金和存款的应收账款也再次大幅增长,达到200亿欧元。另一方面,估值上涨主要体现在股票和其他股本证券上。

然而,由于负债的增长速度快于金融资产的增长,金融资产净值总体上比上期下降幅度更大,为-21,690亿欧元。

由于此后对宏观经济金融账户和国民经济核算进行了修订,本新闻稿中的信息与之前的新闻稿中的信息不具有可比性。

适用于 Bellenberg、Vöhringen、Illerrieden 和 Illertissen 的 Xpert.Digital。支持您的独立财务规划建议、财富建议和投资建议

康拉德·德军总部

我很乐意回答您的任何进一步问题或提供帮助。

您可以通过填写下面的联系表与我联系,或者直接拨打0731 550 40 117。

我很期待我们的联合项目。

写给我

Xpert.Digital – 康拉德·德军总部

Xpert.Digital 是一个专注于数字化、机械工程、物流/内部物流和光伏的工业中心。

凭借我们的360°业务发展解决方案,我们为知名企业提供从新业务到售后的支持。

市场情报、营销、营销自动化、内容开发、公关、邮件活动、个性化社交媒体和潜在客户培育是我们数字工具的一部分。

您可以通过以下网址了解更多信息: www.xpert.digital – www.xpert.solar – www.xpert.plus

保持联系