2023年制造业机器人密度 – 图片来源:Xpert.Digital

机器人密度作为一项指标:自动化如何改变全球制造业格局

工业的未来:机器人密度及其对全球发展的影响

制造业的机器人密度清晰地反映了全球自动化程度不断提高的趋势。每万名员工拥有的机器人数量不仅体现了一个国家的技术进步水平,也反映了其利用创新提升制造业效率和竞争力的能力。.

机器人密度领先的国家

位居榜首的是韩国,其机器人密度遥遥领先于世界其他国家。考虑到韩国拥有全球最大的电子和汽车产业之一,这一点不足为奇。三星和现代等公司高度依赖机器人技术来优化生产流程。韩国的高机器人密度清晰地展现了自动化技术与传统产业的深度融合。.

新加坡和中国紧随韩国之后。新加坡虽然国土面积不大,但近年来取得了巨大进步,尤其是在电子制造业领域。该国正大力投资最先进的自动化技术,这使得机器人密度显著提高。.

素有“世界工厂”之称的中国,近年来机器人密度显著提升。这得益于“中国制造2025”战略,该战略旨在推动中国成为全球科技前沿。中国正着力发展机器人和自动化技术,以满足全球市场日益增长的需求。.

欧洲主要国家

德国在欧洲处于领先地位。凭借大众、宝马和戴姆勒等公司引领的强大汽车工业,德国制造业中机器人应用密度高也就不足为奇了。德国以其创新实力和快速应用新技术以提高生产效率的能力而闻名。.

日本、瑞典和丹麦在机器人密度方面也处于领先地位。日本在机器人领域拥有悠久的历史,是世界领先的工业机器人生产国。发那科(Fanuc)和安川电机(Yaskawa Electric)等公司在该领域发挥着至关重要的作用。瑞典和丹麦的特点是注重精密技术和可持续制造,而高机器人密度也为此提供了有力支撑。.

中间地带的国家

美国、台湾、荷兰和奥地利处于中等水平。美国正日益重视汽车行业的机器人技术,而作为亚洲科技中心的台湾,自动化程度很高,尤其是在半导体生产领域。荷兰和奥地利也展现出机器人技术与其制造业的深度融合,尤其是在机械工程和食品加工领域。.

机器人密度较低的国家

与发达国家相比,斯洛伐克、法国、西班牙和芬兰等国的机器人密度较低。这可能是由于经济结构不同、工业化程度较低或对自动化技术的投资较少造成的。.

全球趋势与展望

全球平均机器人密度为每万名员工拥有162台机器人。值得注意的是,许多传统上被认为是技术先进国家的国家都高于这一平均水平。这凸显了机器人技术在制造业中日益增长的重要性。低于平均水平的国家可能需要在未来几年加大对这些技术的投资,以保持竞争力。.

另一个值得关注的趋势是机器人技术在新兴行业的应用。虽然机器人传统上用于汽车和电子制造业,但它们正越来越多地应用于食品加工、制药甚至农业领域。这种转变表明,机器人技术的应用范围早已超越了最初的领域,如今也正在为其他行业的效率提升做出贡献。.

与此相关:

自动化的挑战

尽管自动化程度的提高带来了诸多优势,但也带来了一些挑战。其中之一是可能导致失业,尤其是在那些很容易被机器人取代的工作岗位上。然而与此同时,在机器人工程、维护和编程等领域也创造了新的就业机会。.

另一方面,使用机器人需要高额投资。中小企业尤其可能难以跟上这一发展步伐。政府的资助计划和激励措施可以在支持这些企业方面发挥关键作用。.

未来发展

随着人工智能(AI)、机器学习和物联网(IoT)等技术的进步,未来几年机器人密度将持续增长。这些技术使机器人更加智能、更具适应性,从而能够执行更广泛的任务。.

与此相关:

新兴经济体正加大对自动化领域的投资,其发展趋势将尤其引人关注。印度和巴西等国未来几年机器人密度可能会显著提高,因为它们正努力实现生产流程现代化,以保持全球竞争力。.

制造业的机器人密度是衡量一个国家技术进步和竞争力的关键指标。虽然韩国、德国和新加坡等领先国家已经广泛应用机器人技术,但其他国家仍具有巨大的增长潜力。自动化将继续在全球经济中发挥关键作用,并从根本上改变产品的制造方式。.

主要国家及其数据

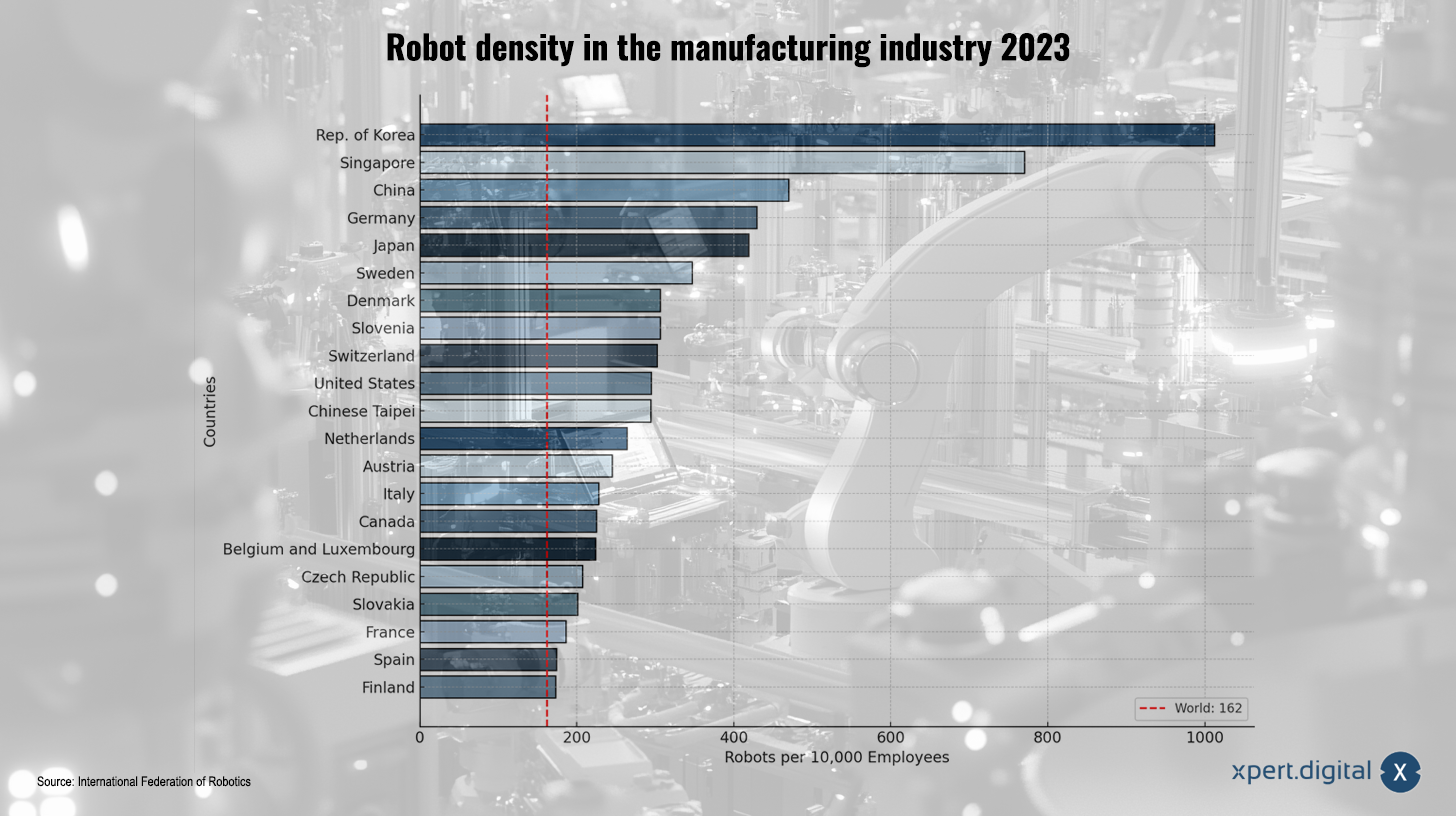

该图显示了2023年制造业的机器人密度,以每万名员工拥有的工业机器人数量来衡量。各国之间的差异显著,反映了技术发展水平以及自动化在各国战略中的重要性。.

大韩民国(韩国)

韩国每万名员工拥有约1000台机器人,位居榜首。这一数字是全球平均水平(每万名员工162台机器人)的六倍多。韩国受益于其高度自动化的电子和汽车产业。尤其值得一提的是,几乎所有制造业都实现了机器人技术的先进应用。.

新加坡

新加坡的机器人密度约为670台,远高于全球平均水平。新加坡的成功得益于其高科技产业,特别是电子制造业和半导体生产。此外,该国还在物流和医疗保健领域广泛应用机器人,这也促成了其令人瞩目的机器人密度。.

中国

中国的机器人密度估计约为400-450台,近年来增长显著。这一增长是“中国制造2025”战略的一部分,该战略大力推进自动化和高科技制造业的发展。中国目前也是全球最大的工业机器人采购市场。.

德国

德国每万名员工拥有约400台机器人,在欧洲遥遥领先。如此高的机器人数量得益于高度自动化的汽车工业及其在机械工程领域的领先地位。在德国,机器人不仅用于装配工作,还用于焊接和喷漆等复杂的生产步骤。.

机器人密度中等的国家

日本

该厂机器人密度约为390台。日本在机器人领域拥有悠久的历史,是工业机器人的主要生产国和用户。其重点领域尤其集中在汽车和电子制造业。.

瑞典和丹麦

两国机器人数量均在250至300台左右,处于中上水平。瑞典的机器人主要应用于汽车和金属加工行业,而丹麦则以其在协作机器人领域的创新实力而闻名。.

美国

美国的机器人密度已达到约250台,略高于全球平均水平。汽车行业尤其推动了自动化进程。近年来,美国也加大了对物流和电子商务领域机器人技术的投资。.

荷兰、奥地利和台湾

这些国家拥有200至250台机器人,也高于全球平均水平。荷兰的特点是农业和食品加工高度自动化,而台湾则专注于电子产品生产。.

低于平均水平的国家

法国和西班牙

这两个国家的机器人密度约为150-200台,略低于全球平均水平。法国在自动化方面进展缓慢,而西班牙则正不断推进制造业现代化,尤其是在汽车行业。.

斯洛伐克、捷克共和国和比利时/卢森堡

这些国家每万名员工拥有120到180台机器人,数据稳健,但并不突出。中小企业在这些国家的制造业中占据主导地位,这或许可以解释为何自动化投资较低。.

芬兰

芬兰每万名员工拥有约100-120台机器人,在所列国家中排名垫底。这可能是由于芬兰工业化程度较低,以及其对服务业等其他行业的重视所致。.

全球视角

全球平均机器人密度为162台。图中的红线标示了这一数值,并展示了各国机器人密度与平均水平的差距。韩国、新加坡和德国等国的机器人密度显著高于平均水平,而芬兰和西班牙等国的机器人密度则相对较低。.

欧盟的平均机器人密度为 219 台,北美为 197 台,亚洲为 182 台。.

表现最佳和表现最差者的比较

韩国(约1000台机器人)位居榜首,芬兰(约100台机器人)排名垫底,两者差距显著。韩国的机器人密度是芬兰的十倍,这反映了两国自动化程度的巨大差异。韩国和新加坡等高分国家正在大力投资自动化,而排名垫底的国家则在技术发展方面显得较为迟缓。.

这些数据表明全球机器人密度分布不均,反映了各国的经济优先事项和技术发展水平。机器人密度高的国家更注重提高效率和全球竞争力,而密度低的国家仍有进一步发展的潜力。.

与此相关: