银行的负利率策略仍在继续——图片来源:Xpert.Digital

更新 – 2021年10月24日:截至第三季度末,共有 392家信贷机构 零售客户收取负利率。其中,超过200家银行和储蓄银行于今年推出了负利率政策。此外,越来越多的金融机构正在收紧现有的负利率政策,例如降低免税额度或进一步将利率降至负值区间。Verivox对约1300家银行的分析证实了这一点。

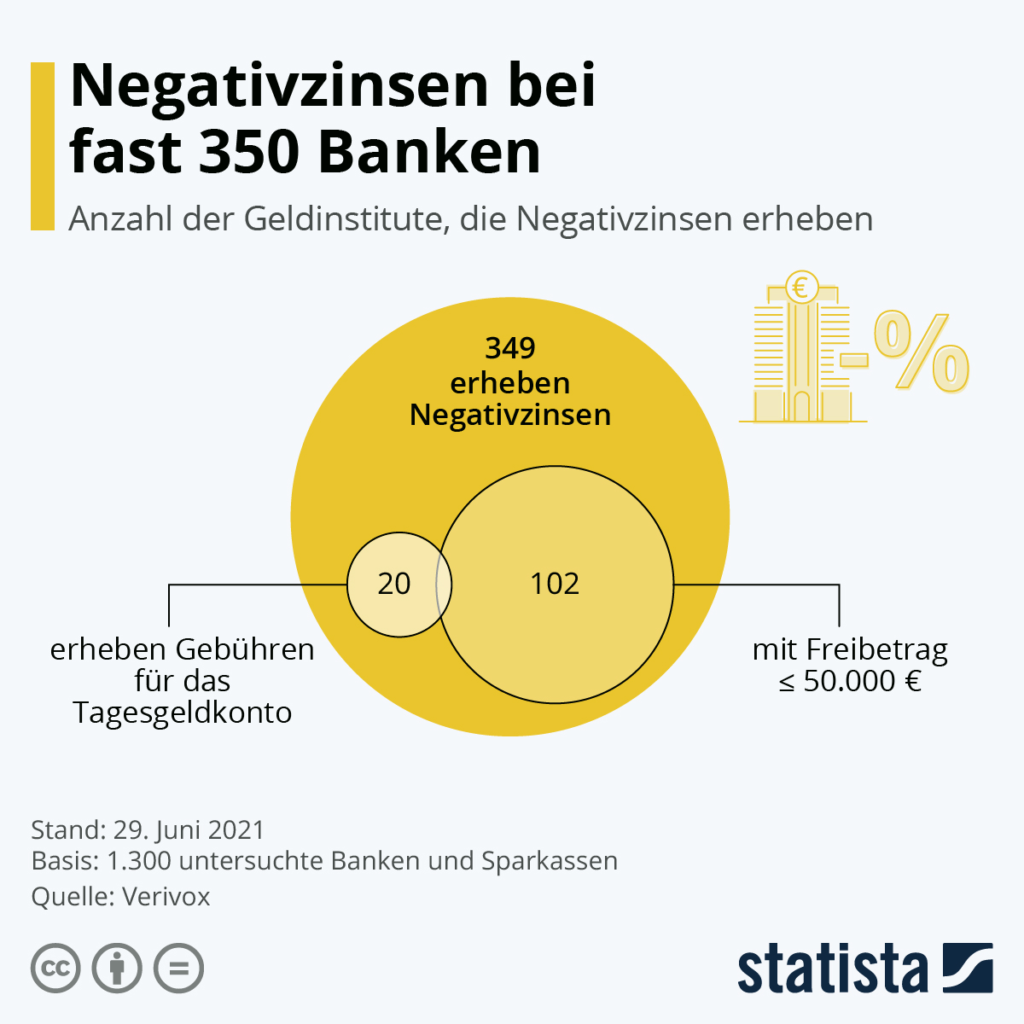

在德国,银行对活期账户中大额存款收取惩罚性利息的做法正变得越来越普遍。据 比价网站Verivox 约为349家,比上一年增加了171家。对约1300家银行和储蓄银行在线公布的价格表进行分析后发现,约有102家银行的免税额度低于5万欧元,甚至有些银行的限额仅为2.5万欧元。更令银行客户感到恼火的是:如图所示,约有30家银行对通常免费的储蓄账户收取费用。

未来情况很可能继续恶化。造成这一局面的导火索是欧洲中央银行(ECB)的货币政策。由于商业银行目前必须为存放在欧洲央行的超额资金支付0.5%的利息,由此产生的成本从更广泛的意义上讲最终会转嫁给银行客户。.

近350家银行实行负利率——图片来源:Statista

目前已有近 400 家银行实行负利率——许多机构正在进一步降低利率和免税额度。

负利率——图片:M. Schuppich|Shutterstock.com

第三季度末,共有392家信贷机构向零售客户收取负利率。其中,超过200家银行和储蓄银行是在今年推出负利率政策的。此外,越来越多的金融机构正在收紧现有的负利率政策,例如降低免税额度或进一步降低负利率。Verivox对约1300家银行的分析证实了这一点。.

负利率趋势似乎没有结束的迹象

在分析的银行中,目前有392家对私人储蓄账户、支票账户或活期账户的余额收取负利率。这比年初增加了214家。过去三个月,这一数字增加了43家;截至6月底,收取负利率的金融机构共有349家。.

Verivox Finanzvergleich GmbH 的总经理 Oliver Maier 表示:“我们仍然看到负利率势头强劲,但尽管今年上半年几乎每天都有新银行推出托管费,目前这一趋势已有所放缓。然而,负利率趋势的结束仍遥遥无期。”

许多银行正在收紧条款和条件。

恰恰相反,越来越多的银行正在收紧现有的负利率政策。它们要么进一步将利率降至负值区间,要么降低豁免限额,使负利率适用于更小的存款余额。仅在第三季度,就有30家银行进一步收紧了现有的负利率政策——今年迄今为止,已有68家机构采取了类似措施。.

为了进行分析,Verivox持续评估约1300家银行和储蓄银行网站上显示的条款和条件。“然而,并非所有银行都会在其网站上公开透明地披露负利率,”奥利弗·迈尔解释说。“因此,存在大量未被披露的案例,实际上,收取负利率的银行可能远不止392家。”

中小账户也受到影响。

长期以来,只有非常富有的储户才需要支付负利率。即使银行收取托管费,也几乎总是给予10万欧元或以上的高额豁免。但如今,这一门槛已经降低。现在,至少有135家银行对总余额低于5万欧元的账户收取负利率。在某些情况下,甚至对低至5000欧元或1万欧元的余额也收取负利率。.

负0.5%——这是银行自身对存放在欧洲中央银行的部分超额存款支付的罚息利率。Verivox 的分析显示,大多数金融机构的托管费都以此利率为基础。其中13家银行的负利率甚至更高,向客户收取0.55%至1%的罚息。.

隔夜资金账户费用:通过隐蔽手段收取负利率

负利率并非总是明确标明。共有21家银行和储蓄银行对其通常免费的储蓄账户收取费用。从客户的角度来看,这实际上相当于负利率。即使银行宣传的利率为0.00%或0.01%,账户中的资金也会减少。这21家银行中有11家不仅收取费用,还收取名义上的负利率。.

负利率并非自然规律。

对储户而言,需要注意的是:信贷机构不能单方面在现有合同中引入负利率。因此,在价格表公布之初,托管费仅适用于新客户。如果银行希望对现有客户也收取负利率,则必须与客户单独达成协议。.

在这种情况下,消费者可以选择将资金分散存放在多家银行,以确保存款总额低于免税额度,或者寻找不涉及负利率的贷款产品。“由于持续的低利率政策,信贷机构处境艰难,但负利率并非不可避免,”奥利弗·迈尔表示,“市场对比显示,完全有可能在不支付托管费的情况下进行投资。”目前,其他欧洲国家的顶级银行为隔夜存款提供高达0.3%的利息。拥有德国存款保障的机构提供的利率最高可达0.11%。而那些将资金投资于两年固定期限的投资者,则可以获得超过1%的利息。.

请给我写信

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital 是一个专注于数字化、机械工程、物流/内部物流和光伏领域的行业中心。.

凭借我们的 360° 业务发展解决方案,我们为知名企业提供从新业务拓展到售后服务的全方位支持。.

市场情报、社交媒体营销、营销自动化、内容开发、公关、邮件营销活动、个性化社交媒体和潜在客户培养是我们数字工具的一部分。.

您可以在以下网站找到更多信息: www.xpert.digital – www.xpert.solar – www.xpert.plus

保持联系