Китайська промисловість електромобілів прямує до історичної консолідації, змушуючи навіть лідера ринку BYD тікати – Зображення: Xpert.Digital

Боротьба за виживання в Піднебесній: Коли ринок житла стає полем битви

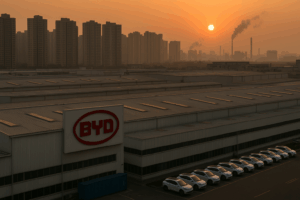

Стратегічний відступ BYD: коли розширення стає питанням виживання

Заява китайського виробника електромобілів BYD про плани побудувати близько 300 станцій швидкої зарядки в Південній Африці до кінця 2026 року на перший погляд здається амбітним кроком впевненого лідера ринку щодо розширення. Однак за цим наступом криється набагато складніша економічна реальність: найбільший у світі виробник електромобілів залишає свій внутрішній ринок, оскільки жорстока цінова війна там ставить під загрозу навіть прибуткові бізнес-моделі. Експансія в Африку є не стільки виявом сили, скільки стратегічним виходом з екзистенційної кризи, з якою стикається китайська автомобільна промисловість.

Світова автомобільна промисловість зараз переживає одну з найглибших трансформацій у своїй історії. У центрі цих потрясінь знаходиться Китай, який лише за кілька років перетворився з відстаючого гравця на домінуючого в секторі електромобілів. Маючи частку ринку понад 50 відсотків нових автомобілів, електричні та гібридні автомобілі з підзарядкою від мережі перевершують звичайні двигуни внутрішнього згоряння в Китаї протягом шести місяців поспіль. Але цей безпрецедентний успіх створив темну сторону: величезне перевитрати, що призводить до саморуйнівної конкуренції, яку китайська влада називає «нейцзюань» — безглуздого, взаємопоглинаючого суперництва без реального прогресу.

BYD є прикладом цього парадоксу. Хоча у другому кварталі 2025 року компанія продала більше повністю електричних автомобілів, ніж Tesla, тим самим зміцнивши своє світове лідерство, вона одночасно повідомила про перше за понад три роки зниження прибутку, яке знизилося на 29,9 відсотка порівняно з аналогічним кварталом попереднього року. Валова рентабельність групи скоротилася до 16,3 відсотка, тоді як агресивне зниження цін до 34 відсотків на 22 моделі створює тиск на всю галузь. Цей розвиток подій ставить під сумнів фундаментальні питання щодо сталості китайської моделі зростання та ілюструє, як надмірні інвестиції, що спонсоруються державою, можуть призвести до структурних спотворень, які загрожують навіть найуспішнішим гравцям.

Цей аналіз розглядає складні економічні механізми, які змушують BYD до стратегічної переорієнтації. Спочатку висвітлюються історичні корені поточної кризи, потім аналізуються ключові рушійні сили та динаміка ринку, оцінюється поточна ситуація за допомогою кількісних показників та порівнюються різні стратегії міжнародної експансії. Нарешті, обговорюються довгострокові наслідки для світової автомобільної промисловості та пов'язана з нею геополітична напруженість.

Пов'язано з цим:

Від субсидованого сходження до саморуйнівної конкуренції

Розвиток нинішньої кризи надлишкових потужностей у китайській електромобільній промисловості можна простежити до низки стратегічних рішень, які розпочалися понад півтора десятиліття тому. У 2010 році уряд Китаю оголосив розвиток електромобілів стратегічним пріоритетом та започаткував комплексну програму субсидування. Ця політика ґрунтувалася на розумінні того, що Китай технологічно відстає від західних та японських виробників у галузі традиційних двигунів внутрішнього згоряння, але технологічний стрибок до електричних силових агрегатів дозволить йому подолати цей розрив.

Урядова підтримка проявлялася в кількох вимірах. Між 2010 і 2023 роками в цей сектор надійшло приблизно 200 мільярдів доларів у формі прямих стимулів для закупівель, податкових пільг, фінансування інфраструктури та субсидій на дослідження. Покупці електромобілів отримували знижки до 15 000 доларів за автомобіль, а десятирічне звільнення від 10% податку з продажу ще більше знизило ціни. Водночас провінційні та місцеві органи влади інвестували мільярди у створення виробничих потужностей, часто без урахування фактичного попиту чи довгострокової прибутковості.

Ця політика спочатку дала вражаючі результати. Кількість китайських виробників електромобілів різко зросла з кількох у 2010 році до понад 500 у 2018 році. Частка ринку електромобілів та гібридних автомобілів із заряджанням від мережі зросла практично з нуля до понад 50 відсотків у 2025 році. Китай став найбільшим у світі виробником літій-іонних акумуляторів, контролюючи приблизно 75 відсотків світових виробничих потужностей та понад половину переробки критичної сировини, такої як літій, кобальт та графіт, до 2023 року.

Однак, поряд із цим кількісним зростанням, виникли структурні дисбаланси. Хоча субсидії центрального уряду офіційно припинилися у 2022 році, вони були частково компенсовані програмами регіонального розвитку та щедрим державним кредитуванням. Що ще важливіше, виробничі потужності, що накопичувалися роками, зростали набагато швидше, ніж фактичний попит. За даними Дослідницького інституту промисловості Гао Гуна, китайська автомобільна промисловість має потужність виробляти 55,6 мільйона автомобілів щорічно, тоді як у 2024 році було продано лише 27,5 мільйона одиниць. Для електромобілів середній рівень використання потужностей становив 64,5 відсотка.

Ці надлишкові потужності переросли в жорстоку цінову війну, що розпочалася у 2023 році. Tesla розпочала її зі зниження цін до 13 відсотків у січні 2023 року, змусивши практично всіх китайських виробників наслідувати цей приклад. BYD, як лідер ринку з приблизно 40-відсотковою часткою внутрішнього ринку електромобілів, відіграла неоднозначну роль: компанія використовувала свої переваги у вартості, отримані від вертикальної інтеграції та економії на масштабі, щоб чинити тиск на конкурентів шляхом агресивного зниження цін. Водночас ця стратегія підривала її власну прибутковість і призвела до стиснення маржі в галузі.

Історичний розвиток демонструє закономірність надмірного інвестування, спричиненого державою, що є характерною рисою для централізовано планової економіки. Структури стимулювання заохочували місцеві органи влади інвестувати у виробничі потужності, незалежно від макроекономічної раціональності, оскільки це обіцяло робочі місця та податкові надходження. Лише коли надлишкові потужності створювали системні ризики для всього ланцюга поставок автомобільної продукції, а прибутковість ставала винятком, центральна влада відреагувала попередженнями про «невпорядковану конкуренцію».

Анатомія конкурентної боротьби: актори, механізми та влада

Динаміка ринку в секторі електромобілів Китаю характеризується складною взаємодією кількох категорій гравців, чиї інтереси збігаються лише частково. На передовій стоять великі вертикально інтегровані виробники, такі як BYD, Geely та SAIC, які володіють повними ланцюжками створення вартості від виробництва акумуляторних елементів до складання автомобілів. Ці компанії отримують значні переваги у вартості: BYD виробляє приблизно 75 відсотків своїх компонентів самостійно, включаючи власну батарею Blade, напівпровідники та електродвигуни. Такий контроль над критично важливими постачальниками не лише знижує витрати приблизно на 30 відсотків порівняно з конкурентами, але й забезпечує стратегічну гнучкість у ціноутворенні.

Другу групу складають спеціалізовані виробники преміум-класу, такі як NIO, XPeng та Li Auto, які зосереджуються на технологічному лідерстві та сегментах вищих цін. Ці компанії непропорційно інвестують у системи автономного водіння, технології заміни акумуляторів та гібриди з подовженням запасу ходу. Їхня бізнес-модель базується на припущенні, що технологічна диференціація виправдовує достатні цінові надбавки. Однак реальність малює іншу картину: хоча XPeng досяг нового рекорду в 37 709 поставок у серпні 2025 року, зафіксувавши зростання на 169 відсотків у річному обчисленні, Li Auto бореться з різким падінням продажів. NIO, у свою чергу, зазнала чистого збитку в розмірі 19 141 долара США на автомобіль у 2022 році та була змушена диверсифікувати свою бізнес-модель за рахунок дешевших суббрендів, таких як Onvo.

Третя категорія включає безліч малих та середніх виробників, а також державні автомобільні групи, такі як Changan, Dongfeng та FAW, які відстають у сегменті електромобілів. Багато з цих гравців виробляють менше 5000 одиниць на місяць і працюють набагато нижче рівня рентабельного використання потужностей. Тим не менш, вони виживають частково завдяки підтримці місцевих органів влади через їхню важливість для регіональної зайнятості та ланцюгів постачання.

Центральним економічним фактором поточної цінової війни є класична проблема надлишку потужностей у галузях з високими постійними витратами. Автомобільне виробництво характеризується значними інвестиціями в обладнання, оснащення та розробки, тоді як змінні витрати на кожен додатковий транспортний засіб є відносно низькими. У ситуації структурного надлишку потужностей кожен додатковий продаж, якщо він перевищує змінні витрати, сприяє покриттю постійних витрат. Це створює стимул для агресивного зниження цін, навіть якщо це підриває загальну прибутковість галузі.

Стратегія BYD є прикладом цього механізму. У березні 2025 року компанія різко знизила ціни на свої моделі початкового рівня – модель Seagull була знижена з 69 800 до 55 800 юанів (приблизно 7 600 доларів США). Така цінова політика знищила приблизно 22 мільярди доларів США ринкової капіталізації протягом кількох тижнів. Тим не менш, вона дотримувалася економічної логіки: за оціночних змінних витрат близько 60 відсотків від ціни продажу кожен проданий автомобіль все одно генерував позитивну маржу. Альтернатива – скорочення виробництва з відповідним тягарем фіксованих витрат та втратою частки ринку – видається менш привабливою в короткостроковій перспективі, навіть якщо стратегія не є сталою в довгостроковій перспективі.

Нормативно-правова база посилює цю динаміку. Після закінчення терміну дії субсидій на прямі закупівлі у 2022 році, уряд запровадив програму обміну у 2024 році, яка надає покупцям до 20 000 юанів (2730 доларів США) при купівлі нового електромобіля в обмін на утилізацію старого автомобіля з двигуном внутрішнього згоряння. Ця програма, на яку у 2025 році було закладено еквівалент 11 мільярдів доларів США, стимулює попит, але одночасно посилює ціновий тиск, оскільки виробники повинні пропонувати додаткові знижки, щоб скористатися цією пільгою.

Ще одним критичним фактором є концентрація в ланцюжку поставок акумуляторів. CATL, найбільший у світі виробник акумуляторних елементів, контролює приблизно 38 відсотків світового ринку, тоді як BYD посідає друге місце з 17,8 відсотка. Така концентрація надає вертикально інтегрованим виробникам значну переговорну силу порівняно з виробниками виключно автомобілів, які покладаються на зовнішніх постачальників акумуляторів. Різниця у вартості акумуляторів, яка часто становить від 30 до 40 відсотків від загальної вартості автомобілів, стає вирішальною конкурентною перевагою.

Таким чином, ринкові механізми дотримуються логіки, яку економіст Майкл Спенс описав як «сигналізацію через спалювання грошей»: компанії з глибокими кишенями та перевагами у витратах використовують зниження цін як сигнал своєї сили, змушуючи менш капіталізованих конкурентів залишати ринок. Виконавчий віце-президент BYD Стелла Лі прямо висловила цю реальність: «Конкуренція в Китаї надзвичайна. Ось чому нам потрібно розвивати нові ринки, де ми можемо досягти сталого зростання». Ця заява показує, що навіть лідер галузі вважає динаміку внутрішнього ринку нестійкою.

Дані та дилеми: поточний стан перегрітої галузі

Кількісні показники сектору електромобілів Китаю малюють картину надзвичайних контрастів між макроекономічними успіхами та мікроекономічними потрясіннями. У вересні 2025 року китайський ринок досяг історичної віхи: вперше щомісячні продажі електромобілів та гібридних автомобілів із заряджанням від мережі перевищили 1,6 мільйона одиниць, причому лише акумуляторні електромобілі встановили новий рекорд у 1,058 мільйона одиниць. Рівень проникнення електрифікованих силових агрегатів зріс до 49,7 відсотка, а це означає, що майже кожен другий проданий новий автомобіль є заряджаємим від мережі.

Загалом за перші вісім місяців 2025 року в Китаї було продано понад 9,6 мільйона електричних та гібридних автомобілів із заряджанням від мережі, що на 36,7 відсотка більше, ніж за аналогічний період попереднього року. Прогнози показують, що річні продажі можуть вперше перевищити 13 мільйонів одиниць у 2025 році. Ці цифри підкреслюють трансформацію ринку, де менше десяти років тому електромобілі були нішевим продуктом.

Але за цими вражаючими показниками зростання криються тривожні тенденції прибутковості. Середня маржа чистого прибутку китайської автомобільної промисловості впала до лише 4,3 відсотка у 2024 році порівняно з 5,0 відсотками у попередньому році та значно нижча за понад 10 відсотків у Північній Америці. За весь 2024 рік галузь зафіксувала зниження прибутку на 8 відсотків, незважаючи на зростання доходів на 4 відсотки. Цей розрив між доходами та розвитком прибутку сигналізує про фундаментальне погіршення цінової позиції.

BYD, як лідер галузі, є прикладом цієї дихотомії. У першій половині 2025 року компанія збільшила свій дохід на 23,3 відсотка до 371,28 мільярда юанів (приблизно 51 мільярд доларів США). Однак, валова рентабельність у другому кварталі впала до 16,3 відсотка, що на 3,8 процентних пункти менше, ніж у попередньому році. Ще більш різко, чистий прибуток у другому кварталі впав на 29,9 відсотка до 6,4 мільярда юанів. Це перше зниження прибутку з першого кварталу 2022 року знаменує собою поворотний момент: навіть найефективніший та найрентабельніший виробник більше не може уникнути ерозії рентабельності.

Вплив на конкурентів ще більш різкий. Tesla, яка виробляє продукцію в Китаї та продала приблизно 460 000 автомобілів на китайському ринку у 2024 році, була змушена неодноразово знижувати свої ціни та тепер пропонує п'ятирічне безвідсоткове фінансування, а також безкоштовні субсидії на зарядку та страхування. NIO повідомила про чистий збиток у розмірі 2,38 мільярда доларів при доході в 7,3 мільярда доларів за 2022 фінансовий рік – маржа збитків склала 32,6 відсотка. XPeng вперше досягла позитивного грошового потоку від операційної діяльності лише у четвертому кварталі 2024 року.

Ситуація з надлишком потужностей проявляється в конкретних цифрах: автомобільна промисловість Китаю може виробляти 55,6 мільйона автомобілів щорічно, але продала лише 27,5 мільйона у 2024 році. Зокрема, для електромобілів виробничі потужності становлять понад 20 мільйонів одиниць на рік, тоді як фактичні продажі становлять приблизно 13 мільйонів. Цей структурний надлишок потужностей близько 50 відсотків змушує спостерігатися цінова конкуренція.

Міжнародний вимір ще більше загострює дилему. Експорт автомобілів з Китаю зріс до 5,86 мільйона одиниць у 2024 році, з яких 1,28 мільйона (22 відсотки) становили електромобілі. BYD експортувала приблизно 464 000 автомобілів за перші вісім місяців 2025 року, що на 128 відсотків більше. Однак цей експортний наступ дедалі частіше зустрічає протекціоністський опір: з жовтня 2024 року Європейський Союз запровадив додаткові тарифи у розмірі 17,0 відсотка для BYD, 18,8 відсотка для Geely та до 35,3 відсотка для SAIC, на додаток до звичайного імпортного тарифу в розмірі 10 відсотків. Сполучені Штати фактично виключили китайські електромобілі з ринку через тарифи, що перевищують 100 відсотків.

Ці торговельні бар'єри означають, що BYD та її конкуренти не можуть просто зменшити свої надлишкові потужності, експортуючи на розвинені ринки. Хоча решта експортних ринків — Латинська Америка, Південно-Східна Азія та Африка — пропонують потенціал зростання, вони мають значно нижчу купівельну спроможність та менші обсяги ринку. Бразилія, найбільший автомобільний ринок Латинської Америки, продала приблизно 125 000 електромобілів у 2024 році, тоді як весь африканський континент продав менше 50 000 одиниць.

Таким чином, поточна ситуація демонструє класичну дилему в'язня: кожен окремий виробник діє раціонально, знижуючи ціни, щоб захистити або розширити частку ринку. Однак разом така поведінка призводить до ситуації, коли практично всі гравці опиняються у гіршому становищі. Китайський уряд визнав це і в травні 2025 року переконав 17 виробників зобов'язатися уникати «аномальної практики ціноутворення». Однак ця угода розірвалася протягом кількох тижнів, коли BYD оголосила про подальше зниження цін.

Розбіжні шляхи: стратегічні варіанти в умовах глобальної конкуренції

Реакція на насичення внутрішнього ринку та тиск на маржу відбувається за дуже різними моделями для різних гравців, що можна проілюструвати трьома прикладами: диверсифікована глобалізація BYD, орієнтація на якість Tesla та стратегія технологічної нішевої NIO.

BYD дотримується найагресивнішої стратегії інтернаціоналізації серед китайських виробників. Компанія прагне до 2025 року генерувати 20 відсотків своїх продажів за кордоном, що відповідає від 800 000 до одного мільйона автомобілів. Ця стратегія базується на трьох стовпах: по-перше, розвиток місцевих виробничих потужностей для обходу імпортних тарифів. Завод із запланованою річною потужністю 150 000 автомобілів будується в Угорщині, виробництво якого планується розпочати наприкінці 2025 року. Ще один завод з аналогічною потужністю буде завершено в Туреччині у 2026 році. У Бразилії виробництво розпочалося в липні 2025 року на об'єкті з початковою потужністю 150 000 одиниць, яку планується розширити до 600 000 до 2031 року. Таїланд, Індонезія та Камбоджа підуть за ним з заводами різного розміру.

По-друге, BYD стратегічно диверсифікує свій продуктовий портфель відповідно до регіональних уподобань. Хоча в Китаї домінують повністю електричні автомобілі, в Європі компанія все більше зосереджується на гібридних автомобілях із підзарядкою від мережі, на які не поширюються підвищені тарифи. У першій половині 2025 року BYD потроїла свої європейські продажі до 84 400 одиниць, причому гібридні автомобілі із підзарядкою від мережі становлять дедалі більшу частку. Для Латинської Америки BYD розробляє гібридний двигун на етанолі та бензині, який враховує місцеві уподобання щодо палива.

По-третє, BYD значно інвестує в зарядну інфраструктуру як стратегічний бар'єр для входу. У Китаї компанія вже встановила кілька сотень своїх станцій "Flash Charging" із зарядною потужністю до 1000 кіловат, що теоретично дозволяє подолати 400 кілометрів за п'ять хвилин. У Європі BYD планує мати від 200 до 300 таких станцій до кінця другого кварталу 2026 року. У Південній Африці до кінця 2026 року планується встановити ще від 200 до 300 станцій швидкої зарядки, деякі з яких будуть оснащені сонячними панелями та акумуляторними накопичувачами для зменшення залежності від мережі.

Ця стратегія спрямована на створення конкурентних переваг на ринках з недостатньо розвиненою інфраструктурою зарядних станцій за допомогою власних мереж. Однак пов'язані з цим інвестиції – виконавчий віце-президент BYD Стелла Лі назвала їх «великими грошима» – зв'язують значний капітал і збільшують підприємницький ризик. Амортизація цієї інфраструктури залежить від того, чи захопить BYD значної частки ринку на відповідних ринках.

Tesla дотримується принципово іншого підходу. Компанія зосереджується на своїх усталених основних ринках – США, Китаї та Європі – без агресивної географічної експансії. У Китаї, де Tesla продала приблизно 460 000 автомобілів у 2024 році, компанія бореться зі скороченням частки ринку. Продажі в США різко впали на 15 відсотків у першій половині 2025 року, тоді як у Європі вони впали на 43 відсотки з січня по серпень. У серпні 2025 року частка Tesla на ринку ЄС вперше впала нижче, ніж у BYD.

Відповіддю Tesla є не географічна диверсифікація, а радше продуктові інновації та зниження витрат. Компанія анонсувала більш доступні моделі та пропонує агресивні варіанти фінансування. Водночас Tesla перемикає свою стратегічну спрямованість на автономне водіння та штучний інтелект, як це зазначено в її «Генеральному плані 4». Ця стратегія несе значні ризики: якщо обіцянки щодо автономного водіння будуть відкладені, Tesla не вистачатиме нових продуктів у короткостроковій перспективі, щоб захистити свою частку ринку. Аналітики вже попереджають, що відсутність нових моделей неминуче призведе до подальших втрат частки ринку.

NIO представляє третій стратегічний шлях: технологічна диференціація завдяки технології заміни акумуляторів. До 2025 року компанія експлуатуватиме понад 1200 станцій заміни акумуляторів у Китаї, що дозволить повністю замінити акумулятор приблизно за три хвилини. Ця інфраструктура теоретично дає NIO конкурентну перевагу над системами, що базуються на часі заряджання. Крім того, у 2025 році NIO запустила суббренди Onvo та Firefly у нижчих цінових сегментах, щоб розширити свою цільову аудиторію.

Незважаючи на це нововведення, NIO залишається збитковою та сильно залежить від капіталовкладень. Технологія заміни акумуляторів вимагає величезних інвестицій в інфраструктуру, масштабованість яких за межами Китаю видається сумнівною. Експансія в Європу відбувається повільно, тоді як Південно-Східна Азія та Близький Схід поки що зробили незначний внесок.

Порівняння виявляє фундаментальні відмінності в бізнес-моделях. Вертикальна інтеграція та лідерство BYD за вартістю дозволяють проводити агресивне ціноутворення та географічну диверсифікацію. Однак пов'язані з цим вимоги до капіталу та операційні складнощі є величезними. Tesla покладається на силу бренду, технологічну досконалість та операційну ефективність, але все більше втрачає чутливу до ціни частку ринку. NIO намагається зайняти нішу завдяки технологічній диференціації, але її масштабованість та глобальне застосування залишаються під питанням.

З точки зору регулювання, цільові ринки дуже по-різному реагують на китайські інвестиції. У той час як Угорщина та Туреччина активно підтримують заводи BYD, інші країни-члени ЄС блокують китайські придбання через проблеми безпеки. Бразилія розслідує діяльність BYD щодо трудових зловживань у її будівельних компаніях, тоді як США фактично виключають китайські електромобілі з ринку. Такий фрагментований регуляторний ландшафт значно збільшує транзакційні витрати та невизначеність для міжнародної експансії.

Наша експертиза в Китаї в галузі розвитку бізнесу, продажів та маркетингу

Наша китайська експертиза в розвитку бізнесу, продажах та маркетингу - Зображення: Xpert.Digital

Галузеві напрямки діяльності: B2B, цифровізація (від штучного інтелекту до XR), машинобудування, логістика, відновлювані джерела енергії та промисловість

Більше інформації тут:

Тематичний центр, що пропонує аналітичні матеріали та досвід:

- Платформа знань, що охоплює світову та регіональну економіку, інновації та галузеві тенденції

- Збірка аналітичних матеріалів, ідей та довідкової інформації з наших ключових напрямків діяльності

- Місце для експертів та інформації про поточні розробки в бізнесі та технологіях

- Центр для компаній, які шукають інформацію про ринки, цифровізацію та галузеві інновації

Зростання будь-якою ціною? Чому стратегія розширення BYD є небезпечною

Недоліки зростання: ризики та суперечки

Агресивна стратегія розширення китайських виробників електромобілів загалом, і BYD зокрема, порушує низку критичних економічних, соціальних та геополітичних питань, які все частіше привертають увагу громадськості.

Центральний економічний ризик полягає в стійкості бізнес-моделі, враховуючи структурно недостатню прибутковість. Рентабельність операційного прибутку BYD становила лише 6,29 відсотка у 2024 році, тоді як рентабельність чистого прибутку продовжувала скорочуватися у другому кварталі 2025 року. Зі співвідношенням боргу до активів 71,1 відсотка компанія вразлива до зростання процентних ставок або економічних спадів. У першій половині 2025 року компанія інвестувала 54,2 мільярда юанів у дослідження та розробки, що на 53 відсотки більше, ніж у попередньому році, та більш ніж удвічі перевищує її чистий прибуток. Ця агресивна стратегія реінвестування є стійкою лише в довгостроковій перспективі за умови зростання рентабельності.

Консалтингова фірма AlixPartners прогнозує, що зі 129 брендів електромобілів, що діють у Китаї, лише 15 будуть фінансово життєздатними до 2030 року. Ця очікувана консолідація передбачає масове знищення капіталу та потенційні системні ризики для китайської фінансової системи, яка фінансувала багатьох сучасних виробників через державні банки. Якщо BYD надалі розширюватиме своє домінування, це може призвести до квазімонопольних структур – розвитку подій, від яких китайська влада прямо застерігала.

Друга сфера ризику стосується вимірів соціальної та трудової політики. Бразильський завод BYD потрапив під шквал критики у 2024 році за серйозні порушення трудового законодавства, що спонукало бразильських прокурорів висунути звинувачення проти компанії. Повідомлення про неналежні умови праці та демпінг заробітної плати на китайських виробничих потужностях викликають питання щодо сумісності лідерства BYD у сфері витрат з міжнародними трудовими стандартами. Швидке нарощування виробництва – BYD знадобилося лише 15 місяців у Бразилії від початку будівництва до першого виробництва – свідчить про те, що стандарти праці та безпеки могли бути порушені.

Геополітична напруженість становить третій критичний вимір. Європейський Союз прямо виправдовував свої тарифи на китайські електромобілі «несправедливими державними субсидіями». Дослідження західних аналітичних центрів оцінюють сукупні китайські субсидії для галузі електромобілів у понад 200 мільярдів доларів, що призводить до спотворення конкуренції. Китай відкидає ці звинувачення, стверджуючи, що західні уряди також масово субсидують свою автомобільну промисловість — наприклад, Закон США про скорочення інфляції передбачає 369 мільярдів доларів на кліматично чисті технології.

Окрім дебатів щодо субсидій, китайські електромобілі викликають занепокоєння щодо конфіденційності даних та безпеки. Згідно з Законом Китаю про національну розвідку, китайські компанії можуть бути зобов'язані співпрацювати з органами безпеки. Сучасні електромобілі збирають великі дані про місцезнаходження, поведінку водія та — завдяки інтегрованим системам зв'язку — потенційно також про розмови. Деякі європейські компанії вже радять своїм співробітникам не підключати мобільні телефони до китайських електромобілів або не обговорювати на них робочі теми.

Ще один суперечливий аспект стосується впливу на навколишнє середовище. Хоча електромобілі не викидають місцевих викидів під час експлуатації, їхній загальний вплив на навколишнє середовище значною мірою залежить від виробництва електроенергії та виробничих процесів. Китай отримує приблизно 60 відсотків своєї електроенергії з вугілля, що дозволяє зрозуміти, наскільки CO2-слід китайських електромобілів впливає на навколишнє середовище. Хоча BYD оголосила про плани частково живити свої зарядні станції в Південній Африці сонячною енергією, для її основних виробничих потужностей у Китаї немає жодних порівнянних даних про викиди Scope 3.

Ланцюги постачання матеріалів для акумуляторів викликають додаткові етичні питання. Понад 70 відсотків кобальту, що видобувається у світі, надходить з Демократичної Республіки Конго, де від 10 до 20 відсотків виробництва здійснюється кустарними дрібномасштабними шахтами з проблемними умовами праці. 80 відсотків літію надходить з Австралії та Чилі, де споживання води в посушливих регіонах призводить до екологічних конфліктів. Китай контролює понад 50 відсотків світової переробки цієї критично важливої сировини, яку західні уряди розглядають як стратегічну залежність.

Експерти обговорюють, чи слід вважати спостережуване зниження цін законною конкуренцією чи стратегічним демпінгом для очищення ринку. Критики стверджують, що BYD використовує накопичений прибуток та доступ до субсидованого урядом фінансування для систематичного витіснення конкурентів з ринку – стратегія, яка може призвести до підвищення цін та зменшення конкуренції в довгостроковій перспективі. Прихильники заперечують, що переваги у вартості від вертикальної інтеграції та економії на масштабі є справжніми конкурентними перевагами, які приносять користь споживачам завдяки нижчим цінам.

Ці суперечності завершуються конфліктом цілей між різними політичними пріоритетами. З одного боку, західні уряди прагнуть прискореної електрифікації транспорту для досягнення кліматичних цілей. Доступні китайські електромобілі прискорили б цей перехід. З іншого боку, ці ж уряди хочуть захистити вітчизняну автомобільну промисловість та робочі місця, а також уникнути стратегічної залежності. Цей конфлікт цілей проявляється в суперечливих політичних заходах: хоча ЄС посилює кліматичні цілі, він одночасно підвищує імпортні тарифи, що робить електромобілі дорожчими.

Пов'язано з цим:

Майбутні сценарії: консолідація, фрагментація або співіснування

Майбутній розвиток світової індустрії електромобілів загалом, і BYD зокрема, можна окреслити за кількома правдоподібними сценаріями, кожен з яких робить різні припущення щодо технологічного, регуляторного та геополітичного розвитку.

Сценарій консолідації продовжує поточні тенденції: Китай зазнає жорстокого ринкового струсу до 2030 року, коли 114 зі 129 існуючих брендів зникнуть або будуть поглинені. Решта 15 постачальників – серед яких домінуватимуть BYD, Geely, Chery та потенційно NIO, XPeng та Li Auto – контролюватимуть 75 відсотків ринку. Кожен з цих постачальників, що вижили, продаватиме в середньому понад мільйон автомобілів на рік, тим самим досягаючи критично важливої економії від масштабу для прибутковості.

У цьому сценарії BYD використовує свої переваги у вартості та вертикальну інтеграцію для подальшого збільшення своєї частки ринку. До 2030 року компанія досягає світової частки ринку електромобілів понад 20 відсотків, що підтримується виробничими базами в Азії, Європі, Латинській Америці та Африці. Прибутковість відновлюється з 2027 року, після того, як слабші конкуренти залишать ринок, а ціновий тиск зменшиться. Європейські заводи BYD вироблятимуть понад 500 000 автомобілів щорічно у 2030 році, тоді як бразильський завод фактично досягне цільового показника в 600 000 одиниць.

За такого сценарію Tesla продовжує втрачати частку ринку в сегменті об'ємних автомобілів, але утверджується як преміальний бренд з акцентом на автономне керування та штучний інтелект. Компанія продасть приблизно 2,5 мільйона автомобілів щорічно у 2030 році – менше, ніж у 2024 році – але з вищою рентабельністю завдяки зосередженню на доходах від програмного забезпечення та ліцензуванні технологій. Традиційні автовиробники, такі як Volkswagen, Stellantis та General Motors, борються з надлишковими потужностями на своїх європейських та американських заводах, закривають виробничі майданчики та продовжують втрачати ринкову капіталізацію.

Альтернативний сценарій фрагментації передбачає посилення протекціонізму та формування геополітичних блоків. США та ЄС додатково підвищують тарифи на китайські електромобілі або запроваджують кількісні обмеження на імпорт. Китай відповідає заходами у відповідь проти європейського та американського експорту автомобілів та обмеженнями на критично важливу сировину. Світовий автомобільний ринок фрагментується на значною мірою окремі блоки: Китай та союзні держави, Захід (США, ЄС, Японія, Південна Корея) та запекло оскаржуваний середній сегмент (Південно-Східна Азія, Латинська Америка, Африка, Близький Схід).

За такого сценарію BYD може розширити своє домінування в Китаї та на ринках, що розвиваються, але залишається маргіналізованою на західних ринках. Компанія зосереджує місцеве виробництво на ринках Глобального Півдня, де нижчі доходи означають високу чутливість до цін. Глобальне виробництво електромобілів розділяється на дві технологічні екосистеми з несумісними стандартами технології заряджання, програмного забезпечення та підключення. Ця фрагментація зменшує ефект масштабу, уповільнює інновації та затримує глобальну декарбонізацію транспортного сектору.

Третій сценарій співіснування базується на прагматичному зближенні інтересів. Західні уряди визнають, що агресивна тарифна політика ставить під загрозу їхні власні кліматичні цілі та обтяжує внутрішніх споживачів вищими цінами. Китай приймає міжнародні вимоги прозорості та локалізації даних для вирішення проблем безпеки. ЄС та Китай домовляються про угоди про мінімальні ціни як альтернативу тарифам, водночас розробляються багатосторонні угоди щодо трудових стандартів та дисципліни субсидування.

У цьому сценарії BYD працює як справді глобальна компанія з регіонально адаптованими бізнес-моделями. Європейські заводи виробляють продукцію для Європи, латиноамериканські заводи – для Америки, кожен з яких використовує місцевих постачальників. BYD співпрацює з європейськими та японськими партнерами в галузі технології акумуляторів та зарядної інфраструктури, тоді як західні виробники зберігають доступ до китайських ринків. Світовий ринок залишається конкурентним, з трьома-чотирма великими китайськими корпораціями (BYD, Geely, можливо, NIO), двома-трьома західними чемпіонами (потенційно консолідована європейська корпорація, Tesla, корейський виробник) та спеціалізованими нішевими гравцями.

Технологічні збої можуть докорінно змінити ці сценарії. Якщо твердотільні акумулятори досягнуть ринкової зрілості до 2030 року та фактично подвоїть щільність енергії, одночасно зменшивши витрати, це підірве усталені конкурентні переваги, що випливають з виробничих потужностей літій-іонних акумуляторів. BYD та CATL значно інвестують у твердотільні технології, але японські та європейські компанії також мають значні патентні портфелі в цій галузі.

Розвиток технології автономного водіння може фундаментально змінити бізнес-моделі. Якщо повністю автономне водіння (рівень 5) стане реальністю у 2030-х роках, створення цінності переміститься з апаратних продуктів на програмні платформи та послуги (мобільність як послуга). За такого сценарію гравці, орієнтовані на програмне забезпечення, такі як Tesla, або китайські технологічні компанії, такі як Baidu, можуть мати систематичні переваги над традиційними виробниками.

Зміни в нормативному регулюванні щодо стандартів викидів суттєво вплинуть на швидкість та напрямок трансформації. ЄС ухвалив рішення про заборону продажу нових автомобілів з двигунами внутрішнього згоряння з 2035 року, тоді як Каліфорнія переслідує аналогічні цілі. Китай вимагає, щоб щонайменше 48 відсотків нових проданих автомобілів були електрифікованими до 2026 року та щонайменше 58 відсотків до 2027 року. Ці вимоги вимагають величезних інвестицій і можуть призвести до кризи ліквідності для менш капіталізованих виробників.

Критично важливе питання для BYD полягає в тому, чи зможе компанія пережити наступні три-п'ять років структурної збитковості на внутрішньому ринку, одночасно вимагаючи масштабних інвестицій у міжнародну експансію. З огляду на сукупні закордонні інвестиції, які оцінюються в 5-10 мільярдів доларів для заводів у Європі, Латинській Америці, Африці та Азії, плюс додаткові мільярди для зарядної інфраструктури, на компанію покладаються значні вимоги до ліквідності. Хоча вона має сильні грошові потоки від свого китайського бізнесу та доступ до державного фінансування, її фінансова подушка безпеки зменшується, оскільки ерозія маржі продовжується.

Стратегічне прийняття рішень у фрагментованому світовому порядку

Аналіз показує, що стратегія розширення BYD є складною реакцією на кризу структурних надлишкових потужностей, що виникла внаслідок багаторічних надмірних інвестицій уряду. Китайський ринок електромобілів перетнув критичний поріг, за яким навіть найефективніший з точки зору витрат виробник більше не може прибутково розвиватися. Ця ситуація робить міжнародну експансію стратегічним імперативом, а не опортуністичним вибором.

Виникають три ключові висновки. По-перше, випадок BYD демонструє обмеження державної промислової політики за відсутності ринкового розподілу капіталу. Хоча скоординоване субсидування створило вражаючі виробничі потужності та прискорило технологічний прогрес, воно одночасно призвело до системного надмірного інвестування з руйнівними наслідками для прибутковості. Китайська модель може бути ефективною для мобілізації ресурсів у короткостроковій перспективі, але несе ризик масового знищення капіталу в середньостроковій перспективі.

По-друге, стратегія вертикальної інтеграції BYD ілюструє як сильні сторони, так і обмеження цього підходу. Контроль над акумуляторними елементами, напівпровідниками та іншими критично важливими компонентами забезпечує переваги у вартості та стійкість до збоїв у ланцюжку поставок. Водночас ця стратегія зв'язує величезний капітал і зменшує гнучкість перед обличчям змін технологічної парадигми. Якщо нова технологія акумуляторів зробить масштабні інвестиції BYD у літій-іонні потужності застарілими, нібито перевага перетвориться на перешкоду.

По-третє, фрагментація світового автомобільного ринку вздовж ліній геополітичного розлому підкреслює фундаментальний конфлікт між економічною ефективністю та стратегічною автономією. З чисто економічної точки зору, вільна торгівля та міжнародний поділ праці були б оптимальними — китайські виробники могли б використовувати свої цінові переваги, тоді як західні компанії могли б зосередитися на преміальних сегментах та програмному забезпеченні. Однак геополітичні та безпекові міркування створюють стимули для протекціонізму та регіоналізації, навіть якщо це жертвує підвищенням ефективності.

Це ставить політиків перед складними компромісами. Агресивна тарифна політика захищає робочі місця та промислові потужності в короткостроковій перспективі, але затримує декарбонізацію транспортного сектору та обтяжує споживачів вищими цінами. Більше того, вона провокує заходи у відповідь, які можуть зашкодити іншим галузям. Більш збалансований підхід може включати зміцнення стратегічних галузей шляхом сприяння інноваціям та інвестицій в інфраструктуру, одночасно встановлюючи міжнародні стандарти дисципліни субсидування, трудових прав та захисту даних.

Для бізнес-лідерів за межами Китаю стратегія BYD підкреслює необхідність фундаментальних інновацій бізнес-моделей. Традиційні автовиробники не можуть конкурувати з вертикально інтегрованими китайськими конкурентами ні за виробничими витратами, ні за швидкістю розробки. Їхні шанси на виживання залежать від того, чи зможуть вони виділитися завдяки кращій інтеграції програмного забезпечення, якості обслуговування або престижу бренду — факторам, які менш масштабовані, але важче імітувати.

Для інвесторів галузь електромобілів пропонує парадоксальні перспективи. Зростання ринку залишається стабільним, а прогнозується, що світові продажі потрояться до 2035 року. Водночас, значні надлишкові потужності свідчать про постійно низьку прибутковість, можливо, протягом наступного десятиліття. Створення вартості може зміститися з апаратних продуктів на програмне забезпечення, технології акумуляторів та зарядну інфраструктуру — сегменти, де можуть домінувати гравці, окрім традиційних автовиробників.

Вихід BYD в Африку зрештою символізує ширшу трансформацію: зміщення економічних центрів ваги з країн Глобальної Півночі на ринки, що розвиваються. Хоча західні ринки перенасичені та фрагментовані регулюванням, Африка, Південно-Східна Азія та Латинська Америка все ще пропонують потенціал зростання, хоча й з меншою рентабельністю. Питання не в тому, чи китайські виробники розширюватимуть свою діяльність на ці ринки — це економічна необхідність, — а в тому, за яких умов і з якими наслідками для місцевих галузей промисловості та суспільств.

Довгострокове значення цих розробок виходить за межі автомобільного сектору. Китайська модель державної промислової політики з її величезними субсидіями та надлишковими потужностями повторюється в сонячних технологіях, вітровій енергетиці, суднобудуванні та інших галузях промисловості. Якщо ця модель зрештою досягне успіху завдяки завоюванню світового ринку, незважаючи на тимчасові збої, вона може стати зразком для інших країн, що розвиваються. І навпаки, якщо вона зазнає невдачі через структурні проблеми з неприбутковістю та геополітичну реакцію, це підтвердить тезу про те, що ринкові механізми розподілу є кращими в довгостроковій перспективі.

Для глобальної декарбонізації транспортного сектору — фактичної мети електрифікації — поточна ситуація являє собою затримку. Хоча цінова війна в Китаї прискорює впровадження там у короткостроковій перспективі, протекціоністська реакція на західних ринках уповільнює перехід в інших місцях. Конструктивне рішення вимагатиме компромісів: Китай мав би погодитися на прозорість щодо субсидій та дотримуватися трудових стандартів, тоді як Захід мав би визнати, що доступна електромобільність частково базується на ефективності китайського виробництва. Поточна геополітична напруженість робить такі компроміси малоймовірними, ставлячи під загрозу досягнення глобальних кліматичних цілей.

Доля BYD стане яскравим прикладом того, чи може економічна глобалізація зберегтися попри політичну фрагментацію. Якщо компанії вдасться побудувати прибуткові локальні екосистеми в Європі, Латинській Америці та Африці, вона продемонструє стійкість багатонаціональних бізнес-моделей. Якщо розширення зазнає невдачі через протекціоністські бар'єри або операційні проблеми, це підкріпить тезу про дедалі більш фрагментовану світову економіку з окремими, несумісними економічними блоками — сценарій зі значними негативними наслідками для добробуту всіх учасників.

Ваш глобальний партнер з маркетингу та розвитку бізнесу

☑️ Наша ділова мова – англійська або німецька

☑️ НОВИНКА: Листування вашою рідною мовою!

Konrad Wolfenstein

Я та моя команда раді бути вашим особистим консультантом.

Ви можете зв'язатися зі мною, заповнивши контактну форму тут wolfenstein@xpert.digital:, або просто зателефонувавши мені за номером +49 7348 4088 965. Моя адреса електронної пошти

Я з нетерпінням чекаю нашого спільного проєкту.

☑️ Підтримка МСП у стратегії, консалтингу, плануванні та впровадженні

☑️ Створення або переорієнтація цифрової стратегії та діджиталізації

☑️ Розширення та оптимізація процесів міжнародних продажів

☑️ Глобальні та цифрові торгові платформи B2B

☑️ Розвиток бізнесу Pioneer / Маркетинг / PR / Виставки

🎯🎯🎯 Скористайтеся перевагами великого, п'ятикратного досвіду Xpert.Digital в одному комплексному пакеті послуг | Розробка бізнес-аналітики, дослідження та розробки, XR, зв'язки з громадськістю та оптимізація цифрової видимості

Скористайтеся перевагами великого, п'ятикратного досвіду Xpert.Digital у комплексному пакеті послуг | Дослідження та розробки, XR, PR та оптимізація цифрової видимості - Зображення: Xpert.Digital

Xpert.Digital має глибокі знання в різних галузях. Це дозволяє нам розробляти індивідуальні стратегії, точно узгоджені з вимогами та викликами вашого конкретного сегмента ринку. Завдяки постійному аналізу ринкових тенденцій та моніторингу розвитку галузі ми можемо діяти проактивно та пропонувати інноваційні рішення. Поєднання досвіду та знань створює додаткову цінність та надає нашим клієнтам вирішальну конкурентну перевагу.

Більше інформації тут: