Гірка правда про бум електронної комерції: Чому зрештою прибуток отримує лише Amazon – Зображення: Xpert.Digital

Amazon, Temu та ШІ: нещадна боротьба за виживання німецьких інтернет-магазинів

«Проблема до десяткової коми»: Чому класичний інтернет-магазин знаходиться на межі зникнення

Зростання як ілюзія: як один гігант поглинає весь німецький роздрібний сектор

Німецькі інтернет-магазини святкують – принаймні на папері. Зі значним зростанням продажів, здається, споживча криза закінчилася, але зовнішність оманлива. За нещодавніми історіями успіху від HDE Online Monitor криється різкий зсув ринку: широко розхвалене зростання галузі справді існує, але воно майже виключно зосереджене в руках одного гіганта – Amazon. У той час як американська корпорація поглинає близько 80 відсотків загального зростання, середні роздрібні торговці борються за перемогу. Наче цього домінування було недостатньо, друга хвиля атаки накочується з китайськими дисконтними платформами, такими як Temu та Shein, що назавжди порушить структуру цін у Німеччині. Водночас ми стикаємося з технологічним вододілом: штучний інтелект та соціальна комерція настільки радикально революціонізують шлях клієнта, що класичний інтернет-магазин незабаром може стати застарілим. Це неприкрашений аналіз того, чому оптимізації магазинів косметики більше недостатньо, і чому ми переживаємо абсолютно нову динаміку ринку.

Великий перерозподіл: Чому німецька онлайн-роздрібна торгівля зростає, але майже ніхто від цього не отримує вигоди

Кінець онлайн-шопінгу? Як агенти штучного інтелекту та TikTok повністю руйнують наші купівельні звички

Німецька онлайн-роздрібна торгівля зростає. Дані з HDE Online Monitor 2026, складеного у співпраці з IFH Cologne, показують чистий обсяг продажів у розмірі 84,9 мільярда євро за 2025 рік, що на 5,8 відсотка більше, ніж у попередньому році. На перший погляд, це виглядає як галузь на підйомі, відновлення, динамічне зростання. Але кожен, хто витратить час, щоб поглянути далі сукупних цифр, зіткнеться з реальністю, яка звучить не як підйом, а радше як тиха консолідація. Продажі не зникли; вони просто змістилися. Це твердження, яке стратег електронної комерції та колишній генеральний директор eBay Germany Стефан Венцель роками використовує як керівний принцип у своїх аналізах, описує основну проблему німецької роздрібної торгівлі точніше, ніж будь-який офіційний прогноз зростання. Тому що зростання відбувається; воно просто не розподіляється. Воно концентрується. І воно зосереджене в руках одного гравця.

Гравітаційне ядро називається Амазонкою

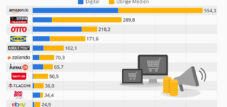

Amazon.de зараз контролює понад 60 відсотків німецького ринку онлайн-роздрібної торгівлі. Згідно з останніми опитуваннями IFH Cologne, на цю платформу припадає близько 63 відсотків загального обсягу німецьких онлайн-продажів, якщо поєднати власні продажі та пропозиції на торговому майданчику. Це вже само по собі було б вражаюче. Але справді вражаюча цифра полягає в розподілі зростання: згідно з розрахунками Стефана Венцеля на основі даних HDE та IFH, Amazon поглинає майже 80 відсотків і без того скромного зростання онлайн-роздрібної торгівлі. Для решти сектору залишається номінальне зростання приблизно на 2,4 відсотка, що з урахуванням інфляції за останні кілька років дорівнює нульовому зростанню. Іншими словами, весь німецький сектор онлайн-роздрібної торгівлі, за винятком Amazon, по суті перебуває в застої. Зростання, яке відзначається в прес-релізах та галузевих звітах, є, по суті, зростанням Amazon. Решта сектору застрягла в колії.

Така концентрація не є новим явищем. Ще у 2017 році Amazon забезпечив майже дві третини загального зростання онлайн-торгівлі, що склало 3,3 мільярда євро. Але з того часу темпи зростання не сповільнилися; навпаки, частка Amazon на ринку німецької онлайн-роздрібної торгівлі зросла на 15 процентних пунктів за останні десять років. Платформа перетворилася з домінуючого гравця на майже монополістичний центр тяжіння, приваблюючи все зростання та стримуючи інших учасників ринку.

Що насправді говорять показники галузі

Звіт HDE Online Monitor 2026 на перший погляд показує нюансовану картину німецької онлайн-роздрібної торгівлі. У всіх секторах зафіксовано номінальне зростання продажів. Темпи зростання окремих сегментів збігаються. Частка онлайн-продажів у загальному обсязі роздрібних продажів дещо зросла до 13,5 відсотка. Особливо вражає зростання сегмента товарів швидкого споживання (FMCG), які виділяються зростанням більш ніж у 2,5 раза перевищуючи середній показник по галузі. Продукти харчування, аптечні товари та засоби особистої гігієни є одними з найшвидше зростаючих категорій товарів в Інтернеті.

Але ця галузева перспектива затьмарює головне. У 2025 році чисте зростання онлайн-торгівлі склало 3,1 млрд євро порівняно з попереднім роком. Це звучить як багато, але це скромно в контексті загального ринку майже в 85 млрд євро. А якщо врахувати, що один гравець привласнює собі левову частку цього зростання, ситуація для ширшого ринку стає нестабільною. Хоча темпи зростання різних форматів, тобто тих, що мають онлайн-орієнтацію, присутність у стаціонарних магазинах та виробництво, збіглися, вони залишаються на низькому рівні. Стаціонарні роздрібні торговці, які працюють онлайн, незначно зросли у своїй частці на онлайн-ринку з часів буму COVID-19; у секторах моди та DIY вона навіть знизилася.

Під час презентації даних заступник голови HDE Стефан Тромп заявив, що цей сектор виявився двигуном зростання для всієї роздрібної торгівлі, незважаючи на слабкі споживчі настрої. Це вірно для загальної картини. Однак це приховує той факт, що цей двигун має лише один циліндр, який генерує більшу частину його потужності. А всі інші циліндри працюють з перебоями.

Ущільнення міської забудови як структурна парадигма

Стефан Венцель використовує термін «ущільнення» для опису цього явища. Це стосується не ущільнення міського населення в межах району, а радше економічної концентрації, за якої частка ринку, зростання, увага клієнтів і, зрештою, прибутковість зосереджені в руках кількох гравців, тоді як широта ринку зменшується. Цей термін обраний навмисно, оскільки він передбачає обмеженість простору. Немає розширення загального ринку, яке б вигідно всім. Натомість, приблизно однаковий за розміром пиріг ділиться між дедалі меншою кількістю учасників, які беруть собі дедалі більші шматки.

Ця консолідація має кілька рушійних сил. По-перше, інфраструктура: Amazon має логістичну мережу, яка не має аналогів у Німеччині. Першочергові поставки протягом одного дня, загальнонаціональна мережа виконання замовлень, інтеграція Amazon Haul як недорогої альтернативи Temu – все це створює рівень обслуговування, з яким середні інтернет-магазини просто не можуть зрівнятися. По-друге, економіка даних: Amazon розуміє купівельну поведінку своїх клієнтів краще, ніж будь-який інший гравець на ринку. Платформа оптимізує ціни, рекомендації та видимість у режимі реального часу за допомогою бази даних, яку жоден окремий роздрібний продавець ніколи не зміг би створити. По-третє, логіка ринку: Amazon – це вже не просто роздрібний продавець, а передусім платформа. Більше половини товарів, придбаних на Amazon, надходять від сторонніх продавців. Amazon отримує комісію з кожної транзакції, не несучи жодного ризику, пов'язаного з запасами – бізнес-модель, яка дозволяє масштабуватися майже без пропорційного збільшення витрат.

Тему, Шеїн та друга лінія фронту

Наче домінування Amazon було недостатньо, за останні два роки відкрився другий фронт. Temu та Shein, дві китайські наддешеві платформи, мають приблизно 3,7% ринку німецької онлайн-роздрібної торгівлі, згідно з даними IFH Cologne, що відповідає обороту близько 1,8 мільярда євро. За екстрапольованими даними, 17,9 мільйона онлайн-покупців у Німеччині зараз купують у Temu та Shein. Середня вартість замовлення становить 38,70 євро, а частота замовлень – 8,5 разів на рік. Це дорівнює приблизно 419 000 посилок, які щодня відправляються з Китаю до Німеччини.

Сприйняття якості на цих платформах є неоднозначним. Відсоток респондентів, які повідомляють про низьку якість продукції, зростає з року в рік. Водночас фактичні покупці зазначають, що мають намір знову купувати на цих платформах. Це свідчить про тенденцію, яка є загрозливою для решти роздрібного сектору: споживачі знають, що купують товари низької якості, але все одно роблять це, бо ціна правильна. Це підриває готовність платити на всьому ринку. Той, хто роками купував футболки за 3,99 євро у Temu, більше не вважатиме 19,99 євро у німецького модного ритейлера розумною ціною, а радше завищеною.

Amazon усвідомив загрозу та запустив власну платформу з низькими цінами Amazon Haul у Німеччині в червні 2025 року. Через чотири місяці після запуску третина користувачів Інтернету вже була знайома з сервісом, а 19 відсотків вже здійснили там покупку. Таким чином, Amazon закриває останню прогалину у своєму портфоліо та ставить своїх китайських конкурентів у скрутне становище, в той час як традиційні німецькі інтернет-магазини опиняються затиснутими між двома фронтами.

Чому оптимізації на периферії більше недостатньо

Стефан Венцель лаконічно підсумовує дилему, з якою стикається більшість німецьких інтернет-магазинів: «Для більшості простої оптимізації канавок недостатньо; проблема криється ще до десяткової коми». Він має на увазі, що покращення коефіцієнта конверсії на 0,2 процентного пункту або збільшення середньої вартості замовлення на три євро не має сенсу, якщо фундаментальна бізнес-модель більше не є життєздатною. Важелі, які використовує більшість роздрібних торговців, впливають на кількість знаків після коми в їхньому бізнесі. Справжня проблема лежить перед ними: відсутність релевантності, відсутність диференціації та відсутність готовності платити.

Цей діагноз підтверджується даними. Частка традиційних роздрібних торговців, які продають товари онлайн, залишатиметься на рівні 50 відсотків у 2025 році та стагнує. Важливість власного інтернет-магазину навіть знижується. Онлайн-продажі явно більше не є перспективним каналом для багатьох роздрібних торговців. Власний інтернет-магазин, який колись вважався рятівним колом для традиційної роздрібної торгівлі, виявляється для багатьох дорогим та збитковим підприємством. Витрати на залучення трафіку зростають, коефіцієнти конверсії посередні, а логістичні витрати ледве піддаються очікуванням Amazon Prime.

Витрати на душу населення в онлайн-торгівлі справді зростають, але головним чином через збільшення середніх витрат на душу населення, а не через стрімке зростання кількості онлайн-покупців. Зростання кількості клієнтів загалом становить 1,2 відсотка, а серед тих, хто старше 55 років, – 3,1 відсотка. Тому найбільший потенціал криється у віковій групі, яка традиційно більш чутлива до ціни та лояльна до бренду. Це не ті клієнти, які охоче пробують нові магазини. Вони йдуть на Amazon, бо знають бренд і довіряють сервісу.

Наш досвід у сфері розвитку бізнесу, продажів та маркетингу в ЄС та Німеччині

Наш досвід у сфері розвитку бізнесу, продажів та маркетингу в ЄС та Німеччині - Зображення: Xpert.Digital

Галузеві напрямки діяльності: B2B, цифровізація (від штучного інтелекту до XR), машинобудування, логістика, відновлювані джерела енергії та промисловість

Більше інформації тут:

Тематичний центр, що пропонує аналітичні матеріали та досвід:

- Платформа знань, що охоплює світову та регіональну економіку, інновації та галузеві тенденції

- Збірка аналітичних матеріалів, ідей та довідкової інформації з наших ключових напрямків діяльності

- Місце для експертів та інформації про поточні розробки в бізнесі та технологіях

- Центр для компаній, які шукають інформацію про ринки, цифровізацію та галузеві інновації

Видимість після пошуку: Як рітейлери можуть перемогти у світі, де домінує штучний інтелект

Тектонічний зсув, спричинений штучним інтелектом та агентською комерцією

Хоча більшість роздрібних торговців все ще намагаються прибутково керувати своїми існуючими інтернет-магазинами, наступна зміна вже на горизонті. HDE Online Monitor документує, що 45 відсотків користувачів Інтернету вже використовують чат-ботів зі штучним інтелектом, причому вікова група від 25 до 29 років виділяється з 53 відсотками, які регулярно користуються ними. П'ятнадцять відсотків споживачів вже використовують чат-ботів зі штучним інтелектом для дослідження продуктів, головним чином для порівняння характеристик продуктів, оцінки якості та порівняння цін.

Це звучить як поступова зміна, але насправді це початок фундаментальної трансформації. Онлайн-монітор окреслює чотири сценарії розвитку штучного інтелекту в роздрібній торгівлі, починаючи від оптимізованих для ШІ інтернет-магазинів і простих помічників покупців до універсальних торгових систем і повністю автономного консьєржа на базі ШІ. У більш просунутих сценаріях інтернет-магазин втрачає значення як інтерфейс для клієнта. Споживач більше не взаємодіє з магазином, а з агентом ШІ, який автономно шукає, порівнює та купує товари. Роздрібний продавець зводиться до постачальника даних і логістичного партнера; відносини з клієнтами належать платформі ШІ.

Стефан Венцель детально проаналізував цей розвиток подій у своїй книзі «Агентська комерція: як агенти зі штучним інтелектом змінюють комерцію та змінюють владу над прийняттям рішень». Його теза: коли агенти зі штучним інтелектом беруть на себе процес купівлі, влада над прийняттям рішень докорінно змінюється. Споживачі більше не свідомо вирішують, у якого роздрібного продавця купувати; це робить алгоритм. Тоді видимість залежить не від SEO чи дизайну магазину, а від логіки платформи системи штучного інтелекту. Для роздрібних продавців, які вже генерують 60 відсотків свого трафіку через Google і все частіше витісняються результатами, створеними штучним інтелектом, це становить екзистенційну загрозу.

Мобільна революція та соціальна комерція як паралельний зсув

Поряд із революцією штучного інтелекту відбувається ще один непомітний зсув: 50 відсотків онлайн-продажів вже здійснюється з мобільних пристроїв, тобто смартфонів і планшетів. Половина всіх мобільних покупок здійснюється через додатки, а не через мобільні веб-сайти. Це означає, що будь-хто, хто не має додатка або не представлений у відповідному магазині додатків, втрачає половину ринку. Amazon непропорційно отримує від цього прибуток, оскільки його додаток є одним із найбільш встановлених додатків для покупок у Німеччині.

TikTok Shop, який нещодавно запустився в Німеччині, досяг 52-відсоткової впізнаваності бренду серед інтернет-користувачів лише за шість місяців. Дев'ять відсотків уже здійснили там покупки, переважно одяг, косметику та товари для відпочинку. За даними PwC, дохід TikTok Shop у 2025 році оцінювався в 225 мільйонів євро. Хоча це все ще скромний показник порівняно із загальним ринком, темпи зростання величезні. Соціальна комерція фундаментально змінює шлях клієнта: імпульс покупки більше не виникає з пошуку в Google, а з прокручування стрічки TikTok. Пошук товару та його покупка зливаються в один момент. Для традиційних ритейлерів, які використовують класичний воронковий маркетинг, це структура, яку вони навряд чи можуть використовувати.

У середньому 31 відсоток користувачів Інтернету купували товари, які вони знайшли через соціальні мережі. Серед 20-24-річних цей показник зростає до 53 відсотків. Це покоління формує купівельні звички, які мають мало спільного з традиційними інтернет-магазинами. Вони купують там, де їм розважається. І це не сторінка з детальною інформацією про товар середнього роздрібного продавця.

Парадокс «другої руки»

Один із сегментів, який зростає вище середнього темпу, із середньорічним зростанням на 5,3 відсотка, – це онлайн-ринок вживаних товарів. Обсяг онлайн-продажів вживаних товарів у 2025 році досяг приблизно 3,5 мільярда євро. Найбільшу частку ринку вживаних товарів складають книги, за ними йдуть мода та побутова електроніка.

На перший погляд, це можна інтерпретувати як стимул для сталого розвитку, і певною мірою це так. Однак рушійною силою дедалі більше є економіка: споживачі купують товари, що були у вживанні, щоб заощадити гроші. У період стагнації зростання реальних доходів та зростання вартості життя споживачі звертаються до дешевших альтернатив. Для ринку нових товарів кожне євро, що надходить у цикл секонд-хенду, означає на одне євро менше доходу. Тому зростання ринку секонд-хенду є не лише тенденцією сталого розвитку, але й показником зниження купівельної спроможності та готовності платити серед широких верств населення.

Традиційні магазини як тихий невдаха

Офлайн-перспектива доповнює картину структурного зрушення. П'ятирічне порівняння показує зниження загального обсягу продажів у секторах «Зроби сам» та «Сад», «Товари для дому» та «Побутова електроніка/електрика». Офлайн-продажі, за винятком товарів швидкого попиту (FMCG), майже повсюдно негативні. Витрати на душу населення офлайн зменшуються в більшості категорій, тоді як онлайн-витрати зростають.

Це означає, що традиційна роздрібна торгівля не лише втрачає частку ринку на користь онлайн-ритейлерів, але й скорочується в багатьох сегментах. Питання вже не в тому, чи перебувають центри міст під тиском, а в тому, як швидко відбуваються ці структурні зміни. Онлайн-продажі в непродовольчому секторі вже становлять понад 25 відсотків і продовжують зростати. У певних категоріях товарів, таких як фотографія, музика чи шкіряні вироби, частка онлайн-продажів становить 40 відсотків або більше. Для традиційних роздрібних торговців у цих сегментах ситуація стає критично екзистенційною.

Витрати на дохідність як важіль поведінкової економіки

Незначна деталь, але така, що має структурне значення: онлайн-монітор HDE показує, що зростання вартості повернення помітно змінює поведінку споживачів. 50 відсотків респондентів уникають інтернет-магазинів із надмірно високими витратами на доставку та повернення. 39 відсотків ретельніше досліджують товари, щоб зменшити ймовірність повернення – і цей показник зростає з року в рік.

Це економічно доречно, оскільки підкреслює чутливість ринку до цін. Споживачі реагують не лише на ціни на продукцію, а й на загальні транзакційні витрати. І тут Amazon, з його безкоштовною доставкою Prime та щедрою політикою повернення, має структурну перевагу, яку невеликі роздрібні торговці не можуть відтворити, не жертвуючи повністю своєю прибутковістю.

Чому галузі потрібен новий наратив

Факти очевидні: німецька онлайн-роздрібна торгівля номінально зростає, але це зростання дуже концентроване. Amazon домінує з часткою ринку понад 60 відсотків і поглинає більшу частину зростання. Китайські платформи вторгаються на ринок знизу вгору. Штучний інтелект та агентська комерція загрожують ліквідувати решту точок контакту з клієнтами у роздрібних торговців. Соціальна комерція зміщує імпульс до покупок з інтернет-магазинів. Традиційна роздрібна торгівля скорочується в абсолютному вираженні. Ринок секонд-хенду поглинає ринок нових товарів. А чутливість споживачів до повернення товарів сприяє платформам з глибокими кишенями.

Галузі потрібна не подальша оптимізація важелів впливу, кращий маркетинг розсилки чи ще одне покращення коефіцієнта конверсії на 0,1 відсоткового пункту. Їй потрібне принципово інше розуміння того, де створення цінності все ще можливе в економіці, де домінують платформи. Це означає, по-перше, радикально диференційовані продукти, які не піддаються порівнянню цін. По-друге, відносини з клієнтами, які сягають глибше, ніж адреса електронної пошти в базі даних розсилки. По-третє, бізнес-моделі, які не залежать від трафіку Google, який все одно поглинається системами штучного інтелекту. По-четверте, чесна оцінка того, які роздрібні торговці насправді мають майбутнє в цьому новому ландшафті, а які ні.

Твердження, що продажі не зникли, а просто є деінде, не втішає. Це попередження. Бо деінде, у цьому випадку, означає: на Amazon, на Temu, у TikTok Shops, на платформах штучного інтелекту. Для переважної більшості німецьких малих та середніх роздрібних торговців деінде означає: поза досяжністю. Консолідація торгових площ — це не тимчасове явище. Це нова фізика ринку. І в цій фізиці маса притягує масу. Чим більший центр тяжіння, тим сильніше тяжіння, тим складніший шлях для всіх інших. Той, хто цього не розуміє, схожий на оптимізацію грувів на платівці, яку більше ніхто не грає.