Фінансове планування та фінансові консультації – Зображення: Xpert.Digital / Юрій Шевцов|Shutterstock.com

Фінансовий розвиток та фінансове планування

Фінансові активи громадян Німеччини на кінець 2020 року становили майже 7 трильйонів євро. Це включає приватне страхування та цінні папери, а також банківські депозити. Незважаючи на поточні низькі процентні ставки, заощадження домогосподарств становлять значну частину загальних приватних активів, що зберігаються в німецьких банках.

У Німеччині близько 42 відсотків населення оцінюють своє поточне фінансове становище як хороше або дуже хороше. Однак лише 22 відсотки німців оцінюють рівень своєї обізнаності з фінансових питань та інвестицій як хороший.

Чи знаєте ви, як населення Німеччини ставиться до заощадження грошей порівняно з хорошим життям? Лише 22% німців оцінюють свої фінансові знання як добрі. В Австрії цей показник становить 36%. Чому так, враховуючи важливість такої теми? Чи знаєте ви, яким обсягом багатства управляють приватні домогосподарства у світі? Як населення оцінює своє поточне фінансове становище? Яка тенденція щодо фінансових активів приватних домогосподарств у Німеччині?

Ви можете знайти незалежний огляд тут:

Безкоштовне завантаження PDF-файлу на тему «Поведінка приватних домогосподарств щодо заощаджень»

Важливе зауваження: PDF-файл захищено паролем. Будь ласка, зв’яжіться зі мною. PDF-файл, звичайно, безкоштовний

.

Німецька версія – Щоб переглянути PDF-файл, натисніть на зображення нижче

.

Поведінка приватних домогосподарств у сфері заощаджень – Завантажити PDF

👨🏻 👩🏻 👴🏻 👵🏻 Для приватних домогосподарств

Xpert.Digital допомагає вам обрати незалежного постачальника фінансових послуг. Завдяки нашому цифровому досвіду на базі штучного інтелекту ми надаємо вам актуальні дані та цифри.

Фінансове планування корисне для всіх, незалежно від доходу та активів. Воно не завжди має бути повним та детальним фінансовим планом. Залежно від ситуації, може бути достатньо конкретних планів, зосереджених на певних темах, таких як планування виходу на пенсію.

📣 Для підприємців, таких як засновники та стартапи

Фінансовий план є основою бізнес-плану. Його слід регулярно оновлювати. Чітко визначені цілі компанії допомагають у цьому.

Маючи понад 1000 опублікованих статей, ми не можемо представити тут усі теми. Тому тут ви знайдете невелику добірку наших робіт, і ми будемо раді, якщо ми викликали у вас інтерес дізнатися більше про нас:

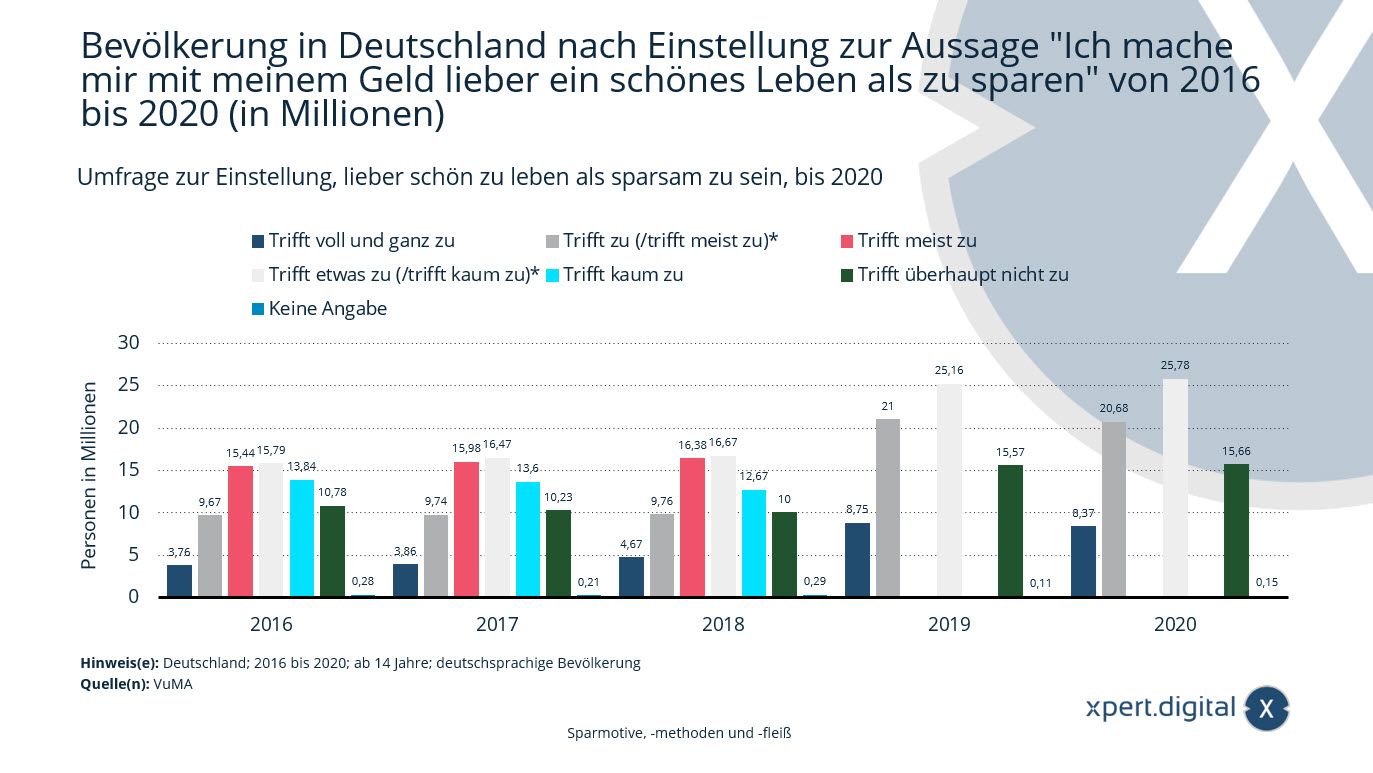

Опитування щодо ставлення до переваги гарного життя, а не економного

Опитування щодо ставлення до гарного життя, а не до ощадливості – Зображення: Xpet.Digital

У 2020 році приблизно 8,37 мільйона осіб віком від 14 років серед німецькомовного населення повністю погодилися з твердженням «Я б краще витратив свої гроші на хороше життя, ніж на заощадження».

Населення Німеччини за ставленням до твердження «Я б краще витратив свої гроші на хороше життя, ніж заощадив їх» з 2016 по 2020 рік (у мільйонах)

Це абсолютно правда

- 2016 – 3,76 мільйона

- 2017 – 3,86 мільйона

- 2018 – 4,67 мільйона

- 2019 – 8,75 мільйона

- 2020 – 8,37 мільйона

Застосовується (/здебільшого застосовується)*

- 2016 – 9,67 мільйона

- 2017 – 9,74 мільйона

- 2018 – 9,76 мільйона

- 2019 – 21 мільйон

- 2020 – 20,68 мільйона

Зазвичай це правда

- 2016 – 15,44 мільйона

- 2017 – 15,98 мільйона

- 2018 – 16,38 мільйона

Чи це стосується (/майже стосується)*

- 2016 – 15,79 мільйона

- 2017 – 16,47 мільйона

- 2018 – 16,67 мільйона

- 2019 – 25,16 мільйона

- 2020 – 25,78 мільйона

Це навряд чи стосується

- 2016 – 13,84 мільйона

- 2017 – 13,60 мільйона

- 2018 – 12,67 мільйона

Це абсолютно неправда

- 2016 – 10,78 мільйона

- 2017 – 10,23 мільйона

- 2018 – 10 мільйонів

- 2019 – 15,57 мільйона

- 2020 – 15,66 мільйона

Не вказано

- 2016 – 0,28 мільйона

- 2017 – 0,21 мільйона

- 2018 – 0,29 мільйона

- 2019 – 0,11 мільйона

- 2020 – 0,15 мільйона

* Зміна до запиту: З 2019 року рівні «застосовується» та «здебільшого застосовується» об’єднувалися, а «частково застосовується» та «майже застосовується» також об’єднувалися.

Інформація про цільову групу населення: Основою є німецькомовне населення віком від 14 років. Інформація про загальну вибірку:

2016: 23 102 респонденти, екстрапольовано на 69,56 мільйона

респондентів, екстрапольовано на 70,09

мільйона осіб; 2018: 23 086 респондентів, екстрапольовано на 70,45 мільйона осіб;

2019: 23 120 респондентів, екстрапольовано на 70,60 мільйона осіб;

2020: 23 138 респондентів, екстрапольовано на 70,63 мільйона осіб.

Наведені значення відносяться до таких досліджень: 2016: VuMA 2017; 2017: VuMA 2018; 2018: VuMA 2019; 2019: VuMA 2020; 2020: VuMA 2021

Значення були округлені для кращого розуміння статистики.

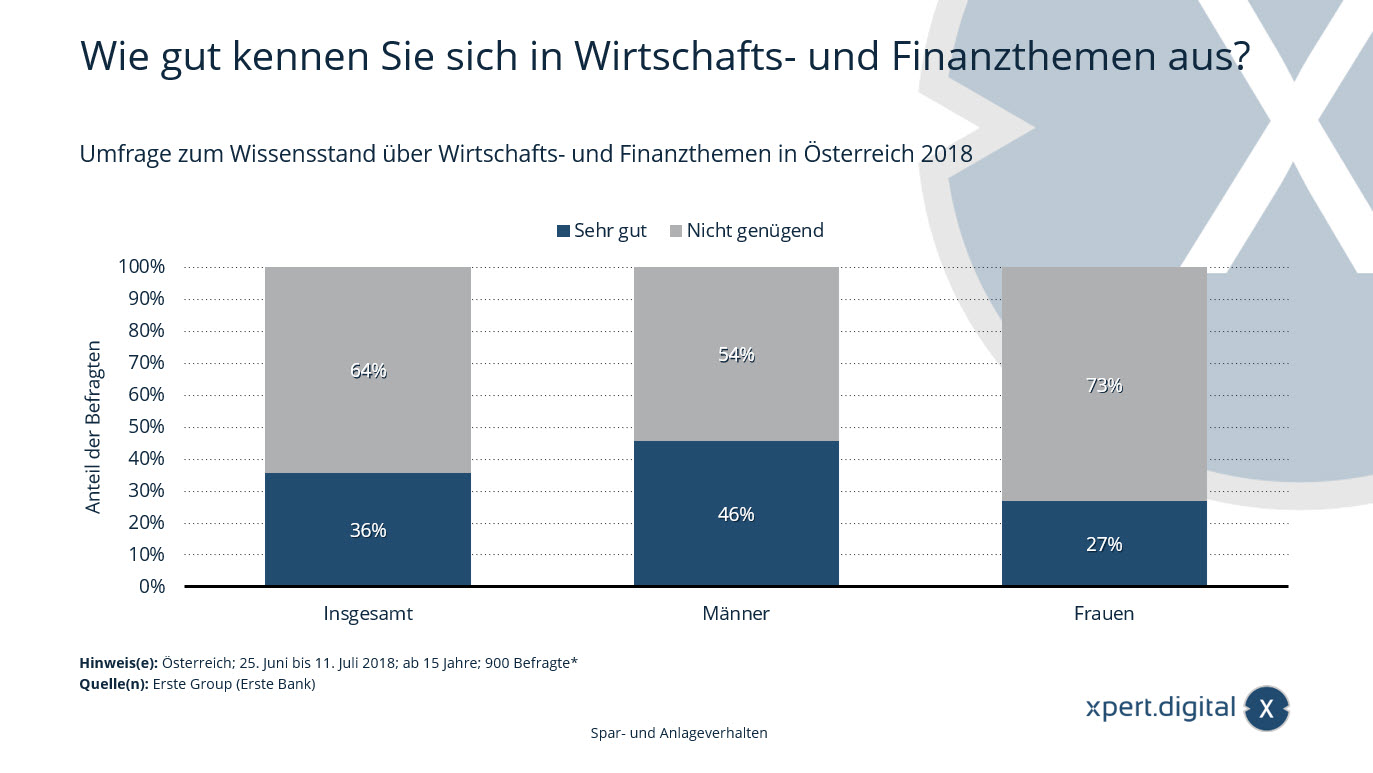

Опитування щодо знань з економічних та фінансових питань

Опитування щодо знань з економічних та фінансових питань

Статистика показує результати опитування щодо рівня знань з економічних та фінансових питань в Австрії у 2018 році. 36 відсотків респондентів заявили, що вони дуже добре обізнані з економічних та фінансових питань.

Наскільки добре ви знаєтеся на економічних та фінансових питаннях?

Дуже добре

- Всього 36%

- Чоловіки 46%

- Жінки 27%

Недостатньо

- Загалом 64%

- Чоловіки 54%

- Жінки 73%

* Було проведено 100 інтерв'ю для кожної федеральної землі, щоб можна було провести окремий аналіз. Для загального аналізу федеральні землі були зважені відповідно до рівня їхньої репрезентативності.

Джерело не надає точних деталей щодо питання. Тому формулювання, використане тут, може дещо відрізнятися від фактичного опитування.

Тип опитування: Комп'ютеризовані телефонні інтерв'ю (CATI)

Кількість респондентів: 900 респондентів*

Активи домогосподарств під управлінням за регіонами

Активи домогосподарств під управлінням за регіонами – Зображення: Xpert.Digital

Ця статистика показує глобально керовані активи приватних домогосподарств у порівнянні за 1999, 2009 та 2019 роки з розподілом за регіонами.

У 2019 році статки приватних домогосподарств у Латинській Америці становили приблизно 5,6 трильйона доларів США. Двадцятьма роками раніше приватні статки становили лише 0,6 трильйона доларів США.

Активи домогосподарств під управлінням у 1999, 2009 та 2019 роках за регіонами світу (у трильйонах доларів США)

Активи домогосподарств під управлінням за регіонами 2019 року

- У всьому світі – 226,40 трильйона доларів США

- Північна Америка – 100 трильйонів доларів США

- Західна Європа – 46,80 трильйона доларів США

- Азія (без Японії) – 42,10 трильйона доларів США

- Японія – 17,60 трильйона доларів США

- Латинська Америка – 5,60 трильйона доларів США

- Океанія – 4,70 трильйона доларів США

- Близький Схід – 4,20 трильйона доларів США

- Східна Європа та Центральна Азія – 3,70 трильйона доларів США

- Африка – 1,60 трильйона доларів США

Активи домогосподарств під управлінням за регіонами 2009 року

- У всьому світі – 124,60 трильйона доларів США

- Північна Америка – 54,40 трильйона доларів США

- Західна Європа – 31,90 трильйона доларів США

- Азія (без Японії) – 15,20 трильйона доларів США

- Японія – 14,40 трильйона доларів США

- Латинська Америка – 2 трильйони доларів США

- Океанія – 2,40 трильйона доларів США

- Близький Схід – 2,20 трильйона доларів США

- Східна Європа та Центральна Азія – 1,50 трильйона доларів США

- Африка – 0,70 трильйона доларів США

Активи домогосподарств під управлінням за регіонами, 1999 рік

- У всьому світі – 80,50 трильйонів доларів США

- Північна Америка – 36,70 трильйона доларів США

- Західна Європа – 22,30 трильйона доларів США

- Азія (без Японії) – 5,10 трильйона доларів США

- Японія – 13 трильйонів доларів США

- Латинська Америка – 0,60 трильйона доларів США

- Океанія – 1 трильйон доларів США

- Близький Схід – 1 трильйон доларів США

- Східна Європа та Центральна Азія – 0,50 трильйона доларів США

- Африка – 0,30 трильйона доларів США

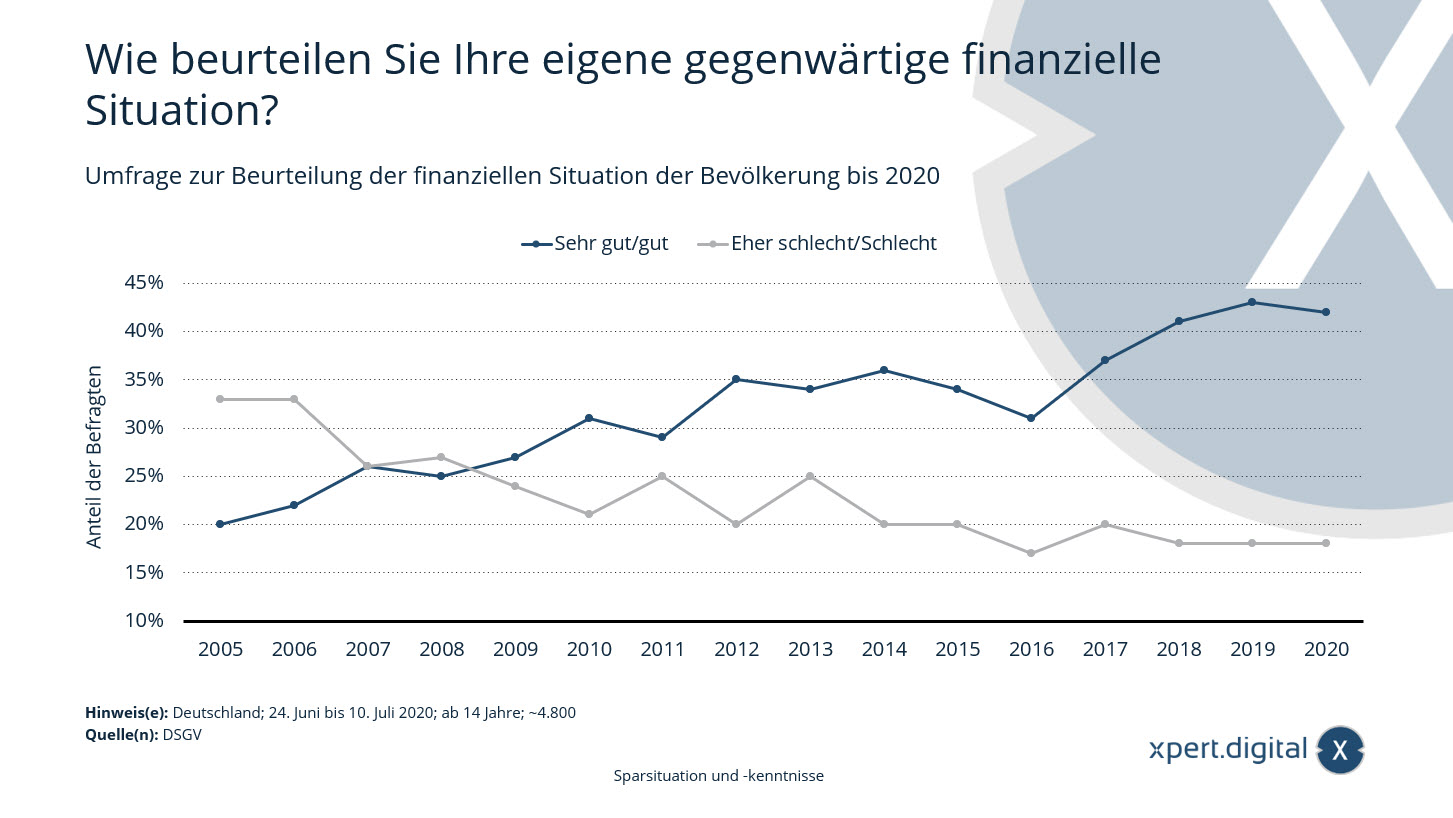

Опитування щодо оцінки фінансового становища населення Німеччини

Опитування щодо оцінки фінансового становища населення Німеччини – Зображення: Xpert.Digital

Задоволеність німців своїми фінансами дещо знижується – згідно з Барометром багатства 2020 року Асоціації ощадних банків Німеччини, близько 42 відсотків громадян Німеччини оцінюють своє поточне фінансове становище як дуже хороше або хороше. Минулого року цей показник становив 43 відсотки. Однак загалом частка людей, задоволених своїм фінансовим становищем, зросла більш ніж удвічі за останні 15 років.

Опитування щодо оцінки фінансового становища населення до 2020 року:

Як ви оцінюєте своє поточне фінансове становище?

Дуже добре/добре

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

Досить погано/Погано

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

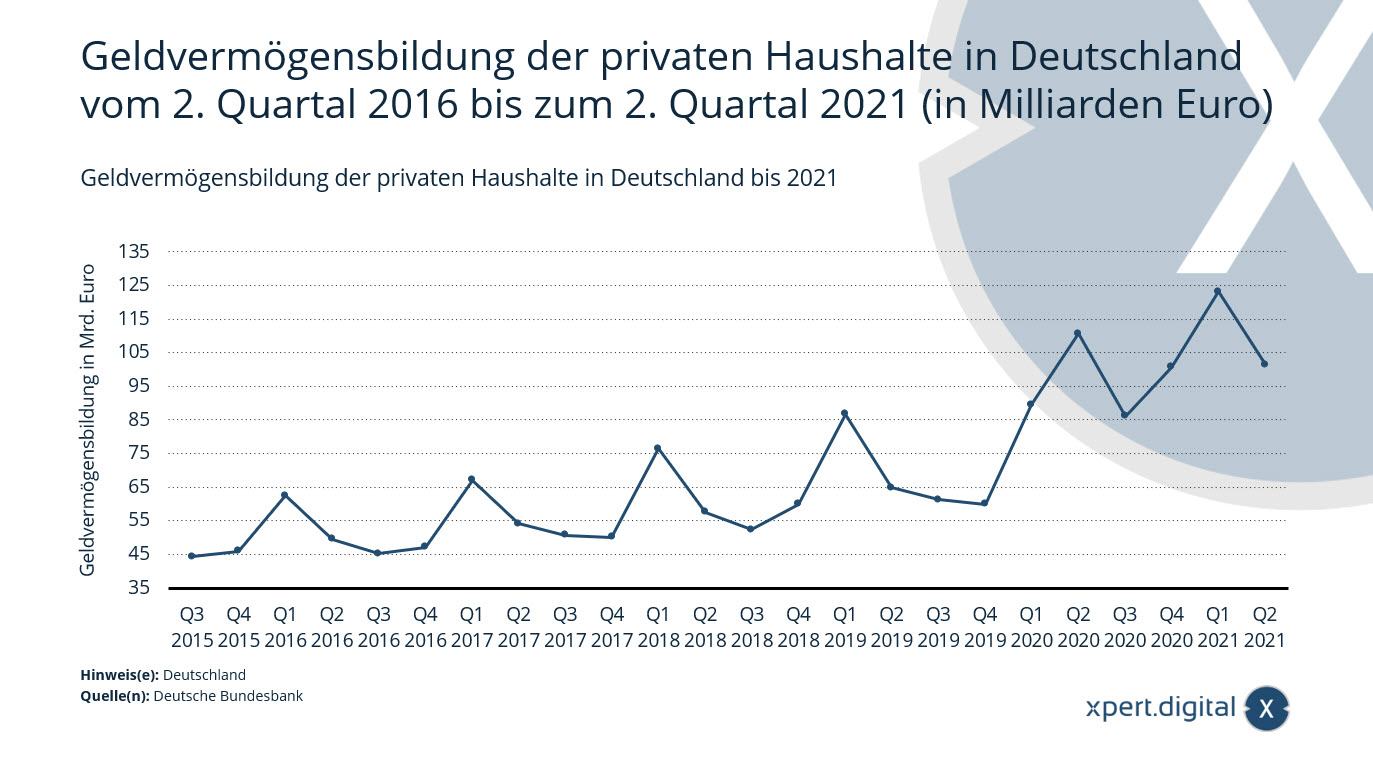

Накопичення фінансового багатства приватними домогосподарствами в Німеччині

Накопичення фінансового багатства приватними домогосподарствами в Німеччині – Зображення: Xpert.Digital

Ця статистика показує динаміку накопичення фінансових активів приватними домогосподарствами в Німеччині з другого кварталу 2016 року по другий квартал 2021 року. Чисте накопичення фінансових активів приватними домогосподарствами, пов'язане з операціями, становило приблизно 101,4 мільярда євро у другому кварталі 2021 року.

Накопичення фінансового багатства приватних домогосподарств у Німеччині з 2-го кварталу 2016 року по 2-й квартал 2021 року (у млрд євро)

- 2 квартал 2021 року – 101,4 млрд євро

- 1 квартал 2021 року – 123,2 млрд євро

- 4 квартал 2020 року – 100,7 млрд євро

- 3 квартал 2020 року – 86,1 млрд євро

- 2 квартал 2020 року – 110,6 млрд євро

- 1 квартал 2020 року – 89,5 млрд євро

- 4 квартал 2019 року – 59,9 млрд євро

- 3 квартал 2019 року – 61,3 млрд євро

- 2 квартал 2019 року – 64,9 млрд євро

- 1 квартал 2019 року – 86,7 млрд євро

- 4 квартал 2018 року – 60 мільярдів євро

- 3 квартал 2018 року – 52,4 млрд євро

- 2 квартал 2018 року – 57,6 млрд євро

- 1 квартал 2018 року – 76,5 млрд євро

- 4 квартал 2017 року – 50,1 млрд євро

- 3 квартал 2017 року – 50,7 млрд євро

- 2 квартал 2017 року – 54,1 млрд євро

- 1 квартал 2017 року – 67,1 млрд євро

- 4 квартал 2016 року – 47,2 млрд євро

- 3 квартал 2016 року – 45,2 млрд євро

- 2 квартал 2016 року – 49,5 млрд євро

- 1 квартал 2016 року – 62,4 млрд євро

- 4 квартал 2015 року – 46 мільярдів євро

- 3 квартал 2015 року – 44,3 млрд євро

- 2 квартал 2015 року – 47,1 млрд євро

- 1 квартал 2015 року – 54,2 млрд євро

- 4 квартал 2014 року – 40,8 млрд євро

- 3 квартал 2014 року – 35,9 млрд євро

- 2 квартал 2014 року – 37,7 млрд євро

- 1 квартал 2014 року – 47,8 млрд євро

- 4 квартал 2013 року – 34,3 мільярда євро

- 3 квартал 2013 року – 30,1 млрд євро

- 2 квартал 2013 року – 35,6 млрд євро

- 1 квартал 2013 року – 41,5 млрд євро

- 4 квартал 2012 року – 35,5 мільярда євро

- 3 квартал 2012 року – 29,6 млрд євро

- 2 квартал 2012 року – 37,3 млрд євро

- 1 квартал 2012 року – 44,4 млрд євро

- 4 квартал 2011 року – 34,6 млрд євро

- 3-й квартал 2011 року – 29 мільярдів євро

- 2 квартал 2011 року – 31,7 млрд євро

- 1 квартал 2011 року – 43,5 млрд євро

Фінансові активи приватних домогосподарств досягли нового рекордного рівня

Deutsche Bundesbank – Прес-реліз – 16.07.2021 – Зображення: bonoc|Shutterstock.com

Фінансові активи приватних домогосподарств зросли на 192 млрд євро до 7 143 млрд євро у першому кварталі 2021 року. Це був перший випадок, коли вони перевищили позначку в 7 трильйонів євро. Окрім придбання фінансових активів, основним фактором, що сприяв цьому зростанню, був приріст вартості акцій та паїв інвестиційних фондів.

Чисте накопичення фінансових активів приватними домогосподарствами склало 129 мільярдів євро, що значно вище, ніж у попередніх кварталах. Суттєве збільшення на 27 мільярдів євро було пов'язане зі значним зростанням претензій до страхових компаній. 47 мільярдів євро було спрямовано у готівку та депозити до запитання, що менше, ніж у попередньому кварталі. Загалом, приватні домогосподарства продовжують демонструвати сильну перевагу ліквідним або низькоризиковим інвестиціям. Водночас, подальше зростання активності на ринку капіталу свідчить про посилену увагу до прибутковості. Приватні домогосподарства придбали паї інвестиційних фондів на суму 25 мільярдів євро – більше, ніж будь-коли раніше. Вони також придбали акцій та інших цінних паперів на загальну суму 3 мільярди євро, інвестуючи переважно у вітчизняні компанії. І навпаки, їхні запаси боргових цінних паперів зменшилися на 3 мільярди євро. Збільшення фінансових активів на 63 мільярди євро, пов'язане з оцінкою, у першому кварталі 2021 року було зумовлене головним чином зростанням цін на акції та паї інвестиційних фондів.

Борг домогосподарств зріс на 17 мільярдів євро через фактори, пов'язані з операціями, що менше, ніж раніше. На кінець першого кварталу їхні зобов'язання становили 1 978 мільярдів євро. Коефіцієнт заборгованості домогосподарств становив 59,5 відсотка, що є найвищим показником з 2010 року. Цей коефіцієнт визначається як сума зобов'язань відносно номінального валового внутрішнього продукту (ковзний підсумок за чотири квартали). Ця тенденція до зростання продовжується. Таку тенденцію можна пояснити як зростанням боргу домогосподарств, так і продовженням щорічного зниження номінального валового внутрішнього продукту.

Чисті фінансові активи приватних домогосподарств на кінець першого кварталу становили 5,165 мільярда євро.

Потужне зовнішнє фінансування призводить до повторного значного зростання коефіцієнтів заборгованості компаній

Зовнішнє фінансування нефінансових корпорацій досягло найвищого рівня з 2018 року – 90 млрд євро. Це збільшення було зумовлене переважно іншими зобов'язаннями, головним чином торговою кредиторською заборгованістю, яка зросла на 54 млрд євро. Запозичення також відновили своє значення після двох слабких кварталів, досягнувши 20 млрд євро. Було випущено акцій та пайових інструментів на суму 15 млрд євро, що трохи вище середнього показника за попередні чотири квартали.

Завдяки динамічному зовнішньому фінансуванню та значним ефектам оцінки, зобов'язання нефінансових корпорацій значно зросли. На кінець першого кварталу 2021 року вони становили 7 734 млрд євро. Коефіцієнт співвідношення боргу до власного капіталу нефінансових корпорацій становив 82,2 відсотка. Цей коефіцієнт розраховується як сума позик, боргових цінних паперів та пенсійних резервів відносно номінального валового внутрішнього продукту (підсумок за чотири квартали). Після збільшення лише на 0,3 процентного пункту в четвертому кварталі 2020 року зростання у звітному кварталі було значно вищим і становило 0,9 процентного пункту.

Фінансові активи нефінансових корпорацій зросли на 262 млрд євро у першому кварталі 2021 року, враховуючи всі операції та ефекти оцінки – найсильніше зростання з 2015 року. Таким чином, загальна сума склала 5 565 млрд євро. Збільшення фінансових активів, пов'язане з операціями, зробило значний внесок у розмірі 86 млрд євро. Після чотирьох кварталів безперервного скорочення обсягів фінансових активів нефінансові корпорації значно збільшили свої активи у фінансових деривативах та опціонах на акції для працівників на 22 млрд євро. Інша дебіторська заборгованість, включаючи торгові кредити та авансові платежі, також зробила аналогічний значний внесок у зростання фінансових активів. Дебіторська заборгованість за готівкою та депозитами також знову різко зросла, збільшившись на 20 млрд євро. З іншого боку, приріст оцінки спостерігався переважно в акціях та інших частках участі в капіталі.

Однак, оскільки зобов'язання зросли ще різкіше, ніж фінансові активи, чисті фінансові активи зменшилися суттєвіше, ніж у попередньому періоді, склавши мінус 2,169 млрд євро.

Через перегляди національних фінансових рахунків та національних рахунків, які були проведені тим часом, інформація в цьому прес-релізі не може бути порівнянна з інформацією в попередніх прес-релізах.

Xpert.Digital для Белленберга, Ферінгена, Іллеррідена та Іллертіссена. Підтримка вашого незалежного фінансового планування, управління активами та інвестиційних консультацій

Konrad Wolfenstein

Я з радістю відповім на будь-які додаткові запитання або надам допомогу.

Ви можете зв'язатися зі мною, заповнивши контактну форму нижче, або просто зателефонувавши мені за номером 0731 550 40 117 .

Я з нетерпінням чекаю нашого спільного проєкту.

Напиши мені

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital – це галузевий центр, що спеціалізується на цифровізації, машинобудуванні, логістиці/інтралогістиці та фотоелектричній енергетиці.

Завдяки нашому комплексному рішенню для розвитку бізнесу на 360° ми підтримуємо відомі компанії, починаючи від нового бізнесу і закінчуючи післяпродажним обслуговуванням.

Ринкова аналітика, маркетинг, автоматизація маркетингу, розробка контенту, PR, поштові кампанії, персоналізовані соціальні мережі та підтримка лідів – це частина наших цифрових інструментів.

Більше інформації можна знайти за адресами: www.xpert.digital – www.xpert.solar – www.xpert.plus

Залишайтеся на зв'язку