Стратегія банків щодо негативних процентних ставок продовжується – Зображення: Xpert.Digital

Оновлення – 24 жовтня 2021 року: Станом на кінець третього кварталу загалом 392 кредитні установи зі своїх роздрібних клієнтів негативні процентні ставки. З них понад 200 банків та ощадних банків запровадили негативні процентні ставки цього року. Крім того, дедалі більше фінансових установ посилюють свою існуючу політику негативних процентних ставок, зменшуючи неоподатковувані пільги або ще більше підвищуючи процентну ставку до негативної зони. Це показує аналіз Verivox приблизно 1300 банків.

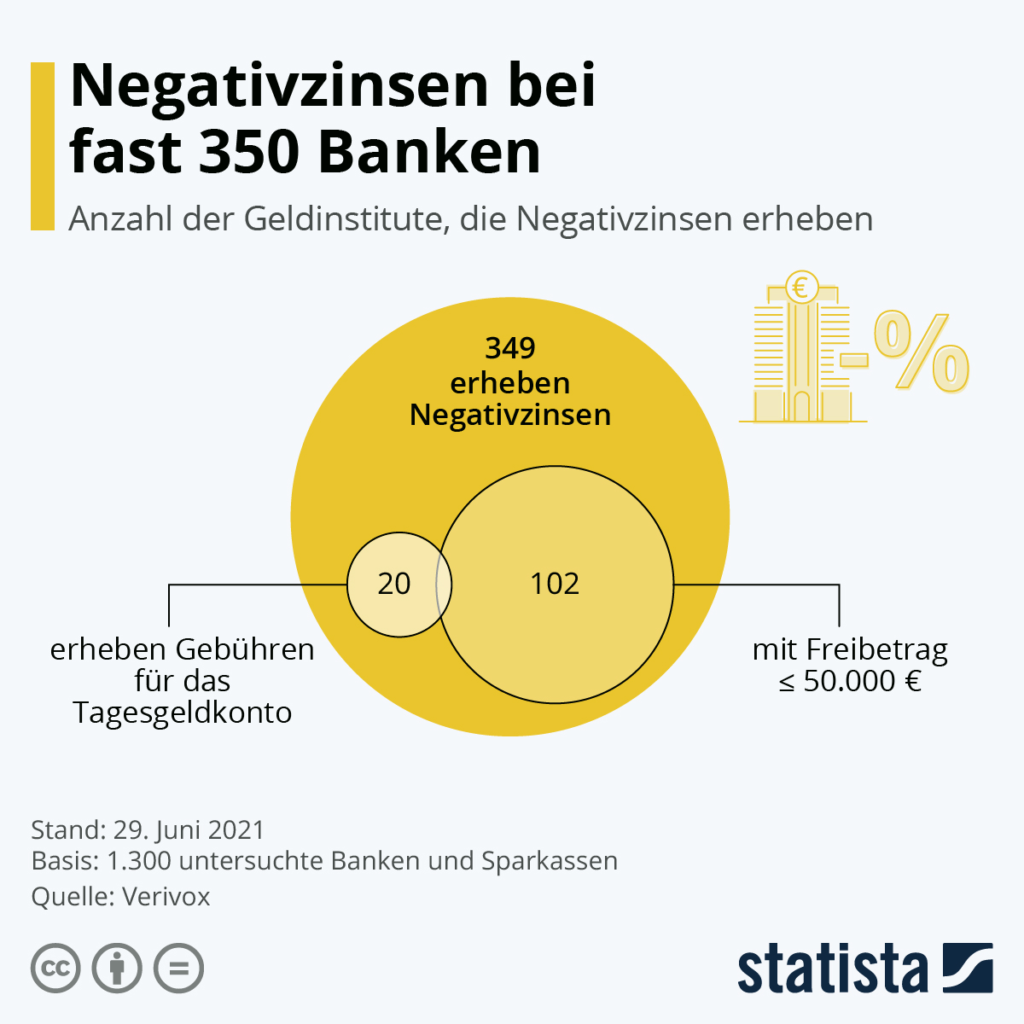

Штрафні відсотки за великі суми грошей на поточних рахунках стають дедалі поширенішою практикою в банках Німеччини. Згідно з дослідженням порівняльного порталу Verivox близько 349 – що на 171 більше порівняно з попереднім роком. Аналіз прайс-листів, опублікованих в Інтернеті приблизно 1300 банками та ощадними касами, показує, що приблизно у 102 банках неоподатковуваний ліміт становить менше 50 000 євро, а деякі навіть мають ліміт лише 25 000 євро. Також це дратує клієнтів банків: приблизно в 30 випадках комісії стягуються на зазвичай безкоштовному ощадному рахунку, як показано на графіку.

Ситуація, ймовірно, продовжуватиме погіршуватися в майбутньому. Причиною такого розвитку подій є монетарна політика Європейського центрального банку (ЄЦБ). Оскільки комерційні банки наразі повинні сплачувати 0,5 відсотка відсотків за надлишкові кошти, депоновані в ЄЦБ, виниклі витрати в ширшому сенсі перекладаються на клієнтів банків.

Негативні процентні ставки майже у 350 банках – Зображення: Statista

Негативні процентні ставки вже діють майже в 400 банках – багато установ ще більше знижують процентні ставки та неоподатковувані пільги

Негативні процентні ставки – Зображення: М. Шуппіх|Shutterstock.com

На кінець третього кварталу загалом 392 кредитні установи стягували зі своїх роздрібних клієнтів негативні процентні ставки. З них понад 200 банків та ощадних банків запровадили негативні процентні ставки цього року. Крім того, дедалі більше фінансових установ посилюють свою існуючу політику негативних процентних ставок, зменшуючи неоподатковувані пільги або ще більше підвищуючи процентну ставку до негативної зони. Це показує аналіз Verivox приблизно 1300 банків.

Кінець тенденції негативних процентних ставок не видно

З проаналізованих банків 392 наразі стягують негативні процентні ставки за залишками на приватних ощадних, розрахункових або поточних рахунках. Це на 214 більше, ніж на початку року. За останні три місяці їх кількість зросла на 43 банки; на кінець червня 349 фінансових установ стягували негативні процентні ставки.

«Ми все ще спостерігаємо сильну динаміку негативних процентних ставок, але хоча нові банки майже щодня вводили комісії за зберігання активів у першій половині року, наразі цей розвиток дещо сповільнився», — каже Олівер Майєр, керуючий директор Verivox Finanzvergleich GmbH. «Однак кінця тенденції негативних процентних ставок не видно»

Багато банків посилюють свої умови

Навпаки: дедалі більше банків посилюють свої існуючі умови щодо негативних процентних ставок. Вони або знижують процентну ставку ще більше до негативної зони, або зменшують ліміти звільнень, щоб негативні процентні ставки застосовувалися до ще менших залишків. Тільки у третьому кварталі 30 банків ще більше посилили свої існуючі правила щодо негативних процентних ставок – 68 установ зробили це з початку року.

Для свого аналізу Verivox постійно оцінює умови та положення, що відображаються на веб-сайтах приблизно 1300 банків та ощадних кас. «Однак не всі банки прозоро та вільно публікують негативні процентні ставки на своїх веб-сайтах», – пояснює Олівер Майєр. «Тому існує значна кількість незареєстрованих випадків, і насправді значно більше, ніж 392 банки, ймовірно, стягують негативні процентні ставки»

Також постраждали малі та середні облікові записи

Протягом тривалого часу лише дуже заможні вкладники повинні були сплачувати негативні процентні ставки. Якщо банки взагалі стягували комісію за зберігання, вони майже завжди надавали високі звільнення у розмірі 100 000 євро або більше. Але цей поріг знизився. Зараз щонайменше 135 банків стягують негативні процентні ставки на загальні залишки на рахунках у розмірі 50 000 євро або менше. У деяких випадках негативні процентні ставки стягуються навіть на залишки в розмірі 5000 або 10 000 євро.

Мінус 0,5 відсотка – це штрафна ставка, яку банки самі сплачують за частину своїх надлишкових депозитів, що зберігаються в Європейському центральному банку. Більшість установ, що взяли участь у аналізі Verivox, базують свої комісії за зберігання на цій ставці. Тринадцять банків йдуть ще далі зі своїми негативними процентними ставками, стягуючи зі своїх клієнтів штрафні відсотки від 0,55 до 1 відсотка.

Комісії за рахунки овернайт: негативні процентні ставки через чорний хід

Негативні процентні ставки не завжди прямо вказані як такі. Загалом 21 банк та ощадний банк стягують плату за свої зазвичай безкоштовні ощадні рахунки. З точки зору клієнта, це фактично призводить до негативних процентних ставок. Сума на рахунку зменшується, навіть якщо банк рекламує процентну ставку 0,00 або 0,01 відсотка. Одинадцять із цих 21 банків не обмежуються комісією; вони також стягують номінально негативні відсотки.

Негативні процентні ставки не є законом природи

Важливо для вкладників: Кредитні установи не можуть односторонньо вводити негативні процентні ставки в існуючих договорах. Тому після публікації в прейскуранті комісії за зберігання спочатку застосовуються лише до нових клієнтів. Якщо банк хоче стягувати негативні процентні ставки також зі своїх існуючих клієнтів, він повинен досягти з ними індивідуальної угоди.

У цьому випадку споживачі можуть або розподілити свої гроші між кількома банками, щоб залишатися нижче неоподатковуваних пільг, або ж шукати пропозиції без негативних процентних ставок. «Через постійну політику низьких процентних ставок кредитні установи перебувають у скрутному становищі, але негативні процентні ставки не є неминучими», – каже Олівер Майєр. «Порівняння ринків показує, що можна обійтися без комісій за зберігання». Провідні банки, що базуються в інших європейських країнах, наразі виплачують вкладникам до 0,3 відсотка за депозитами овернайт. Постачальники з німецьким захистом депозитів пропонують до 0,11 відсотка. Ті, хто інвестує свої гроші на фіксований термін у два роки, можуть заробити понад 1 відсоток відсотків.

Напиши мені

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital – це галузевий центр, що спеціалізується на цифровізації, машинобудуванні, логістиці/інтралогістиці та фотоелектричній енергетиці.

Завдяки нашому комплексному рішенню для розвитку бізнесу на 360° ми підтримуємо відомі компанії, починаючи від нового бізнесу і закінчуючи післяпродажним обслуговуванням.

Ринкова аналітика, маркетинг, автоматизація маркетингу, розробка контенту, PR, поштові кампанії, персоналізовані соціальні мережі та підтримка лідів – це частина наших цифрових інструментів.

Більше інформації можна знайти за адресами: www.xpert.digital – www.xpert.solar – www.xpert.plus

Залишайтеся на зв'язку