Війна в Ірані, світовий економічний землетрус і чому Китай, Японія, Південна Корея та Сінгапур втрачають більше, ніж решта світу

Попередній реліз Xpert

Available in 27 languages 📢

Віддавайте перевагу Xpert.Digital у GoogleⓘОпубліковано: 30 березня 2026 р. / Оновлено: 30 березня 2026 р. – Автор: Konrad Wolfenstein

Війна в Ірані, світові економічні потрясіння та чому Китай, Японія, Південна Корея та Сінгапур втрачають більше, ніж решта світу – Зображення: Xpert.Digital

Вузьке місце світової економіки закрито: чому експортна криза Азії вплине на всіх нас

Коли нафта стає зброєю – як морське вузьке місце ставить на коліна всю світову економіку

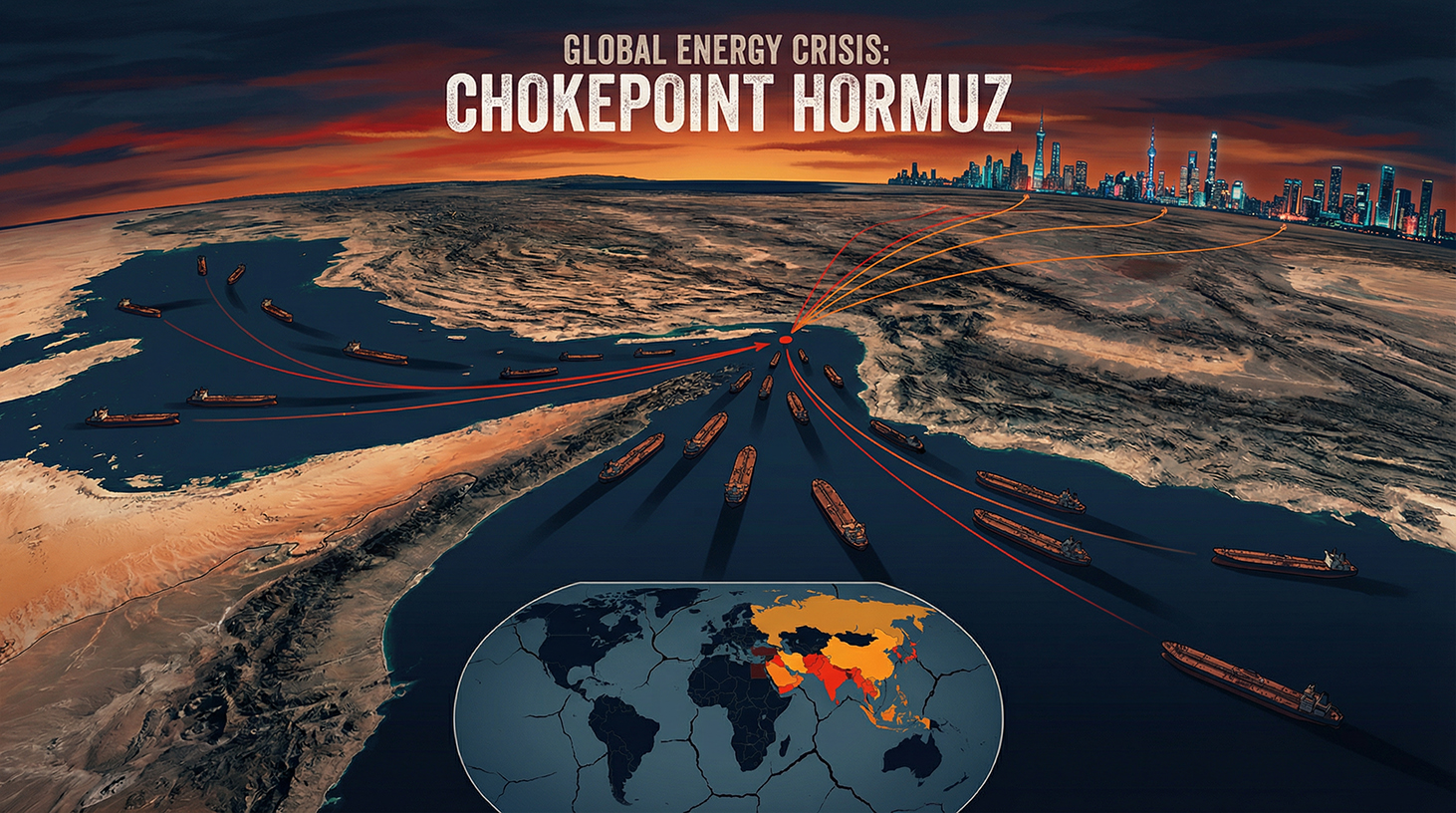

Війна між США, Ізраїлем та Іраном перервала життєво важливий шлях світового енергопостачання та занурила світову економіку в історичний надзвичайний стан. З фактичним закриттям Ормузької протоки наприкінці лютого 2026 року на світових ринках стався безпрецедентний ціновий шок, який значно перевищив і без того вибухове зростання цін на нафту та газ. Поки Європа та США борються з неминучою стагфляцією, азійські економічні гіганти, такі як Японія, Південна Корея та Китай, стикаються з екзистенційною кризою. Порушені ланцюги поставок, непомірні логістичні витрати та загроза зупинки виробництва у світовій напівпровідниковій промисловості через гострий дефіцит гелію демонструють, що цей конфлікт вже не є просто геополітичною ескалацією на Близькому Сході, а радше найбільшим і найнебезпечнішим шоком для світової економіки за півстоліття.

І чому Азія втрачає більше, ніж решта світу разом узятий

Війна між США, Ізраїлем та Іраном з кінця лютого 2026 року сколихнула світову економіку, інтенсивність якої важко переоцінити. Те, що почалося в Ормузькій протоці, протягом кількох тижнів переросло в потрійну кризу: різке падіння цін на енергоносії, загрозу інфляції та спад зростання, що вдарило по світовій економіці, яка вже й так ослаблена торговельною війною та триваючим конфліктом в Україні, у особливо невідповідний момент. Детальний аналіз показує, що хоча Європа та США перебувають у центрі громадських дебатів, саме азійські економіки, перш за все Китай, Японія, Південна Корея та Сінгапур, зазнають найбільших структурних пошкоджень.

Вузьке місце світового енергопостачання

Щоб зрозуміти геополітичне значення поточної ситуації, потрібно спочатку усвідомити вирішальну стратегічну роль, яку відіграє Ормузька протока у світовому енергопостачанні. Цей вузький водний шлях між Іраном та Оманом з'єднує Перську затоку з Оманською затокою та Аравійським морем. Це єдиний морський шлях, яким Саудівська Аравія, Об'єднані Арабські Емірати, Кувейт, Ірак та Іран можуть експортувати свою нафту.

Приблизно 20 відсотків світової торгівлі нафтою та СПГ щодня проходить через цю протоку. За даними Управління енергетичної інформації США (EIA), до 2025 року очікується, що через неї щодня буде проходити близько 13 мільйонів барелів сирої нафти – обсяг, який навряд чи можна буде замінити альтернативними маршрутами. Однак ще більш важливим є географічний факт, який повністю пояснює нинішню кризу: понад 80 відсотків енергії, що транспортується через Ормузьку протоку, призначені для споживачів в Азії, зокрема Китаю, Індії, Японії та Південної Кореї. Тому блокада цієї протоки – це не просто регіональна торговельна суперечка, а напад на енергетичне серце азійського континенту.

Катар, найбільший у світі експортер СПГ, постачає близько 20 відсотків світового ринку скрапленого природного газу, і ці поставки також проходять через Ормузьку протоку. Крім того, за повідомленнями ЗМІ, напад на катарський об'єкт СПГ світового значення вивів з експлуатації 17 відсотків його потужностей на термін до п'яти років. Для Азії, основного споживача цих обсягів, це катастрофа з довготривалими наслідками.

Від атаки до блокади – спіраль ескалації

28 лютого 2026 року США та Ізраїль розпочали скоординовані атаки на Іран, в результаті яких, за повідомленнями ЗМІ, було вбито керівництво режиму. Іран відповів тим, що десятиліттями вважалося його найпотужнішою асиметричною зброєю: фактичним закриттям Ормузької протоки. Кілька суден у регіоні отримали радіоповідомлення від Корпусу вартових ісламської революції, в яких зазначалося, що жодному судну не дозволено проходити протокою. Протягом другого тижня війни жоден танкер не пройшов протокою — близько 500 нафтогазових танкерів опинилися в пастці.

Іранські контратаки також пошкодили нафтогазову інфраструктуру сусідніх арабських держав, включаючи великий нафтопереробний завод Саудівської Аравії та газові об'єкти в Катарі. Ударна хвиля, що прокотилася світовими енергетичними ринками з того моменту, одразу відчула азійські імпортери: у Японії, Південній Кореї та Китаї ціни на газ і нафту в середньому зросли різкіше, ніж будь-де у світі. Бідніші азійські країни опинилися втягнутими у справжню війну торгів за дефіцитні запаси нафти і газу, яку лише багатші країни, такі як Японія та Південна Корея, змогли виграти, принаймні наразі, сплачуючи непомірні ціни.

Глава МЕА Фатіх Бірол виступив із суворим попередженням про найбільшу загрозу енергетичній безпеці в історії сучасної світової економіки, заявивши, що з початку війни понад 40 електростанцій у дев'яти країнах отримали серйозні пошкодження. Ця цифра чітко показує, що збитки аж ніяк не обмежуються однією протокою, а торкнулися всієї енергетичної інфраструктури регіону.

Шок цін на нафту та його ринки

Економічний вплив блокади одразу вплинув на енергетичні ринки. До початку військових операцій наприкінці лютого 2026 року сира нафта Brent торгувалася приблизно на рівні 73 доларів за барель. У перші торгові дні після початку атак ціна на Brent зросла майже на 19 відсотків до майже 110 доларів, тоді як американський еталон West Texas Intermediate (WTI) вперше з 2022 року подолав позначку в 100 доларів. На своєму піку Brent тимчасово досягла 120 доларів за барель.

Азійські нафтопереробні компанії особливо сильно постраждали від цього зростання цін. Маржа переробки в Сінгапурі – одному з найважливіших центрів переробки та торгівлі Азії – різко зросла майже до 30 доларів за барель, що є найвищим рівнем з 2022 року. Маржа на авіаційне паливо навіть перевищила 52 долари за барель, подвоївшись лише за кілька днів. Для нафтопереробних заводів у Японії, Південній Кореї та Індії, які технічно призначені для переробки важкої сирої нафти з Саудівської Аравії, Кувейту та Іраку, це призвело до практично нездоланного подвійного тягаря: з одного боку, дефіциту сировини через блокаду, а з іншого – технічної неможливості швидкої її заміни легшою американською або західноафриканською нафтою.

Привид стагфляції повертається

Економісти всіх мастей погоджуються в одному: поєднання зростання цін на енергоносії та зниження темпів зростання несе ризик стагфляції – того жахливого економічного сценарію, який паралізував цілі економіки на роки в 1970-х роках. Економіст з Гарварду Кеннет Рогофф змалював похмуру загальну картину: війна в Ірані, що послідувала за торговельною війною та війною в Україні, що триває, є найбільшим шоком для зростання та цін, який вразив світову економіку за п'ять десятиліть. Тиск на Європу та Азію значно сильніший, ніж на США, і посилюється як з точки зору інфляції, так і зростання.

Японська бізнес-асоціація Keidanren попередила, що промисловий сектор Японії стикається зі зростаючими ризиками стагфляції. Складений індекс менеджерів із закупівель (PMI) Японії впав з 53,9 до 52,5 – найслабше зростання за три місяці. У Південній Кореї базовий індекс KOSPI 4 березня впав більш ніж на 12 відсотків, торгівлю було тимчасово призупинено, а корейський вон також значно знецінився. Ці реакції ринку демонструють, наскільки швидко та жорстко азійські фінансові ринки відреагували на геополітичні події.

Китай – світова держава у скрутному становищі

Китай відіграє вкрай суперечливу роль у цій кризі. Як найбільший у світі імпортер нафти та одночасно найближчий союзник Ірану, Пекін є одночасно головною жертвою та прихованим бенефіціаром Ормузької блокади. Ірак, Саудівська Аравія, Об'єднані Арабські Емірати та Оман разом становлять близько 40 відсотків імпорту сирої нафти Китаю. Приблизно половина всього імпорту китайської нафти проходить через Ормузьку протоку. Крім того, іранська нафта становить близько 12-13 відсотків від загального обсягу імпорту нафти Китаю – це можна замінити, але не без значних зусиль і не в короткостроковій перспективі.

Тим не менш, Китай свідомо підготувався до такого сценарію. За оцінками аналітиків, Китайська Народна Республіка має стратегічні запаси нафти близько 1,2 мільярда барелів – достатньо, щоб покрити попит протягом трьох-чотирьох місяців. Китай є єдиною країною у світі, яка продовжує отримувати іранську нафту через блокаду: з початку війни вважається, що було експортовано щонайменше 11,7-12 мільйонів барелів іранської сирої нафти, все це призначено для Китаю, що задокументовано супутниковими знімками аналітичних фірм TankerTrackers та Kpler. Іран підтримує цей особливий маршрут для Китаю, оскільки Пекін роками купує від 80 до 90 відсотків усього іранського експорту нафти, що робить його життєво важливим економічним шляхом для режиму мулли.

Незважаючи на цей преференційний режим, Китай стикається зі структурними проблемами. Китайським нафтопереробним заводам було наказано призупинити експорт дизельного палива та бензину, щоб запобігти дефіциту внутрішніх поставок. За даними аналітичної фірми Kpler, танкери, що перевозять загалом близько 46 мільйонів барелів нафти, стоять на якорі біля узбережжя Сінгапуру та Китаю – буферний запас, який може забезпечити короткострокове полегшення, але не пропонує довгострокового рішення. Особливої уваги заслуговує той факт, що, за повідомленнями ЗМІ, Іран розглядав можливість обмеження проходу через Ормузьку протоку для суден, вантажі яких оплачуються в китайських юанях. Це перетворило б військову блокаду на інструмент монетарної політики – атаку на систему петродоларів, яка є основою світової торгівлі енергією з 1974 року.

Стратегічна реакція Китаю на кризу двояка. З одного боку, Пекін відчайдушно шукає альтернативи регіону Перської затоки: Росія, яка вже є найбільшим постачальником сирої нафти, на яку припадає приблизно 20 відсотків імпорту китайської нафти, буде ще більше зміцнена як енергетичний партнер, повідомляє британська Financial Times. З іншого боку, Китай зосереджується на поглибленні своїх фінансових зв'язків з Іраном, щоб зробити юань міжнародною резервною валютою в торгівлі енергоносіями. Інфраструктура для цього – Транскордонна міжбанківська платіжна система (CIPS) – вже існує і може набути значного глобального значення після кризи.

Не слід недооцінювати геополітичний вимір. Деякі аналітики розглядають напад США на Іран як стратегічно мотивовану операцію, зрештою спрямовану на те, щоб у довгостроковій перспективі поставити енергопостачання Китаю під контроль Америки. Чи є ця теза точною чи перебільшеною, важко остаточно оцінити, але структурні наслідки того, що контрольований США або дружній до США Іран фундаментально загрожуватиме енергетичній безпеці Китаю, незаперечні. Тому Китай стежить за ситуацією з рівнем стратегічної уваги, який виходить далеко за рамки того, що можна пояснити економічно.

Японія – 93-відсоткова залежність як екзистенційний ризик

Японія є одним із найяскравіших контрастів у нинішній кризі: майже немає власних енергетичних ресурсів, максимальна залежність від регіону Перської затоки. За даними Міністерства економіки, торгівлі та промисловості Японії, 93 відсотки імпорту сирої нафти до Японії надходять з чотирьох країн Близького Сходу: Об'єднаних Арабських Еміратів, Саудівської Аравії, Кувейту та Катару. Переважна більшість цих поставок проходить через Ормузьку протоку. Тому для Японії блокада цього маршруту є не абстрактним викликом торговельній політиці, а прямою загрозою її основним промисловим поставкам.

Негайною реакцією Японії стало вивільнення стратегічних запасів нафти. Наприкінці 2025 року сукупні державні та приватні резерви покривали внутрішній попит протягом 254 днів. Протягом другого тижня війни уряд почав вивільняти приблизно 45 днів цих резервів, щоб запобігти стрибкам цін та підтримувати стабільність в енергоємних галузях промисловості, таких як автомобілебудування, сталеливарне виробництво та машинобудування. Такі компанії, як Toyota, Mitsubishi та Nippon Steel, залежать від стабільного постачання енергії та не можуть швидко розробляти альтернативні джерела енергії.

Прем'єр-міністр Такаічі оголосив, що будуть розглянуті заходи щодо обмеження цін на бензин, що підкреслює стурбованість уряду щодо зростаючих ознак тривалої економічної шкоди. З початку війни єна ослабла на 0,6 відсотка, впавши до 156,95 за долар США та наближаючись до психологічно важливої позначки в 160 доларів — рівня, який ще більше збільшує витрати на імпорт, оскільки Японія оплачує свої рахунки за енергоносії в доларах, а слабка єна ще більше знижує купівельну спроможність.

Банк Японії (BOJ) стикається з дилемою монетарної політики історичних масштабів. Ще до кризи він обережно підвищив ключову процентну ставку до 0,75 відсотка. Зараз зростання цін на нафту змушує до подальшого підвищення процентних ставок для боротьби з інфляцією, тоді як надмірно агресивне посилення монетарної політики ризикує призвести до рецесії та без того напруженої економіки. Сейсаку Камеда, колишній головний економіст BOJ, заявив Reuters, що у BOJ мало варіантів, окрім підвищення процентних ставок, оскільки нафтовий шок посилює інфляційний тиск на економіку, яка вже перебуває під ціновим тиском. Член правління Кадзуо Момма, зі свого боку, попередив, що важко сказати, чи переважають ризики інфляції чи рецесії самі ризики, – з практичним наслідком того, що BOJ повинен переглядати ситуацію на кожному засіданні.

Економічні розрахунки вражають. Дослідницький інститут Номура підрахував, що тривалий конфлікт зменшить реальний ВВП Японії на 0,18 процентного пункту та збільшить інфляцію на 0,31 відсотка. Такуя Хошіно, головний економіст Дослідницького інституту життя Дайічі, підрахував, що за сценарієм із ціною 130 доларів за барель реальний ВВП Японії впаде на 0,58 відсотка протягом першого року та на 0,96 відсотка протягом другого року. Morgan Stanley MUFG Securities підрахувала, що кожні 10-відсоткові збільшення цін на нафту зменшують реальний ВВП Японії приблизно на 0,1 процентного пункту. Зі зростанням цін на нафту більш ніж на 40 відсотків порівняно з довоєнним рівнем, сукупні втрати зростання для Японії є суттєвими.

Південна Корея – країна-експортер на межі

Мало яка країна у світі так залежить від імпорту енергоносіїв з Близького Сходу, як Південна Корея. Країна отримує близько 70 відсотків сирої нафти та 20 відсотків зрідженого природного газу з регіону Перської затоки – майже виключно через Ормузьку протоку. Будучи четвертим за величиною імпортером сирої нафти у світі, Південна Корея практично не має внутрішнього виробництва енергії і тому безпосередньо постраждала з першого дня блокади.

Реакція уряду Південної Кореї була відзначена надзвичайною рішучістю. Президент Лі Дже Мен вперше за майже три десятиліття наказав запровадити урядове обмеження цін на паливо. Крім того, завдяки інтенсивним дипломатичним переговорам Сеул забезпечив екстрене постачання понад шести мільйонів барелів сирої нафти з Об'єднаних Арабських Еміратів – два танкери зайшли до порту ОАЕ маршрутом, що обходить Ормузьку протоку. Ще два мільйони барелів надійшли зі спільного резерву, який ОАЕ зберігали в Південній Кореї. Загальна кількість більш ніж удвічі перевищує щоденне споживання Південної Кореї – масштаб, який, хоча й забезпечує тимчасову стабілізацію, не пропонує вирішення тривалої блокади.

Паралельно уряд вирішив радикально змінити енергетичну політику: було знято обмеження на виробництво вугільних електростанцій, а коефіцієнт використання атомних електростанцій має бути збільшено до 80 відсотків. Протягом трьох місяців має бути поступово вивільнено 22,46 мільйона барелів зі стратегічних запасів нафти, а державна Корейська національна нафтова корпорація також повинна імпортувати 3,35 мільйона барелів з власних закордонних проектів до червня. Ці заходи ілюструють масштаби надзвичайної ситуації: демократична ринкова економіка вдається до інструментів управління державними ресурсами, які були б немислимі за нормальних часів.

Наслідки для експортного сектору Південної Кореї викликають особливе занепокоєння. Інститут економічних досліджень Hyundai підрахував, що середньорічна ціна на нафту в розмірі 80 доларів США знижує зростання ВВП Південної Кореї на 0,1 процентного пункту; якщо вона зросте до 100 доларів США, зниження може становитиме 0,3 процентного пункту. Корейський центральний банк розрахував свій останній прогноз зростання, виходячи з ціни на нафту в 64 долари США – економісти оцінюють, що за умови збереження високих цін зростання може скоротитися вдвічі.

До цього додається галузева загроза, масштаби якої важко переоцінити: південнокорейська нафтохімічна та напівпровідникова промисловість. Південна Корея імпортує близько 25 відсотків своєї нафти з Близького Сходу – важливої сировини для нафтохімічної промисловості. Перебої з постачанням та коливання цін на нафту можуть змусити нафтохімічні компанії скоротити виробництво. Крім того, постраждали інші критично важливі види сировини: алюміній, сірка та – що найсерйозніше – гелій.

Наша експертиза в Китаї в галузі розвитку бізнесу, продажів та маркетингу

Наша китайська експертиза в розвитку бізнесу, продажах та маркетингу - Зображення: Xpert.Digital

Галузеві напрямки діяльності: B2B, цифровізація (від штучного інтелекту до XR), машинобудування, логістика, відновлювані джерела енергії та промисловість

Більше інформації тут:

Тематичний центр, що пропонує аналітичні матеріали та досвід:

- Платформа знань, що охоплює світову та регіональну економіку, інновації та галузеві тенденції

- Збірка аналітичних матеріалів, ідей та довідкової інформації з наших ключових напрямків діяльності

- Місце для експертів та інформації про поточні розробки в бізнесі та технологіях

- Центр для компаній, які шукають інформацію про ринки, цифровізацію та галузеві інновації

Сінгапур на межі можливостей: чому Ормузька блокада б'є по торговому серцю Азії

Шок мовчазної системи: гелій, чіпи та глобальний ланцюг поставок

Один з найбільш недооцінених аспектів війни в Ірані стосується сировини, яка майже не відіграє жодної ролі в громадській свідомості, але має стратегічне значення для світової економіки 21-го століття: гелію. Катар є одним з найважливіших постачальників гелію у світі, і ця сировина незамінна для виробництва напівпровідників – вона використовується для охолодження високоточної виробничої техніки і не може бути замінена жодною іншою речовиною.

У Південній Кореї розташовані найбільші у світі виробники мікросхем пам'яті – Samsung та SK Hynix. На Тайвані розташована компанія TSMC, провідний у світі контрактний виробник передових напівпровідників. Обидва місця розташування залежать від катарського гелію, і обидва тепер стикаються з реальністю того, що поставки з Катару значно ускладнені поєднанням зниження виробництва та Ормузької блокади. Йохен Штанцль, ринковий експерт CMC Markets, лаконічно підсумував небезпеку: Тайвань і Південна Корея мають запаси гелію приблизно на три місяці. Після цього їм доведеться призупинити виробництво, оскільки гелій не можна буде замінити для охолодження обладнання. Найгіршим сценарієм такого збою був би глобальний колапс ланцюга поставок напівпровідників – з катастрофічними наслідками для всієї світової економіки.

Представники південнокорейської промисловості після зустрічей з урядовцями зазначили, що постачання гелію та іншої сировини, такої як неон, яка також є важливою для виробництва чіпів, може бути порушено. Окрім дефіциту матеріалів, галузь побоюється, що тривалий конфлікт може призвести до зростання цін на енергоносії та затримок у будівництві запланованих центрів обробки даних штучного інтелекту в регіоні, що може знизити попит на чіпи. Ціни на акції Samsung Electronics та SK Hynix впали приблизно на чотири відсотки за один торговий день після початку війни. Це пов'язано з тим, що війна на Близькому Сході підвищує ціни на чіпи, оскільки виробники чіпів швидко перекладають різко зрослі витрати на енергію, матеріали та логістику на своїх клієнтів.

Сінгапур – ключовий елемент, що перебуває під загрозою

Сінгапур займає унікальне положення в азійській економічній географії: це місто-держава одночасно є одним з найважливіших нафтопереробних заводів Азії, найважливішим центром бункерування у світі та глобальним перевалочним центром товарів усіх видів. Саме це значення робить Сінгапур однією з найбільш вразливих жертв Ормузької кризи.

З кінця лютого ціни на суднове паливо – так звані бункерні ціни – у Сінгапурі зросли більш ніж удвічі. Суднам доводиться чекати на своє паливо довше, ніж раніше, оскільки бункерне паливо, яке складається переважно з продуктів нафтопереробки країн Перської затоки, стало дефіцитним через блокаду. Лінн Лу, голова Глобального центру декарбонізації морського транспорту в Сінгапурі, попередила про неминучу кризу поставок бункерного палива в Азії, яка може докорінно потрясти світову торгівлю – потенційно гірше, ніж під час пандемії коронавірусу. Кілька трейдерів бункерного палива стримуються від великих замовлень, оскільки екстремальні коливання цін роблять управління ризиками практично неможливим.

Прем'єр-міністр Сінгапуру Лоуренс Вонг публічно заявив, що уряд уважно стежить за ситуацією та вивчає її вплив на економіку та споживачів. Він прямо попередив, що якщо Ормузька протока залишатиметься заблокованою набагато довше, збитки не обмежаться зростанням цін на енергоносії, а вплинуть на всю економіку. Сінгапур переглянув свій прогноз ВВП одразу після початку війни – чітке свідчення того, що уряд очікував значних втрат у зростанні.

Структурна вразливість Сінгапуру особливо висока. Як невелике місто-держава без власного виробництва енергії та з економікою, що повністю залежить від міжнародної торгівлі та транзиту, Сінгапур навряд чи може створити якісь буфери. Сильна сторона Сінгапуру – його відкритість та глобальна взаємопов'язаність – стає слабкою стороною в умовах кризи. Кожна затримка в перевезеннях суден, кожне підвищення цін на бункерне паливо та кожна невизначеність щодо альтернативних маршрутів вражають саму суть бізнес-моделі міста-держави.

Ширший контекст Південної та Південно-Східної Азії

Окрім чотирьох економік, що знаходяться в центрі уваги, страждає вся економічна система Південно-Східної Азії. У Таїланді показники зростання експорту за лютий значно виправдали очікування: аналітики прогнозували зростання на 15,8 відсотка, але було досягнуто лише 9,9 відсотка. Міністерство торгівлі в Бангкоку попередило про подальше скорочення експорту через зростання цін на паливо та транспортних витрат. В'єтнам скасував 23 внутрішні рейси на тиждень, починаючи з квітня, через загрозу дефіциту гасу. Філіппіни навіть розглядали можливість тимчасової зупинки повітряних суден.

В Індії — ще одному важливому гравцеві регіону — приватний сектор зазнав найслабшого зростання за три роки, оскільки країна імпортує близько 90 відсотків сирої нафти та майже половину природного газу. Індійські нафтопереробні заводи скоротили свої потужності, що ще більше посилило і без того напружене постачання палива на субконтиненті. Загальна картина для регіону є тривожною: Азія є не лише найбільшим споживачем постраждалих енергетичних потоків, але й структурно найменш здатною перейти на альтернативні маршрути постачання в стислі терміни. Маршрути постачання альтернативних постачальників — американської сланцевої нафти, російської арктичної нафти, західноафриканської нафти — просто занадто довгі та технічно несумісні з типами нафтопереробних заводів, що переважають у регіоні.

Геостратегічна реорганізація: Росія, Юань та нові союзи

Криза прискорює геополітичні зрушення, які назрівали вже деякий час, але тепер раптово набирають обертів. Росія є тихим переможцем у цій ситуації: вищі ціни на нафту безпосередньо перетворюються на збільшення експортних доходів Москви, тоді як іранська криза одночасно ще більше затягує Китай в обійми його північного сусіда. Ніл Беверідж, керівник енергетичних досліджень Китаю в дослідницькій фірмі Bernstein у Гонконзі, вже чітко визначив один з найважливіших висновків, які можна зробити з кризи: поглиблення енергетичних відносин Китаю з Росією – як у сфері сирої нафти, так і газу.

Це створює стратегічно вигідну ситуацію для Росії: війна, яку ведуть США та Ізраїль, опосередковано зміцнює економічну стійкість Москви та одночасно поглиблює євразійську вісь, яка є центральною в довгостроковій геополітичній стратегії Росії. Китай та Росія, які вже пов'язані спільною опозицією до західного порядку, будуть ще більше переплетені в енергетичній політиці в результаті іранської кризи.

Крім того, криза відкриває шлях до потенційного ослаблення системи петродоларової системи. Якщо Іран дійсно реалізує свій попит на юані в обмін на прохід Ормузькою протокою, і якщо Китай використає це стратегічно, ірано-іракська війна може розглядатися в довгостроковій перспективі як переломний момент, що стане першим випадком, коли частка долара США у світовій торгівлі енергією структурно зменшилася. Цей ефект обмежений у короткостроковій перспективі, але має значне довгострокове значення для архітектури світової фінансової системи.

Три кризи, одна світова економіка

Особлива терміновість поточної ситуації зумовлена не лише війною в Ірані, а й накопиченням кількох одночасно діючих стресових факторів. Ще до початку війни торговельна війна адміністрації Трампа значно послабила динаміку світової торгівлі. Згідно з розрахунками Allianz Trade, зростання світової торгівлі сповільнилося з 2 відсотків у 2025 році до лише 0,6 відсотка у 2026 році. Прогнозується, що світовий валовий внутрішній продукт зросте лише на 2,5 відсотка у 2026 році – значно нижче за середній історичний показник.

Цей спад торгівлі особливо сильно б'є по експортно-орієнтованих економіках Азії. Японія, Південна Корея, Тайвань та Сінгапур фундаментально залежать від відкритих світових ринків для своєї економічної структури. Поєднання зростання витрат на сировину через енергетичний шок, падіння світового попиту через торговельну війну та порушення ланцюгів поставок, спричинених Ормузькою блокадою, створює найгірші можливі умови для експортно-орієнтованих промислових економік. Кільський інститут світової економіки заздалегідь попереджав, що одночасність цих потрясінь може розв'язати власну динаміку, яка набагато перевищує суму їх окремих наслідків.

Логістична криза: Коли на світових заводах закінчується паливо

Дослідження, проведене Австрійським інститутом розвідки ланцюгів поставок (ASCII), Центром комплексних наук (CSH) та Делфтським технічним університетом, оцінює загальний економічний збиток для світової торгівлі, спричинений Ормузькою блокадою, приблизно в 400 мільярдів євро щорічно – виключно через перебої в ланцюжках поставок, без урахування впливу на ціни на енергоносії. Для Азії, світового виробничого центру, ця логістична криза має особливе значення: коли ціни на бункерне паливо в Сінгапурі стрімко зростають, коли судноплавні компанії змушені змінювати маршрути своїх послуг, коли різко зростають витрати на страхування танкерів, тоді експорт Азії до решти світу стає значно дорожчим.

Логістичні компанії, такі як DHL, відреагували на це, розробивши плани дій на випадок надзвичайних ситуацій: вантажні залізничні лінії між Абу-Дабі та кордоном із Саудівською Аравією, масове розширення автопарку вантажівок та авіаперевезення критично важливих компонентів, таких як мікрочіпи. Там, де застрягли кораблі, вантаж перевозять поїзди або літаки – за ціною, яка вдвічі-втричі вища, ніж за звичайних умов. Ці додаткові витрати зрештою потрапляють до споживачів у всьому світі у вигляді вищих цін на споживчі товари, електроніку та промислову продукцію.

Структурні зміни в розстрочці: довгострокові наслідки для Азії

Навіть швидке завершення війни не просто поверне енергетичні ринки та ринки поставок Азії до їхнього довоєнного стану. Експерти погоджуються, що війна з Іраном назавжди змінила енергетичні ринки та фундаментально ставить під сумнів основи стратегічного планування азійських економік.

Японія, Південна Корея та Тайвань переоцінять свою залежність та прискорять стратегії диверсифікації. Для Південної Кореї кризовий досвід, найімовірніше, призведе до постійної переоцінки ядерної енергетики в національній енергетичній політиці — прагматичного повернення до ядерної та вугільної енергетики, оскільки надзвичайні заходи відновлюють політичну вагу в секторі ядерної енергетики. Для Японії шок, ймовірно, прискорить енергетичний перехід і призведе до масштабних інвестицій у технології накопичення енергії — не стільки з екологічних міркувань, скільки з обґрунтованих стратегічних міркувань.

Китай, у свою чергу, врахує уроки кризи у своїй довгостроковій стратегії енергетичної безпеки: більша диверсифікація джерел імпорту, глибша співпраця з Росією, розширення альтернативних транспортних маршрутів (залізничні сполучення по всій Центральній Азії, трубопровідні системи, термінал Джаск у Перській затоці) та потенційно прискорена інтернаціоналізація юаня в торгівлі енергоносіями. Лише за кілька тижнів криза досягла того, чого не змогли зробити роки стратегічного планування: вона безжально викрила крихкість існуючої архітектури енергопостачання Азії.

Для напівпровідникової промисловості, основи сучасної цифрової економіки, криза призведе до довгострокового прискорення диверсифікації сировини. Гелій, неон та інші критично важливі гази з регіону Перської затоки дедалі більше потребуватимуть заміни альтернативними джерелами, зокрема з Росії, США та Австралії. Створення національних резервів критично важливої сировини, яка досі постачалася вчасно з небагатьох джерел, стане пріоритетом національної безпеки.

Геополітична невизначеність як структурна економічна проблема

Окрім безпосереднього впливу на ціни, війна в Ірані створила ще один, серйозніший рівень економічної шкоди: величезну невизначеність. Інвестиції відкладаються, ланцюги поставок переглядаються, а довгострокове планування призупиняється. Ця премія за невизначеність діє як прихований податок на всю світову економічну діяльність — вона робить енергоносії дорожчими, ускладнює планування та знижує схильність інвесторів до ризику. І це відбувається в той час, коли світова економіка відчайдушно потребує стабільності та надійності після років пандемії, інфляції та геополітичних потрясінь.

Кеннет Рогофф влучно описав економічну політику Трампа як руйнування усталених інституцій та основ довіри — того, що накопичувалося роками і не могло бути швидко відновлено. Війна з Іраном додає гострого геополітичного виміру до цієї структурної ерозії. Навіть якби Ормузька протока знову відкрилася завтра, ринкова довіра до стабільності регіону залишилася б назавжди похитнутою. Судноплавні компанії, страховики та енергетичні компанії враховуватимуть вищі премії за ризик протягом багатьох років, і цей ефект пропорційно найбільше вдарить по Азії, основному споживачу енергоносіїв Перської затоки.

Шок, що наближався

Озираючись назад, можна сказати, що ризик такого сценарію був відомий і широко обговорювався. Іран останніми роками значно інвестував у можливості ведення асиметричної війни – безпілотники, морську зброю та морські міни. Протягом десятиліть Ормузька протока вважалася найвразливішою точкою світового енергопостачання в рамках стратегічного планування. Новим є не сама загроза, а її реалізація – та її одночасне виникнення з іншими системними потрясіннями.

Світова економіка, і Азія зокрема, тепер повинні навчитися справлятися з новою реальністю: ера дешевої та безпечної енергії з Перської затоки, можливо, добігає кінця. Ті, хто відкидає це як тимчасову кризу, не усвідомлюють масштабів структурної трансформації, яка зараз відбувається. Те, що відбувається, — це не просто черговий конфлікт на Близькому Сході. Це історичний розрив — найбільший економічний шок за п'ять десятиліть — і Азія стоїть на лінії найсерйознішого розлому.

Ваш глобальний партнер з маркетингу та розвитку бізнесу

☑️ Наша ділова мова – англійська або німецька

☑️ НОВИНКА: Листування вашою рідною мовою!

Konrad Wolfenstein

Я та моя команда раді бути вашим особистим консультантом.

Ви можете зв'язатися зі мною, заповнивши контактну форму тут , або просто зателефонувавши мені за номером +49 89 89 674 804 ( Мюнхен) . Моя адреса електронної пошти: [email protected]

Я з нетерпінням чекаю нашого спільного проєкту.

☑️ Підтримка МСП у стратегії, консалтингу, плануванні та впровадженні

☑️ Створення або переорієнтація цифрової стратегії та діджиталізації

☑️ Розширення та оптимізація процесів міжнародних продажів

☑️ Глобальні та цифрові торгові платформи B2B

☑️ Розвиток бізнесу Pioneer / Маркетинг / PR / Виставки

🎯🎯🎯 Галузевий центр B2B, керований даними, як квазі-внутрішнє рішення

Квазі-власне рішення: Як Xpert.Digital усуває операційні прогалини в B2B-маркетингу та продажах – Розумний контент-орієнтований бізнес - Зображення: Xpert.Digital

Xpert.Digital — це галузевий центр B2B, що базується на даних, який очолює Konrad Wolfenstein . Компанія виступає зовнішнім, квазі-внутрішнім рішенням для промислових партнерів, усуваючи операційні прогалини в маркетингу, контенті та продажах, не вимагаючи додаткових ресурсів з боку клієнта.

Більше інформації тут: