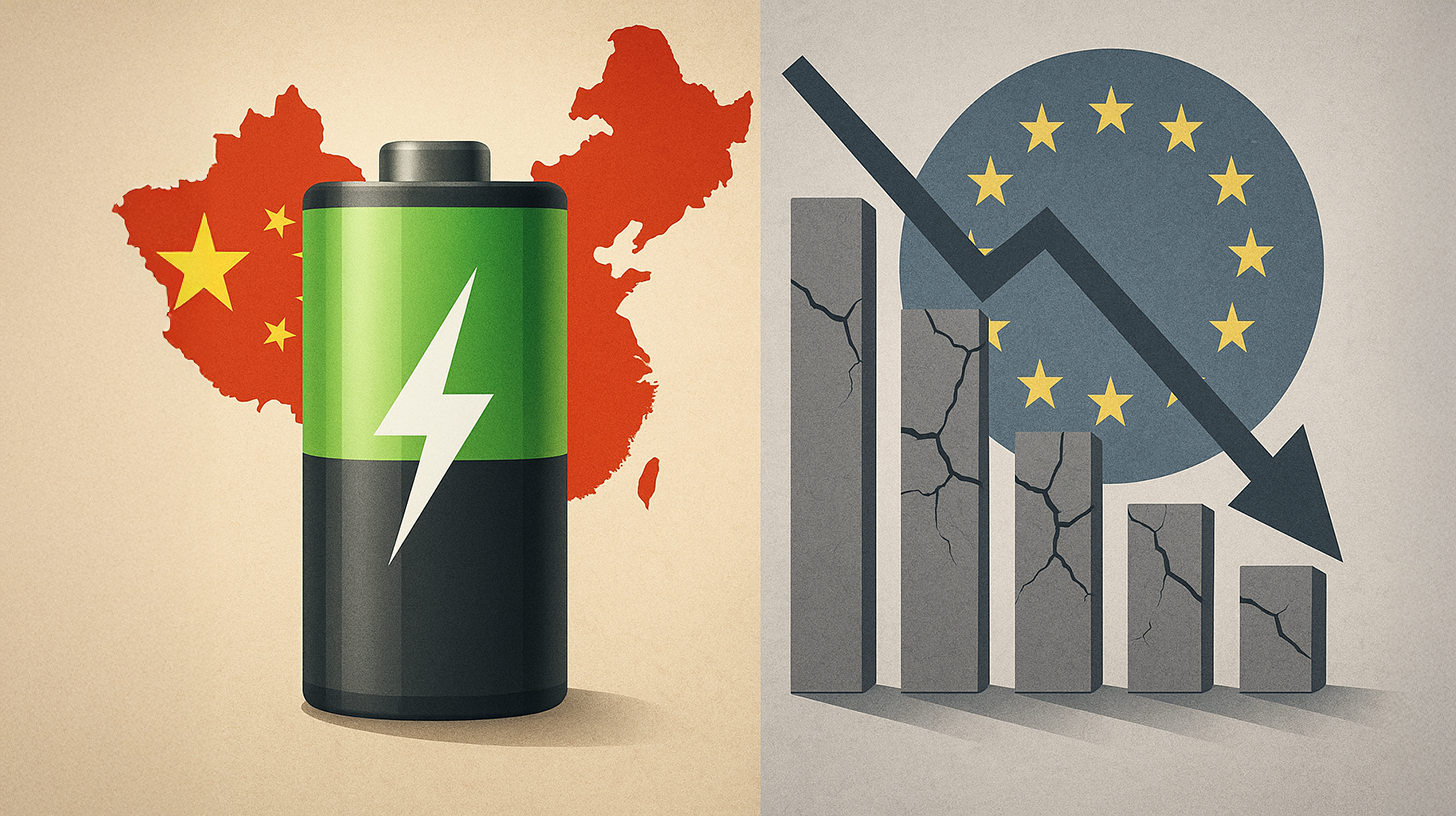

Стратегія Китаю демонструє провал західної економічної політики, прикладом чого є акумуляторне зберігання енергії – Зображення: Xpert.Digital

Дилема акумуляторів у Європі: стратегічний провал у тіні китайського домінування

Діагноз кризи: неприхована критика Робіна Зенга щодо європейської акумуляторної промисловості

Критика, висловлена Робіном Цзенгом, лідером світового ринку китайських акумуляторів, щодо європейської індустрії акумуляторів, є абсолютною та влучною, якщо врахувати фундаментальну помилку в економічній політиці. Засновник і генеральний директор Contemporary Amperex Technology Co. Limited, більш відомої як CATL, у чудовому інтерв'ю з менеджером норвезького хедж-фонду Ніколай Тангеном , який виходить далеко за рамки ввічливих дипломатичних банальностей. Його заява про те, що європейці зараз роблять майже всі помилки одночасно, не є перебільшеною полемікою, а радше тверезою оцінкою галузі, яка стоїть на межі втрати однієї зі своїх найважливіших майбутніх технологій на користь неєвропейських конкурентів.

Критика Цзена зосереджена на трьох фундаментальних моментах. По-перше, європейські виробники акумуляторів використовують недосконалі концепції проектування. По-друге, вони використовують неефективні процеси. По-третє, вони використовують невідповідне обладнання. Ця тріада недоліків робить масове виробництво практично неможливим. Ці недоліки виникли не за одну ніч, а є результатом багаторічного нехтування ключовою технологією. Твердження Цзена про те, що європейці роблять усі ці помилки одночасно, є суворим, але справедливим діагнозом. Неправильні концепції проектування вказують на брак технологічної експертизи. Неадекватні процеси свідчать про брак виробничих ноу-хау. Неадекватне обладнання свідчить про недостатні інвестиції та недосконале планування. Ці три недоліки разом роблять конкурентоспроможне масове виробництво неможливим.

Шокуюча реальність: переважне домінування Китаю та порожні обіцянки Європи

Масштаб цієї проблеми важко переоцінити. Маючи частку ринку приблизно 38 відсотків, CATL контролює понад третину світового ринку акумуляторів для електромобілів. Ця домінуюча частка ринку робить компанію майже вдвічі більшою, ніж другого за величиною виробника, BYD, також з Китаю, який займає близько 18 відсотків. Південнокорейські виробники, зокрема LG Energy Solutions з часткою близько 10 відсотків, йдуть на значному відриві. Європа, з іншого боку, практично не має значних незалежних виробників акумуляторів світового рівня. Така структура ринку виникла не випадково, а є результатом цілеспрямованих рішень у галузі промислової політики, прийнятих у Китаї понад 15 років тому.

Наслідки цих структурних недоліків очевидні в тривожній реальності європейського виробництва акумуляторів. Хоча спочатку було оголошено про виробничі потужності в 2000 гігават-годин на 2030 рік, Інститут системних та інноваційних досліджень Фраунгофера реалістично оцінює їх лише в 800-1100 гігават-годин. Попит оцінюється в 800-1300 гігават-годин за той самий період. У 2024 році Європа досягла виробничої потужності лише близько 124 гігават-годин.

Ці цифри ілюструють фундаментальну розбіжність між амбіціями та реальністю. З оголошених проектів 700 гігават-годин потужності вже вийшли з ладу або були значно затримані, третина з них лише в Німеччині. Шведська компанія Northvolt, яку колись вважали європейським маяком надії та підтримували німецькими субсидіями у розмірі 600 мільйонів євро, подала заяву про банкрутство у березні 2025 року. Борги компанії становили приблизно дев'ять мільярдів доларів США. Цей крах не був раптовою подією, а радше результатом ланцюга виробничих проблем, дефектів якості та затримок поставок, які зрештою підірвали довіру інвесторів.

Неплатоспроможність Northvolt символізує більшу проблему. Європейські гравці не змогли скоротити технологічний розрив з азійськими виробниками. Експерти оцінюють лідерство китайських та південнокорейських виробників акумуляторів у 15-20 років. Це відставання є не перш за все питанням технологічного блиску, а радше наслідком різних пріоритетів промислової політики та інвестиційних циклів. Китай рано визнав стратегічну важливість технології акумуляторів для енергетичного переходу та електромобільності та систематично інвестував у побудову повного ланцюжка створення вартості. Неплатоспроможність Northvolt є симптомом цієї невдачі. Хоча компанія отримувала державну підтримку та приватні інвестиції, бракувало основи для успішного масштабування. Технологічні проблеми можна було б подолати за допомогою більшого терпіння, досвіду та фінансових ресурсів. Натомість тиск на швидкі результати в поєднанні зі зростанням витрат та слабким попитом призвів до неплатоспроможності. Цей випадок демонструє, що фрагментарна підтримка без узгодженої загальної промислової політики приречена на провал.

Спірний ланцюг поставок: стратегічний контроль Китаю від сировини до виробництва клітин

Китайське домінування виходить за рамки самого виробництва акумуляторних елементів, охоплюючи весь ланцюг поставок. Китай контролює приблизно 80 відсотків світового виробництва літій-іонних акумуляторів. Щодо літій-залізофосфатних акумуляторів, більш економічно ефективного хімічного варіанту, частка Китаю перевищує 98 відсотків. Це домінування ще більш виражене у видобутку та переробці сировини. Китайські компанії контролюють 29 відсотків світового видобутку літію, незважаючи на те, що найбільші родовища розташовані в Австралії та Чилі. Частка Китаю різко зростає в рафінуванні та подальшій переробці. Європа, з іншого боку, практично не має значних іноземних запасів літію та майже повністю залежить від імпорту.

Ця стратегічна залежність є результатом обдуманих політичних рішень. З ініціативою «Зроблено в Китаї 2025» уряд Китаю представив комплексний план досягнення технологічного лідерства в ключових галузях промисловості. Індустрія акумуляторів є центром цієї стратегії. Державна підтримка надається на кількох рівнях. Прямі субсидії для таких виробників, як BYD, зросли приблизно з 220 мільйонів євро у 2020 році до 2,1 мільярда євро у 2022 році. Однак ці цифри відображають лише частину фактичної підтримки. За консервативними оцінками, загальний обсяг промислових субсидій Китаю у 2019 році становив близько 221 мільярда євро, що еквівалентно 1,73 відсотка його валового внутрішнього продукту.

Понад 99 відсотків компаній, що котируються на біржі Китаю, отримали прямі державні субсидії у 2022 році. Це було доповнено пільговими позиками від державних банків, пільговим доступом до сировини, податковими пільгами та скоординованою політикою державних закупівель. Китай також планує інвестувати додаткові 750 мільйонів євро в дослідження та розробки твердотільних акумуляторів – наступного покоління пристроїв накопичення енергії. Ці суми різко контрастують з європейськими інвестиціями. У той час як Китай створює цілісну та довгострокову екосистему, Європа реагує фрагментарно, короткостроково та часто із запізненням. Китайська стратегія базується не лише на державній підтримці, але й на масштабному розширенні освітніх можливостей. Університети були спеціально оснащені ресурсами, створені дослідницькі центри, а також інституціоналізована співпраця між академічними колами та промисловістю.

Залежність від сировини ще більше посилює ситуацію. Європа не має власних значних запасів літію та майже повністю залежить від імпорту. У той час як США та Китай розширюють свій контроль над ланцюгом поставок, купуючи шахти та нафтопереробні заводи в Австралії, Чилі, Індонезії та Демократичній Республіці Конго, Європа відстає. Хоча Європейський закон про критичну сировину має на меті видобувати щонайменше 10 відсотків стратегічної сировини всередині країни та переробляти 40 відсотків до 2030 року, шлях до досягнення цієї мети сповнений перешкод.

Нове: Патент зі США – встановлюйте сонячні парки до 30% дешевше та на 40% швидше й простіше – з пояснювальними відео!

Нове: Патент зі США – Встановлюйте сонячні парки до 30% дешевше та на 40% швидше й простіше – з пояснювальними відео! - Зображення: Xpert.Digital

Суть цього технологічного прогресу полягає у навмисному відході від традиційного кріплення за допомогою затискачів, яке було стандартом протягом десятиліть. Нова, більш ефективна з точки зору часу та витрат система кріплення вирішує цю проблему за допомогою принципово іншої, більш інтелектуальної концепції. Замість затискання модулів у певних точках, вони вставляються в суцільну опорну рейку спеціальної форми та надійно фіксуються на місці. Така конструкція гарантує, що всі сили – чи то статичні навантаження від снігу, чи динамічні навантаження від вітру – рівномірно розподіляються по всій довжині каркаса модуля.

Більше інформації тут:

Чому європейська акумуляторна промисловість не має шансів проти США та Китаю – Як Європа все ще може повернути собі перевагу в акумуляторній промисловості

Ахіллесові п'яти Європи: високі витрати, дефіцит кваліфікованих кадрів та конкуренція зі США

Однак структурні конкурентні недоліки Європи виходять за рамки рівня субсидій. Вартість енергії відіграє центральну роль. Після введення в дію Закону США про скорочення інфляції у серпні 2022 року середня ціна на акумуляторні блоки в Європі вже була приблизно на вісім відсотків вищою, ніж у США, і на 33 відсотки вищою, ніж у Китаї. Енергетична криза, що виникла внаслідок війни в Україні, різко загострила цю ситуацію. Ціни на акумулятори в ЄС зросли ще на 10-12 відсотків, тоді як США завдяки масштабним податковим пільгам і субсидіям змогли знизити витрати до китайського рівня. Отримана різниця в цінах приблизно в 40 відсотків робить конкурентоспроможне виробництво в Європі практично неможливим.

Закон США про скорочення інфляції, обсяг якого становить приблизно 135 мільярдів доларів США на виробництво електромобілів, критично важливих корисних копалин та акумуляторів, докорінно змінив глобальне конкурентне середовище. Закон пов'язує податкові пільги та субсидії з місцевим виробництвом та ланцюгами постачання. Наприклад, 40 відсотків корисних копалин для акумуляторів повинні походити зі США або з країн, що мають угоди про вільну торгівлю. Половина всіх компонентів акумуляторів повинна вироблятися в Північній Америці. Ці протекціоністські заходи вже мали конкретний вплив на Європу. Tesla перенесла своє заплановане виробництво акумуляторних елементів з Грюнгайде в Бранденбурзі, Німеччина, до США. Спочатку німецький об'єкт мав мати пікову потужність понад 50 гігават-годин на рік. Ці плани були відхилені у 2023 році через більш привабливе податкове середовище в США.

Центральний момент критики Цзена стосується європейської системи освіти. Його заява про те, що Європа не готує достатньо креативних спеціалістів у галузі електрохімії, зачіпає за живе. Кількість студентів-першокурсників з електротехніки та суміжних STEM-дисциплін у Німеччині скорочується вже багато років. Водночас покоління бебі-бумерів досягає пенсійного віку, що посилює дефіцит кваліфікованих кадрів. Багато студентів відмовляються від програм технічного ступеня, оскільки очікують швидшої кар'єри та вищих зарплат в інших галузях, таких як фінанси. Ця тенденція є особливо проблематичною, оскільки технологія акумуляторів є вузькоспеціалізованою галуззю, яка вимагає багаторічної підготовки та практичного досвіду. Тільки в CATL працює близько 20 000 експертів у галузі досліджень та розробок. Це число перевищує загальний академічний потенціал багатьох європейських країн у цій галузі. Понад десять років тому Цзен вже радив тодішньому канцлеру Ангелі Меркель інвестувати в підготовку студентів-електрохімістів. Ця рекомендація значною мірою залишилася без уваги.

Реакція Європи на ці виклики досі була неадекватною. Хоча було створено різні інструменти фінансування, їх впровадження страждає від бюрократичних перешкод, регуляторної невизначеності та відсутності координації між державами-членами. Європейський альянс з акумуляторів EBA250 сформулював амбітні цілі, але практичне впровадження відстає від оголошень. Багато проектів зазнають невдачі на етапі фінансування, оскільки інвестори уникають ризику з огляду на глобальні конкурентні умови. Високі капітальні витрати, зростання витрат на будівництво та невизначеність щодо майбутнього попиту ще більше перешкоджають приватним інвестиціям.

Стратегічні обійми: розширення CATL та пастка залежності Європи

Наслідки цих недоглядів очевидні сьогодні в залежності європейських автовиробників від китайських постачальників. BMW співпрацює з CATL з 2012 року. Mercedes-Benz та Volkswagen також є основними клієнтами. CATL систематично розширює свою присутність у Європі. В Арнштадті, Тюрінгія, компанія з 2022 року виробляє акумуляторні елементи ємністю 50 гігават-годин і має 1700 робочих місць. Завод із запланованою потужністю 100 гігават-годин, який, як очікується, створить близько 9000 робочих місць, зараз будується в Дебрецені, Угорщина, з інвестиціями в розмірі 7,3 мільярда євро. В Іспанії CATL планує ще один завод потужністю 50 гігават-годин у партнерстві зі Stellantis.

З китайської точки зору, ця експансія китайських виробників у Європу є логічним наслідком. З одного боку, вона обходить потенційні торговельні бар'єри та тарифи; з іншого боку, розміщує їх близько до найважливіших клієнтів. Однак з європейської точки зору цей розвиток подій є неоднозначним. Хоча в Європі створюються робочі місця та додана вартість, технологічний контроль та прибутки значною мірою залишаються за китайськими компаніями. Європейські виробники автомобілів фактично перетворюються на простих складальників, які закуповують ключовий компонент своєї продукції у постачальника, який потенційно може стати конкурентом.

Ця небезпека не гіпотетична. CATL вже розробляє власні платформи для електромобілів, інтелектуальну інтегровану кабіну приладів CATL, яка включає не лише акумулятор, але й системи охолодження та гальмування, компоненти силового агрегату та системи підвіски. Це ставить компанію у пряму конкуренцію з такими платформами, як модульна матриця електроприводу (MEB) Volkswagen. Те, що сьогодні починається як відносини з постачальниками, завтра може перетворитися на жорстку конкуренцію, в якій європейські виробники опиняються у структурно невигідному становищі.

Розробки твердотільних акумуляторів, які вважаються наступним поколінням технологій, загострюють ці побоювання. Китай планує досягти виробничої потужності 156 гігават-годин для цієї технології до 2030 року. Прогнозується, що США досягнуть приблизно 120 гігават-годин, тоді як Європа, як очікується, досягне лише 33 гігават-годин. У 2024 році уряд Китаю запустив Китайську платформу спільних інновацій у сфері повністю твердотільних акумуляторів, альянс провідних виробників акумуляторів та автовиробників, щоб систематично прискорити комерціалізацію цієї технології. Європейські виробники, такі як Mercedes-Benz та Stellantis, намагаються наздогнати їх завдяки партнерству з американськими стартапами, такими як Factorial Energy, але розрив залишається суттєвим.

Залежність від батарей: як Європа ставить під загрозу свою промисловість

Ці конфлікти між економічними потребами та екологічними й соціальними проблемами характерні для європейської ситуації. У той час як Китай прагматично просуває проекти видобутку ресурсів, а США створюють стимули за допомогою субсидій, Європа бореться з тривалими процесами затвердження, суворими екологічними нормами та скептично налаштованою громадськістю. Ці фактори не є за своєю суттю негативними, але вони перешкоджають швидкому розвитку внутрішніх потужностей у глобальній гонці, де швидкість має все більш вирішальне значення.

Геополітичні виміри цієї залежності є значними. США внесли CATL до чорного списку Пентагону у 2025 році та планують повністю заборонити урядам купувати китайські акумулятори, починаючи з 2027 року. Європа опинилася між економічною взаємозалежністю з Китаєм та проблемами безпеки. Енергетична криза продемонструвала, наскільки вразливими стають економіки, коли вони залежать від одного постачальника. У випадку з газом це була Росія; у випадку з акумуляторами це може бути Китай. Гіпотетична заборона експорту або політично мотивований дефіцит можуть занурити європейську автомобільну промисловість та енергетичний перехід у екзистенційну кризу.

Економічні витрати цієї залежності вже відчуваються. Згідно з розрахунками консалтингової фірми Deloitte, у 2024 році лише 13 відсотків світових акумуляторів вироблялося на європейських заводах, і з них 97 відсотків надходило з філій китайських та південнокорейських виробників. Лише один європейський виробник виробляв власні акумулятори, та й то лише в обмежених масштабах. 70 відсотків світового виробництва припадало на Китай. Очікується, що продажі акумуляторів для електромобілів у Європі зростуть приблизно з 16 мільярдів євро у 2024 році до 54 мільярдів євро у 2030 році. Однак, якщо поточні тенденції збережуться, цей зростаючий ринок значною мірою контролюватиметься неєвропейськими гравцями.

Питання не в тому, чи повинна Європа створювати власне виробництво акумуляторів, а в тому, як цього все ще можна досягти. Поточна стратегія опори на ринкові сили та помірні субсидії виявилася недостатньою. Поєднання високих витрат на енергоносії, нижчих субсидій, ніж у США чи Китаї, бюрократичних перешкод та нестачі кваліфікованих працівників робить Європу непривабливим місцем для капіталомісткого виробництва акумуляторів. Без фундаментальних змін у промисловій політиці Європа закріпить свою залежність.

Визначення курсу на майбутнє: Стратегія відновлення суверенітету акумуляторів

Успішна стратегія повинна включати кілька елементів. По-перше, вона вимагає масштабної та довгострокової фінансової підтримки, яка може конкурувати з американськими та китайськими субсидіями. Європейські бюджетні правила необхідно послабити, щоб дозволити стратегічні інвестиції. По-друге, бюрократію необхідно радикально спростити та прискорити. Процеси затвердження, які тривають роками, є неконкурентоспроможними в динамічній технологічній галузі. По-третє, витрати на енергію необхідно знизити, наприклад, шляхом цільових субсидій на електроенергію для енергоємних галузей промисловості або прискореного розширення відновлюваних джерел енергії з пріоритетом у промисловості.

Дивіться, ця маленька деталь заощаджує до 40% часу на встановлення та зменшує витрати до 30%. Вона походить зі США та запатентована.

НОВИНКА: Готові до встановлення сонячні системи! Ця запатентована інновація значно пришвидшує ваш проект будівництва сонячних панелей

Суть інновації ModuRack полягає у відході від традиційного кріплення за допомогою затискачів. Замість затискачів модулі вставляються та утримуються на місці за допомогою безперервної опорної рейки.

Більше інформації тут:

Ваш партнер для розвитку бізнесу в галузях фотоелектричної енергетики та будівництва

Від промислових фотоелектричних систем на дахах до сонячних парків та великих сонячних паркінгів

☑️ Наша ділова мова – англійська або німецька

☑️ НОВИНКА: Листування вашою рідною мовою!

Konrad Wolfenstein

Я та моя команда раді бути вашим особистим консультантом.

Ви можете зв'язатися зі мною, заповнивши контактну форму тут wolfenstein@xpert.digital:, або просто зателефонувавши мені за номером +49 7348 4088 965. Моя адреса електронної пошти

Я з нетерпінням чекаю нашого спільного проєкту.

☑️ EPC-послуги (проєктування, закупівлі та будівництво)

☑️ Розробка проєктів «під ключ»: Розробка проєктів сонячної енергетики від початку до кінця

☑️ Аналіз об'єкта, проектування систем, встановлення, введення в експлуатацію, обслуговування та підтримка

☑️ Фінансист проекту або посередник постачальників капіталу

Наша експертиза в Китаї в галузі розвитку бізнесу, продажів та маркетингу

Наша китайська експертиза в розвитку бізнесу, продажах та маркетингу - Зображення: Xpert.Digital

Галузеві напрямки діяльності: B2B, цифровізація (від штучного інтелекту до XR), машинобудування, логістика, відновлювані джерела енергії та промисловість

Більше інформації тут:

Тематичний центр, що пропонує аналітичні матеріали та досвід:

- Платформа знань, що охоплює світову та регіональну економіку, інновації та галузеві тенденції

- Збірка аналітичних матеріалів, ідей та довідкової інформації з наших ключових напрямків діяльності

- Місце для експертів та інформації про поточні розробки в бізнесі та технологіях

- Центр для компаній, які шукають інформацію про ринки, цифровізацію та галузеві інновації