Тихий доступ Китаю до нашої енергомережі: Чому ЄС зараз її відключає – Зображення: Xpert.Digital

Вихід з китайської пастки: Як європейська електромережа може нарешті стати незалежною

Чому Китай міг би дистанційно керувати європейською енергомережею – і як Європа може звільнитися

Розширення відновлюваних джерел енергії в Європі б'є рекорди, але за лаштунками цих блискучих історій успіху зростає занепокоєння щодо стійкості нашої критично важливої інфраструктури. Хоча мільйони домогосподарств і підприємств виробляють власну електроенергію за допомогою сонячних панелей, ці системи часто покладаються на електронне серце з Китаю: інвертор. Ризик того, що іноземні актори можуть дистанційно дестабілізувати європейські енергомережі, вибив політиків із самовдоволення та призвів до різкого скорочення фінансування. Але технологічна незалежність — це лише один елемент пазлу енергетичного переходу. Щоб розкрити весь економічний та екологічний потенціал вітрової та сонячної енергії, бракує гігантських потужностей для зберігання енергії. Хоча нерішуче розширення акумуляторних накопичувачів енергії щорічно коштує економіці мільярди, дослідники вже працюють над наступною революцією: залізний порошок як сезонне рішення для довгострокового зберігання енергії. Це глибокий погляд на взаємопов'язану систему, де сходяться геополітика, мільярди заощаджень та новаторські інновації, і де витрати на вагання давно переважують витрати на дії.

Енергетичний перехід Європи: між залежністю, потенціалом заощадження та новими технологіями зберігання енергії

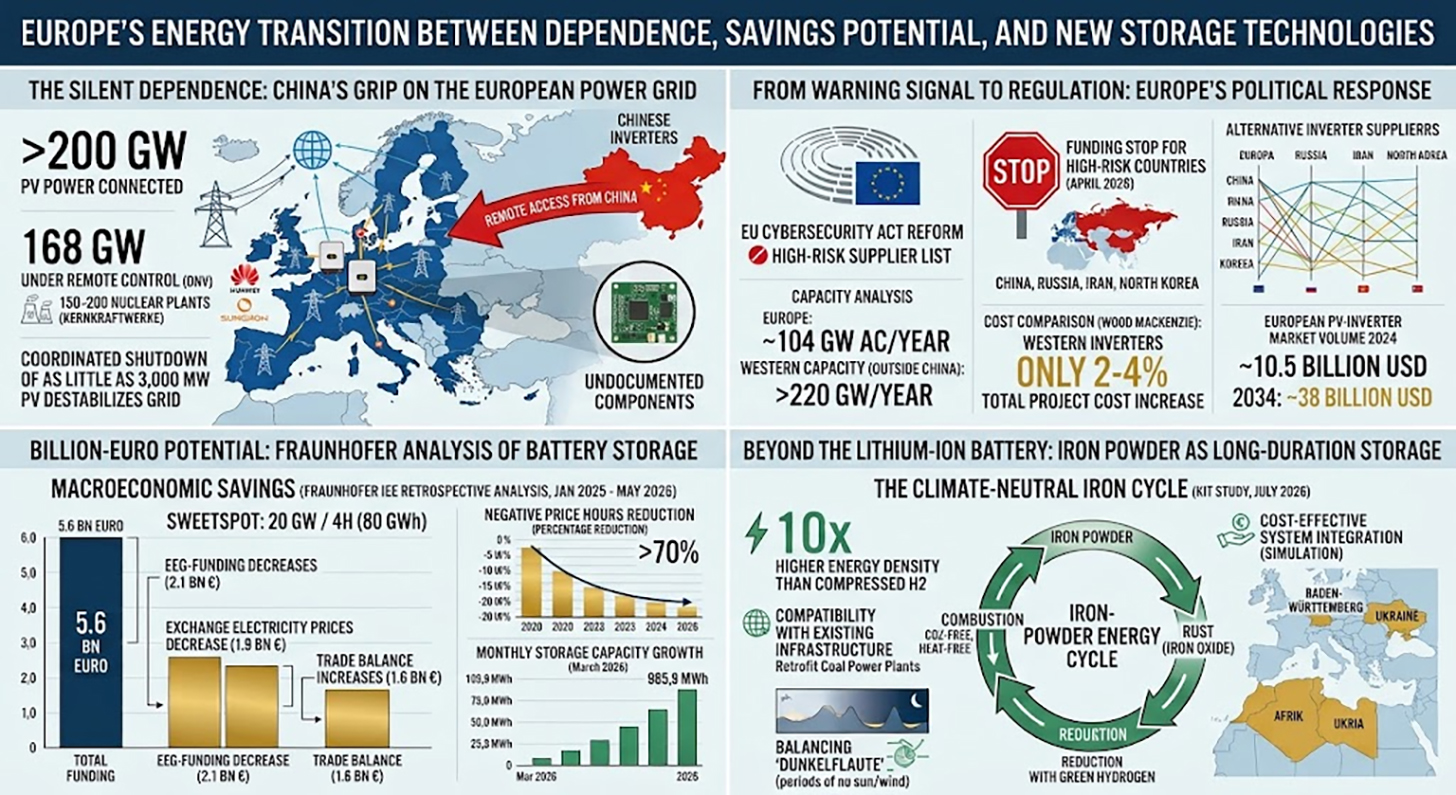

Кожен, хто сьогодні експлуатує фотоелектричну систему в Німеччині, Польщі чи Іспанії, з великою ймовірністю використовує інвертор, виготовлений у Китаї. Ці пристрої, які здебільшого залишаються непоміченими громадськістю, є електронним серцем кожної сонячної енергетичної системи. Вони перетворюють постійний струм, що генерується модулями, на змінний струм, сумісний з мережею, і зазвичай постійно підключені до Інтернету для передачі робочих даних, отримання оновлень прошивки та надання мережевих послуг. Саме це підключення до Інтернету протягом кількох років все більше турбує експертів з безпеки.

Цифри вражають і водночас викликають тривогу: понад 200 гігават фотоелектричних потужностей у Європі наразі підключено до китайських інверторів. Згідно зі звітом норвезького інституту випробувань та якості DNV, два домінуючі постачальники, Huawei та Sungrow, вже дистанційно керують 168 гігаватами фотоелектричних потужностей на континенті. DNV прогнозує, що до 2030 року ця цифра може зрости до понад 400 гігават, що еквівалентно сукупній потужності 150-200 атомних електростанцій. За такого сценарію Європа фактично передала б дистанційне керування значною та зростаючою частиною своєї інфраструктури виробництва електроенергії іноземним виробникам.

Те, що в теорії звучить як абстрактний ризик, вже отримало перші практичні докази. За повідомленнями ЗМІ, американські слідчі виявили в імпортних інверторах радіомодулі без документів, які не відповідають офіційним технічним специфікаціям. У Данії галузева асоціація Green Power Denmark виявила незрозумілі електронні компоненти під час перевірки імпортних друкованих плат. Звіт DNV показує, що узгоджене відключення лише 3000 мегават фотоелектричної потужності – невелика частина встановленої потужності – може мати значний дестабілізуючий вплив на європейську енергомережу. Враховуючи, що виробники, що домінують на ринку, мають доступ до понад 10 000 мегават встановленої інверторної потужності, потенціал для атаки є структурно значним.

Від попереджувального сигналу до регулювання: політична реакція Європи

Політична реакція Європи на цю ситуацію довгий час була вагальною, але з початку 2026 року набула значного імпульсу. У січні 2026 року Хенна Вірккунен, виконавчий віце-президент Європейської комісії з питань технологічного суверенітету, безпеки та демократії, чітко заявила в Європейському парламенті, що залежність від дуже обмеженої кількості виробників інверторів становить значний ризик для безпеки. Поточна реформа Європейського закону про кібербезпеку передбачає запровадження так званого списку виробників високого ризику за зразком 5G Toolbox.

У квітні 2026 року ЄС значно посилив свої заходи: Європейська комісія призупинила фінансування всіх енергетичних проектів, що використовують інвертори з чотирьох так званих країн високого ризику. Це Китай, Росія, Іран та Північна Корея, але на практиці цей захід рівнозначний забороні субсидій на пристрої Huawei та Sungrow. Заморожування фінансування негайно застосовується до нових проектів і має величезний масштаб: у 2025 році Європейський інвестиційний банк фінансував близько однієї п'ятої всіх сонячних проектів у ЄС, і в більшості цих проектів раніше використовувалися китайські інвертори. Регламент також впливає на проекти в сусідніх регіонах ЄС, таких як Північна Африка та Балкани, за умови, що вони підключені до європейської мережі.

Литва діяла раніше за Європейську Комісію: з 1 травня 2025 року литовський закон забороняє китайським виробникам дистанційний доступ до сонячних, вітрових та акумуляторних систем зберігання енергії країни за допомогою програмного забезпечення. Закон поширюється на нові установки та вимагає технічної модернізації існуючих установок потужністю 100 кіловат або більше протягом перехідного періоду до травня 2026 року. ESMC вважає цей підхід планом і закликає до його прийняття всіма державами-членами ЄС. Паралельно, у серпні 2025 року набула чинності переглянута Директива ЄС про радіообладнання, яка передбачає, що на внутрішньому ринку можуть продаватися лише підключені до Інтернету пристрої, які відповідають основним вимогам кібербезпеки та не містять недокументованих функцій віддаленого доступу.

Інвертори, за винятком Китаю: що насправді показують аналізи потужності

Найбільш очевидним запереченням проти послідовного витіснення китайських інверторів є: хто задовольнить попит? Чи можуть європейські та інші західні виробники заповнити утворену прогалину без зупинки розширення сонячної енергетики або різкого зростання витрат?

В опитуванні, проведеному в лютому 2026 року серед західних виробників, на основі даних S&P Global Commodity Insights, ESMC представила перший комплексний аналіз потужностей, результати якого значно розвіяли ці побоювання. Аналіз кількісно визначає європейські виробничі потужності інверторів приблизно на рівні 104 гігават змінного струму на рік. Крім того, існує понад 120 гігават виробничих потужностей від виробників у Північній та Південній Америці, а також в Азіатсько-Тихоокеанському регіоні за межами Китаю. Зокрема, для європейського ринку, за даними S&P Global, доступно понад 53 гігавати виробничих потужностей – цифра, яка майже точно відповідає загальній новій встановленій потужності фотоелектричних систем у Європейському Союзі у 2025 році.

В опитуванні ESMC було спеціально опитано шістьох західних виробників щодо їхньої присутності у Східній Європі та отримано чіткий результат: на восьми східних ринках ЄС було виявлено сукупну встановлену потужність приблизно 14 гігават, причому присутність на ринку датується приблизно 2010 роком, а приблизно 330 співробітників відділів продажу та обслуговування працюють на місці або віддалено. Виробники також вказали на свою здатність значно розширити продажі та підтримку протягом приблизно шести місяців. Особливо виділяється Польща: усі шість опитаних компаній активно працюють там, із загальною встановленою потужністю 4430 мегават та приблизно 74 постійними співробітниками.

Ці цифри свідчать про те, що часто згадувана залежність ланцюга поставок інверторів від Китаю є структурно менш переконливою, ніж можна було б припустити, виходячи з поточної частки ринку. Висока частка китайського ринку – у 2023 році 70 відсотків усіх нещодавно встановлених інверторів у Європі надійшли від китайських постачальників – зумовлена головним чином величезними перевагами у вартості та конкурентним ціноутворенням, а не розривом у потужностях між альтернативними виробниками.

Питання вартості: наскільки дорожча безпека постачання?

Безпека постачання та технологічний суверенітет мають свою ціну, але наскільки вона висока насправді? Аналіз, проведений дослідницькою компанією Wood Mackenzie, надає показові дані: використання західного інвертора замість китайського збільшує загальні витрати на комерційний або наземний проект лише приблизно на два відсотки. Для струнних інверторів у житлових будинках цінова премія становить близько трьох-чотирьох відсотків.

Якщо порівняти загальні інвестиційні витрати на сонячну електростанцію, де домінуючими факторами є ціни на модулі, витрати на встановлення, підключення до мережі та витрати на планування, інвертор, що становить приблизно від десяти до п'ятнадцяти відсотків вартості установки, вже являє собою середній сегмент витрат. Два відсотки додаткових витрат на рівні проекту — це економічно керована цифра, особливо порівняно з ризиками, пов'язаними з неконтрольованим віддаленим доступом до критичної інфраструктури. ESMC зазначає, що скоординоване маніпулювання інверторами, яке призводить до виходу з ладу значних генеруючих потужностей, завдасть економічної шкоди, яка значно перевищує економію коштів.

Незважаючи на сильний конкурентний тиск останніх років, європейські виробники, такі як SMA Solar з Касселя, зберегли та модернізували свої технічні можливості. У 2025 році SMA досягла обороту в розмірі 1,27 мільярда євро у своєму масштабному проектному бізнесі з рентабельністю EBIT у 16,6 відсотка та очікує значного покращення прибутку у 2026 році, також скориставшись перевагами заморожування субсидій ЄС. Обсяг європейського ринку фотоелектричних інверторів у 2024 році становив приблизно 10,5 мільярда доларів США, і, згідно з даними Global Market Insights, прогнозується, що до 2034 року він зросте майже до 38 мільярдів доларів США. Таким чином, заморожування субсидій діє не лише як захід політики безпеки, але й як промислова політика, яка структурно вигідна європейським виробникам.

Потенціал акумуляторних накопичувачів на мільярд доларів: детальний аналіз Фраунгофера

Хоча дебати щодо інверторів зосереджуються переважно на безпеці постачання та ризиках залежності, новий аналіз, проведений Інститутом енергетичної економіки та енергетичних систем Фраунгофера, розкриває додатковий вимір електроенергетичної системи: значний потенціал макроекономічної економії завдяки прискореному розширенню акумуляторних накопичувачів. Дослідження було замовлено Німецькою федерацією відновлюваної енергетики (BEE), Німецькою асоціацією сонячної енергії (BSW) та Німецькою асоціацією вітроенергетики (BWE) і представлено в Берліні в липні 2026 року.

У ретроспективному аналізі дослідники змоделювали вплив витрат на гіпотетичне раніше розгортання акумуляторних накопичувачів енергії в німецькій енергосистемі. Зокрема, вони ретроспективно додали до системної моделі ємності акумуляторних накопичувачів від 10 до 40 гігават та тривалість зберігання від двох до восьми годин за період з січня 2025 року до кінця травня 2026 року. Результат зводиться до однієї ключової цифри: якби протягом цього 17-місячного періоду було доступно 20 гігават додаткової ємності зберігання з чотирма годинами зберігання на годину – загалом 80 гігават-годин, це призвело б до економічної економії в розмірі 5,6 мільярда євро. Екстрапольовано на річну цифру, це дорівнює приблизно 3,9 мільярда євро.

У дослідженні точно визначено джерела цієї економії: по-перше, витрати на «зелені» тарифи зменшуються, оскільки ринкова вартість виробленої електроенергії зростає, коли ситуації з надлишком електроенергії згладжуються за рахунок накопичення енергії – на 2,1 млрд євро протягом звітного періоду. По-друге, кінцеві споживачі отримують вигоду від нижчих оптових цін на електроенергію: ефект полегшення склав приблизно 1,9 млрд євро за період. По-третє, торговельний баланс з іншими країнами покращується приблизно на 1,6 млрд євро, оскільки за наявності достатніх потужностей для зберігання енергії Німеччині довелося б експортувати менш екстремальний надлишок електроенергії за негативними цінами.

Вплив на так звані негативні ціни на електроенергію на біржі особливо вражаючий; це години, коли пропозиція електроенергії настільки перевищує попит, що виробники фактично змушені платити, щоб позбутися своєї електроенергії. У базовому сценарії без додаткового зберігання було виявлено 845 годин з негативними цінами. При потужності зберігання 20 гігават це число знизиться до 276 годин – скорочення понад 70 відсотків. Водночас ринково обумовлене скорочення відновлюваних джерел енергії може бути скорочено приблизно на 3,3 терават-години, або приблизно на 55 відсотків. Дослідники описують позначку в 20 гігават з чотирма годинами тривалості зберігання як оптимальну та рекомендують щорічне додавання близько 8000 мегават потужності зберігання, кожна з яких має чотири години зберігання, для практичного продовження моделі.

Реальність проти потенціалу: поточний стан розширення сховищ

Контраст між потенціалом, розрахованим у дослідженні Фраунгофера, та фактичним станом розширення акумуляторних накопичувачів у Німеччині є вражаючим. Німеччина наразі має великомасштабну потужність зберігання енергії близько шести гігават із середньою тривалістю зберігання від однієї до двох годин. Це далеко від 20 гігават із чотирма годинами ємності, які аналіз Фраунгофера описує як оптимальну середу. Загальна потужність усіх стаціонарних систем акумуляторних накопичувачів у Німеччині, включаючи житлові та комерційні системи зберігання, на кінець березня 2026 року становила приблизно 27,23 гігават-години, розподілених між понад 2,4 мільйонами установок.

Однак зростання є динамічним. У першому кварталі 2026 року в Німеччині було введено в експлуатацію понад 2,2 гігават-годин нових акумуляторних накопичувачів енергії – приблизно на 38 відсотків більше, ніж за аналогічний період попереднього року. Це зростання було зумовлене майже виключно великомасштабними системами зберігання енергії, сегмент яких зріс приблизно на 120 відсотків у річному обчисленні, таким чином вперше досягнувши паритету із сегментом побутових накопичувачів енергії за рівнем зростання потужності. Тільки у березні 2026 року було введено в експлуатацію 985,9 мегават-годин нових потужностей – найвищий місячний показник з початку ведення обліку.

Прогнозується, що до кінця 2026 року потужність сягне 5,7 гігават, при цьому затримки з підключенням до мережі вважаються основною перешкодою. Кількість заявок на підключення до мережі величезна: подано заявок на акумуляторні накопичувачі енергії загальною потужністю понад 700 000 мегават. Справжнім вузьким місцем є система дозволів, а не інтерес інвесторів чи сама технологія. Водночас Федеральне міністерство економіки та енергетики у своєму запланованому Законі про прискорення гнучкості в першу чергу зосередилося на прискореному видачі дозволів для електростанцій, що працюють на природному газі, що критикується в експертних колах як систематична неправильна пріоритезація.

Інноваційне фотоелектричне рішення для зниження витрат (до 30%) та економії часу (до 40%)

Інноваційне фотоелектричне рішення для зниження витрат та економії часу - Зображення: Xpert.Digital

Більше інформації тут:

Чому гнучкість є справжньою валютою енергетичного переходу

Економіка електроенергії: системне мислення замість оптимізації компонентів

Дослідження Фраунгофера звертає увагу на структурний дисбаланс у дебатах щодо енергетичної політики, який виходить за рамки технічних деталей. Ті, хто виробляє, зберігає, транспортує або споживає електроенергію, роблять це в рамках тісно пов'язаної системи, де кожне рішення створює зовнішні ефекти для всіх інших учасників. Розширення відновлюваних джерел енергії без належної потужності для зберігання призводить до тих самих системних проблем, яких можна було б уникнути, зменшивши розширення, – за винятком того, що шлях негнучкості є більш дорогим для економіки в цілому.

Зокрема, дослідження показує, що якби з початку 2025 року було встановлено приблизно на 30 відсотків менше фотоелектричних та на 20 відсотків менше вітрових потужностей, тягар «зелених» тарифів справді зменшився б. Однак оптові ціни на електроенергію зросли б, оскільки дорожча електроенергія з викопного палива додавалася б частіше. Загалом, фактичне розширення відновлюваних джерел енергії, враховуючи всі наслідки, було приблизно на 300 мільйонів євро економічно ефективнішим для економіки – без єдиної системи зберігання енергії, яка б сприяла цьому результату. З урахуванням оптимального середовища зберігання цей ефект був би у багато разів більшим. Тому інвестиції в гнучкість не є рушійною силою витрат енергетичного переходу, а радше його передумовою та водночас заходом економії.

За межами літій-іонного акумулятора: чому довготривале зберігання – це окремий розділ

Дослідження Фраунгофера зосереджене на системах короткочасного зберігання енергії ємністю від двох до восьми годин, тобто на акумуляторних системах, які зазвичай працюють щодня. Ця технологія є комерційно зрілою, а крива вартості систем літій-залізо-фосфату різко знижується протягом багатьох років. Однак, дослідження структурно залишає відкритим фундаментальну проблему енергетичного переходу: сезонні коливання виробництва електроенергії з відновлюваних джерел.

У Німеччині вітрова та сонячна енергія забезпечують значно більше енергії влітку, ніж взимку, і протягом кожного сезону бувають періоди низької вітрової та сонячної енергії, що тривають кілька днів – так звані «темні періоди затишшя» – протягом яких ні сонце, ні вітер не виробляють достатньо електроенергії. Літій-іонний акумулятор може згладжувати коливання протягом чотирьох годин, але не протягом чотирьох тижнів. Для зберігання енергії в такому масштабі потрібні інші технології: хімічні носії енергії, такі як водень, аміак або метанол; фізичні системи зберігання, такі як гідроелектростанції з гідроакумулюючими електростанціями; або щось, що може здатися дивним на перший погляд: залізо.

Новий залізний вік: KIT та накопичення енергії за допомогою металевого порошку

У липні 2026 року дослідники з Технологічного інституту Карлсруе (KIT) опублікували в журналі Chem Circularity дослідження, в якому систематично досліджували потенціал залізного порошку як довгострокового середовища для зберігання енергії для кліматично нейтральної європейської енергетичної системи. Основна ідея проста та фізично елегантна: залізний порошок можна спалювати, тобто окислювати. При цьому вивільняється тепло без утворення вуглекислого газу, оскільки залізо не містить вуглецю. Залишається оксид заліза, звичайна іржа. Його потім можна відновити до металевого заліза за допомогою зеленого водню, який доступний для наступного спалювання. Цикл повністю замкнутий, CO2-нейтральний і, в принципі, повторюваний нескінченно довго.

Енергоекономічний потенціал цього принципу є значним, як кількісно визначила команда KIT під керівництвом Юлії Шулер з Інституту промислового виробництва та менеджменту за допомогою моделі енергетичної системи PERSEUS-PtX. Залізо має об'ємну щільність енергії приблизно в десять разів вищу, ніж у стисненого водню. Воно широко доступне в усьому світі, нетоксичне та стабільне у твердому стані за кімнатної температури – не потрібні резервуари високого тиску, системи глибокого заморожування та складна інфраструктура. Матеріал можна транспортувати існуючими морськими, залізничними та автомобільними маршрутами, що робить залізний порошок особливо привабливим для імпорту відновлюваної енергії з прибережних та пустельних регіонів.

Дослідження KIT також реалістично підкреслює обмеження: залізо не замінює водень в енергетичній системі, але може ефективно доповнювати його в певних нішевих застосуваннях. Залізо особливо привабливе як довгострокове середовище для зберігання енергії в країнах або регіонах з обмеженим гідроенергетичним потенціалом або підземними сховищами водню. У моделюванні різних сценаріїв для кліматично нейтральної європейської енергетичної системи електростанції, що працюють на залізному порошку, виявилися компонентом мінімально економічно вигідної системи в усіх сценаріях – обнадійливий знак з точки зору дослідників.

Старі електростанції, нова функція: вимір промислової політики зберігання заліза

Особливо важливим аспектом технології виробництва заліза є її сумісність з існуючою інфраструктурою. Вугільні електростанції, які були виведені з експлуатації або плануються до виведення з експлуатації в рамках енергетичного переходу, в принципі, можна було б переобладнати для роботи на залізному порошку. Турбіни, генератори, системи охолодження та підключення до мережі будуть значною мірою повторно використовуватися; адаптувати потрібно буде лише камеру згоряння та подачу матеріалу, що зробить переобладнання значно економічно вигіднішим, ніж будівництво нової електростанції.

Цей аспект має значне регіональне економічне значення для регіонів, структурно характеризуваних видобувною діяльністю вугілля та виробництвом електроенергії на основі вугілля. Дослідницький проект Clean Circles, у якому брали участь KIT, TU Darmstadt, Дармштадтський університет прикладних наук, DLR та Майнцський університет, продемонстрував технічну доцільність на демонстраційному майданчику електростанції. Паралельний проект DLR IronCircle працює над тим, щоб підготувати технологію до впровадження на великих електростанціях. Поточне дослідження KIT було профінансовано Фондом енергетичних досліджень Баден-Вюртемберга, що підкреслює вимір регіональної промислової політики.

Системна інтеграція: як інвертори, акумуляторні накопичувачі та довгострокове зберігання працюють разом

Три теми – безпека інверторів, короткострокове зберігання та довгострокове зберігання – не є ізольованими питаннями. Вони описують три рівні однієї системи: трансформацію європейського енергопостачання від централізованої архітектури на основі викопного палива до децентралізованої, нестабільної та цифрової мережевої інфраструктури.

Інвертори – це цифрові інтерфейси цієї нової енергетичної інфраструктури. Вони перетворюють фізичні потоки енергії на ринкові транзакції та взаємодіють з операторами мережі, системами управління енергією та торговими платформами. Той, хто контролює інвертори, певною мірою контролює пульс мережі. Короткострокове зберігання енергії в акумуляторах діє як економічний буфер, балансуючи нестабільне виробництво та попит з часом, тим самим пом'якшуючи сплески цін, знижуючи витрати мережі та заощаджуючи субсидії. Нарешті, рішення для довгострокового зберігання, такі як водень або залізний порошок, забезпечують сезонні резерви, гарантуючи безпеку постачання навіть тоді, коли короткострокове зберігання вичерпано, а вітер не дме протягом кількох днів.

Кліматично нейтральна енергетична система вимагає всіх трьох рівнів. І на всіх трьох рівнях наразі очікують прийняття структурних рішень, які є не переважно технічними, а радше пов'язаними з економічною політикою: яким виробникам слід дозволити брати участь у критично важливій інфраструктурі? Які ринкові моделі створюють достатні стимули для інвестицій у зберігання даних? Яке фінансування досліджень забезпечить технологічний суверенітет майбутнього?

Геополітична економіка електроенергетики: що поставлено на карту

Аналітично було б недостатньо розглядати дебати щодо інверторів виключно як питання технічної безпеки. Вони вплетені в ширший зсув у геополітичній економіці, який набув значного значення в європейській енергетичній політиці після нападу Росії на Україну. Залежність Європи від російського газу дала їй гіркий урок про вартість надмірної спеціалізації на дешевому імпорті, коли постачальник перестає бути надійним торговим партнером. Структурна паралель із залежністю від китайської технології інверторів очевидна.

Йдеться не про фундаментальне сумнівання в двосторонній торгівлі з Китаєм чи пропаганду технологічного націоналізму. Використовуючи термін «зменшення ризиків» замість «розділення», Європейська комісія сигналізує про свій намір проводити диференційовану політику: мінімізацію ризиків для критичної інфраструктури без відмови від диверсифікації торгівлі. Інвертори, які безпосередньо взаємодіють з мережею та теоретично можуть бути дистанційно вимкнені, підпадають під будь-яке розумне визначення критичної інфраструктури. Модулі, кабелі чи монтажні рейки, навпаки, не підпадають під це визначення. Призупинення субсидій чинитиме дипломатичний тиск на Пекін, але водночас воно має дати європейським виробникам, таким як SMA та Fronius, структурну конкурентну перевагу, що дозволить нові інвестиції у виробничі потужності.

Прогалини в нормативному регулированні та відкриті питання

Незважаючи на описаний прогрес, залишаються значні прогалини в регуляторному управлінні. Оголошена Європейською Комісією заборона субсидій для інверторів високого ризику досі не супроводжувалася офіційно опублікованим правовим актом – надзвичайно неформальний підхід за стандартами ЄС, що створює правову невизначеність для інвесторів та розробників проектів. Офіційний прес-реліз чи законодавчий текст все ще були відсутні протягом місяців після набрання чинності цього заходу.

Регуляторна ситуація щодо акумуляторних накопичувачів енергії не менш складна. Підключення до мережі для проектів зберігання енергії вважається найбільш суттєвим вузьким місцем у їхньому розширенні, а швидких, стандартизованих процедур бракує. Запланований Федеральним міністерством економіки та енергетики Закон про прискорення гнучкості досі не враховував цю сферу, зосереджуючись на спрощенні процесів видачі дозволів для нових газових електростанцій. З точки зору галузі зберігання енергії, це являє собою систематичне неправильне розподілення регуляторних ресурсів: газові електростанції можуть забезпечити системну гнучкість у крайніх випадках, але в довгостроковій перспективі вони прокладають шлях до подальшої залежності від імпорту.

Для технології заліза, попри багатообіцяючі результати досліджень, шлях від демонстрації до комерційного масштабування все ще значний. Проект «Чисті кола» офіційно завершився у березні 2025 року, а нещодавно опубліковане дослідження KIT є аналітичним продовженням, яке показує, де технологію можна змістовно інтегрувати в загальну систему. Конкретні інвестиційні рамки, пілотні проекти промислового масштабу та регуляторні визначення щодо того, як поводитися із залізним порошком згідно з енергетичним законодавством, все ще очікують на розробку.

Наслідки вагань: ціна очікування

Три розглянуті тематичні напрямки – суверенітет інверторів, потенціал економії енергії від акумуляторних накопичувачів та дослідження накопичення заліза – сходяться на спільному повідомленні: енергетичний перехід Європи досяг точки, коли витрати на вагання переважають витрати на дії.

Призупинення субсидій для високоризикових китайських інверторів відбувається пізно, але давно назріло. Аналіз потужностей, проведений ESMC, показує, що постачання енергії з альтернативних джерел є можливим з прийнятними додатковими витратами у розмірі від двох до чотирьох відсотків. Fraunhofer IEE оцінює економічні збитки, спричинені недостатніми інвестиціями у зберігання енергії, майже в чотири мільярди євро на рік – гроші, які разом втрачають федеральний бюджет, споживачі та сектор відновлюваної енергетики. А KIT демонструє, що дослідження майбутнього – сезонного довгострокового зберігання з використанням залізного порошку – не слід розглядати як нездійсненну мрію, а радше як життєздатний технологічний варіант, який вже виглядає економічно ефективним у симуляційних моделях кліматично нейтральних енергетичних систем.

Бракує не кращих знань. Бракує політичної рішучості швидко перетворити наявні результати на практичні рішення: чіткіше законодавство замість неформального заморожування фінансування, швидке підключення до мережі для сховищ замість бюрократичних списків очікування та достатнє фінансування досліджень для технологій довгострокового зберігання, які ще не є комерційно життєздатними, але вже мають системне значення. Енергетичний перехід є технічно здійсненним та економічно обґрунтованим, особливо якщо ми послідовно покладатимемося на європейські компоненти. Питання вже не в тому, чи так, а в тому, чи будуть дії вжиті достатньо швидко.

🎯🎯🎯 Галузевий центр B2B, керований даними, як квазі-внутрішнє рішення

Квазі-власне рішення: Як Xpert.Digital усуває операційні прогалини в B2B-маркетингу та продажах – Розумний контент-орієнтований бізнес - Зображення: Xpert.Digital

Xpert.Digital — це галузевий центр B2B, що базується на даних, який очолює Konrad Wolfenstein . Компанія виступає зовнішнім, квазі-внутрішнім рішенням для промислових партнерів, усуваючи операційні прогалини в маркетингу, контенті та продажах, не вимагаючи додаткових ресурсів з боку клієнта.

Більше інформації тут:

Ваш глобальний партнер з маркетингу та розвитку бізнесу

☑️ Наша ділова мова – англійська або німецька

☑️ НОВИНКА: Листування вашою рідною мовою!

Konrad Wolfenstein

Я та моя команда раді бути вашим особистим консультантом.

Ви можете зв'язатися зі мною, заповнивши контактну форму тут wolfenstein@xpert.digital:, або просто зателефонувавши мені за номером +49 7348 4088 965. Моя адреса електронної пошти

Я з нетерпінням чекаю нашого спільного проєкту.