Фотоелектричні/сонячні панелі | Оптовий продаж фотоелектричних панелей – сонячна галузь ЄС на межі повернення? Як Європа може подолати домінування Китаю у сфері фотоелектричних компонентів

Попередній реліз Xpert

Available in 27 languages 📢

Віддавайте перевагу Xpert.Digital у GoogleⓘОпубліковано: 22 травня 2025 р. / Оновлено: 22 травня 2025 р. – Автор: Konrad Wolfenstein

Фотоелектричні/сонячні панелі | Оптовий продаж фотоелектричних панелей – сонячна галузь ЄС на межі повернення? Як Європа може подолати домінування Китаю у сфері фотоелектричних компонентів – Зображення: Xpert.Digital

Зростання фотоелектричного ринку та падіння цін на фотоелектричні компоненти в Європі: можливості та ризики для оптовиків

З Китаю до Німеччини: Нові рушійні сили на європейському ринку фотоелектричної енергії

Європейський оптовий ринок фотоелектричної енергії переживає динамічну трансформацію, що характеризується значним зростанням у 2023-2024 роках, а також новими викликами та зміною ринкових факторів. Встановлена потужність фотоелектричних систем у ЄС зросла на 66 ГВт у 2024 році, що становить річне збільшення на 4%, довівши загальну потужність до 338 ГВт. Хоча це значне зростання, воно являє собою помітне уповільнення порівняно з темпами зростання понад 40% у попередні роки та сигналізує про зрілість ринку. Європейський ринок сонячних фотоелектричних систем оцінювався в 57,3 млрд доларів США у 2023 році та 63,1 млрд доларів США у 2024 році. Примітним аспектом є 13% скорочення інвестицій у сонячні установки в ЄС у 2024 році до 55 млрд євро, головним чином через падіння цін на компоненти.

Основними рушійними силами зростання залишаються амбітні політичні цілі на рівні ЄС та на національному рівні, технологічний прогрес із більш ефективними та економічно вигідними модулями, а також зростаючий попит на енергетичну незалежність та декарбонізацію. Водночас, вузькі місця в мережі, складні процеси отримання дозволів, політична невизначеність та висока залежність від імпорту, особливо від Китаю, створюють значні перешкоди. Волатильність цін на компоненти та необхідність складного управління запасами є ключовими операційними викликами для оптовиків.

Прогнози на 2025-2029 роки вказують на продовження стабільного, хоча й більш помірного, зростання. SolarPower Europe очікує щорічних темпів зростання на рівні 3-7% для ЄС, тоді як EUPD Research прогнозує зростання близько 10% на 2025 рік. Інтеграція накопичувачів енергії, інтелектуальних систем управління енергією та зарядних рішень для електромобілів стає стандартною практикою та розширює вимоги до оптових торговців.

Німеччина зберігає свою провідну роль у Європі, маючи понад 100 ГВт загальної встановленої потужності до кінця 2024 року та додаткові 16-17 ГВт, заплановані на той самий рік. Німецький ринок демонструє зсув у бік сильнішого зростання в комерційному та наземному сегментах, тоді як бум у житловому сегменті 2023 року нормалізується. Інші ключові ринки, такі як Іспанія, Італія, Нідерланди, Польща та Франція, демонструють іншу динаміку, на яку сильно впливають національні програми підтримки, регулювання та конкретні проблеми, такі як стабільність мережі (Іспанія, Польща) або поступове скасування субсидій (Superbonus в Італії, нетто-лічильник у Нідерландах).

Роль оптових продавців фотоелектричної енергії еволюціонує від суто логістичної функції до функції постачальника інтегрованих системних рішень та технічної експертизи. З огляду на складність ринку та технологічні зміни, стратегічні партнерства, послуги з доданою вартістю та високий ступінь адаптивності є вирішальними для успіху. Європейська фотоелектрична галузь також стикається із завданням зміцнення своїх внутрішніх виробничих потужностей для зменшення залежності від імпорту, що підтримується такими ініціативами, як Закон про нульову генерацію в галузі. Для оптових продавців це означає орієнтування в ринковому середовищі, яке представляє як значні можливості, так і суттєві ризики, що вимагає постійної стратегічної адаптації.

Європейський ринок фотоелектричної енергії: макроперспектива

Поточний стан ринку (2023-2024): Встановлена потужність, темпи зростання, ринкова вартість, інвестиційний клімат

Європейський ринок фотоелектричної енергії продовжив свій позитивний розвиток у 2023 та 2024 роках, хоча й зі зміненою динамікою зростання порівняно з попередніми роками. У 2024 році Європейський Союз (ЄС) встановив 66 ГВт нових сонячних потужностей, що становить річне збільшення на 4%, в результаті чого загальна встановлена потужність досягла 338 ГВт. Цей темп зростання є значним уповільненням порівняно зі збільшенням понад 40% у попередні роки, що свідчить про зростаючу зрілість ринку після стихання негайної реакції на енергетичну кризу. Фаза вибухового зростання, зумовлена короткостроковими кризовими реакціями, схоже, поступається місцем більш сталому розвитку, на який сильніше впливають довгострокові цілі декарбонізації та економічна привабливість сонячної енергії.

У світовому масштабі у 2024 році було встановлено вражаючі 597 ГВт нових потужностей сонячної енергії, що на 33% більше порівняно з 2023 роком. Це довело загальну світову потужність до 2,2 ТВт. Звіт МЕА «Огляд 2025 року» PVPS підтверджує цю тенденцію, прогнозуючи понад 600 ГВт нових установок у 2024 році. Домінування Китаю, з 329 ГВт нових установок у 2024 році, розглядає європейське зростання в перспективі та підкреслює значний вплив Китаю на світову динаміку поставок та цін, що безпосередньо впливає на європейських оптових торговців.

Ринкова вартість європейського сектору сонячної фотоелектричної енергетики зросла з 57,3 млрд доларів США у 2023 році до 63,1 млрд доларів США у 2024 році. Це свідчить про те, що, незважаючи на більш помірне зростання кількості установок, фінансовий масштаб ринку продовжує зростати. Цікаво, що щорічні інвестиції в сонячні установки в ЄС впали на 13% до 55 млрд євро у 2024 році. Це зниження в першу чергу пояснюється падінням цін на компоненти фотоелектричних систем. Цей розвиток ілюструє важливе ринкове явище: хоча падіння цін на компоненти може покращити доступність сонячних установок і стимулювати попит, воно також означає, що збільшення встановленої потужності не обов'язково призводить до пропорційного збільшення інвестиційної вартості. Це критичне спостереження для оптових гравців, чия маржа тісно пов'язана з собівартістю продукції та доходом від продажів. EUPD Research повідомила про нову встановлену потужність 64-65 ГВт постійного струму для ЄС у 2024 році, що становить збільшення приблизно на 5% порівняно з 2023 роком і підтверджує дані SolarPower Europe.

У наступній таблиці наведено найважливіші ключові показники європейського ринку фотоелектричних систем:

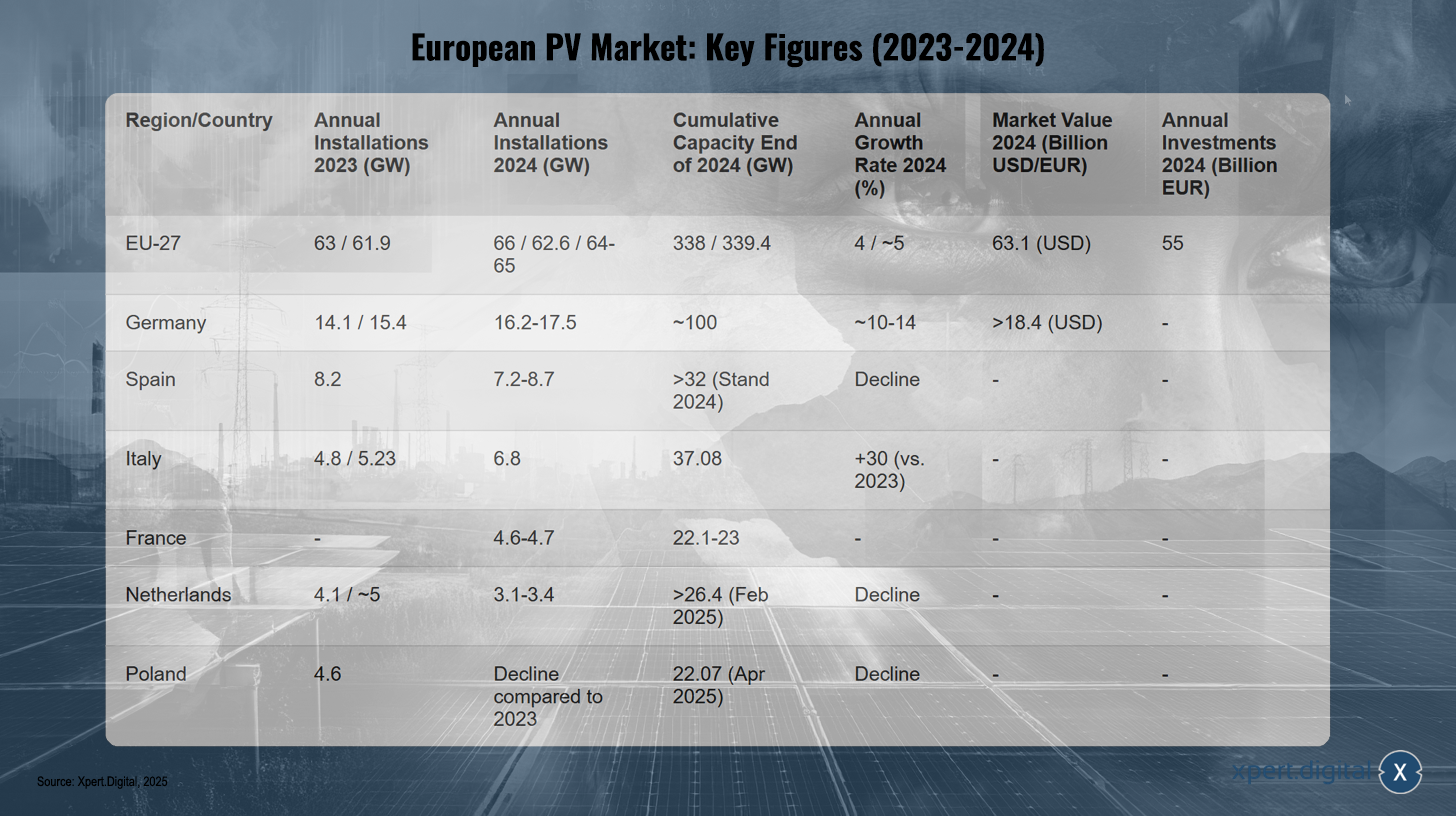

Європейський ринок фотоелектричної енергії: ключові показники (2023-2024)

Європейський ринок фотоелектричної енергії: ключові показники (2023-2024) – Зображення: Xpert.Digital

Примітка: Дані можуть дещо відрізнятися залежно від джерела та методології.

У 2023 році на європейському ринку фотоелектричної енергії в ЄС-27 було встановлено від 61,9 до 63 ГВт, а у 2024 році цей показник зріс до 62,6–66 ГВт, що призвело до загальної потужності від 338 до 339,4 ГВт до кінця 2024 року. Річні темпи зростання у 2024 році становили приблизно від 4 до 5%, ринкова вартість – 63,1 млрд доларів США, а річні інвестиції – 55 млрд євро.

У Німеччині річні установки зросли з 14,1–15,4 ГВт у 2023 році до приблизно 16,2–17,5 ГВт у 2024 році, що призвело до сукупної потужності близько 100 ГВт та річних темпів зростання приблизно 10–14%. Ринкова вартість німецького фотоелектричного сектору перевищила 18,4 млрд доларів США. В Іспанії спостерігалося зниження річних установок з 8,2 ГВт у 2023 році до приблизно 7,2–8,7 ГВт у 2024 році, але до кінця 2024 року сукупна потужність все ще становила понад 32 ГВт.

Італія, з іншого боку, змогла значно збільшити свої щорічні установки: з 4,8–5,23 ГВт у 2023 році до 6,8 ГВт у 2024 році, що призвело до сукупної потужності 37,08 ГВт та темпів зростання на 30% порівняно з 2023 роком. Франція встановила від 4,6 до 4,7 ГВт у 2024 році, досягнувши сукупної потужності 22,1–23 ГВт.

У Нідерландах спостерігалося зниження річних установок приблизно з 4,1–5 ГВт у 2023 році до 3,1–3,4 ГВт у 2024 році, але до лютого 2025 року все ж таки досягнуто сумарної потужності понад 26,4 ГВт. У Польщі також спостерігалося зниження річних установок порівняно з 2023 роком. Сукупна потужність польського ринку фотоелектричних систем у квітні 2025 року становила 22,07 ГВт.

Ці цифри ілюструють, що європейський ринок фотоелектричної енергії залишається центральним стовпом енергетичного переходу, але його розвиток дедалі більше визначається складною взаємодією між глобальними ланцюгами поставок, національною політикою та потужністю інфраструктури.

Ключові рушійні сили та виклики ринку: політичні стимули, економічні фактори, технологічний прогрес, проблеми інтеграції мережі, регуляторні перешкоди

Європейський ринок фотоелектричної енергії залежить від низки факторів, але також стикається зі значними викликами, які вплинуть на його подальше зростання.

Ключові рушійні сили ринку:

- Політична підтримка та цілі ЄС: Директива ЄС про відновлювану енергетику, яка має на меті досягти 45% частки відновлюваної енергії в загальному споживанні до 2030 року, та цілі REPowerEU забезпечують міцну політичну основу. Національні програми підтримки та «зелені» тарифи, такі як Закон Німеччини про відновлювані джерела енергії (EEG), продовжують підтримувати установки, навіть якщо їхня конструкція різна та може бути коригована.

- Падіння цін на компоненти: Вартість сонячних модулів та інших компонентів системи значно знизилася за останні роки, що ще більше підвищує конкурентоспроможність сонячної енергії. Це робить фотоелектричні системи привабливими для ширшого кола інвесторів та кінцевих користувачів.

- Технологічний прогрес: інновації в модулях (наприклад, N-типу, TOPCon, HJT, двосторонніх модулях), інверторах та системах кріплення призводять до підвищення ефективності та розширення можливостей застосування. Розробка перовскітних сонячних елементів та гнучких сонячних панелей обіцяє подальше підвищення ефективності та нові сфери застосування.

- Цілі декарбонізації та енергетичної незалежності: Зростаюча обізнаність про зміну клімату та прагнення до більшої енергетичної незалежності від викопного палива та геополітично невизначених постачальників є потужними рушійними силами розширення сонячної енергетики.

- Інтеграція зі зберіганням енергії та електромобільністю: Поєднання фотоелектричних систем зі зберіганням енергії стає все більш стандартним для максимізації власного споживання та підвищення стабільності мережі. Поєднання із зарядними станціями для електромобілів та тепловими насосами також стимулює попит на інтегровані системні рішення. Інтелектуальні системи управління енергією (EMS) та пристрої на базі Інтернету речей оптимізують ефективність цього секторного поєднання.

Ключові виклики:

- Інтеграція та гнучкість мережі: Потужність та гнучкість електромереж є однією з найбільших перешкод у всій Європі. Вузькі місця в мережі призводять до затримок підключення та скорочення сонячної енергії в періоди високого виробництва та низького попиту. Без масштабних інвестицій у розширення мережі, модернізацію та технології інтелектуальних мереж, включаючи великомасштабні рішення для зберігання енергії, можливості розміщення нових фотоелектричних систем залишатимуться обмеженими.

- Дозвільні процедури: Тривалі та складні дозвільні процедури залишаються суттєвою перешкодою для розвитку проектів у багатьох європейських країнах. Це затримує розширення та збільшує вартість проекту.

- Політична невизначеність та зміни в програмах підтримки: Різкі зміни або закінчення терміну дії програм підтримки, такі як зниження «зелених» тарифів у Франції або завершення програми «супербонусу» в Італії, можуть підірвати безпеку інвестицій та призвести до коливань ринку. Ці «політичні потрясіння» ускладнюють довгострокове планування для всіх зацікавлених сторін, включаючи оптових торговців, які повинні коригувати свої рівні запасів та прогнози попиту.

- Залежність від ланцюга поставок: Висока залежність від імпорту, особливо сонячних модулів та їх компонентів з Китаю, створює ризики для безпеки поставок та коливань цін. Зусилля щодо зміцнення європейського виробництва, такі як Закон про нульові викиди в промисловості, спрямовані на зменшення цієї залежності.

- Економічні умови: Високі витрати на енергоносії для виробництва в Європі, інфляційний тиск та нестача кваліфікованих працівників можуть вплинути на конкурентоспроможність європейських виробників та витрати для кінцевих споживачів.

Зростаюча технологічна складність, що виникає внаслідок інтегрованих рішень (фотоелектричні системи + накопичувачі енергії + електромобілі + теплові насоси) та інтелектуальних систем управління енергією, ставить нові вимоги до технічної експертизи установників та вимагає від оптових продавців пропонувати ширший, інтегрований портфель продуктів, а також розширену технічну підтримку. Таким чином, оптовики еволюціонують від простих постачальників компонентів до постачальників складних системних рішень.

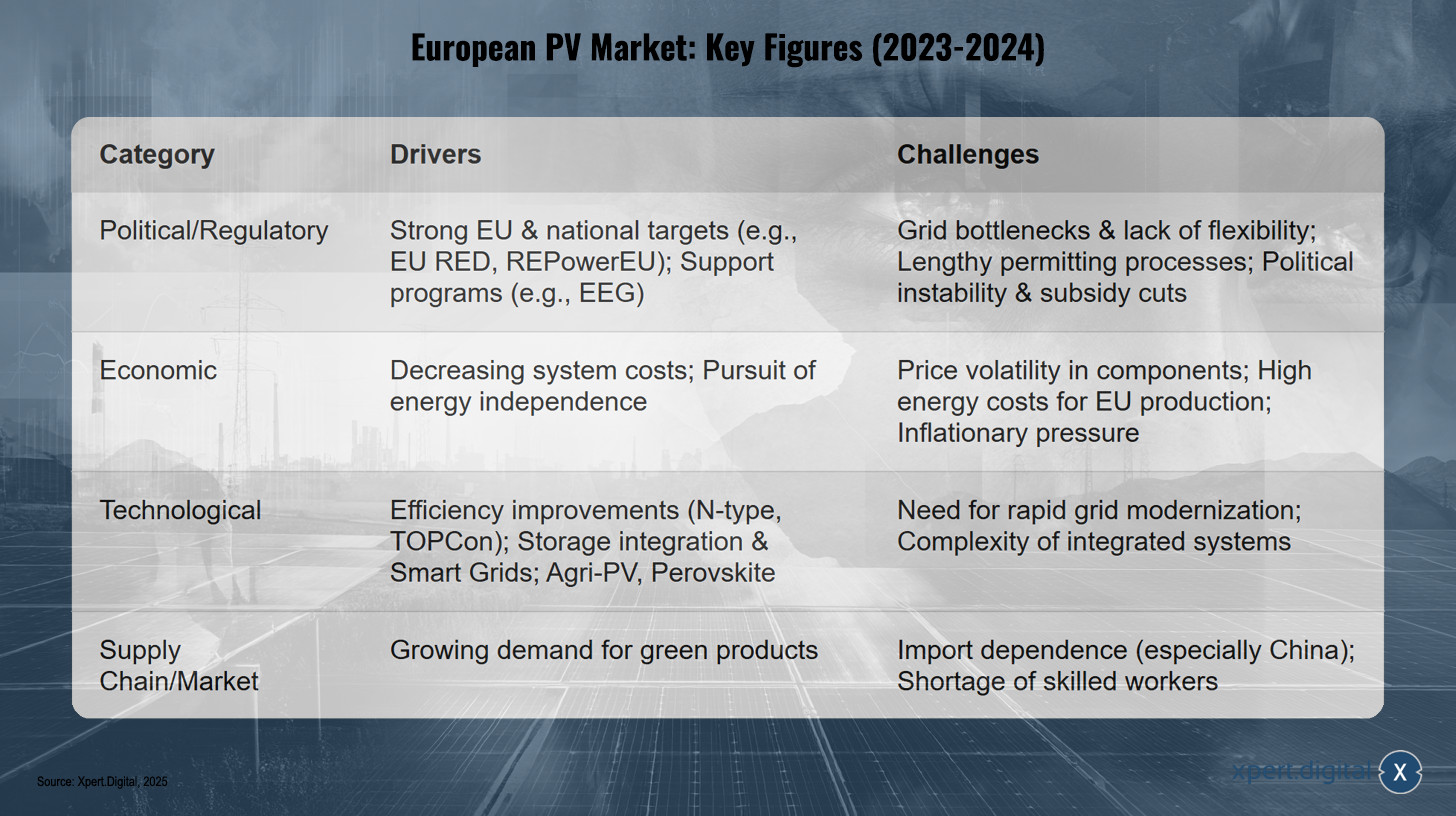

Ключові рушійні сили та виклики для європейського ринку фотоелектричної енергії (2024-2025)

Ключові рушійні сили та виклики для європейського ринку фотоелектричної енергії (2024-2025) – Зображення: Xpert.Digital

Основні рушійні сили та виклики для європейського ринку фотоелектричної енергії у 2024 та 2025 роках можна розділити на чотири категорії: політично та регуляторно, амбітні цілі ЄС та національні, такі як EU RED та REPowerEU, а також програми підтримки, такі як Закон Німеччини про відновлювані джерела енергії (EEG), є ключовими рушійними силами. Однак, вузькі місця в мережі, відсутність гнучкості, тривалі процеси отримання дозволів, політична нестабільність та потенційне скорочення субсидій створюють труднощі. З економічної точки зору, падіння системних витрат та прагнення до енергетичної незалежності сприяють розвитку ринку, тоді як волатильність цін на компоненти, високі витрати на енергію для виробництва в ЄС та інфляційний тиск виступають перешкодами. Технологічно, підвищення ефективності завдяки новим технологіям, таким як N-type та TOPCon, інтеграція систем зберігання та інтелектуальних мереж, а також інновації, такі як агрофотоелектричні системи та перовскіти, рухають галузь вперед. Водночас, необхідність швидкої модернізації мережі та складність інтегрованих систем створюють проблеми. У ланцюжку поставок та на ринку зростаючий попит на екологічно чисту продукцію є ключовим фактором, тоді як залежність від імпорту, особливо від Китаю, та нестача кваліфікованих працівників перешкоджають розвитку. Ці фактори ілюструють складне середовище, в якому функціонує європейський ринок фотоелектричної енергії, і особливо оптовий сектор. Успішна орієнтація вимагає глибокого розуміння цієї динаміки та високого ступеня адаптивності.

Прогнози ринку (2025-2029): Прогнози щодо потужності, вартості та впливових тенденцій

Прогнози щодо європейського ринку фотоелектричної енергії на період з 2025 по 2029 рік вказують на подальше стабільне зростання, хоча й з регіональними відмінностями та певною невизначеністю через різні фактори впливу.

Згідно з «Перспективою світового ринку сонячної енергії на 2025-2029 роки» від SolarPower Europe, очікується, що світові установки фотоелектричних систем досягнуть 655 ГВт у 2025 році за середнім сценарієм і зростуть до 930 ГВт щорічно до 2029 року. Прогнозується, що на Європу припадатиме приблизно 13% нових установок у світі у 2025 році. У «Перспективі світового ринку ЄС на 2024-2028 роки» від SolarPower Europe очікуються низькі однозначні річні темпи зростання на рівні 3-7% для ЄС між 2025 і 2028 роками. Це дозволить ЄС встановлювати 82 ГВт щорічно до 2028 року та досягти загальної потужності 816 ГВт до 2030 року (середній сценарій). Однак попередження за «низьким» сценарієм викликає занепокоєння: ЄС може не досягти своєї цілі REPowerEU у 750 ГВт і потенційно досягти лише 650 ГВт. Якщо поточне уповільнення темпів зростання продовжиться, а системні проблеми не будуть швидко вирішені, ЄС ризикує не досягти своїх цілей щодо декарбонізації та енергетичної безпеки, що матиме каскадні негативні наслідки для всього ланцюжка створення вартості сонячної енергетики, включаючи оптових постачальників.

Дослідження EUPD прогнозує повернення до двозначного зростання близько 10% для фотоелектричних установок у ЄС у 2025 році порівняно з 2024 роком. Ця дещо оптимістичніша оцінка порівняно з SolarPower Europe підкреслює чутливість прогнозів до основних припущень щодо впровадження політики, розширення мережі та економічних умов. Для оптовиків це означає необхідність враховувати різні сценарії під час планування.

Прогнозується, що ринкова вартість європейського сектору сонячної фотоелектричної енергетики зростатиме зі складним річним темпом зростання (CAGR) на рівні 7,1% з 2025 по 2034 рік, досягнувши приблизно 127,3 млрд доларів США до 2034 року. Якщо ринкова вартість зростатиме швидше, ніж встановлена потужність, це може свідчити про збільшення вартості на встановлений ват. Це може бути зумовлено посиленою інтеграцією дорожчих компонентів з доданою вартістю, таких як накопичувачі енергії, інтелектуальні системи управління енергією (EMS) або високоефективні модулі, або потенційно зростанням цін, якщо виникнуть обмеження поставок. Оптовики, що зосереджені на цих сегментах з вищою вартістю, можуть отримати вигоду.

Впливові тенденції, що формують прогнози, включають подальше зростання інтеграції накопичувачів, технології інтелектуальних мереж, двосторонні модулі, агрофотоелектричні системи та потенційно перовскітні сонячні елементи. Очікується, що сегмент поза мережею в Європі також зростатиме зі середньорічним темпом зростання понад 9,5% у період з 2025 по 2034 рік.

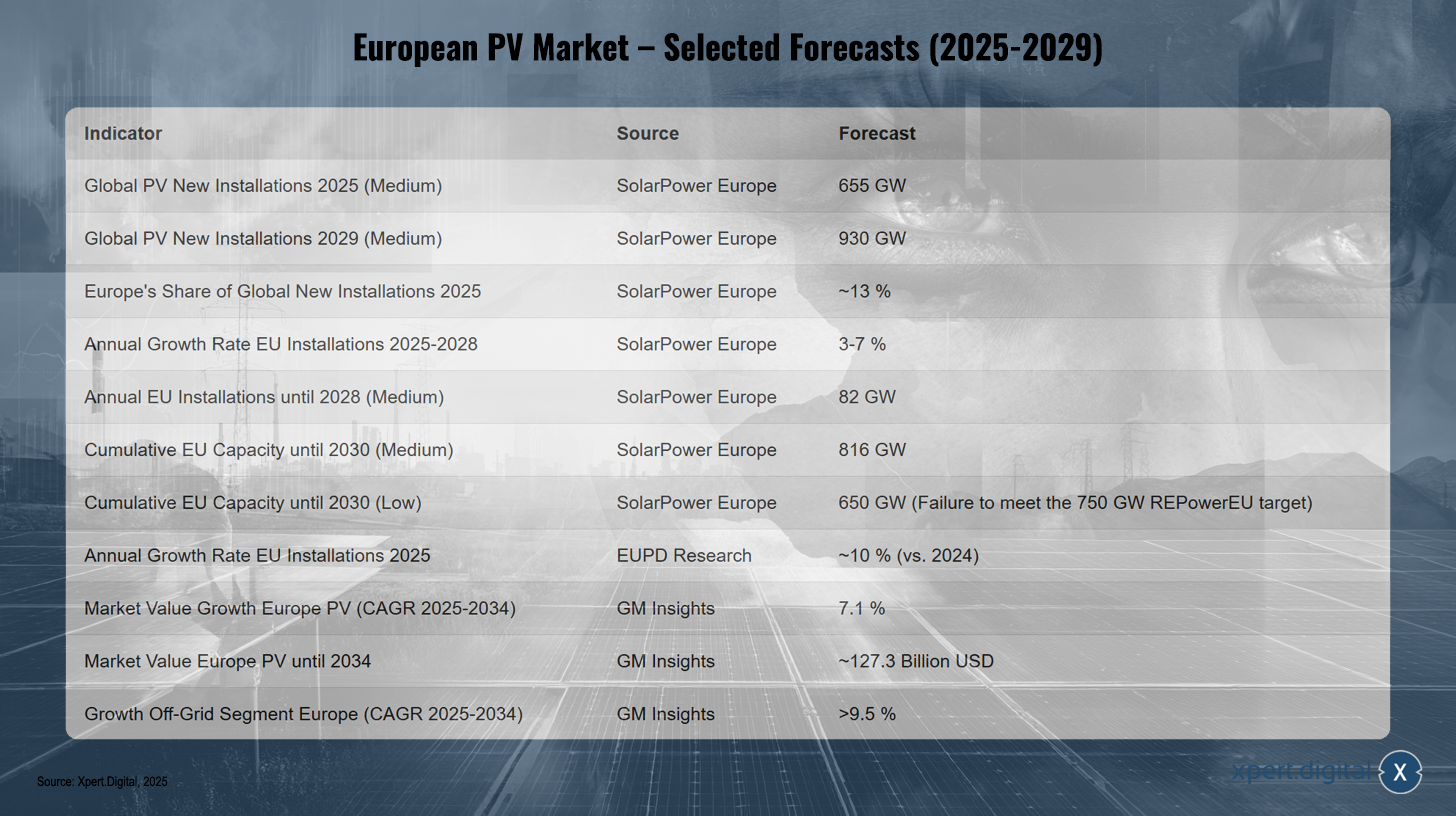

Європейський ринок фотоелектричної енергії – вибрані прогнози (2025-2029)

Європейський ринок фотоелектричної енергії – Вибрані прогнози (2025-2029) – Зображення: Xpert.Digital

Прогнози щодо європейського ринку фотоелектричної енергії на період з 2025 по 2029 рік вказують на подальше зростання. Очікується, що у світі нові фотоелектричні установки досягнуть 655 ГВт у 2025 році та 930 ГВт у 2029 році, при цьому частка Європи становитиме приблизно 13% у 2025 році. Прогнозується, що щорічні установки в ЄС зростуть на 3-7% між 2025 та 2028 роками, потенційно досягнувши річної встановленої потужності 82 ГВт до 2028 року. Очікується, що сукупна потужність ЄС досягне 816 ГВт у 2030 році за середнім сценарієм, але не досягне цільового показника REPowerEU у 750 ГВт та 650 ГВт за низьким сценарієм. Очікується, що у 2025 році щорічне зростання кількості встановлених систем становитиме приблизно 10% порівняно з 2024 роком. Прогнозується, що ринкова вартість фотоелектричної галузі в Європі зросте приблизно до 127,3 млрд доларів США між 2025 і 2034 роками, зі сукупним річним темпом зростання (CAGR) 7,1%, тоді як сегмент автономної енергетики, як очікується, зросте понад 9,5% протягом цього періоду. Ці події підкреслюють потенціал європейського ринку фотоелектричної енергії, успіх якого, однак, залежить від політичної бази та подолання існуючих викликів. Оптовики повинні бути готові до зростання попиту на складніші системні рішення та більш динамічного ринкового середовища.

Європейський сектор оптової торгівлі фотоелектричними системами: динаміка та операції

Незамінна роль оптовиків у ланцюжку створення вартості фотоелектричної енергії

Оптовики відіграють центральну та незамінну роль у ланцюжку створення вартості фотоелектричної енергії в Європі. Як сполучна ланка між виробниками фотоелектричних компонентів, таких як модулі, інвертори, системи кріплення та системи накопичення енергії, та установниками й розробниками проектів, оптовики роблять значний внесок у функціональність та ефективність ринку. Їхні функції виходять далеко за рамки чистої логістики та охоплюють низку видів діяльності, що додають вартість.

Одним з головних завдань оптових торговців є забезпечення наявності продукції та подолання дефіциту поставок. Завдяки оптовим закупівлям та проактивному управлінню запасами вони можуть забезпечити монтажникам швидкий доступ до необхідних їм компонентів, що має вирішальне значення для дотримання графіків проектів. На ринку, що характеризується коливаннями попиту, нестабільними цінами та різноманітним асортиментом продукції, оптовики також відіграють важливу роль у зниженні ризиків. Вони підтримують рівень запасів, таким чином буферизуючи коливання цін та невизначеність поставок, що вигідно як виробникам (завдяки більш передбачуваним обсягам закупівель), так і монтажникам (завдяки надійним постачанням).

Крім того, оптовики отримують переваги у вартості завдяки оптовим знижкам та довгостроковим контрактам на постачання з виробниками, які вони можуть передати, принаймні частково, своїм клієнтам. Це сприяє конкурентоспроможності фотоелектричних систем.

Зі зростанням складності фотоелектричних систем, які все частіше включають накопичення енергії, зарядні станції для електромобілів та інтелектуальні системи управління енергією (СЕМ), роль оптовиків змінюється. Вони еволюціонують від простих «перевізників» до постачальників рішень та брокерів знань. Надання технічної експертизи, навчання, індивідуальних консультацій та підтримки планування для установників стає дедалі важливішим для успішної реалізації складних проектів та ефективної інтеграції нових технологій. Цей розвиток підкреслює, що цінність оптовиків дедалі більше полягає в їхніх ноу-хау та послугах.

Європейські дистриб'юторські мережі значною мірою залежать від ефективності оптових торговців, щоб забезпечити своєчасне та надійне постачання на ринок. Вони слугують ключовими каналами доступу до ринку для виробників та основними джерелами постачання для монтажників.

Домінуючі тенденції в оптовій торгівлі фотоелектричними системами: попит на інтегровані рішення, інтелектуальні технології, стійкі ланцюги поставок

Європейський оптовий ринок фотоелектричної енергії характеризується кількома домінуючими тенденціями, які стійко змінюють як портфелі продуктів, так і бізнес-моделі гравців.

- Інтегровані рішення: ключовою тенденцією є швидкозростаючий попит на фотоелектричні системи в поєднанні з накопичувачами енергії. Оптовики реагують, все частіше включаючи літій-іонні акумулятори та інтелектуальні системи управління енергією (EMS) у свій асортимент. Цей розвиток можна спостерігати по всій Європі та зумовлений прагненням до більшого власного споживання та незалежності від мережі. Інтеграція зарядних станцій для електромобілів та теплових насосів у домашню сонячну систему підсилює цю тенденцію до комплексних енергетичних рішень.

- Розумні технології: пристрої на базі Інтернету речей, передові інструменти моніторингу та хмарні засоби керування набувають все більшого значення для оптимізації ефективності та продуктивності сонячних енергетичних систем. Оптовики розширюють свої портфелі, включаючи ці розумні технології, пропонуючи додаткову цінність для установників та кінцевих клієнтів. Це також вимагає від оптовиків взаємодії з послугами, заснованими на даних, або шляхом забезпечення сумісності компонентів для обміну даними, або потенційно шляхом пропонування платформ аналізу даних та підтримки.

- Сталий розвиток ланцюгів поставок та якість продукції: Екологічно свідомі клієнти та інвестори все частіше звертають увагу на сертифіковану (наприклад, TÜV, CE, ISO), CO₂-нейтральну та етично вироблену продукцію. Тому провідні оптовики покладаються на виробників, які дотримуються суворих стандартів сталого розвитку та можуть продемонструвати прозорі ланцюги поставок. Це дедалі більше позиціонує оптовиків як відповідальних за якість та сталий розвиток. Вони відіграють активну роль у перевірці виробників та забезпеченні відповідності продукції, яку вони розповсюджують, зростаючим вимогам екологічних та соціальних стандартів.

- Диверсифікований портфель продуктів: Окрім основних компонентів, таких як монокристалічні модулі та інвертори, оптовики постійно розширюють свій асортимент. Це включає спеціалізовані системи кріплення для різних типів дахів та відкритих просторів, високоякісні кабелі та роз'єми, а також компоненти для нішевих застосувань, таких як сільськогосподарські фотоелектричні або двосторонні модулі.

- Цифровізація послуг: Взаємодія з установниками стає дедалі цифровішою. Платформи онлайн-замовлень, цифрові інструменти планування та веб-програми навчання стають стандартними, підвищуючи ефективність та рівень обслуговування.

Ці тенденції показують, що сектор оптової торгівлі фотоелектричними системами переживає динамічну трансформацію, яка виходить далеко за рамки простого розподілу компонентів і вимагає сильнішої уваги до інтегрованих, інтелектуальних та сталих рішень.

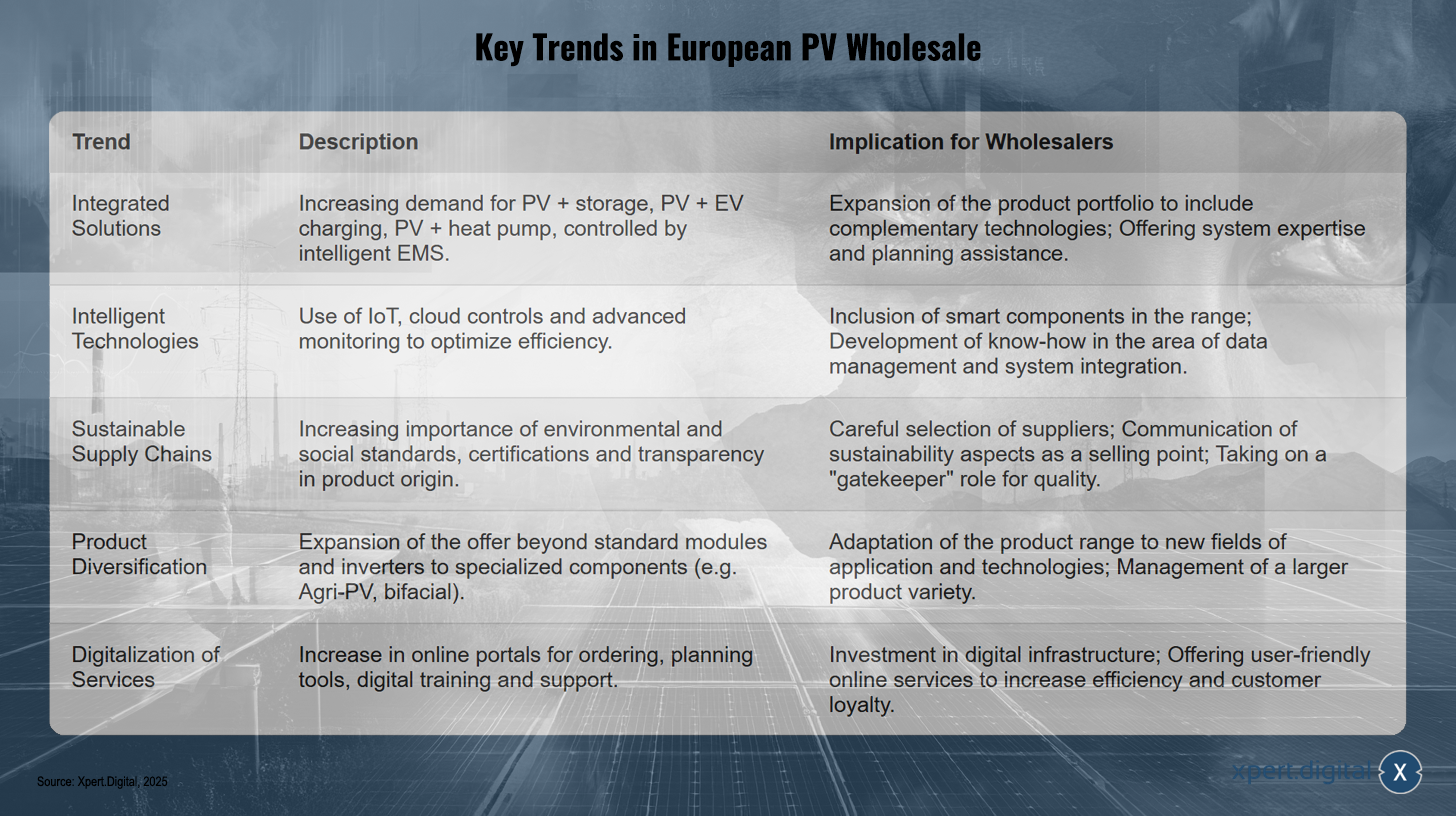

Ключові тенденції в європейському оптовому ринку фотоелектричних систем

Ключові тенденції на європейському оптовому ринку фотоелектричних систем – Зображення: Xpert.Digital

Ключові тенденції на європейському оптовому ринку фотоелектричних систем включають зростання попиту на інтегровані рішення, такі як фотоелектричні системи з накопичувачами, зарядні станції для електромобілів та теплові насоси, що керуються інтелектуальними системами управління енергією. Оптовики розширюють свої продуктові портфелі за допомогою додаткових технологій та пропонують підтримку в плануванні систем та експертизі. Розумні технології, такі як Інтернет речей, хмарні системи керування та розширений моніторинг, оптимізують ефективність, спонукаючи оптовиків включати інтелектуальні компоненти до свого асортименту продукції та розвивати досвід в управлінні даними та системній інтеграції. Сталий розвиток ланцюгів поставок набуває все більшого значення через зростання вимог до екологічних та соціальних стандартів, сертифікації та прозорості щодо походження продукції. Оптовики ретельно відбирають постачальників, повідомляють про аспекти сталого розвитку як про перевагу продажу та виступають контролерами якості. Диверсифікація продукції виходить за рамки стандартних модулів та включає спеціалізовані компоненти, такі як агрофотоелектричні та двосторонні технології, при цьому асортимент продукції адаптується до нових областей застосування та стає все більш різноманітним. Цифровізація послуг, включаючи онлайн-портали для замовлення, інструменти планування та цифрове навчання, сприяє ефективності та лояльності клієнтів, що вимагає інвестицій у цифрову інфраструктуру та зосереджується на зручних онлайн-сервісах.

Операційні реалії для оптових торговців: управління запасами в часи волатильності цін, логістичної складності та зміни очікувань клієнтів

Операційні реалії оптових постачальників фотоелектричних систем у Європі характеризуються низкою складних викликів, які вимагають високого ступеня гнучкості та стратегічного планування.

Ключовим питанням є управління запасами на тлі значної волатильності цін та потенційного надлишку фотоелектричних модулів. Ціни на сонячні модулі значно впали у 2023 та 2024 роках. Агресивні цінові стратегії китайських виробників призвели до зниження цін на високоефективні модулі приблизно до 0,20 євро/Вт у четвертому кварталі 2024 року, що на 31,8% менше порівняно з аналогічним кварталом попереднього року. Така цінова динаміка не лише створює тиск на європейських виробників, але й впливає на стратегії закупівель та маржу оптовиків. Монтажники, зі свого боку, почали купувати модулі на складі (в середньому 23% у Європі), щоб пом'якшити невизначеність у ланцюжку поставок, що, однак, наражає їх на ризик знецінення запасів. Таким чином, оптовики стикаються з дилемою підтримки достатнього запасу для забезпечення його наявності, одночасно мінімізуючи ризик значних втрат вартості, якщо ціни продовжуватимуть падати. Це вимагає складних методів прогнозування та гнучких стратегій управління запасами.

Логістична складність є ще одним постійним викликом. Забезпечення коротких термінів доставки та ефективне управління регіональними складами мають вирішальне значення для уникнення затримок проектів для монтажників. Хоча проблеми з глобальним ланцюгом поставок, здається, були значною мірою вирішені після пандемії, нові перебої можуть виникнути будь-коли та вплинути на визначеність планування.

Очікування клієнтів, насамперед установників, також змінюються. Вони дедалі більше потребують не лише продуктів. Комплексна технічна підтримка, навчання новим технологіям та змінам у нормативних актах, допомога в плануванні (наприклад, за допомогою даних САПР, розрахунків продуктивності) та надійне післяпродажне обслуговування стали ключовими відмінними рисами.

Крім того, фінансова нестабільність та закриття підприємств серед виробників фотоелектричних систем збільшують ризик контрагента для оптовиків. Прикладами є закриття виробничих потужностей Solarwatt та Meyer Burger у Німеччині, Photowatt, Systovi та RECOM Silia у Франції, а також Innolane у Нідерландах. Великі китайські виробники також повідомили про фінансові труднощі у період з 1 по 3 квартал 2024 року. Це впливає не лише на безпосередню поставку, але й на довгострокову дію гарантій та технічної підтримки з боку виробників, що потенційно змушує оптовиків долати цю прогалину для своїх клієнтів-інсталяторів.

Надзвичайна цінова конкуренція на модулі може спонукати оптовиків сильніше диференціюватися за рахунок послуг з доданою вартістю (технічна підтримка, навчання, інструменти планування, надійна логістика), а не лише за рахунок ціни, оскільки маржа на стандартні компоненти скорочується.

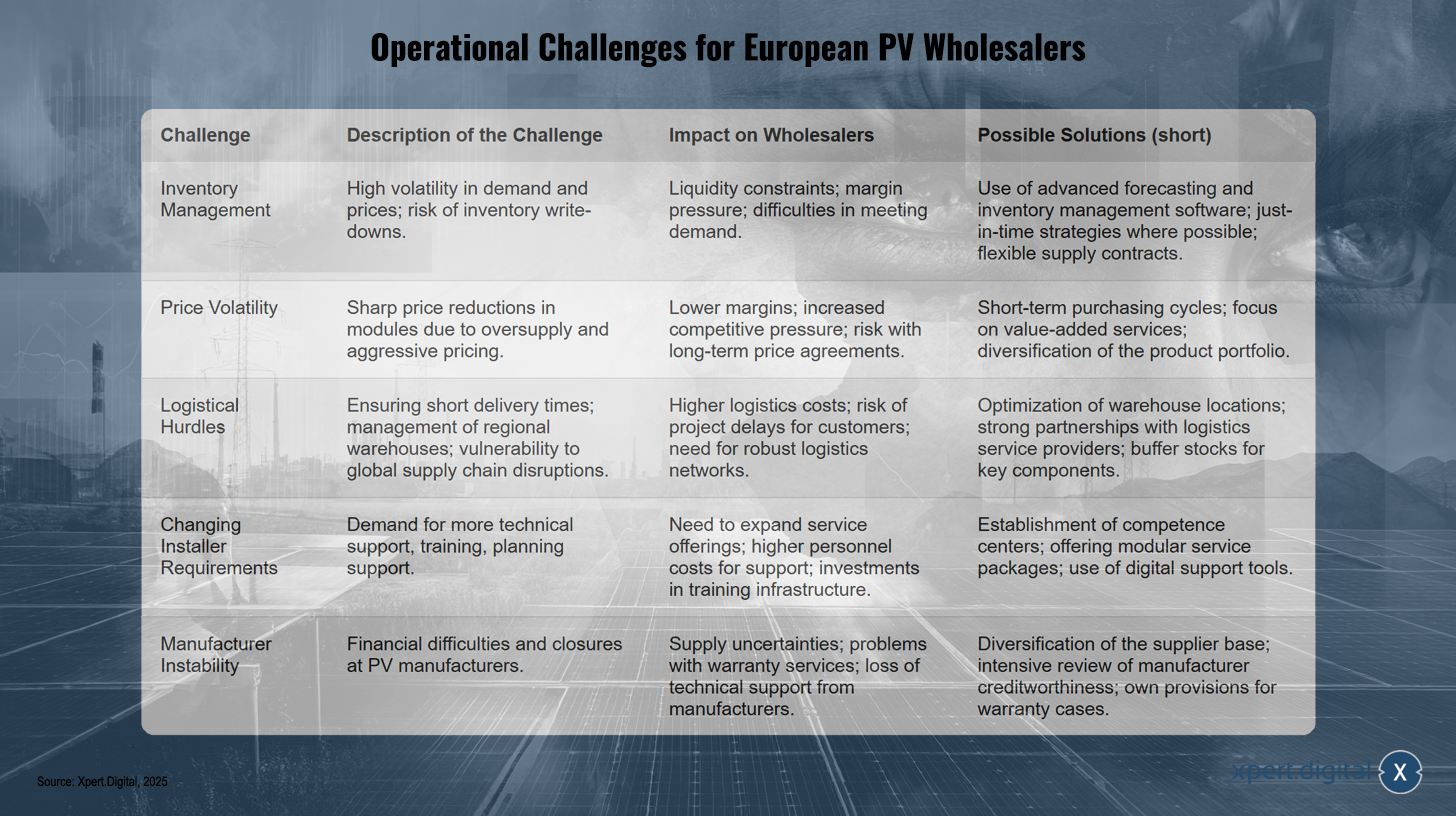

Операційні виклики для європейських оптових постачальників фотоелектричних систем

Операційні труднощі для європейських оптових постачальників фотоелектричних систем – Зображення: Xpert.Digital

Європейські оптові продавці фотоелектричних систем стикаються зі значними операційними викликами. У сфері управління запасами висока волатильність попиту та цін призводить до таких ризиків, як амортизація запасів, зв'язана ліквідність, тиск на маржу та труднощі із задоволенням попиту. Потенційні рішення включають використання передового програмного забезпечення для прогнозування та управління запасами, стратегій «точно в строк» та гнучких контрактів на постачання. Волатильність цін, спричинена різким зниженням цін через надлишок пропозиції та агресивне ціноутворення, призводить до зниження маржі, посилення конкурентного тиску та ризиків, пов'язаних з довгостроковими ціновими угодами. Для вирішення цієї проблеми рекомендується зосередитися на короткострокових циклах закупівель, послугах з доданою вартістю та диверсифікації портфеля продуктів. Логістичні перешкоди виникають через необхідність забезпечення коротких термінів доставки, управління регіональними складами та захисту від збоїв у глобальних ланцюгах поставок. Наслідками є вищі логістичні витрати, підвищений ризик затримки проектів та більша залежність від надійних логістичних мереж. Оптимізація місць розташування складів, партнерство з постачальниками логістичних послуг та підтримка буферних запасів ключових компонентів можуть допомогти пом'якшити ці проблеми. Крім того, зміна вимог до монтажників, зокрема підвищений попит на технічну підтримку, навчання та допомогу в плануванні, вимагає розширення пропозицій послуг та інвестування в навчальну інфраструктуру. Центри компетенцій, модульні пакети послуг та інструменти цифрової підтримки пропонують потенційні рішення. Зрештою, нестабільність виробника, спричинена фінансовими труднощами та закриттям підприємств, призводить до невизначеності поставок, проблем із гарантіями та втрати технічної підтримки з боку виробника. Контрзаходи включають диверсифікацію бази постачальників, ретельну оцінку кредитоспроможності виробника та створення внутрішніх резервів для гарантійних претензій.

Критерії успіху: Стратегічні партнерства, послуги з доданою вартістю, технологічна адаптація

Щоб досягти успіху на динамічному та висококонкурентному європейському ринку оптової фотоелектричної енергії, компанії повинні відповідати низці стратегічних критеріїв. Вони виходять за рамки простого розповсюдження продукції та включають побудову міцних відносин, надання комплексних послуг та постійну адаптацію до технологічних розробок.

- Міцні партнерські відносини з виробниками: Довгострокові та довірливі відносини з виробниками є фундаментальними. Вони не лише забезпечують доступ до високоякісної продукції та надійної доставки, але й надають завчасну інформацію про нові технології та розробки продуктів. Такі партнерські відносини також можуть призвести до кращих умов закупівель та послуг підтримки з боку виробників.

- Послуги з доданою вартістю: Диференціація все більше досягається завдяки спектру пропонованих послуг. Це включає комплексну технічну підтримку від етапу планування (надання даних CAD, розрахунки прибутковості) до встановлення та післяпродажного обслуговування. Навчальні курси, вебінари та програми сертифікації для монтажників також є важливими інструментами для утримання клієнтів та забезпечення якості встановлення, особливо для складних систем та нових технологій.

- Технологічна адаптація та впровадження: Оптовики повинні бути в курсі технологічних новинок. Це включає інтеграцію інтелектуальних рішень, компонентів Інтернету речей та хмарних систем у свій портфель продуктів та власні операційні процеси. Використання сучасного програмного забезпечення для управління запасами, систем CRM та платформ електронної комерції має вирішальне значення для ефективності та обслуговування клієнтів.

- Ефективна логістика та складське зберігання: Оптимізована логістика з короткими термінами доставки та стратегічно розташованими регіональними складами є критичним фактором успіху для мінімізації затримок проектів для монтажників та максимізації задоволення клієнтів.

- Якість продукції та сертифікація: Пропонування високоякісної, сертифікованої продукції (наприклад, TÜV, CE, ISO) з надійними та довгостроковими гарантіями (наприклад, 25-річна гарантія продуктивності модулів) є важливим для завоювання та підтримки довіри монтажників та кінцевих клієнтів.

- Зосередження на сталому розвитку: Співпраця з виробниками, які використовують методи сталого виробництва та забезпечують прозорі ланцюги поставок, дедалі більше стає конкурентною перевагою, оскільки попит на екологічно чисту продукцію зростає.

Синергетичні відносини з установниками – ще один важливий аспект. Успіх оптових торговців нерозривно пов’язаний з успіхом та лояльністю їхніх клієнтів-установників. Надаючи надійну підтримку, навчання та надійний доступ до продукції, оптовики можуть сприяти цій лояльності та допомагати установникам орієнтуватися в зростаючій складності ринку.

Цифрова трансформація вже не є опцією, а необхідністю. Оптовики, які ефективно використовують цифрові інструменти для управління запасами, онлайн-замовлення, управління взаємовідносинами з клієнтами та надання інструментів планування установникам, досягнуть значної операційної ефективності та забезпечать чудовий клієнтський досвід. Існування інтернет-магазинів та надання даних для планування, таких як дані САПР та розрахунки прибутковості, вже вказують на цю тенденцію.

Інноваційне фотоелектричне рішення для зниження витрат (до 30%) та економії часу (до 40%)

Інноваційне фотоелектричне рішення для зниження витрат та економії часу - Зображення: Xpert.Digital

Більше інформації тут:

Від наземних систем до балконних електростанцій: огляд німецького ринку фотоелектричних систем

Детальний аналіз: Німецький оптовий ринок фотоелектричних систем

Огляд ринку: статистика встановлення, сегментація, внесок у енергетичний баланс

У 2023-2024 роках Німеччина ще більше зміцнила свої позиції провідного ринку фотоелектричної енергії в Європі, досягнувши важливих етапів. До кінця 2024 року сукупна встановлена потужність фотоелектричних систем перевищила 100 ГВт. Нові встановлені потужності фотоелектричних систем зросли приблизно на 10-14% у 2024 році порівняно з попереднім роком, досягнувши від 16,2 ГВт (Федеральне мережеве агентство) до 17,5 ГВт (BSW-Solar), залежно від джерела. Fraunhofer ISE (через BSW-Solar) повідомляє про збільшення на 16,9 ГВт у 2024 році, в результаті чого загальна встановлена потужність досягла 100 ГВт. За даними Fraunhofer ISE, виробництво електроенергії за допомогою фотоелектричних систем досягло 72,6 ТВт·год у 2024 році, покриваючи майже 14% валового споживання електроенергії в Німеччині. Відновлювані джерела енергії в цілому склали 59,0% від виробництва електроенергії.

Сегментація ринку в Німеччині продемонструвала цікаву динаміку у 2024 році. За даними BSW-Solar, нові установки розподілилися наступним чином:

- Побутовий сегмент (приватні домогосподарства): На цей сегмент припадало приблизно 38% нових встановлених потужностей, але спостерігається зниження порівняно з надзвичайно сильним 2023 роком. У 2023 році на цей сегмент все ще припадало близько 7 ГВт (приблизно 50% нововстановлених потужностей), що на 135% більше, ніж у 2022 році. Ця нормалізація після року буму безпосередньо впливає на планування попиту оптовиками.

- Комерційні дахові системи: їхня частка досягла близько 29% у 2024 році та продемонструвала зростання. У 2023 році нова встановлена тут потужність становила приблизно 2,5 ГВт (18% нових установок), що на 75% більше, ніж у 2022 році.

- Наземні сонячні установки: зробили значний внесок у зростання у 2024 році, склавши приблизно 32%, та зафіксували сильне зростання. У 2023 році в цьому секторі було реалізовано близько 4,3 ГВт (31% нових установок), що на 40% більше, ніж у 2022 році.

- Балконні електростанції: Хоча у 2024 році вони становили лише близько 1% встановленої потужності, з приблизно 435 000 новозареєстрованих систем (0,4 ГВт), вони продемонстрували значне зростання порівняно з 0,2 ГВт у 2023 році. Бум вже відбувся у 2023 році з 270 000 нових блоків, що в чотири рази більше, ніж у 2022 році, що свідчить про високий суспільний інтерес, хоча частка потужності невелика. Цей сегмент, хоча й невеликий за загальною потужністю, сигналізує про широку залученість та низький порог доступу до сонячної енергії, що може вимагати нових, спеціалізованих каналів збуту та пакетів продуктів для оптовиків.

Інтеграція систем накопичення енергії в Німеччині добре просунута. Фотоелектричні системи часто поєднуються зі зберіганням енергії, при цьому у 2024 році спостерігалося незначне збільшення середньої валової ємності систем зберігання. За даними BSW-Solar, до травня 2025 року працювало близько 2 мільйонів систем зберігання загальною ємністю 20 ГВт·год. Цей розвиток підкреслює, що накопичення енергії вже не є просто додатковим аксесуаром, а невід'ємним компонентом сучасних фотоелектричних систем, особливо в житловому секторі та все частіше також у комерційному. Тому оптові продавці повинні включати системи зберігання енергії як основну лінійку продуктів.

Оцінка німецького ринку сонячної енергії у 2024 році становила понад 18,4 мільярда доларів США. BSW-Solar оцінює дохід німецької індустрії сонячної енергії та зберігання енергії у 2024 році у понад 30 мільярдів євро.

Сегментація та зростання німецького ринку фотоелектричних систем (2023-2024)

Сегментація та зростання німецького ринку фотоелектричної енергії (2023-2024) – Зображення: Xpert.Digital

Сегментація та зростання німецького ринку фотоелектричних систем з 2023 по 2024 рік демонструють значні зміни. У житловому сегменті спостерігається спад, встановлена потужність впала приблизно з 7,0 ГВт у 2023 році до приблизно 6,65 ГВт у 2024 році, що становить 50% нових установок у 2023 році та лише 38% у 2024 році. Натомість, комерційні дахові установки збільшили встановлену потужність з 2,5 ГВт (18% у 2023 році) до 5,08 ГВт (29% у 2024 році). Наземні системи також продемонстрували значне зростання, збільшившись з 4,3 ГВт (31%) до 5,6 ГВт (32%) за той самий період. Потужність балконних сонячних електростанцій подвоїлася з 0,2 ГВт до 0,4 ГВт, але залишалася відносно невеликим сегментом, складаючи лише 1% нових установок у 2024 році. Загалом, загальна кількість нових установок зросла приблизно з 14 ГВт у 2023 році до 17,5 ГВт у 2024 році, що становить річний темп зростання 14%. Цей зсув у бік підйому в комерційному секторі та секторі відкритих просторів, у поєднанні з нормалізацією в житловому секторі, вимагає від оптовиків стратегічної коригування своєї продуктової спрямованості, логістики для великих проектів та підходу до клієнтів.

Нормативна та політична база: аналіз EEG, Сонячного пакету I, «Закону про пік сонячної активності», національних цілей та механізмів підтримки

Розвиток німецького ринку фотоелектричної енергії значною мірою визначається складною мережею регуляторних вимог та інструментів політичної підтримки.

Національні цілі та Закон про відновлювані джерела енергії (EEG):

Німеччина поставила перед собою амбітні цілі: до 2030 року має бути встановлено 215 ГВт потужностей фотоелектричної енергії, а до 2040 року – 400 ГВт (EEG 2023). Щорічний чистий приріст має зрости до 22 ГВт до 2026 року. Закон про відновлювані джерела енергії (EEG) сформував основу для підтримки фотоелектричної енергетики з моменту його запровадження у 2000 році. Поточні моделі винагороди включають фіксовані «зелені» тарифи (FIT), ринкові премії за прямий маркетинг та аукціони для великомасштабних установок.

«Зелений» тариф на надлишок електроенергії (дійсний з 1 лютого по 31 липня 2025 року) становить, наприклад, 7,94 цента/кВт·год для систем до 10 кВт·пік, 6,88 цента/кВт·год для систем до 40 кВт·пік та 5,62 цента/кВт·год для систем до 100 кВт·пік. Тарифи вищі для повного «зеленого» тарифу (наприклад, до 10 кВт·пік: 12,60 цента/кВт·год). Ці тарифи знижуються на 1% кожні шість місяців.

Сонячний пакет I (травень 2024 р.):

Цей законодавчий пакет запровадив кілька важливих змін, зокрема збільшення максимального розміру заявки в тендерах до 50 МВт, запровадження нових мінімальних критеріїв захисту довкілля для наземних фотоелектричних систем та обмеження розширення наземних фотоелектричних систем на сільськогосподарських угіддях, що субсидуються згідно із Законом про відновлювані джерела енергії (EEG). Водночас сільськогосподарські угіддя в неблагополучних районах були відкриті для субсидій EEG по всій країні на єдиних умовах.

«Закон про пік сонячної активності» (чинний з березня 2025 року):

Цей закон спрямований на кращу інтеграцію та гнучкість мережі та має значні наслідки:

- Відсутність «зеленого» тарифу протягом більше чотирьох годин, коли ціни на електроенергію на спотовому ринку є негативними.

- Нові установки (з 25 лютого 2025 року) спочатку можуть подавати максимум 60% своєї номінальної потужності, доки не буде встановлено так званий «блок керування» (інтелектуальна вимірювальна система/блок керування).

- Існуючі об'єкти не підпадають під дію цих правил.

- Очікується, що цей закон зменшить доходи від «зелених» тарифів до 30%.

Ці правила, зокрема обмеження на «зелені» постачання електроенергії та скасування компенсації в періоди негативних цін, створюють потужний стимул для збільшення власного споживання та встановлення систем накопичення енергії й інтелектуальних систем управління енергією. Це прискорює тенденцію до більш розумних, енергодружених фотоелектричних систем та створює специфічний попит на відповідне обладнання та програмне забезпечення, який повинні задовольняти оптовики.

Інші інструменти та нормативні акти фінансування:

- Програма фінансування KfW 270: Ця програма продовжиться у 2025 році та пропонує низькопроцентні кредити на суму до 100% вартості фотоелектричних систем для приватних осіб та компаній.

- Податкові пільги: Дохід від приватних фотоелектричних систем потужністю до 30 кВт звільнений від податку на прибуток з 2022 року.

- Обов'язкове встановлення сонячних панелей: Обов'язок щодо встановлення сонячних панелей значно відрізняється між німецькими землями. Деякі землі, такі як Гамбург (для всіх нових будівель з січня 2023 року) та Бремен (для всіх нових будівель з липня 2025 року), мають комплексні правила, тоді як інші мають спеціальні вимоги для державних будівель або великих паркінгів (наприклад, Гессен) або взагалі не мають обов'язкового встановлення сонячних панелей.

Постійно мінливий регуляторний ландшафт збільшує складність для установників. Оптовики, які можуть запропонувати чіткі інструкції, навчання та відповідні конфігурації систем, отримують конкурентну перевагу та зміцнюють лояльність клієнтів. Німецька політика дотримується підходу «просування та вимоги»: з одного боку, розширення фотоелектричних систем зумовлене амбітними цілями та субсидіями; з іншого боку, впроваджуються заходи для управління інтеграцією в мережу та контролю витрат. Таке балансування створює складне, але потенційно більш стійке середовище зростання, яке вимагає постійної адаптації від усіх учасників ринку, включаючи оптовиків.

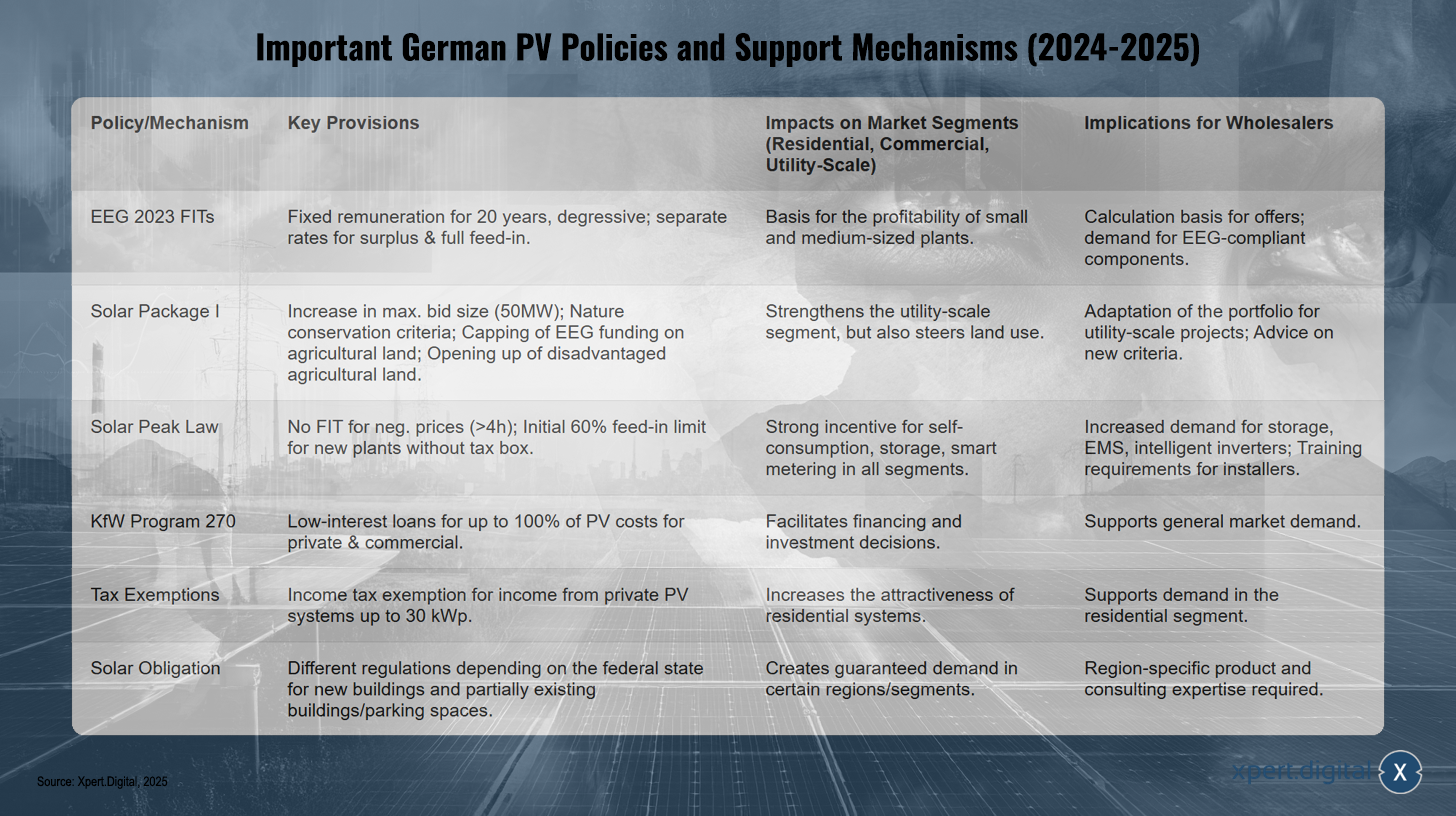

Ключова політика та механізми підтримки німецької фотоелектричної енергетики (2024-2025)

Ключова політика та механізми підтримки німецької фотоелектричної енергетики (2024-2025) – Xpert.Digital

Найважливіші німецькі політики та механізми підтримки фотоелектричної енергетики на 2024 та 2025 роки включають кілька ключових нормативних актів, спрямованих на різні сегменти ринку. Закон про відновлювані джерела енергії (EEG 2023) передбачає фіксовані, дегресивні «зелені» тарифи на 20 років з окремими ставками для надлишкової та повної «зеленої» електроенергії. Це створює міцну економічну основу, особливо для малих та середніх установок, та сприяє попиту на компоненти, що відповідають вимогам EEG. Перший пакет сонячних технологій збільшує максимальний розмір заявки до 50 МВт, враховує критерії охорони природи, обмежує субсидії EEG на сільськогосподарські угіддя та відкриває доступ до неблагополучних сільськогосподарських районів. Ці заходи зміцнюють сегмент наземного монтажу, а також впливають на управління землекористуванням. Закон про пікову сонячну енергію передбачає, що «зелений» тариф не сплачується, якщо ціни на електроенергію є негативними протягом більше чотирьох годин. Крім того, «зелена» електроенергія для нових установок без розподільчого щита спочатку обмежена 60%. Це створює сильний стимул для власного споживання, використання систем зберігання енергії та впровадження рішень для інтелектуального обліку. Програма KfW 270 пропонує низькопроцентні кредити для фінансування до 100% вартості фотоелектричних (ФЕ) систем для приватних та комерційних цілей, сприяючи інвестиційним рішенням та підтримуючи загальний попит. Податкові пільги, такі як звільнення від податку на прибуток для доходів від приватних ФЕ систем потужністю до 30 кВтпік, роблять приватні установки ще більш привабливими. Це доповнюється обов'язковими сонячними установками, які різняться залежно від федеральної землі та застосовуються до нових будівель, а в деяких випадках і до існуючих будівель або паркувальних майданчиків, таким чином гарантуючи попит у певних регіонах та сегментах ринку.

Оптова екосистема: Профілі провідних німецьких оптових постачальників фотоелектричних систем, їхній асортимент продукції та моделі обслуговування

Німецький оптовий ринок фотоелектричних систем характеризується низкою відомих гравців, які часто пропонують комплексний портфель продуктів і послуг. Ці компанії відіграють ключову роль у постачанні установників та розробників проектів.

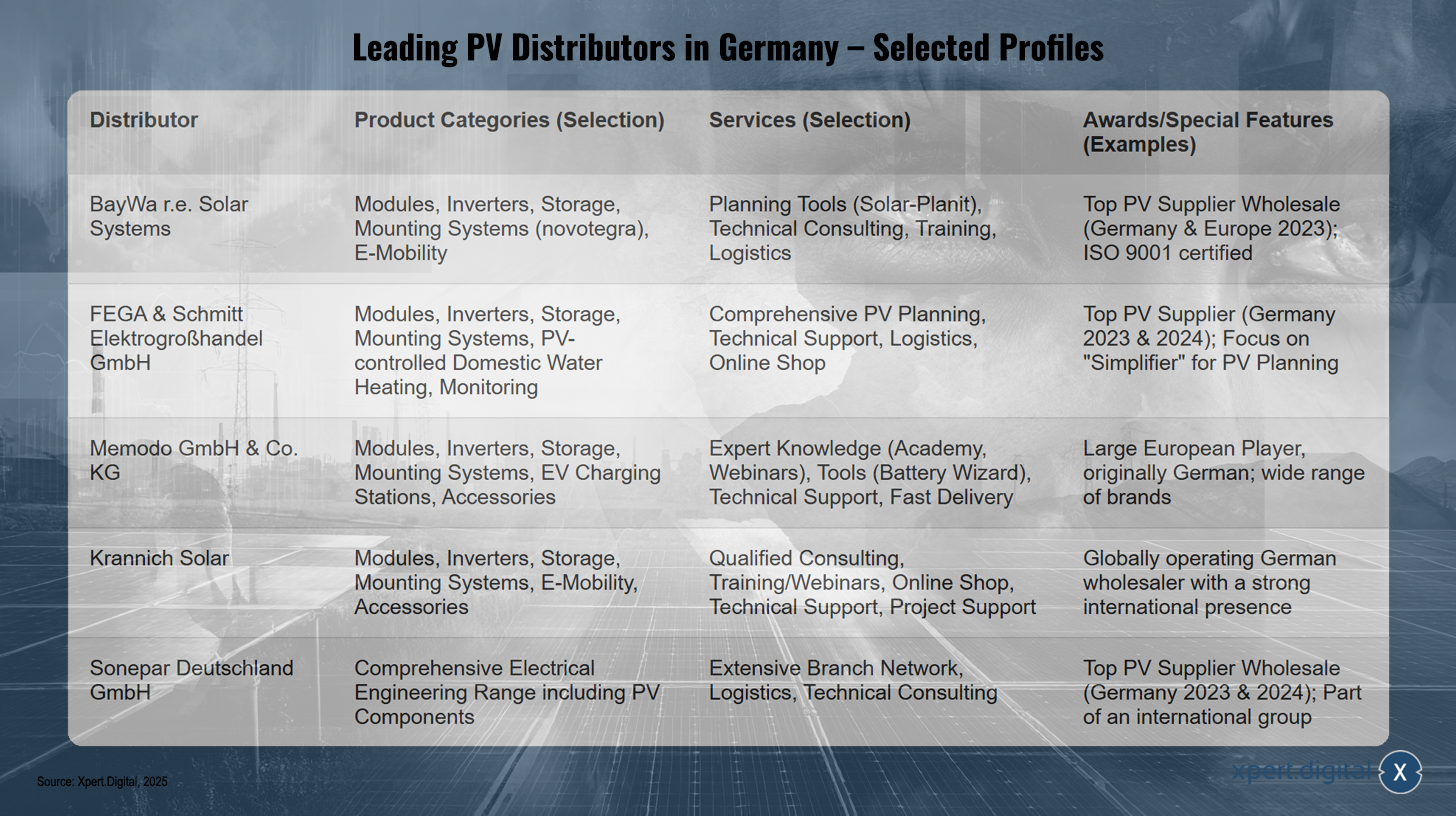

Провідні оптові постачальники фотоелектричних систем у Німеччині – Вибрані профілі – Зображення: Xpert.Digital

Провідні оптові постачальники фотоелектричних систем у Німеччині (приклади)

- BayWa r Solar Systems / BayWa r AG: У 2023 році компанія EUPD Research отримала нагороду «Найкращий оптовий постачальник фотоелектричних систем» у Німеччині та Європі. Компанія постачає фотоелектричні компоненти установникам по всьому світу та пропонує широкий асортимент продуктів і послуг, включаючи модулі, інвертори, системи зберігання енергії, системи кріплення (такі як власна система novotegra), рішення для електромобільності, а також підтримку в плануванні та технічні консультації.

- FEGA & Schmitt Elektrogroßhandel GmbH: Також багаторазовий лауреат нагород як «Провідний постачальник фотоелектричних систем» у Німеччині (2023 та 2024). Їхній асортимент продукції включає фотоелектричні модулі, інвертори, системи зберігання енергії, монтажні системи, системи нагрівання води для побутових потреб з фотоелектричним керуванням, моніторинг систем та аксесуари. Вони приділяють особливу увагу комплексним послугам з планування фотоелектричних систем для установників.

- Memodo GmbH & Co. KG: Хоча уривки здебільшого згадують про голландську присутність компанії, Memodo — це компанія, заснована в Німеччині, та один з найбільших європейських оптових продавців. Її асортимент включає сонячні модулі (наприклад, AIKO, Jinko, Trina), інвертори (наприклад, Fox ESS, Fronius, SMA), системи акумуляторних накопичувачів (наприклад, BYD, Pylontech), системи кріплення, зарядні станції для електромобілів та аксесуари від багатьох відомих виробників.

- Krannich Solar: Глобальний німецький оптовий продавець, який також працює на багатьох інших європейських ринках (наприклад, в Іспанії). Їхній портфель включає модулі, інвертори, системи кріплення, рішення для зберігання даних, рішення для електромобільності та аксесуари. Krannich Solar надає перевагу експертним консультаціям, навчанню, інтернет-магазину та технічній підтримці.

- IBC SOLAR AG: Давній гравець на німецькому ринку, який вже мав значний обсяг продажів модулів у 2013 році.

- Sonepar Deutschland GmbH: Нагороджена EUPD Research як «Найкращий оптовий постачальник фотоелектричних систем» у Німеччині за 2023 та 2024 роки. Як частина міжнародної групи оптових постачальників електротехніки, Sonepar має широкий асортимент продукції та густу мережу філій.

- Інші оптовики в Німеччині, нагороджені дослідженням EUPD (2024): Segen, Granzow.

Типовий асортимент продукції німецьких оптових постачальників фотоелектричних систем

Виходячи з діяльності вищезгаданих компаній, основний асортимент продукції включає:

- Фотоелектричні модулі: монокристалічні та полікристалічні модулі, двосторонні модулі, модулі зі скла, модулі для спеціального застосування.

- Інвертори: стрункові інвертори, гібридні інвертори, мікроінвертори, оптимізатори потужності.

- Системи накопичення енергії: переважно літій-іонні акумуляторні системи накопичення енергії для побутового застосування, а також все частіше для комерційного застосування.

- Системи кріплення: Рішення для скатних та плоских дахів, встановлення на відкритому повітрі, системи в даху, навіси для автомобілів.

- Системи управління енергією (СУЕ): інтелектуальне керування для оптимізації власного споживання та об'єднання секторів.

- Зарядні станції для електромобілів (wallbox): інтеграція електромобільності в систему сонячної енергії.

- Аксесуари: Кабелі, роз'єми, вимикачі постійного струму, захист від перенапруги, компоненти моніторингу.

Типові моделі обслуговування німецьких оптових постачальників фотоелектричних систем

Послуги часто виходять за рамки простого продажу товарів:

- Технічна підтримка та консультації: Експертні консультації щодо вибору продукту та проектування системи.

- Навчальні курси та вебінари: Подальше навчання для монтажників щодо нових продуктів, технологій та правил.

- Планування фотоелектричних систем: Підтримка або повне взяття на себе планування системи, включаючи проектування інверторів та систем кріплення, аналіз затінення та прогнози продуктивності.

- Логістичні послуги: регіональне складування, швидкі терміни доставки, доставка на будівельний майданчик.

- Маркетингова підтримка: Часткова підтримка установників у їхній маркетинговій діяльності.

- Онлайн-портали та магазини: для замовлення, пошуку інформації та, в деяких випадках, для функцій планування.

На німецькому оптовому ринку, схоже, домінують великі, визнані постачальники, які дотримуються концепції «єдиного вікна» з комплексним портфоліо та широким спектром послуг. Це свідчить про зрілий ринок, де економія від масштабу та глибина пропонованих послуг є значними конкурентними перевагами. Зокрема, чітка пропозиція послуг з проектування фотоелектричних систем кількома великими оптовиками демонструє, що установники все більше залежать від інженерної підтримки, яку надають оптовики. Це ще більше зміщує роль оптовиків у бік постачальників рішень та системних інтеграторів.

Конкретні виклики, можливості та прогнози для німецького оптового ринку

Німецький оптовий ринок фотоелектричних систем стикається зі специфічними викликами, але також пропонує значні можливості для зростання, що формуються поточними прогнозами та ринковими умовами.

виклики

- Ціновий тиск з боку імпорту: конкуренція з боку недорогих імпортних модулів, особливо з Китаю, створює тиск на маржу. Зниження цін на модулі було чітко названо проблемою для сонячних компаній.

- Управління запасами: Волатильність попиту, особливо в сегменті приватних клієнтів після буму 2023 року, та коливання цін на компоненти вимагають високорозвиненого управління запасами.

- Логістична складність: Забезпечення своєчасних поставок та управління ефективною мережею складів залишаються складними завданнями.

- Поширення інформації: Монтажників необхідно постійно інформувати та навчати щодо швидко розвиваючихся технологій та змін у нормативних актах (наприклад, Solar Package I, Solar Peak Act).

- Ризик неплатоспроможності: Ціновий тиск може призвести до неплатоспроможності в сонячній енергетиці, що також може вплинути на стабільність ланцюгів поставок та партнерських відносин для оптовиків.

Можливості

- Сильний фундаментальний попит: амбітні національні цілі щодо розширення (215 ГВт до 2030 року) створюють міцну довгострокову базу попиту.

- Зростання в сегментах C&I та відкритого простору: ці сегменти продемонстрували значне зростання у 2024 році та пропонують потенціал для масштабних проектів та обсягів продажів.

- Бум накопичення енергії: Попит на акумуляторні накопичувачі залишається високим. BSW-Solar прогнозує п'ятикратне збільшення потужності великомасштабних акумуляторних накопичувачів до понад 10 ГВт·год до 2026 року.

- Об'єднання секторів: Розширення у суміжні сфери, такі як зарядні станції для електромобілів та теплові насоси, відкриває нові бізнес-можливості та можливість пропонувати інтегровані системні рішення. За даними BSW-Solar, близько 80% установників у сегменті житлових фотоелектричних систем також пропонують системи зберігання енергії, настінні зарядні пристрої або теплові насоси.

- Послуги з доданою вартістю: Надання підтримки в плануванні, навчання та розширеної технічної підтримки може зміцнити лояльність клієнтів та зменшити залежність від чистої цінової конкуренції.

- Інноваційні застосування: сільськогосподарська фотоелектрична енергетика та інші інноваційні застосування фотоелектричної енергії відкривають нові нішеві ринки.

Прогнози

- Компанія BSW-Solar повідомила про встановлення фотоелектричних систем потужністю близько 3,81 ГВт-пік за перший квартал 2025 року, що відповідає зростанню на 2% порівняно з сильним попереднім роком.

- Однак, опитування, проведене BSW-Solar серед монтажних компаній (березень 2025 року), показало середнє очікування щодо встановленої або корисної потужності в Німеччині на рівні -6% за весь 2025 рік порівняно з 2024 роком. Ця розбіжність між поточною динамікою першого кварталу та річними очікуваннями монтажників може свідчити про короткострокову невизначеність, спричинену нещодавніми законодавчими змінами (закон про пік сонячної активності) або нормалізацію після буму в житловому секторі, а не про структурний довгостроковий спад.

- Інші експерти прогнозують щорічне зростання на 8-10% для всього німецького ринку сонячної енергії до 2030 року.

Злиття фотоелектричних систем, накопичення енергії, електромобільності та теплових насосів змушує німецьких оптових торговців дедалі більше позиціонувати себе як постачальників інтегрованих енергетичних рішень. Це вимагає ширших знань про продукцію, експертизи в сумісності компонентів та потенційних партнерств з новими постачальниками.

Хоча низьковитратні модулі сприяють доступності, вони також створюють ризики щодо маржі та якості (див. висновки Fraunhofer ISE щодо переоцінки продуктивності модулів). Тому успішні німецькі оптовики повинні знаходити баланс між конкурентним ціноутворенням та сильним акцентом на якість, надійність та надійні сервісні пропозиції, щоб посилити свою ціннісну пропозицію.

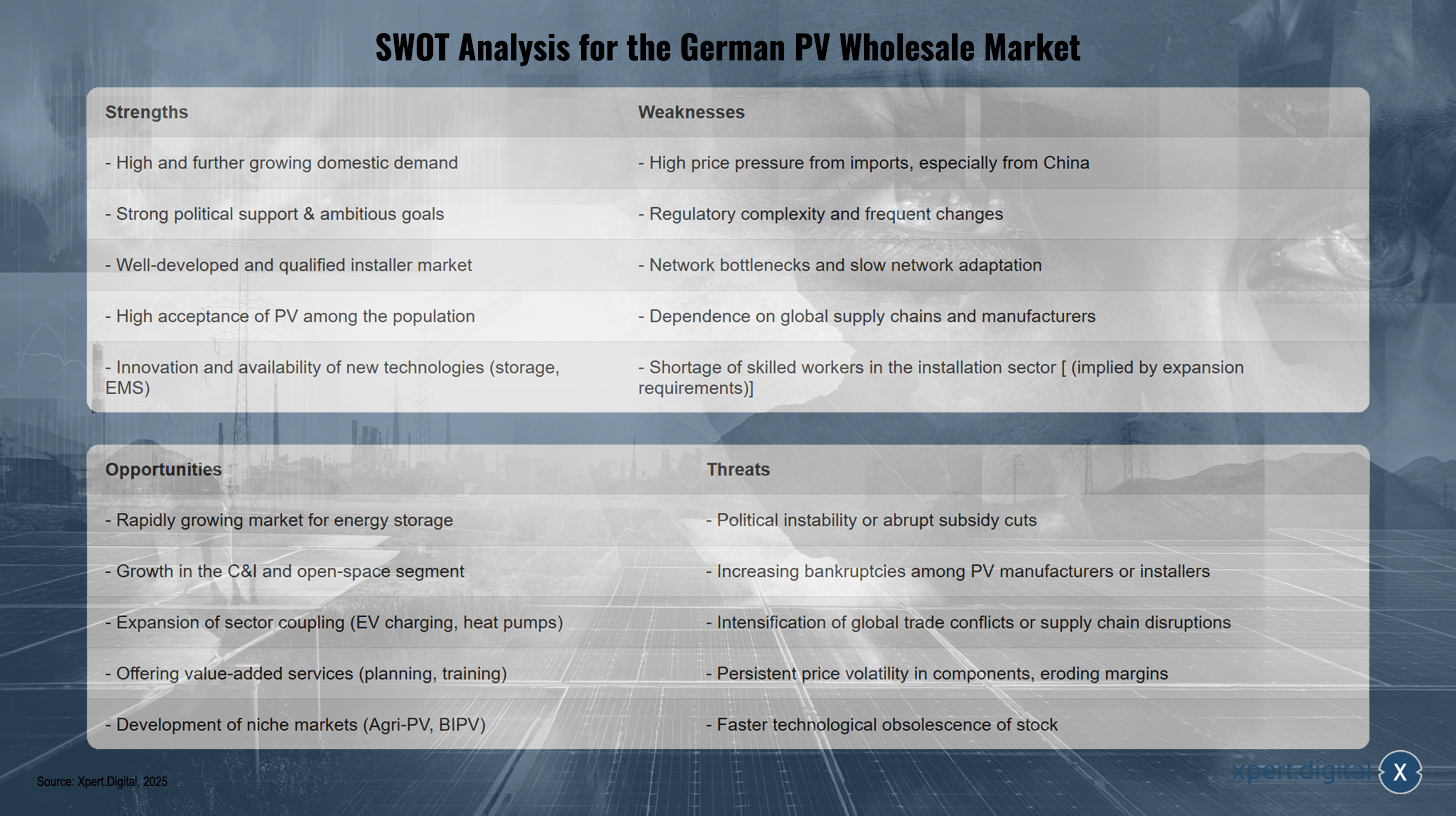

SWOT-аналіз німецького оптового ринку фотоелектричних систем

SWOT-аналіз німецького оптового ринку фотоелектричних систем – Зображення: Xpert.Digital

SWOT-аналіз німецького оптового ринку фотоелектричних систем виявляє кілька сильних сторін, включаючи високий і зростаючий внутрішній попит, сильну політичну підтримку з амбітними цілями та добре розвинений ринок кваліфікованих установників. Крім того, фотоелектричні системи користуються високим суспільним визнанням і є дуже інноваційними в галузі нових технологій, таких як системи зберігання та управління енергією. Однак, до слабких сторін належать значний ціновий тиск, особливо з боку імпорту з Китаю, складність регулювання та залежність від глобальних ланцюгів поставок та виробників. Додаткові проблеми включають перевантаження мережі, повільну модернізацію мережі та нестачу кваліфікованих установників, що посилюється значними потребами в розширенні. Можливості криються у швидкозростаючому ринку накопичення енергії, зростанні сегментів C&I та наземних фотоелектричних систем, а також розширенні об'єднання секторів, наприклад, через зарядну інфраструктуру для електромобілів та теплових насосів. Надання послуг з доданою вартістю, таких як планування та навчання, також відкриває нові можливості, як і розвиток нішевих ринків, таких як агрофотоелектричні системи та інтегровані в будівлі фотоелектричні системи (BIPV). Однак, до загроз належать політична нестабільність або різке скорочення фінансування, потенційне збільшення кількості банкрутств серед виробників або установників, торговельні конфлікти, перебої в ланцюгах поставок та коливання цін на компоненти, що може чинити тиск на маржу. Нарешті, існує також ризик технологічного старіння існуючих запасів, що може призвести до фінансових втрат.

🎯🎯🎯 Скористайтеся перевагами великого, п'ятикратного досвіду Xpert.Digital в одному комплексному пакеті послуг | Розробка бізнес-аналітики, дослідження та розробки, XR, зв'язки з громадськістю та оптимізація цифрової видимості

Скористайтеся перевагами великого, п'ятикратного досвіду Xpert.Digital у комплексному пакеті послуг | Дослідження та розробки, XR, PR та оптимізація цифрової видимості - Зображення: Xpert.Digital

Xpert.Digital має глибокі знання в різних галузях. Це дозволяє нам розробляти індивідуальні стратегії, точно узгоджені з вимогами та викликами вашого конкретного сегмента ринку. Завдяки постійному аналізу ринкових тенденцій та моніторингу розвитку галузі ми можемо діяти проактивно та пропонувати інноваційні рішення. Поєднання досвіду та знань створює додаткову цінність та надає нашим клієнтам вирішальну конкурентну перевагу.

Більше інформації тут:

Стратегії для оптових постачальників фотоелектричних систем: майбутня безпека, незважаючи на динаміку ринку

У центрі уваги ключові ринки європейських країн

Окрім Німеччини, інші великі національні ринки формують розвиток фотоелектричної енергетики в Європі. Кожен з цих ринків демонструє специфічні характеристики з точки зору динаміки зростання, політичних рамок та структури оптової торгівлі.

Іспанія

Розмір та зростання ринку

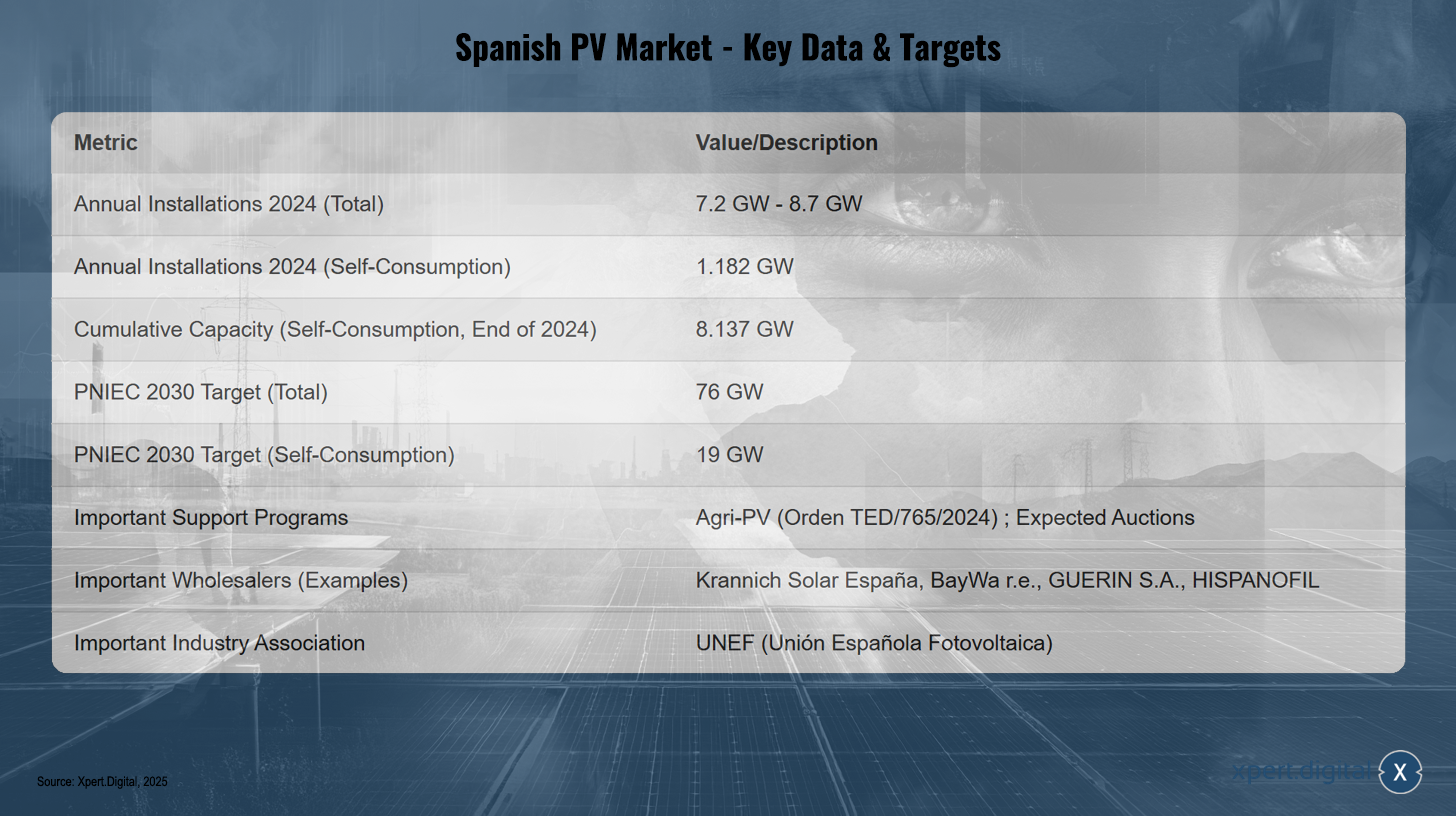

У 2024 році в Іспанії було встановлено від 7,2 ГВт (UNEF) до 8,7 ГВт (SolarPower Europe) нових фотоелектричних потужностей. МЕА повідомляє про 7,5 ГВт в Іспанії у 2024 році. З них 1,182 ГВт становили дахові установки або системи власного споживання, що на 31% менше порівняно з 2023 роком у цьому сегменті. Сукупна потужність дахових установок досягла 8,137 ГВт на кінець грудня 2024 року. Загалом, Іспанія у 2024 році входила до п'ятірки ринків ЄС, які встановили менше сонячних потужностей, ніж у 2023 році. Уповільнення темпів зростання в сегменті власного споживання пояснюється закінченням високих цін на енергоносії та закінченням терміну дії субсидій ЄС "Наступного покоління". Виробництво електроенергії з сонячної енергії у 2023 році склало 45,1 ТВт·год. Згідно зі звітом APPA Renovables (лютий 2025 року), установки власного споживання виробили 9 243 ГВт·год у 2024 році, покриваючи 3,7% національного попиту на електроенергію – збільшення на 27,3% порівняно з 2023 роком. Однак кількість нещодавно встановлених промислових проектів власного споживання зменшилася на 61,1% порівняно з 2023 роком. Встановлена потужність зберігання енергії у секторі власного споживання становила 155 МВт·год у 2024 році, 60% з яких припадало на промисловий сектор. Ці цифри свідчать про уповільнення темпів зростання у секторі власного споживання, що створює виклик для досягнення амбітних цілей PNIEC та вимагає ретельного моніторингу з боку оптових постачальників, які обслуговують цей сегмент.

Політичне та регуляторне середовище

Національний план Іспанії з енергетики та клімату (PNIEC) передбачає 76 ГВт встановленої потужності фотоелектричних систем до 2030 року, з яких 19 ГВт буде призначено для власного споживання. Для досягнення цієї мети щорічно потрібно буде встановлювати в середньому 1,8 ГВт власного споживання та загалом приблизно 7 ГВт потужності фотоелектричних систем. Нове положення (Orden TED/765/2024) сприяє агрофотоелектричним проектам з бюджетом у 250 мільйонів євро, що поєднують сільське господарство, відновлювану енергетику та зберігання енергії. Галузева асоціація UNEF закликає до термінового проведення аукціонів, прискореної електрифікації та заходів щодо сприяння зберіганню енергії з метою досягнення цілей PNIEC. Існують проблеми в процесах видачі дозволів та підключення до мережі для установок власного споживання; UNEF рекомендує винятки для малих установок та підвищення порогів для спрощених процедур. Хоча нинішні низькі ціни на енергію на Піренейському півострові можуть залучити інвестиції, вони загрожують прибутковості сонячних проектів, що фінансуються за рахунок угод про купівлю-продаж електроенергії (PPA). Ціни за угодами про купівлю-продаж електроенергії (PPA) надзвичайно низькі (близько 25-30 євро/МВт·год), що робить нові проекти нерентабельними без аукціонів і, таким чином, створює невизначеність для поставок великих компонентів оптовим постачальникам. 22 травня 2024 року компанія Red Eléctrica була змушена скоротити постачання електроенергії великим промисловим підприємствам через дисбаланс системи під час швидкого зниження виробництва сонячної енергії, що свідчить про вже напружену ситуацію в мережі. Ця подія підкреслює зростаючий ризик нестабільності мережі, що може призвести до подальших скорочень або жорсткіших вимог до підключення до мережі, якщо не буде здійснено значних інвестицій у гнучкість мережі та зберігання енергії.

Оптовий ландшафт та ключові дистриб'ютори

Ключовими гравцями на іспанському оптовому ринку фотоелектричних систем є Krannich Solar España, великий дистриб'ютор з широким асортиментом модулів, інверторів, систем кріплення, рішень для зберігання даних, рішень для електромобільності та аксесуарів, а також консалтинговими та навчальними послугами. BayWa r.e. була визнана «Провідним оптовим постачальником фотоелектричних систем» в Іспанії у 2023 році. Серед інших дистриб'юторів, перелічених на платформі SueloSolar, є GUERIN SA (частина Sonepar Group), HISPANOFIL, EL ALMACEN SOLAR та DAMIA SOLAR. Серед деяких виробників та постачальників модулів, що присутні в Іспанії та також можуть потенційно займатися дистрибуцією, є Atersa, Zytech Solar, Tamesol, Sunwafe, Escelco та Exiom. Tamesol позиціонує себе як провідного європейського виробника сонячних модулів із сильною присутністю в Іспанії. Unión Española Fotovoltaica (UNEF) є найважливішою галузевою асоціацією, що об'єднує понад 800 компаній-членів.

Прогнози, виклики та можливості

Найбільшим викликом є досягнення цілей PNIEC, що вимагає прискорення встановлення, особливо для власного споживання. Поточна ситуація з низькими цінами PPA робить нові проекти навряд чи прибутковими без аукціонів. Стабільність мережі, її пропускна здатність та затримки з отриманням дозволів залишаються критичними питаннями. Можливості криються у значному потенціалі агрофотоелектричних та великомасштабних рішень для зберігання; перші великі промислові проекти зберігання були реалізовані у 2024 році. Крім того, розширення інфраструктури зеленого водню (мережа трубопроводів H2) позиціонує Іспанію як ключового гравця на цьому майбутньому ринку.

Іспанський ринок фотоелектричної енергії – ключові дані та цілі

Іспанський ринок фотоелектричної енергії – ключові дані та цілі – зображення: Xpert.Digital

Прогнозується, що загальна річна потужність встановлення фотоелектричних установок на іспанському ринку у 2024 році становитиме від 7,2 до 8,7 ГВт, при цьому очікується, що потужність власного споживання досягне 1,182 ГВт. Сукупна потужність власного споживання оцінюється в 8,137 ГВт до кінця 2024 року. Національний план з енергетики та клімату (PNIEC) встановлює ціль у 76 ГВт загалом та 19 ГВт для власного споживання до 2030 року. Відповідні програми підтримки включають Agri-PV (Постанова TED/765/2024) та очікувані аукціони. Серед основних оптових продавців на ринку – Krannich Solar España, BayWa r.e., GUERIN SA та HISPANOFIL. Іспанський фотоелектричний союз (UNEF) відіграє ключову роль у цьому секторі.

Італія

Розмір та зростання ринку

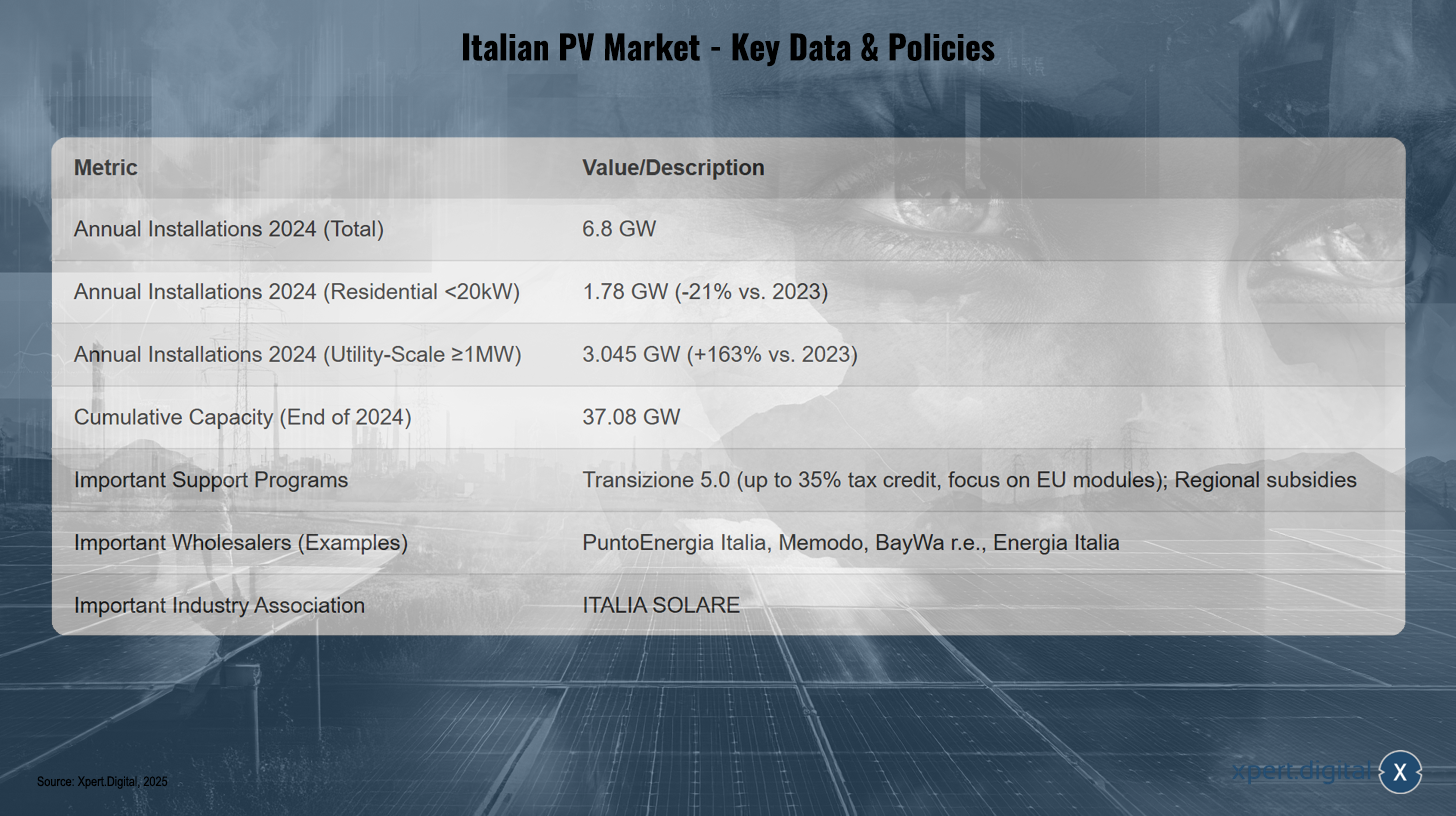

У 2024 році в Італії спостерігалося значне зростання кількості фотоелектричних установок, досягнувши 6,8 ГВт. Це на 30% більше порівняно з 5,23 ГВт у 2023 році. Сукупна встановлена потужність досягла 37,08 ГВт на кінець 2024 року, розподілена між 1 878 780 установками. Ринок продемонстрував значні зміни: сегмент комунальних підприємств (установки ≥1 МВт) зріс на вражаючі 163%, додавши 3,045 ГВт до загального обсягу. Сегмент консалтингу та інвестицій (від 20 кВт до 1 МВт) зріс на 8% (1,96 ГВт). Натомість, сегмент житлового сектору (<20 кВт) скоротився на 21% до 1,78 ГВт, головним чином через закінчення терміну дії щедрої програми субсидування «Superbonus». Такий поділ ринку – бум великомасштабних установок проти скорочення бізнесу житлових клієнтів – вимагає від оптових торговців застосування подвійної стратегії. У регіональному розрізі Ломбардія лідирує з 4,99 ГВт сумарної потужності, тоді як Лаціо зафіксував 300% зростання нових установок (1,28 ГВт) у 2024 році завдяки масштабним проектам.

Політичне та регуляторне середовище

Закінчення програми Superbonus мало значний негативний вплив на житловий сегмент. Як новий інструмент було запроваджено схему податкових пільг Transizione 5.0, яка покриває до 35% витрат на фотоелектричні проекти з використанням модулів «Зроблено в ЄС», причому сума пільги залежить від ефективності модуля. Інвестиції мають бути здійснені в період з 1 січня 2024 року по 31 грудня 2025 року та мають бути пов'язані з підтвердженою економією енергії. Цей стимул може вплинути на рішення оптовиків щодо купівлі та створити преміальний ринок для модулів ЄС. Існують також спеціальні стимули для агрофотоелектричних та регіональних програм, наприклад, у Південному Тіролі, Кампанії та Апулії. Перевантаження мережі є відомою проблемою, і лунають заклики до пришвидшення процесів отримання дозволів. З огляду на ці проблеми з мережею, накопичення енергії та модернізація мережі є важливими для подальшого зростання фотоелектричної енергетики.

Оптовий ландшафт та ключові дистриб'ютори

Серед оптових продавців, що активно працюють в Італії, є PuntoEnergia Italia, яка пропонує широкий асортимент фотоелектричних модулів (Victron, Eging, Peimar, Trinasolar, TW Solar, AIKO), акумуляторів, інверторів (ZCS Azzurro, Solis, Huawei, Fronius, SolarEdge тощо), монтажних систем, комплектів, зарядних пристроїв для електромобілів та електротоварів, а також надає навчальні та технічні послуги. Memodo також присутня в Італії. BayWa r.e. та Energia Italia були визнані «Провідними оптовими постачальниками фотоелектричних систем» в Італії дослідженням EUPD у 2023 та 2024 роках відповідно. Такі виробники, як Sunpower та Aleo Solar, присутні на ринку, хоча деякі, як-от Panasonic та LG Solar, припинили пряме виробництво модулів. Tamesol також орієнтується на італійський ринок. Великі установники/EPC, такі як Albasolar, KSI Solar та Enerpoint, можуть мати прямі відносини з оптовиками або виробниками. Галузева асоціація ITALIA SOLARE представляє весь ланцюжок створення вартості фотоелектричних систем.

Прогнози, виклики та можливості

ITALIA SOLARE очікує подальшого зростання, особливо у великомасштабних установках, але закликає до вжиття заходів для підтримки сегмента побутових клієнтів. Модернізація електромережі є надзвичайно важливою; оператор мережі Terna планує інвестиції у розмірі 18 мільярдів доларів США. Субсидія «Transizione 5.0» для модулів ЄС надає можливість диверсифікувати джерела постачання. Значне зростання в секторі комунальних послуг відкриває можливості для оптових торговців для збільшення обсягів поставок.

Італійський ринок фотоелектричної енергії – ключові дані та політика

Італійський ринок фотоелектричної енергії – ключові дані та політика – зображення: Xpert.Digital

У 2024 році загальна встановлена потужність італійського ринку фотоелектричної енергії становила 6,8 ГВт. У житловому секторі (системи потужністю менше 20 кВт) було встановлено 1,78 ГВт, що на 21% менше порівняно з 2023 роком. У секторі комунальних послуг (системи потужністю 1 МВт і вище) було додано 3,045 ГВт, що на 163% більше порівняно з попереднім роком. Сукупна потужність країни до кінця 2024 року досягла 37,08 ГВт. Ключові програми підтримки включають Transizione 5.0, яка пропонує податкову пільгу до 35% з акцентом на модулі ЄС, а також різні регіональні стимули. Серед основних оптових постачальників – PuntoEnergia Italia, Memodo, BayWa r.e. та Energia Italia. Центральною галузевою асоціацією є ITALIA SOLARE.

Нідерланди

Розмір та зростання ринку

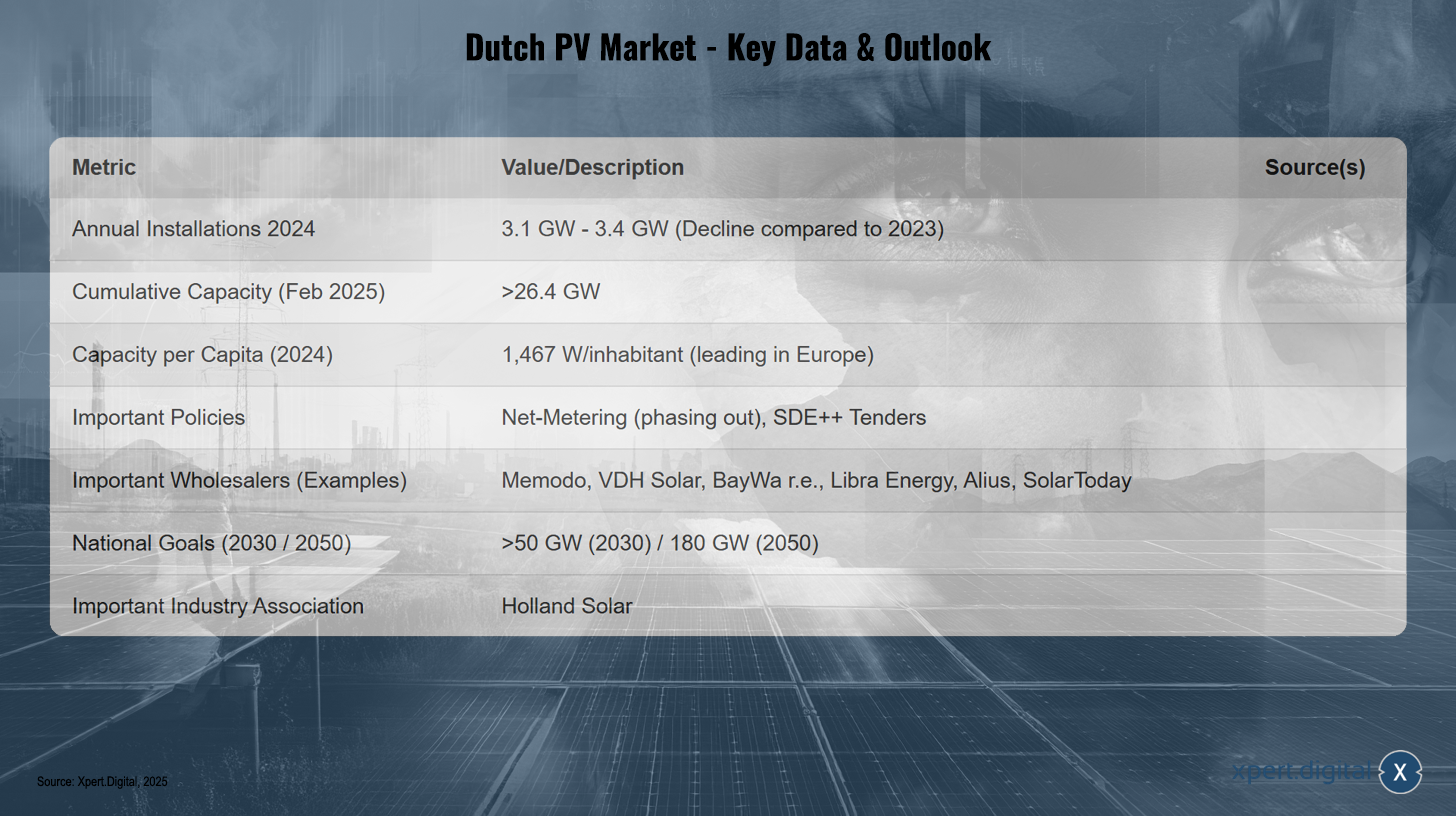

У 2024 році в Нідерландах спостерігалося скорочення кількості нових сонячних установок. Solarplaza повідомляє про зростання на 3,1 ГВт порівняно з майже 5 ГВт у 2023 році. Журнал Solar Magazine наводить дані про 3,4 ГВт за 2024 рік. Це поставило Нідерланди серед країн ЄС зі скороченням кількості установок у 2024 році. Тим не менш, сукупна встановлена потужність фотоелектричних систем досягла понад 26,4 ГВт до лютого 2025 року (майже 24 ГВт на кінець 2023 року). Країна лідирує в Європі за встановленою потужністю сонячних батарей на душу населення, становлячи 1467 Вт/мешканця у 2024 році. Виробництво сонячної енергії у 2023 році становило 21,2 ТВт·год. Це зниження у 2024 році, незважаючи на високий рівень встановлення на душу населення, зумовлене головним чином серйозними вузькими місцями в мережі, що демонструє, що швидке, некоординоване зростання фотоелектричних систем без паралельного розширення мережі може призвести до насичення ринку та уповільнення.

Політичне та регуляторне середовище

Ринок залежить від нетто-лічильника для житлових установок та тендерної програми SDE++ для більших систем. Національний енергетичний та кліматичний план (NECP) передбачає виробництво приблизно 10 ТВт·год електроенергії з малих установок відновлюваної енергії до 2030 року. Основною проблемою є значне перевантаження мережі, що призводить до проблем з підключенням для великих установок. Новий закон про енергетику має на меті переглянути максимальний час підключення. Поступова відмова від нетто-лічильника є ще однією ключовою проблемою, яка змінить економічну життєздатність житлових установок та значно збільшить попит на накопичення та оптимізацію власного споживання. Основна увага приділяється інноваційним рішенням, таким як плавучі фотоелектричні установки, сонячні навіси для автомобілів, а також цільовому показнику 50% участі місцевих жителів у проектах.

Оптовий ландшафт та ключові дистриб'ютори

Серед ключових оптових постачальників у Нідерландах є Memodo, який пропонує широкий асортимент сонячних модулів (AIKO, Jinko, Trina тощо), інверторів (Fox ESS, Fronius, SMA тощо), систем зберігання енергії (BYD, Pylontech тощо), систем EMS, систем кріплення та зарядних пристроїв для електромобілів. VDH Solar пропонує системи зберігання енергії (Sigenergy, Huawei), сонячні модулі (DAS Solar, DMEGC, AIKO), інвертори (Sigenergy, Huawei, SolarEdge), системи кріплення, зарядні пристрої для електромобілів та теплові насоси, а також була нагороджена званням «Найкращий оптовий постачальник фотоелектричних систем» у 2023 та 2024 роках. BayWa r.e. також отримала цю нагороду у 2023 році. Libra Energy є оптовим продавцем сонячних модулів (JA Solar, Jinko, DMEGC, BISOL) та фотоелектричних систем. Alius розповсюджує сонячні модулі REC та DMEGC. Європейський виробник Tamesol також активно працює на голландському ринку. Компанія SolarToday, яка працює з 2011 року, має шість філій у Нідерландах та продає продукцію у 20 країнах, зосереджуючись на провідних брендах. Галузевою асоціацією є Holland Solar.

Прогнози, виклики та можливості

Оператори мереж оцінюють потенційну потужність до 2030 року на рівні 42-76 ГВт; Національний енергетичний план прогнозує понад 50 ГВт до 2030 року. Ціль у 180 ГВт встановлена на 2050 рік. Оптимістичний сценарій журналу Solar передбачає сильне відновлення ринку у 2025 році з майже 6 ГВт нових установок, а потім 5,5-6 ГВт щорічно. Дослідження EUPD виявило скорочення на 2024 рік. Перевантаження мережі є основним вузьким місцем. Поступова відмова від нетто-лічильника вплине на житловий сегмент. Можливості криються в інноваційних застосуваннях (плаваючі фотоелектричні системи, агрофотоелектричні системи, двосторонні фотоелектричні системи) та рішеннях для зберігання енергії. Враховуючи дефіцит доступної землі, оптовики, що пропонують спеціалізовані продукти для інноваційних застосувань та розвивають експертизу в цих нішевих сегментах, отримають вигоду.

Голландський ринок фотоелектричної енергії – ключові дані та перспективи

Голландський ринок фотоелектричної енергії – ключові дані та перспективи – зображення: Xpert.Digital

У 2024 році на голландському ринку фотоелектричної енергії щорічно встановлювалося від 3,1 до 3,4 ГВт нових установок, що є зменшенням порівняно з 2023 роком. До лютого 2025 року сукупна потужність досягла понад 26,4 ГВт, а на душу населення у 2024 році – 1467 ват, що ставить Нідерланди на лідируючі позиції в Європі. Ключові політичні заходи включають поступову відмову від нетто-лічильника та тендери SDE++. Серед основних оптових постачальників – Memodo, VDH Solar, BayWa r.e., Libra Energy, Alius та SolarToday. Національні цілі встановлюють понад 50 ГВт до 2030 року та 180 ГВт до 2050 року. Значною галузевою асоціацією в цьому секторі є Holland Solar.

Польща

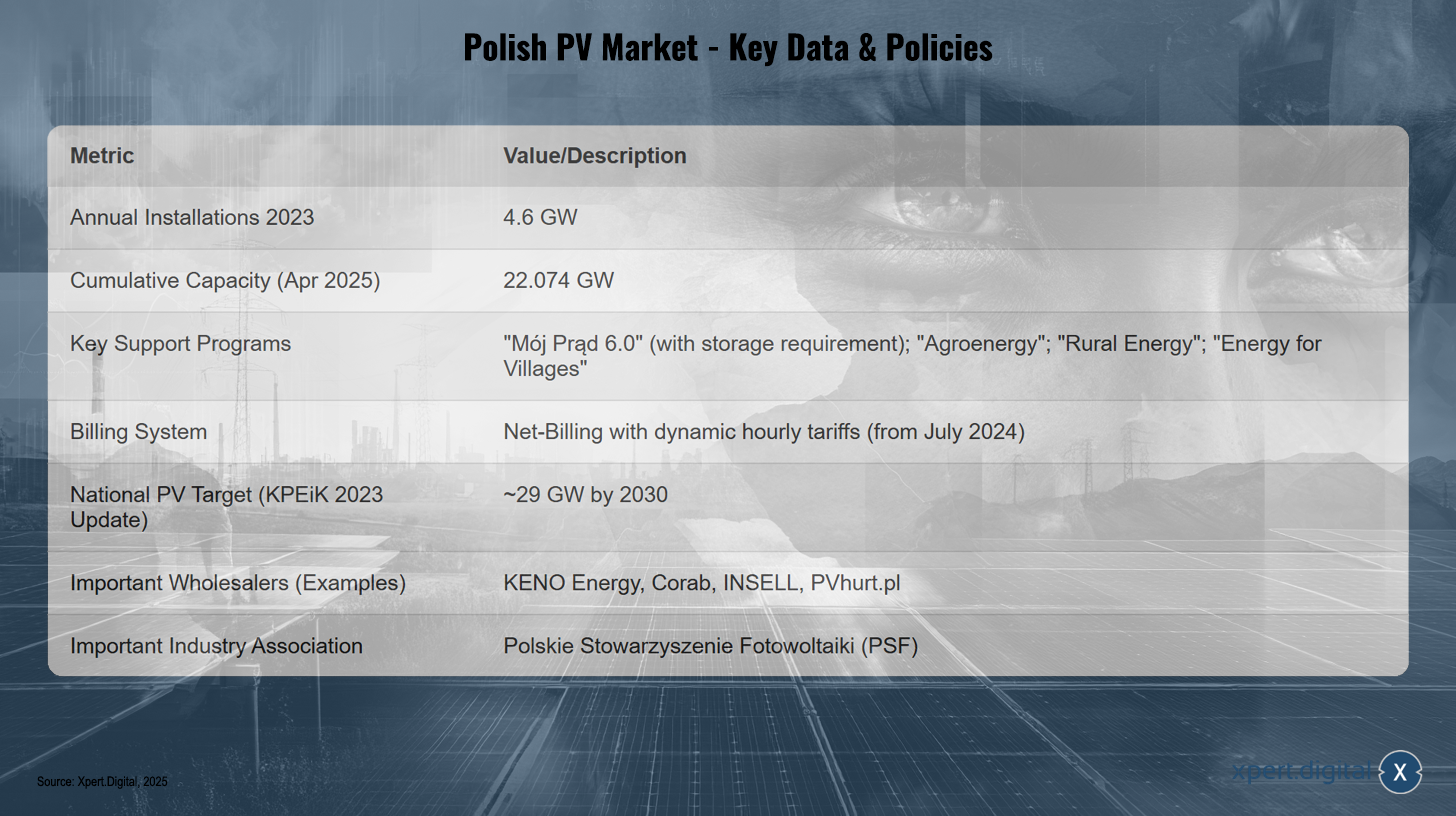

Розмір та зростання ринку

У 2023 році Польща встановила 4,6 ГВт нових фотоелектричних потужностей, але у 2024 році вона була серед країн ЄС з меншою кількістю установок, ніж у попередньому році. Сукупна потужність досягла 17,08 ГВт на кінець 2023 року та 17,73 ГВт на кінець першого кварталу 2024 року (звіт IEO через). Дані Polskie Sieci Elektroenergetyczne (PSE) показують, що фотоелектрична потужність становила 22,074 ГВт до квітня 2025 року, тоді як Rynek Elektryczny повідомляє про 21,8 ГВт на кінець лютого 2025 року. Фотоелектричні установки становлять приблизно 60-64% від загальної потужності відновлюваної енергетики. Середній розмір нової фотоелектричної системи становив 27 кВт у лютому 2025 року. До лютого 2025 року було встановлено 1,53 мільйона споживчих електростанцій загальною потужністю 12,19 ГВт.

Політичне та регуляторне середовище

Популярна програма субсидування приватних фотоелектричних систем «Mój Prąd» («Моє власне») була перезапущена у версії 6.0 у липні 2024 року. Вона пропонує субсидії до 6500 євро для фотоелектричних систем потужністю до 20 кВтп (раніше 10 кВтп). З 1 серпня 2024 року поєднання системи з системою накопичення енергії або тепла є обов'язковим для заявок. Очікується, що це значно збільшить оптовий попит на накопичення енергії. Система нетто-рахунків, яка замінила нетто-лічильник у 2022 році, з 1 липня 2024 року була переведена на динамічні погодинні тарифи на основі ринкових цін. Існують також субсидії для фермерів («Агроенергетика», «Сільська енергетика») та для сільських районів («Енергія для сіл»), а також кредитні програми («Енергія Плюс», Екологічний кредит BGK). Національна ціль (оновлення KPEiK, лютий 2023 року) передбачає приблизно 29 ГВт потужності фотоелектричної енергії до 2030 року. Основною проблемою є стабільність мережі через швидке розширення відновлюваних джерел енергії. PSE повідомляє про систематичні дисбаланси та надлишок пропозиції під час пікових періодів виробництва фотоелектричної енергії. Це може призвести до суворіших правил підключення до мережі або збільшення попиту на підключені до мережі інвертори та системи зберігання енергії.

Оптовий ландшафт та ключові дистриб'ютори

KENO Energy є авторизованим дистриб'ютором та виробником фотоелектричних компонентів, монтажних систем та розподільчих пристроїв, який працює виключно як оптовий продавець, а також пропонує навчання (сертифікований UDT). KENO Energy отримала звання «Найкращий бренд фотоелектричних систем» за оптову торгівлю та монтажні системи в Польщі у 2024 році. Corab також отримала цю нагороду у 2024 році. INSELL — це оптовий продавець електротоварів, що спеціалізується на кабелях та проводах, також пропонує фотоелектричні рішення для монтажників та може похвалитися великою складською місткістю. PVhurt.pl є оптовим продавцем модулів (Astronergy, Qnsolar), інверторів (Deye, Growatt) та систем зберігання енергії (FelicityESS, Growatt, Solplanet). Виробники в Польщі, деякі з яких також можуть займатися дистрибуцією, включають Solar Bruk Bet, Selfa photovoltaics, JB GPV, X energy, ML SYSTEM, HANPLAST, AVRII, PZL SĘDZISZÓW, HEWALEX та ARGOMGROUP. Серед основних міжнародних гравців, таких як BayWa r.e. та Memodo також активно працюють у Польщі. Польська асоціація фотоелектричних систем (PSF) є важливим голосом галузі.

Прогнози, виклики та можливості

У звіті IEO (через) прогнозується уповільнення темпів зростання сегмента житлових клієнтів у 2024 році через очікування «Mój Prąd 6.0», але зростаючий інтерес до фотоелектричних електростанцій та комерційних установок. Очікується швидке збільшення кількості установок для зберігання енергії у 2024-2025 роках. Продовження програм підтримки планується зі збільшеними бюджетами. До кінця 2025 року очікується збільшення встановленої потужності для зберігання енергії на 300% та збільшення частки відновлюваної енергії в польському енергетичному балансі до 35%. Дослідження (травень 2025 року) підтверджує, що сектор фотоелектричної енергії є найшвидше зростаючим сегментом польського ринку відновлюваної енергії, головним чином завдяки державним субсидіям, підтримці, що співфінансується ЄС, та зростанню цін на енергоносії. Стабільність мережі залишається найбільшою проблемою.

Польський ринок фотоелектричної енергії – ключові дані та політика

Польський ринок фотоелектричної енергії – ключові дані та політика – зображення: Xpert.Digital