США нам не друг! Кліще ЄС: Гірка правда про трансатлантичний альянс

Попередній реліз Xpert

Доступно 27 мовами 📢

Віддавайте перевагу Xpert.Digital у GoogleⓘОпубліковано: 3 липня 2026 р. / Оновлено: 3 липня 2026 р. – Автор: Konrad Wolfenstein

США нам не друг! Кліще ЄС: Гірка правда про трансатлантичний альянс – Зображення: Xpert.Digital

Економічний суверенітет: Чому Європі терміново потрібно звільнитися від влади США

Європа регулює, Америка збирає: трансатлантичні відносини були одним із наріжних каменів західного економічного порядку

Між стратегічним партнерством та дорогою залежністю: чому Європі терміново потрібно усвідомити свої відносини зі США

Протягом десятиліть трансатлантичне партнерство вважалося непохитною основою західного світу. Поділ праці здавався простим і вигідним: США гарантували військову безпеку та забезпечували технологічний поштовх, тоді як Європа сяяла своєю промисловою могутністю та величезним внутрішнім ринком з високими витратами. Але ці часи минули. Під поверхнею спільних цінностей та дипломатичних банальностей розвинулася глибока структурна асиметрія, яка дедалі більше загрожує європейському процвітанню та політичному суверенітету.

Сьогодні картина тривожна: хоча Європа надзвичайно залежить від американських структур у ключових сферах, таких як енергетика, цифровізація, фінансові ринки та безпека, американські корпорації отримують стратегічні та економічні вигоди. Від дорогого зрідженого природного газу (ЗПГ) та домінуючої хмарної інфраструктури до глобальної могутності долара, США постійно використовують свій геополітичний вплив для просування своїх національних інтересів. Європа ж загрузає в фрагментарному регулюванні замість того, щоб будувати власну конкурентоспроможну на світовому рівні противагу.

Для Німеччини, провідної експортно-орієнтованої промислової країни, цей розвиток стає питанням виживання. У наступній статті пропонується гострий, неупереджений аналіз того, як колись рівноправне партнерство перетворилося на асиметричні відносини залежності – і що Європа повинна зробити зараз, щоб уникнути перетворення на простого одержувача замовлень та торговельного майданчика для американської політики сили.

Європа платить, американські корпорації отримують прибуток, Вашингтон встановлює правила: Чому трансатлантичне партнерство тісніше, ніж будь-коли, з економічної точки зору, але стратегічно стає дедалі дорожчим для Європейського Союзу

Трансатлантичні відносини є одним із наріжних каменів західного економічного порядку. Протягом десятиліть це партнерство вважалося взірцем успіху: Сполучені Штати пропонували стабільність безпеки, технологічний динамізм, глибокі ринки капіталу та величезний внутрішній ринок. Європа, у свою чергу, забезпечувала промислову потужність, якість експорту, інституційну стабільність та ринки з високою купівельною спроможністю. Протягом тривалого часу цей розподіл праці здавався продуктивним та взаємовигідним. Однак останніми роками характер цих відносин змінився. Те, що колись було партнерством між відносно збалансованими центрами сили, дедалі більше перетворюється на асиметричні відносини, в яких США використовують свої економічні, технологічні, енергетичні та безпекові переваги набагато послідовніше, ніж Європейський Союз використовує власні сильні сторони.

Отже, центральне питання полягає не в тому, чи «експлуатують» США Європу в моральному чи навіть кримінальному сенсі. Точніше питання полягає в тому, чи закріпилася в трансатлантичних відносинах структурна асиметрія, в якій США непропорційно виграють, тоді як Європа несе зростаючу частку економічних витрат, стратегічних ризиків та тягаря політичної адаптації. З економічної точки зору багато що свідчить про те, що це справді так. США діють у рамках своїх національних інтересів. Тому справжня проблема полягає не стільки в американській жорсткості, скільки в європейській відкритості без еквівалентної противаги, у фрагментації Європи без узгодженої промислової стратегії та в архітектурі безпеки, яка систематично обмежує економічний суверенітет.

Фактичний, стратегічний аналіз повинен уникати двох помилок. Перша помилка полягає в антиамериканському спрощенні. Європа не безсила, і США не є єдиною причиною європейських слабкостей. Друга помилка полягає в романтизованому погляді на трансатлантичне партнерство. Посилання на спільні цінності не замінюють тверезої оцінки фінансових потоків, технологічної залежності, рішень щодо розташування та наслідків промислової політики. Кожен, хто бажає зробити стратегічне судження, повинен враховувати обидва аспекти одночасно: США залишаються незамінними для Європи, але сама ця незамінність давно стала фактором витрат.

Нова асиметрія в трансатлантичних відносинах

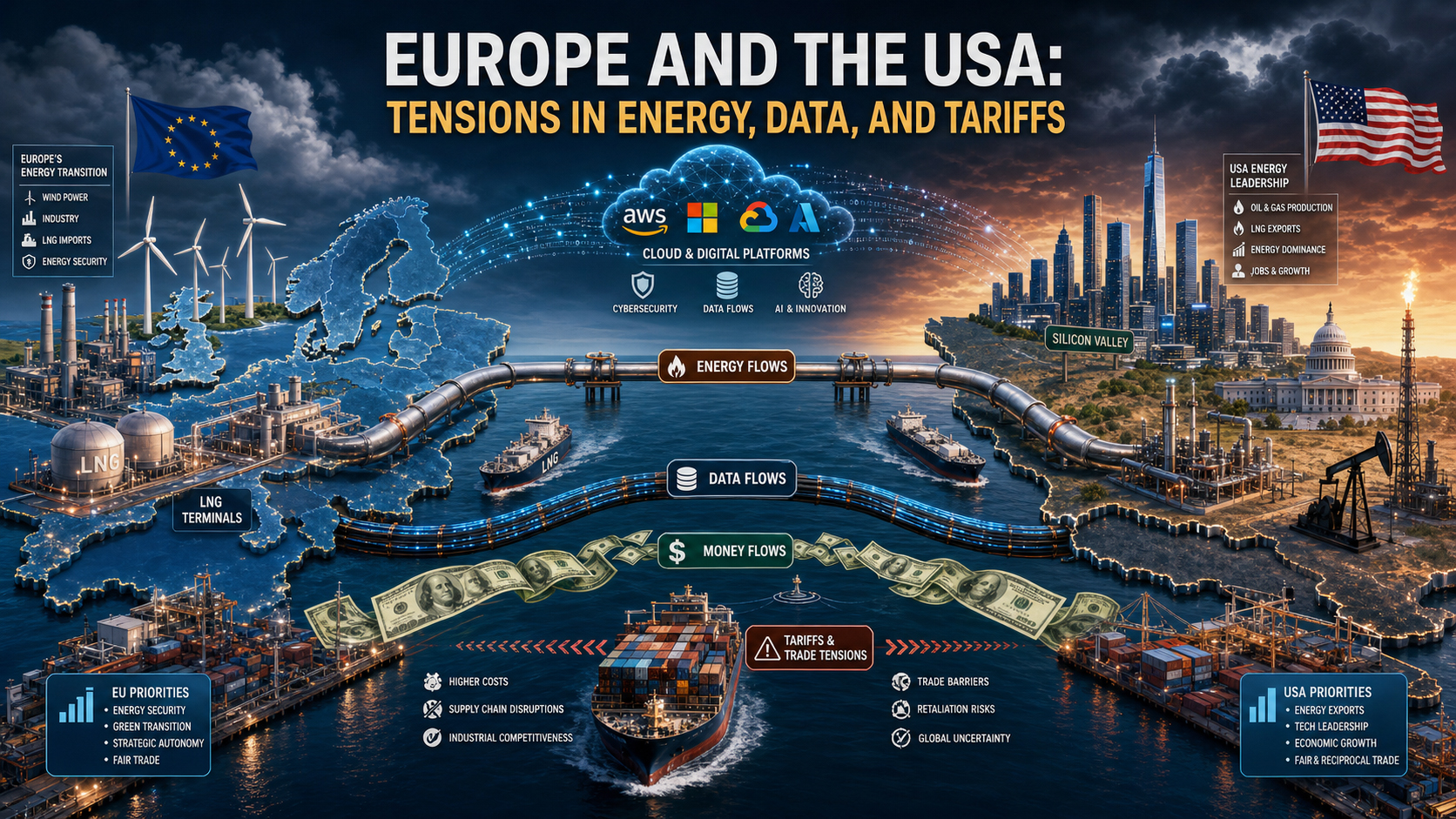

Економічні відносини між ЄС та США надзвичайно тісні. Сполучені Штати є одним із найважливіших ринків для експорту європейських товарів. Водночас Європа є високоприбутковим середовищем для продажів, інвестицій та регулювання для американських компаній. На перший погляд, це здається взаємною домовленістю. Однак, при детальнішому розгляді видно якісний зсув: США контролюють ключові сфери з вищою стратегічною віддачею. До них належать експорт енергії під час кризи, цифрові платформи, хмарні інфраструктури, екосистеми напівпровідників та штучного інтелекту, міжнародні фінансові потоки, переваги резервної валюти, гарантії військової безпеки та здатність застосовувати торговельну та санкційну політику екстериторіально.

Європа, з іншого боку, має величезний єдиний ринок, основні промислові компетенції та регуляторні повноваження. Однак ці сильні сторони лише частково перетворюються на стратегічний вплив. Єдиний ринок залишається фрагментованим у багатьох сферах, таких як ринки капіталу, цифрові послуги, оборона, енергетична інфраструктура та фінансування інновацій. Крім того, регуляторна сила не замінює промислового лідерства. Ті, хто встановлює правила, не контролюючи провідні платформи, чіпи, хмарні системи чи товарні ланцюги, зрештою залишаються в оборонній позиції. ЄС прагне саме до такої схеми: він намагається регулювати іноземну владу, не створивши відповідного рівня контрсили.

Крім того, існує різниця у часі політичних відповідей. США діють швидше, узгодженіше та стратегічно з більшою чіткістю, коли на карту поставлені економічні переваги чи геополітичні інтереси. ЄС, з іншого боку, повинен координувати інтереси 27 держав-членів, різні бюджетні ситуації, різні промислові структури та національні виборчі цикли. На практиці це означає, що в той час як Вашингтон застосовує тиск негайно, Брюссель часто реагує пізно, поетапно та зосереджуючись на компромісі. Саме ця повільність робить Європу передбачуваною та, отже, придатною для використання з точки зору стратегічно діючого партнера.

Енергетична політика: від російської до американської залежності

Мало які сфери ілюструють цю нову асиметрію так чітко, як енергетична політика. Після перерви в постачанні російського газу Європі довелося швидко знайти заміну. Зріджений природний газ (ЗПГ) зі США став центральним стовпом європейської енергетичної безпеки. У короткостроковій перспективі це було раціональним і часто єдиним варіантом. Без додаткових поставок ЗПГ ризик дефіциту поставок, цінових шоків та зупинки виробництва в деяких частинах Європи був би значно більшим. У цьому сенсі США не лише отримали прибуток, але й заповнили функціональну прогалину.

Але саме ця кризова допомога створила нову структурну вразливість. Енергія — це не просто товар, а стратегічний фактор виробництва. Той, хто постачає європейській промисловості дорогий скраплений природний газ (ЗПГ), впливає не лише на витрати на опалення та ціни на електроенергію, але й на інвестиційні рішення, розрахунки місцезнаходження та міжнародну позицію щодо витрат енергоємних секторів. Американські експортери енергії отримують вигоду від постійно високого європейського попиту, тоді як європейські компанії страждають від вищих цін на енергоносії, ніж багато їхніх американських конкурентів. Ця нерівність особливо помітна в хімічній промисловості, сировинній промисловості, металообробці, виробництві добрив, виробництві скла та деяких частинах логістичного сектору.

Економічні наслідки сягають глибше, ніж питання індивідуальних цін на газ. Європейська модель промислової політики довгий час спиралася на поєднання технологічного досвіду, кваліфікованих працівників, якості інфраструктури та порівняно конкурентного енергопостачання. Ця модель зазнала пошкоджень. Якщо енергія роками залишатиметься дорожчою, ніж у США, це не лише зростатиме експлуатаційні витрати, але й змінюватиме інвестиції, дослідницькі потужності та виробничі ланцюги. Те, що сьогодні здається тимчасовим недоліком, завтра може призвести до постійної деіндустріалізації або, принаймні, до перенесення важливих етапів створення доданої вартості. У цьому сенсі нова залежність від ЗПГ — це не просто питання закупівель, а структурна проблема в промисловій економіці.

До цього додається політично-силовий важіль впливу. У цих відносинах США є не лише постачальником енергії, а й опорою безпеки Європи. Ця подвійна роль змінює кожні переговори. Коли один і той самий партнер забезпечує військовий захист, лідерство у зовнішній політиці та експорт вирішальних енергоносіїв, Європа несе неявні витрати на лояльність. Навіть за відсутності офіційного шантажу, можливість асиметричних контрзаходів формує поведінку слабшої сторони. Стратегічно важливим є не лише те, що насправді перебуває під загрозою, але й те, що можливо, а отже, передбачуване. У таких ситуаціях Європа уникає конфронтацій, на які більш автономний актор, швидше за все, ризикнув би піти.

Це не означає, що Європа повинна відмовитися від американського ЗПГ. Швидше, реалістичним висновком є те, що енергетичне партнерство без стратегії диверсифікації призводить до нової форми залежності. Ті, хто виходить з геополітично мотивованої монополії лише для того, щоб увійти в іншу, не вирішують суті проблеми. Тому завдання Європи полягає не в тому, щоб ставити під сумнів моральні американські поставки, а в систематичному зменшенні власної вразливості за рахунок збільшення джерел постачання, збільшення потужностей для зберігання, вдосконалення мереж, посилення інтеграції електроенергетики, прискореного розширення гнучкої генерації та технологічно нейтральної промислової політики.

Створення цифрової цінності: Європа регулює, Америка отримує прибуток

Асиметрія в цифровій сфері ще більш виражена, ніж в енергетичній політиці. США домінують у цифрових інфраструктурах, платформах, операційних системах, хмарних архітектурах, програмних стандартах та екосистемах штучного інтелекту, на яких побудована зростаюча частка європейського створення вартості. Європа не є технологічно нічийною землею в цій системі, але в стратегічно важливих сферах вона часто є клієнтом, а не постачальником. Такий розподіл ролей має величезні економічні наслідки, оскільки цифрові ринки прагнуть високої віддачі від масштабу, мережевих ефектів та динаміки «переможець отримує найбільше». Ті, хто встановлює стандарти на ранніх стадіях та масштабується на глобальному рівні, займають ринки назавжди. Ті, хто регулює пізніше, можуть обмежити зловживання, але навряд чи можуть змінити фундаментальну архітектуру створення вартості.

ЄС відреагував на цю ситуацію переважно регулюванням. Загальний регламент про захист даних (GDPR), Закон про цифрові ринки, Закон про цифрові послуги та Закон про штучний інтелект демонструють, що Європа, безумовно, має нормативний та регуляторний вплив. Однак ця сила є неоднозначною. З одного боку, вона захищає громадян, конкуренцію та верховенство права. З іншого боку, вона маскує слабкість промислової політики: Європа переважно регулює компанії, які переважно базуються не в Європі. Як результат, прибутки, повернення даних, економія від масштабу та вплив на ринок капіталу продовжують значною мірою спрямовуватися до США. Європа несе регуляторний тягар, ризики лібералізації ринку та витрати на адаптацію, тоді як американські корпорації продовжують висмоктувати вирішальні цифрові ренти, незважаючи на штрафи та обмеження.

Це особливо важливо для хмарних та інформаційних інфраструктур. Компанії, державні адміністрації, дослідницькі установи, а також дедалі частіше процеси промислового контролю та аналізу в Європі працюють на системах від постачальників, де домінують США. Це не означає автоматично втрату контролю в кожному окремому випадку. Однак це означає структурну залежність на рівні, який є центральним для майбутньої продуктивності. Ті, хто має лише обмежений контроль над сховищем даних, обчислювальною потужністю, екосистемами розробників та інструментами штучного інтелекту, втратять суверенітет в інноваціях, кібербезпеці, бізнес-моделях та промисловій модернізації цифрових процесів у середньостроковій та довгостроковій перспективі.

Ця залежність одночасно генерує кілька економічних ефектів. По-перше, доходи від ліцензій, підписок, консалтингу та платформ регулярно витікають з Європи. По-друге, ринкова влада зміщується до тих екосистем, які контролюють інтерфейси між компаніями, клієнтами та даними. По-третє, посилюється економія від масштабу на користь американських постачальників, оскільки європейський попит додатково фінансує їхнє глобальне домінування. По-четверте, виникають ефекти блокування: чим глибше європейські компанії інтегровані в американські хмарні технології, програмні стеки та інструменти штучного інтелекту, тим дорожчим стає пізніший перехід. З точки зору компанії, це часто раціонально, але з ширшої європейської точки зору це проблематично.

Справжній стратегічний момент полягає в наступному: у цифровій політиці Європа занадто часто плутає захист прав споживачів із суверенітетом. Захист важливий, але він не замінює промислової контрмоделі. Континент може захищати своїх громадян від ринкової влади та одночасно залишатися економічно залежним від цієї самої ринкової влади. Саме в цьому полягає парадоксальна ситуація ЄС. Він сильний у регулюванні, але слабкий у платформах; помітний у своїх нормах, але слабкий на ринках капіталу; чутливий до даних, але залежний від інфраструктури. США використовують цю ситуацію не незаконно, а системно. Вони володіють компаніями, які потрібні Європі, а Європа поки що не змогла побудувати достатньо компаній, які, навпаки, потрібні США.

Торговельна та митна політика: відкриття ринку на європейському рівні, політика сили на американському рівні

У торгівлі товарами трансатлантичні відносини на перший погляд здаються менш односторонніми. Протягом багатьох років ЄС мав значний профіцит торговельного балансу зі США. Німеччина, зокрема, непропорційно виграла від доступу до ринку США, особливо в автомобільній, машинобудівній, хімічній, фармацевтичній та високодохідній промислових товарах. Тому той, хто зосереджується виключно на торгівлі товарами, може стверджувати, що Європа не є жертвою американського домінування, а радше переможцем у цих відносинах.

Однак ця точка зору є неповною. По-перше, профіцит торговельного балансу товарами є лише однією частиною загальних відносин. У секторі послуг, зокрема в цифрових послугах, інтелектуальній власності, програмному забезпеченні, платформах та фінансових послугах, баланс значно сприятливіший для США. По-друге, центральне питання полягає не лише в тому, хто якого балансу досягає в річній статистиці, а в тому, хто встановлює правила гри. Саме тут полягає дисбаланс сил. В останні роки США неодноразово демонстрували свою здатність стратегічно поєднувати тарифи, погрози санкціями, режими субсидування та аргументи політики безпеки, щоб чинити економічний тиск на своїх партнерів.

Європейська реакція на це часто залишається оборонною. По-перше, тому що окремі держави-члени мають різний рівень вразливості. По-друге, тому що ЄС, зрозуміло, не бажає ескалювати напруженість. Експортно-орієнтована економічна система особливо страждає від торговельних війн. Але ця стриманість має свою ціну: вона сигналізує про передбачуваність без стримування. Якщо Вашингтон знає, що Брюссель застосує заходи у відповідь лише обмежено або зі значною затримкою, баланс сил у переговорах зміщується. Тоді навіть формально відносини співпраці починають характеризуватися неявним дисбалансом.

Це особливо очевидно в секторах з високою політичною символічною цінністю. Автомобілі, сталь, алюміній, напівпровідники та «зелені» галузі промисловості – це не просто товари, а сектори влади. США захищають та просувають ці сектори з прямотою, яка довго була чужою Європі. Такі програми, як Закон про скорочення інфляції, продемонстрували, наскільки ефективно податкові пільги, субсидії, вимоги до місцевого вмісту та передбачувані інвестиційні умови можуть залучати капітал. Європа відповіла дебатами щодо законодавства про державну допомогу, винятків та європейських фондів – іншими словами, знову ж таки повільніше та складніше. Для інвесторів сигнал чіткий: США діють стратегічно єдиним чином, тоді як Європа реагує на основі правил та фрагментарно.

Це особливо важливо для Німеччини. Протягом десятиліть німецька модель була орієнтована на відкриті ринки, стабільні правила та високий ступінь міжнародного розподілу праці. Однак, коли світова економіка все більше формується політикою промислової сили, модель, заснована на взаємних правилах, втрачає свою стійкість, особливо враховуючи, що ключові партнери все частіше діють вибірково відповідно до власних національних стратегій. Відкритість тоді перетворюється з переваги на ризик, якщо вона не поєднується з внутрішніми механізмами захисту, підтримки та реагування.

Наш досвід у розвитку бізнесу, продажах та маркетингу в США

Наш досвід у розвитку бізнесу, продажах та маркетингу в США - Зображення: Xpert.Digital

Галузеві напрямки діяльності: B2B, цифровізація (від штучного інтелекту до XR), машинобудування, логістика, відновлювані джерела енергії та промисловість

Більше інформації тут:

Тематичний центр, що пропонує аналітичні матеріали та досвід:

- Платформа знань, що охоплює світову та регіональну економіку, інновації та галузеві тенденції

- Збірка аналітичних матеріалів, ідей та довідкової інформації з наших ключових напрямків діяльності

- Місце для експертів та інформації про поточні розробки в бізнесі та технологіях

- Центр для компаній, які шукають інформацію про ринки, цифровізацію та галузеві інновації

Долар і влада: як фінансовий порядок США послаблює Європу

Фінансова влада та доларовий порядок: Тихе повернення американського домінування

Протидія силам замість роз'єднання: план реальної політики для Європи

Можливо, найменш помітна, але економічно найглибша асиметрія полягає у фінансовій архітектурі. Завдяки долару США володіють центральною резервною та розрахунковою валютою світу. Це дає їм переваги, що виходять далеко за рамки зовнішньої торгівлі. Вони можуть легше фінансувати дефіцити, випускати державні облігації у великих масштабах, залучати капітал з усього світу та проводити свою монетарну політику з глобальним охопленням. Наслідки американських рішень щодо процентних ставок, коливань долара та фінансових санкцій відчуваються в усьому світі, зокрема в Європі. І навпаки, здатність Європи чинити аналогічний вплив на США дуже обмежена.

Ця фінансова потужність генерує своєрідний структурний додатковий дохід для США. Міжнародні інвестори, зокрема з Європи, допомагають фінансувати американські дефіцити, оскільки казначейські облігації США вважаються безпечною гаванню, а глибина американського ринку капіталу практично не має собі рівних. Таким чином, США отримують вигоду від премії за довіру, яка перетворюється на нижчі витрати на фінансування, більшу гнучкість інвестицій та підвищену стійкість до криз. Європа, з іншого боку, хоча й має значні заощадження, не має аналогічно інтегрованого та привабливого ринку капіталу. Як наслідок, капітал з Європи часто потрапляє в американські активи, компанії та інноваційні екосистеми, а не в європейські системи масштабування, інфраструктуру чи технологічний суверенітет.

Це створює подвійну проблему для ЄС. По-перше, йому бракує повноцінно розвиненого союзу ринків капіталу, який міг би ефективніше спрямовувати приватні заощадження у продуктивні європейські інвестиції. По-друге, домінування американських фінансових ринків посилює тяжіння на користь США. Молодим європейським компаніям, що розвиваються, часто легше забезпечити великі раунди фінансування, вищі оцінки та більш ліквідний ринок виходу. Це не незначна деталь, а ключове питання стратегічної конкурентоспроможності. Одних лише досліджень не можна створити промислове лідерство, якщо масштабування капіталу, якірні інвестори та глибина фондового ринку зосереджені в інших юрисдикціях.

Доларова система також функціонує як геополітичний інструмент. Санкції, обмеження платежів та непрямий примус до дотримання правил США також впливають на європейські компанії. Навіть якби Європа мала інші політичні уподобання, її компанії часто фактично змушені адаптуватися до рамок американської фінансової могутності. Стратегічно кажучи, це обмеження європейського суверенітету, яке сягає набагато глибше, ніж окрема торговельна суперечка. Воно стосується питання про те, хто в умовах кризи може визначати свободу дій для економічних суб'єктів.

Безпека як економічний важіль

Військову роль США у захисті Європи не можна відокремити від економічного аналізу. Безпека — це не зовнішня основа для економіки, а радше сам фактор виробництва. Ланцюги поставок, інвестиції, енергетична інфраструктура, морські шляхи та фінансові потоки залежать від стабільності. Доки США забезпечують вирішальну частину ядерного стримування, життєво важливі розвідувальні можливості, стратегічне прогнозування та логістичну підтримку в рамках трансатлантичного альянсу, Вашингтон неминуче матиме значний непрямий вплив на простір для маневру Європи.

Це не означає, що США щодня погрожують Європі відходом від політики безпеки. Влада часто діє більш тонко. Саме очікування того, що збої в політиці безпеки призведуть до значного збільшення економічних витрат, дисциплінує політичні рішення. Якщо Європа знає, що відкритий розрив з Вашингтоном щодо питань торгівлі, технологій чи безпеки створює високі ризики, її готовність до конфронтації зменшується. Саме так безпека стає економічним важелем, навіть без явного зв'язку в кожному окремому питанні.

Результатом є класична проблема молодшого партнера. Європа може говорити про стратегічну автономію, але в ключових сферах залишається пов'язаною з гарантом безпеки, чиї економічні рішення вона не може контролювати. Це не применшує реальної цінності американських гарантій безпеки. Однак це пояснює, чому Європа часто діє менш автономно, ніж можна було б припустити, виходячи з її економічних розмірів. Країна, яка покладається на захист, веде економічні переговори інакше, ніж повністю незалежна держава.

Цей вимір особливо чутливий у Німеччині. Протягом десятиліть Федеративна Республіка отримувала величезну вигоду від американської архітектури безпеки. Це дозволило стримувати внутрішні витрати на оборону та запровадити сильно експортно-орієнтовану економічну модель. З поверненням жорсткої геополітики ця комфортна ситуація стане дорожчою. Європа тепер повинна одночасно більше інвестувати в безпеку, нести вищі витрати на енергоносії, керувати цифровою залежністю та забезпечувати свою промислову конкурентоспроможність. У цій ситуації США мають перевагу в тому, що Європа навряд чи може відкласти багато з цих тягарів під тиском зовнішньої невизначеності.

Основна причина проблеми: власні недоліки дизайну Європи

Хоч би якою виправданою була критика асиметричних переваг США, було б неправильно перекладати відповідальність на Вашингтон. Глибша причина полягає в неповній інтеграції Європи та її стратегічній непослідовності. ЄС є економічним гігантом, але в ключових сферах майбутнього він не є єдиним силовим гравцем. Це стосується енергетики, оборони, ринків капіталу, простору даних, просування інновацій, забезпечення сировиною та масштабування промисловості. У всіх цих сферах досягнуто прогресу, але достатньо надійної загальної архітектури немає.

Ключовою проблемою є невідповідність між розміром єдиного ринку та політичною фрагментацією. Європа має достатній попит, таланти, капітал та промислову експертизу, щоб бути світовим лідером у значно більшій кількості секторів. Однак національне регулювання, різні податкові системи, неоднорідні ландшафти фінансування, фрагментовані ринки капіталу та тривалі процеси затвердження часто заважають повній реалізації цієї переваги. Результатом є парадоксальна ситуація: Європі вдається формулювати складні правила для глобальних компаній, але не в такій самій мірі створювати власні великі корпорації в орієнтованих на майбутнє секторах.

Ще однією проблемою є культурне розмежування конкуренції та промислової політики. Європа давно пишається тим, що організовує ринки у відкритий, конкурентний та юридично безпечний спосіб. Це залишається головною конкурентною перевагою. Однак у світі, де держави знову активно проектують промислову потужність, цього вже недостатньо. Коли інші гравці підтримують свої компанії перевагами на ринку капіталу, програмами стратегічних закупівель, енергетичною політикою, податковими пільгами та геополітичною підтримкою, тоді суворе дотримання правил вже не є ідеалом нейтралітету, а потенційно недоліком. Європа пізно усвідомила цей зсув і часто реагує нерішуче донині.

Зрештою, бракує переконливого політичного наративу, який би пояснював економічний суверенітет не як ізоляціонізм, а як передумову для відкритих дій. Багато європейських дебатів коливаються між ринковим романтизмом та фантазіями про автаркію. Жодне з них не є корисним. Стратегічний суверенітет не означає ні протекціонізму заради самого себе, ні ілюзії повної незалежності. Він означає не бути вразливим до шантажу в критичних секторах та мати власний вибір у ключових сферах майбутнього. Європейська політика повинна керуватися саме цим визначенням.

Особлива вразливість Німеччини

Німеччина знаходиться в центрі цієї проблеми. Навряд чи якась інша велика країна ЄС одночасно є настільки експортно-орієнтованою, настільки енергоємно індустріалізованою, настільки глибоко вбудованою в політику безпеки та настільки сильно залежною від міжнародних ланцюгів створення вартості. Німецька бізнес-модель була надзвичайно успішною в умовах старої глобалізації. Вона поєднувала відносно недорогу енергію, високу якість продукції, технічну спеціалізацію, глобальні ринки збуту та стабільну геополітичну інтеграцію. Деякі з цих передумов з того часу зникли.

Доступ до ринку США залишається важливим для Німеччини. Водночас зростає її вразливість до американських тарифних рішень, стимулів промислової політики та коливань валютних курсів. До цього додається технологічна залежність від американських платформ та хмарних систем, яка тепер впливає також на середні промислові компанії. Те, що колись здавалося суто проблемою інтернет-економіки, тепер глибоко поширюється на управління виробництвом, аналіз даних, продажі, маркетинг, співпрацю та застосування штучного інтелекту. Німецькі малі та середні підприємства часто використовують американські інструменти, не обов'язково створюючи проблеми на рівні компанії. Однак на системному рівні це призводить до втрати цифрової незалежності.

Поєднання невигідних цін на енергоносії та інвестиційної конкуренції є особливо проблематичним. Коли компанії обирають між високо субсидованим, дешевшим на енергію та більш орієнтованим на ринок капіталу місцем розташування в США та складним з точки зору регулювання європейським середовищем, стимули зміщуються. Навіть якщо переміщуються лише окремі інвестиції, це посилає сигнали цілим галузям промисловості. Для Німеччини небезпека полягає не стільки в раптовому промисловому колапсі, скільки в поступовій ерозії: менше нових бізнес-локацій, менші реінвестиції, більш обережне масштабування, повільніша цифровізація та поступова втрата вертикальної інтеграції.

Саме з цієї причини недостатньо категорично інтерпретувати трансатлантичні відносини як загрозу чи союз без альтернатив. Німеччина повинна навчитися одночасно мати справу зі США як з партнером, конкурентом і центром сили. Ця багатогранна роль вимагає більшого стратегічного прагматизму, ніж часто дозволяють німецькі дебати. Економічна політика більше не може припускати, що відкриті ринки автоматично призводять до справедливих результатів. У геополітично зарядженій економіці часто переважають ті актори, які послідовно поєднують економічні, технологічні та безпекові важелі впливу.

Рекомендації щодо дій для Європи та Німеччини

Цей діагноз не призводить до антиамериканського порядку денного, а радше до стратегії зниження ризиків та розвитку контрдержав. Європу не потрібно визначати як опозицію до США, але вона повинна мати можливість самостійно представляти власні інтереси, навіть коли ці інтереси не збігаються з інтересами Вашингтона. Для цього вирішальне значення мають кілька пріоритетів.

По-перше, Європі потрібна реалістична енергетична та промислова база. Це включає диверсифіковані джерела газу, більш надійну електричну інфраструктуру, прискорені процеси отримання дозволів, гнучкі резервні потужності, збільшення обсягів зберігання та промислову енергетичну політику, яка разом враховує безпеку постачання та конкурентоспроможність. Розширення відновлюваної енергетики залишається критично важливим, але самого по собі цього недостатньо, якщо відповідно не зростатимуть мережі, сховища, резервні потужності та ціни на електроенергію, сприятливі для промисловості.

По-друге, ЄС має розширити свою цифрову політику, включивши до неї справжній інфраструктурний вимір. Регулювання залишається необхідним, але його має доповнювати розбудова європейських хмарних та обчислювальних потужностей, сумісних просторів даних, суверенних моделей штучного інтелекту, державні закупівлі для європейських технологій та краще фінансування масштабування. Не кожна цифрова послуга обов'язково має виникати в Європі. Але постійна однобокість у критичних секторах не повинна стати загальноприйнятою нормою.

По-третє, Європі терміново потрібні глибші ринки капіталу. Функціонуючий союз ринків капіталу — це не технічне побічна проблема, а передумова стратегічної конкурентоспроможності. Якщо європейські заощадження систематично мігруватимуть до неєвропейських інвестиційних регіонів, капіталу, необхідного для внутрішніх інноваційних стрибків, бракуватиме. Більше венчурного капіталу, кращі можливості виходу, менша регуляторна фрагментація та сильніші інституційні інвестори допомогли б перетворити дослідження на ринкові продукти.

По-четверте, торговельна політика має стати більш стійкою. Відкриті ринки залишаються в інтересах Європи, але відкритість без взаємності є наївною. Європа повинна більш послідовно використовувати інструменти для швидкого реагування на економічний тиск, дискримінаційні субсидії та екстериторіальний примус. Мета — не ескалація, а довіра. Ті, хто ніколи не може дати достовірних помсти, практично запрошують своїх партнерів по політичній силі перевірити межі.

По-п'яте, розподіл тягаря в політиці безпеки є також економічною політикою. Європа, яка більше інвестує у власні оборонні можливості, стійкість критичної інфраструктури та досвід у сфері технологій безпеки, не лише зміцнює свої військові позиції, але й розширює свою економічну переговорну силу. Стратегічна автономія починається не з грандіозних заяв, а з реальних можливостей.

По-шосте, Німеччина потребує активнішої ролі як координатора промислової політики в Європі. Федеративна Республіка повинна не лише балансувати свої інтереси на двосторонній основі з Вашингтоном, а й формувати цілеспрямовані європейські коаліції з питань енергетики, цифровізації, закупівель, інтеграції ринків капіталу та промислових стандартів. Найбільшою помилкою було б застосовувати національні самоізоляційні підходи, особливо враховуючи, що структурна асиметрія є результатом саме фрагментації Європи.

Стратегічна класифікація

США непропорційно експлуатують Європу не тому, що несправедливо діють поза правилами. Вони роблять це тому, що систематично перетворюють свої сильні сторони як центру сили великої економіки, домінуючого технологічного сектору, провідної валюти, глибокого ринку капіталу та гаранта безпеки на економічні переваги. Занадто довго Європа протидіяла цьому сумішшю нормативної самовпевненості, регуляторних банальностей та стратегічної повільності. Це поєднання є корінною причиною слабкості Європи.

Той, хто робить з цього висновок, що Європа повинна відокремитися від США, робить неправильний висновок. Так само неправильним було б протилежне твердження, що існуючі асиметрії є лише вираженням ефективного розподілу праці. Правда полягає ось у чому: трансатлантичне партнерство залишається незамінним для Європи, але воно залишиться життєздатним лише за умови, що стане менш одностороннім. Партнерство без противаги неминуче призводить до залежності в довгостроковій перспективі. І хоча залежність може забезпечити стабільність у часи кризи, у довгостроковій перспективі вона збільшує вартість зростання, інновацій та політичних маневрів.

Європа стоїть перед стратегічним рішенням. Вона може прийняти нову асиметрію у своїх відносинах зі США як неминучий наслідок геополітичної невизначеності та обмежитися пом'якшенням шкоди. Або ж вона може зрозуміти поточну ситуацію як сигнал тривоги, щоб нарешті розвинути економічні, технологічні та безпекові можливості, які повернуть партнерство до відносин майже рівного балансу. З економічної точки зору все вказує на другий варіант.

Найважливіший висновок полягає в наступному: проблема не в американській силі. Проблема в європейській силі, яка занадто рідко організована стратегічно. Доки Європа не зможе ефективніше перетворити розмір свого ринку, промислову базу, науковий досвід та заощадження на власні енергетичні ресурси, вона залишатиметься незамінним партнером для США, але також і простором, з якого можна витягти непропорційні прибутки, вплив та стратегічні переваги. Будь-кому, хто хоче змінити цю динаміку, не потрібно мислити антиамериканськи. Їм нарешті потрібно почати мислити стратегічно по-європейськи.

Ваш глобальний партнер з маркетингу та розвитку бізнесу

☑️ Наша ділова мова – англійська або німецька

☑️ НОВИНКА: Листування вашою рідною мовою!

Konrad Wolfenstein

Я та моя команда раді бути вашим особистим консультантом.

Ви можете зв'язатися зі мною, заповнивши контактну форму тут [email protected]:, або просто зателефонувавши мені за номером +49 7348 4088 965. Моя адреса електронної пошти

Я з нетерпінням чекаю нашого спільного проєкту.

☑️ Підтримка МСП у стратегії, консалтингу, плануванні та впровадженні

☑️ Створення або переорієнтація цифрової стратегії та діджиталізації

☑️ Розширення та оптимізація процесів міжнародних продажів

☑️ Глобальні та цифрові торгові платформи B2B

☑️ Розвиток бізнесу Pioneer / Маркетинг / PR / Виставки

🎯🎯🎯 Галузевий центр B2B, керований даними, як квазі-внутрішнє рішення

Квазі-власне рішення: Як Xpert.Digital усуває операційні прогалини в B2B-маркетингу та продажах – Розумний контент-орієнтований бізнес - Зображення: Xpert.Digital

Xpert.Digital — це галузевий центр B2B, що базується на даних, який очолює Konrad Wolfenstein . Компанія виступає зовнішнім, квазі-внутрішнім рішенням для промислових партнерів, усуваючи операційні прогалини в маркетингу, контенті та продажах, не вимагаючи додаткових ресурсів з боку клієнта.

Більше інформації тут: