Невидиме вузьке місце: Чому майбутнє виробництва зброї визначатиметься в ланцюгах поставок – Зображення: Xpert.Digital

Справжня ахіллесова п'ята нашої оборони: це не танки

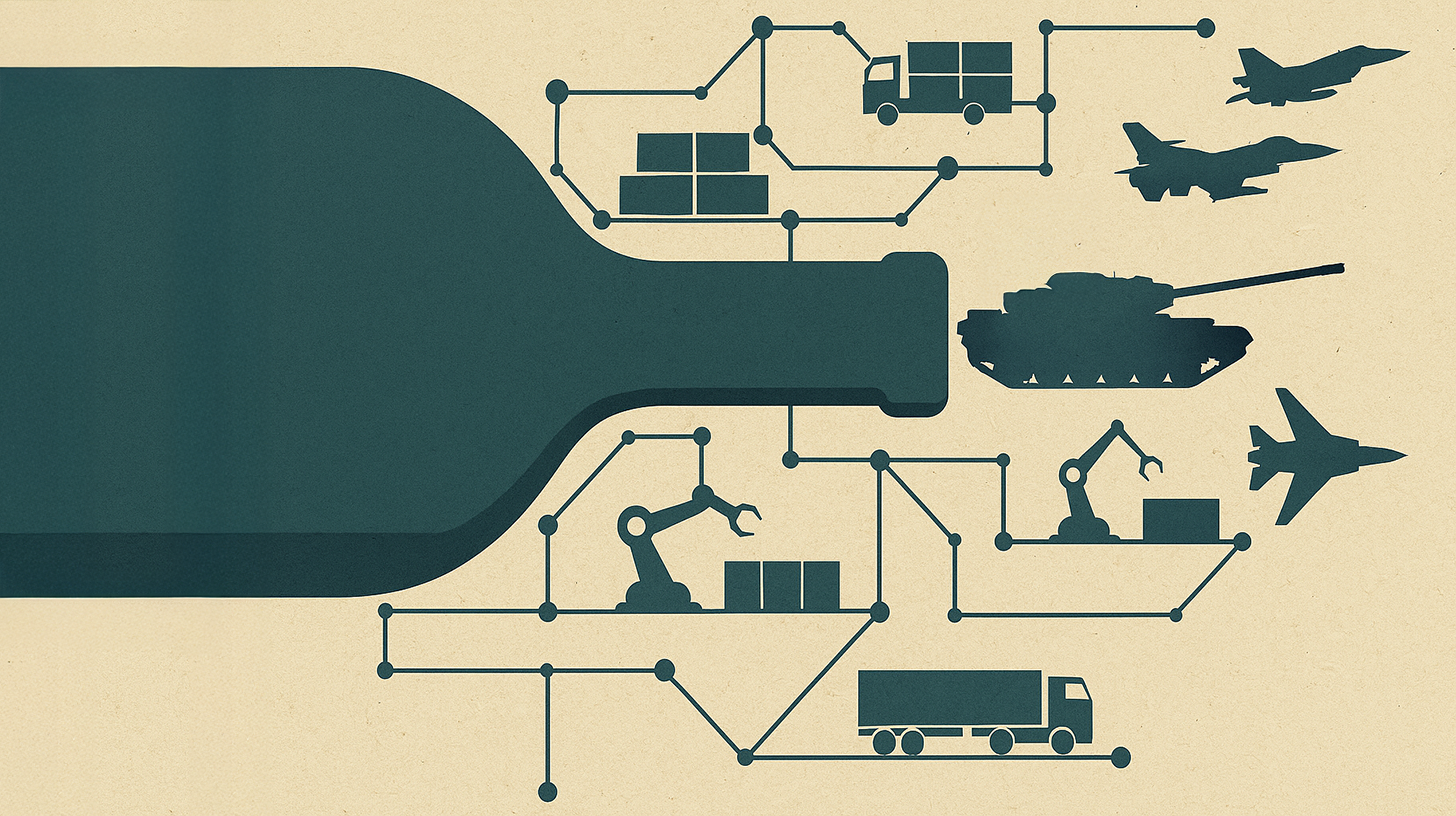

Якщо вузьке місце знаходиться не зверху, а у фундаменті

Німецька оборонна промисловість переживає історичний поворотний момент. Поки мільярди надходять у нові виробничі лінії, а портфелі замовлень переповнені, справжній успіх цієї зміни парадигми вирішуватиметься не на робочих місцях великих системних компаній. Швидше, він вирішуватиметься в невеликих спеціалізованих компаніях на нижчих рівнях ланцюга поставок – там, де виготовляються прецизійні деталі, ущільнення та кронштейни. Кожен, хто сьогодні обговорює збільшення виробництва, повинен розуміти, що швидкість досягається не завдяки більшій кількості машин, а завдяки тому, як компанії співпрацюють по всьому ланцюжку створення вартості.

Від прототипу до виробництва: як галузь досягає своїх структурних меж

Коріння нинішньої проблеми сягає далеко в минуле. Протягом десятиліть німецька оборонна промисловість зосереджувалася на невеликих виробничих серіях, прототипах та вузькоспеціалізованих, одноразових рішеннях. Після закінчення холодної війни оборонні бюджети постійно скорочувалися, виробничі потужності скорочувалися, а промислова база для масового виробництва вважалася зайвою. Результатом стала спеціалізація, спрямована на низькі обсяги виробництва та тривалі цикли розробки.

З переломним моментом 2022 року ситуація докорінно змінилася. Війна Росії в агресії проти України чітко показала, що Європі терміново потрібно зміцнити свій оборонний потенціал. Німеччина оголосила про створення спеціального фонду у розмірі 100 мільярдів євро, а НАТО закликало до збільшення витрат на оборону щонайменше до двох відсотків валового внутрішнього продукту. На 2026 рік Німеччина планує оборонний бюджет понад 108 мільярдів євро – історичний показник, що відповідає приблизно 2,2–2,3 відсотка ВВП.

Цей раптовий сплеск попиту вдарив по галузі, яка структурно була до нього не готова. Хоча великі компанії, такі як Rheinmetall, KNDS або Hensoldt, мають достатні ресурси, стабільні процеси та необхідний досвід, справжнє вузьке місце знаходиться далі по ланцюжку поставок. Воно пов'язане з високоспеціалізованими постачальниками другого та третього рівнів – часто це сімейні середні підприємства, які виробляють додаткові деталі, кріплення або високоточні оптичні компоненти.

Ці компанії володіють спеціалізованими знаннями та індивідуальними виробничими процесами, розробленими протягом десятиліть, які неможливо швидко відтворити. Створення другого джерела, тобто альтернативного постачальника, часто є ні технічно, ні економічно доцільним у короткостроковій перспективі. Поєднання залежності, монополії на ноу-хау та відсутності масштабованості робить ці компанії критично важливими, але важко замінними ланками промислового ланцюга. Якщо навіть одна з цих компаній не може розширити свої потужності або досягає своїх меж якості, весь виробничий процес зупиняється.

Крім того, існують структурні вузькі місця в сировині. Замовлення сталі для танків необхідно здійснювати щонайменше за рік наперед. Терміни постачання нержавіючої сталі та спеціальних сплавів різко зросли за останні роки, а ціни зросли до рекордно високих рівнів. Китай також посилив свої правила експорту рідкоземельних елементів, що створює додаткові труднощі для німецької оборонної промисловості.

Анатомія сучасних ланцюгів постачання оборонної продукції: складність як системний ризик

Сучасні ланцюги поставок оборонної продукції мають ієрархічну структуру, поділену на кілька рівнів. На вершині знаходяться виробники оригінального обладнання (OEM) – великі системні компанії, такі як Rheinmetall, KNDS, Thyssenkrupp Marine Systems або Hensoldt. Ці компанії розробляють та інтегрують комплексні системи озброєння та постачають їх безпосередньо до Збройних сил Німеччини або інших збройних сил.

Безпосередньо нижче розташовані постачальники першого рівня, які постачають складні модулі та системи виробникам оригінального обладнання, такі як системи приводів, електронні модулі або системи керування зброєю. Ці компанії часто мають тісне партнерство з системними інтеграторами у сфері розробки та виробництва.

Постачальники 2-го рівня – це постачальники компонентів, які постачають окремі вузли постачальникам 1-го рівня, наприклад, електронні компоненти, гідравлічні компоненти або сталеві компоненти. На найнижчому рівні постачальники 3-го рівня – це постачальники деталей, які надають сировину або стандартні компоненти, такі як гвинти, ущільнення або кріплення.

Ця структура є тісно взаємопов'язаною та взаємозалежною. Збій на найнижчому рівні може мати каскадний вплив на весь ланцюг. Складність посилюється тим фактом, що багато постачальників другого та третього рівнів працюють не виключно для оборонної промисловості, а й для автомобільної, машинобудівної та аерокосмічної галузей. Це призводить до конкуренції за обмежені потужності, особливо в періоди, коли кілька галузей промисловості одночасно зростають.

Оборонна промисловість також має специфічні вимоги до якості, документації та відстеження, які виходять за рамки цивільних стандартів. Кожен компонент має бути повністю задокументований, а ланцюги поставок мають бути прозорими та походити з країн-членів НАТО з міркувань безпеки. Це значно підвищує вимоги до постачальників і ускладнює для менших компаній вхід в оборонну промисловість без підтримки.

Переломний момент під тиском: поточна ситуація між бумом та дефіцитом

Німецька збройова промисловість зараз переживає безпрецедентний бум. Дохід Rheinmetall зріс на десять відсотків у 2023 році, а ціна акцій компанії зросла вдвічі після нападу Росії на Україну. Hensoldt, спеціаліст з радарів з Ульма, планує збільшити свої виробничі потужності з виробництва радарних систем у п'ять разів до приблизно 1000 одиниць на рік до 2027 року, створивши при цьому до 200 нових робочих місць.

Супутникові знімки по всій Європі малюють схожу картину: з початку війни в Україні було створено понад сім мільйонів квадратних метрів нових промислових площ для виробництва зброї. Це розширення сприяє державним субсидіям, зокрема через програму ЄС ASAP (Закон про підтримку виробництва боєприпасів), обсяг фінансування якої становить 500 мільйонів євро. Нова Європейська програма оборонної промисловості (EDIP) надасть ще 1,5 мільярда євро до 2027 року.

Але за цими вражаючими цифрами криються структурні проблеми. Виробничі потужності неможливо наростити так швидко, як вимагають політики. Rheinmetall планує збільшити виробництво артилерійських боєприпасів у двадцять разів до 2026 року – з 70 000 пострілів у 2022 році до 1,1 мільйона пострілів щорічно до 2027 року. Але навіть це значне збільшення не покриє половини очікуваного попиту України, який становить від двох до 2,4 мільйона пострілів на рік.

Проблема полягає не в основному у великих системних інтеграторах, а в їхніх постачальниках. Себастьян Шаубек, керуючий директор ACS Armoured Car Systems, пояснює: «Якщо ви можете покладатися на існуючі ланцюги поставок та використовувати моделі позмінної роботи, розширення може бути відносно швидким – менш ніж за дванадцять місяців». Однак, якщо потрібно побудувати нові цехи, отримати дозволи та придбати обладнання, таке розширення може легко зайняти більше 24 місяців».

До цього додається нестача кваліфікованих працівників. Rheinmetall шукає понад 3500 нових співробітників, а Збройні сили Німеччини конкурують з промисловістю за кваліфікований персонал. Хоча одночасна криза в автомобільній промисловості пропонує можливості для оборонного сектору – генеральний директор Hensoldt Олівер Дерре повідомляє про переговори з Continental та Bosch щодо перейняття співробітників – можливості перенесення навичок обмежені та потребують заходів з навчання.

Стійкість ланцюгів поставок є ще одним критичним питанням. Багато постачальників покладаються на компоненти з Китаю, що створює значний ризик з огляду на геополітичну напруженість. Петер Вамбсганс з etatronix наголошує на важливості стійких ланцюгів поставок: Нещодавні кризи продемонстрували вирішальну важливість збереження максимально закритого ланцюга створення вартості в межах держав-членів НАТО. Його компанія розробляє та виробляє військову продукцію повністю в Німеччині та постійно використовує компоненти з держав-членів НАТО.

З практики: Моделі успіху та сфери навчання

Розгляд практичних прикладів показує, що успішні підходи вже існують, але ще не впроваджені повсюдно. Автомобільна промисловість пропонує цінний досвід у цій галузі, особливо щодо переходу на електромобільність. Там були створені систематичні програми розвитку постачальників для підготовки постачальників 2-го та 3-го рівнів до нових вимог. Технічне навчання, моделі зрілості, спільні інвестиції та довгострокові угоди про розвиток допомогли підняти вузькоспеціалізовані мікропідприємства до необхідного рівня якості та процесів.

Компанія Rheinmetall представила цифровий портал закупівель, який спрощує співпрацю з постачальниками. Платформа надає постачальникам доступ до відповідних документів, створює прозорість у бізнес-процесах та пропонує прямий канал зв'язку. Від адаптації та постачання до управління контрактами, всі процеси централізовані в одному місці, що підвищує ефективність та результативність.

У своїй корпоративній стратегії KNDS наголошує на важливості стабільної мережі постачальників, що складається з відомих виробників компонентів та підсистем. Стабільний попит гарантує довгострокові постачання та забезпечує постачальникам безпеку планування. Це вирішальний фактор, оскільки багато компаній вагаються інвестувати в розширення потужностей, доки не стане зрозуміло, чи буде попит стійким.

Іншим прикладом є проект ZEBEL (Центральна логістика запчастин Бундесверу), одне з найуспішніших державно-приватних партнерств Збройних сил Німеччини. ESG разом з DB Schenker управляє центральним складом площею 17 000 квадратних метрів, що є позитивним прикладом ефективної співпраці між державним клієнтом та промисловістю для підвищення ефективності та результативності.

Однак, існують також проблеми. Україна демонструє, що навіть масштабні інвестиції не призводять автоматично до повного завантаження потужностей. Незважаючи на десятикратне збільшення вартості виробництва з 2021 по 2024 рік, яке сягнуло понад десять мільярдів євро, завантаження потужностей становить лише близько 40 відсотків. Причини цього включають недостатній захист виробничих потужностей, брак фінансування та дефіцит сировини, такої як порох.

Центр безпеки та оборони – консультації та інформація

Центр безпеки та оборони - Зображення: Xpert.Digital

Центр безпеки та оборони пропонує експертні консультації та актуальну інформацію для ефективної підтримки компаній та організацій у посиленні їхньої ролі в європейській політиці безпеки та оборони. Тісно співпрацюючи з Робочою групою SME Connect Defence, він особливо сприяє розвитку малих та середніх підприємств (МСП), які бажають розвивати свій інноваційний потенціал та конкурентоспроможність в оборонному секторі. Як центральна точка контакту, Центр таким чином створює важливий місток між МСП та європейською оборонною стратегією.

Пов'язано з цим:

Невидимий хребет: Чому Tier-2 та Tier-3 обирають безпеку

Системний збій чи зміна системи? Критичний огляд

Незважаючи на бум та політичні декларації про наміри, існує значна критика управління ланцюгами поставок у німецькій збройовій промисловості. Одна з центральних критик полягає в тому, що управління постачальниками досі широко розуміється як суто закупівельна дисципліна, а не як стратегічне завдання корпоративного управління.

Дослідження, замовлене Федеральним міністерством оборони Німеччини, виявило численні ризики в централізованих процесах закупівель. Критика зосереджена, головним чином, на відсутності прозорості, надмірній бюрократії та недостатній визначеності планування. Клаус-Хайнер Рель з Німецького економічного інституту наголошує: «Промисловість потребує довгострокових перспектив, підкріплених замовленнями». Дискусії про збільшення витрат на оборону не приносять великої користі виробникам.

Структурною проблемою є відсутність систематичного розвитку структур постачальників, особливо на нижчих рівнях ланцюжка створення вартості. Хоча великі постачальники першого рівня, як правило, мають хороші позиції, менші компанії другого та третього рівнів часто не мають необхідних ресурсів для кваліфікації, сертифікації та розширення потужностей.

Автомобільна промисловість демонструє, що постачальники третього рівня часто менші та менш диверсифіковані – як за рівнем клієнтів, так і за виробничими потужностями. Їхньою найбільшою проблемою є швидке зростання цін на енергоносії та матеріали. Крім того, вони зв'язані щорічними ціновими угодами зі своїми клієнтами та не мають унікальної торгової пропозиції. Це обмежує їхню здатність переносити зростання витрат на подальші ринки у короткостроковій перспективі.

Ще один пункт критики стосується відсутності прозорості вздовж усього ланцюга поставок. Дослідження, проведене Forrester Consulting, показало, що лише 13 відсотків опитаних компаній оцінюють управління своїми постачальниками як передове – з формальними програмами, які послідовно застосовуються до всієї їхньої бази поставок. Без надійних програм управління постачальниками компанії ризикують зіткнутися з порушеннями ланцюгів поставок, проблемами з дотриманням вимог та втраченими можливостями для економії коштів або інновацій.

Збройова промисловість також стикається з етичними питаннями. Раптовий перехід промислових потужностей з цивільного на військове виробництво ставить під сумнів довгострокову економічну стратегію Німеччини. Критики попереджають, що надмірна зосередженість на виробництві зброї може призвести до структурної залежності від попиту, зумовленого конфліктами.

Зрештою, існують занепокоєння щодо часових рамок. Провідні генерали вказують на те, що подальша ескалація з боку Росії може відбутися не пізніше 2027–2030 років. До того часу німецькі збройні сили повинні будуть бути готові до бойових дій. Питання полягає в тому, чи можна достатньо швидко наростити оборонну промисловість та її ланцюги поставок, щоб вкластися в цей термін. Досвід показує, що нарощування потужностей у постачальників займає щонайменше від 12 до 24 місяців – і це за умови наявності дозволів, фінансування та кваліфікованого персоналу.

Цифровізація, штучний інтелект та автономні системи: наступний етап еволюції

Майбутнє ланцюгів поставок зброї буде значною мірою залежати від технологічних інновацій. Штучний інтелект, цифрові платформи та автономні системи пропонують величезний потенціал для підвищення ефективності та мінімізації ризиків. Китай зі своєю стратегією «інтелектуалізації» видобув лідерство в цій галузі, що змушує Європу переглянути свій підхід.

Інтеграція штучного інтелекту в усі аспекти військових операцій, включаючи логістику, є центральним елементом модернізації Китаю. Штучний інтелект використовується для прогнозної логістики, автономного поповнення запасів та оптимізованого розподілу ресурсів у динамічних середовищах. Дослідження показують підвищення ефективності на 20 відсотків або більше.

Європа та Німеччина повинні наздогнати згаяне в цій галузі. Rheinmetall зробила перший крок до мережевої, цифрової війни зі своїм програмним рішенням Battlesuite. Платформа має на меті покращити військову комунікацію та аналіз даних, об'єднуючи всю відповідну інформацію та підключаючи всіх користувачів, що мають відношення до поля бою.

Цифрові платформи пропонують значні переваги в управлінні ланцюгом поставок. Впровадження систем для реєстрації та моніторингу статусу поставок, ризиків, показників якості та потужностей уздовж усього ланцюга створення вартості створює необхідну прозорість для ефективного контролю. Хмарні технології, платформи для співпраці та спільні стандарти обміну даними сприяють прозорій комунікації в режимі реального часу.

Технологія блокчейн може забезпечити децентралізовану, прозору та захищену від несанкціонованого доступу документацію транзакцій. Це має значний потенціал, особливо в оборонному секторі, де відстеження та дотримання вимог мають першочергове значення.

Впровадження штучного інтелекту для прогнозного обслуговування є ще однією важливою тенденцією. Прогнозуючи вихід компонентів з ладу до їх виникнення, можна скоротити час незапланованих простоїв, заощадити кошти та підвищити експлуатаційну надійність.

Автономні системи постачання – безпілотні літальні апарати для критично важливої повітряної підтримки та роботи для складування та транспортування в небезпечних середовищах – вже розробляються. Rheinmetall вже має системи у своєму портфоліо в цій галузі, включаючи серію барражуючих боєприпасів HERO та розвідувальний безпілотник LUNA NG.

Виклик полягає у впровадженні. Європі потрібна цілеспрямована, добре підготовлена стратегія для розумної логістики, а не лише для окремих проектів. Це вимагає, перш за все, наявності стандартизованих, доступних та безпечних даних – фундаментальної передумови для ефективного використання штучного інтелекту на рівні коаліції.

Європейське оборонне агентство та НАТО працюють над спільними стандартами та забезпеченням сумісності. Програма європейської оборонної промисловості (EDIP) чітко передбачає фінансування цифрової трансформації та технологічних інновацій.

Однак, існують також ризики. Надмірна залежність від кількох світових постачальників у сфері програмного забезпечення та технологій штучного інтелекту є попереджувальним знаком. Технологічний суверенітет – здатність розробляти та виробляти ключові технології в Європі – дедалі більше стає стратегічним імперативом.

Цифрова трансформація — це не самоціль, а необхідність для збереження конкурентоспроможності на світовому ринку. Ті, хто інвестує в технології цифрових ланцюгів поставок сьогодні, закладають основу для завтрашнього дня — як в оборонній, так і в цивільній економіці.

Основа стійкості: Чому ланцюги поставок визначають безпеку

Аналіз чітко показує, що німецька та європейська оборонна промисловість перебуває на переломному етапі. Ця зміна парадигми — не просто політична банальність, а промислова реальність. Проблема полягає не стільки в технологічній експертизі чи фінансових ресурсах, скільки в систематичному розвитку та управлінні структурами постачальників.

Вузьке місце полягає не у великих системних інтеграторах, а у вузькоспеціалізованих компаніях на нижчих ланках ланцюгів поставок. Ці постачальники другого та третього рівнів є основою галузі – незамінні, але часто непомітні. Їхня здатність до масштабування визначає, чи політичні заяви насправді втілюються у поставки.

Рішення полягає у фундаментальній зміні парадигми. Управління постачальниками більше не повинно розумітися як просто закупівельна дисципліна, а має стати стратегічним завданням корпоративного та урядового керівництва. Це охоплює п'ять ключових напрямків діяльності:

По-перше, нарощування потужностей та управління резервуванням. Розширення додаткових виробничих потужностей має здійснюватися спільно з ключовими постачальниками на всіх етапах. Водночас необхідно створювати резерви, щоб зменшити залежність від окремих постачальників.

По-друге, програми кваліфікації та розвитку. Нижчі рівні ланцюга поставок вимагають цілеспрямованої підтримки через технічне навчання, моделі зрілості, спільні інвестування та довгострокові угоди про розвиток. Автомобільна промисловість досягла значного успіху з подібними програмами під час переходу до електромобільності.

По-третє, прозорість та контроль у режимі реального часу. Розробка цифрових платформ для реєстрації та моніторингу статусів поставок, ризиків, показників якості та потужностей по всьому ланцюжку створення вартості є надзвичайно важливою. Тільки ті, хто розуміє ландшафт своїх постачальників через дані, можуть ефективно ним керувати.

По-четверте, спільне створення цінності та системи стимулювання. Розвиток довгострокових партнерств через спільні ініціативи розвитку, технологічні партнерства та системи стимулювання на основі результатів замінює короткострокове мислення щодо закупівель.

По-п'яте, інституціоналізоване управління. Закріплення управління постачальниками не лише в стратегії закупівель, але й у стратегічному корпоративному управлінні – з чіткими ролями, компетенціями та відповідальністю, регулярними аудитами та зобов'язаннями щодо звітності в усіх ієрархіях.

Найбільший потенціал полягає не в нових технологіях, а в нових зв'язках. Ті, хто розуміє співпрацю як стратегічну здатність, забезпечать швидкість, якість та надійність у довгостроковій перспективі. Конкурентоспроможність визначається не на вершині ланцюга поставок, а в його основі.

Можливості постачання не випадкові. Це результат прозорості, систематичного розвитку та спільного зобов'язання формувати майбутнє. Європейська оборонна промисловість може продовжувати працювати в режимі індивідуальної оптимізації, або ж скористатися цим поворотним моментом, щоб спільно переробити свою промислову базу. Рішення приймається сьогодні. Наслідки формуватимуть європейську безпеку на десятиліття вперед.

Консалтинг - Планування - Впровадження

Маркус Беккер

Я буду радий служити вашим особистим консультантом.

Керівник відділу розвитку бізнесу

Голова Робочої групи SME Connect Defense

Консалтинг - Планування - Впровадження

Konrad Wolfenstein

Я буду радий служити вашим особистим консультантом.

Ви можете зв'язатися зі мною за адресою wolfenstein∂xpert.digital або

Просто зателефонуйте мені за номером +49 7348 4088 965 .

Ваші експерти з логістики подвійного використання

Експерти з логістики подвійного використання - Зображення: Xpert.Digital

Світова економіка зараз переживає фундаментальну трансформацію, переломний момент, який струшує основи глобальної логістики. Епоха гіперглобалізації, що характеризується невпинним прагненням до максимальної ефективності та принципом «точно вчасно», поступається місцем новій реальності. Ця нова реальність позначена глибокими структурними зрушеннями, геополітичними зрушеннями сил та зростаючою фрагментацією економічної політики. Колись само собою зрозуміла передбачуваність міжнародних ринків та ланцюгів поставок розчиняється та замінюється періодом зростаючої невизначеності.

Пов'язано з цим: