Тихий занепад китайської автопромисловості – Парадокс зростання – Зображення: Xpert.Digital

Автомобільна промисловість Китаю: за успіхом новин ховається криза

Структурні проблеми вражають автомобільну промисловість Китаю, попри вражаючі показники продажів

Китайська автомобільна промисловість зараз переживає безпрецедентну трансформацію, яка представляє її, здавалося б, невпинну історію успіху останніх років у зовсім новому світлі. Хоча показники продажів на перший погляд здаються вражаючими, вони приховують галузь, яка страждає від фундаментальних структурних проблем і майбутнє якої є дуже невизначеним.

Парадокс зростання

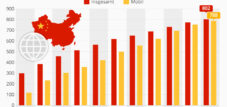

За останні роки Китай став найбільшим автомобільним ринком світу, одночасно обігнавши Японію як найбільшого експортера автомобілів у світі. Цифри говорять самі за себе: у 2024 році в Китаї було вироблено та продано понад 31 мільйон автомобілів, причому понад 40 відсотків становили електромобілі. Особливо вражає домінування китайських брендів, оскільки вони збільшили свою частку на внутрішньому ринку до понад 65 відсотків.

Але за цими вражаючими цифрами криється інша реальність. Швидке розширення китайської автомобільної промисловості було зумовлене державними субсидіями, регіональними амбіціями та політичною волею відігравати провідну роль в електромобільності. Кожна провінція хотіла мати власний бренд електромобілів, і великі технологічні компанії, такі як Xiaomi та Huawei, прорвалися на ринок. Результатом стало вибухове зростання кількості виробників: наразі існує близько 100-150 активних китайських автомобільних брендів, загалом зареєстровано близько 300 брендів.

Пов'язано з цим:

Криза надлишкових потужностей

Суть поточних проблем полягає у величезному надлишку потужностей китайської автомобільної промисловості. Виробничі потужності країни становлять близько 50 мільйонів автомобілів на рік, тоді як внутрішній попит становить лише близько 30 мільйонів. Цей надлишок у 20 мільйонів автомобілів еквівалентний більшому обсягу, ніж усе річне виробництво автомобілів у Європі.

Завантаження заводських потужностей становить лише 49,5 відсотка, а на складах залишається 3,5 мільйона непроданих автомобілів. Така ситуація змушує виробників різко знижувати ціни, щоб підтримувати роботу виробничих ліній – замкнене коло, яке створює величезний тиск на всю галузь.

Жорстока цінова війна

Цінова війна в китайській автомобільній промисловості досягла нового рівня у травні 2025 року, коли BYD, лідер ринку електромобілів, знизив ціни на 22 моделі на величину до 34 відсотків. Невеликий хетчбек Seagull тепер доступний за еквівалент лише 6700 євро, тоді як двомоторний гібрид Seal пропонується зі знижкою 34 відсотки.

Цей ціновий наступ спричинив ланцюгову реакцію, змусивши інших виробників, таких як Geely, Chery та Changan, наслідувати цей приклад. Наслідки були драматичними: BYD втратив понад 20 мільярдів доларів ринкової капіталізації лише за два тижні, а середня прибутковість у галузі різко впала з 4,3 відсотка у 2024 році до 3,9 відсотка у першому кварталі 2025 року.

Унікальність цієї цінової війни полягає в тому, що вона вражає нижчі цінові сегменти, де норми прибутку вже мінімальні або взагалі відсутні. Зростає занепокоєння, що навіть відомі бренди можуть зазнати краху під цим тиском, оскільки багато компаній фінансували своє зростання за рахунок боргів.

Проблема прихованої заборгованості

Ще однією серйозною проблемою є відсутність прозорості у практиці фінансування багатьох китайських автовиробників. Випадок BYD ілюструє складність їхньої справжньої боргової ситуації. Згідно з аналізом GMT Research, реальний борг BYD становить близько 44 мільярдів євро, тоді як офіційно заявлено лише 3,3 мільярда євро. Ця розбіжність виникає через затримки платежів постачальникам та інші креативні методи фінансування.

У 2023 році BYD витрачала в середньому 275 днів на оплату постачальникам. Китайські автовиробники платять своїм постачальникам у середньому через 182 дні, тоді як західні виробники зазвичай платять через один-півтора місяці. Така практика фактично перетворює постачальників на банки та приховує справжню заборгованість автовиробників.

Пов'язано з цим:

Маніпуляції з показниками продажів

Особливо проблематичним аспектом кризи є систематичне маніпулювання показниками продажів через так звані «автомобілі з нульовим пробігом». Виробники продають нові автомобілі фінансовим компаніям або дилерам для досягнення своїх цільових показників продажів. Ці автомобілі потім потрапляють на ринок як «автомобілі з нульовим пробігом» та зі знижками до 40 відсотків.

Міністерство торгівлі Китаю викликало менеджерів BYD, Dongfeng та інших виробників через ймовірні маніпуляції з показниками продажів через канали продажу вживаних автомобілів. На таких платформах, як Weibo, поширюються відео запилених нових автомобілів, що стоять на величезних парковках — офіційно зареєстрованих, але ніколи не їздячих.

Пов'язано з цим:

Починається хвиля банкрутств

Перші жертви кризи вже помітні. Виробник розкішних електромобілів HiPhi був змушений оголосити про банкрутство після того, як компанія не могла оплачувати свої рахунки з квітня 2024 року. Інші компанії, такі як Hozon, яка мала великі плани на 2024 рік зі своїм брендом Neta, спіткала подібна доля, значно не виправдавши очікувань.

Навіть такі визнані стартапи, як Nio, Xpeng та Li Auto, перебувають під величезним тиском. Незважаючи на рекордні поставки в наступному кварталі, Nio повідомила про зростаючий чистий збиток у розмірі 700 мільйонів доларів. Китайський автомобільний аналітик прогнозує, що ймовірність того, що Nio, Xpeng та Li Auto виживуть незалежно протягом наступних трьох років, дорівнює нулю.

Проблема економії масштабу

Фундаментальною проблемою для багатьох китайських автовиробників є їхній невеликий розмір. Експерти погоджуються, що виробники електромобілів, які продають менше двох мільйонів автомобілів на рік, не виживуть, оскільки економія від масштабу занадто мала, а витрати на дослідження та розробки занадто високі. З початкових 300 нових компаній з виробництва електромобілів вижило лише 100, а сьогодні існує менше 50 компаній, з яких лише 40 фактично продають автомобілі щороку.

Вплив на галузь постачальників

Криза також впливає на автомобільну галузь постачання, яка страждає від затримок платежів з боку виробників автомобілів. Уряд Китаю відреагував, вимагаючи від 17 великих автовиробників, включаючи BYD, Geely та Chery, обмежити терміни оплати до 60 днів. Цей захід демонструє серйозність ситуації та показує, що навіть уряд визнає необхідність дій.

Невдалі спроби консолідації

Китайський уряд визнав нагальну потребу в консолідації галузі. Однак спроба об'єднати двох державних автовиробників, Changan та Dongfeng, зазнала разючого провалу. Заплановане злиття мало б створити найбільшу автомобільну компанію Китаю, але його було скасовано через опір усередині компаній та складні юридичні проблеми з міжнародними партнерами по спільному підприємству.

Роль міжнародного ринку

З огляду на надлишок внутрішніх потужностей, китайські автовиробники дедалі більше залежать від експорту. У 2024 році Китай експортував 5,86 мільйона автомобілів, що на 19,3 відсотка більше. Однак і тут вони стикаються з опором: ЄС запровадив тарифи до 45 відсотків на китайські електромобілі, а США практично повністю закрили ринок.

Китайський уряд відреагував на ці торговельні обмеження, закликавши своїх автовиробників уповільнити розширення своєї діяльності в Європі та утриматися від пошуку нових виробничих майданчиків. Цей захід демонструє, наскільки обмеженими стали можливості для китайських автовиробників.

Німецькі виробники як невдахи

За іронією долі, німецькі виробники автомобілів також постраждали від кризи в Китаї, хоча вони не є безпосередньою частиною китайської промисловості. Їхня частка ринку електромобілів у Китаї впала до лише п'яти відсотків у 2024 році. Volkswagen, BMW та Mercedes зазнали значного спаду, причому Porsche постраждав особливо сильно, де кількість реєстрацій скоротилася понад 50 відсотків.

Прогнози на майбутнє

Перспективи китайської автомобільної промисловості похмурі. Експерти прогнозують, що з понад 100 активних китайських автомобільних брендів виживуть лише близько семи великих автовиробників. BYD, ймовірно, стане інтегрованим чемпіоном, підтримуваним державою, але для багатьох інших виробників ще належить з'ясувати, чи зможуть вони запропонувати щось більше, ніж зареєстровані, але невикористані транспортні засоби.

Ця ситуація нагадує багатьом спостерігачам крах компанії з нерухомості Evergrande, яка залишила після себе занедбані будівлі та мільйони незайнятих житлових одиниць. Паралелі очевидні: перебільшені амбіції зростання, державні субсидії, завищені баланси та, зрештою, системна криза.

Уроки, отримані для світової автомобільної промисловості

Криза в китайській автомобільній промисловості пропонує важливі уроки для світового автомобільного сектору. Вона показує, що навіть ринки, що, здавалося б, невпинно зростають, мають свої межі, і що одних лише державних субсидій та політичних амбіцій недостатньо для створення стійких бізнес-моделей.

Перехід до електромобільності вимагає не лише технологічних інновацій, але й надійного фінансування, реалістичних бізнес-моделей та здатності процвітати на дедалі конкурентнішому ринку. Китайський досвід показує, що хоча електромобільність є майбутнім автомобільної промисловості, шлях до неї пов'язаний зі значними ризиками.

Найближчі роки покажуть, які китайські автовиробники переживуть кризу, а які піддадуться тиску. Для компаній, що вижили, консолідація може мати позитивний вплив, призводячи до здоровішої структури ринку та більш стійких бізнес-моделей. Однак для багатьох інших єдиною надією залишається поглинання сильнішими конкурентами або державна допомога.

Пов'язано з цим:

Ваш глобальний партнер з маркетингу та розвитку бізнесу

☑️ Наша ділова мова – англійська або німецька

☑️ НОВИНКА: Листування вашою рідною мовою!

Konrad Wolfenstein

Я та моя команда раді бути вашим особистим консультантом.

Ви можете зв'язатися зі мною, заповнивши контактну форму тут wolfenstein@xpert.digital:, або просто зателефонувавши мені за номером +49 7348 4088 965. Моя адреса електронної пошти

Я з нетерпінням чекаю нашого спільного проєкту.