Сьогоднішній збій у роботі Amazon Web Services (AWS) та хмарна пастка: коли цифрова інфраструктура стає геополітичною зброєю – Зображення: Xpert.Digital

Окрім самого Amazon, основні платформи, такі як Slack, Zoom, Signal, Snapchat, Canva, Fortnite, Roblox, а також урядові та банківські служби також час від часу сильно постраждали від збоїв в роботі AWS

Структура проблеми та актуальність: Визнання нової форми залежності

Сьогодні, 20 жовтня 2025 року, о 12:11 UTC (всесвітній координований час), сучасний інтернет зупинився. Не через кібератаку, не через стихійне лихо, а через технічний збій в одному центрі обробки даних у Північній Вірджинії. Amazon Web Services, домінуючий у світі постачальник хмарних послуг з 30-відсотковою часткою ринку, повідомив про збільшення рівня помилок у своєму регіоні US-EAST-1. Далі відбулося глобальне припинення надання цифрових послуг безпрецедентного масштабу.

Signal та Slack, комунікаційні основи сучасного бізнесу, замовкли. Canva, дизайнерський інструмент мільйонів творчих людей, завис. Snapchat, Fortnite, Roblox – ціле покоління цифрових користувачів втратило доступ до своїх віртуальних світів. Фінансові платформи, такі як Coinbase та Venmo, зазнали збоїв, а банки у Великій Британії більше не могли надавати свої послуги. Навіть власні продукти Amazon – Prime Video, Alexa, розумні дверні дзвінки Ring – вийшли з ладу, що виявило вразливість взаємопов’язаної екосистеми.

Збій торкнувся 28 сервісів AWS і тривав кілька годин, перш ніж було досягнуто повного відновлення. Джерелом була Amazon DynamoDB, платформа баз даних NoSQL, яка служить фундаментальним будівельним блоком для незліченних програм. Те, що технічно здавалося локальною проблемою DNS, виявилося системною вразливістю глобалізованої цифрової економіки: її структурною залежністю від кількох американських гіперскейлерів.

Цей інцидент — набагато більше, ніж просто технічний збій. Це симптом глибшої економічної та геополітичної проблеми. Поки Європа останні кілька років ретельно обговорювала свою енергетичну залежність від російського газу та розробляла стратегії диверсифікації, вкоренилася набагато небезпечніша залежність: залежність від цифрової інфраструктури США. Порівняння з «Газпромом» не є перебільшенням, воно точне. В обох випадках ми маємо справу з критичною інфраструктурою, в обох випадках з монополістичними структурами, в обох випадках з геополітичними важелями впливу.

Ключова відмінність: хоча поставки газу трубопроводами відбуваються видимо та є політично контрольованими, міграція даних відбувається непомітно, у режимі реального часу та під юрисдикцією іноземних правових систем. Закон США про хмарні технології 2018 року надає американській владі екстериторіальний доступ до всіх даних, якими керують американські компанії, незалежно від того, де фізично розташовані сервери. Європейські компанії, які зберігають свої дані в AWS, Microsoft Azure або Google Cloud, таким чином фактично підпадають під юрисдикцію США. Це прямо суперечить Загальному регламенту захисту даних (GDPR) Європи та систематично підриває цифровий суверенітет континенту.

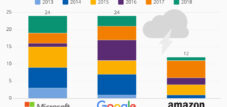

Масштаб цієї залежності стає відчутним у цифрах: AWS контролює 30 відсотків світового ринку хмарних послуг, Microsoft Azure – 20 відсотків, а Google Cloud – 12 відсотків. Разом ці три американські корпорації контролюють 62 відсотки світової хмарної інфраструктури. Ситуація в Європі ще драматичніша. Хоча федеральний уряд Німеччини офіційно пропагує мультихмарну стратегію та цифровий суверенітет, він насправді використовує 32 хмарні сервіси – переважна більшість від Microsoft, AWS, Google та Oracle. Запланована суверенна хмара для федеральної адміністрації базується не на чому іншому, як на Microsoft Azure.

Цей аналіз розглядає економічні, геополітичні та стратегічні виміри цієї залежності. Він простежує її історичний розвиток, аналізує сучасні ринкові механізми, порівнює різні національні стратегії та оцінює ризики, а також потенційні шляхи розвитку. Центральна теза полягає в тому, що залежність Європи від хмарних технологій становить більшу стратегічну загрозу, ніж її колишня енергетична залежність, оскільки вона впливає на весь цифровий ланцюг створення вартості, національний суверенітет та соціальну комунікацію, а також тому, що Європа ще не розробила переконливої відповіді.

Послуги значно постраждали

Власні сервіси Amazon

- Amazon.com

- Prime Video

- Алекса

- Музика Amazon

- кільце

- IMDB

Комунікаційні та штучні інтелект послуги

- сигнал

- Слак

- масштаб

- Здивування ШІ

- WhatsApp (іноді)

Ігри та розваги

- Фортнайт

- Роблокс

- Магазин епічних ігор

- Мережа PlayStation

- Пара

- Дуолінго

- Зіткнення кланів / Зіткнення рояль

- Покемон Го

- Ракетна ліга

Соціальні мережі та спосіб життя

- Снепчат

- Реддіт

- Страва

- Пелотон

- Тіндер

Продуктивність та хмарні інструменти

- Канва

- Атлассіан

- Джира

- Асана

- Розумний лист

Фінансові та криптопослуги

- Коінбейс

- Venmo (PayPal)

- Банк Ллойдс

- Галіфакс

- Квадрат

- Ксеро

Інші інституційні системи

- Служби уряду Великої Британії (gov.uk та HMRC)

- Хмарний сплеск

- BT, EE, Vodafone, Sky Mobile

Зростання цифрової імперії: як Кремнієва долина підкорила інфраструктуру світової економіки

Домінування американських хмарних провайдерів не є випадковістю, а радше результатом стратегічних рішень, досягнень технологічних новаторів та цілеспрямованої інвестиційної політики протягом понад півтора десятиліття. Історія починається у 2006 році, коли Amazon Web Services була заснована як дочірня компанія інтернет-магазину Amazon. Те, що спочатку задумувалося як внутрішнє рішення для обробки пікових навантажень в електронній комерції, перетворилося на революційну бізнес-ідею: пропонувати обчислювальні потужності як послугу, масштабовану, з оплатою на основі використання та без початкових інвестицій.

Бізнес-модель «Інфраструктура як послуга» (IaaS) здійснила революцію в традиційній ІТ-економіці. Компаніям більше не потрібно було інвестувати мільйони у власні центри обробки даних, закуповувати обладнання чи наймати адміністраторів. Вони могли орендувати сервери щохвилини, масштабуватися за потреби та розширюватися глобально — і все це без ризику капіталу. Для стартапів це було революційно: за допомогою кредитної картки та ідеї можна було побудувати бізнес, що масштабується глобально. Dropbox, Netflix, Airbnb, Reddit — найуспішніші цифрові бізнес-моделі 2010-х років були побудовані на інфраструктурі AWS.

Microsoft наслідувала цей приклад у 2010 році з Azure, спочатку вагаючись, а потім з усією силою корпорації. Перевага: глибока інтеграція в існуючу екосистему Microsoft, що включає Windows, Office та Active Directory. Для компаній, які вже використовують продукти Microsoft, перехід до хмари Azure був практично безпроблемним. Google Cloud Platform було запущено у 2011 році, спочатку орієнтуючись переважно на розробників та додатків, що інтенсивно працюють з даними, пізніше з дедалі більшим акцентом на штучний інтелект.

Конкурентна перевага американських гіперскейлерів базувалася на кількох факторах. По-перше, час. Вони вийшли на ринок за роки до своїх європейських чи азійських конкурентів і змогли створити мережеві ефекти, економію масштабу та екосистеми. По-друге, величезні інвестиції. Тільки AWS інвестувала мільярди в будівництво центрів обробки даних, мережеву інфраструктуру та розробку продуктів, що фінансувалося прибутковим підрозділом електронної комерції Amazon. Microsoft мобілізувала свої гігантські грошові резерви, а Google використовувала своє домінування на ринку пошукових систем для перехресного фінансування.

По-третє: Інновації широти та глибини. AWS зараз пропонує понад 200 повнофункціональних сервісів – від простих віртуальних машин до спеціалізованих баз даних та платформ машинного навчання. Цей портфель продуктів був створений завдяки агресивній розробці продуктів, стратегічним придбанням та постійному розширенню. Жоден європейський постачальник не зміг зрівнятися з такими темпами та широтою.

По-четверте: агресивне ціноутворення. Гіперскейлери, завдяки своїм розмірам, змогли досягти економії від масштабу, яка підривала позиції менших конкурентів. Водночас модель оплати на основі використання забезпечила низькі бар'єри для входу. Компанії експериментували з хмарними сервісами, не беручи на себе великих початкових зобов'язань, а потім потрапляли в пастку технологічних залежностей, що робило перехід надмірно дорогим.

Європа систематично пропускала цей зсув. Хоча хмарні обчислення стали національною технологічною стратегією в США, європейські уряди та компанії залишалися закріпленими в традиційних ІТ-структурах. Телекомунікаційні постачальники, природні кандидати на хмарну інфраструктуру, були стурбовані придбаннями, регуляторними питаннями та розширенням мобільних мереж. Постачальники програмного забезпечення, такі як SAP, зосередилися на своїх класичних бізнес-моделях. На той час, коли стратегічна важливість хмарної інфраструктури стала очевидною, ринок вже був насичений.

Прорив у домінуванні хмарних технологій стався з пандемією COVID-19 у 2020 році. Протягом кількох тижнів мільйони компаній були змушені перевести своїх співробітників на роботу з дому, впровадити інструменти цифрової співпраці та наростити потужності електронної комерції. Гіперскейлери були єдиними, хто зміг задовольнити цей вибуховий попит. Компанії мігрували в хмару з неймовірною швидкістю – часто поспішно, без стратегії та не враховуючи ризики залежності.

Результатом є сьогоднішня структура ринку: AWS генерує 124 мільярди доларів річного доходу та зростає на 17 відсотків, Microsoft Azure зростає ще швидше – на 21 відсоток – та генерує понад 40 мільярдів доларів щорічно, а Google Cloud розширюється на 32 відсотки. Європейські альтернативи – OVHcloud, IONOS та Scaleway – працюють у зовсім іншому масштабі. OVHcloud, найбільший європейський постачальник хмарних послуг, генерує приблизно три мільярди євро доходу – менше трьох відсотків від AWS.

Китай обрав принципово інший шлях. Уряд рано визнав стратегічну важливість хмарної інфраструктури та спеціально сприяв розвитку вітчизняних лідерів. Alibaba Cloud, що виникла з гіганта електронної комерції Alibaba, домінує на китайському ринку з 35,8 відсотка. Huawei Cloud, Tencent Cloud та Baidu Cloud розподіляють додаткові частки ринку. Американські гіперскейлери фактично виключені з Китаю — частково через технічні бар'єри, частково через регуляторні перешкоди та частково через політичний тиск. Результатом є значною мірою самодостатня цифрова екосистема.

Курс, обраний протягом останніх 15 років, створив ситуацію, в якій глобальна цифрова економіка спирається на інфраструктуру кількох американських корпорацій. Ці корпорації контролюють не лише обчислювальні потужності та простір для зберігання даних, але й дедалі більше платформи для штучного інтелекту, аналізу даних та розробки хмарних додатків. Вони визначають стандарти, домінують в екосистемах та створюють ефект блокування. Наслідок: Європа втратила контроль над своєю цифровою інфраструктурою – добровільно, через бездіяльність та стратегічну сліпоту.

Екосистема залежності: актори, механізми та економічні рушійні сили концентрації хмарних технологій

Домінування американських гіперскейлерів є результатом кількох підкріплювальних ринкових механізмів, які систематично перешкоджають будь-яким спробам наздогнати конкурентів. В основі цього лежить феномен прив'язки до постачальника – технологічного та економічного ув'язнення клієнтів у власницьких системах.

Хмарні сервіси можуть здаватися стандартизованими та взаємозамінними на перший погляд. Однак, AWS, Azure та Google Cloud насправді використовують різні API, мережеві моделі, архітектури безпеки та структури сервісів. Додаток, розроблений на AWS, не можна просто перенести до Azure. Бази даних, системи зберігання даних, політики безпеки, інструменти моніторингу — все має бути переналаштовано, протестовано та оптимізовано. Витрати на міграцію можуть перевищувати початкові витрати на розробку.

Ця прив’язаність не випадкова, а стратегічно навмисна. Гіперскейлери інвестують значні кошти у власні додаткові сервіси, які роблять їхні платформи привабливішими, а перехід — дорожчим. AWS пропонує понад 200 сервісів, від спеціалізованих баз даних та інструментів машинного навчання до платформ Інтернету речей. Кожен використовуваний сервіс збільшує залежність. Microsoft використовує інтеграцію з Office 365, Teams та Windows, щоб зробити Azure привабливим, одночасно створюючи екосистему, з якої важко відмовитися.

Структура витрат посилює ці механізми. Хмарні обчислення спочатку здаються економічно ефективними: жодних інвестицій в обладнання, жодних адміністраторів, оплата на основі використання. Але цей розрахунок приховує приховані витрати. Передача даних між регіонами є дорогою. Витрати на зберігання накопичуються. Складні моделі ціноутворення із сотнями варіантів роблять прогнозування витрат неможливим. Компанії, які починали з кількох тисяч доларів на місяць, зрештою платять мільйони вже через кілька років.

Страхова компанія GEICO на власному досвіді відчула це. Після десяти років міграції в хмару річні витрати зросли до понад 300 мільйонів доларів – у 2,5 рази більше, ніж прогнозувалося. Наслідок: повернення до хмари, міграція назад до власних центрів обробки даних. Dropbox також заощадив 74,6 мільйона доларів за два роки після міграції з AWS на власну інфраструктуру. Компанія-розробник програмного забезпечення 37signals оцінює економію в 10 мільйонів доларів протягом п'яти років після виходу з AWS.

Ці приклади ілюструють зростаючу тенденцію: повернення до хмарних технологій. Згідно з опитуванням журналу CIO Barkley, 83 відсотки компаній планують перенести робочі навантаження назад у приватні хмари. Причини численні: стрімке зростання витрат, проблеми безпеки, вимоги до дотримання вимог та проблеми з продуктивністю додатків, критично важливих до затримки.

Тим не менш, більшість компаній залишаються у публічній хмарі – не через переконання, а тому, що у них немає альтернативи. Міграція назад до власної інфраструктури вимагає величезних інвестицій, технічної експертизи та часу. Менші компанії не можуть собі цього дозволити. Навіть великі корпорації вагаються через складність.

Економічні рушійні сили цієї концентрації також лежать у сфері пропозиції. Хмарні обчислення – це бізнес з надзвичайно високою економією за рахунок масштабу. Ті, хто керує більшою кількістю центрів обробки даних, можуть купувати обладнання дешевше, ефективніше використовувати електроенергію та розподіляти розробку програмного забезпечення серед більшої кількості клієнтів. AWS щорічно інвестує десятки мільярдів доларів в інфраструктуру, що фінансується за рахунок прибуткової електронної комерції та доходів від реклами. Microsoft та Google мають порівнянні грошові резерви. Європейські конкуренти не можуть зрівнятися з такими рівнями інвестицій.

Ще одним фактором є екосистема розробників, партнерів та сторонніх постачальників. Мільйони розробників у всьому світі набули досвіду в технологіях AWS або Azure. Тисячі постачальників програмного забезпечення сертифікували свої продукти на цих платформах. Консалтингові фірми побудували бізнес-моделі навколо міграцій гіпермасштабованих систем. Ця екосистема генерує мережеві ефекти, які менші постачальники не можуть відтворити.

Учасники цієї системи переслідують різні, іноді суперечливі, інтереси. Гіперскейлери максимізують свою ринкову владу завдяки прив'язці до певного ринку, екосистемам та агресивному розширенню. Компанії прагнуть економічної ефективності, гнучкості та інновацій, але стають залежними. Уряди стикаються з дилемою між економічною ефективністю та стратегічним суверенітетом. ЄС створив регуляторні рамки за допомогою GDPR та Закону про дані, але вони ніяк не змінюють фактичну ринкову владу американських постачальників.

Структура ринку сприяє подальшій консолідації. Менші хмарні провайдери поглинаються або витісняються. Спеціалізовані нішеві провайдери виживають у таких сегментах, як суверенна хмара або периферійні обчислення, але не можуть відтворити масштаб гіперскейлерів. Наслідок: олігополія з трьох домінуючих провайдерів, які контролюють 62 відсотки світового ринку – і зростають.

Така концентрація несе системні ризики. Збій AWS, як-от той, що стався 20 жовтня 2025 року, паралізує значну частину глобального інтернету. Залежність від кількох постачальників створює єдині точки відмови – технічно, економічно та геополітично. Регулятори фінансового ринку вже виявили ризики концентрації в банківському секторі та закликають до диверсифікації. Але справжньої альтернативи не існує.

Наш досвід у сфері розвитку бізнесу, продажів та маркетингу в ЄС та Німеччині

Наш досвід у сфері розвитку бізнесу, продажів та маркетингу в ЄС та Німеччині - Зображення: Xpert.Digital

Галузеві напрямки діяльності: B2B, цифровізація (від штучного інтелекту до XR), машинобудування, логістика, відновлювані джерела енергії та промисловість

Більше інформації тут:

Тематичний центр, що пропонує аналітичні матеріали та досвід:

- Платформа знань, що охоплює світову та регіональну економіку, інновації та галузеві тенденції

- Збірка аналітичних матеріалів, ідей та довідкової інформації з наших ключових напрямків діяльності

- Місце для експертів та інформації про поточні розробки в бізнесі та технологіях

- Центр для компаній, які шукають інформацію про ринки, цифровізацію та галузеві інновації

Темна сторона хмари: системні ризики, які ніхто не може ігнорувати

Поточна ситуація: Континент у стані цифрової надзвичайної ситуації

Зрив 20 жовтня 2025 року знаменує собою поворотний момент у сприйнятті громадськістю цифрової залежності. Те, про що експерти попереджали роками, стало відчутною реальністю для мільйонів користувачів: сучасне суспільство спирається на крихку цифрову інфраструктуру, контрольовану кількома корпораціями, вразливу до збоїв та екстериторіального доступу.

Безпосередні економічні збитки важко виміряти, але вони суттєві. Дослідження оцінюють середні витрати на простої в 9000 доларів за хвилину. Для самої Amazon ці витрати становлять 220 000 доларів за хвилину. З урахуванням кількох годин простою та глобального масштабу збоїв, загальні збитки, ймовірно, сягають сотень мільйонів доларів.

Але економічні витрати – це лише один аспект. Серйознішими є стратегічні наслідки. Збій вплинув на критично важливу інфраструктуру: фінансові сервіси, такі як Coinbase та Venmo, не могли обробляти транзакції. Комунікаційні платформи, такі як Signal та Slack, вийшли з ладу. Освітні платформи, такі як Canvas та Duolingo, були недоступні. Розважальні сервіси, такі як Netflix, Prime Video, та десятки ігор зазнали збоїв.

Географічний розподіл збою розкриває архітектуру проблеми. Хоча технічна помилка сталася у Північній Вірджинії, це вплинуло на сервіси по всьому світу. Це пов'язано з централізованою архітектурою хмарних сервісів: багато глобальних сервісів використовують US-EAST-1 як свій основний регіон, оскільки саме там зосереджена більша частина інфраструктури AWS. Надмірність часто існує лише на папері.

Частота таких збоїв викликає тривогу. З 2011 року AWS зазнала щонайменше семи серйозних збоїв. Збій 7 грудня 2021 року тривав понад вісім годин і паралізував роботу аналогічних сервісів. У лютому 2017 року помилка оператора призвела до чотиригодинного збою, який завдав збитків приблизно на суму від 150 до 160 мільйонів доларів. Частота повторюваності демонструє, що це не поодинокі інциденти, а радше структурні недоліки в перевантаженій системі.

Поряд із технічною нестабільністю, загострюються й правові проблеми. Закон США про хмарні технології 2018 року зобов’язує американські компанії надавати владі США доступ до даних на запит – незалежно від того, де ці дані зберігаються. Це прямо суперечить європейському GDPR, який дозволяє передачу даних третім країнам лише за суворих умов. У рішенні у справі Schrems II 2020 року Європейський суд визнав угоду про захист конфіденційності недійсною, оскільки закони США про стеження несумісні з основними правами ЄС.

Наслідком цього є юридична сіра зона. Європейські компанії, які використовують AWS або Azure, потенційно порушують GDPR або ризикують отримати доступ до своїх даних з боку влади США. Ця дилема залишається невирішеною. Стандартні договірні положення та технічні запобіжні заходи пропонують лише обмежений захист. Ризик промислового шпигунства, державного стеження та неправомірного використання даних залишається реальним.

Політична реакція в Європі коливається між риторикою та реальністю. Європейська комісія проголошує цифровий суверенітет стратегічною метою. Німеччина офіційно запустила свою адміністративну хмару у 2025 році, засновану на відкритих стандартах та принципах мультихмарності. Франція інвестувала 1,8 мільярда євро у просування вітчизняних постачальників хмарних послуг, зокрема OVHcloud.

Ініціатива Gaia-X, започаткована у 2019 році Німеччиною та Францією, мала на меті створити федеративну, суверенну інфраструктуру даних для Європи. Однак, чотири роки потому Gaia-X залишається паперовим тигром. Ініціатива визначає стандарти та рамки сертифікації, але не пропонує конкурентоспроможної інфраструктури. За іронією долі, AWS та Microsoft є асоційованими членами Gaia-X, що підриває довіру до проекту.

Реальність німецьких та європейських адміністрацій є тривожною. Незважаючи на свою офіційну стратегію суверенітету, німецький уряд використовує 32 хмарні сервіси, переважно від Microsoft, AWS, Google та Oracle. Запланована суверенна хмара базується на Microsoft Azure – американському постачальнику, серед усіх компаній. Обґрунтування: лише так можна досягти необхідної масштабованості та функціональності. Це лише закріплює залежність, а не зменшує її.

Європейський ринок хмарних послуг глибоко фрагментований. OVHcloud, найбільший європейський провайдер, керує 43 центрами обробки даних по всьому світу та генерує приблизно три мільярди євро річного доходу. IONOS, дочірня компанія United Internet, зосереджується на бізнес-клієнтах у регіоні DACH (Німеччина, Австрія та Швейцарія). Scaleway, що входить до складу французької групи Iliad, позиціонує себе як інноваційний, орієнтований на сталий розвиток провайдер для стартапів. Однак разом ці провайдери ледве досягають п'яти відсотків європейського ринку.

Кількісний розрив є разючим. AWS щорічно інвестує понад 30 мільярдів доларів в інфраструктуру та розробку продуктів. Microsoft та Google підтримують схожий рівень інвестицій. OVHcloud не може залучити такі суми. Асортимент продуктів європейських постачальників вужчий, їхня глобальна присутність менша, а їхня екосистема слабша. Для компаній зі складними глобальними вимогами вони часто не є життєздатною альтернативою.

Водночас зростає усвідомлення ризиків. Загроза концентрації ринку, прив'язки до постачальника, стрімке зростання витрат та правова невизначеність спонукають компанії шукати альтернативи. Мультихмарні стратегії, в яких робочі навантаження розподіляються між кількома постачальниками, вважаються рішенням. Однак складність таких архітектур величезна. Компаніям потрібен досвід роботи з кількома хмарними платформами, вони повинні упорядковувати потоки даних та гармонізувати політики безпеки. Витрати часто зростають, а не падають.

Ще однією тенденцією є периферійні обчислення, де дані обробляються ближче до місця їхнього походження, а не в центральних центрах обробки даних. Це зменшує затримку, покращує захист даних і зменшує залежність від хмарних гіперскейлерів. Однак і тут американські постачальники домінують у технологічному розвитку. Європейські ініціативи, такі як ініціатива 8ra в рамках програми IPCEI-CIS, намагаються побудувати федеративний континуум периферійних хмар – зі 150 партнерами та трьома мільярдами євро фінансування. Чи буде цього достатньо, щоб стати конкурентоспроможними з гіперскейлерами, залишається під питанням.

Поточну ситуацію можна підсумувати наступним чином: Європа є цифрово залежною, юридично вразливою та стратегічно нездатною діяти. Збій AWS у жовтні 2025 року став сигналом тривоги, але ефективного засобу вирішення проблеми бракує.

Німеччина, Франція та Китай: три підходи до цифрового суверенітету

Порівняння національних стратегій висвітлює різні підходи та їхні перспективи успіху в боротьбі за цифровий суверенітет. Німеччина, Франція та Китай представляють три принципово різні філософії – кожна зі своїми сильними та слабкими сторонами.

З 2020 року Німеччина офіційно впроваджує стратегію зміцнення цифрового суверенітету в державному управлінні. Її основою є Німецька адміністративна хмара, яка була символічно запущена в березні 2025 року. Концепція базується на відкритих стандартах, сумісності та принципах мультихмарності. Державні адміністрації повинні мати можливість використовувати хмарні сервіси від різних постачальників, не прив'язуючись до конкретного постачальника.

Теорія звучить переконливо. Практика виявляє фундаментальні суперечності. Адміністративна хмара спочатку пропонує послуги лише від державних постачальників ІТ-послуг – потужності обмежені, функціональність обмежена. Щоб задовольнити реальні потреби, державні установи продовжують покладатися на комерційних постачальників. З 32 хмарних сервісів, що використовуються наразі, більшість належать Microsoft, AWS, Google та Oracle. Запланована суверенна хмара для федеральної адміністрації базується на Microsoft Azure – американському постачальнику.

Ця розбіжність між прагненнями та реальністю має структурні причини. Німеччині бракує власних гіперскейлерів із глобальним охопленням. Deutsche Telekom, SAP та United Internet занадто малі або занадто спеціалізовані, щоб конкурувати з AWS. Федеральній хмарі бракує можливостей для задоволення потреб адміністрації. Програмне забезпечення з відкритим кодом, яке спочатку планувалося як основа, використовується лише обмежено. Натомість домінують власницькі системи американських корпорацій.

Наслідки стали драматичними у липні 2024 року, коли несправне оновлення від CrowdStrike, американського постачальника послуг кібербезпеки, спричинило збої в роботі ІТ по всьому світу. Критична інфраструктура в Німеччині також постраждала. Подібний ризик існує із залежністю від Microsoft Azure. Німецька стратегія зазнає невдачі через брак інвестицій, фрагментацію обов'язків та недостатню політичну волю.

Франція застосовує більш амбітний підхід. У листопаді 2021 року уряд оголосив про програму вартістю 1,8 мільярда євро для просування французької хмарної індустрії. Мета: створити національних чемпіонів, які зможуть конкурувати з AWS. В основі цієї програми лежить OVHcloud, найбільша європейська хмарна компанія, яка стала публічною у 2021 році.

Французька стратегія поєднує державне фінансування, планування промислової політики та стратегічні партнерства. Двадцять три дослідницькі та розробницькі проекти отримали 421 мільйон євро державного фінансування, 85 відсотків якого було спрямовано малим та середнім підприємствам, стартапам та проектам з відкритим кодом. Додаткові 444 мільйони євро надійшли з фондів ЄС та 680 мільйонів євро – з приватного співфінансування. Європейський інвестиційний банк підтримав OVHcloud позикою у розмірі 200 мільйонів євро на розвиток інфраструктури.

План частково спрацював. OVHcloud виріс і став одним із десяти провідних постачальників хмарних послуг у світі, керуючи 43 центрами обробки даних у дев'яти країнах та обслуговуючи 1,6 мільйона клієнтів. Уряд Франції використовує OVHcloud для критично важливих програм. Європейська комісія також підписала контракти з компанією.

Тим не менш, сумніви залишаються. OVHcloud генерує приблизно три мільярди євро річного доходу – менше трьох відсотків від AWS. Його асортимент продукції вужчий, а глобальний охоплення менший. Серйозна пожежа в центрі обробки даних у 2021 році та збій у мережі підірвали довіру. Крім того, Франція йде на компроміси: оборонний підрядник Thales співпрацює з Google, щоб пропонувати схвалені державою хмарні сервіси для конфіденційних даних. Це навряд чи можна назвати справжнім цифровим суверенітетом.

Французька стратегія демонструє, що європейський чемпіон хмарних технологій може з'явитися завдяки державній підтримці, плануванню промислової політики та масштабуванню. Однак розрив із гіперскейлерами залишається величезним. Без європейської координації, ефекту масштабу та рішучих дій проти домінування США, OVHcloud залишатиметься нішевим гравцем.

Китай обирає радикально інший шлях: цифрову самодостатність. Китайський уряд рано визнав стратегічну важливість хмарної інфраструктури та спеціально створив платформу для вітчизняних постачальників. Alibaba Cloud, що виникла на базі гіганта електронної комерції Alibaba, домінує на китайському ринку з 35,8 відсотка. Huawei Cloud йде далі з 18 відсотками, Tencent Cloud з десятьма відсотками та Baidu Cloud з шістьма відсотками.

Це домінування не випадкове. Китайський уряд обмежує доступ іноземних постачальників до ринку за допомогою технічних, регуляторних та політичних бар'єрів. AWS, Microsoft Azure та Google Cloud маргіналізовані або повністю виключені в Китаї. Водночас держава масово сприяє розвитку вітчизняних технологій. Alibaba Cloud інвестувала мільярди в центри обробки даних, платформи штучного інтелекту та глобальну експансію.

Результатом є значною мірою самодостатня цифрова екосистема. Китайські компанії користуються послугами китайських хмарних провайдерів. Дані залишаються в країні під контролем китайського уряду. Водночас Alibaba Cloud, Huawei Cloud та Tencent Cloud розширюються на міжнародному рівні, зокрема у Південно-Східній Азії, на Близькому Сході та в Африці. Вони пропонують нижчі ціни, кращу адаптацію до місцевих умов та політичну незалежність від США.

Ця стратегія має свою ціну. Китайський ринок менш інноваційний через брак конкуренції з боку глобальних гравців. Залежність від держави створює ризики для компаній. Глобальна експансія китайських хмарних постачальників зустрічається з підозрою, особливо в західних країнах. Тим не менш, стратегія є успішною: Китай досяг цифрового суверенітету – завдяки ізоляції, субсидіям та стратегічному плануванню.

Це порівняння підкреслює скрутне становище Європи. Німеччина вагається між риторикою та прагматизмом, не досягнувши справжнього суверенітету. Франція інвестує стратегічно, але значно відстає від країн, що займаються гіперскейлінгом. Китай демонструє, що цифровий суверенітет можливий – за наявності політичної волі та мобілізації величезних ресурсів. Європі бракує ні того, ні іншого – і вона розплачується за це зростаючою залежністю.

Темний бік хмари: системні ризики та невирішені конфлікти цілей

Концентрація глобальної хмарної інфраструктури в руках кількох американських корпорацій створює системні ризики, які виходять далеко за рамки технічних збоїв. Критична оцінка повинна охоплювати економічні, безпеково-політичні, правові та соціальні аспекти.

Ризик технічних точок збою знову був жорстоко викритий 20 жовтня 2025 року. Проблема з DNS в регіоні AWS паралізувала тисячі сервісів у всьому світі. Це не поодинокий інцидент. З 2011 року AWS зазнала щонайменше семи серйозних збоїв, причому Microsoft Azure та Google Cloud спостерігали подібну частоту. Ймовірність подальших збоїв висока, а наслідки стають серйознішими зі зростанням залежності.

Регулятори фінансового ринку визначили ризик концентрації як системний ризик. Одночасний банкрутство кількох банків через збій постачальника хмарних послуг може паралізувати платіжні системи, спровокувати кризи ліквідності та похитнути довіру. Банк міжнародних розрахунків попереджає, що залежність від кількох постачальників хмарних послуг створює ризики, які традиційні моделі ризиків не враховують. Регуляторні вимоги щодо скорочення ресурсів та стратегій виходу залишаються нечіткими.

Економічний ризик прив'язки до постачальника є значним. Компанії, глибоко інтегровані з AWS або Azure, не можуть перейти, не інвестуючи мільйони в міграцію, перепроектування та тестування. Ця прив'язка дає гіпермасштабованим компаніям цінову силу. Придбання Broadcom компанії VMware та подальше підвищення цін у два-п'ять разів ілюструють ризик: постачальники використовують свою ринкову силу для максимізації прибутку.

Вибухове зростання витрат дедалі більше впливає на бізнес. Опитування Cloud Pulse, проведене IDC у 2023 році, показало, що майже половина користувачів хмарних послуг зіткнулися з неочікуваним перевищенням витрат, а 59 відсотків очікували аналогічного перевищення у 2024 році. Непрозора структура ціноутворення із сотнями варіантів робить контроль витрат практично неможливим. Компанії починають з обмежених бюджетів і зрештою платять мільйони через роки – без жодного виходу.

Ризик безпеки, пов'язаний з екстериторіальним доступом до даних, є гострим. Закон США про хмарні технології надає американській владі доступ до всіх даних, якими керують американські компанії, незалежно від місця розташування сервера. Це також стосується європейських компаній, які використовують AWS або Azure. Виправдання – боротьба з тероризмом та правоохоронні органи – може бути законним. Однак наслідком є те, що до даних європейських компаній можна отримати доступ без європейського судового нагляду.

Ризик промислового шпигунства є реальним. Конфіденційні дослідницькі дані, комерційні таємниці, патенти, стратегічні плани – все це знаходиться на серверах під юрисдикцією США. Історичні викриття, такі як витік інформації Сноудена, показали, що розвідувальні служби США збирають величезні обсяги даних, зокрема від союзників. Технічні засоби захисту – шифрування, контроль доступу – пропонують лише обмежений захист, якщо постачальник зобов’язаний співпрацювати.

Конфлікт із GDPR залишається невирішеним. Загальний регламент ЄС про захист даних забороняє передачу даних третім країнам без належного рівня захисту. У рішенні у справі Schrems II 2020 року Європейський суд постановив, що захист даних у США не відповідає цьому стандарту. Стандартні договірні положення та сертифікати пропонують лише обмежене полегшення. Європейські компанії працюють у «сірій» юридичній зоні – неприйнятній ситуації.

Геополітичний вимір посилюється. У світі зростаючої геополітичної напруженості між США, Китаєм та Європою цифрова інфраструктура перетворюється на зброю. У разі конфлікту США можуть використовувати доступ до європейських даних для санкцій, стеження та політичного тиску. Китай вже робить це: компанії зобов'язані зберігати свої дані в Китаї під контролем уряду. Європа опинилася між блоками — без власної інфраструктури та без можливості діяти.

Ризик для сталого розвитку недооцінений. Центри обробки даних споживають величезну кількість енергії – у світі близько двох відсотків виробництва електроенергії, і ця цифра зростає. Постачальники хмарних послуг рекламують кліматичну нейтральність, але їхній попит на енергію зростає завдяки навчанню штучного інтелекту, аналітиці великих даних та зростанню використання. Залежність від хмарних гіперскейлерів закріплює енергоємні бізнес-моделі. Децентралізовані архітектури на периферії були б ефективнішими, але їм перешкоджає ринкова сила гіперскейлерів.

Соціальні ризики включають цифрову ізоляцію. Малий бізнес, стартапи та організації в країнах, що розвиваються, дедалі більше не можуть дозволити собі витрати на гіперскейлерів. Це посилює цифрову нерівність. Водночас залежність від американських платформ сприяє культурній гомогенізації. Європейські цінності — конфіденційність даних, прозорість, демократичний контроль — підриваються американськими бізнес-моделями.

Дискусія є дуже суперечливою. Прихильники гіперскейлерів стверджують, що хмарні обчислення демократизували інновації, дали змогу стартапам розвиватися та знизили витрати. Вони стверджують, що економія від масштабу та технічна експертиза гіперскейлерів не мають собі рівних. Регіональні альтернативи, на їхню думку, будуть дорожчими, менш ефективними та стримуватимуть інновації. Вони стверджують, що ринок функціонує, конкуренція існує, а компанії мають свободу вибору.

Критики стверджують, що свобода вибору є ілюзією за умови прив'язки до певного постачальника. Ринкова влада перешкоджає, а не сприяє інноваціям. Витрати непрозорі та виходять з-під контролю. Ризики безпеки та правові ризики неприйнятні. Цифровий суверенітет — це не ідеологія, а стратегічна необхідність.

Конфлікт цілей реальний: ефективність проти суверенітету, інновації проти контролю, глобалізація проти локалізації. Європа повинна вирішити цей конфлікт – або ж понести наслідки.

🎯🎯🎯 Скористайтеся перевагами великого, п'ятикратного досвіду Xpert.Digital в одному комплексному пакеті послуг | Розробка бізнес-аналітики, дослідження та розробки, XR, зв'язки з громадськістю та оптимізація цифрової видимості

Скористайтеся перевагами великого, п'ятикратного досвіду Xpert.Digital у комплексному пакеті послуг | Дослідження та розробки, XR, PR та оптимізація цифрової видимості - Зображення: Xpert.Digital

Xpert.Digital має глибокі знання в різних галузях. Це дозволяє нам розробляти індивідуальні стратегії, точно узгоджені з вимогами та викликами вашого конкретного сегмента ринку. Завдяки постійному аналізу ринкових тенденцій та моніторингу розвитку галузі ми можемо діяти проактивно та пропонувати інноваційні рішення. Поєднання досвіду та знань створює додаткову цінність та надає нашим клієнтам вирішальну конкурентну перевагу.

Більше інформації тут:

Чи може Європа досягти цифрового суверенітету за допомогою 8ra та мільярдних інвестицій? Три майбутні сценарії для хмарних технологій – і що вони означають для бізнесу

Майбутнє хмарних технологій: сценарії між домінуванням наддержави та цифровою емансипацією

Розвиток глобальної хмарної інфраструктури знаходиться на роздоріжжі. Кілька тенденцій вказують на фундаментальні зміни, але напрямок невизначений. Які шляхи розвитку ймовірні? Які збої можуть змінити структуру ринку?

Базова тенденція: подальше зростання та консолідація. Глобальний ринок хмарних технологій зросте з 1,3 трильйона доларів у 2025 році до 2,3 трильйона доларів у 2030 році – щорічний темп зростання становитиме 12,5 відсотка. Деякі прогнози ще більш оптимістичні, передбачаючи 1,6 трильйона доларів до 2030 року. Рушійними силами є штучний інтелект, Інтернет речей, цифрова трансформація та зростання обсягів даних.

Частки ринку зміняться, але домінування «великої трійки» зберігається. Microsoft Azure зростає швидше, ніж AWS, завдяки партнерству в галузі штучного інтелекту, зокрема з OpenAI. У другому кварталі 2023 року Azure ненадовго обігнав AWS за темпами зростання кількості нових клієнтів, але не зміг забезпечити собі загальне лідерство. Google Cloud виграє від свого досвіду в галузі штучного інтелекту та сильних сторін в аналітиці даних. Однак AWS залишається номером один з 30-відсотковою часткою ринку.

Потенційний прорив: штучний інтелект може змінити баланс сил. Навчання та логічний висновок на основі штучного інтелекту вимагають спеціалізованого обладнання, величезної обчислювальної потужності та нових архітектур. Той, хто запропонує найкращі платформи штучного інтелекту, отримає частку ринку. Microsoft має перевагу завдяки своєму партнерству з OpenAI, Google — завдяки своєму дослідницькому досвіду. AWS відстає у сприйнятті громадськості, але інвестує значні кошти.

Неоклауди, спеціалізовані хмарні провайдери для робочих навантажень штучного інтелекту, можуть зайняти нішеві ринки. CoreWeave, Databricks та Lambda Labs пропонують інфраструктуру GPU та платформи штучного інтелекту за конкурентними цінами. Хоча вони не досягають такого ж широкого спектру гіперскейлерів, вони досягають успіху в спеціалізованих додатках. Їхня частка ринку залишатиметься обмеженою, але вони посилюють конкурентний тиск.

Другою тенденцією є периферійні обчислення та хмарно-периферійний континуум. Такі програми, як автономне водіння, промислова автоматизація, розумні міста та доповнена/віртуальна реальність (AR/VR), вимагають низької затримки – дані повинні оброблятися близько до точки їх походження. Периферійна інфраструктура зменшує залежність від центральних центрів обробки даних, покращує конфіденційність даних та дозволяє створювати нові бізнес-моделі.

Європейська ініціатива 8ra має на меті створити федеративний континуум периферійних хмарних технологій – 150 партнерів, три мільярди євро фінансування та цільовий показник у 10 000 периферійних вузлів до 2030 року. OpenNebula координує інтеграцію, а virt8ra є першим відчутним впровадженням. Цей підхід є багатообіцяючим: федеративний, сумісним та суверенним. Однак його масштабованість та конкурентоспроможність порівняно з гіперскейлерами залишаються під питанням.

Такі телекомунікаційні провайдери, як Deutsche Telekom, Orange та Telefónica, можуть зіграти свою роль. Вони володіють географічно розподіленою інфраструктурою, близькістю до клієнтів та мережевою експертизою. Партнерство з гіперскейлерами є поширеним явищем: Orange та Capgemini керують Bleu, хмарою на базі Azure, що забезпечує суверенітет Франції. Але навіть тут технології гіперскейлерів зрештою домінують.

Третя тенденція — це повернення до хмарних технологій та гібридні хмарні стратегії. Компанії усвідомлюють ризики та витрати, пов’язані з публічною хмарою, і переносять робочі навантаження назад до власних центрів обробки даних або приватних хмар. Згідно з опитуванням Barkley CIO Survey 2024, 83 відсотки компаній планують такі міграції. Причини включають вартість, прив’язку до постачальника, відповідність вимогам та продуктивність.

Гібридні хмарні моделі, що поєднують публічну хмару, приватну хмару та локальну інфраструктуру, вважаються майбутнім. До 2030 року 90 відсотків великих підприємств та 60 відсотків малих та середніх підприємств використовуватимуть гібридні ІТ. Це збільшує складність, вимагає інструментів оркестрації та управління, але пропонує гнучкість та диверсифікацію ризиків.

Мультихмарні стратегії, коли компанії використовують кількох постачальників одночасно, зменшують залежність від одного постачальника. Однак складність величезна: різні API, моделі безпеки та структури витрат. Тільки великі компанії з відповідним ІТ-досвідом можуть ефективно впроваджувати мультихмарні технології.

Подальші порушення можуть виникнути через регулювання. ЄС розглядає можливість запровадження суворіших правил щодо ризику концентрації, сумісності та переносимості даних. Закон про цифрові ринки спрямований на вплив платформ, тоді як Закон про дані зосереджений на доступі до даних. Суворіше забезпечення дотримання GDPR може змусити постачальників хмарних послуг фактично розміщувати дані в межах ЄС – без доступу США.

Китай та інші країни посилюють локалізацію даних. Дані повинні зберігатися всередині країни, а іноземні постачальники підпорядковуються місцевим законам. Це фрагментує світовий ринок хмарних послуг, створює регіональні екосистеми та зменшує домінування гіперскейлерів. Ціна: менше ефекту масштабу, вищі витрати та менше інновацій.

Геополітична напруженість може загостритися. Торговельний конфлікт між США та ЄС може вплинути на хмарні сервіси – через тарифи, санкції та примусову локалізацію. Конфлікт у сфері безпеки з Китаєм може витіснити західних постачальників хмарних послуг з азійських ринків. Фрагментація інтернету на геополітичні блоки – Splinternet – стає все більш імовірною.

Технологічні інновації можуть призвести до змін парадигм. Квантові обчислення можуть зробити шифрування застарілим або ж створити нові моделі безпеки. Децентралізовані хмарні інфраструктури на основі блокчейну можуть кинути виклик домінуванню гіперскейлерів. Але знадобляться роки, щоб ці технології досягли ринкової зрілості, і гіперскейлери також інвестують у них.

Три сценарії видаються правдоподібними:

Сценарій 1: Гегемонія гіперскейлерів. AWS, Microsoft та Google зміцнюють своє домінування, досягаючи 70-відсоткової частки ринку, інтегруючи платформи штучного інтелекту та контролюючи периферійну інфраструктуру. Європа залишається залежною, Gaia-X зазнає невдачі, а суверенітет залишається лише риторикою. Регулювання неефективне, оскільки економічна залежність паралізує політичні дії. Результат: цифрова колонізація Європи.

Сценарій 2: Регульована багатополярність. Суворіше регулювання ЄС, локалізація даних та геополітична фрагментація створюють регіональні ринки. Європейські постачальники отримують частку ринку в регульованому середовищі, американські гіперскейлери залишаються домінуючими у світі, а Китай розширює власну екосистему. Результат: фрагментована, але диверсифікована хмарна екосистема з регіональними чемпіонами.

Сценарій 3: Зміна технологічної парадигми. Периферійні обчислення, децентралізовані архітектури та нові моделі штучного інтелекту зменшують залежність від централізованих хмарних центрів обробки даних. З'являються федеративні, сумісні інфраструктури, постачальники телекомунікацій відіграють більшу роль, а європейські ініціативи, такі як 8ra, досягають успіху. Результат: фрагментована, але суверенна цифрова інфраструктура.

Який сценарій розгортатиметься, залежить від політичних рішень, інвестицій та геополітичних подій. Сценарій 1 ймовірний, якщо Європа продовжуватиме вагатися. Сценарій 2 вимагає рішучих політичних дій та масштабних інвестицій. Сценарій 3 можливий, але не гарантований – технологічний розвиток непередбачуваний.

Прогноз такий: наступні п'ять років будуть вирішальними. Або Європа досягне успіху в цифровій емансипації, або її залежність стане незворотною.

Стратегічні імперії: що потрібно зробити зараз

Аналіз призводить до чітких стратегічних імперативів для політики, бізнесу та суспільства. Цифровий суверенітет — це не ідеологічний проект, а необхідність економічної та безпекової політики. Необхідні такі заходи:

По-перше, Європі потрібна скоординована хмарна стратегія з масштабними інвестиціями. Французька модель промислової політики підтримки вітчизняних лідерів показує шлях, але цього недостатньо. Необхідне європейське рішення: консолідація європейських постачальників, спільна інфраструктура та гармонізовані стандарти. Ініціатива 8ra з фінансуванням у три мільярди євро – це початок, але занадто малий. Необхідні інвестиції в діапазоні від 50 до 100 мільярдів євро протягом десяти років – що можна порівняти з європейською програмою чіпів.

По-друге, регулювання має проявити себе. Закон про цифрові ринки та Закон про дані мають суворо виконуватися, зосереджуючись на сумісності, переносимості даних та механізмах боротьби з обмеженими можливостями. Постачальники хмарних послуг повинні бути зобов'язані сприяти міграції, надавати дані у стандартизованих форматах та пропонувати відкриті API. Ризик концентрації ринку має бути вирішений за допомогою регулювання, наприклад, шляхом встановлення обмежень на частки ринку критичної інфраструктури.

По-третє: Закон США про хмарні технології є неприйнятним. Європа повинна наполягати на трансатлантичній угоді про дані, яка б відповідала стандартам ЄС та виключала екстериторіальний доступ США. Якщо це не вдасться, європейські компанії та органи влади мають бути зобов'язані розміщувати конфіденційні дані у європейських постачальників. Юридична сіра зона має бути закрита.

По-четверте: Державні закупівлі повинні надавати перевагу європейським постачальникам. Пункт «Купуй європейське» для хмарної інфраструктури, подібний до правил «Купуй американське» у США, забезпечить вітчизняним постачальникам визначеність у плануванні та масштабованість. Це відповідає вимогам СОТ, якщо посилаються на інтереси безпеки. Федеральна адміністрація Німеччини повинна подати приклад і покласти край своїй залежності від Azure.

По-п'яте: Освіта та розвиток навичок мають вирішальне значення. Європі потрібно більше хмарних інженерів, фахівців з обробки даних та експертів з кібербезпеки. Університети та університети прикладних наук повинні розширити свої відповідні програми навчання. Компаніям потрібні навчальні програми з управління кількома хмарами, хмарної безпеки та стратегій зміни постачальників.

Шосте: Компаніям потрібно переглянути свої хмарні стратегії. Сліпий перехід до публічної хмари був помилкою. Гібридні хмарні моделі, які зберігають критичні робочі навантаження в приватних хмарах або локально, є менш ризикованими. Багатохмарні стратегії зменшують залежність, але вимагають досвіду та інвестицій. Репатріація хмари може бути економічно вигідною, як демонструють приклади Dropbox, GEICO та 37signals.

Сьоме: Необхідно просувати периферійні обчислення та федеративні інфраструктури. Ініціатива 8ra є перспективною, але потребує більшої підтримки. Постачальники телекомунікацій повинні більше інвестувати в хмарну та периферійну інфраструктуру, в ідеалі у співпраці з європейськими постачальниками хмарних послуг. Це створює регіональну, низькозатримкову, суверенну інфраструктуру.

По-восьме: Необхідно підвищити прозорість та підзвітність. Постачальники хмарних послуг повинні бути зобов'язані розкривати статистику збоїв, інцидентів безпеки та доступу органів влади до даних. Незалежні аудити повинні перевіряти відповідність стандартам ЄС. Користувачі мають право знати, як обробляються їхні дані та хто має до них доступ.

Уроки, винесені з перебоїв у роботі AWS 20 жовтня 2025 року, очевидні: цифрова інфраструктура є критично важливою інфраструктурою. Залежність від кількох постачальників є системним ризиком. Порівняння з "Газпромом" доречне: обидва є монополіями, обидва є геополітичними важелями, і обидва створюють ризики для європейського суверенітету.

Але є суттєва різниця: залежність від газу була помітною, політично обговорюваною та частково зменшеною. Залежність від хмарних технологій є невидимою, технічно складною, політично занедбаною – і зростає. Європа винесла уроки з енергетичної кризи, прагнула диверсифікації та побудувала інфраструктуру. Ці уроки необхідно застосувати до цифрової інфраструктури.

Довгострокову важливість цього питання неможливо переоцінити. Той, хто контролює цифрову інфраструктуру, контролює економіку майбутнього: потоки даних, застосування штучного інтелекту, промислову автоматизацію та соціальні комунікації. Європа стоїть перед вибором: цифрова емансипація через рішучі дії – або цифрова колонізація через бездіяльність. Час спливає.

Ваш глобальний партнер з маркетингу та розвитку бізнесу

☑️ Наша ділова мова – англійська або німецька

☑️ НОВИНКА: Листування вашою рідною мовою!

Konrad Wolfenstein

Я та моя команда раді бути вашим особистим консультантом.

Ви можете зв'язатися зі мною, заповнивши контактну форму тут wolfenstein@xpert.digital:, або просто зателефонувавши мені за номером +49 7348 4088 965. Моя адреса електронної пошти

Я з нетерпінням чекаю нашого спільного проєкту.

☑️ Підтримка МСП у стратегії, консалтингу, плануванні та впровадженні

☑️ Створення або переорієнтація цифрової стратегії та діджиталізації

☑️ Розширення та оптимізація процесів міжнародних продажів

☑️ Глобальні та цифрові торгові платформи B2B

☑️ Розвиток бізнесу Pioneer / Маркетинг / PR / Виставки

🎯🎯🎯 Скористайтеся перевагами великого, п'ятикратного досвіду Xpert.Digital в одному комплексному пакеті послуг | Розробка бізнес-аналітики, дослідження та розробки, XR, зв'язки з громадськістю та оптимізація цифрової видимості

Скористайтеся перевагами великого, п'ятикратного досвіду Xpert.Digital у комплексному пакеті послуг | Дослідження та розробки, XR, PR та оптимізація цифрової видимості - Зображення: Xpert.Digital

Xpert.Digital має глибокі знання в різних галузях. Це дозволяє нам розробляти індивідуальні стратегії, точно узгоджені з вимогами та викликами вашого конкретного сегмента ринку. Завдяки постійному аналізу ринкових тенденцій та моніторингу розвитку галузі ми можемо діяти проактивно та пропонувати інноваційні рішення. Поєднання досвіду та знань створює додаткову цінність та надає нашим клієнтам вирішальну конкурентну перевагу.

Більше інформації тут: