Amazon вперше втратить частку ринку в Німеччині у 2026 році – Kaufland, OTTO та eBay завдають удару у відповідь – Зображення: Xpert.Digital

Тихий поворот в електронній комерції: ці 3 торговельні майданчики тепер крадуть частку ринку в Amazon

Пастка Amazon: Чому інтернет-магазини зазнають невдачі у 2026 році без багатоканальної стратегії

Червоний рівень тривоги на Amazon? Що означають історичні скорочення комісій для продавців

Протягом понад двох десятиліть Amazon був беззаперечним королем німецької електронної комерції. Для незліченних рітейлерів неписаним правилом було: хто виграє на Amazon, той виграє ринок. Але у 2026 році в німецькій онлайн-торгівлі відбуваються тихі, але знакові зміни. Хоча гігант продовжує зростати в абсолютному вираженні, він вперше структурно втрачає частку ринку. Зростання перерозподіляється – між гравцями, яких багато хто давно списав з рахунків або значно недооцінив. Kaufland Global Marketplace, OTTO Market та eBay атакують з абсолютно різними, але дуже успішними стратегіями, фундаментально змінюючи баланс сил. Агресивна конкуренція за низькими цінами з боку Temu та Shein відіграє в цьому лише незначну роль. Для онлайн-рітейлерів цей розвиток подій є фундаментальним поворотним моментом: ті, хто продовжує зосереджувати свій бізнес виключно на Amazon, беруть на себе небезпечний ризик концентрації. У цій статті аналізується нова динаміка сил, пояснюється, чому Amazon раптово реагує історичним зниженням комісій, і показується, як має виглядати перспективна та прибуткова багатоканальна стратегія на 2026 рік.

Три платформи, одне повідомлення: ті, хто не диверсифікує сьогодні, програють завтра

Здавалося б, непереможний велетень та його перший справжній момент слабкості

Amazon є домінуючою силою в онлайн-торгівлі в Німеччині вже понад два десятиліття. Маючи частку ринку близько 60 відсотків німецької електронної комерції – що розподіляється на 17 відсотків прямих продажів та 43 відсотки доходів торговельних майданчиків – платформа залишається не лише найважливішим, але й просто єдиним релевантним каналом збуту для багатьох роздрібних торговців. Ця залежність була економічно раціональною протягом тривалого часу: жоден інший торговельний майданчик не пропонував порівнянного охоплення, логістичної інфраструктури та лояльності клієнтів. Але у 2026 році ситуація докорінно зміниться.

У 2025 році обсяг продажів Amazon у Німеччині склав приблизно 40,6 мільярда євро, що становить зростання на вісім відсотків. В абсолютному вираженні компанія продовжує зростати. Однак ключове питання полягає не в тому, чи зростає Amazon, а в тому, чи зростає Amazon швидше, ніж ринок. І саме тут картина починає змінюватися. Хоча очікується, що весь німецький ринок електронної комерції зросте приблизно на чотири відсотки у 2026 році, це зростання розподіляється між дедалі більшою кількістю гравців. Вперше за новітню історію платформи три конкретні торговельні майданчики структурно набирають обертів: Kaufland Global Marketplace, OTTO Market та eBay. Жоден з цих трьох не становитиме загрози для Amazon у найближчому майбутньому. Однак разом вони зміщують баланс сил у німецькій онлайн-роздрібній торгівлі до такої міри, що роздрібні торговці зараз повинні це зрозуміти.

Коли частку ринку завойовують багато, а не один

Особливість нинішнього зрушення полягає в його структурі. Це не революція, зумовлена одним претендентом, як це намагалися зробити Тему та Шейн у сегменті низьких цін. Це поступова, структурно підкріплена диверсифікація рішень щодо купівлі німецьких споживачів та, що ще важливіше, стратегій продажів професійних інтернет-магазинів. Онлайн-майданчики в Німеччині досягли обсягу продажів у 46,2 мільярда євро у 2025 році, що на 4,9 відсотка більше, ніж у попередньому році, і тепер 56 відсотків усіх онлайн-продажів у Німеччині здійснюються через майданчики. Це зростання більше не приносить користі виключно Amazon.

Німецька федерація роздрібної торгівлі (HDE) та кельнський Інститут роздрібної торгівлі EHI зафіксували зростання електронної комерції Німеччини майже на 3,5 відсотка у 2024 році. На 2025 рік EHI та ECDB навіть прогнозували номінальне зростання на 5,3 відсотка для 1000 найкращих інтернет-магазинів. Таким чином, ринок загалом зростає, але внесок у це зростання змінюється. Хоча суто інтернет-магазини зіткнулися зі спадом на 3,6 відсотка у 2024 році, а прямі продажі скоротилися на 2,3 відсотка, саме сегмент онлайн-ринку зміг зрости. Для роздрібних торговців це означає: ті, хто продовжує покладатися лише на один канал, втрачають потенціал структурного зростання.

Середня кількість активних контактів на торговому майданчику на одного роздрібного продавця вже зросла з 2,46 у першому кварталі 2024 року до 2,52 у першому кварталі 2025 року. Це може здатися незначним зрушенням, але це чіткий сигнал прискорення професіоналізації в багатоканальних продажах.

Kaufland Global Marketplace: Європейська ставка зі стратегічними наслідками

Мало хто з європейських гравців електронної комерції так послідовно розширювався у 2025 році, як Kaufland Global Marketplace. Після успішного запуску в Польщі та Австрії у 2024 році платформа розширилася до Франції наприкінці літа 2025 року (серпень), а невдовзі після цього до Італії (вересень). Kaufland зараз активна на семи європейських ринках – Німеччині, Австрії, Польщі, Чехії, Словаччині, Франції та Італії – і потенційно охоплює близько 140 мільйонів онлайн-клієнтів.

Що відрізняє цю стратегію розширення від інших, так це поєднання інституційного терпіння та структурної підтримки. Kaufland належить до групи Schwarz, якій також належить Lidl, один з найбільших у світі традиційних роздрібних магазинів. Цей фундамент дозволяє реалізувати платформенну стратегію, яка спрямована не на швидку прибутковість, а на довгострокове проникнення на ринок. Генеральний директор Геральд Шенбухер чітко сформулював амбіції: Kaufland прагне стати найбільшою європейською онлайн-платформою та чітко позиціонує себе як альтернативу світовим гігантам електронної комерції – з Європи для Європи.

У 2024 році валовий обсяг товарів (GMV) Kaufland Global Marketplace зріс на 7,85 відсотка у всіх країнах ринку. Найбільш успішними категоріями були електроніка та комп'ютери зі зростанням на 24 відсотки, а також сад та товари для самостійного ремонту з 20 відсотками. Для порівняння, Kaufland.de реєстрував приблизно 28,5 мільйона відвідувань на місяць у березні 2025 року, тоді як Amazon.de досяг понад 360 мільйонів відвідувань – що більш ніж у 12 разів перевищує показники американського конкурента. Ця розбіжність демонструє, що Kaufland все ще далекий від того, щоб наздогнати Amazon.

Для роздрібних торговців стратегічна додана цінність очевидна: завдяки одній реєстрації вони отримують доступ до 13 000 існуючих роздрібних торговців та 140 мільйонів потенційних клієнтів по всій Європі. Kaufland пропонує безкоштовний автоматизований переклад даних про товари, понад 70 програмних інтерфейсів, багатомовну підтримку, функцію автоматичного визначення найнижчої ціни та автоматизацію ПДВ. Для середніх роздрібних торговців, які прагнуть вивести свій бізнес на міжнародний рівень без операційної складності ручного розширення країни, це пропозиція, практичність якої часто недооцінюється.

Вирішальним фактором, що відрізняє Amazon від Amazon, є не його поточний розмір, а радше динаміка зростання на ринках, де Amazon ще не має порівняно сильних позицій. За даними Kaufland, особливо сильне зростання спостерігається у Східній Європі. І будь-який роздрібний продавець, який вже присутній на Kaufland у Франції чи Італії, отримує переваги першопрохідця на ринку, який все ще розвивається. Франція є третім за величиною ринком електронної комерції в Європі, Італія – четвертим – разом ці ринки мають значний потенціал для роздрібних продавців, які роблять крок сьогодні.

OTTO Market: Якість важливіша за кількість, і чому це може бути краще для роздрібних торговців

OTTO, мабуть, є найбільш недооціненим розділом німецької електронної комерції. Той, хто досі асоціює OTTO з образом традиційної компанії поштових замовлень, не помітив розвитку платформи протягом останнього десятиліття. У 2024/25 фінансовому році валовий обсяг товарів (GMV) OTTO зріс приблизно на дев'ять відсотків, з 6,5 мільярда євро до понад 7 мільярдів євро. Це зростання значно випередило загальний ринок, і, за даними компанії, OTTO здобула частку ринку. У поточному 2025/26 фінансовому році OTTO знову збільшила дохід своєї платформи на шість відсотків до приблизно 7,5 мільярда євро GMV, тоді як німецька електронна комерція в цілому зросла лише приблизно на три відсотки за той самий період.

Клієнтська база OTTO вражає: нещодавно на платформі було зареєстровано 12,6 мільйона активних покупців, що на чотири відсотки більше, ніж у попередньому році. Зараз торговельний майданчик може похвалитися 6100 партнерськими роздрібними торговцями, а загальна вартість покупок (GMV) зросла на дев'ять відсотків лише в сегменті торговельного майданчика. Бізнес торговельного майданчика зараз становить 40 відсотків від загальної GMV. Особливо добре показали себе категорії «Мода» та «Спорт» зі зростанням GMV на дев'ять відсотків, а також категорії «Дім та побут» із сімома відсотками.

Структурно OTTO відрізняється від Amazon профілем покупця. Середньостатистичний клієнт OTTO купує більш усвідомлено, чутливий до ціни, але не керований нею, та асоціює платформу з обіцянкою якості та довіри, що історично зростала. Ексклюзивний аналіз NielsenIQ, проведений Handelsblatt у Чорну п'ятницю 2025 року, показав, що OTTO, на відміну від Amazon, практично не зазнала втрат доходів через зростання Temu та Shein. Це чудова ознака стійкості платформи та лояльності клієнтів.

Для роздрібних торговців із середнім та високим ціновим діапазоном, особливо в сегментах товарів для дому, моди та електроніки, це означає, що цінова конкуренція на OTTO менш інтенсивна, ніж на Amazon. Залежно від асортименту продукції, це може призвести до кращої маржі та якіснішої клієнтської бази. OTTO також значно інвестує в персоналізацію на основі штучного інтелекту та розробила власного помічника на основі штучного інтелекту для процесу покупок. Компанія прагне досягти доходу в десять мільярдів євро до 2028 року – амбіція, яка, якщо буде досягнута, зробить OTTO одним із трьох-чотирьох найважливіших онлайн-майданчиків у Європі.

Стратегічно, OTTO також поступово відкриває свій ринок на міжнародному рівні: спочатку для постачальників з Нідерландів, а пізніше – з Польщі, Австрії, Франції та Іспанії. Ця інтернаціоналізація також створить нові транскордонні можливості для роздрібних торговців у середньостроковій перспективі, яким зараз приділяється мало уваги.

eBay: Недооцінений охоплення класичної платформи

У стратегічних дискусіях щодо електронної комерції eBay часто зустрічають із стомленою посмішкою – як платформу минулого, яку давно випередили Amazon та сучасні конкуренти. Це сприйняття просто емпірично хибне. eBay.de реєструє близько 106 мільйонів відвідувань на місяць і таким чином залишається однією з найвідоміших торгових платформ у Німеччині. У всьому світі на eBay активно зареєстровано 134 мільйони покупців, а 18 мільйонів активних продавців пропонують 2,4 мільярда товарів.

У четвертому кварталі 2025 року eBay повідомив про дохід приблизно у три мільярди доларів США та загальну вартість акцій (GMV) у 21,2 мільярда доларів США – дохід зріс на 15 відсотків, а GMV – на десять відсотків порівняно з попереднім роком. За весь 2025 рік eBay повідомив про дохід у 11,1 мільярда доларів США та GMV у 79,6 мільярда доларів США. Майже половина цього доходу надійшла від міжнародного бізнесу за межами США. Німеччина традиційно є одним з найважливіших ринків eBay у світі.

Часто недооцінюється, але є дуже актуальним: 40 відсотків валового обсягу товарів (GMV) eBay зараз припадає на товари, що були у використанні, та відновлені товари. А 86 відсотків користувачів торгували вживаними товарами на платформі протягом останніх дванадцяти місяців. Це не випадковість, а радше вираз фундаментального зрушення в поведінці споживачів у бік циркулярної економіки та повторної комерції. eBay визнав цю тенденцію та стратегічно інвестує в інструменти продажів на базі штучного інтелекту та розширені можливості автентифікації для покращення якості платформи.

Привабливим для роздрібних торговців є специфіка наміру пошуку на платформі. Ті, хто здійснює пошук на eBay, мають більш конкретний намір щодо покупки в багатьох категоріях, ніж на звичайному торговому майданчику. Порівняння цін, конкретні номери моделей, нішеві сегменти та пропозиції, які просто недоступні на Amazon або не отримують там достатньої видимості, непропорційно добре працюють на eBay. Платформа продовжує міцно триматися серед п'яти найкращих торгових майданчиків для німецьких замовлень електронної комерції – одразу після Amazon і випереджає Temu.

🎯🎯🎯 Галузевий центр B2B, керований даними, як квазі-внутрішнє рішення

Квазі-власне рішення: Як Xpert.Digital усуває операційні прогалини в B2B-маркетингу та продажах – Розумний контент-орієнтований бізнес - Зображення: Xpert.Digital

Xpert.Digital — це галузевий центр B2B, що базується на даних, який очолює Konrad Wolfenstein . Компанія виступає зовнішнім, квазі-внутрішнім рішенням для промислових партнерів, усуваючи операційні прогалини в маркетингу, контенті та продажах, не вимагаючи додаткових ресурсів з боку клієнта.

Більше інформації тут:

Чотириступінчаста стратегія 2026: Як роздрібні торговці можуть забезпечити дохід поза межами Amazon – багатоканальна торгівля замість монополії

Порівняльний аналіз: що відрізняє три платформи

Для структурування стратегічного рішення для роздрібних торговців доцільно провести пряме порівняння ключових показників ефективності:

| платформа | GMV Німеччина/увесь світ | Активні покупці | Сила | Зростання 2024/25 |

|---|---|---|---|---|

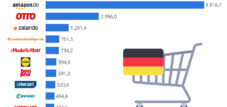

| Amazon.de | 51,4 млрд євро (Німеччина) | ~35 мільйонів (Німеччина, за оцінками) | Охоплення, Прайм, Логістика | 8% |

| OTTO Market | Загальна маса автомобіля 7,5 млрд євро | 12,6 мільйона активних | Якісні покупці, мода/життя | 6% ВД |

| Торговий майданчик Kaufland | Цільовий валовий обсяг товарної обороту (GMV) становить приблизно 2 мільярди євро | 140 мільйонів потенційних клієнтів у ЄС | Транскордонне розширення ЄС | 7,85% |

| eBay.de | 8,9 млрд євро (Німеччина) | 134 мільйони у всьому світі | Охоплення, ніші, рекомерція | 10% валової вартості за четвертий квартал |

Amazon.de досягає загальної вартості покупців (GMV) приблизно в 51,4 млрд євро в Німеччині та охоплює приблизно 35 мільйонів активних покупців у Німеччині; його сильні сторони полягають у охопленні, послугах Prime та логістиці. Зростання на 2024/25 рік прогнозується на рівні близько +8%. OTTO Market має GMV у 7,5 млрд євро, 12,6 млн активних клієнтів, відзначається якісними покупцями та зосередженням на моді та декорі для дому, зі зростанням GMV приблизно на +6%. Kaufland Marketplace прагне до GMV приблизно в 2 млрд євро та може залучити потенційну клієнтську базу в 140 мільйонів в ЄС; його сильними сторонами є транскордонна торгівля та розширення ЄС, з прогнозованим зростанням приблизно на +7,85%. eBay.de має GMV у Німеччині приблизно в 8,9 млрд євро, має користь від приблизно 134 мільйонів активних користувачів у всьому світі та характеризується своїм охопленням, нішевими пропозиціями та рекомерцією. У четвертому кварталі було зафіксовано зростання GMV на 10%. Ці цифри ілюструють центральний аргумент: жодна з трьох платформ не замінить Amazon як провідну силу в німецькій електронній комерції. Тим не менш, OTTO, Kaufland та eBay займають сфери, де Amazon демонструє структурні слабкості або не пропонує переконливих рішень, наприклад, європейський суверенітет даних та транскордонні можливості (Kaufland), якісні покупці з чітким наміром покупки (OTTO) або нішеві ринки, повторна комерція та усталена впізнаваність бренду (eBay). Зіткнувшись зі зростаючою конкуренцією, такі платформи, як Amazon, реагують не лише інвестиціями, але й тактично, наприклад, знижуючи комісії, щоб сигналізувати про те, що вони хочуть утримати продавців і знають про їхню готовність перейти на альтернативні платформи.

Відповідь Amazon: зниження комісій як стратегічний сигнал

Той факт, що Amazon вперше зіткнеться з серйозним тиском у 2026 році, підкреслюється одним визначним заходом, вжитим компанією: наприкінці 2025 року Amazon оголосила про одне з найбільших зниження комісій у своїй корпоративній історії. Починаючи з 15 грудня 2025 року, комісії за доставку FBA були знижені в середньому на 0,32 євро за відправлення в Німеччині, Франції, Італії, Іспанії та Великій Британії. Водночас, комісії за рекомендації (комісії з продажу) у категорії одягу та аксесуарів були знижені з восьми до п'яти відсотків для товарів до 15 євро та з 15 до десяти відсотків для товарів у діапазоні від 15 до 20 євро. Інші категорії, такі як товари для дому, корм для домашніх тварин, продукти харчування та вітаміни, наслідували цей приклад у лютому 2026 року.

Це зниження комісій не є виявом корпоративної щедрості. Це пряма реакція на зростання конкуренції та очевидну тенденцію продавців переходити на альтернативні платформи. Коли Amazon вдається до чогось такого незвичайного, як систематичне зниження комісій, це надсилає сильний ринковий сигнал: компанія знає, що її переговорна позиція як єдиної відповідної альтернативи зменшується. Для продавців це історична можливість використати свою залежність для переговорів про кращі умови, одночасно розробляючи альтернативи – не відмовляючись від свого бізнесу на Amazon.

Водночас, стратегію Amazon слід розглядати в ширшому контексті. На німецькому рекламному ринку Google, Amazon та Meta ще більше розширять своє домінування у 2026 році – Amazon збільшить свій рекламний бізнес на десять відсотків до 2,97 мільярда євро чистого обсягу. Таким чином, роздрібні медіа стануть незалежним двигуном прибутку, що зробить платформу дедалі більш незалежною від чистих доходів від транзакцій. Amazon ще не закінчила свою діяльність, але їй потрібно змінити своє позиціонування.

Пастка Тему Шейна: Чому дешева конкуренція не є постійною проблемою

Важливим контекстуальним фактором для оцінки поточних ринкових зрушень є піднесення та частковий крах китайських платформ Temu та Shein. З 2023 року ці платформи сколихнули німецьку електронну комерцію своїми агресивними стратегіями низьких цін. На піку свого розвитку п'ять відсотків замовлень у німецькій онлайн-роздрібній торгівлі розміщувалися на цих двох платформах – і цей показник протягом року зріс більш ніж удвічі. Аналіз NielsenIQ, заснований на електронних квитанціях про покупки на Чорну п'ятницю 2025 року, показав, що клієнти Temu витрачали в середньому лише 38 відсотків свого бюджету на покупки на Amazon – порівняно з 45 відсотками для клієнтів, які не користуються послугами Temu.

Але ринок виправляється. Незважаючи на те, що в Німеччині впізнаваність бренду Temu становить 96 відсотків, а Shein – 93 відсотки, лише близько 50 відсотків тих, хто знайомий з цими брендами, насправді регулярно купують там. Лояльність клієнтів стагнує: частка покупців Temu залишилася на рівні 45 відсотків, тоді як частка Shein навіть впала з 49 до 45 відсотків. Водночас європейські постачальники повертають собі позиції. Побоювання, що Temu та Shein назавжди витіснить німецьку електронну комерцію в бюджетний сегмент, не виправдалися в тій мірі, в якій їх боялися. Залишається лише стійкий ціновий тиск у найнижчому сегменті ринку, але структурного витіснення усталених гравців не відбулося.

Реальний ризик: ризик концентрації та ілюзія масштабування

Центральна проблема, що розглядається в цій статті, є не технічною, а стратегічною. Концентрація приблизно 80 відсотків продажів на одному торговому майданчику була економічно обґрунтованим рішенням для багатьох роздрібних торговців у період між 2015 і 2022 роками: Amazon зростав швидше, ніж будь-яка альтернатива, а модель операційних витрат FBA винагороджувала концентрацію. Сьогодні ця концентрація становить значний ризик, який більше не слід сприймати безкритично в будь-якій професійній бізнес-моделі.

Структурні ризики залежності від Amazon включають зміни комісій, які перекалібрують ринок через короткі проміжки часу, зміни алгоритмічної видимості, які можуть перерозподілити органічний трафік у будь-який час, та посилення прямої конкуренції з боку самого Amazon у вигляді продуктів власної марки. До цього додаються регуляторні ризики: Європейська комісія неодноразово розслідувала практику Amazon на торгових майданчиках з антимонопольської точки зору. І останнє, але не менш важливе: відбувається зміна самих споживчих уподобань, яка, хоча й повільна, неминуче призводить до збільшення кількості покупок на альтернативних платформах.

Альтернативна модель – диверсифікована багатоканальна стратегія – не є відходом від Amazon. Це додатковий підхід, який знижує операційні ризики, відкриває нові цільові групи та зрештою покращує переговорну позицію з кожним окремим ринком. За даними Destatis, до 2025 року 86 відсотків німецьких громадян віком від 16 до 74 років здійснювали покупки онлайн, причому 70 відсотків робили це протягом попередніх трьох місяців. Клієнти є – вони просто розподілені по більшій кількості платформ, ніж будь-коли раніше.

Чотириступінчаста стратегія на 2026 рік і далі

Структурно обґрунтована маркетплейс-стратегія на 2026 рік не передбачає відмову від Amazon. Вона передбачає заміну залежності диверсифікацією. Зокрема, рекомендується таке позиціонування:

Amazon залишається основою. Платформа продовжує пропонувати найбільше охоплення, найрозвиненішу мережу виконання замовлень та найвищу лояльність клієнтів завдяки Prime. Жоден амбітний ритейлер у Німеччині не може дозволити собі ігнорувати Amazon. Що потрібно змінити, так це частку загального доходу, зосереджену на цій платформі.

Kaufland Global Marketplace – це канал зростання для Європи. Платформа зараз перебуває на стадії розробки, а це означає, що витрати на вхід низькі, переваги першопрохідців реальні, а конкуренція для роздрібних торговців все ще є контрольованою. Ті, хто зараз інвестує в Kaufland.fr та Kaufland.it, розміщують свої каталоги продукції на ринках, які стануть значно дорожчими та конкурентоспроможними через два-три роки.

OTTO Market – це преміальний канал для цільових груп з високими витратами. Для роздрібних торговців у сегментах товарів для дому, меблів, моди, побутової техніки та спортивних товарів OTTO пропонує цільову групу, яка купує більш усвідомлено, рідше повертається та менше орієнтується на ціну. Це вимагає ретельно продуманої стратегії асортименту, але в правильних категоріях це призводить до кращої рентабельності.

eBay – це канал як для охоплення ринків, так і для нішевих. Зі 106 мільйонами відвідувань щомісяця в Німеччині eBay набагато більший, ніж усвідомлює більшість роздрібних торговців. Для спеціалізованих товарів, рідкісних товарів, стратегій рекоммерції та товарів, що зняті з виробництва, eBay не просто актуальний – це часто найкращий варіант. Інструменти продажів на базі штучного інтелекту, які eBay активно розробляє, ще більше знизять бар'єр входу для професійних роздрібних торговців.

Структурні зміни без уваги: Чому 2026 рік є переломним

В електронній комерції завжди бувають роки, які лише ретроспективно стають очевидними як поворотні моменти. 2020 рік був саме таким моментом – бум, спричинений пандемією, прискорив цифровізацію роздрібної торгівлі на роки. 2026 рік може бути подібним моментом, тільки тихішим, більш структурованим і тому важчим для осягнення.

Amazon все ще зростає. Але відносне зростання важливості платформи в німецькій електронній комерції сповільнюється. Поєднання експансії Kaufland у Франції та Італії, зростання OTTO, що значно перевищує середній показник ринку, відновлення eBay з сильними показниками за четвертий квартал та помітного зростання багатоканальної готовності серед професійних роздрібних торговців призводить до зміни, яка поки що ледве потрапляє в заголовки газет, але через три роки буде вважатися структурним поворотним моментом.

Прогнозований на 2025 рік дохід німецького онлайн-маркетплейсу в розмірі 46,2 мільярда євро вже не є лише феноменом Amazon. Це загальний ринок, що являє собою феномен. І кожен, хто серйозно аналізує майбутнє електронної комерції, повинен визнати, що світ після Amazon не обов'язково буде світом без Amazon, але світом, у якому Amazon буде лише одним із кількох відповідних гравців. Для роздрібних торговців, які починають створювати альтернативні канали сьогодні, це не загроза. Це стратегічна можливість десятиліття.

Ваш глобальний партнер з маркетингу та розвитку бізнесу

☑️ Наша ділова мова – англійська або німецька

☑️ НОВИНКА: Листування вашою рідною мовою!

Konrad Wolfenstein

Я та моя команда раді бути вашим особистим консультантом.

Ви можете зв'язатися зі мною, заповнивши контактну форму тут wolfenstein@xpert.digital:, або просто зателефонувавши мені за номером +49 7348 4088 965. Моя адреса електронної пошти

Я з нетерпінням чекаю нашого спільного проєкту.

☑️ Підтримка МСП у стратегії, консалтингу, плануванні та впровадженні

☑️ Створення або переорієнтація цифрової стратегії та діджиталізації

☑️ Розширення та оптимізація процесів міжнародних продажів

☑️ Глобальні та цифрові торгові платформи B2B

☑️ Розвиток бізнесу Pioneer / Маркетинг / PR / Виставки

📈🔵 Амбідекстрія чи загибель: єдина управлінська концепція, яка досі працює в умовах потрійної кризи💡

Коли перевірені стратегії зазнають невдачі: Організаційна адаптивність у цифровій трансформації амбідекстрії - Зображення: Xpert.Digital

Зараз ми переживаємо період економічних потрясінь, які принципово відрізняються від попередніх рецесій. У залах рад директорів європейських та міжнародних компаній панує оманлива тиша, яку порушує лише шум провальних стратегій, що ще вчора вважалися гарантією успіху. Це не просто циклічний спад, а глибокий структурний зрив. Інструменти, за допомогою яких компанії досягали зростання протягом понад двох десятиліть, просто більше не працюють.

Більше інформації тут:

📈🔵 Знання ринку проти знань маркетингу: Чому малі та середні підприємства блокують власне зростання 💡

Ринкові знання проти маркетингових: чому малі та середні підприємства блокують власне зростання - Зображення: Xpert.Digital

Серед малих та середніх підприємств (МСП) існує стійка прагматична помилка: що ті, хто знає своїх клієнтів та ринок, також знають, як працює маркетинг. Однак саме це рівняння дедалі більше стає стратегічною пасткою для багатьох МСП.

У наступній статті аналізується часто недооцінене протиріччя між оперативними знаннями ринку (дивлячись у дзеркало заднього виду) та знаннями стратегічного маркетингу (дальнє світло для майбутньої частки ринку). Дізнайтеся, чому зосередження виключно на цілях продажів призводить до взаємозамінності в довгостроковій перспективі та як малі та середні підприємства можуть перетворитися з «бігунів на короткі дистанції» на самобутні бренди, свідомо розділяючи та перебудовуючи ці дві дисципліни. Тому що ті, хто розуміє маркетинг лише як «барвисті картинки для продажів», без бою віддають 95 відсотків потенційних клієнтів завтрашнього дня конкурентам.

Більше інформації тут: