Диво зростання замість рецесії: Чому Польща обганяє охоплену кризою Європу та Німеччину – Зображення: Xpert.Digital

Новий європейський гігант: чому для німецької економіки життєво важливо орієнтуватися на Польщу

Випереджаючи Китай: Як Польща непомітно стає найважливішим партнером Німеччини – VW, Google та Rheinmetall, а також масовий відтік капіталу на Схід, якого ніхто не помічає

Поки в Берліні та Брюсселі посилюється занепокоєння, а єврозона балансує на межі стагнації, на східному кордоні Німеччини розгортається економічне диво, яке є набагато більшим, ніж просто циклічним бумом. Польща не лише зростає швидше, ніж решта Європи, вона переосмислює свою роль у світовому ланцюжку створення вартості.

Часи, коли Польща слугувала лише розширеним виробничим майданчиком для дешевих проміжних товарів, минули. Завдяки масштабним інвестиціям в оборону, цифрову інфраструктуру та зелені технології, Польща перетворюється на високотехнологічний центр та військовий оплот континенту. Німецькі експортери зараз більше співпрацюють з Польщею, ніж з Китаєм, а такі гіганти, як Volkswagen, Microsoft та Rheinmetall, переносять стратегічно важливі виробничі потужності за річку Одер.

Але це зростання створює парадокс: поки торгівля процвітає, інвестиційні потоки фундаментально змінюються, а адміністративні перешкоди для бізнесу зростають. У наступній статті аналізується глибоке зміщення європейської економічної могутності на схід, висвітлюються можливості та ризики для німецьких компаній, а також пояснюється, чому Варшава є новим центром тяжіння для європейських інвестицій.

Польща зростає, тоді як економіка Європи залишається паралізованою

Як Польща стає двигуном зростання Європи: тихе зміщення європейського створення вартості на Схід

Європейська економіка переживає переломний момент, який значною мірою залишається непоміченим поза межами брюссельського істеблішменту. Поки єврозона стогне зі зростанням ледве 1,5 відсотка, а німецькі чемпіони експорту говорять про втрату свого домінування, Польща зростає понад 3 відсотки на рік і одночасно позиціонує себе як технологічний та промисловий гігант. Це вже не бізнес-цикл – це структурний зсув у європейських ланцюгах створення вартості, зумовлений геополітикою, субсидіями та продуманою переоцінкою того, що означає продуктивність у 21 столітті.

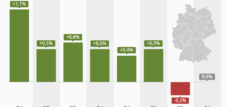

Економічні дані точні. Прогнозується, що валовий внутрішній продукт Польщі зросте на 3,3 відсотка у 2025 році, на 3,4 відсотка у 2026 році та все ще досягне 2,7 відсотка у 2027 році. Це разюче контрастує з європейською реальністю: єврозона фактично стагнує на рівні одного відсотка. Німеччина, яка довго була локомотивом Центральної Європи, скоротилася на 0,2 відсотка у 2024 році, тоді як польські компанії розширили свої виробничі потужності, інвестиції потікали, а цифрова інфраструктура була розвинена за рахунок європейського фінансування. Економічна розбіжність зараз вимірна і буде зростати ще більше без фундаментальних структурних реформ у західноєвропейських економіках.

Європейська торговельна архітектура перекалібрується

Німецько-польська торгівля досягла історичного максимуму в першій половині 2025 року. Із загальним обсягом у 90 мільярдів євро та річним зростанням на 5,4 відсотка цей розвиток підтверджує просту, але часто недооцінену реальність: Східна Європа більше не є її економічною периферією, а інтегрованим ядром континентального створення вартості. Німецький експорт до Польщі склав 49,4 мільярда євро, що на 5,7 відсотка більше, ніж у попередньому році – цифра, яка навіть перевищує обсяг імпорту Китаю з Німеччини на 8 мільярдів євро. Варто зазначити, що німецький експорт по всьому світу скоротився на 0,1 відсотка, тоді як експорт до Польщі стрімко зріс. Це не просто статистичний шум, а доказ масового перерозподілу ресурсів.

Таким чином, Польща стала п'ятим за важливістю торговельним партнером Німеччини та навіть піднялася на четверте місце за обсягом експорту – після США, Франції та Нідерландів, але вже обігнавши Китай. Водночас Німеччина імпортує товарів з Польщі на суму 40,6 мільярда євро, що робить Польщу четвертим за важливістю джерелом імпорту для Німеччини. Ця двостороння інтеграція не є випадковою, а радше результатом цілеспрямованої трансформації ланцюга поставок, яка неухильно прискорюється з 2020 року.

Особливо показовим є профіль цього експорту: якщо німецько-польська торгівля десятиліттями характеризувалася низькоцінними компонентами та низьковитратним виробництвом, то сьогодні домінують високоякісні промислові та технологічні продукти. Це свідчить про якісний стрибок у двосторонніх відносинах. Процвітають компоненти для автомобілів та машинобудування, але непропорційно зростає також торгівля вимірювальними приладами, напівфабрикатами зі сталі та залізничним транспортом – усі ці сектори потребують передових виробничих потужностей та кваліфікованої робочої сили.

Парадокс інвестицій: більше торгівлі, менше традиційних прямих іноземних інвестицій

У цьому полягає ключовий парадокс, який пояснює непорозуміння щодо привабливості Польщі. У той час як німецько-польська торгівля переживає бум, виміряні прямі іноземні інвестиції в Польщу різко скоротилися майже на 53 відсотки – з приблизно 27 мільярдів євро у 2023 році до 13,1 мільярда євро у 2024 році. Німецькі компанії скоротили свої інвестиції на вісім відсотків до 2,1 мільярда євро. На перший погляд, це виглядає як попередження про економічну крихкість Польщі. Насправді все навпаки: це показник фундаментального зрушення в інвестиційній поведінці Європи.

Класичний наратив про прямі іноземні інвестиції – західноєвропейські корпорації відкривають низьковитратні заводи на Сході, виплачують заробітну плату прожиткового мінімуму та передають рутинну роботу на аутсорсинг – став застарілим. Натомість відбувається більш тонка, але глибока трансформація. Компанії більше не інвестують переважно через низьку заробітну плату, а через кваліфіковану робочу силу, стабільне фінансування ЄС, географічну близькість до західноєвропейських ринків та – що є новим явищем – доступ до майбутніх технологій та оборонного потенціалу.

Зниження традиційних показників прямих іноземних інвестицій (ПІІ) затьмарюється більш значними інвестиціями в галузі, орієнтовані на майбутнє. Інвестиційний бум у третьому кварталі 2025 року склав 7,1% у річному обчисленні, що було зумовлено інвестиціями державного сектору, причому на оборону припадало 4,7% ВВП у 2025 році – один з найвищих показників інвестицій у Європі. Промисловий сектор зазнав зростання на 4,9%, а логістика та транспорт – на 5,3%. Це не уповільнення нарощування капіталу, а радше його трансформація.

Європейська оборонна стратегія як інвестиційний каталізатор

У цьому і полягає суть справи: Європа займається нарощуванням оборонних озброєнь, а Польща є центром цього процесу. У вересні 2025 року Європейський Союз виділив 150 мільярдів євро позик у рамках програми «Безпека для Європи» (SAFE) – нового європейського механізму фінансування оборони. Польща, як географічно відкрита прифронтова країна на кордоні з Росією, отримала 43,7 мільярда євро, що є найбільшим окремим асигнуванням. Ці кошти не призначені для традиційних оборонних закупівель – вони мають на меті розбудову європейської оборонної промисловості та забезпечення довгострокового потенціалу.

Паралельно Польща отримала додаткові 59,8 мільярда євро з європейського фонду відновлення та стійкості (RRF), європейської програми фінансування відновлення. Разом з національними коштами Польща планує інвестувати від 155 до 167 мільярдів євро у 2025 році – приблизно 18 відсотків свого ВВП, що значно вище середнього показника по ЄС у 22 відсотки у 2023 році, але швидко зростає. Такий рівень інвестицій є безпрецедентним в історії польської економіки.

Цей імпульс державних інвестицій приваблює компанії, як магніт. У жовтні 2025 року німецька оборонна компанія Rheinmetall підписала лист про наміри з польською державною холдинговою компанією Polska Grupa Zbrojeniowa (PGZ) щодо створення спільного підприємства з виробництва броньованих допоміжних машин — європейського виробничого центру для евакуаційних машин, машин розмінування та броньованих мостоукладачів. Це не одноразове замовлення; це оголошення про довгострокове промислове партнерство на європейському рівні. Rheinmetall надає технології та досвід, тоді як PGZ забезпечує виробничі потужності та доступ до європейського фінансування. Цей стратегічний альянс неявно заявляє, що оборонна промисловість у Європі не буде зосереджена у Франції чи Німеччині, а буде децентралізованою та розподіленою по таких країнах, як Польща.

Наш досвід у сфері розвитку бізнесу, продажів та маркетингу в ЄС та Німеччині

Наш досвід у сфері розвитку бізнесу, продажів та маркетингу в ЄС та Німеччині - Зображення: Xpert.Digital

Галузеві напрямки діяльності: B2B, цифровізація (від штучного інтелекту до XR), машинобудування, логістика, відновлювані джерела енергії та промисловість

Більше інформації тут:

Тематичний центр, що пропонує аналітичні матеріали та досвід:

- Платформа знань, що охоплює світову та регіональну економіку, інновації та галузеві тенденції

- Збірка аналітичних матеріалів, ідей та довідкової інформації з наших ключових напрямків діяльності

- Місце для експертів та інформації про поточні розробки в бізнесі та технологіях

- Центр для компаній, які шукають інформацію про ринки, цифровізацію та галузеві інновації

Тихий від'їзд Німеччини: як Польща стає новим економічним двигуном Європи

Технологічний секторалізм: Volkswagen, Lufthansa, Google та Microsoft

У менш помітних публічно секторах триває тихий процес трансформації. У жовтні 2025 року Volkswagen оголосив про розширення свого заводу у Вжесні, Польща – інвестиції у розмірі приблизно 1,5 мільярда злотих, або 350 мільйонів євро. Компанія побудує два нові виробничі цехи загальною площею 60 000 квадратних метрів, оснащені 150 новими роботами, для виробництва наступного покоління повністю електричного e-Crafter. Наріжний камінь було закладено в листопаді 2025 року, а завершення будівництва заплановано на 2027 рік. Зобов'язання Volkswagen сигналізують про щось важливе: європейська електромобільність вироблятиметься не лише в Німеччині, а й у Польщі. Простір у Німеччині занадто обмежений, вартість робочої сили занадто висока, а кваліфікована робоча сила в Польщі достатньо кваліфікована.

В авіаційному секторі спільне підприємство XEOS, спільне підприємство GE Aerospace та Lufthansa Technik, відкрило у березні 2025 року сучасний центр технічного обслуговування, ремонту та капітального ремонту (MRO) у місті Сьрода-Шльонська, поблизу Вроцлава. XEOS, що займає площу 35 000 квадратних метрів та має 250 співробітників, зосереджується на обслуговуванні двигунів CFM LEAP, що використовуються в літаках Boeing 737 MAX та Airbus A320neo. GE Aerospace заявила, що вартість будівництва становила приблизно 250 мільйонів доларів, а додаткові 40 мільйонів доларів інвестицій заплановані на 2025 рік. Це не другосортна ремонтна майстерня — це центр MRO світового класу зі значними капіталовкладеннями. Рішення побудувати його в Польщі, а не в Гамбурзі чи Тулузі, свідчить про значні експлуатаційні переваги та надійну робочу силу.

Подібні тенденції спостерігаються у сферах штучного інтелекту та хмарної інфраструктури. Microsoft оголосила про інвестиції у розмірі приблизно 680 мільйонів євро у 2025 році для розширення своєї хмарної та штучного інтелекту інфраструктури в Польщі. Google, Amazon та IBM також заявили про свою зацікавленість в інвестуванні в польські технологічні екосистеми. Польський ІТ-сектор вже генерує близько 10 відсотків ВВП країни, причому приблизно 40 відсотків ВВП країни надходить з цифрового сектору – вражаюча цифра, яка підкреслює важливість Польщі як технологічного центру.

Від гри, орієнтованої на витрати, до гри, орієнтованої на цінність: ідеологічний зсув

Чому цей масовий перерозподіл капіталу? Відповідь криється у фундаментальній зміні парадигми щодо того, що означає «конкурентоспроможність» у сучасній Європі. У той час як у 1990-х та 2000-х роках домінував пошук шляхів економії коштів — підвищення продуктивності завдяки аутсорсингу до країн з низькою заробітною платою, — ситуація змінилася через чотири перекриваючі тенденції.

По-перше, вартість робочої сили в Польщі більше не є визначальним фактором. Оскільки середня заробітна плата в промисловості наближається до рівня західних країн ЄС, аргумент щодо вартості послабшав. Водночас наявна кваліфікована робоча сила є справжнім вузьким місцем. Польща щорічно випускає понад 80 000 інженерів та ІТ-спеціалістів, обсяг, який Західна Європа насилу може повторити. Для компаній, що виробляють високоякісну електроніку, автомобільні компоненти або деталі для аерокосмічної галузі, доступ до стабільного пулу кваліфікованих фахівців є безцінним.

По-друге, європейське фінансування є безпрецедентним. Поєднання RRF, SAFE та польських національних інвестицій створило інвестиційну систему, якої не існує в Західній Європі. Західнонімецькі землі конкурують з іншими регіонами ЄС за фінансування; Польща отримує величезні прямі трансферти. Це не чесна конкуренція, а навмисний європейський механізм перерозподілу, розроблений для посилення інтеграції та конкурентоспроможності східної периферії.

По-третє: аргумент геополітичної безпеки. З огляду на повномасштабну війну в Україні та приховану напруженість на східному кордоні Європи, географічне переміщення виробничих потужностей з глобалізованої логістики «точно в строк» до регіональних європейських ланцюгів поставок стало імперативом національної безпеки. Це концепція «ніршорингу» або «френдшорингу» – компанії нарощують потужності на надійних, географічно близьких ринках. Польща, як член НАТО та ЄС зі стабільними інституціями, відповідає цій вимозі.

По-четверте: Необхідність електромобільності та зеленої трансформації. Європейський Союз зобов'язався досягти найагресивнішої у світі мети декарбонізації. Це вимагає масштабних інвестицій у виробництво акумуляторів, зарядні мережі та пов'язану з ними цифрову інфраструктуру. Польща позиціонує себе як виробничий центр для цього переходу – Bosch інвестує 1,2 мільярда євро у завод теплових насосів, а VW – у новий завод e-Crafter у Вжесні. Зелена трансформація не може бути здійснена лише в Німеччині; вона потребує географічної диверсифікації.

Небезпека: Чи зможуть Німеччина та єврозона йти в ногу з часом?

Це призводить до неприємної реальності для німецької економіки. Поки німецька промисловість бореться з проблемами деіндустріалізації – відтоком капіталу до вищої заробітної плати та менш сприятливого інвестиційного клімату – Польща будує нову економіку. Опитування KPMG, проведене у співпраці з Німецькою східною бізнес-асоціацією, показало, що 51 відсоток німецьких компаній, які розглядають можливість перенесення виробництва до Центральної та Східної Європи, називають Польщу своїм бажаним місцем розташування. Румунія йде далі з 43 відсотками та Україна з 41 відсотком. Для німецьких малих і середніх підприємств рішення просте: якщо справа доходить до заводу на Сході, це Польща. Це голос за стабільність, інфраструктуру та кваліфікованих працівників.

І все ж: 22 відсотки німецьких компаній планують такий перехід протягом наступного року, а 56 відсотків – протягом п'яти років. Це вже не нішева стратегія – вона стає нормою. Сукупний вплив цих змін вплине на Німеччину та Західну Європу суттєвіше, ніж показують поточні політичні дебати. Не через шок, а через поступовий технологічний та виробничий спад.

Недолік: Проблема транскордонної складності

Німецькі компанії, які інвестують у Польщу або співпрацюють з польськими дочірніми компаніями, стикаються з новим рівнем адміністративної складності, який часто недооцінюють. Польські податкові органи значно активізували свою аудиторську діяльність за останні п'ять років. Між 2019 і 2024 роками було виявлено понад 45 мільярдів злотих – приблизно 10,5 мільярдів євро – податкових порушень, з яких 27,5 мільярда злотих було виявлено під час митних та податкових перевірок, а 18 мільярдів злотих – під час стандартних податкових перевірок. Середня сума податкового порушення на одну перевірку становила понад один мільйон злотих. З рівнем ефективності 98 відсотків для податкових перевірок та 94 відсотки для митних та податкових перевірок, ретельне дотримання вимог не є необов'язковим для компаній.

Крім того, існують вимоги щодо трансфертного ціноутворення. Податкові органи Німеччини та Польщі дотримуються рекомендацій ОЕСР, але їх практичне впровадження розходиться. Німецькі компанії з польськими дочірніми компаніями повинні вести документацію, що підтверджує дотримання «принципу витягнутої руки», тобто, що всі ціни між компаніями групи відповідають ринковим ставкам. Пороги низькі: для послуг вимога до документації в Польщі починається з операцій, що перевищують два мільйони злотих. Для товарів або фінансових операцій поріг становить десять мільйонів злотих. Сама документація має бути подана до 31 жовтня кожного року, а звіт до органів влади – до 30 листопада.

Таким чином, німецько-польська виробнича компанія з окремим обліком у Варшаві повинна одночасно відповідати наступним вимогам: (1) Подвійний бухгалтерський облік відповідно до Німецького торговельного кодексу (HGB) та Податкового кодексу Польщі; (2) Подвійний бухгалтерський облік відповідно до польського законодавства; (3) Документація з трансфертного ціноутворення відповідно до рекомендацій ОЕСР місцевою мовою; (4) Правильний облік доданої вартості постійним представництвом; (5) Дотримання митних перевірок на німецько-польському кордоні; (6) Зобов'язання щодо звітності згідно з BEPS та CRS (Єдиний стандарт звітності); (7) Перевірка ланцюгів поставок відповідно до вимог належної перевірки Закону про належну перевірку ланцюгів поставок (LkSG). Помилка в будь-якій з цих категорій може призвести до значних штрафів – не лише через несплату податків, але й через штрафи до 720 денних ставок за кожне порушення в Польщі.

Стратегічний висновок: Нова Європа набуває форми

Зростання Польщі не є циклічним явищем. Це прояв структурної реорганізації європейської економіки. У 1990-х роках континент прийняв глобалізацію — офшоринг до Китаю, логістику «точно вчасно», спеціалізацію на високоцінних послугах на Заході. Ця архітектура зруйнована. Ланцюги поставок порушені, геополітична невизначеність стала ендемічним явищем, а енергетичні реалії змінилися. Виникає регіоналізована євроцентрична виробнича система, де Польща виступає посередником між багатшим Заходом та невизначеними, фрагментованими ринками Південно-Східної Європи та Росії.

Для німецького та західноєвропейського капіталу це одночасно загроза та можливість. Загроза, оскільки давня промислова традиція Німеччини поступово знецінюється, оскільки фабрики переміщуються на схід, а кваліфіковані робітники йдуть на захід. Можливість, оскільки ця реструктуризація не обов'язково суперечить інтересам Німеччини – її можна використовувати для модернізації, переміщення низькорентабельного виробництва до місць з кращою структурою витрат та для концентрації німецьких потужностей на галузях з вищою вартістю та орієнтованих на дизайн галузях.

Volkswagen обирає Польщу не тому, що Німеччина деіндустріалізована, а тому, що логіка сучасного виробництва диктує, що масове виробництво стандартизованих електричних фургонів має відбуватися в географічно диверсифікованих місцях. Rheinmetall обирає Польщу не тому, що німецька оборонна промисловість слабка, а тому, що європейська оборона має бути децентралізованою. Microsoft обирає Польщу не тому, що Німеччина не є цифровою, а тому, що її інфраструктура центрів обробки даних має бути розподілена по континентах.

Реальний ризик полягає в Західній Європі – у Німеччині, Франції та країнах Бенілюксу – які ігнорують або активно перешкоджають цим змінам. Економічна розбіжність між єврозоною та Польщею погіршиться, якщо західноєвропейські країни вдадуться до протекціоністської або фіскальної політики «знецінення сусіда». Польща прийняла геополітичну реальність; питання в тому, чи зробить те саме Захід.

Ваш глобальний партнер з маркетингу та розвитку бізнесу

☑️ Наша ділова мова – англійська або німецька

☑️ НОВИНКА: Листування вашою рідною мовою!

Konrad Wolfenstein

Я та моя команда раді бути вашим особистим консультантом.

Ви можете зв'язатися зі мною, заповнивши контактну форму тут wolfenstein@xpert.digital:, або просто зателефонувавши мені за номером +49 7348 4088 965. Моя адреса електронної пошти

Я з нетерпінням чекаю нашого спільного проєкту.

☑️ Підтримка МСП у стратегії, консалтингу, плануванні та впровадженні

☑️ Створення або переорієнтація цифрової стратегії та діджиталізації

☑️ Розширення та оптимізація процесів міжнародних продажів

☑️ Глобальні та цифрові торгові платформи B2B

☑️ Розвиток бізнесу Pioneer / Маркетинг / PR / Виставки

🎯🎯🎯 Скористайтеся перевагами великого, п'ятикратного досвіду Xpert.Digital в одному комплексному пакеті послуг | Розробка бізнес-аналітики, дослідження та розробки, XR, зв'язки з громадськістю та оптимізація цифрової видимості

Скористайтеся перевагами великого, п'ятикратного досвіду Xpert.Digital у комплексному пакеті послуг | Дослідження та розробки, XR, PR та оптимізація цифрової видимості - Зображення: Xpert.Digital

Xpert.Digital має глибокі знання в різних галузях. Це дозволяє нам розробляти індивідуальні стратегії, точно узгоджені з вимогами та викликами вашого конкретного сегмента ринку. Завдяки постійному аналізу ринкових тенденцій та моніторингу розвитку галузі ми можемо діяти проактивно та пропонувати інноваційні рішення. Поєднання досвіду та знань створює додаткову цінність та надає нашим клієнтам вирішальну конкурентну перевагу.

Більше інформації тут: