Ормузька блокада Трампа: Чому справжньою ціллю ВМС США є не Іран, а Китай? – Зображення: Xpert.Digital

Тіньовий флот Китаю під тиском: кінець дешевої нафти з Перської затоки?

Слабке місце Китаю: як 54-кілометрова протока може поставити азійську наддержаву на коліна

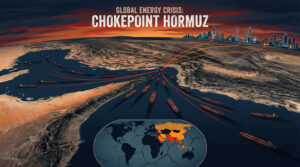

Навесні 2026 року ситуація на Близькому Сході загострюється: після масованих військових ударів та фактичного закриття Тегераном Ормузької протоки, США відповідають безпрецедентною морською блокадою. Світові енергетичні ринки панікують, а ціна на нафту стрімко зростає. Але детальніший аналіз геополітичної ситуації швидко показує, що справжньою ціллю американських військових кораблів у Перській затоці є не режим у Тегерані. Стратегічні розрахунки Вашингтона спрямовані на промислові об'єкти за тисячі кілометрів у китайській провінції Шаньдун. Пекін, найбільший у світі імпортер енергії та єдиний основний покупець санкційної нафти Ірану, опинився в геополітичному скрутному становищі історичних масштабів. Наступний аналіз показує, чому протоки шириною лише 54 кілометри достатньо, щоб безжально оголити межі енергетичного суверенітету Китаю, і як Сполучені Штати використовують економічну залежність Пекіна як головну зброю у глобальній боротьбі за владу.

Пов'язано з цим:

Ормузька блокада: геополітичний важіль Вашингтона проти Пекіна

Ормузька протока має ширину 54 кілометри в найвужчому місці та з'єднує Перську затоку з Оманською затокою. Жодна інша географічна точка на Землі не концентрує більший потік енергії на меншій площі. Щодня через неї проходить до 20 мільйонів барелів сирої нафти та значна кількість зрідженого природного газу, що становить приблизно 20 відсотків світової морської торгівлі нафтою та газом. Коли США оголосили морську блокаду у квітні 2026 року, ринки відреагували миттєво: ціна на сиру нафту марки Brent зросла більш ніж на сім відсотків до понад 102 доларів за барель, що на понад 40 відсотків більше, ніж довоєнний рівень. Але справжня історія цієї блокади стосується не стільки Ірану, скільки Китаю.

Як все почалося: війна, припинення вогню та провальний саміт

28 лютого 2026 року США та Ізраїль завдали військових ударів по іранських ядерних об'єктах та інфраструктурі, що спонукало Тегеран відповісти фактичною блокадою Ормузької протоки. Ця новина призвела до обвалу світових енергетичних ринків. Протягом кількох днів судноплавство через протоку різко скоротилося з середнього показника 79 суден на день до лише семи. Експорт енергетичних товарів Саудівської Аравії, Кувейту та Катару раптово опинився в Перській затоці. Ціни на нафту вже перевищили 100 доларів за барель до березня 2026 року.

7 квітня Вашингтон і Тегеран домовилися про 14-денне припинення вогню за умови негайного відкриття Іраном Ормузької протоки. Однак переговори в Ісламабаді 11 та 12 квітня провалилися після більш ніж 21 години без досягнення угоди. Віце-президент США Дж. Д. Венс заявив, що Іран відмовився прийняти основну вимогу США – повну відмову від своєї ядерної програми. Того ж дня президент Трамп оголосив через соціальні мережі про військово-морську блокаду Ормузької протоки США: відтепер американські військові перехоплюватимуть будь-яке судно, яке входить до іранських портів або виходить з них. Формально Центральне командування уточнило, що блокада поширюється виключно на судноплавство до іранських портів та з них, а не на весь транзитний рух через протоку.

Анатомія залежності в енергетичній політиці

Щоб зрозуміти, чому ця блокада викликає більше нервозності в Пекіні, ніж у Вашингтоні чи самому Тегерані, потрібно зрозуміти структуру торгівлі іранським експортом нафти. Китай купує від 80 до 91 відсотка загального обсягу експорту іранської сирої нафти. У 2025 році це становило приблизно 1,38 мільйона барелів на день – це приблизно 31,2 мільярда доларів щорічно, навіть після вирахування звичайної знижки у вісім-десять доларів за барель, яку Пекін платить порівняно з ринковими цінами. Лише десять років тому Іран мав понад 20 країн-клієнтів. Раунд за раундом західних санкцій скоротив цей пул покупців практично до однієї держави.

Ця концентрація є не просто статистичною аномалією, а справжнім стратегічним важелем усієї ситуації: нафта фінансує приблизно 45 відсотків державного бюджету Ірану. Згідно з розрахунками МВФ, фіскальна ціна беззбитковості становить від 121 до 124 доларів за барель. Однак китайські покупці платять лише близько 60 доларів через знижки від санкцій. Таким чином, Іран вже мав структурний дефіцит ще до початку війни. Іранський ріал втратив приблизно 15 відсотків своєї вартості лише у березні 2026 року. Тегеран опинився у скрутному становищі: без готовності Китаю купувати немає функціонуючого державного бюджету; без державного бюджету режим не може вижити.

Китай як єдиний платоспроможний клієнт Ірану

Цей факт теоретично надає Пекіну величезну переговорну силу щодо Тегерана – і Вашингтон це знає. Кожен американський військовий корабель, що патрулює протоку, передусім надсилає сигнал не Тегерану, а Пекіну: Китай повинен використовувати свій унікальний вплив і тиснути на Іран, щоб той пішов на поступки. Логіка Пентагону проста: Іран десятиліттями ігнорував американські загрози. Іран слухає, коли його єдиний великий клієнт дзвонить і каже: угода або жодної нафти.

Те, що це повідомлення досягло Пекіна, стало зрозуміло ще в березні 2026 року, коли Китай розпочав переговори з Іраном щодо забезпечення безпечного проходу танкерів із сирою нафтою та катарських суден для перевезення СПГ. Міністерство закордонних справ Китаю публічно звернулося до всіх сторін із закликом негайно припинити військові операції та гарантувати безпечне судноплавство протокою. Пекін не зображував себе нейтральною стороною, а радше як сторону, на яку це безпосередньо впливає. Китай є найбільшим у світі імпортером енергоносіїв, і приблизно від 45 до 50 відсотків його імпорту сирої нафти та майже 30 відсотків поставок СПГ проходять через Ормузьку протоку.

Мережа тіньового флоту: обхід санкцій як бізнес-модель

Логістичні структури, через які іранська нафта надходить до Китаю, незважаючи на санкції, розвивалися протягом багатьох років і є надзвичайно складними. Іран експортує сиру нафту з острова Харг у Перській затоці. Потім вантаж перевантажується шляхом перевезення з судна на судно в Оманській затоці або біля узбережжя Малайзії, змінює прапор та повторно декларується як малайзійська або індонезійська нафта, перш ніж прибути до китайських портів, таких як Далянь або Чжоушань. Танкери, що експлуатують цю мережу, часто є старими, погано застрахованими суднами, що плавають під зручними прапорами, працюють з деактивованими транспондерами AIS, перевозять фальсифіковані маніфести та контролюються через підставні компанії.

Цифри говорять самі за себе: митні органи Китаю офіційно повідомили про нульовий імпорт з Ірану з 2022 року. Водночас, «імпорт до Малайзії» Китаю у 2025 році становив приблизно 1,3 мільйона барелів на день – що більш ніж удвічі перевищує загальний внутрішній видобуток Малайзії. Тільки у водах Малайзії кількість незаконних перевезень іранської нафти з судна на судно зросла з 280 у 2023 році до 679 у 2025 році. У 2025 році через малайзійські води щомісяця проходило від 50 до 70 танкерів тіньового флоту. Міністерство фінансів США (OFAC) запровадило санкції ще на дванадцять суден тіньового флоту у лютому 2026 року; проте мережі продовжують працювати.

Стратегічні резерви: буфер Китаю від потрясінь

Вирішальний фактор пом'якшує безпосередні економічні наслідки для Китаю: найбільший у світі стратегічний запас нафти. За даними компанії з геопросторового аналізу Kayrros, станом на 2 березня 2026 року Китай мав приблизно 1,39 мільярда барелів державних та комерційних сховищ – достатньо для 120 днів чистого імпорту сирої нафти на рівні 2025 року. Це на додаток до понад 46 мільйонів барелів іранської нафти, що зберігається в плавучих сховищах в Азії, а також додаткових обсягів на митних складах у портах Далянь та Чжоушань. У квітні 2026 року уряд Китаю дозволив державним нафтопереробним заводам також використовувати комерційні резерви.

Однак ця буферна здатність має свої межі. Аналітики OCBC оцінили Китай як «менш вразливий до тривалого закриття Ормузької протоки, ніж багато його азійських сусідів», але не застрахований. Китай отримує приблизно від 40 до 45 відсотків свого імпорту нафти через Ормузький маршрут; додаткові обсяги надходять із Саудівської Аравії, Іраку, ОАЕ та Кувейту, які також залежать від протоки. Раш Доші, директор зі стратегії Китаю в Раді з міжнародних відносин, наголосив CNBC, що Китай витратив останні два десятиліття на зменшення своєї залежності від морської нафти, але Ормузький коридор залишається структурно важливим.

Чайники: вразливий нервовий центр китайської промисловості

Суспільний вплив тривалого нафтового шоку в Китаї спочатку вплине на так звані «чайникові» нафтопереробні заводи – незалежні невеликі нафтопереробні заводи, зосереджені переважно в провінції Шаньдун. Ці підприємства переробляють приблизно 90 відсотків усієї іранської сирої нафти, що потрапляє до Китаю. Їхня бізнес-модель майже повністю залежить від дешевої, санкціонованої нафти: кожен барель іранської нафти на вісім-дванадцять доларів дешевший за нафту на відкритому ринку. Якщо ця різниця в ціні зникне або якщо вартість постачання альтернатив, таких як російська чи саудівська нафта, зросте, обвал маржі та скорочення виробництва загрожуватимуть одній з найбільш промислово густонаселених провінцій Китаю.

Економічне значення цих нафтопереробних заводів значно перевищує їхнє власне створення вартості: вони є частиною енергоємного промислового та хімічного кластерного ландшафту, який постачає тисячі компаній, що займаються переробкою та переробкою. Зростання цін на енергоносії безпосередньо впливає на промислові витрати Китаю на транспортування, виробництво електроенергії, нафтохімічну продукцію та виробництво. Ланцюг наслідків від протоки безпосередньо до промислового регіону півострова Шаньдун є коротким та негайним.

Геополітичні розрахунки Вашингтона

З часів сланцевої нафтової революції США практично не імпортували нафту з Перської затоки. Вашингтон майже не страждає безпосередньо від порушення Ормузького коридору. Тому блокада є, перш за все, інструментом проектування сили та тиску на свою головну ціль – Китай, а не на свого військового супротивника – Іран. Якщо кожен військовий корабель США в протоці має на меті запустити єдину політичну лінію зв'язку – ту, що між Пекіном і Тегераном, – то стратегія є послідовною: Вашингтон намагається використовувати Пекін як дипломатичний важіль проти власних інтересів енергетичної безпеки.

Водночас, ця ситуація слугує Китаю суворим уроком щодо меж власної енергетичної безпеки. Роками Пекін наголошував на своїй стратегічній автономії та зображував себе як світову наддержаву, що розвивається, з міжнародними інтересами. Але щойно хоча б одна протока шириною 54 кілометри блокується, Китай фактично опиняється в ролі благача: він повинен або тиснути на Тегеран, щоб той пішов на поступки, або погодитися на вищі ціни на нафту та витрати на модернізацію, або ризикувати відкритою конфронтацією з ВМС США. Усі три варіанти є надзвичайно дорогими.

Наша глобальна галузева та економічна експертиза в розвитку бізнесу, продажах та маркетингу

Наша глобальна галузева та економічна експертиза в розвитку бізнесу, продажах та маркетингу - Зображення: Xpert.Digital

Галузеві напрямки діяльності: B2B, цифровізація (від штучного інтелекту до XR), машинобудування, логістика, відновлювані джерела енергії та промисловість

Більше інформації тут:

Тематичний центр, що пропонує аналітичні матеріали та досвід:

- Платформа знань, що охоплює світову та регіональну економіку, інновації та галузеві тенденції

- Збірка аналітичних матеріалів, ідей та довідкової інформації з наших ключових напрямків діяльності

- Місце для експертів та інформації про поточні розробки в бізнесі та технологіях

- Центр для компаній, які шукають інформацію про ринки, цифровізацію та галузеві інновації

Ормузька криза: як Китай балансує між енергетичною залежністю та стратегічною диверсифікацією

Китай між конформізмом та конфронтацією

Пекін має чотири основні варіанти реагування. Перший – це пряме військове втручання: дозволити танкерам проходити через протоку в будь-якому разі та реагувати на спроби США висадитися на борт. Це призведе до краху світових енергетичних ринків і несе ризик прямого військового зіткнення – варіанту, якого Пекін уникає зі структурних причин. Другий варіант: відмовитися від Ірану та купувати нафту на заміну. Це болісно. Російська нафта для заміни іранських поставок коштуватиме приблизно на десять-дванадцять доларів дорожче за барель; крім того, виробничі потужності Росії обмежені. Третій варіант: дипломатичний тиск на Іран – саме те, до чого прагне Вашингтон. Китай вже чинить цей тиск, але хоче діяти як нейтральний посередник, а не як інструмент зовнішньої політики США. Четвертий і довгостроковий варіант – структурне відокремлення від морського маршруту шляхом диверсифікації.

Пов'язано з цим:

Стратегія диверсифікації Китаю: трубопроводи, відновлювані джерела енергії та буферний простір

Ормузька криза прискорює поточну стратегію диверсифікації Пекіна. У секторі природного газу проект «Сила Сибіру 2», який обговорювався роками, знову виходить на перший план. Цей 2600-кілометровий трубопровід призначений для транспортування газу з родовищ Ямал на заході Росії через Монголію до північного Китаю та матиме річну потужність 50 мільярдів кубічних метрів. У вересні 2025 року Росія та Китай підписали юридично обов'язковий меморандум, але питання ціноутворення залишилися невирішеними. П'ятирічний план Китаю, опублікований у березні 2026 року, вперше містив чіткі положення щодо підготовки цього центрального маршруту – сигнал, який енергетичні аналітики інтерпретували як чітке політичне визначення пріоритетів.

Щодо сирої нафти, Китай також покладається на наземні трубопроводи. Згідно з угодою, існуючий трубопровід зі Східного Сибіру – «Сила Сибіру 1» – має бути розширений з 38 до 44 мільярдів кубічних метрів річної потужності. Росія вже збільшила свої поставки нафти до Китаю, але це не є повною заміною обсягів нафти з країн Перської затоки. Трубопровід Казахстан-Китай та трубопровід М'янма-Китай доповнюють картину як додаткові наземні коридори.

Паралельно з цим, Китай переживає структурну трансформацію своєї енергетичної системи. Інвестиції в чисту енергетику досягли рекордного рівня в 7,2 трильйона юанів (близько 1 трильйона доларів) у 2025 році – приблизно в чотири рази більше, ніж інвестовано у викопне паливо. Чиста енергетика зробила понад третину внеску у зростання ВВП країни. Тільки на «три нові» сектори – електромобілі, акумулятори та сонячні панелі – припадало дві третини доданої вартості в енергетичному секторі. Згідно з дослідженням Rhodium Group, електромобілі вже зменшили попит на нафту в Китаї на понад один мільйон барелів на день, і очікується, що до 2026 року цей показник зросте ще на 600 000 барелів на день. Тим не менш, викопне паливо все ще покриває понад 80 відсотків потреб Китаю в первинній енергії та понад 60 відсотків виробництва електроенергії. Трансформація триває, але далеко не завершена.

Китай і Близький Схід: більше, ніж просто нафта

Енергетичний вимір – це лише один аспект впливу Китаю на Ормузький газ. З 2005 року Китай вклав понад 269 мільярдів доларів у вигляді інвестицій та будівельних контрактів у регіон Близького Сходу. Саудівська Аравія є найбільшим одержувачем – приблизно 82 мільярди доларів, за нею йдуть ОАЕ з 48 мільярдами доларів та Ірак з 40 мільярдами доларів. Тільки в Ірані інвестиції Китаю в проекти становлять приблизно 25 мільярдів доларів. В рамках ініціативи «Один пояс, один шлях» (BRI) Близький Схід отримав 39 мільярдів доларів інвестицій у 2024 році, що на 102 відсотки більше, ніж у попередньому році, що робить його найбільшим одержувачем BRI. За весь 2025 рік активність BRI досягла рекордних 213,5 мільярда доларів у світі, з яких 93,9 мільярда доларів було спрямовано на енергетичні проекти.

Загальний обсяг торгівлі між Китаєм та Близьким Сходом зріс більш ніж удвічі з 2017 року, досягнувши приблизно 317 мільярдів доларів у 2024 році – порівняно з лише близько 85 мільярдами доларів у торгівлі США з цим регіоном за той самий період. Для Китаю Близький Схід – це не кризовий регіон на периферії світового порядку, а ключова економічна зона. Це робить Ормузьку блокаду загрозою для Пекіна одночасно з кількох напрямків: постачання енергії, захист інвестицій та торговельні коридори.

Тіньовий флот під тиском – та його межі

З початку війни в лютому 2026 року тіньовий флот продемонстрував надзвичайну стійкість. BBC Verify виявила кілька суден, пов'язаних з Іраном та під санкціями, які продовжували проходити протокою навіть після початку блокади США. Жоден китайський корабель не був висаджений, захоплений або обстріляний ВМС США. Інфраструктура тіньового флоту – фальшиві прапори, маніпульовані транспондери та перекидання з судна на судно біля узбережжя Малайзії – була побудована саме для цього сценарію.

Тим не менш, структурні обмеження стають очевидними. Хоча оптимізовані маршрути вже скоротили час транзиту іранських нафтових танкерів з 85-90 днів до 50-70 днів, посилена політика санкцій США та посилення дипломатичних кампаній тиску в Малайзії, Сінгапурі та інших транзитних державах підвищують операційні ризики для мережі. Витрати на страхування танкерів тіньового флоту різко зросли; частина флоту простоювала у водах Малайзії на початку 2026 року. Водночас Іран стратегічно накопичив запаси нафти за межами протоки – рівень експорту в лютому та березні 2026 року був приблизно на 26 відсотків вищим, ніж середньорічний показник 2025 року. Таке проактивне накопичення запасів служить захистом від блокади.

Глобальні ударні хвилі: від Ормуза до всього світу

Закриття або суворе обмеження Ормузької протоки вплине не лише на Китай. Повне порушення протоки призведе до втрати приблизно 20 мільйонів барелів нафти на день зі світових потоків нафти, що стане найбільшим шоком у сфері постачання енергії в історії. Аналітики Bloomberg повідомили в березні 2026 року, що галузеві експерти вже обговорюють можливість ціни на нафту в 200 доларів за барель, якщо блокування триватиме три-чотири місяці. Патрік Пуянне, генеральний директор TotalEnergies, заявив на конференції CERAWeek у Х'юстоні: «Я не можу уявити собі світ, у якому 20 відсотків світового експорту сирої нафти та 20 відсотків потужностей ЗПГ назавжди заблоковані в Перській затоці без системних наслідків»

Ті азійські економіки, які не мають китайських резервів та цінової влади, особливо сильно постраждали: Таїланд, Пакистан, Філіппіни та Індія зазнали дефіциту палива; деякі країни вже запровадили скорочений робочий тиждень та нормування енергії. Європа зіткнулася з потенційною нестачею дизельного палива та зростанням цін на продукцію нафтопереробки. Міжнародне енергетичне агентство (МЕА) санкціонувало масове вивільнення коштів зі стратегічних резервів. Середня національна ціна на бензин у США перевищила чотири долари за галон на кінець березня 2026 року.

Економічна стійкість Китаю: нюансована, але не невичерпна

Зображати Китай безпосередньою жертвою Ормузької кризи було б надмірним спрощенням, але так само неправильно називати його імунітетом. Реальність є більш нюансованою. На відміну від Японії чи Південної Кореї, наприклад, Китай створив значні структурні буфери: стратегічні резерви, трубопроводи далекої дії, проникнення електромобілів та державно скоординовану енергетичну політику. Ці буфери забезпечують короткострокову стійкість. Шок тривалістю три-чотири місяці буде поглинутим; структурний збій тривалістю шість місяців або більше завдасть серйозної шкоди китайському промисловому виробництву, виробництву електроенергії та, зрештою, економічному зростанню.

Загальна економічна чутливість залишається високою. Зростання ВВП Китаю вже перебувало під тиском у 2025 році, спричиненим торговельними конфліктами зі США, дефляційними тенденціями та кризою на ринку нерухомості. Тривалий енергетичний шок, який збільшує виробничі витрати та зменшує промислові потужності, стався б у найгірший можливий час. Китайські державні нафтопереробні заводи отримали дозвіл у квітні 2026 року використовувати комерційні резерви, що забезпечує короткострокове полегшення, але зменшує буфери в довгостроковій перспективі. Водночас інфляція в енергетичному секторі Китаю протидіє наслідкам дефляції в його вже дефляційній економіці — незвичайне та потенційно дестабілізуюче поєднання.

Годинник припинення вогню та динаміка переговорів

17 квітня 2026 року – дати цього аналізу – термін дії угоди про припинення вогню закінчується: чинна угода про припинення вогню діє до 22 квітня. Обидві сторони попереднього тижня вели переговори щодо можливого двотижневого продовження. Трамп висловив оптимізм: «Схоже, що ми укладемо угоду з Іраном». Іран принципово сигналізував про відмову від ядерної зброї, проте ця позиція була також його офіційною позицією до війни. Найголовніше, що сторонам потрібно буде домовитися про механізм ядерної програми, який можна перевірити, чи буде офіційно знято блокаду, і чи буде економічний тиск з боку Китаю достатнім, щоб змусити Тегеран співпрацювати.

Календар стимулів відіграє вирішальну роль. Кожен день без угоди коштує Ірану більше доходів від нафти, ніж він може політично отримати від конфлікту. Водночас кожен день збільшує непрямі витрати Китаю на переговори — зростання закупівельних цін на нафту, зростання невизначеності для нафтопереробних заводів та посилення ризиків тіньового флоту. Вашингтон навмисно створив ситуацію, в якій час є ворогом обох сторін: фінансовий бюджет Ірану не є стійким безкінечно, а терпимість Китаю до витрат на підтримку статус-кво є обмеженою.

Структурні висновки: межі енергетичного суверенітету Китаю

Ормузька криза 2026 року стала серйозним випробуванням для довгострокової енергетичної стратегії Китаю, і результат є тривожним для Пекіна. Незважаючи на масштабні інвестиції в резервні потужності, трубопроводи, відновлювану енергетику та глобальну мережу закупівель, Китай залишається структурно залежним від єдиної протоки шириною 54 кілометри. Близько 40-50 відсотків імпорту сирої нафти Китаю проходить через Ормуз; єдиний значний постачальник дешевої нафти політично ізольований, фінансово нестабільний та перебуває під значним військовим тиском.

Парадокс енергетичної стратегії Китаю стає дедалі очевиднішим: чим більше Китай купує іранської нафти, тим вразливішим він стає до геополітичного тиску з боку США; чим більше він зменшує свою залежність від іранської нафти, тим дорожчим стає його енергопостачання і тим більше це шкодить Тегерану, його стратегічному партнеру. Це класична дилема безпеки, яка не має суто економічного рішення. Структурна відповідь полягає в тривалому процесі трансформації, який Пекін вже розпочав: наземні трубопроводи з Росії та Центральної Азії, різке прискорення переходу на електромобілі для зменшення попиту на нафту, розвиток вітчизняних відновлюваних джерел енергії та поступова диверсифікація від морських енергетичних маршрутів. Але цей процес потребує часу — часу, якого так не вистачає під час гострої кризи.

Таким чином, Ормузька протока залишається найяскравішим символом ключової слабкості в стратегічних розрахунках Пекіна: глобальні амбіції та енергетична безпека Китаю йдуть назустріч морському домінуванню США. Той, хто контролює води, контролює пульс китайської промисловості – і ніхто не знає цього краще, ніж президент Трамп, чиє рішення заблокувати протоку – це не просто військовий жест, а чітко продумане послання до його цільового адресата: керівництва в Пекіні.

Ваш глобальний партнер з маркетингу та розвитку бізнесу

☑️ Наша ділова мова – англійська або німецька

☑️ НОВИНКА: Листування вашою рідною мовою!

Konrad Wolfenstein

Я та моя команда раді бути вашим особистим консультантом.

Ви можете зв'язатися зі мною, заповнивши контактну форму тут wolfenstein@xpert.digital:, або просто зателефонувавши мені за номером +49 7348 4088 965. Моя адреса електронної пошти

Я з нетерпінням чекаю нашого спільного проєкту.

☑️ Підтримка МСП у стратегії, консалтингу, плануванні та впровадженні

☑️ Створення або переорієнтація цифрової стратегії та діджиталізації

☑️ Розширення та оптимізація процесів міжнародних продажів

☑️ Глобальні та цифрові торгові платформи B2B

☑️ Розвиток бізнесу Pioneer / Маркетинг / PR / Виставки

🎯🎯🎯 Галузевий центр B2B, керований даними, як квазі-внутрішнє рішення

Квазі-власне рішення: Як Xpert.Digital усуває операційні прогалини в B2B-маркетингу та продажах – Розумний контент-орієнтований бізнес - Зображення: Xpert.Digital

Xpert.Digital — це галузевий центр B2B, що базується на даних, який очолює Konrad Wolfenstein . Компанія виступає зовнішнім, квазі-внутрішнім рішенням для промислових партнерів, усуваючи операційні прогалини в маркетингу, контенті та продажах, не вимагаючи додаткових ресурсів з боку клієнта.

Більше інформації тут: