Вливання капіталу для китайських банків: аналіз у контексті торговельних суперечок та економічних викликів – Зображення: Xpert.Digital

Як уряд Китаю планує рятувати економіку за допомогою капіталовкладень

Багатомільярдний варіант вирішення складних проблем

Китайський уряд робить визначний крок для зміцнення своєї фінансової системи та стимулювання економіки: він влив мільярди доларів США у чотири свої найбільші державні банки. Це вливання капіталу, на загальну суму приблизно 71,6 мільярда доларів США, відбулося на тлі низки економічних проблем, що переслідують країну. До них належать уповільнення економічного зростання, проблеми в житловому секторі, постійний дефляційний тиск та посилення економічного тиску через тарифи США.

Вливання капіталу було спрямоване на покращення кредитної спроможності цих банків. Уряд сподівався, що зміцнена капітальна база дозволить банкам надавати більше кредитів підприємствам та фізичним особам, що, у свою чергу, сприятиме зростанню інвестицій та споживання, стимулюючи таким чином економіку в цілому.

Однак важливо наголосити, що цей захід не слід розглядати як ізольоване рішення. Китайська економіка зіткнулася з безліччю проблем, і вливання капіталу було лише частиною ширшої стратегії вирішення цих викликів. Критики висловлювали сумніви щодо того, чи буде достатньо лише цього заходу для сталого стимулювання економіки.

Пов'язано з цим:

Деталі вливання капіталу: обсяг, механізм та цілі

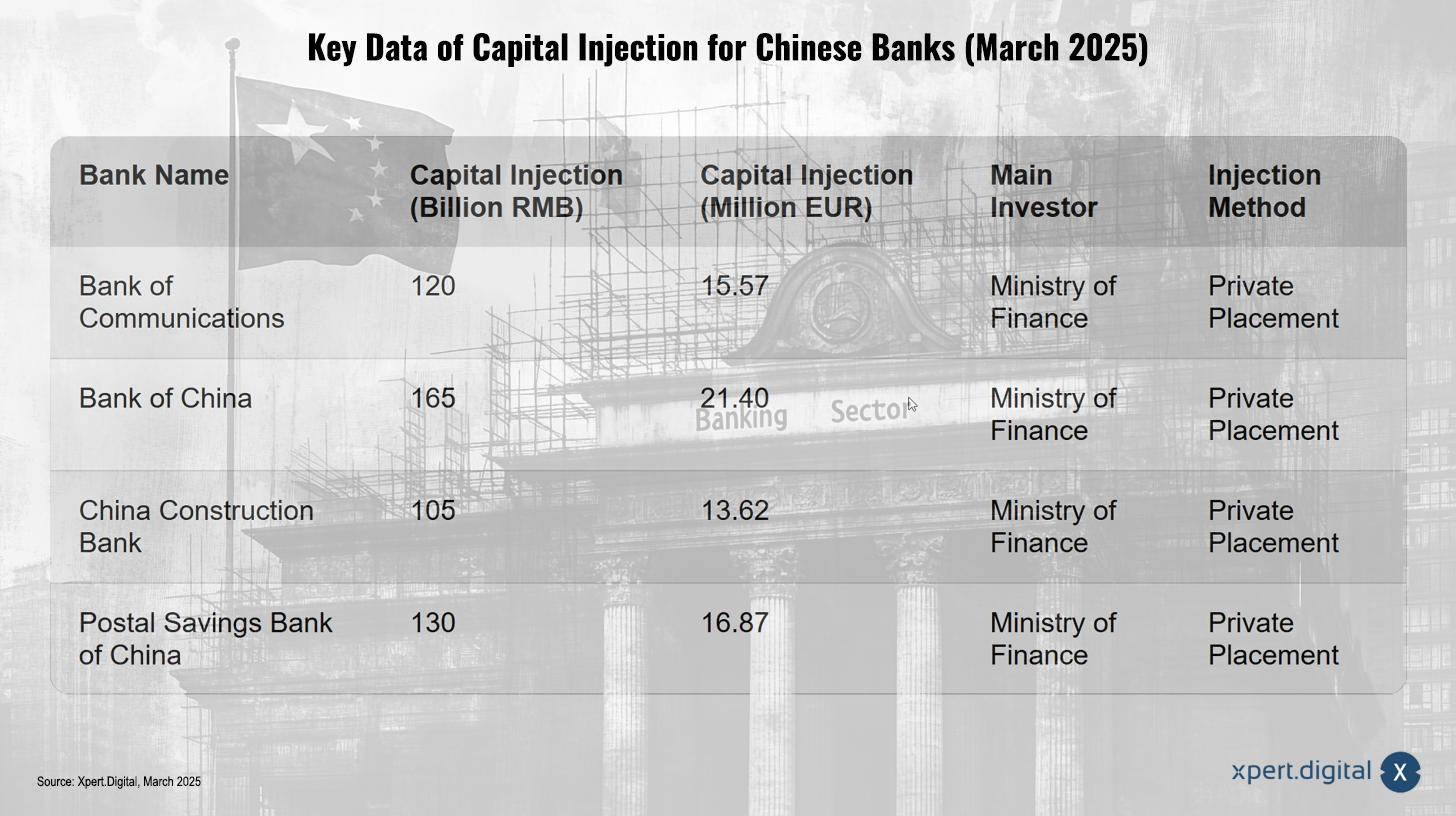

Ключові дані щодо вливання капіталу в китайські банки (березень 2025 р.) – Зображення: Xpert.Digital

Вливання капіталу, яке було офіційно підтверджено 30 березня 2025 року, торкнулося таких чотирьох великих банків:

- Банк комунікацій

- Банк Китаю

- Китайський будівельний банк

- Поштовий ощадний банк Китаю (PSBC)

Загальна сума становила приблизно 71,6 млрд доларів США, що приблизно еквівалентно 520 млрд юанів. Варто зазначити, що цифра в 66 млрд євро, згадана в деяких звітах, була в подібному діапазоні через коливання обмінного курсу.

Як працювало вливання капіталу?

Збільшення капіталу було досягнуто шляхом приватного розміщення акцій серед інвесторів. Міністерство фінансів Китаю відіграло центральну роль як головний інвестор, придбавши акції на суму 500 мільярдів юанів. Цей захід було прийнято невдовзі після того, як уряд оголосив про випуск спеціальних державних облігацій на суму 500 мільярдів юанів для зміцнення капіталу найбільших державних кредиторів країни. Міністерство фінансів підтвердило, що кошти від цих облігацій були використані для фінансування вливання капіталу.

Чому було зміцнено основний капітал першого рівня?

Основною метою вливання капіталу було зміцнення капіталу банків, покращення якості їхніх балансів та стимулювання кредитування для підтримки економіки. Особливий акцент було зроблено на поповненні основного капіталу банків першого рівня. Основний капітал першого рівня є вирішальним показником фінансової стійкості банку, оскільки він складається з найякісніших компонентів капіталу, таких як нерозподілений прибуток та звітний капітал. Він служить буфером для поглинання збитків та забезпечення стабільності банку.

Акцент на основному капіталі першого рівня свідчить про те, що уряд прагнув не лише виконати мінімальні регуляторні вимоги, а й досягти фундаментального рівня фінансової стійкості банків. Це може свідчити про те, що уряд передбачав потенційне майбутнє навантаження на банківську систему через економічну невизначеність.

Економічні виклики Китаю у 2025 році: багатогранна проблема

Вливання капіталу не відбулося у вакуумі. Це була відповідь на низку економічних викликів, з якими Китай зіткнувся у 2025 році:

Уповільнене економічне зростання

Китайський уряд встановив ціль економічного зростання на рівні близько п'яти відсотків на 2025 рік. Однак, враховуючи слабке зростання, аналітики закликали до швидкого вливання свіжого капіталу в основні банки країни. Хоча Китай досяг зростання приблизно на 5 відсотків у 2024 році, основа для сталого відновлення ще не була міцною, оскільки як внутрішній, так і зовнішній попит були слабкими, а сектор нерухомості продовжував стикатися з труднощами. Таким чином, досягнення цільового показника зростання у п'ять відсотків на 2025 рік стало значним викликом, що вимагало таких заходів, як вливання капіталу в банківський сектор для стимулювання економічної активності.

Криза на ринку нерухомості

Китайські банки боролися зі значним обсягом непрацюючих кредитів на тлі тривалого спаду в секторі нерухомості. Вливання капіталу було спрямоване на стимулювання кредитування, що, у свою чергу, могло б підтримати сектор нерухомості країни, який переживає труднощі. Однак ситуація в секторі нерухомості залишалася напруженою. Звіти свідчили про те, що нерухомість продовжує бути значним гальмом для економіки, оскільки ціни та інвестиції ще не досягли дна, хоча темпи спаду сповільнилися. Різні прогнози щодо ринку нерухомості у 2025 році варіювалися від потенційної стабілізації у другій половині року до очікувань подальшого зниження цін та відсутності широкого відновлення. Надлишок пропозиції залишався серйозною проблемою.

Таким чином, криза на ринку нерухомості була суттєвим фактором, що вплинув на стан китайських банків та економіки загалом, що зробило вливання капіталу частково заходом для мінімізації ризиків у разі подальшого погіршення ситуації в цьому секторі.

Пов'язано з цим:

Тарифи США

З лютого 2025 року китайський експорт підлягає американським тарифам, які були значно підвищені у березні 2025 року. Вважалося, що створення буферів капіталу в банках може допомогти керувати ризиками для китайської економіки на тлі ескалації торговельного конфлікту зі США. Таким чином, тарифи США сприяли економічним труднощам, з якими зіткнувся Китай, оскільки вони потенційно завдали шкоди експортно-орієнтованим компаніям та збільшили ризик дефолтів за кредитами, що вимагало посилення капіталізації банків.

Дефляційний тиск

Уряд намагався боротися з дефляційним тиском. Звіти підтвердили наявність дефляції в Китаї на початку 2025 року, коли споживча інфляція впала нижче нуля, а ціни виробників також знизилися. Ця тенденція зберігалася протягом кількох кварталів. Дефляція може послабити споживчий попит та інвестиції в бізнес, тим самим ще більше уповільнюючи економічне зростання. Дефляційний тиск загострив проблеми слабкого економічного зростання та житлової кризи, що потенційно призвело до зниження прибутковості для бізнесу та збільшення труднощів із погашенням кредитів, що вплинуло на банки.

Пов'язано з цим:

Як має працювати вливання капіталу: механізм та очікувані ефекти

Вливання капіталу має по суті працювати через два механізми:

- Зміцнення капітальної бази банків: це дозволить банкам збільшити обсяги кредитування, не ставлячи під загрозу свою фінансову стабільність. Добре капіталізований банк може поглинати втрати капіталу, не зменшуючи обсягів кредитування.

- Збільшення кредитування: Збільшення кредитування має допомогти відродити економіку країни, що уповільнюється. Зокрема, воно має підтримати сектор нерухомості, який переживає труднощі.

Очікувалося, що вливання капіталу дозволить банкам краще обслуговувати реальний сектор економіки та надавати більшу підтримку стабільному та довгостроковому економічному розвитку країни.

Нові підходи до відновлення довіри в домогосподарствах та бізнесі

Однак, політики все ще стикалися з проблемою відновлення довіри домогосподарств та бізнесу, які все ще вагалися витрачати кошти. Також існував ризик погіршення якості кредитів, оскільки банки намагалися розширити споживче кредитування.

Хоча вливання капіталу мало на меті стимулювати кредитування, його ефективність у сприянні економічному відновленню залежала від того, чи буде відновлена довіра та чи збільшення кредитування фактично призведе до витрат та інвестицій без значного погіршення кредитної якості.

Роль тарифів США в економічному ландшафті Китаю: додатковий тягар

Мита США, накладені на китайський імпорт, становили додаткове навантаження на китайську економіку. 4 березня 2025 року тарифи на весь китайський імпорт були збільшені з 10% до 20% відповідно до Закону про міжнародні надзвичайні економічні повноваження (IEEPA). Збільшення було виправдане нібито нездатністю Китаю належним чином вирішити кризу, пов'язану з фентанілом.

Важливо зазначити, що можуть застосовуватися певні винятки, наприклад, для товарів, які перебували в транзиті до 1 лютого 2025 року, а також конкретні положення Глави 98 HTSUS.

Очікувалося, що тарифи негативно вплинуть на економіку Азіатсько-Тихоокеанського регіону, включаючи Китай. Аналітики очікували, що тарифи сповільнять зростання Китаю через зниження експорту, інвестицій та інші хвильові ефекти. Однак існували різні оцінки того, якою мірою тарифи вплинуть на зростання Китаю.

Ширший економічний контекст Китаю на початку 2025 року: неоднозначна картина

Щоб повністю зрозуміти вплив вливання капіталу та тарифів США, важливо врахувати ширший економічний контекст Китаю на початку 2025 року:

- Промислове виробництво в Китаї зросло на 5,9% у річному обчисленні за перші два місяці 2025 року, що являє собою незначне уповільнення порівняно з груднем.

- Реальні роздрібні продажі зросли на 4,1% у річному обчисленні за перші два місяці, демонструючи деяке покращення, але залишаючись слабкими порівняно з показниками до пандемії.

- Споживча інфляція в Китаї впала нижче нуля в лютому 2025 року, що свідчить про дефляційний тиск. Ціни виробників також продовжували знижуватися. Китай встановив відносно низький цільовий показник інфляції на рівні близько 2% на 2025 рік, що свідчить про очікування збереження низької інфляції.

- Інвестиції в нерухомість залишалися негативними протягом перших двох місяців 2025 року. Ціни на нове та існуюче житло продовжували падати в лютому порівняно з попереднім місяцем, хоча в деяких містах спад сповільнився. Надлишок пропозиції та низька споживча довіра продовжували негативно впливати на ринок житла.

Загалом, економічні перспективи Китаю на початку 2025 року були неоднозначними. Спостерігалися деякі позитивні ознаки, такі як зростання промислового виробництва та роздрібних продажів. Однак, також були й значні проблеми, такі як дефляція та криза на ринку нерухомості.

Думки експертів щодо вливання капіталу: переважно позитивна оцінка

Аналітики та економісти загалом висловили позитивні думки щодо вливання капіталу:

- Аналітики Northeast Securities очікували, що плани рекапіталізації допоможуть кредиторам збільшити свої буфери капіталу та впоратися з тиском на якість активів. Вони зазначили, що падіння процентних ставок та зменшення прибутків посилили тиск на капітал на банки.

- HSBC Global Research вважала, що вливання капіталу підвищить стійкість банківської системи Китаю.

- S&P Global Ratings заявило, що вливання капіталу надасть великим банкам більше можливостей для фінансування зростання країни в умовах тарифного спротиву та покращить їхні буфери для поглинання збитків в умовах тиску на прибутки. Вони очікували, що зі свіжим капіталом великі банки продовжуватимуть надавати пріоритет таким сферам, як інклюзивне фінансування, передове виробництво та зелена енергетика.

Однак деякі експерти попередили, що одних лише капіталовкладень може бути недостатньо для сталого зростання китайської економіки. Вони наголосили на необхідності відновлення довіри споживачів та бізнесу, а також вирішення основних проблем у секторі нерухомості.

Пов'язано з цим:

Історичні паралелі та уроки: погляд у минуле

Корисно розглянути поточне вливання капіталу в контексті історичних паралелей:

- Китай у минулому доклав значних зусиль для реструктуризації свого банківського сектору, особливо наприкінці 1990-х років, щоб впоратися з великими обсягами непрацюючих кредитів. Це включало випуск спеціальних державних облігацій та вливання капіталу в «велику четвірку» державних банків. Витрати на ці попередні реструктуризації були суттєвими та потенційно сягали значного відсотка ВВП.

- Під час фінансової кризи 2008 року уряди по всьому світу використовували банківську допомогу та вливання капіталу для стабілізації своїх фінансових систем. Прикладами є Програма допомоги проблемним активам США (TARP).

Ці історичні приклади показують, що державне втручання у фінансовий сектор є поширеним інструментом у часи економічної нестабільності. Однак вони також показують, що успіх цих заходів залежить від широкого кола факторів, включаючи загальний економічний клімат та ефективність інших супутніх політичних заходів.

Крок у правильному напрямку, але не повне рішення

Вливання капіталу в чотири найбільші банки Китаю є значною та багатогранною відповіддю на поточні економічні проблеми країни. У короткостроковій перспективі воно спрямоване на покращення капітальної бази банків та збільшення їхньої кредитної спроможності. Це потенційно може допомогти стабілізувати сектор нерухомості, який переживає труднощі, та підтримати ширше економічне відновлення.

Однак, залишаються значні невизначеності щодо довгострокової ефективності цього заходу. Постійний дефляційний тиск та глибинні проблеми в житловому секторі можуть продовжувати гальмувати готовність підприємств та домогосподарств до запозичень та інвестування. Крім того, зростаючий тиск від тарифів США являє собою зовнішній тягар, який потенційно може зменшити позитивний вплив вливання капіталу.

Досвід попередніх рекапіталізацій банків у Китаї та міжнародні заходи реагування на фінансові кризи та торговельні війни свідчать про те, що державне втручання у фінансовий сектор є поширеним інструментом управління кризами. Однак успіх цих заходів залежить від широкого кола факторів, включаючи загальний економічний клімат та ефективність інших супутніх політичних заходів.

Майбутній розвиток китайської економіки значною мірою визначатиметься взаємодією цих факторів. Хоча вливання капіталу є важливим заходом для зміцнення фінансової системи, воно навряд чи буде єдиним рішенням складних економічних проблем, з якими зіткнеться Китай у 2025 році. Здатність уряду відновити довіру, стримати дефляцію та пом'якшити негативний вплив тарифів США матиме вирішальне значення для майбутніх економічних показників країни.

Пов'язано з цим:

Ваш глобальний партнер з маркетингу та розвитку бізнесу

☑️ Наша ділова мова – англійська або німецька

☑️ НОВИНКА: Листування вашою рідною мовою!

Konrad Wolfenstein

Я та моя команда раді бути вашим особистим консультантом.

Ви можете зв'язатися зі мною, заповнивши контактну форму тут wolfenstein@xpert.digital:, або просто зателефонувавши мені за номером +49 7348 4088 965. Моя адреса електронної пошти

Я з нетерпінням чекаю нашого спільного проєкту.