Брудна правда про битву економічних гігантів зі штучним інтелектом: стабільна модель Німеччини проти ризикованої ставки Америки на технології

Попередній реліз Xpert

Доступно 27 мовами 📢

Віддавайте перевагу Xpert.Digital у GoogleⓘОпубліковано: 6 серпня 2025 р. / Оновлено: 6 серпня 2025 р. – Автор: Konrad Wolfenstein

Брудна правда про битву економічних гігантів зі штучним інтелектом: стабільна модель Німеччини проти ризикованої технологічної авантюри Америки – Зображення: Xpert.Digital

Ахіллесова п'ята технологічних гігантів: чому модель Кремнієвої долини напрочуд крихка

Цифрове домінування проти промислової стійкості: порівняльний аналіз глобальних економічних моделей в епоху штучного інтелекту

Боротьба за інтерпретаційний авторитет та позиціонування на ринку

Глобальний економічний ландшафт знаходиться на роздоріжжі, де боротьба за верховенство більше не визначається виключно традиційними показниками, такими як обсяг виробництва чи торговельний баланс. Натомість виникла більш тонка, але водночас важливіша конкуренція: битва за інтерпретаційне домінування, владу визначати, що створює цінність в економіці 21-го століття, та які економічні моделі є сталими. Це боротьба за наративний контроль та стратегічне позиціонування на ринку, результат якої далеко не певний. З одного боку, це наратив Кремнієвої долини, який проповідує непереборну цифрову трансформацію, очолювану невеликою групою технологічних гігантів, чиї інновації зображуються як неминучі та незамінні. З іншого боку, це часто недооцінена, але незмінна стійкість промислово розвинених країн, сила яких полягає у фізичному виробництві, інженерії та давно усталених ланцюгах створення вартості.

У цьому звіті розглядаються центральні питання, що виникають у зв'язку з цією суперечністю. Чи є цифрова економіка, яку просувають США, самопідтримуючою силою, чи це радше складна надбудова, що спирається на фундамент фізичної матерії, енергії та глобальних ланцюгів поставок? Які реальні витрати та залежності цієї цифрової інфраструктури, яку часто зображують як нематеріальну та «чисту»? І яка економічна модель зрештою краще оснащена для довгострокового, стабільного та сталого процвітання: орієнтований на швидкість та ризики, цифровий підхід США, чи орієнтована на стабільність та послідовність, промислово керована модель Німеччини та Європи?

Розгляд цих питань показує, що нинішня економічна конкуренція між основними економічними блоками – США, ЄС та Китаєм – дедалі більше ведеться на мета-рівні. Йдеться вже не лише про пряму конкуренцію продуктів та послуг, а про стратегічне формування глобальних наративів про те, що становить «інновації» та «цінність». Медійне домінування так званої «Чудової сімки» та їхнє невпинне просування «незамінного штучного інтелекту» не є випадковим, а навмисною стратегією, спрямованою на те, щоб прирівняти свої цифрові продукти до самого прогресу та представити будь-яку альтернативу відсталою. Боротьба ведеться за сприйняття власної незамінності. Економічна модель, яка переважатиме в цій наративній боротьбі, не лише отримає частку ринку, але й привабить світовий капітал, найталановитішу робочу силу та сприятливе регулювання. Йдеться про визначення плану на майбутнє.

Пов'язано з цим:

Анатомія двох економічних моделей: США/Каліфорнія проти ЄС/Німеччина

Що характеризує економічну модель Кремнієвої долини, орієнтовану на швидкість та ризик?

Економічну модель, яка виникла та має свій епіцентр у Кремнієвій долині, можна влучно описати як «швидку та ризиковану». Вона базується на культурі, яка понад усе надає пріоритет експоненціальному зростанню та швидкому масштабуванню, розглядаючи невдачу не як недолік, а як необхідний крок навчання на шляху до успіху. Головною метою часто є не створення стабільної компанії для майбутніх поколінь, а швидкий, прибутковий «вихід» через IPO або продаж, що приносить величезні прибутки засновникам та раннім інвесторам.

Паливом для цієї моделі є високорозвинена та масштабна екосистема венчурного капіталу (ВК). Ринок венчурного капіталу США на порядок випереджає європейський. У 2022 році венчурні інвестиції в Європі склали близько 77 мільярдів євро, тоді як у США вони склали 188 мільярдів євро – приблизно в два з половиною рази більше. На душу населення цей розрив ще більший. Ця величезна фінансова потужність дозволяє інвестувати у високоризиковані, далекоглядні ідеї та масштабувати компанії зі швидкістю, яку навряд чи можна відтворити в більш схильній до ризику фінансовій культурі Європи. Ця культура високого апетиту до ризику пронизує всю систему, від інвесторів та засновників до працівників та регуляторів.

Прямим наслідком цієї моделі є надзвичайна концентрація ринкової влади. Технологічні компанії, відомі як «Чудова сімка» — Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta та Tesla — зараз становлять понад третину загальної вартості індексу S&P 500. Ця концентрація є одночасно джерелом сили, оскільки ці кілька компаній стимулюють прибутковість ринку, і джерелом крихкості, оскільки робить весь ринок вразливим до діяльності кількох гравців.

Ринок праці також відображає цю модель. Він характеризується високою гнучкістю та менш суворими законами про захист від звільнення. Це сприяє швидким циклам найму та звільнення, типовим для стартапів, але різко контрастує з німецькою моделлю, яка наголошує на гарантії та стабільності зайнятості.

Які сильні сторони німецької та європейської економік, що базуються на стабільності та довгостроковій перспективі?

На відміну від американської моделі, німецька та, значною мірою, європейська економіка базується на принципах стабільності, довгострокової стійкості та створення значної вартості. Основою цієї економічної структури є Mittelstand (малі та середні підприємства). Понад 99 відсотків усіх компаній у Німеччині є малими та середніми підприємствами, які забезпечують роботою майже 60 відсотків робочої сили та відповідають за 82 відсотки місць у сфері професійної підготовки. Ці компанії часто перебувають у сімейній власності протягом поколінь, надають пріоритет довгостроковій стабільності над короткостроковою максимізацією прибутку та глибоко вкорінені у свої місцеві та регіональні громади.

Особлива сила німецького середнього та середнього бізнесу (МСП) полягає в так званих «прихованих чемпіонах». Це вузькоспеціалізовані компанії, часто невідомі широкому загалу, які є світовими лідерами на своїх нішевих ринках у секторі «бізнес для бізнесу». За оцінками, лише в Німеччині налічується близько 1600 таких компаній. Вони роблять значний внесок у величезний експортний потенціал Німеччини, зосереджуючись на якості, технологічному лідерстві та інноваціях, а не на конкуренції за ціною.

Німецька інноваційна модель принципово відрізняється від моделі Кремнієвої долини. Вона спирається на постійні, поступові вдосконалення, що базуються на глибокому інженерному досвіді та тісній інтеграції досліджень, розробок і виробництва. Вирішальним фактором успіху тут є система подвійного професійного навчання, яка створює висококваліфіковану робочу силу, необхідну для впровадження складних виробничих процесів.

Панівна корпоративна культура характеризується певним небажанням ризику та сильною потребою в безпеці. Це проявляється в обережному підході до фінансування – багато середніх компаній уникають зовнішнього капіталу – та бізнес-стратегії, зосередженій на безперервності. Хоча таке ставлення може бути слабкістю на швидкозмінних цифрових ринках, воно виявляється надзвичайно сильною стороною в часи економічної невизначеності та глобальних криз, забезпечуючи стабільність та стійкість.

Як ці відмінності проявляються у фундаментальних економічних даних?

Фундаментальні відмінності між каліфорнійською та німецькою економічними моделями чітко відображені в макроекономічних даних. Хоча Каліфорнію, як п'яту за величиною економіку світу, часто порівнюють з Німеччиною, детальніший розгляд галузевого складу їхнього валового внутрішнього продукту (ВВП) виявляє глибоку розбіжність.

Економіка Каліфорнії, ВВП якої у 2024 році становив приблизно 4,1 трильйона доларів, переважно складається з сфери послуг та технологій. Найбільший внесок у ВВП роблять сектори «Професійні та бізнес-послуги» (548,9 мільярда доларів), «Інформація» (475,7 мільярда доларів) та «Нерухомість» (446,3 мільярда доларів). На виробничий сектор припадає лише близько 11 відсотків. Натомість Німеччина, ВВП якої, за прогнозами, досягне близько 4,7 трильйона доларів у 2025 році, має значно сильнішу промислову базу. Промисловий сектор там забезпечує приблизно 28,1 відсотка ВВП, а частка чистого виробництва становить майже 20 відсотків, що майже вдвічі більше, ніж у Каліфорнії.

Ці структурні відмінності поширюються й на витрати на дослідження та розробки (НДДКР). Німеччина інвестує 3,1 відсотка свого ВВП у НДДКР, що є провідним показником у міжнародному масштабі. Ці інвестиції значною мірою зосереджені в основних галузях промисловості: лише автомобільна промисловість інвестувала майже 30 мільярдів євро у 2022 році, за нею йдуть машинобудування та електронна промисловість. З іншого боку, у сфері НДДКР Каліфорнії домінують технологічні гіганти, чиї витрати зосереджені переважно на програмному забезпеченні, штучному інтелекті та цифрових послугах, що підтверджується масштабними інвестиціями «Чудової сімки» в чіпи штучного інтелекту та НДДКР.

Ринок праці також чітко демонструє цю розбіжність. У Німеччині близько 21,1 відсотка робочої сили зайнято у виробничому секторі, що підкреслює центральну роль промисловості у зайнятості. У Каліфорнії ж найбільшими роботодавцями є сектори охорони здоров'я та соціальних послуг, за ними йдуть роздрібна торгівля та професійні, наукові та технічні послуги, що відображає орієнтацію місцевої економіки на послуги та знання. У наступній таблиці наведено ключові показники для порівняння.

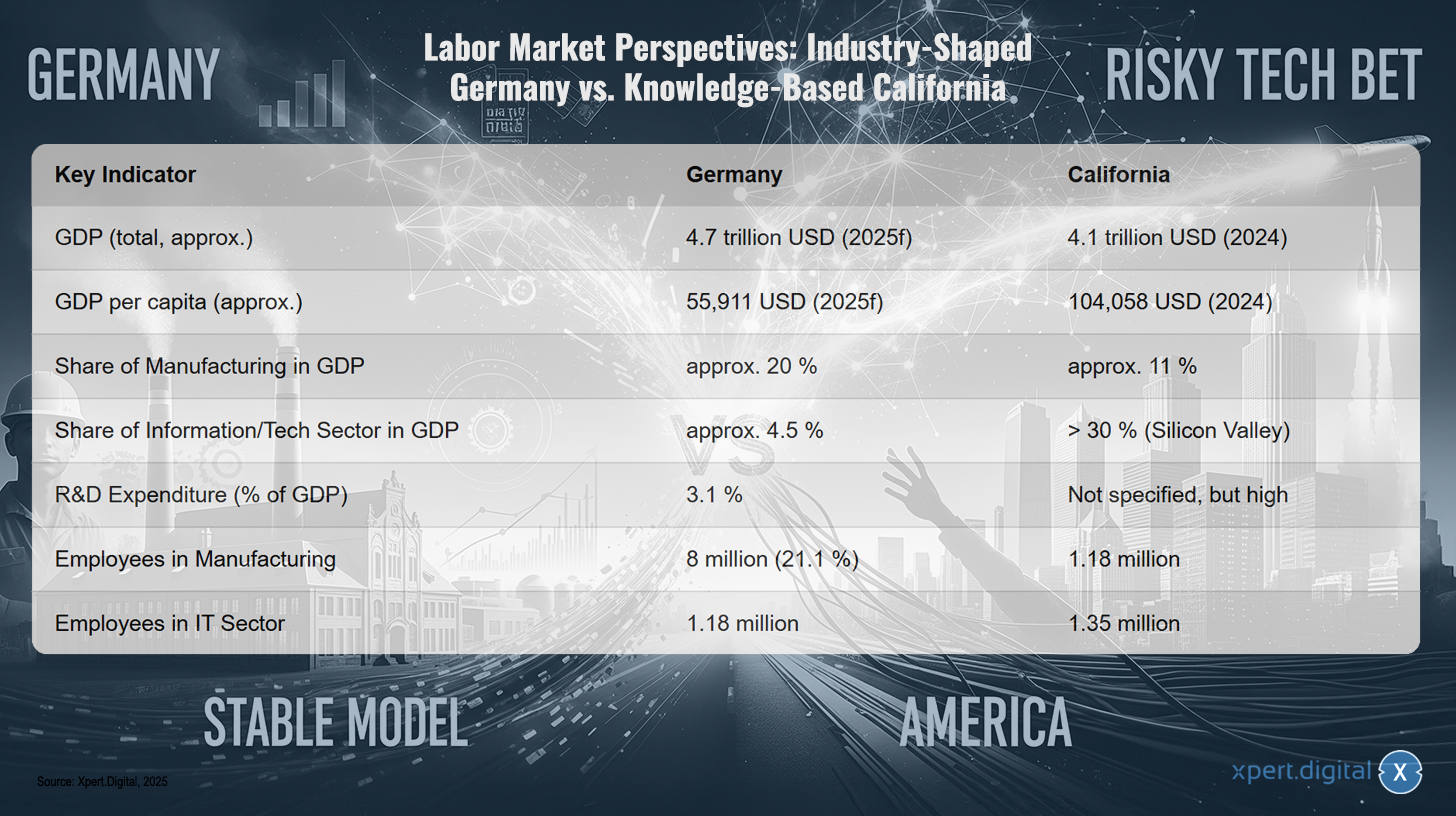

Перспективи ринку праці: промислово керована Німеччина проти Каліфорнії, що базується на знаннях

Перспективи ринку праці: промислово керована Німеччина проти Каліфорнії, що базується на знаннях – Зображення: Xpert.Digital

Перспективи ринку праці демонструють разючий контраст між Німеччиною, країною, де домінує промисловість, та Каліфорнією, країною з економікою, що базується на знаннях. Хоча валовий внутрішній продукт (ВВП) Німеччини, за прогнозами, досягне приблизно 4,7 трильйона доларів у 2025 році, ВВП Каліфорнії оцінюється приблизно в 4,1 трильйона доларів у 2024 році. ВВП на душу населення в Каліфорнії значно вищий, приблизно 104 058 доларів, порівняно з 55 911 доларами Німеччини. Виробничий сектор становить приблизно 20% ВВП Німеччини, але лише близько 11% у Каліфорнії. Натомість, інформаційно-технологічний сектор, рушійною силою якого є переважно Кремнієва долина, забезпечує понад 30% ВВП Каліфорнії, тоді як у Німеччині цей сектор значно менший, близько 4,5%. Витрати на дослідження та розробки (НДДКР) у Німеччині становлять 3,1% ВВП, тоді як у Каліфорнії вони високі, але точно не визначені. Що стосується показників зайнятості, то в виробничому секторі Німеччини працює приблизно 8 мільйонів людей, що становить 21,1% робочої сили, тоді як у Каліфорнії в цьому секторі працює близько 1,18 мільйона людей. У секторі ІТ працює приблизно 1,18 мільйона людей у Німеччині та близько 1,35 мільйона людей у Каліфорнії.

Аналіз цих двох економічних моделей призводить до глибшого розуміння їхніх відповідних слабких сторін. Американська модель, орієнтована на швидкість та ризик, і німецька модель, яка наголошує на стабільності та довгострокових перспективах, не тільки відрізняються, але й розвиваються залежно від траєкторії розвитку, що створює критичні, взаємовиключні вразливості. Зосередженість американської моделі на програмному забезпеченні та цифрових послугах робить її високоефективною у стабільному світі, але надзвичайно вразливою до збоїв у фізичному світі, таких як ланцюги поставок чи енергетичні ресурси. Її ланцюжок створення вартості обладнання глобалізований та відкритий; вся модель спирається на стабільний фізичний світ, який вона не контролює. Сила німецької моделі, з іншого боку, полягає в її контролі над високоцінним фізичним виробництвом. Її слабкість полягає в культурному та структурному небажанні до високоризикованих, швидких цифрових інновацій, які зараз змінюють саме виробництво, як це показано на прикладі концепції Індустрії 4.0. Це створює ризик вищого порядку: основна сила однієї моделі є критичною слабкістю іншої. США бракує промислової стійкості; Німеччині бракує цифрової гнучкості. У майбутньому, яке характеризується як геополітичною нестабільністю, що порушує фізичні ланцюги поставок, так і швидкими технологічними змінами, що революціонізують промислові процеси, жодна з моделей не є оптимально позиціонованою. Переможцем стане економіка, яка зможе найкраще синтезувати обидва підходи – виклик, що лежить в основі німецької ініціативи «Промисловість 4.0».

🎯🎯🎯 Скористайтеся перевагами великого, п'ятикратного досвіду Xpert.Digital в одному комплексному пакеті послуг | Розробка бізнес-аналітики, дослідження та розробки, XR, зв'язки з громадськістю та оптимізація цифрової видимості

Скористайтеся перевагами великого, п'ятикратного досвіду Xpert.Digital у комплексному пакеті послуг | Дослідження та розробки, XR, PR та оптимізація цифрової видимості - Зображення: Xpert.Digital

Xpert.Digital має глибокі знання в різних галузях. Це дозволяє нам розробляти індивідуальні стратегії, точно узгоджені з вимогами та викликами вашого конкретного сегмента ринку. Завдяки постійному аналізу ринкових тенденцій та моніторингу розвитку галузі ми можемо діяти проактивно та пропонувати інноваційні рішення. Поєднання досвіду та знань створює додаткову цінність та надає нашим клієнтам вирішальну конкурентну перевагу.

Більше інформації тут:

Лобіювання та наративи – Сила «Чудової сімки»: Як великі технологічні компанії контролюють громадську думку та політику

Невидима рука впливу: актори та їхні інтереси

Який вплив має «Чудова сімка» на громадську думку та прийняття політичних рішень?

Вплив «Чудової сімки» — Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta та Tesla — виходить далеко за межі їхньої економічної ринкової влади. Вони активно формують громадську думку та політичні рішення через поєднання домінування в ЗМІ, цілеспрямованого лобіювання та стратегічного контролю над наративом, що оточує технології та прогрес.

Їхня повсюдна присутність у фінансових та технологічних ЗМІ створює самопідсилювальний цикл ажіотажу. Кожен анонс продукту, кожен квартальний звіт ретельно аналізується та поширюється, сприяючи формуванню атмосфери неминучості щодо їхнього технологічного лідерства. Цей наратив позиціонує штучний інтелект як непереборну та незамінну силу, а його розробників – як єдиних піонерів цього прогресу. Цікаво, що суспільна довіра до технологічного сектору в цілому, яка становить 76 відсотків, значно вища, ніж довіра до самої технології штучного інтелекту, яку вітають лише 30 відсотків людей і відкидають 35 відсотків. Компанії використовують цю прогалину в довірі, щоб створити сприйняття своїх нових продуктів штучного інтелекту на основі їхньої усталеної репутації.

За лаштунками вони підсилюють цей наративний вплив величезною фінансовою владою на політичній арені. Технологічний сектор зараз є сектором з найбільшими витратами на лобіювання в Європейському Союзі, витрачаючи понад 97 мільйонів євро щорічно. Третина цієї суми, близько 32 мільйонів євро, припадає лише на десять компаній, включаючи Google, Amazon, Apple, Microsoft та Meta. Ця величезна фінансова влада надає їм привілейований доступ до політичних осіб, які приймають рішення. Наприклад, під час розробки Закону ЄС про цифрові послуги 75 відсотків зустрічей Європейської Комісії на високому рівні відбулися з лобістами галузі.

Ці лобістські зусилля спрямовані не лише на запобігання регулюванню, а й на його активне формування у власних інтересах. Витік документів розкрив стратегії, спрямовані на розпалювання конфлікту в Європейській комісії з метою послаблення законодавства. Великі технологічні компанії публічно виступають за «м’які правила», які вони самі допомагають створювати, водночас зображуючи суворіші правила як загрозу для малих та середніх підприємств (МСП) та споживачів. Цей вплив ілюструється послабленням Кодексу поведінки Закону ЄС про штучний інтелект. У США витрати на лобіювання набагато більші; загальні витрати у 2022 році перевищили 4,1 мільярда доларів порівняно з приблизно 110 мільйонами доларів у ЄС, що ілюструє масштаб цього політичного впливу.

Яку роль відіграють управлінські консультанти та бюрократія як системні гальма ефективності?

Окрім прямого впливу технологічних компаній, існують ще дві системні сили, які гальмують ефективність та інновації, особливо в німецькому та європейському контексті: індустрія управлінського консалтингу та глибоко вкорінена бюрократія.

Бізнес-модель управлінських консалтингових компаній фундаментально базується на тому, щоб зробити себе незамінними для своїх клієнтів. Критики стверджують, що це часто досягається не завдяки сталому вирішенню проблем, а шляхом створення нових рівнів складності, які забезпечують постійний попит на консалтингові послуги. Часто продаються стандартизовані продукти та методи, яким бракує глибоких місцевих або галузевих знань, що створює залежність, яка послаблює внутрішні можливості організації-клієнта та фактично інфантилізує уряди.

Консультантів часто наймають, особливо в державному секторі, для надання зовнішньої легітимності політично непопулярним рішенням, таким як скорочення штату чи приватизація, або для того, щоб вони служили цапами-відбувайлами у разі провалу цих заходів. Їхній послужний список сумнівний. Кількісне дослідження Британської національної служби охорони здоров'я (NHS) виявило значну позитивну кореляцію між витратами на консалтингові послуги та неефективністю організації. Хоча використання послуг консультантів у німецькому державному секторі, яке становить 9 відсотків доходів, є нижчим, ніж у Великій Британії, де він становить 22 відсотки, тут застосовується та сама фундаментальна динаміка.

Водночас, німецька бюрократія виступає значною перешкодою для зростання. Переважна більшість із 92 відсотків німецьких компаній повідомляють про збільшення бюрократичного тягаря протягом останніх п'яти років. Це має конкретні наслідки: 58 відсотків компаній планують уникати майбутніх інвестицій у Німеччину через бюрократію. Цей тягар є результатом величезної кількості законів — сфера застосування федерального законодавства зросла на 60 відсотків за 15 років, — а також тривалих процесів затвердження, які, наприклад, можуть тривати від чотирьох до п'яти років для проектів відновлюваної енергетики, та значного відставання в цифровізації в державному управлінні. Це створює середовище, що уникає ризиків, яке придушує гнучкість, необхідну для інновацій. Нещодавні реформи, такі як Четвертий закон про полегшення бюрократії, мають на меті виправити це шляхом оцифрування контрактів та скорочення термінів зберігання. Однак компанії залишаються скептично налаштованими: лише 10 відсотків очікують помітного полегшення, що свідчить про те, що проблема глибоко вкорінена в адміністративній культурі.

Ці два явища – бізнес-модель консультантів та природа бюрократії – перебувають у згубній взаємодії. Бюрократія, через свої складні процеси та регуляторні лабіринти, створює саме ті проблеми, для вирішення яких наймають консультантів. Цих консультантів залучає як приватний сектор для навігації бюрократією, так і державний сектор для її «реформування». Однак «рішення», що впроваджуються консультантами, часто складаються з нових структур, ключових показників ефективності та моделей процесів, які додають додатковий рівень складності замість того, щоб вирішувати першопричину. Це створює самопідсилювальний цикл: бюрократія породжує попит на консультантів, чиї рішення, у свою чергу, живлять бюрократичну машину. Результатом є стан постійної, дорогої «трансформації» без будь-якого фундаментального спрощення. Ця динаміка активно протидіє «швидкій та ризикованій» інноваційній моделі та закріплює «повільний та стабільний» – або навіть застійний – статус-кво.

Пов'язано з цим:

Фізична реальність цифрового світу: залежності та витрати

Чому цифрова економіка фундаментально залежить від фізичного виробництва?

Ідея нематеріальної, невагомої цифрової економіки є однією з найпотужніших вигадок 21 століття. Насправді цифрова економіка нерозривно пов'язана з фізичним світом і фундаментально залежить від матеріального виробництва. Центр обробки даних без продуктивної економіки, процеси якої він може оптимізувати, є економічно безглуздим. Його цінність виникає лише із застосування його обчислювальної потужності до реальних процесів у виробництві, логістиці, торгівлі чи послугах. Завод міг би і теоретично може існувати без хмарного підключення; однак центр обробки даних не може монетизувати свою вартість без заводу, логістичної компанії чи роздрібного продавця, який би його обслуговував. Тому цифровізація не є заміною створення фізичної цінності, а радше її мультиплікатором.

Ця залежність найчіткіше проявляється у фізичній інфраструктурі, на якій побудований увесь цифровий світ. Кожен електронний лист, кожен потік, кожен алгоритм штучного інтелекту обробляється на фізичному обладнанні: на серверах, маршрутизаторах і комутаторах, розміщених у центрах обробки даних, а також на кінцевих пристроях, таких як смартфони та ноутбуки. Зокрема, зростання штучного інтелекту призводить до масового розширення цієї фізичної інфраструктури, оскільки моделі штучного інтелекту вимагають величезної обчислювальної потужності.

Критична суперечність виникає через різну швидкість будівництва цифрової та фізичної інфраструктур. Модульний центр обробки даних можна звести лише за два-три місяці, тоді як будівництво сучасного заводу займає кілька років. Ця асиметрія несе ризик неправильних інвестицій та канібалізації ринку. Якщо цифрові потужності зростають швидше, ніж здатність фізичної економіки використовувати та оплачувати ці потужності, це призведе до надлишку потужностей та нерентабельності цифрових інфраструктур. Цифрова та фізична економіки повинні зростати разом, щоб забезпечити стабільну систему.

Які матеріальні ресурси та глобальні ланцюги поставок лежать в основі цифрової інфраструктури?

Фізична основа цифрової інфраструктури сама по собі є результатом складних, глобальних та ресурсоємних ланцюгів поставок, які характеризуються значними геополітичними ризиками.

Основним компонентом кожного цифрового апаратного пристрою є напівпровідник. Його виробництво — це дуже складний процес, що залежить від глобального ланцюга поставок сировини, включаючи різноманітні рідкоземельні елементи, такі як галій, германій, неодим і церій. Ці елементи є важливими для специфічних електричних та магнітних властивостей мікрочіпів.

Однак ланцюг поставок рідкісноземельних елементів є геополітичним вузьким місцем. Китай переважно домінує на цьому ринку. На країну припадає приблизно 60 відсотків світового виробництва, але також близько 90 відсотків переробки цих критично важливих мінералів. Це домінування дає Пекіну значний геополітичний вплив, про що свідчить запровадження експортних обмежень на галій та германій. США та їхні союзники, такі як Австралія та Бразилія, інтенсивно працюють над створенням альтернативних ланцюгів поставок, але це тривалий та капіталомісткий процес, який займе роки, якщо не десятиліття.

Кінцеві продукти цих ланцюгів поставок, такі як смартфон, є шедеврами глобальної логістики. Наприклад, iPhone складається з компонентів, що постачаються з усього світу: дисплеї з Південної Кореї, мікросхеми пам'яті з Японії, процесори, розроблені в США, але виготовлені на Тайвані, а остаточне складання часто відбувається в Китаї чи В'єтнамі. Ця високоефективна, але надзвичайно крихка система вразлива до збоїв, спричинених геополітичною напруженістю, стихійними лихами чи торговельними конфліктами, як яскраво продемонстрували останні роки. Таким чином, цифровий світ залежить від стабільної мережі фізичних товарних потоків, яка може зруйнуватися в будь-який момент.

Які екологічні витрати цифровізації?

Наратив про «чисту» цифрову економіку приховує величезні та постійно зростаючі екологічні витрати, пов’язані з її фізичною інфраструктурою. Цифровізація має величезний матеріальний слід, який охоплює весь її життєвий цикл – від видобутку сировини через виробництво та експлуатацію до утилізації.

Центри обробки даних, які часто евфемістично називають «хмарою», є одними з найбільш енергоємних будівель у світі, споживаючи в 10–50 разів більше енергії, ніж типова офісна будівля. У 2023 році на них припадало 4,4 відсотка від загального споживання електроенергії в США. Через ненаситні енергетичні потреби застосувань штучного інтелекту, прогнозується, що ця частка зросте до 9–12 відсотків до 2030 року. Водночас вони є величезними споживачами води. Один великий центр обробки даних може потребувати до 5 мільйонів галонів (приблизно 19 мільйонів літрів) води на день для своїх систем охолодження, що серйозно навантажує водні ресурси в і без того посушливих регіонах.

Виробництво напівпровідників також є екологічно проблематичним процесом. Виготовлення мікросхем є надзвичайно ресурсоємним і відповідає за значну частину викидів парникових газів електронною промисловістю. Один завод може споживати до 10 мільйонів галонів (приблизно 38 мільйонів літрів) високоочищеної води щодня, використовуючи в цьому процесі різноманітні небезпечні хімічні речовини. До них належать фторовані гази з високим потенціалом глобального потепління та так звані «вічні хімічні речовини» (PFAS), які можуть постійно забруднювати джерела води. Сама Кремнієва долина зараз є домівкою для численних «суперфондових ділянок» — сильно забруднених територій, що утворилися внаслідок діяльності напівпровідникової промисловості.

Наприкінці свого життєвого циклу цифрове обладнання перетворюється на електронні відходи (електронні відходи) – найшвидше зростаючий поток твердих відходів у світі. У 2022 році у світі було утворено 62 мільйони тонн електронних відходів. Менше чверті з них належним чином переробляється. Решта потрапляє на звалища, спалюється або незаконно експортується до країн, що розвиваються. Там цінні метали часто видобуваються в найпримітивніших умовах, таких як спалювання кабелів на відкритому повітрі або використання кислотних ванн. При цьому виділяються високотоксичні речовини, такі як свинець, ртуть і діоксини, які завдають серйозної та тривалої шкоди здоров'ю людини та навколишньому середовищу.

Екологічні витрати на цифровізацію

Екологічні витрати цифровізації – Зображення: Xpert.Digital

Екологічні витрати цифровізації є численними. У США на центри обробки даних припадало 4,4% загального споживання електроенергії у 2023 році, з прогнозованим зростанням до 9-12% до 2030 року. Великий центр обробки даних може споживати до 19 мільйонів літрів води на день. Виробництво напівпровідників використовує до 38 мільйонів літрів води на один завод щодня. Крім того, ці заводи генерують парникові гази, такі як перфторвуглеці (PFC), SF6 та NF3, а також токсичні хімічні речовини, такі як PFAS, миш'як та кислоти. Вуглецевий слід виробництва смартфонів становить приблизно 57 кілограмів еквіваленту CO2. У 2022 році у світі було утворено 62 мільйони тонн електронних відходів, з яких лише 22,3% було задокументовано як перероблені.

Поширений наратив про «чисту» або «дематеріалізовану» цифрову економіку при детальнішому розгляді виявляється небезпечним прорахунком. Цифровий світ має величезний та швидкозростаючий фізичний та екологічний слід. Однак це значною мірою екстерналізовано — як географічно, шляхом перенесення процесів виробництва та утилізації брудних відходів до інших частин світу, так і часово, шляхом перекладання витрат на вивезення відходів та пом’якшення наслідків зміни клімату на майбутні покоління. Сам термін «хмара» — це маркетинговий хід, який приховує реальність масивних промислових об’єктів, що потребують багато енергії та води. Справжні витрати цифрової революції не повністю відображені в балансах технологічних компаній. Цей «екологічний борг» являє собою приховану субсидію для цифрової економіки, яку оплачують громади поблизу шахт, фабрик та звалищ електронних відходів, а також глобальний клімат.

🔄📈 Підтримка торгової платформи B2B – Стратегічне планування та підтримка експорту та світової економіки з Xpert.Digital 💡

Торговельні платформи B2B - Стратегічне планування та підтримка з Xpert.Digital - Зображення: Xpert.Digital

Торговельні платформи типу «бізнес для бізнесу» (B2B) стали критично важливим компонентом динаміки світової торгівлі, а отже, рушійною силою експорту та глобального економічного розвитку. Ці платформи пропонують значні переваги компаніям будь-якого розміру, особливо малим та середнім підприємствам, які часто вважаються основою німецької економіки. У світі, де цифрові технології набувають дедалі більшого значення, здатність до адаптації та інтеграції має вирішальне значення для успіху в глобальній конкуренції.

Більше інформації тут:

Між Кремнієвою долиною та малими та середніми підприємствами: можливості Європи в техноіндустріалізмі

Майбутнє створення цінності

Чи переоцінена модель Кремнієвої долини, а промислова потужність Європи недооцінена?

Попередній аналіз свідчить про те, що панівний наратив перебільшує сильні сторони моделі Кремнієвої долини та недооцінює сильні сторони європейської, і особливо німецької, індустріалізації. Незаперечна сила американської моделі полягає в її здатності до швидких, революційних інновацій та експоненціального масштабування. Однак ця сила досягається ціною суттєвих, часто недооцінених слабких сторін: фундаментальної залежності від крихких глобальних ланцюгів поставок фізичного обладнання, величезного та зростаючого впливу на навколишнє середовище, а також створення надзвичайної концентрації ринку, яка несе системні ризики.

Натомість, промислова база Європи пропонує надзвичайну стійкість. Тісний зв'язок між дослідженнями, розробками та високоякісним виробництвом, чудово підготовлена кваліфікована робоча сила та корпоративна культура, спрямована на довгострокову стабільність, є цінними активами у світі, що стає дедалі невизначенішим та нестабільнішим. Крім того, децентралізована структура малих та середніх підприємств (МСП) Німеччини сприяє ширшому регіональному розподілу багатства та запобігає надзвичайній географічній концентрації багатства, характерній для Кремнієвої долини.

Однак вердикт не є остаточним, і жодна модель не є за своєю суттю кращою за іншу. Ключовим висновком є те, що в дебатах занадто довго домінувало одностороннє захоплення виключно цифровими технологіями, водночас нехтуючи важливістю створення матеріальної цінності. Майбутнє, ймовірно, належить ні одній крайності, ні іншій, а радше гібридній моделі, яка може поєднати швидкість інновацій, що пропонуються цифровими технологіями, зі стійкістю, якістю та сталістю передового виробництва.

Пов'язано з цим:

Які можливості пропонує синтез штучного інтелекту та машинобудування для Німеччини як промислового регіону (Індустрія 4.0)?

Стратегічною відповіддю Німеччини на виклики цифровізації є концепція «Індустрія 4.0». Вона описує бачення інтелектуальної фабрики («Розумна фабрика»), в якій машини, продукти та ІТ-системи об’єднані в мережу в режимі реального часу. Це дозволяє високо індивідуалізувати виробництво ціною масового виробництва, проводити прогнозне обслуговування для запобігання поломкам та використовувати ресурсоефективну, гнучку логістику.

Це бачення вже не є далекою мрією. Провідні німецькі промислові компанії вже впроваджують рішення на основі штучного інтелекту у свої виробничі процеси. Наприклад, Siemens використовує штучний інтелект для оптимізації ланцюгів поставок, контролю якості та прогнозного обслуговування обладнання, повідомляючи про значне підвищення ефективності та скорочення часу простою. BMW використовує штучний інтелект у проектуванні автомобілів та для керування роботами на складальній лінії для підвищення точності та ефективності.

Ключовою перевагою для Німеччини є тісна співпраця між промисловістю та передовими дослідницькими установами, такими як Товариство Фраунгофера. Ця співпраця забезпечує швидке перенесення фундаментальних досліджень у галузі штучного інтелекту в практичне застосування для виробництва. Дослідження Інституту Фраунгофера показують, що впровадження штучного інтелекту в німецькій промисловості прогресує – близько 16 відсотків промислових компаній вже використовують штучний інтелект, – але наразі все ще зосереджено на великих корпораціях та окремих секторах, таких як автомобільна промисловість.

Найбільший виклик і, водночас, найбільша можливість полягає у широкому впровадженні Індустрії 4.0 на німецьких малих і середніх підприємствах. Ці компанії часто стикаються зі значними перешкодами, зокрема з браком досвіду, труднощами інтеграції нових технологій в існуючі застарілі системи, проблемами захисту даних, високими інвестиційними витратами та відсутністю чіткої стратегії цифровізації. Якщо ці перешкоди вдасться подолати, Німеччина зможе створити унікальну економічну модель, яка поєднує сильні сторони її промислової бази з перевагами цифрової трансформації.

Пов'язано з цим:

Які стратегічні рішення необхідно прийняти для сталої та стабільної ринкової економіки?

Для створення сталої та стабільної ринкової економіки обидві економічні моделі повинні усунути свої відповідні системні слабкі сторони та прийняти стратегічні рішення.

Для Німеччини та ЄС головним викликом є подолання структурної інерції. Це вимагає узгоджених зусиль щодо скорочення бюрократії з метою пришвидшення процесів затвердження та сприяння інвестуванню. Це вимагає сприяння більш толерантній до ризику культурі інновацій та покращення доступу до капіталу зростання, щоб скоротити розрив з ринком венчурного капіталу США. Перш за все, цифровізацію малих та середніх підприємств (МСП) необхідно прискорити за допомогою цільових програм фінансування, розширення цифрової інфраструктури та зміцнення цифрових навичок. Метою має бути не копіювання Кремнієвої долини, а створення незалежної моделі «Зроблено в цифровій Німеччині», яка використовує існуючі промислові сильні сторони як свою основу.

Для США та Кремнієвої долини виклик полягає у визнанні та вирішенні проблеми невід'ємної крихкості та екстерналізованої вартості їхньої моделі. Зокрема, це означає підвищення стійкості ланцюгів поставок шляхом перенесення виробництва критично важливого обладнання на нові або нижчі виробничі потужності. Це вимагає масштабних інвестицій у циркулярну економіку для електроніки, щоб подолати зростаючу кризу електронних відходів та відновити цінну сировину. А також це вимагає, щоб технологічні гіганти взяли на себе більшу відповідальність за величезний енергетичний та екологічний вплив своєї цифрової інфраструктури та перестали перекладати ці витрати на суспільство як приховані витрати.

На глобальному рівні вкрай важливо визнати неминучий симбіоз між цифровим та фізичним світами. Стале майбутнє вимагає збалансованого підходу, який однаково цінує біти та атоми, інновації та стійкість, швидке зростання та довгострокову стабільність. Вирішальна конкурентна перевага майбутнього полягатиме не в пріоритезації одного над іншим, а в оволодінні їх інтелектуальною та відповідальною інтеграцією.

Одночасні кризи геополітичної нестабільності, зміни клімату та технологічних потрясінь роблять як суто цифрові, так і традиційні промислові моделі застарілими в їхньому нинішньому вигляді. Геополітична напруженість, особливо з Китаєм, оголює крихкість глобалізованих ланцюгів постачання обладнання американської моделі. Кліматична криза та дефіцит ресурсів, особливо води та енергії, виявляють величезний, нестійкий вплив цифрової економіки та кидають виклик її «чистому» іміджу. Водночас швидкий розвиток штучного інтелекту загрожує зробити німецьку промислову модель неконкурентоспроможною, якщо вона не адаптується достатньо швидко через культурну та бюрократичну інерцію. Жодна з існуючих моделей не є достатньо стійкою, щоб одночасно витримувати всі ці тиски. Суто цифрова економіка не є ні стійкою, ні сталою. Суто промислова економіка, яка не оцифровується, не є конкурентоспроможною. Ця конвергенція криз змушує еволюцію до нової економічної парадигми: «стійкого, сталого техноіндустріалізму». Ця нова модель повинна пріоритезувати стійкість завдяки диверсифікованим, більш локалізованим ланцюгам постачання; сталий розвиток завдяки циркулярній економіці та низьковуглецевій енергії для цифрового та фізичного виробництва; та глибока техно-промислова інтеграція шляхом впровадження штучного інтелекту та цифрових інструментів безпосередньо в передове виробництво, як це передбачено Індустрією 4.0. Це стратегічна кінцева точка, на яку спрямований весь аналіз.

Ваш глобальний партнер з маркетингу та розвитку бізнесу

☑️ Наша ділова мова – англійська або німецька

☑️ НОВИНКА: Листування вашою рідною мовою!

Konrad Wolfenstein

Я та моя команда раді бути вашим особистим консультантом.

Ви можете зв'язатися зі мною, заповнивши контактну форму тут [email protected]:, або просто зателефонувавши мені за номером +49 7348 4088 965. Моя адреса електронної пошти

Я з нетерпінням чекаю нашого спільного проєкту.