Фінансові поради від робо-консультантів не рекомендуються – Зображення: KPDMedia|Shutterstock.com

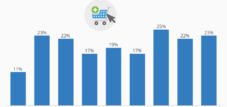

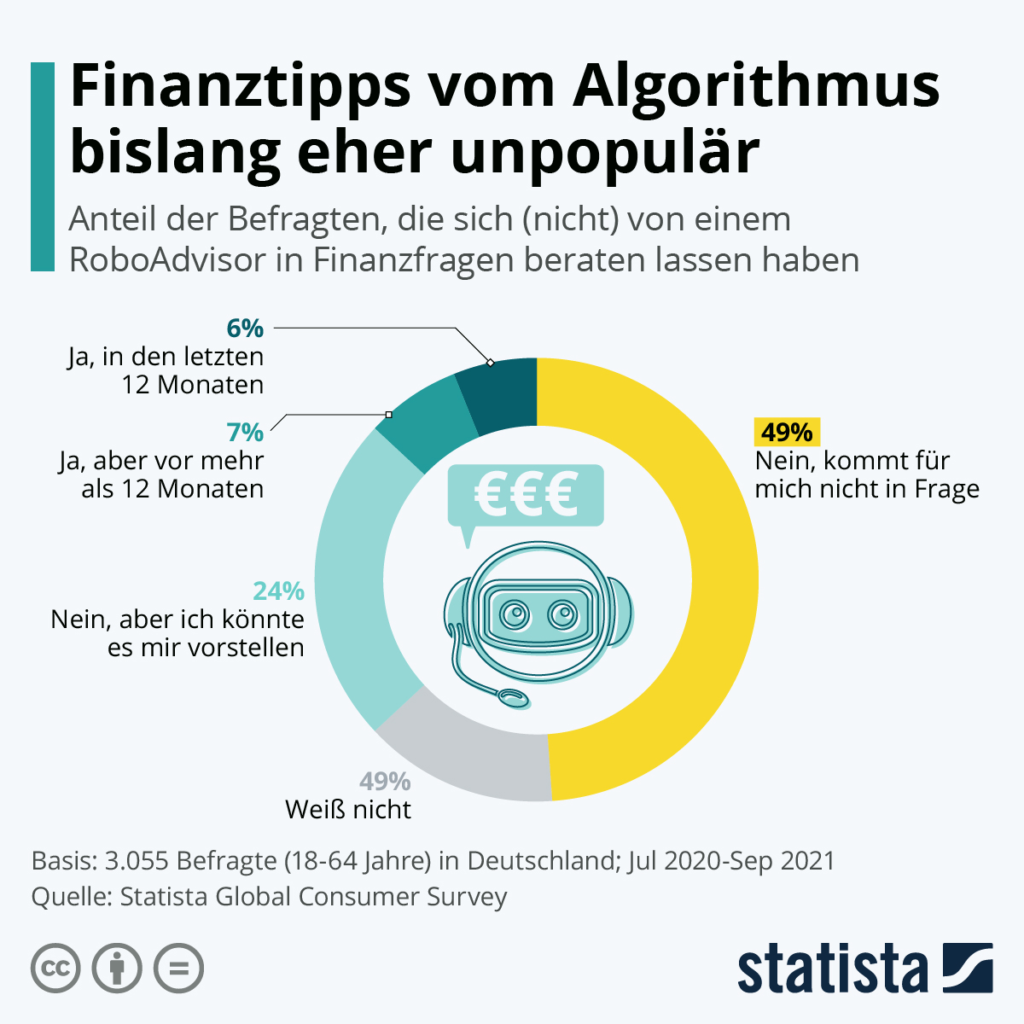

Тринадцять відсотків опитаних у Німеччині (3055 респондентів віком від 18 до 64 років) користувалися послугами фінансового робо-консультанта, проте лише трохи менше половини з них протягом останніх дванадцяти місяців. Це свідчить про те, що алгоритмічні цифрові інвестиційні консультації та управління портфелем досить непопулярні в Німеччині.

Пов'язано з цим:

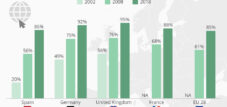

Ситуація інша в таких країнах, як Індія, Китай та Росія (кожна з них має понад 30 відсотків). Але на німецькому ринку також є потенціал для зростання, як видно з графіка: кожен четвертий респондент може уявити собі використання робо-консультанта для фінансових консультацій у майбутньому. Аналітики також очікують позитивних зрушень. Вони очікують, що обсяг інвестицій в автоматизовані онлайн-портфелі зросте приблизно до 35 мільярдів євро до 2025 року. Однак особистий контакт є важливим. Поєднання особистих порад та керівництва з алгоритмами має вирішальне значення.

Фінансові поради від алгоритму?

Фінансові поради від алгоритмів досі були досить непопулярними – Зображення: Statista

Цифрові фінансові послуги з робо-радником

Фінтех-програмне забезпечення, сучасний цифровий глобальний бізнес та аналіз ринку, онлайн-додатки для торгівлі акціями та інвестицій, концептуальний дизайн робо-радника – Зображення: Йожеф Багота|Shutterstock.com

Робо-консультанти – це тип цифрових фінансових консультантів, які пропонують фінансові консультації або управління інвестиціями з помірним або мінімальним втручанням людини. Вони надають цифрові фінансові консультації на основі математичних правил або алгоритмів. Ці алгоритми розробляються фінансовими консультантами, інвестиційними менеджерами та фахівцями з обробки даних, а програмісти їх кодують у програмне забезпечення. Ці алгоритми виконуються програмним забезпеченням і не потребують участі консультанта-людини для надання фінансової консультації клієнту.

Програмне забезпечення використовує свої алгоритми для автоматичного розподілу, управління та оптимізації активів клієнтів, як для короткострокових, так і для довгострокових інвестицій. Робо-консультанти класифікуються за ступенем персоналізації, дискретності, залученості та взаємодії з людиною.

Існує понад 100 послуг, що надають консультації від роботів. Робо-консультації в управлінні капіталом вважаються проривом для колись ексклюзивних послуг з управління капіталом, оскільки вони пропонуються ширшій аудиторії за нижчою ціною, ніж традиційні консультації від людей. Робо-консультанти зазвичай розподіляють активи клієнта на основі уподобань щодо ризику та бажаної цільової прибутковості. Хоча робо-консультанти здатні інвестувати активи клієнтів у багато інвестиційних продуктів, таких як акції, облігації, ф'ючерси, товари та нерухомість, кошти найчастіше інвестуються в портфелі ETF. Клієнти можуть вибирати між пропозиціями з пасивними методами розподілу активів або активними стилями управління капіталом.

Хоча робо-консультанти найбільш поширені у Сполучених Штатах, вони також існують у Європі, Австралії, Індії, Канаді та Азії. Перші робо-консультанти були представлені у 2008 році під час фінансової кризи. У 2010 році 30-річний підприємець Джон Штайн запустив Betterment, і робо-консультанти здобули популярність. Перші робо-консультанти використовувалися як онлайн-інтерфейс для фінансових менеджерів для управління та балансування активів клієнтів. Технологія робо-консультантів не була новою в цій галузі, оскільки цей тип програмного забезпечення використовувався фінансовими консультантами та менеджерами з початку 2000-х років. Однак 2008 рік ознаменувався першим випадком, коли вони стали доступними для широкої громадськості, якій терміново потрібно було керувати власним багатством. До кінця 2015 року робо-консультанти з майже 100 компаній по всьому світу керували активами клієнтів на суму 60 мільярдів доларів, і, за оцінками, ця цифра досягне 2 трильйонів доларів до кінця 2020 року. У червні 2016 року робо-консультант Wealthfront оголосив про партнерство з Казначейством штату Невада, щоб запропонувати план заощаджень на навчання в коледжі 529.

У 2015 році гонконгська компанія 8 Securities запустила одного з перших в Азії робо-консультантів у Японії, а в 2016 році за ним послідували Money Design Co. під брендом THEO та WealthNavi. У 2017 році сінгапурська компанія StashAway отримала ліцензію на послуги на ринках капіталу від Валютного управління Сінгапуру. У травні 2020 року Webull отримала схвалення SEC на запуск робо-консультанта.

Робо-консультанта можна визначити як «самостійну службу управління активами, яка пропонує автоматизовані інвестиційні консультації за низькою ціною та з низькими мінімальними сумами інвестицій, використовуючи алгоритми управління портфелем». Деякі робо-консультанти включають певний ступінь людського втручання та нагляду. Робо-консультації також називають цифровими консультаціями.

Юридично термін «фінансовий консультант» застосовується до будь-якої установи, яка надає консультації щодо цінних паперів. Однак більшість послуг робо-консультантів обмежуються управлінням портфелем (тобто розподілом інвестицій між різними класами активів), не розглядаючи такі теми, як планування майна та виходу на пенсію, а також управління грошовими потоками, які також підпадають під сферу фінансового планування.

Інші назви цих компаній у сфері фінансових технологій — «автоматизований інвестиційний консультант», «автоматизоване управління інвестиціями», «онлайн-інвестиційний консультант» та «цифровий інвестиційний консультант».

Інструменти, які використовують робо-консультанти для управління клієнтськими портфелями, мало чим відрізняються від програмного забезпечення для управління портфелями, яке вже широко використовується в галузі. Основна відмінність полягає в каналі розповсюдження. Донедавна управління портфелем майже виключно здійснювалося людьми-консультантами та продавалося як частина пакету з іншими послугами. Тепер споживачі мають прямий доступ до інструментів управління портфелем, так само як поява Інтернету надала їм доступ до брокерських фірм, таких як Charles Schwab, та послуг з торгівлі акціями. Робо-консультанти виходять на новіші сфери бізнесу, такі як рішення щодо заощаджень роздрібних споживачів та планування виходу на пенсію та накопичення коштів.

Портфелі, що пропонуються робо-консультантами, зазвичай є біржовими фондами (ETF). Однак деякі також пропонують портфелі виключно акцій.

Через витрати на залучення клієнтів та часові обмеження, з якими стикаються традиційні консультанти, багато інвесторів середнього класу в США або недостатньо консультуються, або не мають доступу до послуг з управління портфелем через вимоги до мінімальних інвестиційних активів. Середній фінансовий планувальник має мінімальні інвестиції в розмірі 50 000 доларів США, тоді як мінімальні суми інвестицій для робо-консультантів у Сполучених Штатах починаються від 500 доларів США, а у Великій Британії – від 1 фунта стерлінгів. Окрім нижчих мінімальних сум інвестиційних активів порівняно з традиційними консультантами-людьми, робо-консультанти стягують комісію в розмірі від 0,2% до 1,0% від активів під управлінням, тоді як традиційні фінансові планувальники стягують середню комісію в розмірі 1,35% від активів під управлінням, згідно з опитуванням, проведеним AdvisoryHQ News.

Витрати на робо-консультантів у Німеччині можна розділити на витрати на управління активами, тобто на власне робо-сервіс, та – у випадку робо-консультантів, що працюють з фондами – на поточні витрати на фонди.

Згідно з дослідженням, проведеним Stiftung Warentest у серпні 2018 року, загальні витрати для зразкового інвестора становлять приблизно 0,6% від суми інвестицій щорічно з найдешевшими постачальниками. Найдорожчий робо-консультант у тесті коштує навіть 1,87% на рік. Для порівняння, збалансовані змішані фонди коштують в середньому 1,92% на рік, за даними Stiftung Warentest. Тільки послуга робо-консультанта коштує від 0,39 до 1,2% від суми інвестицій на рік і зазвичай також включає комісії за зберігання та ребалансування портфеля.

Поточні витрати на фонди залежать, перш за все, від типу коштів, які використовують робо-консультанти для інвестування. ETF значно дешевші, ніж активно керовані фонди.

У Сполучених Штатах робо-консультанти повинні бути зареєстрованими інвестиційними консультантами, діяльність яких регулюється Комісією з цінних паперів та бірж; у Великій Британії їх діяльність регулюється Управлінням з фінансового контролю.

В Австралії робо-консультанти керують коштами клієнтів через структуру керованого дискреційного рахунку (MDA).

У Німеччині розрізняють посередників у фінансових інвестиціях та керуючих активами. Більшість робо-консультантів працюють як посередники у фінансових інвестиціях відповідно до розділу 34f Закону Німеччини про регулювання торгівлі (GewO). Їм не дозволяється ребалансувати клієнтські портфелі без згоди клієнта. Суворіший розділ 34h Закону Німеччини про регулювання торгівлі (GewO) регулює комісійні фінансові інвестиційні консультації. Робо-консультанти з таким дозволом не можуть бути пов'язані з окремими постачальниками послуг і не можуть приймати комісійні чи інші вигоди від постачальників продуктів або банків. Деякі постачальники послуг є регульованими керуючими активами та відповідають суворішим вимогам розділу 32 Закону Німеччини про банківську діяльність (KWG). Їм дозволено безпосередньо впроваджувати інвестиційні рішення без запиту клієнта або необхідності попереднього схвалення.

Запуск першого робо-радника з Betterment

Betterment — американська компанія з фінансового консалтингу, яка пропонує послуги робо-консалтингу та управління готівкою.

Компанія базується в Нью-Йорку, зареєстрована в Комісії з цінних паперів та бірж і є членом Управління з регулювання фінансової галузі. Вона є зареєстрованим інвестиційним консультантом та брокером-дилером.

Основною послугою компанії є автоматизоване цільове інвестування, яке управляє портфелем пасивних, індексних фондів акцій та облігацій. Вона пропонує оподатковувані та податково пільгові інвестиційні рахунки, включаючи традиційні та рахунки Roth для індивідуальних пенсійних планів (IRA). Зовсім недавно Betterment також запропонувала фінансових консультантів, а також поточні та ощадні рахунки як додаткові послуги.

У квітні 2021 року Betterment мала активи під управлінням на суму 29 мільярдів доларів та понад 650 000 клієнтських рахунків.

Компанію Betterment було засновано у 2008 році в Нью-Йорку Джоном Штайном, випускником Колумбійської бізнес-школи зі ступенем MBA, та Елі Броверманом, юристом з юридичної школи Нью-Йоркського університету. Штайн та його сусід по кімнаті Шон Оуен, інженер-програміст у Google, почали створювати першу онлайн-платформу Betterment у 2008 році. Вони використовували додаток Java та базу даних MySQL, що працювала на серверах Apache Tomcat, з інтерфейсним дизайном на основі Adobe Flash та Flex. Початкові прототипи надала тодішня дівчина Штайна, Поліна Хентова. Визнаючи регуляторний тягар, пов'язаний зі створенням фінансової компанії, Штайн у 2008 році розпочав переговори про залучення до співзасновників Елі Бровермана, юриста з цінних паперів, з яким він познайомився під час регулярних ігор у покер.

Броверман і Штайн були готові пропонувати фінансові консультації онлайн як інвестиційні консультанти, зареєстровані в SEC, і вирішили також пропонувати брокерсько-дилерські послуги для консультування клієнтів. Betterment залучила Раяна О'Саллівана, серійного підприємця, для розвитку брокерсько-дилерського бізнесу Betterment.

З 2008 по 2010 рік команда засновників продовжувала розвивати платформу аж до її запуску на ринок. Betterment отримала схвалення FINRA для членства. У 2009 році Ентоні Шраут, колишній колега Штайна, приєднався до Betterment на посаді головного директора з продуктів, а Оуена замінив Кіран Кешав з Центру обчислювальної біології Колумбійського університету. О'Салліван пішов з посади президента у 2010 році.

Компанія Betterment, LLC була зареєстрована як компанія в штаті Делавер 7 квітня 2009 року. Материнська компанія Betterment LLC та Betterment Securities, Betterment Holdings, Inc., була зареєстрована в штаті Делавер 29 січня 2008 року.

Компанія була представлена на TechCrunch Disrupt New York у червні 2010 року та отримала нагороду «Найбільший нью-йоркський дизруптор». Протягом 24 годин Betterment придбала майже 400 перших клієнтів і розпочала переговори зі своїми першими інвесторами.

У грудні 2010 року Betterment отримала раунд фінансування серії A від Bessemer Venture Partners. У жовтні 2012 року Menlo Ventures разом з Bessemer Venture Partners та Anthemis Group надали фінансування серії B. До 2012 року компанія запустила такі продукти, як індивідуальні пенсійні рахунки (IRA), автоматичні депозити, автоматичне ребалансування та цільові інвестиційні консультації.

Знімок екрана веб-сайту Betterment.com, 2010 рік – Зображення: Betterment.com

Напиши мені

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital – це галузевий центр, що спеціалізується на цифровізації, машинобудуванні, логістиці/інтралогістиці та фотоелектричній енергетиці.

Завдяки нашому комплексному рішенню для розвитку бізнесу на 360° ми підтримуємо відомі компанії, починаючи від нового бізнесу і закінчуючи післяпродажним обслуговуванням.

Ринкова аналітика, маркетинг, автоматизація маркетингу, розробка контенту, PR, поштові кампанії, персоналізовані соціальні мережі та підтримка лідів – це частина наших цифрових інструментів.

Більше інформації можна знайти за адресами: www.xpert.digital – www.xpert.solar – www.xpert.plus

Залишайтеся на зв'язку