Сонячне скло - забутий компонент - наступне вузьке місце неминуче

Вибір голосу 📢

Опубліковано: 3 липня 2022 р. / Оновлення з: 3 липня 2022 р. - Автор: Конрад Вольфенштейн

Сонячне скло - забутий компонент - Зображення: xpert.digital / сік -чуття | Shutterstock.com

Сонячне скло - це наступне виробництво.

Якщо йдеться про весь ланцюг вартості ПВ, найважчий компонент після сонячних батарей постійно нехтує: сонячне скло. Мені не відомо, що поки що лише одна публікація описала проблеми із закупівлею великих кількостей сонячного скла для виробництва модулів ПВ у шкалою Gigawatt для впровадження енергетичного переходу.

ЄС переходить у небезпечну залежність від Китаю, оскільки він приховує цей компонент

Виробництво європейського модуля все ще незначне, а залежність від Китаю небезпечна. Німеччина та ЄС хочуть це масово змінити та створити європейські виробничі можливості. Той факт, що це також включає закупівлю сонячного скла, послідовно забутий. Промисловість вже бореться з проблемами.

Наприклад, у Словаччині Agora Solar готує введення в експлуатацію виробничої лінії для модулів 150 МВт. Це показує, що закупівля найважчих компонентів, сонячного скла, важка. Пропозиції від виробників європейських та індійських сонячних склянок або не були передані, або навіть не вилучені через поточний дефіцит газу.

Найкраща технологія виробництва для сонячного скла у всьому світі - це в Німеччині - це лише попит з боку Китаю

Китайці планують цілісно, оскільки без сонячного скла не можливе виробництво модуля, і для гігантських цілей розширення ПВ не можливе, а для гігантських цілей розширення ПВ також використовується. Ось чому німецька компанія Grenzebach отримала замовлення з Китаю в 2020 році на понад 160 скляних ліній, особливо для фотоелектричного ринку (Solar Server, 21.5.2021). Зараз вони були доставлені. У Європі є лише кілька таких ліній і планує закрити цей все більший розрив. Німеччина пропонує найкращі світові технології плавлення з лідерами світового ринку, такими як Sorg та Horn. Франція та Англія також мають відмінні постачальники. Лісек в Австрії забезпечує найкращі системи для покриття та загартовування технологій. Системи сонячного сектору в Китаї не доставляються до Європи.

Статистика патентів показує, що це не залишиться таким. Понад 1000 китайських патентів стикаються лише з кількома з Європи. Тут Китай - технологічний піонер, який також хоче домінувати в виробничих потужностях у майбутньому.

Будівництво сонячної скляної фабрики - це величезна інвестиція до 100 мільйонів євро за виробничу лінію оптимального розміру з плавленням 300 т. 24 години кожен. Споживання енергії (80 % газу) та значні навантаження на навколишнє середовище у вигляді СО2 та азоту спричиняють значні зусилля з планування та тривалої процедури затвердження. Таким чином, період від планування до експлуатації виробництва сонячного скла становить 3-4 роки. Це довго порівняно з шість -10 місяців для виробничої лінії PV Module.

100 % безпечне постачання газу 24/365 також є важливим, оскільки сучасна технологія виробництва сонячного скла вимагає використання 80 % газу для процесів плавлення.

Можна стверджувати, що ми повинні купувати сонячне скло в Китаї. Однак аргумент забезпечення європейської ланцюга поставок та економії логістичних витрат через європейське виробництво руйнується. Це збільшує екзистенційну залежність від Китаю, яка вже дуже критично бачиться сьогодні. Зрештою, звинувачення також зважує, що виробництво в Китаї відбувається в поганих політичних та екологічних умовах. Кілька скляних заводів розташовані в провінції Сіньцзян, пригніченій області Угурена. Маючи частку ваги до 80 % стандартного модуля PV, транспортування скла майже така ж вартість і трудомістка, як і у готових модулів.

Гігантські цілі розширення для виробництва ПВ в ЄС цементу 90%залежність від Китаю тривалий час

Цілі розширення для «нової європейської сонячної промисловості» є гігантськими і нещодавно були значно виправлені з огляду на війну в Україні. У більшості випадків виробничі можливості повинні бути розширені по всьому ланцюгу вартості, тобто від кремнію до вафель і клітин до виробництва модуля. Як не дивно, у цьому списку та планах на фабриках Gigawatt завжди не вистачає важливого компонента: сонячного скла, необхідного для 99 % усіх модулів. Цей незамінний компонент недостатньо доступний у Європі. Наступні аргументи показують це:

- Ультра -бічне сонячне скло в основному виробляється як конструктивне скло в процесі прокатки. Мікроструктура утворюється на товщині скла та на обох скляних сторінках. Це значною мірою зберігає відображення в склі і тим самим викликає високий ступінь передачі. Звичайне виробництво плоского скла менш підходить для сонячного скла.

- В даний час виробництво модулів максимум приблизно. 3-4 гігаватс із сонячним склом, виробленим у Європі, можна проводити. Номінальні частини скла були імпортовані з Індії, а ще кілька інших країн до 2021 року. Помітно, що найбільший європейський провайдер сонячних склянок був проданий індійському лідеру ринку Борілу в квітні 2022 року (журнал PV, 25.4.2022). З огляду на те, що виробництво там повне безперебійного постачання газу, експерти галузі були вражені. Оскільки, крім ризику переривання поставок російського газу, виробництво, що приносить вартість, можливе лише з майже нереально високими цінами продажів для виробленого сонячного скла. Борозил хоче збільшити виробничі потужності до 2600 T./D до 2025 року. Будь то дійсно 450 т. Виробництво в Бранденбурзі може бути опущено. Але навіть ця сума була б достатньою лише приблизно для приблизно. 2,5 ГВт виробництво модуля.

- Цілі розширення, опубліковані ЄС, передбачають розширення європейських модульних можливостей до 30 ГВт до 2030 року. Вони були збільшені ще більше після вторгнення російської в Україні. Навіть якщо ефекти модуля збільшуються, це призвело б майже в десять разів перевищувати потребу в сонячному склі порівняно з 2021 року в 2030 році. Питання виникає, як цей попит повинен бути охоплений, оскільки нові виробничі потужності для сонячного скла не видно.

- Виробництво скла вимагає високого рівня енергії, який повинен охоплювати природним газом. Виробництво не є гнучким, а емальовані печі доводиться нагріватися цілодобово та 365 днів на рік. З ціною газу близько 6 євро за МВт, близько 35 % витрат на виробництво в 2020 році в 2020 році. Навіть якщо ця максимальна ціна зараз знизилася до 87 євро (27 травня, 200), наразі ніхто не очікує, що ціни нижче 50 євро за МВт у найближчі кілька років.

- Що це означає для європейського виробництва сонячного скла, можна легко обчислити. Якби пропорція енергії на квадратний метр становила близько 2 євро в 2020 році, це збільшиться до 12 євро зі зміною. Потім ціна скла збільшиться з приблизно 7,80 євро (2021) до 21,50 євро за квадратний метр або від 14 євро за модуль до майже 39 євро на 1,8 квм. Однак значно більший приріст у разі морозильної камери або ембарго не враховується. Тому в Центральній Європі в Центральній Європі в Центральній Європі більше не є економічними, а нові інвестиції не мають шансів на затвердження.

- Так -зведені гібридні ванни розглядаються як можлива альтернатива. Гібридна технологія для виробництва скла переконлива: з максимальною електричною часткою 80 % і лише 20 % газом, до 16 % енергії можна було б заощадити, а викиди CO2 зменшилися на 80 % (згідно з публікаціями компанії www.sorg.de). Слід зазначити, що в принципі він був розроблений лише для контейнерного скла і що жоден промисловий завод все ще не працює.

Виробництво сонячного скла - зображення: xpert.digital / Ultramansk | Shutterstock.com

Сонячне виробництво в Європі повинно бути відновлено - це коштує те, що хоче

Буде цікаво побачити, де 12 мільйонів квадратних метрів сонячного скла надійде від Enel на Сицилії для системи виробництва модуля 3GWP, оголошеної на початку квітня 2022 року. Для виробництва потрібні дві лінії виробництва сонячного скла з плавкою 200 тонн на день. Enel отримає 118 мільйонів євро в гранти від Комісії ЄС, щоб розширити існуючу фабрику клітин та модулів на 200 МВт на Сицилії на виробничу потужність 3 МВт до 2024 року. Це інвестиція у весь ланцюжок вартості PV. Сонячне скло знову стане забутим компонентом.

Інший прес-реліз (інформаційний бюлетень Photon від 21 квітня 200) ще більш дивовижний: стартовий вуглець SAS, що базується в Рош-Ла-Молієрі, оголосив про партнерство з французькою групою ACI. ACI призначений для підтримки вуглецю в реалізації планів повністю інтегрованої сонячної фабрики у Франції. Виробництво модуля планується розпочати з потужностей 500 мегават з 2024 року. Потім потужність до 2030 року повинна бути збільшена до п'яти гігаватів. Компанія стверджує, що ви хочете покрити весь ланцюг вартості від виробництва злитків за допомогою пластувань та клітин - IBC та Topcon.

Вторгнення в Росію в Україні зосередило увагу на питанні енергетичної безпеки в Європі. "Одним із способів зміцнення енергетичної незалежності у великих частинах Європи є прискорення використання сонячних систем та вдосконалення виробничої бази", - каже Solarpower Europe.

Чиновник Європейської комісії зазначив на останньому саміті сонячної енергетики в Брюсселі в квітні 2022 року, що сонячне виробництво в Європі довелося перебудувати - "це коштуватиме те, що хоче".

Однак нинішнє поводження з просуванням європейської сонячної промисловості явно занадто недалекоглядна: без включення сонячного скла як найбільш енергетичного та найважчого компонента, залежності від Китаю як лідера світового ринку сонячного скла. Поточний розрахунок у сонячному склі 60 % збільшується за допомогою планів розширення до декількох ГВт до 90 %.

Ніхто не придумав би ідеї виключити необхідну сталь з розгляду у виробничому ланцюжку автомобільного виробництва. Однак це робиться, дивлячись на ланцюг вартості для виробництва модуля PV!

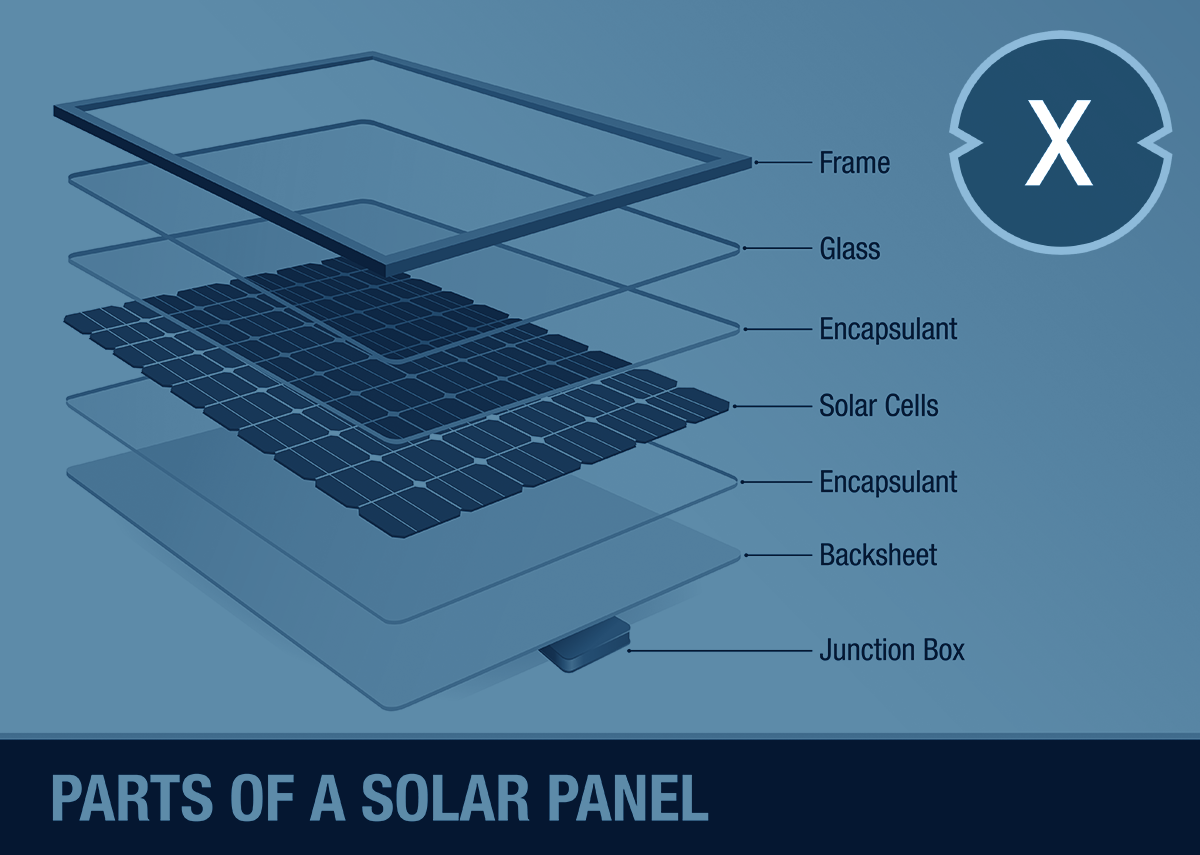

Частини сонячного модуля - Зображення: xpert.digital / alejo miranda | Shutterstock.com

Високий анти -демпінг -тьмяні для сонячного скла з Китаю, але не для сонячних модулів

Через високі анти -демпінгові мита для сонячного скла з Китаю (митниця та антипатія до 100 %), імпорт з Китаю все ще відіграє менш важливу роль. Це зміниться, оскільки через відсутність інших джерел лише Китай зможе доставити необхідні кількості. Доплата за антидемпінгу повинна бути сплачена і призведе до недоліку витрат на модулі ПВ, вироблених у Європі порівняно з китайськими модулями ПВ, не імпортованими за допомогою доплати. Митниця з антидемпінгу стягується лише за імпортне сонячне скло, але не за модулі ПВ (в яких, звичайно, і скло).

"Подібно до Росії, асиметрія та однобічна залежність Німеччини від Китаю є центральною проблемою",-сказав президент DIW Марсель Фрацчер. Китай все частіше використовує це як засіб тиску на Німеччину та Європу. Залежність від китайських компонентів (включаючи компоненти BOS, включаючи інвертор) становить близько 90 %. Він збільшиться з розширенням виробництва модулів у Європі.

Саймон Хейд пише у своїй редакції в дзеркалі 28 травня 2002 року: "Вибухаючі ціни на газ і нафту внаслідок вторгнення російського вторгнення в Україну ілюструють, яку політика відгляду може вести - у залежності, яку можна виправити лише до високих економічних витрат. І залежність від Китаю вже більша, ніж у Росії". Особливо це стосується зони ПВ. … ”ЄС потребує промислової політики, яка послідовно підтримує структуру стратегічних ключових галузей». Безумовно, не політика, яка приховує більше 90%залежності від незамінного сонячного скла в майбутньому.

Про автора

Еріх Меркле працює в галузі ПВ більше 20 років.

Він був одним із піонерів, обидва під час будівництва перших виробничих ліній для модулів у Німеччині та будівництва електростанцій ПВ у районі Мегават.

Він суттєво залучався до розробки перших тонких подвійних скляних модулів від Альмадена та їх запуску на ринку.

Вже в 2007/8 рр. Він запланував перше німецьке виробництво сонячного скла в Бранденбурзі. Проект не був реалізований через крах індустрії ПВ у Європі та фінансової кризи.

Доктор Меркле очолює Gridparity AG і радить Agora SRO в Словаччині при будівництві виробництва модуля ПВ до 150 МВт у 2023 році, 450 МВт з 2024 року).

- Склади, виробничі зали та промислові зали із власним джерелом живлення з фотоелектричного системного зображення: Navintar | Shutterstock.com

- Промислова система з власним джерелом живлення з фотоелектричної системи Freeland-Image: Peteri | Shutterstock.com

- Сонячні системи з рішеннями плану фотоелектрики для експедиторів та логістики контрактів

- B2B Сонячні системи та фотоелектричні рішення та поради

- Фотоелектрики на складах, комерційні бруски та промислові зали плану

- Промислова система: плануйте фотоелектричну систему або систему відкритого простору

- Сонячні системи з рішеннями плану фотоелектрики для експедиторів та логістики контрактів

- B2B Сонячні системи та фотоелектричні рішення та поради

За допомогою Xpert.solar Ваші індивідуальні стратегічні поради щодо фотоелектрики, автономного живлення та самостійності електроенергії

Конрад Вольфенштейн

Я радий допомогти вам як особистого консультанта.

Ви можете зв’язатися зі мною, заповнивши контактну форму нижче або просто зателефонуйте мені за номером +49 89 674 804 (Мюнхен) .

Я з нетерпінням чекаю нашого спільного проекту.

Напишіть мені

Xpert.digital - Konrad Wolfenstein

Xpert.digital - це центр для промисловості з фокусом, оцифруванням, машинобудуванням, логістикою/внутрішньологічною та фотоелектричною.

За допомогою нашого рішення щодо розвитку бізнесу на 360 ° ми підтримуємо відомі компанії від нового бізнесу до після продажу.

Ринкова розвідка, маха, автоматизація маркетингу, розвиток контенту, PR, поштові кампанії, персоналізовані соціальні медіа та виховання свинцю є частиною наших цифрових інструментів.

Ви можете знайти більше на: www.xpert.digital - www.xpert.solar - www.xpert.plus

Підтримувати зв’язок