Рідкісноземельні елементи: домінування Китаю в сировинній галузі – чи можуть переробка, дослідження та нові шахти позбутися сировинної залежності? – Зображення: Xpert.Digital

Рідкісноземельні елементи: шлях Німеччини до стратегічної сировинної автономії – виклики, дослідження та політичні варіанти (Час читання: 49 хв / Без реклами / Без платного доступу)

Стратегічне значення рідкоземельних елементів для Німеччини

Рідкоземельні елементи (РЗЕ) – це група хімічних елементів, які відіграють ключову роль у численних сучасних технологіях завдяки своїм унікальним фізичним та хімічним властивостям. Їхнє стратегічне значення для промислово розвинених країн, таких як Німеччина, зросло в геометричній прогресії за останні десятиліття, особливо в контексті цифровізації, енергетичного переходу та застосувань, пов'язаних з безпекою. Однак зростаюча концентрація глобальних ланцюгів поставок, особливо домінування Китаю, виявила значні економічні та геополітичні ризики. У цій статті аналізується складне питання рідкоземельних елементів з точки зору Німеччини, висвітлюється залежність від Китаю, оцінюються сучасні підходи до досліджень та розробок для нових рішень, а також окреслюються стратегічні варіанти для Німеччини щодо досягнення більшої довгострокової незалежності в постачанні цієї критично важливої сировини.

Визначення, властивості та класифікація рідкісноземельних елементів (РЗЕ)

Рідкоземельні елементи включають 17 металів періодичної таблиці: 15 лантаноїдів (лантан (La), церій (Ce), празеодим (Pr), неодим (Nd), прометій (Pm), самарій (Sm), європій (Eu), гадоліній (Gd), тербій (Tb), диспрозій (Dy), гольмій (Ho), ербій (Er), тулій (Tm), ітербій (Yb), лютецій (Lu)), а також скандій (Sc) та ітрій (Y). Ці метали видобуваються з руд. Їхні унікальні фізичні та хімічні властивості, такі як висока реакційна здатність (особливо з киснем), займистість та специфічні магнітні та спектроскопічні характеристики, роблять їх дуже затребуваною сировиною.

Зазвичай розрізняють легкі рідкісноземельні елементи (ЛРЗЕ), до яких належать, наприклад, лантан, церій, празеодим та неодим, і важкі рідкісноземельні елементи (ВРЗЕ), такі як тербій та диспрозій. Це розмежування є важливим, оскільки ВРЗЕ значно поширеніші, ніж ВРЗЕ у більшості родовищ.

Термін «рідкісноземельні елементи» дещо вводить в оману, оскільки ці елементи не обов'язково є рідкісними з геологічної точки зору. Неодим, наприклад, поширеніший за свинець, а тулій поширеніший за золото чи платину. Справжня проблема, а отже, і «рідкість» в економічному сенсі, полягає радше в низьких концентраціях, у яких вони зустрічаються в багатьох родовищах, і, перш за все, у надзвичайно складному та дорогому процесі їхнього відділення та переробки. Рідкісноземельні елементи завжди зустрічаються в природі в поєднанні один з одним та з іншими мінералами; їх виділення вимагає безлічі хімічних етапів та спеціальних знань. Ця технологічна та економічна перешкода, а не геологічна доступність як така, є основою проблеми постачання.

Нижче наведено таблицю, в якій підсумовано рідкоземельні елементи:

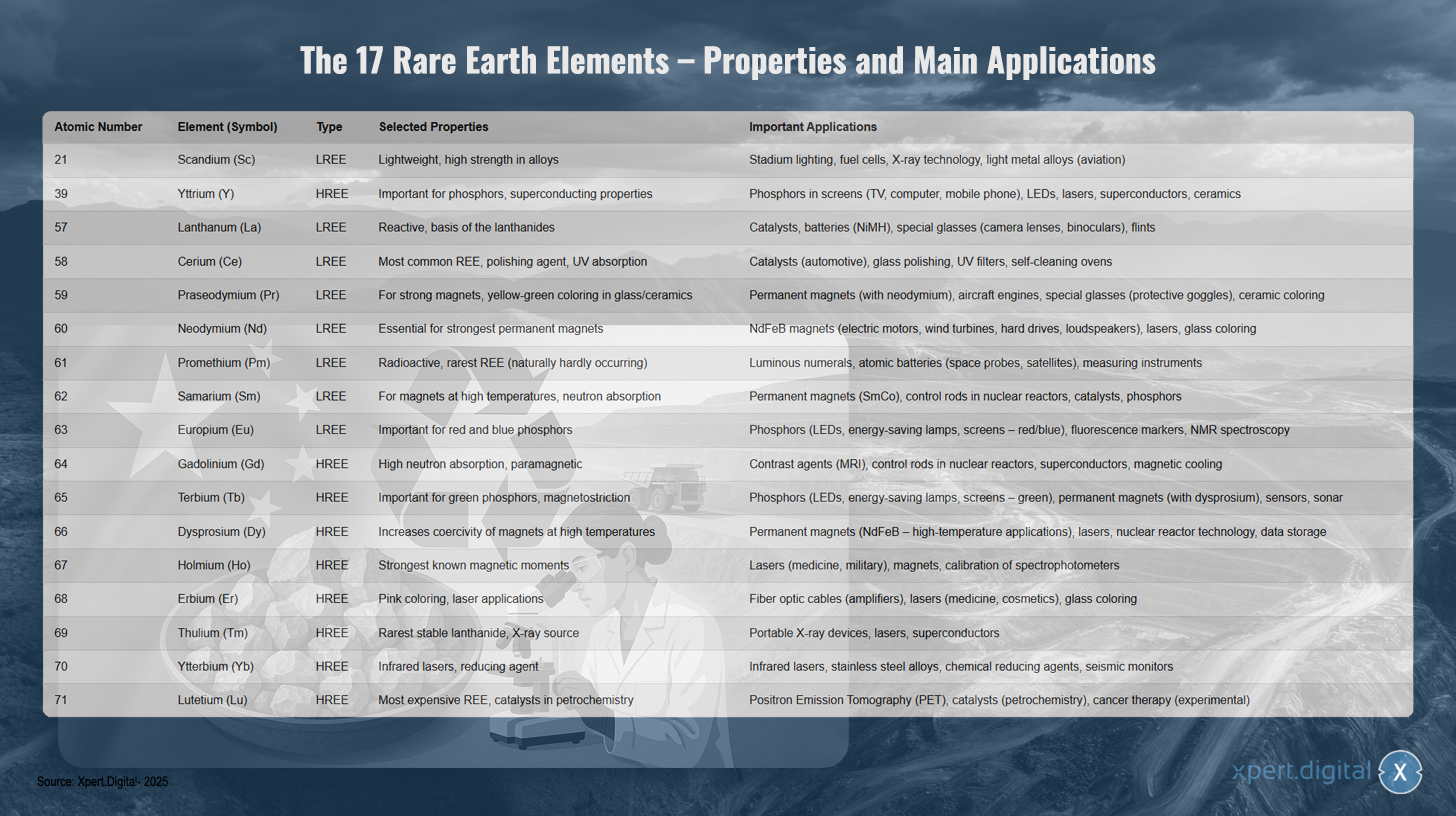

17 рідкоземельних елементів – властивості та основні застосування

17 рідкоземельних елементів – властивості та основні застосування – Зображення: Xpert.Digital

17 рідкоземельних елементів включають як легкі, так і важкі рідкоземельні метали, кожен з яких має унікальні властивості та різноманітне застосування. Скандій (атомний номер 21) – це легкий елемент з високою міцністю в сплавах, який використовується в освітленні стадіонів, паливних елементах, рентгенівській технології та легких сплавах для аерокосмічної промисловості. Ітрій (39) – один з важких рідкоземельних елементів, важливий для люмінофорів та надпровідних властивостей, тому його використовують у люмінофорах для дисплеїв, світлодіодів, лазерів, надпровідників та кераміки.

Лантан (57) є високореактивним і є основою лантаноїдів. Він використовується в каталізаторах, батареях, спеціальному склі та кременях. Церій (58) є найпоширенішим рідкісноземельним металом і служить полірувальним агентом з УФ-поглинанням у каталізаторах, поліролях для скла, УФ-фільтрах і самоочисних печах. Празеодим (59) забезпечує сильні магніти та надає склу та кераміці жовто-зеленого кольору, що робить його придатним для використання в постійних магнітах, авіаційних двигунах та спеціальному склі.

Неодим (60) необхідний для найсильніших постійних магнітів і використовується в магнітах NdFeB для електродвигунів, вітрових турбін, жорстких дисків і гучномовців. Прометій (61) — радіоактивний і найрідкісніший природний рідкісноземельний метал, який використовується в світлових дисплеях, ядерних батареях і вимірювальних приладах. Самарій (62) підходить для магнітів за високих температур і для поглинання нейтронів у постійних магнітах, керуючих стрижнях ядерних реакторів і каталізаторах.

Європій (63) важливий для червоних і синіх люмінофорів у світлодіодах, енергозберігаючих лампах і дисплеях. Гадоліній (64) демонструє високе поглинання нейтронів і парамагнітні властивості, тому його використовують як контрастну речовину в МРТ, у керуючих стрижнях і надпровідниках. Тербій (65) важливий для зелених люмінофорів і магнітострикції у світлодіодах, постійних магнітах і сенсорах.

Диспрозій (66) збільшує коерцитивну напруженість поля магнітів за високих температур і використовується у високотемпературних постійних магнітах і лазерах. Гольмій (67) має найсильніші відомі магнітні моменти і використовується в медичних і військових лазерах. Ербій (68) дає рожевий колір і використовується у волоконно-оптичних кабелях, медичних лазерах і для фарбування скла.

Тулій (69) — найрідкісніший стабільний лантаноїд, який служить джерелом рентгенівського випромінювання в портативних рентгенівських апаратах та лазерах. Ітербій (70) використовується для інфрачервоних лазерів та як відновник у сплавах нержавіючої сталі. Лютецій (71) — найдорожчий рідкісноземельний метал, який використовується в позитронно-емісійній томографії, нафтохімічних каталізаторах та експериментально в терапії раку.

Ключові застосування та зростаюча актуальність майбутніх технологій

Рідкісноземельні елементи стали незамінними в широкому спектрі високотехнологічних застосувань завдяки своїм винятковим властивостям і відіграють центральну роль у технологічному розвитку та конкурентоспроможності сучасних економік. Їхнє значення постійно зростає з прогресом цифровізації та глобального енергетичного переходу.

Ключові сфери застосування включають:

- Постійні магніти: Неодимово-залізо-борові (NdFeB) магніти є найсильнішими відомими постійними магнітами та є важливими для високопродуктивних і компактних електродвигунів в електромобілях, гібридних автомобілях, електровелосипедах, роботах та промисловому обладнанні. Вони також незамінні у вітрових турбінних генераторах (особливо безредукторних морських турбінах), жорстких дисках, гучномовцях та навушниках. Диспрозій і тербій часто додають для підтримки продуктивності цих магнітів за високих температур.

- Каталізатори: Церій використовується в автомобільних каталізаторах для зменшення шкідливих викидів вихлопних газів. Лантан та інші рідкісноземельні елементи використовуються в каталізаторах для переробки нафти (флюїдний каталітичний крекінг) та інших хімічних процесів.

- Акумулятори: Лантан є важливим компонентом нікель-металгідридних (NiMH) акумуляторів, які використовуються в гібридних автомобілях та портативній електроніці.

- Люмінофори: європій (для червоного та синього кольорів) та тербій (для зеленого) мають вирішальне значення для якості кольору та ефективності світлодіодів (LED), енергозберігаючих ламп, плоских дисплеїв (LCD, OLED) та інших технологій відображення. Ітрій також використовується у люмінофорах.

- Оптика та лазери: лантан покращує оптичні властивості спеціальних окулярів для об'єктивів камер, телескопів та біноклів. Ербій використовується у волоконно-оптичних кабелях для посилення сигналу. Неодим, ітербій, гольмій та ербій є важливими компонентами в різних типах лазерів, що використовуються в медицині, промисловості та зв'язку.

- Інші високотехнологічні застосування включають полірувальні агенти (оксид церію для прецизійної оптики та напівпровідників), спеціальну кераміку (ітрій для покращення стійкості до високих температур), медичну візуалізацію (гадоліній як контрастний агент у МРТ), сенсори, надпровідники та застосування в оборонній та аерокосмічній промисловості (прецизійна оптика, навігаційні системи, керування безпілотниками та ракетами).

Рідкісноземельні елементи (РЗЕ) мають життєво важливе значення для ключових галузей промисловості Німеччини, таких як автомобільний сектор (особливо під час переходу до електромобільності), машинобудування та машинобудування, відновлювані джерела енергії (насамперед вітроенергетика), а також сектори електроніки та медичних технологій. Прогресивна цифровізація та амбітні цілі енергетичного переходу призводять до прогнозованого значного зростання світового попиту на РЗЕ в найближчі роки та десятиліття. Наприклад, попит на РЗЕ для постійних магнітів може зрости вдесятеро до 2050 року. Критична важливість багатьох рідкісноземельних елементів випливає не лише з потенційних вузьких місць у постачанні або географічної концентрації виробництва, але й з відсутності прямих та еквівалентних замінників для багатьох їхніх високопродуктивних застосувань. Хоча дослідження матеріалів-замінників проводяться інтенсивно, РЗЕ технологічно важко замінити в багатьох сферах через їхні унікальні електронні та магнітні властивості, або їх можна замінити лише ціною зниження продуктивності. Ця технологічна «замкненість» загострює проблему залежності та підкреслює нагальність як підвищення безпеки поставок, так і розробки альтернативних технологічних рішень.

Критична залежність Німеччини від Китаю щодо рідкісноземельних елементів: нові стратегії технологічного суверенітету

З огляду на стратегічне значення рідкоземельних елементів та складні виклики, пов'язані із забезпеченням безпеки їх постачання, необхідно провести ретельний аналіз поточної ситуації та майбутніх варіантів для Німеччини. Ця стаття має на меті всебічно розглянути питання рідкоземельних елементів, проаналізувати специфічну залежність Німеччини від Китаю, представити поточний стан досліджень щодо нових рішень та на основі цього окреслити стратегічні можливості для Німеччини щодо гарантування довгострокового та сталого постачання цієї критично важливої сировини та зміцнення власного технологічного суверенітету.

Глобальний ландшафт поставок та залежність Німеччини

Глобальні постачання рідкоземельних елементів характеризуються надзвичайно високою концентрацією як у родовищах, так і у видобутку, а також, і навіть більше, у переробці. Ця концентрація, особливо домінування Китаю, створює значний стратегічний виклик і потенційний ризик для промислово розвинених країн, таких як Німеччина.

Глобальні родовища, видобуток та переробка – домінуюча роль Китаю

Хоча рідкоземельні елементи, як згадувалося раніше, геологічно не є надзвичайно рідкісними, економічно вигідні концентрації знаходяться у відносно невеликій кількості місць у світі. Найбільші відомі запаси знаходяться в Китаї, де, за оцінками, міститься близько 44 мільйонів тонн оксидів рідкоземельних елементів (SEO). Інші значні запаси розташовані у В'єтнамі (близько 22 мільйони тонн), Бразилії та Росії (близько 21 мільйона тонн кожна), Індії (близько 6,9 мільйона тонн), Австралії (близько 4 мільйони тонн) та США (близько 1,8 мільйона тонн). Гренландія також має значні родовища.

Китай протягом десятиліть відіграє провідну роль у світовому видобутку корисних копалин. У 2021 році частка Китаю у світовому видобутку корисних копалин становила приблизно 61-64%, і, за оцінками, досягне близько 70% у 2023 році. США, М'янма та Австралія є іншими важливими виробниками, але зі значно меншими частками ринку. Історично США були найбільшим виробником до кінця 1980-х років, перш ніж Китай масово розширив своє виробництво з початку тисячоліть і почав домінувати на ринку.

Домінування Китаю ще більш виражене в рафінуванні та переробці рідкоземельних елементів. Тут Китай контролює приблизно 90% світових потужностей. Це означає, що навіть концентрати рідкоземельних елементів, що видобуваються в інших країнах (наприклад, у США чи Австралії), часто доводиться транспортувати до Китаю для розділення та рафінування. Цей крок – відділення хімічно дуже схожих рідкоземельних елементів один від одного та від супутніх елементів – є технологічно вимогливим та капіталомістким.

Домінування Китаю пояснюється не лише його багатими геологічними ресурсами, а й є результатом довгострокової промислової стратегії. У минулому це часто включало прийняття нижчих екологічних стандартів та використання державних субсидій для досягнення та підтримки домінуючого положення на ринку. Це часто призводило до збитковості виробництва в західних країнах, що призводило до закриття шахт та збагачувальних заводів. В останні роки Китай консолідував свою промисловість рідкісноземельних металів, використовуючи експортні квоти та тарифи (історично та потенційно в майбутньому) як механізми контролю та все більше зосереджуючись на виробництві продукції з вищою вартістю та створенні вартості в межах власних кордонів. Значним кроком стала заборона, запроваджена наприкінці 2023 року, на експорт технологій обробки рідкісноземельних металів для магнітів, що ще більше закріпило його технологічну залежність.

Ще одна важлива відмінність стосується легких (LSEE) та важких (HSEE) рідкоземельних елементів. Хоча LSEE, такі як лантан і церій, є відносно поширеними та видобуваються за межами Китаю, постачання деяких критично важливих елементів HSEE, необхідних для високопродуктивних застосувань, таких як постійні магніти (наприклад, диспрозій, тербій), майже повністю залежить від Китаю та сусідньої М'янми. Ця специфічна залежність від елементів HSEE, які часто зустрічаються в каменях іонної адсорбції, видобуток яких є особливо екологічно проблематичним, є критичною точкою у світовому ланцюжку поставок.

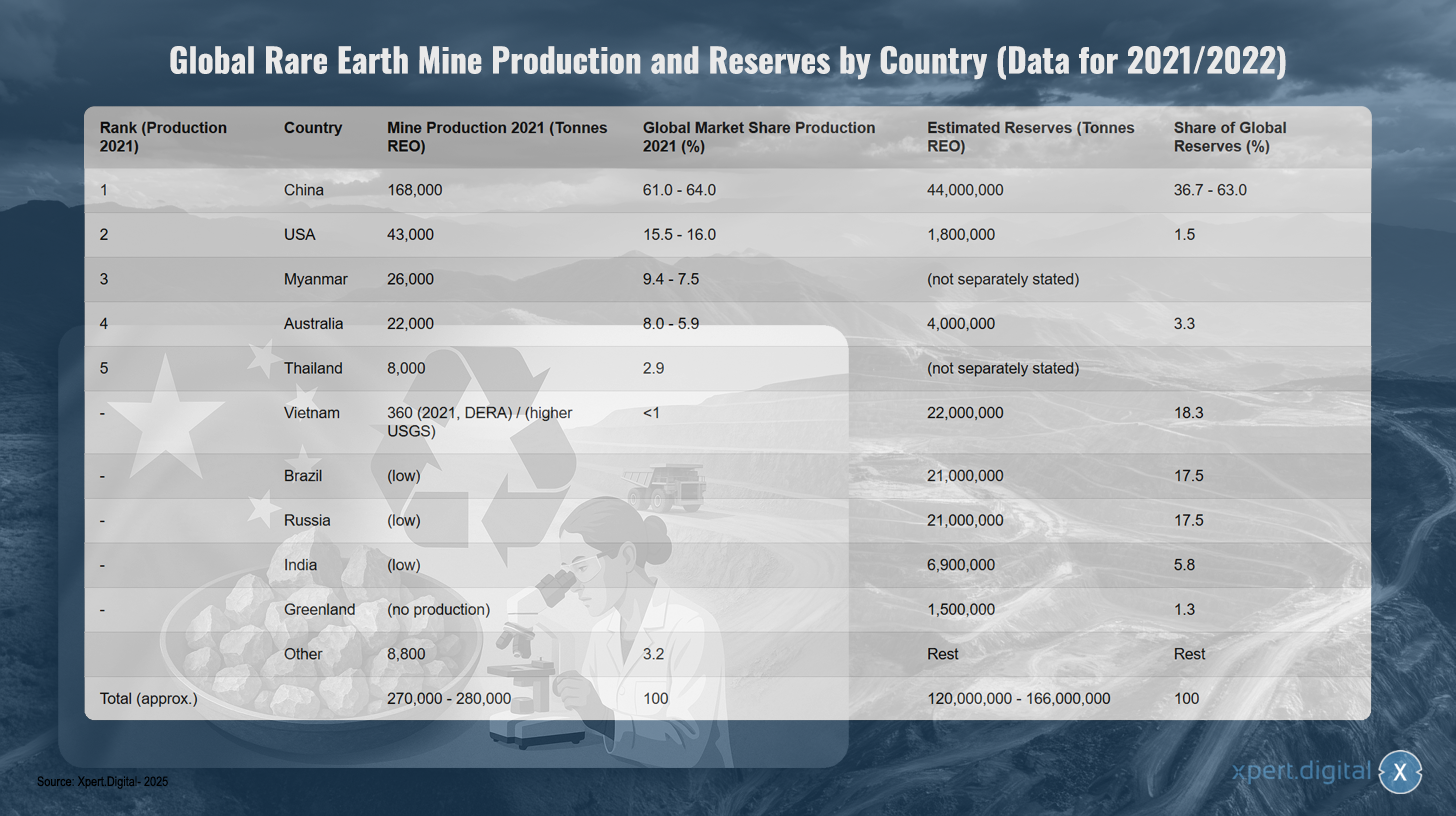

Світовий видобуток та запаси рідкісноземельних корисних копалин за країнами (на основі даних за 2021/2022 роки)

Глобальний видобуток та запаси рідкісноземельних корисних копалин за країнами (на основі даних за 2021/2022 роки) – Зображення: Xpert.Digital

Примітка: Цифри можуть дещо відрізнятися залежно від джерела та року збору даних. SEO = Оксиди рідкоземельних елементів. Дані про запаси для Китаю значно відрізняються залежно від джерел.

У світовому видобутку рідкоземельних мінералів (РЗМ) домінує Китай, на який у 2021 році припадало приблизно 61-64% світового виробництва, що становило 168 000 тонн. Сполучені Штати посіли друге місце з 43 000 тонн (15,5-16% частки ринку), далі йдуть М'янма з 26 000 тонн (9,4-7,5%) та Австралія з 22 000 тонн (8,0-5,9%). Таїланд виробив 8 000 тонн (2,9% частки ринку). За даними DERA, В'єтнам мав низький обсяг видобутку - приблизно 360 тонн - у 2021 році, хоча Геологічна служба США повідомляє про вищі показники. Інші країни, такі як Бразилія, Росія та Індія, наразі мають низький обсяг виробництва. Загальний світовий обсяг виробництва склав приблизно 270 000-280 000 тонн.

Картина інша, якщо розглядати запаси: Китай має приблизно 44 мільйони тонн SEO (36,7-63% світових запасів), В'єтнам - 22 мільйони тонн (18,3%), Бразилія та Росія - по 21 мільйону тонн кожна (по 17,5%). Індія має 6,9 мільйона тонн (5,8%), Австралія - 4 мільйони тонн (3,3%), а США - 1,8 мільйона тонн (1,5%). Гренландія має 1,5 мільйона тонн запасів (1,3%), але наразі не видобуває SEO. Загальні світові запаси оцінюються в 120-166 мільйонів тонн SEO.

Аналіз залежності Німеччини та ЄС від імпорту Китаю

Домінування Китаю у світовому ланцюжку поставок рідкісноземельних елементів (РЗЕ) призводить до значної залежності Німеччини та всього Європейського Союзу від імпорту. Нещодавні дані Федерального статистичного відомства показують, що у 2024 році Німеччина імпортувала приблизно 3400 тонн рідкісноземельних елементів безпосередньо з Китаю, що становить 65,5% від загального обсягу імпорту РЗЕ. Для ЄС в цілому частка прямого імпорту з Китаю у 2024 році становила 46,3% (6000 тонн), далі йдуть Росія з 28,4% та Малайзія з 19,9%.

Ця залежність особливо критична для певних рідкоземельних елементів, необхідних для високопродуктивних магнітів, таких як неодим, празеодим та самарій. У 2024 році вони майже повністю імпортувалися з Китаю. Аналогічна ситуація спостерігається і з обробленою продукцією. Наприклад, 84% рідкоземельних металів, імпортованих до Німеччини, та приблизно 85-94% магнітів NdFeB, вироблених у всьому світі та імпортованих до Німеччини, походять з Китаю.

Ця залежність має значні макроекономічні наслідки. За оцінками, у 2022 році близько 22% валової доданої вартості виробничого сектору Німеччини (що еквівалентно 161 мільярду євро) залежало від наявності рідкоземельних елементів. Особливо постраждали сектори, зокрема виробництво інших транспортних засобів (67% доданої вартості залежить від рідкоземельних елементів), виробництво автомобілів (65%) та виробництво електронних та оптичних виробів (55%).

Важливо зазначити, що статистичний облік походження рідкоземельних елементів може потенційно недооцінювати справжню залежність від Китаю. Якщо реєструється лише кінцева країна відправлення, переробні майданчики в третіх країнах можуть приховати оригінальне китайське походження необроблених рідкоземельних елементів. Наприклад, Австрія та Естонія виступають переробниками німецького імпорту, а Малайзія є основним постачальником до ЄС. Однак, оскільки Китай домінує у світовій переробці, дуже ймовірно, що значна частина сировини, що переробляється в цих країнах, спочатку походить з Китаю. Тому офіційна статистика імпорту може не відображати повного ступеня взаємозв'язку з китайськими джерелами.

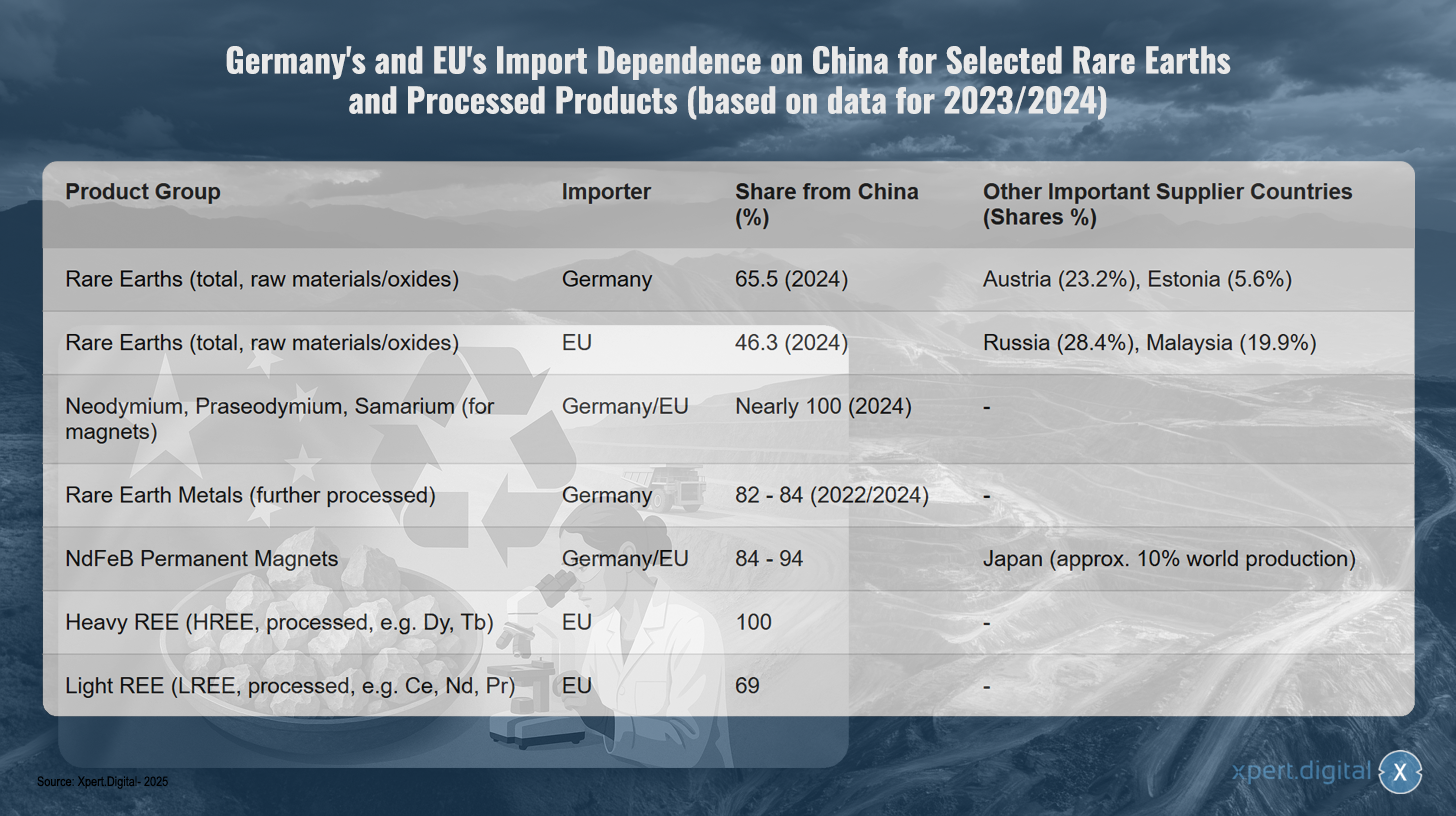

Імпортна залежність Німеччини та ЄС від Китаю щодо окремих рідкісноземельних елементів та продуктів їх переробки (на основі даних за 2023/2024 роки)

Залежність Німеччини та ЄС від імпорту з Китаю щодо окремих рідкісноземельних елементів та продуктів їх переробки (на основі даних за 2023/2024 роки) – Зображення: Xpert.Digital

Примітка: Цифри базуються на найновіших доступних даних, переважно за 2023/2024 роки. Точні відсотки можуть дещо відрізнятися залежно від джерела даних та методології опитування.

Німеччина та Європейський Союз значно залежать від Китаю щодо рідкоземельних елементів та продуктів їх переробки, як показують останні дані за 2023 та 2024 роки. Німеччина закуповує 65,5% сировини та оксидів рідкоземельних елементів у Китаї, тоді як ЄС залежить трохи менше – 46,3%. Іншими основними постачальниками Німеччини є Австрія (23,2%) та Естонія (5,6%). ЄС диверсифікує свою діяльність більше, також закуповуючи 28,4% з Росії та 19,9% з Малайзії.

Ця залежність особливо критична для спеціалізованої продукції. Неодим, празеодим і самарій, які є важливими для виробництва магнітів, майже повністю надходять з Китаю. Щодо подальшої обробки рідкоземельних металів, частка Німеччини в імпорті з Китаю коливається від 82 до 84 відсотків. Ситуація аналогічно драматична для постійних магнітів NdFeB, оскільки як Німеччина, так і ЄС постачають від 84 до 94 відсотків свого імпорту з Китаю. Японія відіграє значну роль як єдина альтернатива, на яку припадає приблизно десять відсотків світового виробництва.

Залежність досягає свого піку у випадку з важкими рідкісноземельними елементами, оскільки ЄС імпортує 100 відсотків своїх оброблених важких рідкісноземельних елементів, таких як диспрозій та тербій, з Китаю. Щодо легких рідкісноземельних елементів, таких як церій, неодим та празеодим, 69 відсотків імпорту ЄС також надходить з Китаю.

Економічні та геополітичні ризики залежності

Висока концентрація ланцюга поставок Південно-Східної Європи в Китаї створює значні економічні та геополітичні ризики для Німеччини та ЄС. У минулому Китай неодноразово використовував своє домінуюче становище на ринку, щоб впливати на ціни та використовувати постачання як політичний інструмент.

Відомим прикладом є обмеження експорту Південно-Східної Європи до Японії у 2010 році під час територіального спору. Новіші події, такі як запровадження Китаєм експортного контролю на певні метали та магніти з Південно-Східної Європи у квітні 2025 року, знову підкреслили вразливість західних галузей промисловості. Ці заходи призвели до значного зростання цін на світовому ринку за межами Китаю — наприклад, оксид диспрозію коштував до 300 доларів США за кілограм — і загрожували призвести до зупинки виробництва в німецькій автомобільній промисловості протягом чотирьох-шести тижнів, оскільки запаси швидко скорочувалися.

Такі перебої з постачанням або різке зростання цін ставлять під загрозу конкурентоспроможність ключових галузей промисловості Німеччини, особливо в сферах електромобільності, відновлюваних джерел енергії та високих технологій, і можуть серйозно перешкоджати досягненню амбітних цілей енергетичного та транспортного переходу, а також цифровізації. Ця залежність є багатовимірною: вона впливає не лише на видобуток сировини, але й, що ще більш критично, на переробку та виробництво проміжних продуктів, таких як постійні магніти. Навіть якби сира електрична електростанція була доступна з інших джерел, необхідних переробних потужностей за межами Китаю для її перетворення на необхідні високочисті метали або сплави часто бракує. Це означає, що диверсифікація виробництва вугілля сама по собі не вирішить проблему основної залежності в середній частині ланцюжка створення вартості. Тому розвиток внутрішніх європейських потужностей з переробки та переробки є таким же критичним вузьким місцем, як і сам видобуток сировини.

Екологічні та соціальні наслідки глобального видобутку та переробки SEE

Видобуток та переробка рідкоземельних елементів пов'язані зі значними екологічними та соціальними проблемами, часто зосередженими в країнах, де вони видобують корисні копалини та займаються їх виробництвом. Видобуток корисних копалин часто призводить до масового руйнування навколишнього середовища, включаючи ерозію ґрунту, забруднення водних ресурсів через використання хімічних речовин (наприклад, кислот, лугів) та важких металів, забруднення повітря пилом та токсичними газами, а також знищення природних форм життя та втрату біорізноманіття. Споживання води та енергії в цих процесах також дуже високе.

Особливою проблемою є часта поява радіоактивних мікроелементів, таких як торій та уран, у рідкісноземельних елементах (РЗЕ). Переробка РЗЕ утворює значну кількість залишків – за оцінками, виробництво однієї тонни РЗЕ утворює близько 2000 тонн порожньої породи та залишків переробки, включаючи до 1,4 тонни радіоактивних відходів. Неправильне зберігання цих залишків, як у випадку з величезним хвостосховищем на шахті Баян Обо в Китаї, призводить до довгострокового забруднення ґрунту та ґрунтових вод.

Соціальні наслідки у гірничодобувних регіонах також є серйозними. До них належать значні ризики для здоров'я працівників та місцевого населення, наприклад, від впливу пилу (пневмоконіоз у Баотоу) або контакту з токсичними речовинами. Переміщення громад, земельні конфлікти та порушення прав людини є поширеними явищами. Корупція та неадекватні заходи безпеки особливо поширені в країнах з низькими екологічними та соціальними стандартами.

У минулому Китай погоджувався на нижчі екологічні стандарти та часто терпів пов'язані з ними проблеми, щоб досягти домінування на ринку. Зовсім недавно з'явилися ознаки того, що Китай намагається передати на аутсорсинг найбільш екологічно шкідливі частини виробництва сусіднім країнам, таким як М'янма. Хоча таке перенесення екологічних та соціальних витрат знизило виробничі витрати для західних галузей промисловості в короткостроковій перспективі, це призвело до етичних дилем та екстерналізації справжніх витрат на виробництво Південно-Східної Європи в довгостроковій перспективі. Стратегія сталого постачання для Німеччини та Європи повинна враховувати та інтерналізувати ці аспекти, а не просто географічно переносити проблеми. Тому розвиток та впровадження вітчизняних європейських потужностей з видобутку та переробки повинні здійснюватися відповідно до найвищих екологічних та соціальних стандартів, що, у свою чергу, впливає на економічну життєздатність таких проектів.

🎯🎯🎯 Скористайтеся перевагами великої, п'ятикратної експертизи Xpert.Digital у комплексному пакеті послуг | BD, R&D, XR, PR та оптимізація цифрової видимості

Скористайтеся перевагами великого, п'ятикратного досвіду Xpert.Digital у комплексному пакеті послуг | Дослідження та розробки, XR, PR та оптимізація цифрової видимості - Зображення: Xpert.Digital

Xpert.digital має глибокі знання в різних галузях. Це дозволяє нам розробити кравці, розроблені стратегії, пристосовані до вимог та проблем вашого конкретного сегменту ринку. Постійно аналізуючи тенденції на ринку та здійснюючи розвиток галузі, ми можемо діяти з передбаченням та пропонувати інноваційні рішення. З поєднанням досвіду та знань ми створюємо додаткову цінність та надаємо своїм клієнтам вирішальну конкурентну перевагу.

Детальніше про це тут:

Вихід Європи з пастки рідкісних земель: як переробка та заміщення подолають залежність від сировини

Підходи до досліджень та розробок для зменшення залежності

З огляду на критичну залежність від рідкоземельних елементів та пов'язані з ними ризики, інтенсивні зусилля в галузі досліджень та розробок (НДДКР) є важливими для пошуку альтернативних рішень та зміцнення довгострокової безпеки постачання для Німеччини та Європи. Діяльність у сфері досліджень та розробок зосереджена переважно на трьох сферах: заміщення та підвищення ефективності, переробка та циркулярна економіка, а також розвиток та сталий видобуток нових джерел первинної та вторинної сировини.

Заміщення та ефективність

Заміна рідкоземельних елементів (РЗЕ) іншими матеріалами або використання технологій, які взагалі не потребують РЗЕ, є ключовим підходом до досліджень. Паралельно зусилля спрямовані на більш ефективне використання РЗЕ з метою зменшення питомої потреби на одиницю застосування.

Замінні матеріали для магнітів

Постійні магніти, особливо магніти NdFeB, є одним з основних застосувань для SEE та критичним вузьким місцем. Дослідження тут зосереджені на кількох альтернативних класах матеріалів:

- Магніти з нітриду заліза (FeN): вони вважаються перспективною альтернативою без SEE. Американська компанія Niron Magnetics стимулює комерціалізацію магнітів FeN та будує виробниче підприємство в Міннесоті, США, за підтримки урядового фінансування. ARPA-E у США також фінансує дослідницькі проекти з магнітів FeN.

- Магніти на основі марганцю: такі сплави, як марганець-вісмут (MnBi) та марганець-алюміній (MnAl), інтенсивно досліджуються. Лабораторія Еймса в США розробила магніти MnBi, які демонструють особливо хороші властивості за високих температур і вже проходять випробування в двигунах у співпраці з промисловими партнерами. Дослідницька діяльність з MnBi також проводиться в Європі, наприклад, в австрійських та німецьких інститутах, зосереджуючись на оптимізованих процесах синтезу, таких як кручення під високим тиском (HPT) та термомагнітний відпал.

- Високоентропійні сплави (HEA): Цей клас матеріалів також досліджується на предмет його потенціалу для магнітних застосувань, але часто все ще знаходиться на ранній стадії дослідження.

- «Зазорні магніти»: Мета полягає в розробці магнітів, які б подолали різницю в продуктивності та вартості між недорогими феритовими магнітами та високопродуктивними SEE-магнітами. MnBi вважається потенційним кандидатом у цьому контексті.

Розробка магнітів без SEE – це глобальні перегони. Хоча США вже роблять конкретні кроки до пілотного виробництва та комерціалізації, зокрема магнітів FeN та MnBi, Європа повинна активізувати свої зусилля, щоб уникнути технологічного відставання та запобігти новій залежності, цього разу від США, щодо технологій магнітів без SEE.

Альтернативні матеріали для каталізаторів

Церій, легкий рідкісноземельний елемент (РЗЕ), відіграє важливу роль у трикомпонентних каталітичних нейтралізаторах (ТКН) для очищення вихлопних газів автомобілів. Дослідження в цій галузі зосереджені не стільки на повній заміні церію, оскільки він є одним із найпоширеніших і недорогих РЗЕ, скільки на скороченні використання дорожчих і критично важливих металів платинової групи (МПГ), таких як платина, паладій і родій.

- Підходи включають розробку каталізаторів на основі міді, які можуть значно зменшити вміст металів платинової кислоти.

- Дослідження з оптимізації наночастинок оксиду церію спрямовані на підвищення їхньої ефективності в каталізаторах і, таким чином, потенційне зменшення використання матеріалів.

- Дармштадтський технічний університет досліджує кисневу залежність люмінофорів на основі церію, що також може бути актуальним для розуміння хімії церію в каталізаторах.

У галузі автомобільних каталізаторів основною рушійною силою досліджень заміщення є не стільки доступність церію, скільки вартість та критична важливість протонних насосів (МПН). Заміщення самого церію, як правило, приділяється меншій уваги, ніж, наприклад, заміна важких електронів з електрикою (SEE) у магнітах.

Замінні матеріали для люмінофорів

Європій, тербій та ітрій мають вирішальне значення для якості кольору та ефективності світлодіодів та дисплеїв. Дослідження проводяться з метою пошуку альтернатив без використання світлодіодних електрик (SEE).

- Квантові точки (КТ): напівпровідникові нанокристали (наприклад, на основі кадмію, індію, перовскіту або сульфіду міді-індію) можуть випромінювати світло з високою ефективністю в певних кольорах і досліджуються як перспективна альтернатива люмінофорам SEE в дисплеях та освітленні. Однак проблеми включають токсичність деяких матеріалів КТ (особливо тих, що містять кадмій), їх довготривалу стабільність в робочих умовах та вартість масового виробництва.

- Органічні світлодіоди (OLED): це вже усталена технологія без SEE для дисплеїв, але постійно проводяться дослідження матеріалів для підвищення ефективності, терміну служби та вартості.

- Нові фосфорні матеріали: Проводяться дослідження нових неорганічних фосфорних матеріалів, які або повністю обходяться без критичних енергетичних елементів (КЕЕ), або зменшують їх частку. Однак часто це передбачає оптимізацію існуючих систем (наприклад, шляхом легування меншою кількістю критичних елементів або підвищення квантової ефективності), а не повну заміну.

Хоча у розробці альтернативних люмінофорних матеріалів, таких як квантові точки, досягнуто прогресу, повна відмова від люмінофорів на основі SEE, особливо в застосуваннях, що вимагають найвищої якості кольору та ефективності, залишається значною проблемою. Ця тенденція часто схиляється до підвищення ефективності та зменшення вмісту SEE, а не до повної заміни абсолютно новими матеріалами.

Зниження вимог до SEE завдяки ефективності матеріалів та змінам у конструкції

Окрім заміщення, важливим важелем є зниження питомої вимоги до SEE для кожного застосування.

- У рамках флагманського проєкту «Критичність рідкісних земель» Інститути Фраунгофера розробили технології, що дозволяють значно зменшити потребу в неодимі та диспрозії в постійних магнітах завдяки оптимізованим виробничим процесам (наприклад, виготовленню майже з чистої форми, щоб уникнути втрат матеріалу), альтернативним магнітним матеріалам та конструкції електродвигунів, що дозволяють переробляти матеріали – потенційно до однієї п'ятої від сьогоднішньої вартості.

- Конструктивні оптимізації електроприводів, такі як покращене охолодження, можуть знизити робочу температуру і таким чином зменшити потребу в високотемпературних стабілізуючих елементах, таких як диспрозій.

- Загалом, розробка продуктів, які з самого початку потребують менше критичної сировини, є важливим аспектом ресурсоефективності.

Ефективність використання матеріалів та інновації в дизайні часто є більш прагматичними та економічно доцільними рішеннями в короткостроковій та середньостроковій перспективі, ніж повна заміна абсолютно новими матеріалами, розробка яких є тривалою, дорогою та ризикованою. Однак ці поступові вдосконалення можуть у сукупності зробити значний внесок у зниження критичності.

Переробка та циркулярна економіка

Переробка рідкоземельних елементів зі старих виробів та виробничих відходів є ще одним важливим напрямком для зменшення залежності від імпорту та збереження первинних ресурсів.

Сучасні технології переробки та їхня економічна доцільність

Для переробки електроелектричних електростанцій (СЕЕ), особливо з постійних магнітів (наприклад, NdFeB) та батарей, існують різні технологічні підходи:

- Гідрометалургійні процеси: У цьому процесі метали вибірково екстрагуються з розчину, часто після попереднього розкладання матеріалів кислотами. Це усталений метод переробки руди, який, в принципі, застосовний до багатьох магнітних складів.

- Пірометалургійні процеси: У цих процесах матеріали плавляться за високих температур, що дозволяє SEE накопичуватися в шлаку. Ці процеси не утворюють стічних вод і потенційно мають менше технологічних етапів, ніж гідрометалургійні шляхи.

- Газофазна екстракція та електрохімічні процеси: це подальші підходи до розділення та відновлення SEE.

- Водневе окрихчення (воднева обробка магнітного брухту, HPMS): У цьому процесі магніти NdFeB піддаються впливу водню, що призводить до їх окрихчення та розпаду на порошок. Цей порошок потім можна використовувати безпосередньо для виготовлення нових магнітів (переробка матеріалу) або для подальшої хімічної обробки.

Однак економічна доцільність переробки електроелементів (ЕЕ) часто залишається суттєвою перешкодою. Вона значною мірою залежить від поточних цін на первинні ЕЕ, концентрації цінних елементів (особливо важких ЕЕ, таких як диспрозій) у потоці відходів, а також від витрат на збір, демонтаж та переробку. Для багатьох продуктів з завершеним терміном служби, таких як смартфони, кількість використаних ЕЕ настільки мала, що переробка часто не є прибутковою. Отже, показники переробки ЕЕ в Європі наразі знаходяться в діапазоні низьких однозначних відсотків або навіть нижчі.

Основні проблеми:

- Низькі та неефективні показники збору: багато продуктів, що містять SEE, не потрапляють до офіційних потоків переробки.

- Складне розбирання: компоненти SEE часто постійно інтегровані у вироби та мають важкий доступ. Ручне розбирання є трудомістким та дорогим.

- Гетерогенні потоки матеріалів: склад електронних відходів та інших фракцій відходів значно варіюється, що ускладнює розробку стандартизованих процесів переробки.

- Високі вимоги до чистоти: Для повторного використання у високопродуктивних застосуваннях перероблений SEE часто повинен мати дуже високий рівень чистоти, що збільшує вартість обробки.

Економічна доцільність переробки електричних відходів стикається з проблемою курки та яйця: низькі обсяги зібраного матеріалу та технологічно складні, ще не повністю зрілі процеси роблять переробку дорогою, що, своєю чергою, перешкоджає інвестиціям у великі заводи та подальшим дослідженням. Без ефекту масштабу, технологічних проривів в автоматизації демонтажу та розділення, а також сприятливих нормативно-правових баз (наприклад, обов'язкових квот на переробку, вимог до дизайну продукції, що підлягає переробці – «Дизайн для переробки»), створення комплексної та економічно життєздатної галузі переробки електричних відходів залишається серйозною проблемою.

Прогрес та виклики у створенні європейської інфраструктури переробки

Незважаючи на труднощі, спостерігається помітний прогрес у розбудові європейської інфраструктури переробки для Південно-Східної відновлюваної енергетики (SEE). У рамках Закону про критично важливу сировину (CRMA) ЄС поставив перед собою амбітну мету задовольнити щонайменше 25% свого річного попиту на стратегічну сировину шляхом переробки до 2030 року.

У Європі вже створено або перебуває на стадії планування кілька пілотних заводів та початкових комерційних ініціатив:

- Heraeus Remmoy (Біттерфельд, Німеччина): У травні 2024 року компанія ввела в експлуатацію найбільший у Європі завод з переробки рідкоземельних магнітів. Початкова потужність заводу з переробки становить 600 тонн магнітного брухту на рік, яку можна збільшити до 1200 тонн у середньостроковій перспективі. Очікується, що використана технологія скоротить викиди CO2 на 80% порівняно з первинним видобутком.

- Carester/Caremag (Лак, Франція): Планує побудувати великомасштабний завод з рафінування та переробки рідкоземельних елементів (РЗЕ), який має розпочати роботу наприкінці 2026 року. Планується, що завод перероблятиме 2000 тонн магнітного брухту та 5000 тонн первинних концентратів РЗЕ на рік, з акцентом на відновлення легких та важких РЗЕ, таких як неодим, празеодим, диспрозій та тербій. Проект був класифікований Європейською Комісією як стратегічний.

- Mkango Resources / HyProMag: Розробляє заводи з переробки відходів у Великій Британії (через HyProMag Ltd) та планує будівництво заводу в Пулавах, Польща (через Mkango Polska), який також визнано стратегічним проектом ЄС. Ці проекти часто використовують процес HPMS.

- LIFE INSPIREE (Італія): проект, що фінансується ЄС, спрямований на щорічне отримання до 700 тонн електролюмінесцентних елементів (неодиму, паладію, диспрозію) з магнітів, що використовуються для виробництва електронних відходів, у промислових масштабах. Довгострокова мета (до 2040 року) – потужність понад 20 000 тонн на рік.

Ці ініціативи демонструють, що як на дослідницькому, так і на промисловому рівні докладаються зусилля для створення циркулярної економіки для рідкоземельних та сонячних відходів (РЗЕ) в Європі. Однак, створення комплексної, диверсифікованої та економічно життєздатної європейської інфраструктури переробки РЗЕ – це тривалий процес. Він вимагає значних та постійних інвестицій у розробку технологій, системи збору та логістики, а також подолання проблем масштабування від пілотних установок (часто TRL 6-7) до повномасштабного промислового застосування. На цьому тлі цілі щодо переробки, встановлені ЄС, слід вважати дуже амбітними.

Німецькі та європейські дослідницькі проекти та їхні результати/потенціал (станом на 2024/2025 рік)

Дослідницький ландшафт у Німеччині та Європі дуже активний у сфері переробки та заміщення електрометалічних відходів, що підтримується дослідницькими установами та національними та європейськими програмами фінансування.

- Товариство Фраунгофера: Різні інститути роблять важливий внесок.

- Інститут переробки та ресурсної стратегії Фраунгофера (IWKS) є лідером у розробці технологій переробки магнітів NdFeB. Такі проекти, як FUNMAG (переробка магнітів для електромобілів) та RecyPer (виробництво певних типів магнітів зі змішаних потоків магнітних відходів), використовують та оптимізують такі процеси, як водневе окрихчення (HPMS). Переробка магнітів з вітрових турбін також є ключовим напрямком досліджень.

- Інститут міжфазної інженерії та біотехнології Фраунгофера (IGB) досліджує біотехнологічні процеси для відновлення SEE.

- Завершений флагманський проект Фраунгофера «Критичність рідкісних земель» заклав важливу основу для заміщення, підвищення ефективності та переробки.

- Асоціація Гельмгольца:

- Інститут ресурсних технологій імені Гельмгольца у Фрайберзі (HIF) при HZDR також є дуже активним. Проект BioKollekt розробляє біотехнологічні методи (наприклад, з використанням пептидів) для селективного вилучення металів, включаючи SEE, зі складних потоків матеріалів, таких як електронні відходи. Проект Renare (частина флагманського проекту H2Giga) досліджує переробку критичної сировини, включаючи SEE, з електролізерів з використанням інноваційних процесів флотації та рідинно-рідинної екстракції частинок.

- Проєкти, що фінансуються ЄС:

- SUSMAGPRO (завершено у листопаді 2023 року) був новаторським проектом зі створення європейського ланцюга поставок переробки магнітів SEE. У рамках цього проекту успішно продемонстровано виробництво та використання перероблених магнітів у гучномовцях та електродвигунах.

- Програма REEsilience (триватиме до 2026 року) базується на результатах SUSMAGPRO та має на меті створити стійкий європейський ланцюг поставок магнітів SEE, зокрема шляхом розробки програмних інструментів для оптимізації використання вторинних матеріалів та вдосконалення технологій виробництва сплавів і обробки порошків.

- GREENE та HARMONY – це новіші проекти ЄС, що розпочалися у 2024 році. GREENE зосереджується на зменшенні вмісту SEE у магнітах шляхом інноваційного перероблення мікроструктури. HARMONY має на меті створити пілотний цикл переробки постійних магнітів з різних застосувань (вітрові турбіни, електродвигуни, електронні відходи).

- Інші відповідні проекти включають REMANENCE (завершений, відновлення магнітів NdFeB), SecREEts (видобуток SEE з фосфатної породи у виробництві добрив) та завершений проект EURARE, який заклав основи для європейської промисловості SEE та оцінив європейські родовища.

- Інші зацікавлені сторони: Öko-Institut регулярно проводить дослідження та розробляє стратегічні плани сталого управління ресурсами Південно-Східної Англії, де переробка відіграє центральну роль.

Дослідницький ландшафт у Німеччині та Європі є динамічним і охоплює весь ланцюжок створення вартості, від заміщення та переробки до альтернативних методів видобутку. Спостерігається чіткий розвиток, перехід від фундаментальних досліджень до прикладно-орієнтованих пілотних проектів та початкових комерційних підходів. Мережа відмінних дослідницьких установ з промисловістю, а також цільове фінансування через національні та європейські програми є ключовими рушійними силами цього процесу. Однак найбільшим викликом залишається успішне перенесення результатів досліджень у широке промислове застосування та їх масштабування до економічно вигідних процесів (подолання «долини смерті» для інновацій). Демонстрація технічної доцільності на відповідному рівні (високий рівень технологічної готовності, TRL) є такою ж важливою, як і розробка життєздатних бізнес-моделей.

Розвиток та сталий видобуток нових ресурсів

Окрім заміщення та переробки, важливим складовим елементом диверсифікації постачання Південно-Східної енергетичної галузі є розробка нових джерел первинної та вторинної сировини.

Потенціал європейських родовищ Південно-Східної Європи

Європа володіє геологічно значними, але поки що значною мірою невикористаними родовищами Південно-Східної Європи.

- Швеція: Родовище Пер Гейєр поблизу Кіруни, яке розвідує державна гірничодобувна компанія LKAB, вважається найбільшим відомим родовищем у Європі, що містить понад 1 мільйон тонн оксидів рідкісноземельних елементів. LKAB планує розпочати видобуток у 2027 році, хоча повна виробнича потужність, як очікується, буде досягнута лише через 10-15 років. Руда на родовищі Пер Гейєр містить приблизно 0,2% оксидів рідкісноземельних елементів (РЗЕ) на додаток до заліза та фосфату. Ще одним важливим шведським родовищем є Норра Керр, яке особливо багате на важкі РЗЕ.

- Норвегія: Комплекс фен-карбонатитів на півдні Норвегії вважається потенційно найбільшим родовищем рідкісноземельних елементів (РЗЕ) у Європі. За оцінками, загальне родовище РЗЕ становить 8,8 мільйона тонн, з яких приблизно 1,5 мільйона тонн мають магнітне значення. Компанія Rare Earths Norway (REN) досліджує цей район і вважає видобуток реалістичним з 2030 року, що потенційно може покрити 10% європейського попиту.

- Фінляндія: Фосфатний рудник Соклі в Лапландії також має потенціал для видобутку сівозміни як побічного продукту.

- Гренландія: Такі родовища, як Кванеф'єльд, Крінглерне та Сарфарток, володіють значними ресурсами Південно-Східної Англії. Однак їх розробка пов'язана з серйозними труднощами, включаючи високі витрати на інфраструктуру, екстремальні кліматичні умови, нестачу кваліфікованих працівників та складні процеси отримання дозволів.

- Інші прояви: Менші або менш вивчені прояви також існують у Німеччині (наприклад, Шторквіц у Саксонії, який вважається неекономічним, та баварські глини з низькими концентраціями), Греції та Іспанії.

Однак розробка цих європейських родовищ стикається зі значними перешкодами. До них належать часто високі інвестиційні та експлуатаційні витрати порівняно з такими відомими виробниками, як Китай, тривалі та складні процеси отримання дозволів (часто 10-15 років), суворі екологічні норми (особливо щодо радіоактивних мікроелементів, таких як торій та уран), а також необхідність отримання громадської підтримки для гірничодобувних проектів. Хоча ці родовища можуть сприяти диверсифікації в довгостроковій перспективі, вони не пропонують короткострокового рішення для поточної залежності. Тому стратегія подолання, яка спирається на переробку, заміщення та диверсифікацію існуючих джерел імпорту, є надзвичайно важливою.

Оцінка окремих європейських родовищ Південно-Східної Європи – потенціал, економічна доцільність, екологічні аспекти, часові рамки

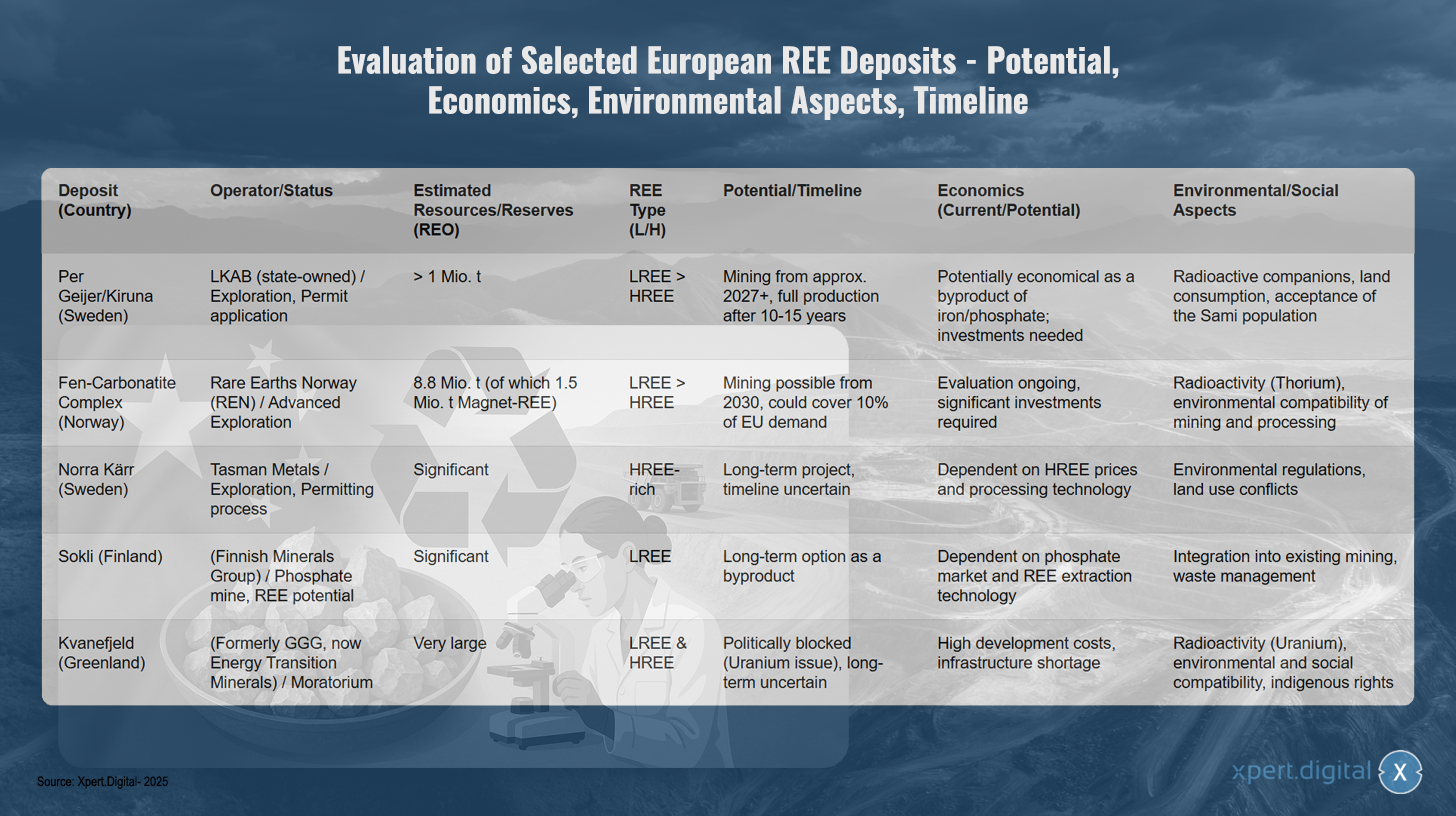

Оцінка окремих європейських родовищ Південно-Східної Європи – потенціал, економічна доцільність, екологічні аспекти, часові рамки – Зображення: Xpert.Digital

Оцінка окремих європейських родовищ рідкісноземельних металів виявляє різні стадії розвитку та потенціал. Шведське родовище Пер Гейєр/Кіруна експлуатується державною компанією LKAB і наразі перебуває на стадії розвідки, заявка на отримання дозволу очікує розгляду. З огляду на оціночні ресурси, що перевищують один мільйон тонн рідкісноземельних елементів (РЗЕ), та більшу частку легких рідкісноземельних елементів, видобуток може розпочатися вже у 2027 році, хоча повний обсяг виробництва буде досягнутий лише через 10-15 років. Хоча родовище потенційно економічно вигідне як побічний продукт видобутку заліза та фосфатів, воно вимагає значних інвестицій. Проблеми включають радіоактивні сліди, землекористування та отримання визнання з боку саамського населення.

Норвезький комплекс фен-карбонатитів розробляється компанією Rare Earths Norway та перебуває на просунутій стадії розвідки. З оціночними ресурсами в 8,8 мільйона тонн, включаючи 1,5 мільйона тонн магнітної морської руди, видобуток може бути можливим з 2030 року, потенційно покриваючи десять відсотків попиту ЄС. Економічна оцінка все ще триває, і потрібні значні інвестиції. Екологічні проблеми включають радіоактивність торію та вплив видобутку та переробки на навколишнє середовище.

Проект Norra Kärr компанії Tasman Metals у Швеції багатий на важкі рідкісноземельні елементи та наразі проходить процес отримання дозволу. Як довгостроковий проект з невизначеними термінами, його економічна доцільність залежить від цін на HSEE та технології переробки. Екологічні норми та конфлікти щодо землекористування створюють додаткові труднощі.

Фінське родовище Соклі, що належить Finnish Minerals Group, пропонує потенціал низьковуглецевих відновлюваних (LEE) фосфатів зі значними низьковуглецевими (LSEE) покладами. Як довгостроковий варіант для побічних продуктів, його економічна доцільність залежить від ринку фосфатів та технології видобутку LEE. Інтеграція в існуючі гірничодобувні підприємства та управління відходами є ключовими міркуваннями.

Родовище Кванеф'єльд у Гренландії, яке раніше належало GGG, а тепер Energy Transition Minerals, містить дуже великі запаси як легких, так і важких рідкоземельних елементів. Однак проект політично блокується мораторієм через проблематичний характер урану. Високі витрати на розробку, відсутність інфраструктури, радіоактивність урану, а також екологічні, соціальні та правові проблеми корінних народів роблять довгострокову розробку невизначеною.

Дослідження альтернативних методів екстракції

Паралельно з розвідкою традиційних родовищ проводяться інтенсивні дослідження альтернативних способів видобутку SEE з вторинних джерел та використання нових методів.

- Промислові відходи як джерело сировини (міський/промисловий гірничодобувний промисел):

- Вугільна (летюча) зола: У США значні концентрації важких сільно-електронних ефірів (СЕЕ) були виявлені у вугільній золі басейну річки Паудер. У Великій Британії реалізується проект, що фінансується Innovate UK (Інститут обробки матеріалів Мормайра, жовтень 2024 р. – серпень 2025 р.), з метою вилучення неодиму, празеодиму та скандію з вугільної летючої золи за допомогою пілотного поєднання хімічних реакторів з циклічним вилученням та карбохлорування. Також досліджується екстракція з вугільної летючої золи за допомогою іонних рідин.

- Червоний шлам (залишок бокситу): Як побічний продукт виробництва алюмінію, червоний шлам утворюється у великих кількостях і також містить електронні ефіри (особливо церій, лантан, неодим та скандій). Завершений проект ЄС REDMUD був зосереджений на повній утилізації залишків бокситів, включаючи відновлення електронні ефіри. Однак концентрації часто низькі, а видобуток складний.

- Фосфорний гіпс (виробництво добрив): проект ЄС SecREEts успішно продемонстрував пілотні процеси вилучення SEE (Nd, Pr, Dy) з технологічних потоків виробництва фосфатних добрив. Цей підхід вважається особливо сталим, оскільки він базується на вже видобутому матеріалі та не створює нових відходів видобутку.

- Біотехнологічні процеси:

- Біовилуговування та біомінералізація: Використання специфічних мікроорганізмів (бактерій, грибів) або продуктів їх метаболізму (наприклад, органічних кислот, ферментів, пептидів) для селективного розчинення (біовилуговування) або зв'язування (біосорбції, біомінералізації) металів з руд або відходів є перспективною галуззю досліджень. Наприклад, Інститут Гельмгольца у Фрайберзі (HIF) при HZDR (проект BioKollekt) працює над використанням пептидів для селективного зв'язування рідкісноземельних елементів (РЗЕ) з електронних відходів. У LMU Munich досліджується використання лантаноїд-залежних бактерій для екстракції РЗЕ з промислових відходів та шахтних вод, причому бактеріальний штам SolV показує багатообіцяючі результати. Також вивчається біовилуговування магнітних відходів.

- Фітомайнінг: це передбачає використання рослин, які накопичують метали з ґрунту. Метали потім можна видобувати шляхом збору та спалювання рослинної біомаси. Однак цей процес все ще перебуває на дуже ранній стадії дослідження, і його економічна доцільність для відновлюваної енергії на основі ґрунту (SEE - sinkronized energy) ще не доведена.

- Рівень технологічної готовності (TRL): Багато з цих альтернативних методів видобутку все ще перебувають на ранніх етапах досліджень або пілотних проектів (TRL 3-6). Масштабованість до промислового масштабу та економічна конкурентоспроможність часто ще не досягнуті та потребують подальших інтенсивних досліджень та розробок.

Розробка альтернативних джерел відновлюваної енергії з потоків відходів та використання біотехнологічних процесів є дуже перспективним з точки зору сталості та потенційно меншого впливу на навколишнє середовище порівняно з первинним видобутком корисних копалин. Ці підходи можуть зробити значний внесок у циркулярну економіку та зменшити залежність від нещодавно видобутої сировини. Однак шлях до промислової зрілості та економічної життєздатності цих технологій все ще довгий і вимагає значних і довгострокових інвестицій у дослідження, розробки та масштабування. Тому вони являють собою радше середньостроковий та довгостроковий варіант.

Розробка більш екологічно чистих процесів розділення та рафінування

Традиційне розділення електролітних відходів (SEE), здебільшого за допомогою екстракції розчинником, є енергоємним процесом, який вимагає великої кількості хімічних речовин (кислот, органічних розчинників) та утворює екологічно шкідливі відходи. Тому дослідження більш екологічно чистих та ефективних методів розділення має велике значення не лише для первинної сировини, але й для її переробки.

- Іонні рідини (ІР) та глибокоевтектичні розчинники (ГЕР): вони інтенсивно досліджуються як «зелені» альтернативи розчинникам. Вони характеризуються низьким тиском пари, негорючістю та часто високою селективністю до певних металів. Дослідження в цій галузі проводяться, зокрема, в Університеті Ростока. Цій темі було присвячено спеціальний випуск журналу «Мінерали» у 2023/2024 році за активної участі європейських компаній.

- Проблеми та TRL: Незважаючи на багатообіцяючі лабораторні результати, вартість IL/DES, їхня довготривала стабільність в умовах процесу, ефективне відновлення розчинника та масштабованість процесу залишаються основними проблемами. Багато з цих підходів все ще знаходяться на лабораторному або, в кращому випадку, пілотному рівні (TRL часто < 6). Хоча інтенсивні дослідження проводяться протягом багатьох років, на сьогоднішній день не було відбулося широких комерційних проривів у галузі електроелектричних електрик.

Розробка нових, більш екологічно чистих та економічно ефективних процесів розділення є вирішальним ключем до значного покращення екологічного сліду всього ланцюжка створення вартості електроенергії (як з первинних, так і з вторинних джерел). Це ключова сфера технологічних інновацій, яка дозволить забезпечити справді стале постачання електроенергії до Європи. Без досягнень у технології розділення побудова незалежного європейського ланцюжка створення вартості залишатиметься складною, навіть за умови наявності первинної або вторинної сировини.

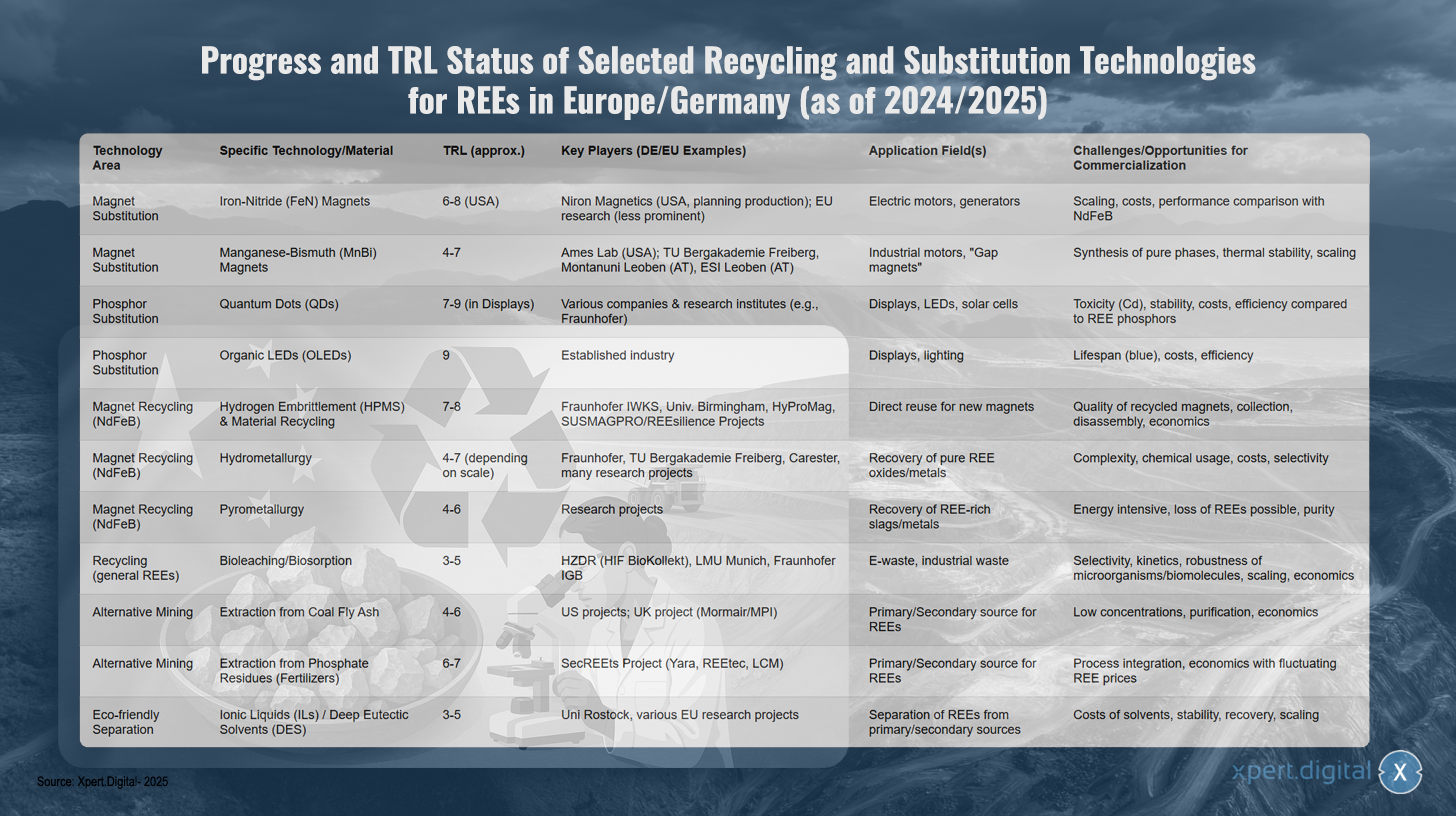

Прогрес та статус TRL вибраних технологій переробки та заміщення для SEE в Європі/Німеччині (станом на 2024/2025 роки)

Прогрес та статус TRL вибраних технологій переробки та заміщення для SEE в Європі/Німеччині (станом на 2024/2025 рр.) – Зображення: Xpert.Digital

Рівень технологічної готовності (TRL): 1-3 Базові дослідження, 4-6 Валідація/демонстрація в лабораторії/відповідному середовищі, 7-9 Демонстрація прототипу/системи в операційному середовищі, комерційне застосування.

Європейський та німецький дослідницький ландшафт демонструє значний прогрес у технологіях переробки та заміщення рідкоземельних елементів, причому різні підходи досягають різного рівня зрілості. У галузі заміщення магнітів, магніти на основі нітриду заліза розробляються з рівнем технологічної зрілості 6-8, особливо в США завдяки Niron Magnetics, тоді як дослідження в ЄС менш помітні. Ця технологія орієнтована на застосування в електродвигунах та генераторах, але стикається з проблемами масштабування, вартості та продуктивності порівняно зі звичайними магнітами NdFeB.

Марганцево-вісмутові магніти з TRL 4-7 перебувають на ранній стадії розробки. Окрім лабораторії Еймса в США, дослідження також проводять німецькі та австрійські установи, такі як Технічна академія Берга Фрайберга та Гірський університет Леобена. Основними сферами застосування є промислові двигуни та так звані «щілинні магніти», тоді як ключовими проблемами є синтез чистих фаз, термічна стабільність та масштабованість.

У сфері заміщення люмінофора квантові точки вже досягли високого рівня зрілості 7-9 у дисплейних застосуваннях, за участю різних компаній та дослідницьких інститутів, таких як Fraunhofer. Незважаючи на перспективне застосування в дисплеях, світлодіодах та сонячних елементах, залишаються проблеми щодо токсичності, стабільності та ефективності порівняно з SEE-люмінофорами. Органічні світлодіоди з TRL 9 вже досягли ринкової зрілості та є усталеною галуззю в дисплеях та освітленні, але вони продовжують боротися з проблемами терміну служби синіх світлодіодів, а також з проблемами вартості та ефективності.

Переробка магнітів NdFeB демонструє кілька перспективних підходів. Водневе окрихчення в поєднанні з переробкою матеріалів досягло показника TRL 7-8, причому лідерами в цьому є такі німецькі установи, як Fraunhofer IWKS, разом з міжнародними партнерами та проектами ЄС, такими як HyProMag та SUSMAGPRO/REESilience. Ця технологія дозволяє пряме повторне використання магнітів NdFeB для нових магнітів, але стикається з проблемами щодо якості перероблених магнітів, збору, демонтажу та економічної доцільності.

Гідрометалургійні процеси з TRL 4-7 розробляються Fraunhofer, TU Bergakademie Freiberg та такими компаніями, як Carester, і спрямовані на відновлення чистих оксидів та металів SEE. Складність процесів, використання хімікатів, витрати та питання селективності залишаються ключовими проблемами. Пірометалургійні підходи з TRL 4-6 все ще перебувають на стадії дослідження та мають проблеми з енергоємністю, потенційними втратами SEE та проблемами чистоти.

Інноваційні біологічні процеси, такі як біовилуговування та біосорбція, досліджуються для електронних та промислових відходів такими установами, як HZDR, LMU Munich та Fraunhofer IGB, з TRL 3-5. Проблеми полягають у селективності, кінетиці, стійкості мікроорганізмів та економічній масштабованості.

Альтернативні методи екстракції також демонструють потенціал. Екстракція з вугільної золи з TRL 4-6 застосовується переважно в проектах у США та Великій Британії, тоді як екстракція із залишків фосфатів від виробництва добрив у проекті SecREEts з такими партнерами, як Yara та REEtec, досягла TRL 6-7. Обидва підходи мають проблеми з низькими концентраціями та економічною доцільністю.

Екологічно чисті технології розділення з використанням іонних рідин та глибоких евтектичних розчинників все ще перебувають на ранніх стадіях дослідження, з TRL 3-5. У цій галузі беруть участь Університет Ростока та різні проекти ЄС. Проблеми полягають у вартості розчинників, їх стабільності, рекуперації та масштабованості для промислового застосування.

Наша рекомендація:

Від барів до глобального: МСП завойовують світовий ринок розумною стратегією - Зображення: xpert.digital

У той час, коли цифрова присутність компанії вирішує її успіх, виклик, як ця присутність може бути розроблена автентично, індивідуально та широко. Xpert.digital пропонує інноваційне рішення, яке позиціонує себе як перехрестя між промисловим центром, блогом та послом бренду. Він поєднує переваги каналів комунікації та продажів на одній платформі та дозволяє публікувати 18 різних мов. Співпраця з порталами -партнерами та можливість публікувати внески в Google News та дистриб'ютора преси з близько 8000 журналістів та читачів максимізують охоплення та видимість вмісту. Це є важливим фактором зовнішніх продажів та маркетингу (символи).

Детальніше про це тут:

Рідкісноземельні елементи як ахіллесова п'ята Німеччини: чому Німеччина повинна діяти зараз, щоб забезпечити свій ресурсний суверенітет

Стратегічні варіанти для Німеччини на шляху до довгострокової незалежності

Щоб зменшити свою значну залежність від рідкоземельних елементів, зокрема від Китаю, та забезпечити довгострокову безпеку поставок, Німеччина має низку стратегічних варіантів на національному та європейському рівнях. До них належать політичні рішення, розвиток стійких ланцюгів створення вартості, активізація міжнародної співпраці та цілеспрямоване зміцнення власного технологічного лідерства.

Національне та європейське формування політики

Політична база має вирішальне значення для ініціювання та підтримки необхідних трансформацій у постачанні сировини.

Німецька стратегія сировинних ресурсів та Національна стратегія циркулярної економіки (NKWS)

Німецька стратегія щодо сировини, востаннє оновлена у 2020 році, спрямована на підтримку компаній у забезпеченні безпечного та сталого постачання сировини. Ключовими напрямками є диверсифікація джерел постачання, сприяння переробці та ефективності використання матеріалів, посилення внутрішнього видобутку сировини (де це можливо та практично) та підтримка німецьких компаній у міжнародній конкуренції. Стратегія особливо підкреслює важливість досліджень і розробок для заміщення та більш ефективних процесів переробки критичної сировини, такої як сидяча та ретикулярна (SRE) сировина.

Національна стратегія циркулярної економіки (NKWS), прийнята Федеральним урядом Німеччини у грудні 2024 року, визначає важливі додаткові пріоритети у цій сфері. Її ключові цілі, що стосуються економіки сталого розвитку (SEE), включають:

- Скорочення споживання первинної сировини: У довгостроковій перспективі споживання первинної сировини на душу населення в Німеччині має значно скоротитися.

- Замикання матеріальних циклів: Частка вторинної сировини у використанні матеріалів має бути значно збільшена; ЄС прагне подвоїти цю кількість до 2030 року, ціль, яку приймає NKWS (Національний центр перероблених матеріалів).

- Зміцнення сировинної незалежності: Чіткою метою є покриття 25% попиту на стратегічну сировину, таку як рідкісноземельні елементи або літій, шляхом переробки до 2030 року, що відповідає Закону ЄС про критично важливу сировину.

Реалізація цих стратегій на сьогоднішній день розглядається критично. Експерти вказують на розрив між заявленими цілями та їх фактичним впровадженням, зокрема щодо забезпечення достатнього фінансування, прискорення процесів затвердження вітчизняних проектів та браку інвестицій з боку промисловості, доки світові ринкові ціни на непридатну для використання відновлювану енергію (SEE) залишаються порівняно низькими. Критикується брак стратегічного мислення та конкретних, обов'язкових заходів. Національна стратегія відновлюваної енергетики (NKWS) – це новіший підхід, ефективність якого ще належить довести. Існує явний конфлікт цілей між довгостроковою потребою стратегічного планування та короткостроковими економічними міркуваннями, конфлікт, який необхідно подолати за допомогою політичного управління.

Закон ЄС про критично важливі сировинні матеріали (CRMA)

Закон ЄС про критично важливу сировину (CRMA), який набув чинності у травні 2024 року, формує центральноєвропейську правову базу для зміцнення безпеки постачання критично важливої та стратегічної сировини. Його основні цілі на 2030 рік є амбітними:

- Принаймні 10% річного попиту ЄС на стратегічну сировину має надходити з внутрішнього виробництва.

- Принаймні 40% слід додатково переробляти в ЄС.

- Принаймні 25% має бути покрито переробкою в межах ЄС.

- Залежність від однієї третьої країни щодо стратегічної сировини повинна бути обмежена максимумом у 65%.

Ключовим компонентом CRMA є визначення та просування так званих стратегічних проектів. Вони можуть скористатися прискореними процесами отримання дозволів (максимум 27 місяців для проектів з видобутку корисних копалин, 15 місяців для проектів з переробки та переробки) та фінансовою підтримкою. У березні 2025 року було опубліковано початковий список із 47 таких проектів, що стосуються переважно сировини для акумуляторів, але також включають проекти з рідкісноземельних елементів (наприклад, проект з видобутку корисних копалин у Кіруні у Швеції та ініціативи з переробки, такі як проект у Пулавах у Польщі). Для реалізації в Німеччині необхідно призначити національні контактні пункти для цих проектів (кінцевий термін: лютий 2025 року), а координуючу роль відіграватимуть Федеральне міністерство економіки та дій щодо клімату (BMWK) та Німецьке агентство з мінеральних ресурсів (DERA).

Угода про CRMA отримала неоднозначні відгуки. З одного боку, її розглядають як важливий і необхідний крок до вирішення проблеми залежності від ресурсів. З іншого боку, існують сумніви щодо технічної та екологічної доцільності досягнення амбітних цілей, особливо щодо рідкоземельних елементів, у встановлені терміни. Часто дуже тривалі процеси видачі дозволів на гірничодобувні проекти (10-15 років) різко контрастують із термінами, встановленими Угодою про CRMA. Крім того, громадський опір новим гірничодобувним або переробним проектам у Європі може уповільнити їх впровадження. Успіх Угоди про CRMA вирішально залежатиме від її послідовного впровадження державами-членами, мобілізації значних приватних інвестицій та вирішення суперечливих цілей, таких як швидке отримання дозволів та високі екологічні стандарти.

Програми та ініціативи фінансування

Для підтримки стратегічних цілей існує широкий спектр програм фінансування на німецькому та європейському рівнях:

- Німеччина: Федеральне міністерство з питань кліматичних дій, навколишнього середовища, енергетики, мобільності, інновацій та технологій (BMK) та Федеральне міністерство освіти та досліджень (BMBF) пропонують різні програми, що стосуються досліджень, розробок та інновацій у сферах критичної сировини, ефективності використання ресурсів та циркулярної економіки. До них належать нещодавно запущений Фонд сировини, програма STARK (Посилення динаміки трансформації та інновацій у гірничодобувних регіонах та на вугільних електростанціях) та незв'язані фінансові позики (гарантії UFK) для забезпечення проектів за кордоном.

- ЄС: Такі програми, як Horizon Europe, InvestEU та LIFE, пропонують можливості фінансування досліджень, інновацій та впровадження технологій у сферах заміщення електроенергії з Південно-Східної Англії, переробки та сталого видобутку. Інноваційний фонд може забезпечити фінансування потужностей з переробки.

- Ініціативи: Європейський альянс сировини (ERMA) відіграє ключову роль у визначенні та просуванні інвестиційних проектів по всьому ланцюжку створення вартості в Південно-Східній Європі. ERMA поставила за мету, що до 2030 року 20% попиту Європи на магніти Південно-Східної Європи може бути задоволено за рахунок виробництва, вирощеного в ЄС, для чого було визначено інвестиції в розмірі близько 1,7 мільярда євро. Програми ресурсоефективності, такі як ProgRess у Німеччині, також сприяють підвищенню обізнаності та ініціюванню заходів.

Хоча існує безліч інструментів фінансування, їхня ефективна координація, доступність, особливо для малих та середніх підприємств (МСП), та достатні фінансові ресурси відповідно до масштабу проблеми мають вирішальне значення для їхньої ефективності. Фрагментація ландшафту фінансування та бюрократичні перешкоди можуть зменшити очікуваний вплив та затримати вкрай необхідне швидке нарощування потенціалу.

Огляд політичних стратегій і програм фінансування ЄС та Німеччини, що стосуються рідкісноземельних елементів (вибірка)

Огляд політичних стратегій ЄС та Німеччини й програм фінансування, що стосуються рідкісноземельних елементів (вибірка) – Зображення: Xpert.Digital

Європейський Союз і Німеччина розробили різні політичні стратегії та програми фінансування, які особливо актуальні для рідкоземельних елементів. Закон ЄС про критично важливу сировину (CRMA) має на меті досягти внутрішнього виробництва 10 відсотків необхідної сировини до 2030 року, переробки 40 відсотків всередині країни та переробки 25 відсотків, обмежуючи при цьому залежність від однієї третьої країни максимумом 65 відсотків. Фінансування надається для стратегічних проектів у сферах видобутку, переробки та переробки, а також досліджень та інновацій.

Стратегія Федерального уряду Німеччини щодо сировинних ресурсів, яку очолює Федеральне міністерство з питань кліматичних дій, навколишнього середовища, енергетики, мобільності, інновацій та технологій (BMK), зосереджена на диверсифікації, переробці та внутрішньому видобутку, де це можливо, а також на дослідженнях та розробках для заміщення. Підтримуються заходи щодо диверсифікації, досліджень та розробок для переробки та заміщення, а також оцінка внутрішнього потенціалу. Національна стратегія циркулярної економіки Федерального міністерства навколишнього середовища, охорони природи, ядерної безпеки та захисту прав споживачів (BMUV) та BMWK має на меті покрити 25 відсотків попиту на стратегічну сировину шляхом переробки та скоротити споживання первинної сировини. Фінансування надається для розвитку потужностей з переробки, проектування для переробки, а також досліджень та розробок технологій переробки.

Німецький фонд сировини, спільна ініціатива Федерального міністерства економіки та енергетики (BMWi) та Німецького банку розвитку (KfW), має на меті сприяти безпеці постачання сировини та зменшенню залежності шляхом підтримки проектів з видобутку, переробки та переробки критичної та стратегічної сировини як на внутрішньому, так і на міжнародному рівнях. Програма фінансування STARK від BMWi підтримує трансформацію вуглевидобувних регіонів та сприяє виробництву та відновленню критичної сировини для ключових компонентів.

На європейському рівні програма «Горизонт Європа» зміцнює наукові та технологічні основи та сприяє інноваціям, зокрема дослідженням та інноваціям у сфері заміщення, переробки, сталого видобутку та нових матеріалів. Європейський альянс сировини (ERMA), спільна ініціатива EIT RawMaterials та ЄС, працює над побудовою стійких ланцюгів створення вартості сировини в ЄС, а також визначає та підтримує інвестиційні проекти у сфері видобутку, переробки та переробки рідкоземельних елементів. Програма німецького BMBF «Інновації для малого та середнього бізнесу: ефективне використання ресурсів та циркулярна економіка» зміцнює дослідження та розробки в малих та середніх підприємствах та сприяє ефективному постачанню та використанню критично важливої сировини, інноваційним процесам переробки та циркулярним продуктам.

Побудова стійких ланцюгів створення вартості в Німеччині та Європі

Побудова стійких ланцюгів створення вартості місцевих рідкісноземельних елементів у Європі є ключовим елементом у зменшенні залежності від Китаю. Це вимагає зусиль на всіх етапах, від видобутку та переробки сировини до виробництва кінцевої продукції та її переробки.

Можливості та виклики у розвитку вітчизняних переробних та нафтопереробних потужностей

Критичним вузьким місцем у сучасному європейському ландшафті електростанцій (ЕЕ) є брак значних потужностей для розділення сирих ЕЕ на високочисті монооксиди та для подальшого виробництва металів. Навіть якби Європа збільшила виробництво первинної або вторинної сировини, її часто довелося б експортувати до Китаю для подальшої переробки, що лише змістило б залежність.

- Необхідність: Розвиток європейських сепараційних заводів та металургійних підприємств є важливим для досягнення справжньої вертикальної інтеграції та стратегічної автономії.

- Приклади підходів: В Естонії компанія Neo Performance Materials (Silmet) вже експлуатує завод з розділення, який, однак, залежить від імпортних концентратів. У Франції є плани щодо будівництва заводу в Ла-Рошелі, а проект Caremag у Лаку спрямований на інтегровану переробку та переробку. Також є ініціативи в Польщі (проект у Пулавах).

- Економічна доцільність: Будівництво таких заводів є надзвичайно капіталомістким. Інвестиційні витрати високі, і європейським виробникам доведеться конкурувати з відомими та часто субсидованими державою китайськими компаніями. Для стимулювання інвестицій необхідні довгострокові угоди про купівлю-продаж та стабільне ціноутворення.

- Технологічні перешкоди: Для складних процесів розділення потрібні специфічні знання. Крім того, необхідно розробляти та масштабувати екологічно чисті та енергоефективні процеси, щоб вони відповідали високим європейським екологічним стандартам.

- LSEE проти HSEE: Розвиток переробних потужностей для важких SEE (HSEE) потребує особливої уваги, оскільки залежність від Китаю (включаючи переробку сировини з М'янми) становить майже 100%, а ці елементи є критично важливими для високопродуктивних магнітів.

Побудова повноцінного європейського ланцюжка створення вартості в Південно-Східній Європі – це проект, що триває кілька поколіннь, який навряд чи здійсненний без масштабного державного фінансування стартових проектів, довгострокових політичних зобов'язань та тісної співпраці між державними та приватними зацікавленими сторонами. Зосередження виключно на внутрішньому видобутку корисних копалин без одночасного розвитку потужностей з переробки, виробництва металу та магнітів не вирішить фундаментально проблему стратегічної залежності.

«Дизайн для переробки» як довгострокова стратегія

Ще однією важливою довгостроковою стратегією є розробка продуктів, що містять рідкоземельні елементи, відповідно до принципів циркулярної економіки («Дизайн для переробки», DfR).

- Цілі: Вироби повинні бути розроблені таким чином, щоб компоненти, що містять рідкоземельні елементи (наприклад, магніти в електродвигунах), можна було легко ідентифікувати, розібрати та переробити за типом після закінчення терміну служби виробу. Це значно підвищить ефективність та економічну вигідність переробки.

- Інструменти: Впровадження цифрових паспортів продукції, що містять детальну інформацію про склад матеріалу та інструкції з розбирання, розглядається як важливий інструмент для створення необхідної прозорості для ефективної переробки. Зусилля щодо стандартизації також є актуальними тут.

- Проблеми: Впровадження принципів DfR є складним, особливо в глобалізованих ланцюгах поставок з різноманітними виробниками та дизайном продукції. Розробка та забезпечення дотримання обов'язкових стандартів є серйозною проблемою.

«Дизайн для переробки» – це важлива, але за своєю суттю дуже довгострокова стратегія. Її повний вплив на доступність вторинної сировини розкриється лише тоді, коли продукти, розроблені сьогодні відповідно до принципів DfR, досягнуть кінця свого життєвого циклу через 10, 15 або більше років. У короткостроковій перспективі DfR не може вирішити поточні проблеми з постачанням, але він є незамінним для побудови сталої та стійкої циркулярної економіки для вторинної сировини в майбутньому.

Міжнародна співпраця та диверсифікація

Оскільки повна самозабезпеченість Німеччини та Європи рідкісноземельними ресурсами є нереальною у короткостроковій та середньостроковій перспективі, міжнародна співпраця та диверсифікація джерел постачання відіграють центральну роль у будь-якій стратегії стійкості.

Оцінка потенціалу та сталості партнерств у сфері сировини

Німеччина та ЄС активізують свої зусилля щодо встановлення та розширення партнерських відносин у сфері сировини з різними країнами світу.

- Приклади країн та цільових видів сировини:

- Чилі: Зосередження уваги на літії та міді, але також потенціал для інших корисних копалин. Угоди про співпрацю були підтверджені у січні 2023 року та червні 2024 року, з акцентом на сталому видобутку корисних копалин та науковому обміні.

- Монголія: Партнерство з 2011 року, стратегічне партнерство з лютого 2024 року. Зосереджено увагу на міді та рідкоземельних елементах (неодимі, празеодимі). Підтримка Німецько-монгольського університету сировини та технологій.

- Австралія: Співпраця в галузі енергетики та сировини з 2017 року, з дедалі більшою увагою до захисту клімату та критично важливих корисних копалин. «Дослідження ланцюгів постачання критично важливих корисних копалин Австралія-Німеччина» визначає потенціал для створення вартості.

- Канада: Стратегічне партнерство у сфері критично важливих сировинних ресурсів.

- Інші партнери: Казахстан, Україна, Гренландія, а також різні африканські (наприклад, Намібія, Замбія, ДР Конго) та південноамериканські країни (наприклад, Аргентина) є основними напрямками партнерства ЄС у сфері сировини.

- Цілі партнерств: Окрім диверсифікації джерел постачання, метою також є підтримка країн-партнерів у сталому видобутку сировини, сприяння створенню місцевої вартості (наприклад, шляхом нарощування переробних потужностей) та встановлення високих екологічних, соціальних та управлінських (ESG) стандартів.

- Виклики та ризики: Реалізація таких партнерств є складною. Необхідно забезпечити дотримання стандартів ESG та уникати грінвошингу. Багато потенційних країн-партнерів є політично нестабільними або демонструють недоліки в управлінні. Крім того, існує жорстка конкуренція, особливо з Китаєм, за доступ до сировини та вплив у цих країнах. Просте перенесення залежності від одного домінуючого гравця (Китаю) до кількох потенційно нестабільних або тих, що перебувають під впливом Китаю, не повністю вирішує фундаментальне питання стійкості. Дуже ретельний відбір партнерів та розумно розроблені угоди є важливими, створюючи справжні взаємовигідні вигоди, а не просто переслідуючи односторонні інтереси.

Геополітичні наслідки та довгострокова стабільність

Постачання критично важливої сировини, такої як рідкісноземельні елементи, вже давно стало центральною сферою геополітичного конфлікту.

- Інструменталізація поставок сировини: Ризик того, що поставки сировини будуть використані як політичний інструмент у міжнародних конфліктах, є реальним і вже призвів до значних спотворень ринку в минулому.

- Потреба в узгодженій європейській стратегії: З огляду на цей геополітичний вимір, суто економічно чи технологічно орієнтованої сировинної політики недостатньо. Потрібна узгоджена європейська політика зовнішньої торгівлі, безпеки та розвитку, яка інтегрує сировинні аспекти. Тому забезпечення постачання відновлюваних енергетичних ресурсів (окремо) нерозривно пов'язане зі зміцненням європейського суверенітету та формуванням стійких міжнародних відносин. Це вимагає тісної координації в рамках ЄС та з однодумними міжнародними партнерами.

Зміцнення технологічного лідерства

Розробка та застосування власних передових технологій у сфері заміщення, переробки та сталого видобутку рідкісноземельних елементів надає Німеччині можливість зменшити свою залежність і водночас розкрити новий економічний потенціал.

Інноваційний потенціал Німеччини в галузі заміщення, переробки та сталого видобутку

Німеччина має потужний та широкий дослідницький ландшафт у галузі матеріалознавства, хімії та технологічних процесів, як в університетах, так і в позауніверситетських дослідницьких установах (наприклад, Товариство Фраунгофера, Товариство Гельмгольца, Товариство Лейбніца), а також у промисловості.

- Сильні сторони: Як детально описано в розділі III, у Німеччині та Європі існують перспективні дослідницькі підходи для розробки магнітів без SEE, більш ефективних каталізаторів та люмінофорів, інноваційних процесів переробки (наприклад, HPMS, гідрометалургійні та біотехнологічні підходи) та для відновлення SEE з альтернативних джерел.

- Проблема трансферу технологій: Ключовим завданням є швидше та ефективніше перетворення відмінних результатів досліджень на промислове застосування та ринкові продукти (дослідження трансферу технологій). Часто існує розрив між фундаментальними дослідженнями/пілотними проектами та комерційним масштабуванням.

- Глобальна конкуренція: Німеччина та Європа беруть участь у жорсткій глобальній конкуренції за технологічне лідерство, особливо зі США та Китаєм, які також значно інвестують у ці галузі. Для успіху необхідна цілеспрямована та суттєва підтримка ключових технологій, розробка пілотних установок та створення провідних ринків для стійких та інноваційних продуктів.

Економічний вплив переходу на технології без РЗЕ для ключових галузей промисловості

Перехід до технологій, які потребують менше або взагалі не потребують рідкоземельних елементів, має складні економічні наслідки:

- Аналіз витрат і вигод: У короткостроковій перспективі заміна SEE може бути пов'язана з вищими витратами або потенційними втратами продуктивності в певних застосуваннях. Однак у довгостроковій перспективі значні економічні переваги можуть виникнути завдяки відмові від дорогих та нестабільних за ціною SEE, зменшенню ризиків у ланцюжку поставок та відкриттю нових ринків для інноваційних продуктів.