Парадокс столиці: Чому OpenAI та Tesla зазнали б невдачі в Європі – справа не в страху, а в «іншому» способі мислення – Зображення: Xpert.Digital

Експлуатація замість розвідки: систематичне оптимізаційне мислення європейських інвесторів

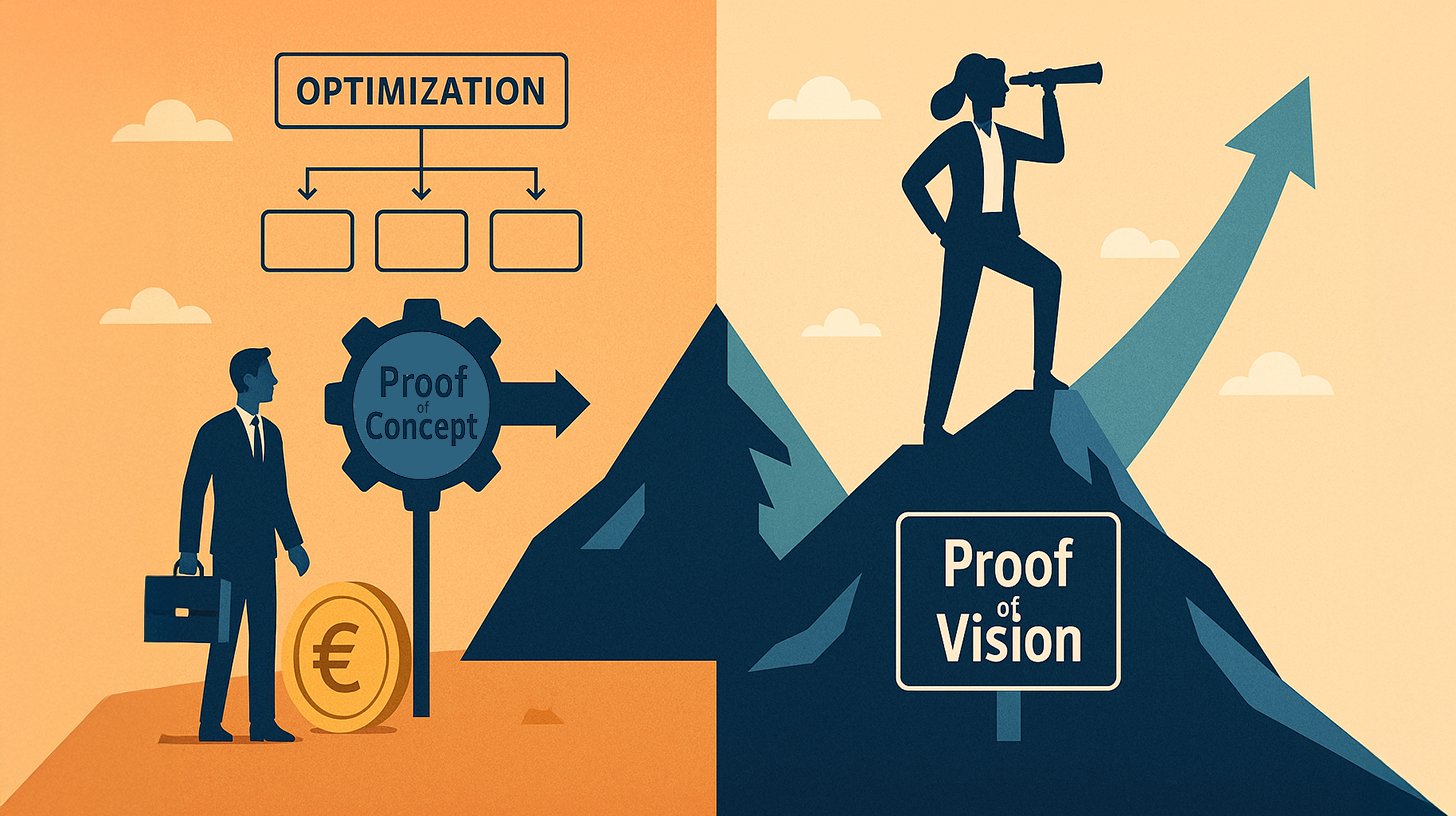

Доказ концепції проти доказу бачення: справжня причина технологічного відставання Європи

Чому технологічні революції, які формують наше повсякденне життя – від пошукових систем до штучного інтелекту – відбуваються майже виключно в США, тоді як Європа, попри чудові дослідження та достатній капітал, часто залишається лише спостерігачем? Відповідь на це питання складніша, ніж просто вказувати на схильність до ризику чи бюрократію.

У наступній статті проводиться глибокий аналіз фундаментальних відмінностей між ДНК американського та європейського інвестора. У ній стверджується, що ключовий розрив є не фінансовим, а епістемологічним. У той час як Європа замкнена в парадигмі «експлуатації» та суворо пов’язує інвестиції з «доказом концепції», тобто демонстрацією доцільності на основі минулих даних, Кремнієва долина діє за принципом «доказу бачення».

Дізнайтеся, чому такі компанії, як SpaceX чи OpenAI, за європейськими стандартами вважалися б безвідповідальним марнуванням капіталу, і як здатність Америки передбачати закономірності створює економічну реальність, яка систематично залишає старий континент позаду. Дослідження цінності інформації, темпів прийняття рішень та ціни, яку ми платимо за нашу безпеку.

Пов'язано з цим:

Що американські венчурні капіталісти побачили в Ілоні Маску, чого не помітили європейці: мистецтво розпізнавання образів

Фундаментальна різниця між європейськими та американськими інвесторами полягає не в обсязі доступного капіталу, а в епістемологічних рамках, за допомогою яких цей капітал розподіляється. Ця теза емпірично підтверджується історіями успіху OpenAI, Tesla, SpaceX та інших трансформаційних компаній, тоді як європейські технологічні компанії, незважаючи на значні початкові можливості та наявні таланти, продовжують систематично зазнавати невдачі в домінуванні на основних світових ринках. Причина полягає не в першу чергу у відсутності інновацій чи інтелекту, а в зворотному розумінні того, яка інформація є релевантною для інвестиційних рішень і коли ці рішення взагалі слід приймати.

Парадокс фінансування США та мистецтво розпізнавання образів

Аналіз грошових потоків Кремнієвої долини відповідно до класичних критеріїв раціонального розподілу капіталу спочатку виявляє парадоксальну картину. Сем Альтман отримав не просто мільйони, а мільярди доларів за OpenAI, хоча на момент цих інвестицій компанія не мала ні значних доходів, ні стабільного прибутку. Tesla Ілона Маска фінансувалася за оцінкою, яка здавалася абсолютно неправдоподібною на основі традиційних математичних моделей. SpaceX, компанія, яка мала на меті революціонізувати ракетні технології, отримала величезні обсяги капіталу, хоча відома космічна галузь оголосила саме цей підхід провалом. З точки зору європейського інвестора, ці рішення виглядають чистою спекуляцією, навіть безрозсудним знищенням капіталу.

Однак саме в цьому рішенні думки розходяться. У той час як європейські інвестори класифікували б ці транзакції як ірраціональні, американські венчурні фонди визнали щось інше: вони виявили закономірності, які не можна було б охопити жодним звичайним фінансовим звітом. Вони побачили засновників з аномальною здатністю до концентрації. Вони побачили ринки, яких ще не існувало, але які неминуче матеріалізувалися. Вони побачили технологічні шляхи, де перший крок принесе експоненціальну перевагу. Це не спекуляція; це точне розпізнавання закономірностей.

Суперечка щодо методу: доказ концепції проти доказу бачення

Європейські інвестори працюють за іншою багаторівневою моделлю. Вони вимагають підтвердження концепції. Це означає, що перш ніж інвестувати значну суму грошей, необхідно продемонструвати доцільність реалізації. Повинні існувати прототипи, в ідеалі з початковими відгуками клієнтів. Оцінка тісно пов'язана з історичними орієнтирами. Переговори обертаються навколо мультиплікаторів та прогнозів прибутку. Прибутковий фінансовий рік не просто бажаний, але в багатьох випадках є фактичною передумовою для значного раунду фінансування.

Американський менталітет, навпаки, функціонує на концепції «Доказу бачення». Це фундаментальне зворотнє причинно-наслідковий зв'язок. Тут капітал надається не тому, що є доказ успіху, а тому, що надано доказ того, що засновник або команда засновників мають здатність створити конкретне майбутнє. OpenAI отримав фінансування, тому що Сем Альтман та його команда усвідомили напрямок розвитку штучного інтелекту та продемонстрували здатність рухатися в цьому напрямку з радикальною ясністю. Доказом був не функціонуючий продукт з доходом, а продемонстрована здатність мати бачення та стратегічну рішучість.

Пов'язано з цим:

Експлуатація проти розвідки: економічна теорія

Це відповідає добре відомій концепції з організаційних досліджень, яка називається організаційною амбідекстерністю. Ця концепція розрізняє два фундаментальні способи дії: експлуатацію та дослідження. Експлуатація означає оптимізацію вже відомих процесів, ринків та технологій. Йдеться про вилучення максимальної цінності з існуючих структур, реалізацію підвищення ефективності та забезпечення існуючих позицій. Дослідження, з іншого боку, означає активний пошук абсолютно нових шляхів, ринків та технологій. Воно терпить високий рівень невдач, оскільки метою є не негайна прибутковість, а радше відкриття областей з потенційно експоненціальною масштабованістю.

Європейська інвесторська база, історично зрозуміло, стала сильно спеціалізованою на експлуатації. Основні європейські фінансові установи виникли в той час, коли стабільність і передбачуваність були визначальними характеристиками капіталізму. Банківська та страхова системи були розроблені як адміністративні інституції. Навіть сучасні приватні інвестиційні компанії в Європі зрештою працюють за цією схемою: вони купують усталені компанії, оптимізують процеси, знижують витрати, підвищують операційну ефективність, а потім продають з прибутком. Це дуже прибутково, коли йдеться про максимізацію існуючої вартості.

Однак американський клас інвесторів спеціалізується на розвідці, не в останню чергу завдяки історії заселення та заснування країни. Вони звикли інвестувати в умовах невизначеності. Історично склалося так, що нові ринки виникають завдяки радикальним інноваціям, а не завдяки оптимізації існуючих структур. Вони засвоїли переконання, що найбільший прибуток отримується не від оптимізації існуючого бізнесу, а від створення абсолютно нових категорій.

Європейське панування експлуатації

1. В організаційних дослідженнях: «пастка компетенцій»

Це найточніший технічний термін у контексті експлуатації проти дослідження.

Пояснення: Організація стає дедалі вправнішою в тому, що вона вже робить (експлуатація). Оскільки вона успішна в короткостроковій перспективі та максимізує прибуток, вона інвестує ще більше в цю оптимізацію. Однак це призводить до втрати здатності відкривати нові шляхи (дослідження).

Основна думка така: «Ми будемо робити те, що в нас добре виходить, ще ефективніше».

2. Стратегічний: Інкременталізм (або поступове мислення)

Пояснення: Основна увага приділяється поступовим удосконаленням існуючих продуктів або процесів, а не радикальним інноваціям (проривним інноваціям).

Основна думка полягає в тому, що майбутнє розглядається як лінійне продовження минулого, яке просто потребує оптимізації.

3. Економічний/Системно-теоретичний: Залежність від шляху

Пояснення: Рішення обмежуються минулими подіями та існуючими структурами (інвестиціями, інфраструктурою, ментальними моделями). Люди залишаються на звичному шляху, оскільки зміна курсу здається занадто дорогою або ризикованою.

Основна думка така: «Раціональніше використовувати існуючу інфраструктуру, ніж будувати нову».

4. Психологічні: неприйняття втрат та упередження щодо статус-кво

Пояснення: Психологічна схильність зважувати втрати більше, ніж потенційні вигоди. При експлуатації вигода гарантована (хоч і обмежена), тоді як при розвідці втрати можливі.

Основна думка така: «Лепш за синицю в руках, ніж за синицю в кущах». (Орієнтація на безпеку).

5. У контексті: Емпіризм / Менталітет «доказу концепції»

Це емпірично-адміністративний підхід.

Пояснення: вірять лише тому, що вже підтверджено даними (емпіричними доказами). Рішення ґрунтуються на ретроспекції (звітності), а не на передбаченні (баченні).

Основна думка: «Немає інвестицій без перевірених даних».

Коли хтось систематично обирає експлуатацію, це часто називають оптимізуючим або консервативним мисленням, яке ризикує потрапити в пастку компетентності.

🎯🎯🎯 Скористайтеся перевагами великого, п'ятикратного досвіду Xpert.Digital в одному комплексному пакеті послуг | Розробка бізнес-аналітики, дослідження та розробки, XR, зв'язки з громадськістю та оптимізація цифрової видимості

Скористайтеся перевагами великого, п'ятикратного досвіду Xpert.Digital у комплексному пакеті послуг | Дослідження та розробки, XR, PR та оптимізація цифрової видимості - Зображення: Xpert.Digital

Xpert.Digital має глибокі знання в різних галузях. Це дозволяє нам розробляти індивідуальні стратегії, точно узгоджені з вимогами та викликами вашого конкретного сегмента ринку. Завдяки постійному аналізу ринкових тенденцій та моніторингу розвитку галузі ми можемо діяти проактивно та пропонувати інноваційні рішення. Поєднання досвіду та знань створює додаткову цінність та надає нашим клієнтам вирішальну конкурентну перевагу.

Більше інформації тут:

Чому Європа відстає у хмарних обчисленнях, штучному інтелекті та SpaceX – і як Proof of Vision це змінює

Доказ концепції уповільнює Європу: що американські інвестори роблять по-іншому в OpenAI та SpaceX

Технологічне відставання та перешкоди масштабування

Ця організаційна асиметрія з надзвичайною точністю пояснює, чому технологічні революції останніх двох десятиліть майже виключно виникли в США. Хмарна революція виникла не в Європі, хоча європейські інженери, безумовно, були б здатні її ініціювати. Штучний інтелект не домінував у європейських лабораторіях, незважаючи на наявність там передового досвіду досліджень. Соціальні мережі не виникли з європейських стартапів, хоча соціологічні умови були присутні. Це не питання інтелекту чи технологічних ноу-хау, а радше питання готовності інвестувати капітал у певну форму невизначеності.

Вирішальний момент, коли ці два світи розходяться, лежить у критичній фазі масштабування. Така компанія, як OpenAI, ніколи б не отримала необхідного капіталу в європейському інвестиційному середовищі для інвестування в інтенсивну обчислювальну інфраструктуру, необхідну для навчання великих мовних моделей. Європейські інвестори вимагали б прибуткової, одноколійної економіки. Вони вимагали б ринкової валідації. Вони вимагали б органічного зростання. Усі ці питання на той момент ще не можна було відповісти з певністю. Однак в Америці ключове питання було поставлено інакше: якщо ми припустимо, що майбутнє буде залежати від великих мовних моделей, скільки капіталу нам потрібно для реалізації цього майбутнього? Це зовсім інше питання, яке призводить до зовсім інших відповідей.

Пов'язано з цим:

Ритм прийняття рішень та цінність передчуття

Також з цією фундаментальною різницею в менталітеті пов'язаний ефект ритму. Європейські інвестори працюють у темпі, що асоціюється з довгостроковим плануванням та зосередженням на стабільності. Фінансування вивільняється траншами. Необхідно досягти певних етапів. Наступний раунд фінансування залежить від виконання дуже конкретних критеріїв. Це створює природну затримку між визначенням можливості та розподілом капіталу. Під час цієї затримки можливості зникають.

Американські інвестори, з іншого боку, діють в іншому темпі. Критично важливе рішення приймається відносно швидко, але з величезним капіталом та твердою відданістю. Венчурний фонд, який інвестував в OpenAI, зробив це не з резервним тестовим капіталом, а зі значними коштами з власного портфеля. Це створює інший тип узгодженості. Інвестор експоненціально залежить від успіху компанії.

Ще один часто недооцінений аспект — це питання того, як оцінюється інформація. Європейський інвестор, який прагне отримати Prifit of Concept (прибуток від концепції), по суті оперує певною тезою щодо інформації. Ця теза стверджує, що існуюча, достовірна інформація є критерієм для рішень. Чим менше невизначеності, тим раціональніше рішення. Американський інвестор, який прагне отримати Proof of Vision (доказ бачення), оперує іншою тезою щодо інформації. Вона стверджує, що здатність передбачати майбутню інформацію та діяти узгоджено на її основі є ціннішою, ніж поточна інформація. Засновник, який може бачити раніше, ніж побачить світ, формуватиме майбутнє.

Це не просто психологічна різниця. Вона має конкретні економічні наслідки. Оскільки світ змінюється експоненціально швидше, здатність приймати випереджувальні рішення стає ціннішою, ніж здатність приймати обґрунтовані рішення. Це центральна теза, що лежить в основі «Доказу бачення». Вона не є спекулятивною, а радше точно виведена з економічних принципів.

Ілюстративний приклад: оцінка вартості SpaceX

Конкретний приклад ілюструє це: європейський інвестор не інвестував би в космічну програму Ілона Маска у 2015 році. Компанії бракувало прибуткових, стандартизованих економік. Витрати на розробку були величезними та абсолютно непередбачуваними. Встановлена космічна галузь висміювала це підприємство. З точки зору європейської оцінки, це являло собою непередбачуваний ризик. Однак американський інвестор запитав: якщо приватна космічна галузь — це майбутнє, якщо витрати на запуск ракет скоротяться в багато разів, якщо це є передумовою для комерційної космічної економіки, то ми повинні інвестувати зараз, перш ніж це зробить хтось інший. SpaceX зараз є однією з найцінніших приватних компаній у світі. Ця різниця не випадкова.

Структури управління: контроль проти делегованої довіри

Різниця також очевидна в управлінні та контролі. Європейські інвестори, як правило, діють з позиції контролю. Вони хочуть місць у раді директорів. Вони хочуть детальних структур звітності. Вони хочуть розуміти, що відбувається. Це класична модель управління портфелем, що походить з фінансової теорії та управління ризиками. Американські інвестори, з іншого боку, часто працюють з формою делегованого контролю. Вони обирають засновників, яким довіряють, а потім надають їм значну свободу. Звітність менш детальна, але суми капіталу більші, а обмеження менші.

Це призводить до парадоксальної ситуації. Європейські інвестори намагаються зменшити ризик за допомогою контролю. Це фактично призводить до вищих ризиків, оскільки обмежує можливості засновника діяти. Американські інвестори намагаються зменшити ризик за допомогою вибіркового вивільнення капіталу та високого рівня довіри. Це працює, оскільки дає засновникам можливість швидко приймати рішення.

Пов'язано з цим:

Культурна ідентичність, мережеві ефекти та часові горизонти

Існує також вимір, пов'язаний з культурною самовпевненістю. Америка – це країна, яка вважає себе творцем майбутнього. Великі статки тут створюються шляхом встановлення абсолютно нових категорій, а не шляхом оптимізації існуючих структур. Це глибоко вкорінено в суспільному менталітеті. Європа, і зокрема Німеччина, – це країна з набагато давнішою послідовністю промислових революцій. Великі статки часто створювалися не завдяки новим підприємствам, а завдяки професіоналізації та оптимізації існуючих структур. Це призводить до фундаментальної невизначеності щодо того, як боротися з повною невизначеністю.

Третє явище – це мережевий ефект у розподілі капіталу. В Америці мережі інвесторів формувалися протягом десятиліть, діючи за схожими критеріями. Це призводить до своєрідного стадного менталітету, який у цьому випадку є конструктивним: коли відомий венчурний фонд інвестує в певне бачення, інші фонди часто наслідують його. Це експоненціально посилює потік капіталу. У Європі це явище менш виражене, оскільки основні інвестиційні філософії менш узгоджені.

Ще один важливий момент – це питання часових горизонтів. Європейські інвестори, особливо інституційні інвестори, такі як пенсійні фонди, працюють з часовими горизонтами, які очікують прибутковості протягом п'яти-семи років. Американські венчурні фонди часто працюють з часовими горизонтами від десяти до п'ятнадцяти років. Це фундаментальна відмінність, пов'язана зі структурою груп інституційних інвесторів. Європейський пенсійний фонд повинен регулярно звітувати про прибутки своїм членам. Американський венчурний фонд може передбачити у своїй інвестиційній угоді, що нереалізовані прибутки не обов'язково повинні негайно перетворюватися на прибутки.

Глобальне домінування, зміни та структурні реалії

Наслідки цих відмінностей у менталітеті помітні у структурі світової технологічної індустрії. Майже всі найцінніші компанії світу були засновані за рахунок американського капіталу в рамках американських стартап-мереж. Це не тому, що європейці дурні чи менш інноваційні. Це тому, що механізми розподілу капіталу в Америці мають здатність швидше інвестувати в експоненціальний потенціал.

Однак, є також ознаки того, що ця система змінюється останніми роками. Збільшення присутності європейських мегафондів, які оперують зі значно більшими обсягами капіталу, та зростаюче усвідомлення необхідності приділяти більше уваги розвідці, свідчать про те, що процес навчання триває. Такі фірми, як Balderton Capital та Index Ventures у Європі, свідомо працювали за американською моделлю та досягли з нею досить успіху. Це показує, що такий спосіб мислення не є генетичним чи незмінним, а може бути вивчений.

Тим не менш, залишаються значні структурні перешкоди. Європейське регуляторне середовище часто змушує фінансові установи застосовувати більш консервативну стратегію розподілу капіталу. Індустрія зв'язку в Європі є більш фрагментованою, що ускладнює для інвесторів швидке прийняття рішень. Культура стартапів менш виражена, а це означає, що потенційних засновників-єдинорогів для інвестування менше.

Менталітет європейського інвестора не є морально неповноцінним чи фундаментально ірраціональним. Він є продуктом історичного та регуляторного середовища. Він надзвичайно добре працює для певних типів компаній та ринків. Але для експоненціального зростання економіки, яка визначала технологічну галузь протягом останніх двох десятиліть, цей менталітет є суттєвою перешкодою. Інвестор, який вимагає підтвердження концепції, завжди відставатиме від інвестора, який інвестує в підтвердження бачення. Це не питання удачі, а математичний факт.

Ваш глобальний партнер з маркетингу та розвитку бізнесу

☑️ Наша ділова мова – англійська або німецька

☑️ НОВИНКА: Листування вашою рідною мовою!

Konrad Wolfenstein

Я та моя команда раді бути вашим особистим консультантом.

Ви можете зв'язатися зі мною, заповнивши контактну форму тут wolfenstein@xpert.digital:, або просто зателефонувавши мені за номером +49 7348 4088 965. Моя адреса електронної пошти

Я з нетерпінням чекаю нашого спільного проєкту.

☑️ Підтримка МСП у стратегії, консалтингу, плануванні та впровадженні

☑️ Створення або переорієнтація цифрової стратегії та діджиталізації

☑️ Розширення та оптимізація процесів міжнародних продажів

☑️ Глобальні та цифрові торгові платформи B2B

☑️ Розвиток бізнесу Pioneer / Маркетинг / PR / Виставки

Наша глобальна галузева та економічна експертиза в розвитку бізнесу, продажах та маркетингу

Наша глобальна галузева та економічна експертиза в розвитку бізнесу, продажах та маркетингу - Зображення: Xpert.Digital

Галузеві напрямки діяльності: B2B, цифровізація (від штучного інтелекту до XR), машинобудування, логістика, відновлювані джерела енергії та промисловість

Більше інформації тут:

Тематичний центр, що пропонує аналітичні матеріали та досвід:

- Платформа знань, що охоплює світову та регіональну економіку, інновації та галузеві тенденції

- Збірка аналітичних матеріалів, ідей та довідкової інформації з наших ключових напрямків діяльності

- Місце для експертів та інформації про поточні розробки в бізнесі та технологіях

- Центр для компаній, які шукають інформацію про ринки, цифровізацію та галузеві інновації